Аннуитетный платеж что это такое

Калькулятор аннуитетных платежей - расчёт аннуитетных платежей по кредиту

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

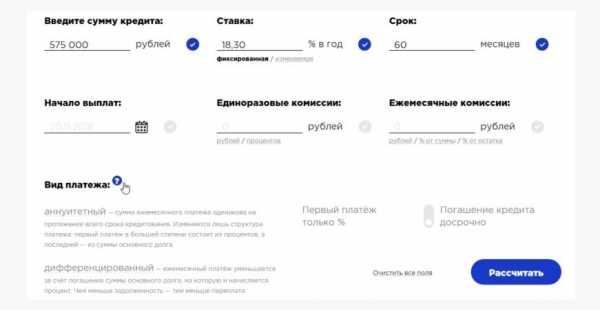

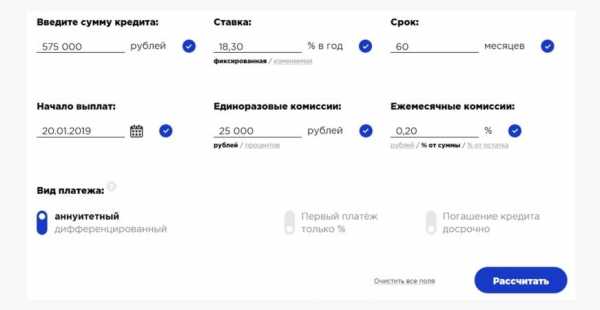

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

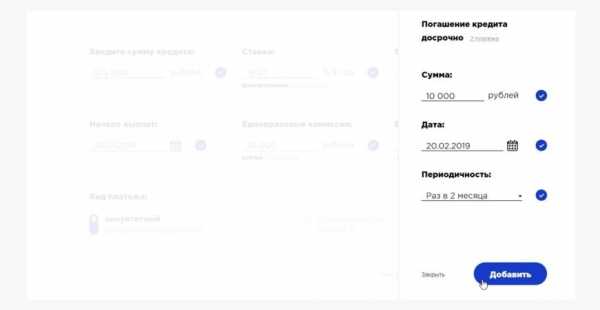

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

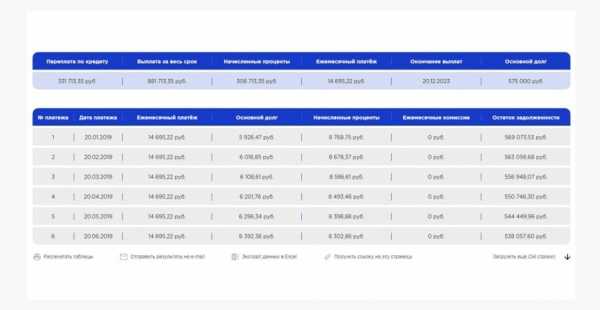

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y – сумма ежемесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn – начисленные проценты;

Sn – остаток;

T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

| Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Аннуитетный платеж – что это?

Любой кредитный продукт обладает целым комплексом параметров, которые следует знать, чтобы иметь возможность снизить переплату и сохранить собственные средства. При изучении кредитного договора можно столкнуться с несколькими такими моментами, наиболее известные из которых размер кредита, сумма первоначального взноса (при наличии), размер комиссии банка, наличие санкций за досрочное погашение и т.д. При этом некоторые показатели носят так сказать единовременный характер, другие актуальны на все протяжении срока кредитования.

Так комиссия за рассмотрение заявки (при ее наличии) взимается банком только один раз, санкции по поводу досрочного погашения займа, имеют определенный срок действия, а комиссия за обслуживание ссудного счета будет взиматься до полного погашения займа.

Тип погашения займа

Как правило, потенциального заемщика в первую очередь интересует годовая ставка, она же является главным объектом привлечения клиентов банковскими учреждениями. Между тем процентная ставка не является главным параметром, определяющим итоговую стоимость кредита.

Так, одним из наиболее важных моментов, от которого действительно будет зависеть сколько заемщику придется переплатить за пользование заемными средствами, является тип погашения кредита. А он в свою очередь может быть дифференцированным или аннуитетным. От этих же параметров зависит и насколько выгодно погашать взятый в банке займ досрочно.

Аннуитет, как способ погашения кредита

При аннуитетных платежах кредит выплачивается равными долями. Обычно именно по такой схеме в большинстве случаев и происходит погашение банковского кредита.

Но кажущаяся на первый взгляд простота планирования ежемесячных платежей под собой скрывает несколько не самых приятных для заемщика моментов. В частности:

- при погашении кредита аннуитетными платежами доля процентов в ежемесячных платежах значительно выше, по сравнению с дифференцированными платежами.

- в течении первого срока действия кредитного договора именно проценты будут занимать преимущественную часть платежа, что не выгодно для заемщика, пожелавшего погасить кредит досрочно. Ведь в этом случае сумма основного долга будет гораздо выше, чем он ожидал. Да и выплаченные проценты он уже не вернет.

В связи с этим, прежде чем взять кредит, по которому предусмотрен аннуитетный платеж, следует четко себе представлять по какому принципу будут производится расчеты с банком.

Аннуитетный платеж - преимущества и недостатки

Аннуитетный платеж является наиболее выгодной схемой погашения для банковской организации, ведь он дает выгоду по процентам, а клиента в свою очередь освобождает от необходимости ежемесячно общаться с сотрудниками банка, для того чтобы узнать сумму следующего платежа.

Кроме того такой платеж выгоден заемщику и в случае, если он планирует досрочно погасить взятый кредит, и чем больше сумма кредита, тем выгоднее аннуитет.

Таким образом, к преимуществам данной схемы погашения банковского займа можно отнести:

- его легкость в оплате. Как уже было сказано аннуитетный платеж подразумевает одинаковый размер ежемесячных платежей, что значительно облегчает задачу заемщику, ведь он уже знает сколько именно ему нужно будет заплатить.

- аннуитетный платеж подходит для той категории заемщиков, у которых нет возможности вносить в начале срока кредитования довольно крупные суммы по кредиту,

- даже учитывая инфляцию, равные ежемесячные платежи не особо обременительны.

Однако у аннуитета есть свои недостатки, в частности это касается суммы переплаты за кредит, которая в значительно больше, чем при дифференцированных платежах.

Кроме того, если у заемщика появиться возможность частично досрочно погасить кредит, то в итоге ему все равно придется в дальнейшем выплачивать туже сумму, что и до внесения частично досрочного платежа.

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.Аннуитетные платежи

Ануитетные платежи применяются при кредитовании. Что означает термин “аннуитетный платеж”?Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании в основном аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

Равный ежемесячный платеж рассчитывается по математической формуле аннуитетного платежа:

Размер ежемесячного аннуитетного платежа = ОСЗ х ПС / [1 - (1 + ПС)-ПП]

Применяемые в формуле обозначения:

ОСЗ – остаток ссудной задолженности (суммы обязательства) на расчетную дату;

ПС – месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательств по кредиту и оговоренной в кредитном договоре;

ПП – количество Процентных периодов(месяцев), оставшихся до окончательного погашения ссудной задолженности.

Приведу условный пример расчета аннуитетного платежа по кредиту со следующими параметрами:

- сумма кредита – 1000 ед.(ОСЗ- начальная величина кредита или текущая на момент расчета величина кредита)

- процентная ставка по кредиту - 20 % “годовых”

- месячная процентная ставка кредита – 1,67 (ПС - месячная процентная ставка, 1/12 годовой)

- заданный срок кредитования – 12 месяцев (n – количество процентных периодов - месяцев)

График ежемесячных аннуитетных платежей, размеры погашения части кредита, и расчет ежемесячных процентов по кредиту будет выглядеть так:

| Сумма кредита (ОСЗ) Срок кредитования или количество процентных периодов (n) Процентная ставка кредита “годовых” | – 1000,00 ед. – 12 мес. – 20 % | |||

|---|---|---|---|---|

| № платежа (пп) | ОСЗ - Задолженность по кредиту | Платеж по процентам | Платеж по кредиту | Аннуитетный платеж |

| 1 | 1000,00 | 16,67 | 75,97 | 92,63 |

| 2 | 924,03 | 15,40 | 77,23 | 92,63 |

| 3 | 846,80 | 14,11 | 78,52 | 92,63 |

| 4 | 768,28 | 12,80 | 79,83 | 92,63 |

| 5 | 688,45 | 11,47 | 81,16 | 92,63 |

| 6 | 604,29 | 10,12 | 82,51 | 92,63 |

| 7 | 524,77 | 8,75 | 83,89 | 92,63 |

| 8 | 440,89 | 7,35 | 85,29 | 92,63 |

| 9 | 355,60 | 5,93 | 86,71 | 92,63 |

| 10 | 268,89 | 4,48 | 88,15 | 92,63 |

| 11 | 180,74, | 3,01 | 89,62 | 92,63 |

| 12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого: 12 процентных периодов | 0,00 | 111,61 | 1000,00 | 1111,61 |

По приведенному условному примеру, ежемесячный аннуитетный платеж составит 92,63 единицы.

Проценты за кредит в данной таблице можно рассчитать по формуле:

Сумма месячных процентов = ОСЗ * ПС / 100 %.

Из таблицы видно, что ежемесячная сумма платежа по процентам – из месяца в месяц уменьшается, а ежемесячная сумма платежа по кредиту - увеличивается.

Всего за год банку будет выплачено процентов на 111,61 условных единиц. Это на 3,27 единицы больше обычного простого начисления 20 % “годовых” на остаток кредита при ежемесячном равновеликом погашении кредита. Вывод прост, удобство проведения платежей клиентами банков оплачивается за счет, как - бы “дополнительных” процентов.

Формула расчёта аннуитетного платежа заёмщику может понадобиться не часто, ну разве что для перепроверки банка или в момент планирования кредита. Надёжнее всего расчёт составлять на калькуляторе того банка, в котором кредит планируется оформлять. Так, например, на сайтах таких крупнейших банков как Сбербанк России, ВТБ24, и Альфа-Банк, описывающих кредиты обязательно присутствует калькулятор, по которому клиент может самостоятельно составить расчёт и определить размер ежемесячного аннуитетного платежа.

Все существующие методы расчета платежей по кредитам (с условными примерами) можно посмотреть в статье Цена кредита. Как составить расчет процентов за кредит .

Аннуитетный платеж - это что такое, формулы расчета

Кредиты играют важную роль в жизни многих людей, давая возможность сделать дорогостоящую покупку сейчас, а не ждать, пока удастся скопить достаточную сумму денег. Однако возвращать заём придётся с процентами согласно условиям кредитного договора. Способ начисления последних может быть различным и нужно понимать: дифференцированный и аннуитетный платеж – это что такое.

Расчёт регулярных платежей

При заключении кредитного договора указывается, какой способ начисления платежей будет применён при расчёте ежемесячных платежей заёмщика. Может использоваться аннуитетный или дифференцированный способы.

Что такое аннуитетный платеж

При возвращении кредитной суммы банку заёмщик должен на регулярной основе делать выплаты. Обычно для этой цели используется месячный период. Каждый платёж состоит из двух частей. Одна из них представляет собой выплату части основной суммы займа. Вторая часть предназначена для погашения процентов.

Проценты по кредиту начисляются по определенной схеме

Варианты подсчёта отличаются тем, какие именно суммы входят в регулярный платёж. Отличительной особенностью аннуитетного платежа является то, что выплаты имеют одну и ту же величину за весь период возвращения кредита. Это достигается с помощью того, что в самых первых платежах величина процентной части относительно велика, а возвращаемая часть основной суммы — мала. В конце срока ситуация противоположная — основная часть долга занимает большую часть платежа, а сумма погашаемых процентов стала незначительной.

Дифференцированный платеж

При такой разновидности платежей каждый месяц погашается равная доля основной суммы. Например, если отдать займ нужно за один год, то ежемесячно нужно будет возвратить одну двенадцатую его суммы. Проценты будут платиться на ту величину долга, которая имела место в течение последнего месяца. При данном виде платежей в первые месяцы сумма может быть велика, однако впоследствии она будет уменьшена.

Формулы расчета

При дифференциальных платежах формула расчёта гораздо проще. Предположим, что погашение кредита будет происходить ежемесячно. В этом случае при расчёте нужно будет разделить тело кредита на количество месяцев, в течение которых выполняется возврат денег. Для того чтобы определить ежемесячную величину процентной части, нужно годовой процент, под который выдан заём, разделить на двенадцать равных частей.

Расчет платежа:

- Каждый регулярный платёж будет суммой двух слагаемых: погашение тела кредита (А) и процент (Б).

- Для того чтобы получить А, нужно всю сумму займа разделить на количество месячных периодов.

- Нужно учитывать, что первый платёж будет через месяц. В течение этого времени заёмщик пользовался всей суммой кредита. Поэтому Б здесь вычисляется как произведение величины кредита на месячный процент.

- В следующий месяц сумма невозвращённой части уменьшится и проценты будут браться уже с этой суммы.

В последующие месяцы расчёт будет выполняться аналогично.

Сравнение аннуитета и дифференцированного платежа

Сумма платежа будет выглядеть следующим образом – РПЛ=(ПРЦ/12)*ОСТ + ВКРЕД/КМЕС, где:

- РПЛ — регулярный ежемесячный платёж;

- ПРЦ — годовая ставка по выданному займу;

- ОСТ — остаток невозвращённой части тела кредита на начало последнего месяца;

- ВКРЕД — вся сумма полученного займа;

- КМЕС — количество месячных периодов за весь срок возврата кредита.

При проведении аннуитетных платежей расчёт проводится по относительно сложной форме, где одно из действий при расчёте состоит в возведении в степень.

Применяется следующая формула: АПЛАТ=ВКРЕД*(ПРЦ+(ПРЦ/((1+ПРЦ)**КМЕС-1). Здесь применены следующие обозначения:

- АПЛАТ представляет собой сумму аннуитетного платежа;

- ВКРЕД — это полная величина выданного кредита;

- ПРЦ равна процентной ставке займа, которая относится к годовому периоду;

- КМЕС — здесь речь идёт о периодах проведения регулярных платежей, предполагается, что речь идёт о количестве месяцев, входящих в срок, на который был предоставлен кредит,

- обозначение С**Д означает, что число С возводится в степень Д.

Этот расчёт выглядит относительно сложным, поэтому для расчёта сумм можно использовать онлайн калькулятор аннуитетных платежей или дифференцированных.

Что выгоднее

Наличие возможности получить в банке кредит трудно переоценить. Например, если речь идёт об ипотеке, он даёт возможность поселиться в новой квартире, только начав выплачивать кредит. Однако взятые в долг деньги необходимо отдавать вовремя и в полном размере.

Дифференцированный и аннуитетный платеж имеют свои особенности. При дифференциальных платежах сумма первых регулярных платежей зашкаливает. Впоследствии они постепенно уменьшаются. В первое время такой график платежей может стать тяжёлым грузом для тех, кто живёт от зарплаты до зарплаты.

Аннуитетный кредит нужно будет платить на протяжении всего срока в одном и том же размере. При этом планировать их, откладывая для этого нужную сумму денег, будет более удобно.

Иногда плательщик имеет достаточный доход для того, чтобы погасить заём досрочно. В этом случае он сможет сэкономить на процентах. Если возникает такая необходимость, плательщик обращается в банк и просит посчитать, сколько осталось погасить основной суммы и сколько процентов.

Если применяются аннуитетные платежи по кредиту, в описанной ситуации окажется, что погашена лишь незначительная часть тела кредита. Это связано с тем, что проценты на первых порах составляли существенно большую часть платежей. При другом варианте расчёта основная сумма погашается быстрей.

При выборе нужно учитывать, готов ли банк предоставить кредит в дифференцированных платежах. Дело в том, что одной из важных характеристик заёмщика является соотношение дохода и величины регулярных платежей. Что это значит при дифференциальном способе: такое соотношение вычисляется исходя из первого платежа, который является наибольшим. Это создаёт определённые трудности для получения одобрения кредитного учреждения по сравнению с аннуитетной системой.

Зависимость размера выплаты от срока кредита

Считается, что относительно краткосрочных кредитов, выдаваемых на сроки, не превышающие пять лет, использование аннуитетной системы выгоднее. При этом для более длительных сроков возвращения займа ситуация не является столь однозначной. В этих случаях необходимо провести собственные расчёты для конкретного вида кредита.

Онлайн калькулятор аннуитетных платежей

Для того чтобы воспользоваться услугой по расчёту выплат при аннуитетном способе, предоставляемым онлайн, необходимо найти сайты, оказывающие данную услугу. Калькулятор обычно включает в себя следующие части:

- Указание того, какой именно способ расчёта используется.

- Далее необходимо указать размер средств, которые предоставляются в кредит.

- Необходимо вписать в соответствующую графу годовую ставку займа.

- В большинстве случаев требуют указать первый месяц выплаты регулярных платежей по займу.

После этого требуется кликнуть мышкой на кнопку «Рассчитать». После проведения необходимых вычислений на странице будет подробно показан полученный результат.

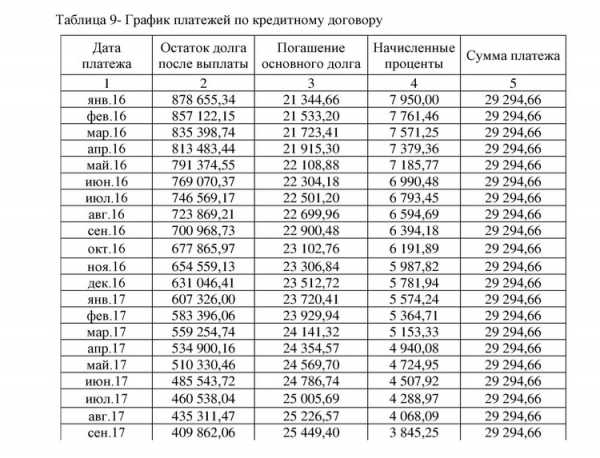

Пример аннуитетного графика платежей

Между различными версиями таких калькуляторов могут иметься отличия:

- Иногда предоставляется возможность сохранить полученные результаты в памяти, чтобы было удобно сравнивать их между собой.

- Не стоит забывать, что возвращение кредита включает в себя не только возврат основной суммы, но и уплату комиссионных, которые могут быть разовыми или регулярными. Эта особенность может учитываться в некоторых калькуляторах.

- Иногда у заёмщика может возникнуть возможность досрочного возвращения одолженной суммы. Это происходит, например, если его доходы увеличились по какой-либо причине. В этом случае важно узнать сумму кредита с учётом произведения досрочного погашения. Оно может быть полным или частичным. В некоторых онлайн калькуляторах может быть предоставлена возможность учесть рассматриваемую ситуацию.

Есть кредиты, в которых нужно дополнительно учесть стоимость страховки. Для оценки полной суммы кредита необходимо включить также её цену, поскольку иногда такое требование носит обязательный характер. Такая ситуация возникает при получении ипотечного кредита. В этом случае требуется застраховать купленную квартиру. Страховые платежи можно рассчитать с помощью соответствующего онлайн калькулятора и прибавить к стоимости кредита.

Заключение

Если банк предлагает на выбор заёмщика тот способ, который будет применяться при расчёте ежемесячных платежей, будет необходимо проделать нужные расчёты и определить на их основе, какой вариант выгоднее. В большинстве случаев при краткосрочных займах выгоднее использование аннуитетной системы. Однако в кредитах, выдаваемых на более длительный срок, нет однозначного ответа о том, что лучше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

«Как досрочно погасить ипотеку в Сбебанке при аннуитетных платежах?» – Яндекс.Знатоки

Многие из тех, кто приобрел квартиру в кредит, стараются как можно быстрее избавиться от долга. При такой стратегии заемщику и его семье приходится во многом себя ограничивать, поскольку значительная часть семейного бюджета уходит на выплату ипотеки. Как только на руках у такого заемщика оказывается мало-мальски крупная сумма денег, он спешит в банк, чтобы погасить ипотечный кредит.

Безусловно, когда есть возможность погасить всю сумму основного долга, вопросов у заемщика не возникает. Здесь все просто: чем раньше происходит полное погашение кредита до окончания его срока, тем меньше переплата по кредиту. Однако в том случае, если речь идет о частичном досрочном погашении, заемщик оказывается перед выбором.

О том, какие варианты частичного досрочного погашения ипотечного кредита возможны и какой из них наиболее приемлем в каждом конкретном случае, сейчас расскажем.

Способы частичного полного досрочного погашения

Под частичным досрочным погашением кредита понимается разовое или систематическое внесение платежей по кредиту сверх суммы, предусмотренной договором. Оно влечет пересмотр графика выплат, что всегда подразумевает экономию на выплате кредитору процентов за использование заемных денег.

Существует два варианта частичного досрочного погашения ипотечного кредита с аннуитетной схемой платежа. В каждом случае средства, досрочно внесенные заемщиком, полностью идут на погашение основного долга по кредиту, однако его параметры, а именно график платежей, после осуществления частичного досрочного погашения меняются по-разному.

Первый вариант - сокращение срока кредита при сохранении размера ежемесячного платежа. Второй – уменьшение размера ежемесячного платежа. Практически все банки предоставляют заемщику право выбора между обоими вариантами погашения.

Какой способ досрочного погашения выгоднее

При использовании варианта с сокращением срока кредита процентные выплаты по кредиту уменьшаются, но ежемесячная долговая нагрузка сохраняется. При втором варианте, наоборот, снижается долговая нагрузка, но процентные выплаты при этом уменьшаются несущественно.

Соответственно, если заемщику предпочтительнее минимизировать переплаты, то ему подойдет вариант сокращения срока кредитования.

Если предполагается разовое досрочное частичное погашение кредита (скажем, если заемщик продал гараж или получил наследство и т.п.), то вариант с сокращением срока кредитования позволяет в несколько раз больше сэкономить на выплате процентов, чем пересмотр графика с сокращением величины платежа.

Если заемщик имеет возможность и желание регулярно осуществлять частичные досрочные погашения, то оба варианта погашения можно считать экономически эквивалентными.

Если кредит валютный и банком установлены ограничения на досрочное погашение, то в этом случае более эффективно работает схема с сокращением срока кредитования.

Одним словом, в каждом конкретном случае нужно принимать решение индивидуально, оценивая риски заемщика и его приоритеты.