Авс анализ что это такое

ABC-анализ: характеристика, особенности и применение

Одной из главных задач в жизни любой компании является управление ассортиментом. В том числе, управление закупками и остатками, что непосредственно влияет на объем продаж и прибыльность. В предыдущей статье мы рассматривали матрицу БКГ, которая позволяет разделить весь ассортимент на четыре группы, и за счет этого оптимизировать товарную стратегию. В этой статье мы поделимся информацией о другой известной концепции, которые получили название АВС-анализа. Мы рассмотрим его методологию, сферу применения, преимущества и особенности, знание которых позволит получить более точные результаты.

АВС-анализ позволяет разделить большой массив данных, исходя из их вклада, на три группы. Это позволяет, во-первых, выделить позиции, которые являются ключевыми. Во-вторых, мы сможем сконцентрироваться на анализе трех групп, вместо большого списка, и работать с позициями в пределах групп сходным образом.

Данный метод основан на принципе Парето, открытому в 1897 г. Согласно этому принципу, «20% усилий дают 80% результата». В зависимости от предмета анализа его можно перефразировать: 20% ассортимента приносят 80% прибыли; 20% клиентов приносят нам 80% выручки и т.д. Метод АВС-анализа имеет широкое применение, т.к. с его помощью можно проанализировать практически любую сферы деятельности компании, в том числе:

- Ассортимент по объему продаж и прибыльности,

- Клиентов по количеству заказов,

- Поставщиков по объему поставок,

- Запасы по занимаемой площади склада и т.д.

Характеристика групп А, В, С

По результатам анализа мы можем выделить следующие группы (на примере анализа ассортимента):

- Группа А: 20% ассортимента, с 80% долей в выручке,

- Группа В: 30% ассортимента, дающие 15% выручки,

- Группа С: 50% ассортимента, приносящие 5% от общей выручки.

Таким образом, к Группе А относятся товары-лидеры, к Группе В – товары средней важности, а к Группе С — наименее важные товары, которые претендуют на исключение из ассортимента. Следует отметить, что соотношение 80-15-5% по объему и 20-30-50% по количеству не являются единственно верным. В зависимости от особенностей ассортимента каждой конкретной компании эти значения могут быть скорректированы. Так в других источниках приводятся другие значения доли по количеству: 10-20-70%. Поэтому важно учитывать специфику деятельности компании и вашего ассортимента при выборе базовых соотношений, что получило название эмпирического метода. Также существуют и другие методы определения соотношения долей.

При использовании метода сумм границы определяются по значению суммы двух показателей: доли по объему (нарастающим итогом) и доли по количеству (нарастающим итогом).

- Группа A. Нижняя граница (Доля по объему + Доля по количеству) = 100%,

- Группа B. Нижняя граница (Доля по объему + Доля по количеству) = 145%,

- Группа C. Все оставшиеся.

Фактически, мы получаем те же значения, что и в предыдущем подходе, но с более подвижными границами групп за счет того, что: (80+20)=100, (95+50)=145, (5+50)=200. Другие существующие методы для определения границ используют принципы статистики и математического анализа и являются более сложными в исполнении. К ним можно отнести:

- Дифференциальный метод,

- Метод касательных,

- Метод многоугольника (двойной касательной),

- Метод треугольника,

- Метод петли.

Вышеперечисленные методы являются более точными, но требуют больше времени и навыков для их использования. Стоит отметить, что наиболее точным считается метод двойной касательной, а наиболее гибким — метод треугольника.

АВС-анализ по нескольким факторам

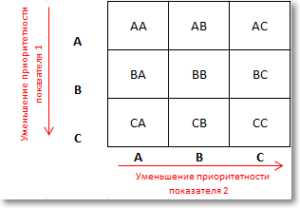

Необходимо учитывать, что в реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на группировку ассортимента влияет не только выручка от продаж, но также его прибыльность, оборачиваемость, занятая площадь склада и т.д. С этим ограничением уверенно помогает справиться многомерный АВС анализ. В данной статье мы рассмотрим пример двухмерного анализа, взяв в качестве критериев выручку от продаж и прибыльность товаров. При использовании большего количества критериев возникает сложность графического изображения и анализа данных, поэтому оптимальным количеством являются 1-3 критерия для анализа.

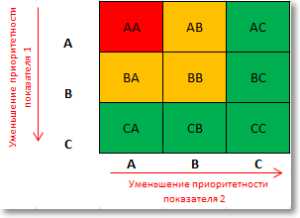

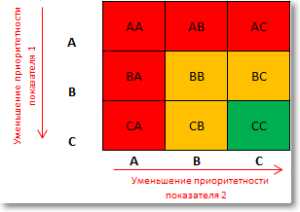

В качестве первого шага двухмерного анализа, необходимо провести АВС-анализ по каждому из критериев. После этого полученные результаты следует объединить, т.е. присвоить каждой позиции не одну, а две буквы, каждая из которых будет отвечать за свой признак. В итоге, мы получим девять групп, которые схематично можно представить в виде следующей таблицы:

Как же анализировать полученные результаты? Для этого вернемся к стандартному виду анализа, состоящему из трех групп. Для объединения полученных значений в Группы А, В и С существуют различные методики. Например, в Группу А мы можем отнести только товары из группы АА, в Группу В относим значения ВА, ВВ и АВ, а остальные — в Группу С. Это позволяет выделить безусловных лидеров ассортимента и сконцентрироваться на развитии этой группы.

Существует и противоположная методика, когда к Группе С относятся только значения СС, в Группу А входят значения, содержащие хотя бы одну букву А, а остальные относятся к Группе В. Но повторюсь, многое зависит от целей анализа и специфики деятельности компании, в зависимости от этого, вы можете составить группы и по другим признакам.

Особенности АВС-анализа

Далее обратимся к сильным и слабым сторонам АВС-анализа. В качестве его преимуществ можно выделить его простоту (если использовать базовые критерии отбора) и универсальность (можно применить почти к любой сфере деятельности компании, взяв за основу любой критерий). Главное же преимущество метода в том, что он позволяет оптимизировать ресурсы компании. При этом использование анализа на сегодняшний день автоматизировано, т.к. его без проблем можно провести в MS Excel, не утруждая себя объемными вычислениями.

Говоря о недостатках метода, необходимо учитывать его особенности. Если принимать их во внимание, то можно минимизировать недостатки анализа и получить более точные данные. Остановимся на этих особенностях более подробно.

- Анализ неоднородной продукции. Если у фирмы в ассортименте находится товар одной группы, то все становится предельно ясно. А если фирма занимается реализацией разнообразной продукции, которая заметно отличается по цене, оборачиваемости и прибыльности? В таком случае, при проведении анализа по всей совокупности мы получим искаженные данные, пользуясь которыми мы будем принимать неверные управленческие решения. Например, если мы анализируем ассортимент по выручке, то, после проведения анализа, мы будем уделять большее внимание дорогим товарам, но не факт, что они будут лидерами по прибыльности и частоте продаж.

Правильным выходом из этой ситуации является разбиение массива анализируемых данных на однородные группы и проведение АВС-анализа по каждой из них. Также не следует анализировать товары, которые фирма реализует исключительно «под заказ» с другими товарами, т.к. любой крупный контракт по ним переведет его в Группу А, но это не гарантирует, что такой объем продаж будет в следующем периоде.

- Анализ данных за неоднородный период. Важно правильно ответить на вопрос: «Когда проводить анализ?» Если в сфере деятельности фирмы присутствует сезонность, и мы будем проводить анализ, например, летом, то есть большой риск исключить из ассортимента товары, у которых пик продаж приходится на зиму. Поэтому рекомендуется проводить анализ за год, что поможет выявить общую тенденцию. Для более детального анализа, можно проводить анализ для каждого пика продаж в отдельности.

- Анализ новых товаров. Для анализа новых товаров, которые только появляются в нашем ассортименте, необходимо использовать другие критерии. Так как мы не можем оценить их уровень продаж за прошлые периоды, то для них следует проводить «политику наибольшего благоприятствования», поэтому на первое время их можно автоматически отнести к Группе А, чтобы уделять им наибольшее внимание.

Также могут возникнуть ситуации, когда возникают перебои с поставками товара. Причины могут быть разные: ошибка в закупках, отсутствует у поставщика и т.д. Так как товар отсутствовал, то уровень его продаж будет ниже потенциально возможного. Если это был товар Группы А, то он может незаслуженно попасть в Группу В или С. В таких случаях, рекомендуется исключать моменты отсутствия товара из нашего анализа. Сделать это несложно, если перейти от суммарных продаж к средним продажам за более мелкий период (от годовых к квартальным или месячным).

- Выбор признаков для анализа. Очень важно правильно выбрать те признаки, по которым мы будет проводить анализ и относить товары в группы. Поэтому перед проведением анализа следует задать вопрос: «Насколько хорошо выбранные признаки отражают анализируемую совокупность и насколько они соответствуют цели анализа?»

- Дополняющие товары. При сокращении товаров из Группы С важно ответить на вопрос: «А не попадают ли в эту группу товары, дополняющие товары из Группы А или В?» Важно, чтобы сокращение таких товаров не сказалось на спросе потребителей на товары ведущих групп. Поэтому эту особенность также необходимо учитывать при проведении анализа.

Методология проведения АВС

Важно помнить, что игнорирование вышеперечисленных особенностей АВС-анализа может не только перечеркнуть все усилия по анализу, но и привести к абсолютно неверным выводам. В этой главе мы познакомимся с алгоритмом его проведения, т.е. рассмотрим из каких последовательных этапов состоит АВС-анализ:

- Выбрать цель анализа. Выбираем к чему мы должны прийти по итогу анализа, например: оптимизация ассортимента, рост выручки, рентабельности и др.

- Выбор объекта анализа. Определяем, что будем анализировать: ассортиментную группу/подгруппу, номенклатуру в целом, поставщиков, клиентов. Возможна детализация направлений анализа по каналам сбыта, рыночным сегментам и др.

- Определение параметра, по которому будет проводиться анализ объекта. Это может быть средний товарный запас, объем продаж, количество продаж, объем заказа и т.д.

- Составление рейтингового списка по выбранному параметру и его сортировка в порядке убывания. Например, если в качестве критерия мы выбрали «объем продаж», то сортируем весь наш ассортимент от товаров с наибольшими продажами до наименьших.

- Подсчитать общую сумму по выбранному параметру (например, общий объем продаж по всему ассортименту) и вычислить долю параметра каждой позиции списка в общей сумме. Для нашего примера, доля продаж по каждому товару будет равна отношению продаж по товару к общей выручке.

- Вычислить долю нарастающим итогом для каждой позиции списка. Например, для десятого товара: (доля 1-го товара) + (доля 2-го товара) + … + (доля 10-го товара). Для последнего товара доля нарастающим итогом будет равна 100%.

- Определение групп А, В, С. Найти позицию списка, в которой доля выбранного параметра ближе всего к 80% (нарастающим итогом). Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке. Следующим шагом необходимо найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%). Это будет нижняя граница группы B. Оставшиеся позиции будут относиться к Группе C.

- Сравнение полученных значений с рекомендуемыми. Для этого необходимо посчитать количество позиций в каждой группе и вычислить их долю от общего количества. Если полученные значения объективно отражают рассматриваемую совокупность, то мы можем перейти к завершающему этапу анализа.

- Анализ полученных данных и подведение итогов. Разумеется, это самый важный шаг всего анализа, т.к. от сделанных выводов будут зависеть дальнейшие шаги руководства компании в области управления ассортиментом, управления продаж и т.д.

Итак, мы можем сделать вывод, что несмотря на преимущества анализа, включающие его простоту, универсальность и автоматизацию, при его проведении важно соблюдение определенных условий. Если аналитик неверно определит цель, объект и признаки анализа, а также проигнорирует особенности анализа неоднородной продукции или периодов, то он запросто может не достичь поставленной цели. Важно помнить, что качество этого вида анализа зачастую зависит от качества исходных данных. Поэтому для повышения его точности рекомендуется анализировать однородные группы и еще раз убедиться в том, что выбранные параметры объективно оценивают анализируемое явление. В следующей статье мы поговорим о XYZ-анализе, который может стать хорошим дополнением к проведенному АВС-анализу.

Как мы ABC анализ для ритейла делали, или «без пол-литра не разберешься»

Пословицы сами по себе не появляются… Иногда в такие дебри аналитики залезаешь, что поневоле рука к шкафчику с горячительными тянется (да ладно, мы знаем он есть в каждом офисе).

Но будем говорить немного о другом.

В ритейле, логистике, управлении складом и запасами есть такая вещь как АВС анализ. О нем уже написано немало теоретических публикаций. И вроде бы все относительно просто и понятно, но так ли это на самом деле?

Когда категорийный менеджер или маркетолог торговой сети вплотную подходит к проведению АВС анализа у него неизбежно возникает целый ворох вопросов, колебаний и сомнений. Именно с ними мы и будем работать в данной статье!

Пройдемся по алгоритму действий при АВС-анализе в продуктовых торговых сетях, исключениях из правил, которые обязательно нужно учитывать, покажем пример проведения анализа по товарной группе Алкогольных напитков (да-да, именно те пол-литра).

Если кто-то слышит о АВС анализе впервые, вот

АВС-анализ – это метод, с помощью которого можно определить вклад каждого товара в оборот и прибыль магазина, распределить товары по категориям для эффективного управления ассортиментом.

Для этого нужно:

- Отсортировать все товары по выбраному критерию (например, обороту).

- Подсчитать сколько процентов оборот каждого товара составляет от общего оборота товарной группы.

- Подсчитать кумулятивный (или накопительный) процент путём прибавления процента к сумме предыдущих процентов.

| Оборот товара | Процент оборота товара от общего оборота | Кумулятивный процент | |

|---|---|---|---|

| Товар 1 | 100 грн. | 10% | 10% |

| Товар 2 | 92 грн. | 9.2% | 10%+9.2% = 19.2% |

| Товар 3... | 80 грн. | 8% | 19.2%+8%=27.2% |

Выделяем категории, например

категория А — приоритетные товары, приносящие до 80% от общего оборота;

категория В — обычные товары, от 80% до 95% общего оборота;

категория С — товары-аутсайдеры, от 95% до 100% общего оборота (все, что осталось).

Определяем границы категорий, которые должны существенно отличаться между собой.

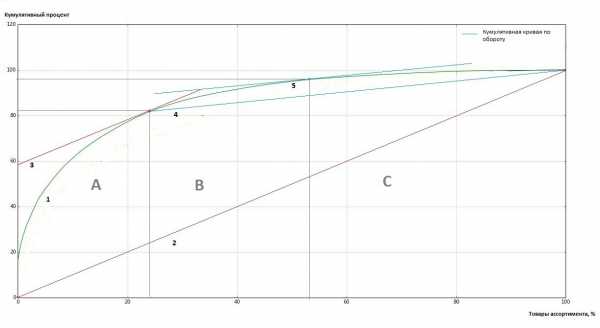

- Строим кумулятивную кривую.

- Соединяем прямой крайние точки кривой.

- Находим точку касания линии параллельной полученной прямой. Эта точка будет определять границы категории А, для которой характер накопления качественного критерия однороден.

- Аналогично соединяем прямой линией точку границы категории А и крайнюю точку кривой.

- Находим точку касания линии параллельной полученной прямой и определяем границы категории В.

При проведении АВС анализа первое, что необходимо сделать, это определится

Как, Зачем и Для чего мы будем его использовать?

Важно ответить на такие вопросы:

- Какая цель анализа?

- Что будет объектами анализа?

- По каким критериям?

- Какое процентное соотношение будет оптимальным для АВС анализа?

- За какой временной период стоит проводить анализ? и с какой частотой?

- Как разделить товары на А, В, С категории?

- Какая будет интерпретация и действия на основе результатов анализа?

Пройдемся по пунктам.

Цель анализа зависит от существующей проблемы или, а зачем мы вообще его проводим? Любая аналитика служит для достижения какой-то цели, АВС анализ отнюдь не исключение. Четкое видение цели уже половина успеха маркетинговой активности.

Цель прогнозирует чего мы можем достичь с помощью применения АВС анализа, поэтому может отличатся даже в зависимости от того кто анализ проводит. Категорийные менеджеры чаще всего анализируют продаж товаров, управляющих магазинами — оборот, маркетологи — вхождение товаров в чеки покупателей.

Самые популярные цели это:

- определить группы товаров, приносящие наибольшую прибыль;

- оптимизировать ассортимент;

- выделить товары-лидеры и аутсайдеры;

- управлять запасами и поставками;

- сравнить показатели с предыдущим периодом, проанализировать изменения.

Достичь цели можно используя разные Объекты анализа. Ими могут выступать — поставки, складские запасы, товарный ассортимент отдельного магазина или всей торговой сети, товары, которые входят в определенную товарную группу или категорию.

Тут необходимо достаточно осторожно подходить к анализу. Например, для оптимизации ассортимента, анализ по всему ассортименту магазина или сети не даст практически ничего. Ведь не можем мы оставить в магазине только хлеб, молоко и алкоголь, хотя эти группы и будут самыми популярными. А вот в разрезе отдельной товарной группы можно легко отследить товары группы С (аутсайдеры по обороту и количеству продаж) от которых необходимо избавляться.

Критерии. Опять же тесно связаны с объектом и целью анализа.

Самые распространенные:

- оборот;

- выручка;

- доходность;

- количество продаж;

- количество чеков, вхождение в чеки — частота покупок товаров.

Выбор всего одного критерия для анализа существенно ограничивает достоверность результатов. Как правило, используют два-три критерия и проводят кросс-анализ, о чем более подробно расскажем ниже.

Процентное соотношение. К сожалению, усредненные значения предлагаемые принципом Парето не всегда соответствуют действительности. В реальности категорийный менеджер или управляющий магазином при определении процентного соотношения руководствуется, в первую очередь, своим опытом, целями и критерими анализа, спецификой ассортимента товарной группы, магазина или ритейл сети.

80-15-5,

70-20-10,

50-30-20,

и даже 40-40-20, это все возможные варианты процентных соотношений категорий А, В и С.

Широкий разброс указывает на разнообразие ситуаций и невозможность ориентации на универсальное соотношение границ категорий. Так, категорийщик большой торговой сети может позволить себе вывести из ассортимента значительное количество товаров категории С, полки магазина в любом случае пустовать не будут. Другое дело управляющий небольшой торговой сетью из 2-3 магазинов, где выведение 100-200 товаров губительно скажется на широте представленого ассортимента.

Временной период. Часто проводить АВС анализ слишком затратно по использованию рабочего времени маркетологов, категорийщиков или управляющих магазинами, да и результаты такого анализа будут мягко говоря не очевидны из-за цикличности продаж товаров по дням недели или сезонам.

Например, анализ всего товарного ассортимента можно проводить раз в полгода, чтобы проанализировать какие товары и группы товаров самые важные и что изменилось по сравнению с прошлым периодом.

Анализ товаров в каждой товарной группе, как правило, проводится раз в 2 месяца, возможны варианты раз в 3 месяца. Все зависит от величины ассортимента и возможностей аналитиков сети.

Разделение на А, В, С категории.

Анализируя торговый ассортимент магазина маркетолог может использовать 1 критерий — например, доходность товара или товарной группы, но полученные данные не всегда достаточно полезны.

Поэтому применяется кросс анализ сразу по нескольким критериям. Да, такой подход не прост, но использование большего числа критериев позволяет лучше увидеть существующую ситуацию. При проведении возможны несколько вариантов действий:

1. Последовательное разделение на категории.

Стоит использовать если ассортимент товарной группы слишком большой. Сначала ассортимент анализируется по первому критерию (например, обороту), далее каждая полученная категория анализируются снова уже по второму критерию (количеству продаж) и т.д. В результате мы получаем подкатегории с относительно небольшим перечнем товаров, с которыми удобно работать.

2. Параллельное разделение на категории.

Проводим АВС анализ одновременно(параллельно) по нескольним критериям создавая категории вида АА, ВС и т.п…

Используя 2 критерия, скажем Доход и Количество продаж, получаем уже 9 категорий:

| AA | AB | ВA |

| BB | BC | CB |

| CC | AC | CA |

Используем 3 критерия — 27 категорий. Для примера:

| Выручка | Доходность | Количество продаж | |

|---|---|---|---|

| Товар 1 | А | В | А |

| Товар 2 | А | А | А |

| Товар 3... | С | В | С |

Такой подход более сложен, дает большие по количеству товаров категории, но позволяет получить обширную информацию о каждой категории.

Например, используя 3 критерия для параллельного анализа, товары получившие ААА это самые важные товары для ритейлера. Они приносят значительный доход, часто покупаются, приносят выручку. А значит должны постоянно быть в наличии, с бесперебойными поставками и хорошим запасом.

Товары категорий АВА, ВАА, ААВ так же достаточно важны и с ними стоит активно работать. Например, товар входит в категорию А по выручке и доходности, и в категорию В по продажам. Стоит найти ему лучшее место на полке, или провести промоактивность и магазин получит значительную прибыль. Еще вариант, товарная группа с категорией А по количеству продаж и доходности, и с категорией В по выручке. Для товаров в этой категории возможен пересмотр ценовой политики, так незначительное увеличение цены товаров приведет к увеличению выручки магазина.

А вот от категории товаров ССС стоит точно избавляться.

3. Использование синтетического подхода к определению категорий.

Для каждого критерия определяется весовой коэффициент (ВК), в зависимости от его значимости для цели анализа.

Например, для анализа Оборот более важен чем Количество продаж товара, а Количество продаж важнее Вхождения в чеки.

| Критерий | Весовой коэффициент |

|---|---|

| Оборот | 0,5 |

| Количество продаж | 0,3 |

| Вхождение в чеки | 0,2 |

| Всего | 1 |

Для каждого товара производится расчет синтетического показателя.

| Кумул. % по Обороту*ВК | Кумул. % по Количеству продаж*ВК | Кумул. % по Вхождению в чеки*ВК | Синтетический показатель | |

|---|---|---|---|---|

| Товар 1 | 10%*0,5= 5 | 10%*0,3= 3 | 11%*0,2= 2,2 | 5+3+2,2= 10,2 |

| Товар 2 | 19,2%*0,5= 9,6 | 20%*0,3= 6 | 22%*0,2= 4,4 | 9,6+6+4,4= 20 |

| Товар 3 | 27,2%*0,5= 13,6 | 30%*0,3= 9 | 28%*0,2= 5,6 | 13,6+9+5,6= 28,2 |

Далее, необходимо провести ранжировку полученных результатов.

Этот подход дает возможность одним числом охарактеризовать каждую товарную позицию, включенную в классификацию, и провести АВС-анализ как если бы использовался всего один критерий.

Интерпретация. Результаты АВС анализа должны быть внимательно изучены, не стоит принимать поспешных решений.

Идея классического АВС анализа в любом случае остается неизменной — распределение товаров по категориям для дальнейшей работы. Анализ позволяет определить товары требующие максимального внимания маркетологов, категорийщиков, управляющих по качественному влиянию на деятельность торговой сети, при этом ограничивая область управления до нужного минимума.

Численность категория А всегда минимальна, категории С — максимальна. В тоже время категория А приоритетна в плане обслуживания и работы с ней. Категория В имеет стандартный уровень обслуживания, категория С — если товары не выводятся из ассортимента, то имеют найменьший уровень обслуживания и внимания.

О чем стоит помнить или исключения из правил

Товары основного ассортимента и товары выпавшие из него. В основном ассортименте товары продаются хотя-бы 2 раза в неделю за выбранный для анализа период. Товары которые по каким-либо причинам стали продаватся реже 2 раз в неделю выпадают из основного ассортимента. Это могут быть элитные, новые, сезонные или отсутсвующие на складе товары. АВС анализ имеет смысл проводить по основному ассортименту. А на выпавшие из основного ассортимента товары необходимо обратить внимание и выявить причину падений продаж.

Акционные товары. Если за период взятый для АВС анализа у вас в торговой сети или же отдельном магазине проходили акции, то результаты продаж акционных товаров могут значительно повлиять на достоверность анализа. Тут маркетологу важно решить, исключить ли товары попадающие под акцию из набора данных для анализа, или же внести для них определенную поправку в зависимости от условий акции.

Элитные товары. Товары которые не входят в основной ассортимент магазина или сети (продаются меньше чем 2 раза в неделю а то и значительно реже), но при продаже могут принести значительный доход. Их можно включить в массив данных для АВС анализа, где со значительной вероятностью они попадут в категорию С. Но такие товары важны для ассортимента магазина, а значит выводить их нельзя. В то же время, из-за низкой частоты продаж нецелесообразно выделять под элитные товары место на магазинном складе, проще организовать их закупки по факту продажи.

Товары-новинки. Любому понятно, что каким бы рекламируемым не был новый товар, в первое время его продажи будут значительно ниже проверенных марок. Но, в то же время, новые товары абсолютно необходимы в любом магазине. Тут существуют варианты решения.

Новые товары не включаются в анализ и не могут быть выведены из ассортимента первые несколько месяцев продаж.

Если исключить новые товары из массива данных слишком сложно технически, им присваивается ярлык “Новый”, и при интерпретации результатов АВС анализа такие товары не подпадают под сокращение.

Еще один вариант это включение новых товаров в категорию А автоматически. Чем он плох? Тем, что определенное количество новых товаров в категории А, смещает другие товары в ранжировке ниже.

Отсутсвующие товары. По разным причинам иногда товара может не быть на полках магазина или же на складе. Т.е., в принципе, он мог бы продаваться, и был спрос, но в данных для анализа продаж товара нет. Поэтому полезно при проведении интерпретации АВС анализа знать дату последнего прихода товара в магазин.

Приведем пример по проведению АВС анализа.

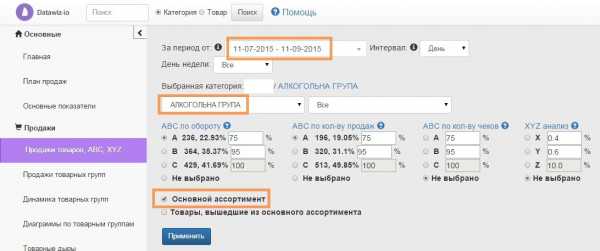

В сети супермаркетов из 17 магазинов существовали определенные проблемы с товарной группой “Алкогольные напитки”. Товары этой группы хорошо продавались и приносили доход, но занимали значительное полочное пространство магазинов. Также, требовалось определить марки и отдельные товары для планирования осенних промо-акций. Мы провели АВС анализ с помощью сервиса BI Datawiz.io.

Итак, цель анализа — выбор товаров для промо-акций, сокращение ассортимента товарной группы.

Объект анализа — основной ассортимент группы “Алкоголь” по всей торговой сети.

Временной период — 2 месяца.

Анализ будет проводится с помощью паралельного подхода по 2 критериям: Оборот и Количество продаж. Выбор именно этих критериев напрямую зависит от цели анализа. Управляющим торговой сети нужно было сократить количество товаров занимающих место на полках и не значительно влияющих на оборот товарной группы в целом.

Анализ по основному ассортименту позволит нам получить более точные данные без учета сезонных или же отсутствующих в продаже товаров.

Процентное соотношение.

Оптимальным в данном варианте будет соотношение 75-95-100 по выбранным критериям из-за специфики товарной группы.

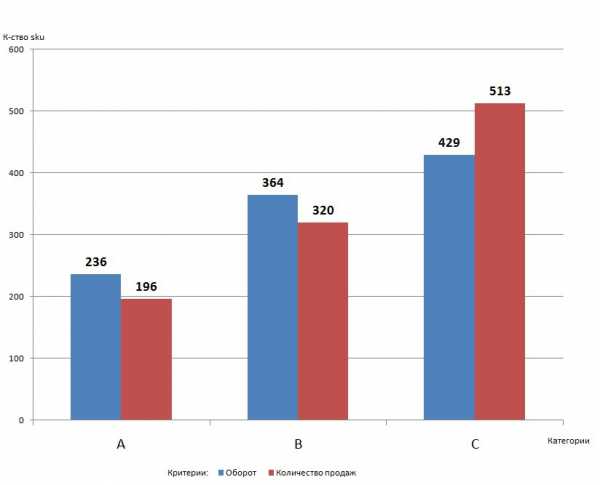

На скриншоте ниже видим количество товарных позиций, которые входят в каждую категорию А, В и С и процентную часть категории от общего показателя.

Для большей наглядности соотношения категорий рассмотрим их на диаграмме.

Как видим, категория А как по обороту, так и по количеству продаж самая малочисленная, категория С самая большая — есть откуда брать товары для сокращения.

Интерпретация. Проанализируем полученные результаты.

Анализ возможен как с помощью табличных данных, так и с помощью визуализаций.

Первая цель — Выбор товаров для проведения промоакций.

В категория АА по Обороту и Количеству продаж попадают 162 позиций товаров, как видно на скрине ниже.

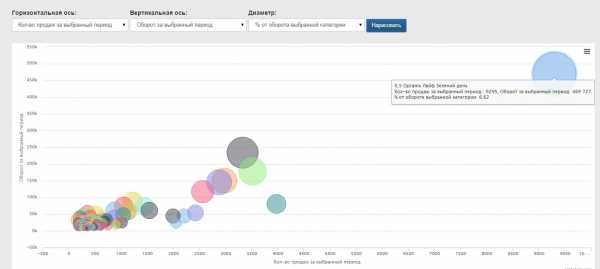

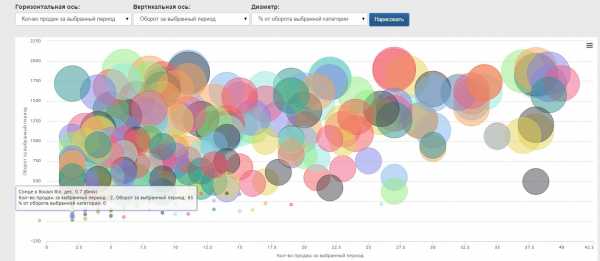

Мы можем визуализировать данные по каждой категории.

Например, сейчас для построения визуализации мы использовали такие показатели:

горизонтальная ось — количество продаж за выбранный период;

вертикальная ось — оборот за выбранный период;

диаметр круга — % от оборота выбранной категории. Возможны и другие варианты построения графика в зависимости от целей АВС анализа.

Как видим со значительным отрывом в категории АА лидирует GreenDay Organic Life по продажам в этой торговой сети.

Самые продающиеся марки это GreenDay и MEDOFF. Работа с поставщиками таких товаров должна быть очень хорошо налажена, именно они поставляют нам товары лидеры. Возможно создание специальных лучших условий для них, дополнительного места на полках, организации промоактивности и т.п.

Но, мы считаем нецелесообразным проводить промо-акции для товаров категории АА, эти товары и без акции отлично продаются.

В данном случае продвижение лучше запланировать для категории АВ, которая значительно влияет на оборот магазинов, а количество продаж товаров группы вырастет в результате промоактивности.

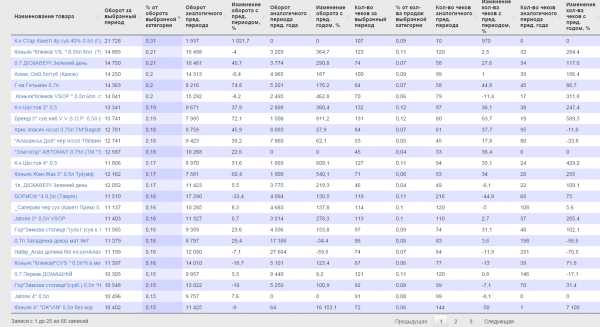

Результаты выбора товаров категории АВ видим на рисунке ниже.

Как видно наиболее удачным будет провести промоакции для грузинских коньяков и вин, а также коньяков марки «Клинков».

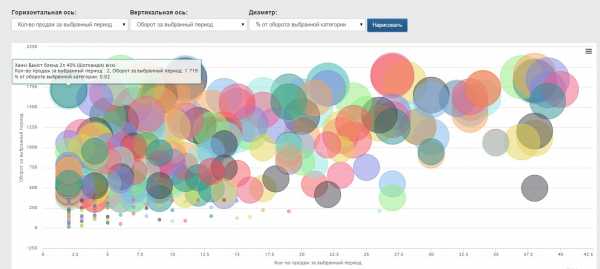

Второй целью нашего анализа была оптимизация ассортимента и избавление от непродающихся товаров. Разберемся с категорией СС.

Тут визуализация еще более упрощает анализ. Как помним, в эту группу могут попасть и элитные товары. Например, на картинке ниже шотландское виски с ценой выше 800 грн. за бутылку за 2 месяца продалось всего 2 раза, но принесло значительную прибыль.

А вот товары по 2 осям стремящиеся к нулю и с малым диаметром круга, никак не влияющие на общий оборот стоит удалять из ассортимента — они не продаются и только занимают место на полках. Как пример, на рисунке вино «Солнце в бокале» — продалось всего 2 раза за 2 месяца по 32 грн. за бутылку а значит и никак не влияет на оборот.

Таким образом, АВС анализ позволил нам распределить товары входящие в товарную группу Алкогольных напитков на 9 разных категорий и выработать рекомендации для торговой сети по оптимизации ассортимента:

- категория АА — товары-лидеры, категория наивысшего приоритета, товары постоянно должны быть в наличии, необходим тщательный контроль уровня запасов;

- категория АВ — товары которые принесут максимальную эффективность при проведении промоакций;

- категории ВА, ВВ, ВС, СВ — товары-середнячки, средний уровень управления запасами и размещением на полках;

- категория СС — товары-аутсайдеры, необходим детальный анализ категории и выведение из ассортимента самых низкоэффективных товаров.

Работа выполнена, можно и отметить! Тем более мы теперь в курсе горячительных трендов.

Что такое ABC и XYZ анализ — Маркетинговое агентство Биплан

Каждый собственник, директор или маркетолог интернет-магазина желает знать, где находятся точки роста его бизнеса. У вас не получится определить, какой товар приносит большую выручку за конкретный период времени, если в процессе анализа вы забыли про сезонность, активность конкурентов, запустивших промо-акцию, или общие тенденции рынка. Почему важно учитывать все параметры, чтобы в результате получить объективную и полную картину?

Для чего нужен ABC и XYZ анализ

Это инструмент, который поможет правильно определить ценность продукта в представленном компанией ассортименте, формируя на основе полученных данных объемы новых поставок. Вы всегда будете знать — что пользуется популярностью и почему, сколько тратите на закупку и какую в итоге получаете прибыль.

ABC и XYZ анализ используют для классификации продукции, услуг или выполняемых работ, анализа номенклатуры, продаж, а также определяют лидеров среди всех товарных групп, чтобы оперативно внести корректировки в каталогах или отдельных позициях товаров.

Нельзя ограничиваться соотношением общего количества продаж и прибыли, когда речь идет о комплексном анализе бизнеса. Нужно выяснить, насколько стабилен спрос в перспективе и как вы можете повлиять на реализацию отдельных категорий товаров.

Мы не рекомендуем использовать ABC и XYZ по отдельности, так как максимальную эффективность инструменты показывают именно в комплексе. ABC анализ, отталкиваясь от абсолютного значения одного из показателей, в основном — объему поступающего дохода или прибыли, делит совокупность объектов на три группы по уровню их важности. XYZ анализ делает похожее разделение, ориентируясь на отклонения этих значений от среднего.

В первую очередь все зависит от ваших целей: хотите сузить ассортимент — оценивайте объемы реализации и прибыльность, определяете рентабельность — смотрите показатель ROI и коэффициент оборачиваемости и т.д.

АВС-анализ

Если вам знаком закон Паррето, то можете сразу переходить к следующем абзацу, для всех остальных — когда 20% действий дают 80% результата, а остальные 80% действий дают лишь 20% результата. То есть в вашем магазине ⅕ объема всех имеющихся товаров дает 80% оборота, поэтому регулярный мониторинг и контроль этих позиций поможет вам обеспечить стабильную деятельность компании.

Полученный результат позволит вам конкретизировать объекты, на которые нужно обратить внимание, чтобы улучшить результаты продаж. Метод также можно использовать для оптимизации ассортимента, анализа клиентской базы и в других направлениях.

Разделите факторы бизнеса на три категории — товары или покупатели, так как несмотря на возможность расширить число групп, этот вариант является наиболее распространенным:

- А — ценные ресурсы 20%, которые в результате приносят бизнесу 80% оборота;

- В — промежуточные 30% ресурсов, обеспечивающих 15% продаж;

- С — наименее ценные 50% ресурсов, составляющих только 5% от общего объема.

К последней категории относятся клиенты, которые сделали разовую покупку за небольшие деньги, или низко маржинальные товары.

XYZ анализ

С помощью этого анализа вы сможете определить частоту и регулярность продаж товара. Для каждого товара рассчитывается коэффициент, демонстрирующий отличие продаж в процентом соотношении — в чем разница продаж за отдельно взятый период от средних показателей. Близкий к нулю коэффициент означает стабильную реализацию товара, тогда как отклонения в большую сторону сигнализируют о перебоях в продажах, над которыми нужно работать.

- Класс X — товары, продаваемые в одинаковом количестве каждый период. На основе этих данных формируется задача для отдела закупок — отсутствие избытка на складе, благодаря правильному объему заказа;

- Класс Y — товары со средне-стабильным уровнем продаж. Факторы, влияющие на количество продаж: сезонность, тенденции моды, наличие или отсутствие рекламы и т.д. Сотрудники отдела продаж должны анализировать их прежде, чем сделают заказ у поставщика.

- Классу Z — товары, которые крайне редко пользуются спросом, из-за чего нельзя точно предсказать продажи.

BCG — так называют максимально информативный анализ, который совмещает в себе обе классификации ABC и XYZ. Он определяет признак важности и надежности, в результате чего появляются группы – AX, AY, AZ, BX, BY, BZ, CX, CY, CZ.

Такой анализ помогает скорректировать закупку и оптимизировать затраты, благодаря правильной оценке объемов потребления конкретных товаров, не разделяя их на плохие и хорошие.

Например, если в группе АХ, где нужно регулярно проверять остатки и устанавливать четкий график поставок, и AY отсутствуют товары, то при случайной задержке доставки образуется дефицит, который случится из-за того, что товары группы А заказывают впритык под количество продаж. Подобный подход к работе с ассортиментом приведет к потере прибыли.

Другая ситуация с заказами из группы АZ — продукция скапливается на складе, но её продажа приносит хороший доход, поэтому группу нельзя оставлять без остатков. СХ – группа товаров для отработки поставки в срок, потому что неудачи не принесут больших убытков.

В категорию CZ попадают сопутствующие товары — вспомогательные средства, специальная одежда и т.д., которые покупаются с разной периодичностью и не приносят компании серьезного дохода. При этом они всегда должны быть в наличии, повышая лояльность покупателя и подталкивая его в повторным покупкам в конкретном магазине.

Как делаем мы

При анализе интернет-магазинов мы дополнительно отслеживаем показатели продаж и доходов рекламных каналов: Я.Директ, Google Реклама, и т.п.

Для сбора данных для отчетов и их автоматизации мы используем jetstat.io, что существенно помогает сократить время на подготовку исследований, и потратить его на анализ данных и выводы.

По каждому продукту рассчитаны доли доходов внутри этих каналов:

доли доходов каналов

Доля дохода внутри канала вычисляется по формуле (суммарный доход продукта через рекламный канал)/(суммарный доход всех продуктов через этот рекламный канал)

Ячейка выделяется красным, если, отсутствуют продажи продукта в этом канале.

Разница в доле доходов показывает отклонение дохода канала от общего дохода продукта.

разница в доле доходов

Если отклонение значительное, значит нужно обратить на товар внимание и попытаться разобраться — почему доля продаж товара в канале сильно отличается от показателя по всему магазину.

охват категорий

В данной таблице отражена эффективность каналов в каждой категории. Чем больше процент неохваченных товаров – тем менее эффективно работает канал. Особенно следует обратить внимание на показатели в категории А.

В заключение

Пренебрегая или отказываясь от ABC и XYZ анализа, вы не сможете объективно определить ценность товара и сформировать объемы поставок. Непонимание спроса и уровня потребление карается потерей прибыли, которую заберут более технически подкованные конкуренты. Собственник или директор бизнеса должен контролировать распределение финансовых потоков на всех этапах и знать о популярных товарах, особенно, когда речь идет об интернет-магазине — поставка, размещение, реализация и т.д.

Комплексный анализ предполагает системный подход к работе с данными и детализацию бизнес-процессов, в результате которой вы видите все, что происходит с вашим бизнесом и сможете оперативно вносить корректировки, оптимизируя свои расходы. ABC и XYZ анализ позволяет выявить уровень спроса как сейчас, так и в ближайшем будущем. На основе этой информации вы можете вносить корректировки, оптимизируя затраты на закупку и увеличивая продажи.

Похожая статья:

Системы сквозной аналитики: какую лучше выбрать

Тимур Габдрахманов

Веб-аналитик

Расскажите, была ли полезна эта статья?

Полезно (15)Не полезно (1)ABC-анализ

ABC-анализ представляет собой метод, при помощи которого можно упорядочить ассортимент товаров или клиентскую базу по мере значимости. Данный вид анализа можно применить в любой компании. В его основу заложен принцип Парето — 20% продукции даёт 80% оборота. Данный принцип можно переформулировать и применить к ABC-анализу как: контроль 80% всей системы осуществляется благодаря контролю 20% товаров.

Во время ABC-анализа исследуемые единицы делятся на три категории:

- Категория A (наиболее ценные): 20% клиентов или ассортимента на 80% продаж;

- Категория B (средние): здесь соотношение 30% на 15% соответственно;

- В последней категории C расположены наименее ценные единицы, где на 50% товаров или покупателей приходится всего 5% продаж.

Чаще всего в таком виде анализа выделяют 3 группы, изредка количество доходит до 4-5.

ABC-анализ, в сущности, является классификацией по разным параметрам и может быть применен к:

- Ассортименту товаров;

- Поставщикам продукции;

- Запасам на складе;

- Клиентской или покупательской аудитории;

- Продолжительным периодам продаж и так далее.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него — считать дисбалансом.

ABC-анализ ассортимента

Основной задачей любой компании является повышение прибыли. Наиболее удобным и эффективным способом выполнения этой задачи будет оптимизация уже имеющихся ресурсов.

ABC-анализ является обоснованным с точки зрения экономики методом упорядочивания ассортимента товаров или других ресурсов, благодаря которому становится возможным сокращение трат и увеличение прибыли.

Данный вид анализа позволяет выяснить, какой продукцией лучше закупиться или количество какого товара стоит увеличить. Иными словами, анализ позволяет определить наиболее или наименее рентабельные виды товара в ассортименте компании.

ABC-анализ в менеджменте

Более всего актуально использование ABC-метода в менеджменте, поскольку именно данная отрасль использует средства и формы управления производством с целью повышения его эффективности. Так компания, обладающая следующими характеристиками, извлечет несомненно наибольшую выгоду из данного учета:

- Большой ассортимент товаров;

- Широкий операционный функционал;

- Большие накладные расходы;

- Широкий ассортимент дорогостоящих установок;

- Периодичность перемен в тратах.

ABC-анализ: примеры

Приведем пример, который является универсальным в использовании и демонстрирует скорый метод составления рейтинга. Он может быть использован для ABC-анализа:

- Продукции определенного производителя или всего ассортимента;

- Товаров на складе;

- Закупаемого сырья;

- Поставщиков;

- Клиентов или покупателей;

- Ресурсов труда и эффективности работы департаментов;

- Любых затрат и вложений.

В первую очередь необходимо создать список всех ресурсов, которые нужно проанализировать. Здесь может быть ассортимент, клиентская аудитория, список сырья, персонала и так далее.

Далее определите показатель, по которому следует упорядочить пункты: по объему прибыли, по закупочной цене, по уровню вложений или по тратам на человека.

Теперь упорядочите все товары от большего к меньшему.Вычислите вклад (долю) каждой единицы. Необходимо поделить сумму отдельного товара на всю сумму продаж.Отдельно в столбце необходимо высчитать совокупный процент, начиная с верхней строкиРазделите товары по категориям A, B и C, где в категорию A войдут товары до границы в 80%, в категорию В — 80-95%, всё оставшееся окажется в категории C.Важно помнить, что ABC-анализ является расчетом, позволяющим только обобщенно упорядочить имеющиеся данные и преподнести их в удобном виде. Этот метод анализа является одним из инструментов разработки стратегии. Для полноценного анализа следует изучать также причины, по которым тот или иной товар оказался в категории A, B или C.Выводы, которые можно сделать из анализа, опираясь на полученную классификацию товаров в ассортименте или поставщиков:

- В категории A расположены наиболее важные ресурсы, которые приносят максимум прибыли (или продаж). Эффективность данной категории напрямую отражается на работе компании. Снижение эффективности здесь повлечет за собой немалые убытки для организации. Необходимо контролировать ресурсы, которые находятся в данной категории, прогнозировать возможные изменения и осуществлять постоянный мониторинг, не позволяя утрачивать сильные стороны.

- Категория B включает в себя ресурсы, обеспечивающие хорошую прибыль фирме. Это также важная категория, несущая стабильный заработок, но анализироваться она может более спокойно. Обыкновенно данные ресурсы стабильны, но лишь в краткосрочном отношении. Вкладываться в данную группу следует умеренно, лишь поддерживая имеющийся уровень.

- Третья группа — категория C — наименее важна для компании. Сюда можно отнести те ресурсы, которые необходимо пересмотреть и, либо избавиться от них, либо постараться улучшить.

Необходимо выяснить причину попадания ресурсов в последнюю категорию, чтобы можно было что-то изменить. Так при анализе ассортимента продукции и предоставляемых услуг возможны следующие причины, по которым они оказались в группе C:

- Продукция не приобретается, поскольку является неактуальной, невостребованной у покупателей. В данном случае следует вообще снять с продажи товар или улучшить его;

- Продукт — новый на рынке и находится на этапе вхождения в свою нишу;

- Продукция удовлетворяет лишь определенную группу клиентов, возможно, небольшую, но является «фирменным блюдом» компании, подчеркивая ее имя, на снижение продаж основного ассортимента из категорий A и B не влияет. В таком случае избавляться от товара нет необходимости.

Анализируем ассортимент товара с помощью ABC-анализа

Не умеете проводить ABC-анализ? Не беда. В статье мы расскажем о том, как нужно правильно провести ABC-анализ ассортимента на складе.

Люди, работающие в логистике и управлении запасами, часто сталкиваются с таким понятием, как АВС-анализ. Этот инструмент используется для анализа товаров, находящихся на складе, выявления наиболее конкурентоспособных и наименее востребованных позиций. АВС-анализ подчиняется знаменитому «принципу Парето», который гласит, что 20 % затрат дают 80 % результата. В случае с товарным запасом на складе говорят, что 20 % продукции дают 80 % оборота.

АВС-анализ применяется для оптимизации остатков и снижения затрат на хранение. Как следствие, результат использования новой стратегии — минимизация рисков, сокращение расходов и даже увеличение прибыли.

Почему применяется АВС-анализ?

АВС-анализ определяет востребованные ресурсы, которыми лучше запасаться в прок и количество каких стоит увеличить. Методика четко определяет какие позиции — «мертвый груз», который мешает развитию компании и от которого лучше избавиться как можно скорее.

Исследуемые ресурсы делят на 3 группы:

- Группа А. К данной группе относятся товары, которые покупатель приобретает чаще всего. Они приносят наибольшую прибыль предприятию (80 %), но таких товаров сравнительно мало (20%).

- Группа В. Спрос на товары этой группы ниже, чем на товары группы А, и эти товары характеризуются средним уровнем продаж.

- Группа С. В группу входит большинство товаров, присутствующих на складе. Помимо всего прочего, выручка с этих товаров минимальна. Скорее, от них стоит избавиться. Однако группа включает новые, еще не раскрученные товары, которым надо время, чтобы те нашли покупателя и перешли в другую группу.

С чего начать?

Первый шаг для проведения АВС-анализа — выбор объекта исследования. К нему могут относится не только товары на складе, но поставщик, клиент, запас. Вторым шагом выбираются параметры, по которым будет проводится анализ. Это — доходность, прибыльность, продаваемость, оборачиваемость и т.д. Полный план проведения АВС-анализа представляют следующим образом:

- Определение цели анализа

- Определение действий по завершению исследования

- Выбор объекта и параметра анализа

- Составление рейтингового списка объектов по убыванию значения параметра

- Вычисление доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

- Определение какие товары относятся к какой группе: А, В или С.

Преимущества АВС-анализа

Для того, чтобы понять, насколько эффективен АВС-анализ, необходимо выделить его преимущества. Первое преимущество — относительная простота в использовании. По сравнении с другими методами АВС-анализ в результате несложных вычислений приводит к решениям, которые смогут в разы увеличить прибыль компании и сократить издержки.

Во-вторых, АВС-анализ универсален. Исследует объекты и параметры и при этом каждый раз рассматривать работу организации с различных сторон.

Помимо прочего выделяют комплексный АВС-анализ. В этом случае анализ проводится сразу по нескольким параметрам, например, прибыльности и оборотности. Сначала делают анализ по каждому из параметров по-отдельности, а потом сопоставляют результаты. Поподробнее рассмотрим товары, которые попадают в группы АА, АС, СА и СС. АА – товары с большим оборотом и прибыльностью, делайте ставки на них – это ваши «звезды». Пристальное внимание уделите безопасности и закупочной цене, попробуйте договориться с поставщиками о скидке за объем.

Снижение себестоимости «звезд» вашего ассортимента сделает их еще популярнее. Оптимизации на складе требуют товары, относящиеся к категории АС. Компания получает с них большую прибыль, но несет маленькую оборачиваемость. В качестве решения предложите клиентам гибкие условия доставки и возврата. Если же товар относится к группе СА, стоит быть аккуратнее при предоставлении на него скидки – затраты на обработку превысят прибыль с продажи. С группой СС проще: как можно скорее избавьтесь от этих товаров.

Комплексный АВС-анализ дает четкую картину о том, что в дальнейшем делать с товарными запасами на складе и каким образом лучше оптимизировать продажу и хранение ресурсов.

Однако, как и каждый метод, комплексный АВС-анализ неидеален. В случае с огромным ассортиментом есть вероятность попадания каждой категории в одну группу. Поэтому для каждой категории проводиться отдельный анализ. Исказить картину могут товары, на которые на момент проведения анализа проводилась акция. Их спрос был искусственно завышен, а значит вероятно попадание в категорию А. Товары же, которые на самом деле принадлежат этой категории попадут в группу В.

Методы АВС-анализа

Для АВС-анализа применяются различные методы. Суммарное количество таких методов десять, но самые популярные – это эмпирический метод, метод касательных и метод суммы. В эмпирическом методы товары распределяются по группа согласно пропорции 80/15/5. Для метода суммы складывается доля объектов и их совокупная доля в результате. В этом случае значение суммы лежит в промежутке от 0 до 200 %. Выделение групп происходит следующим образом: группа А – 100%, группа В – 45 %, группа С – остальное. Метод касательных же подразумевает построение касательной, которая отделяет сначала группу А, а потом группу С.

Выполняем анализ

Как уже было сказано выше, АВС-анализ состоит из 6 этапов. Остановимся поподробнее на каждом из этапов и рассмотрим их на конкретных примерах.

Первый этап АВС-анализа — определение цели анализа. Нельзя пропускать этот пункт анализа, так как тот влияет на успешность реализации последующих этапах. Важно понимать, что АВС-анализ не самоцель, а лишь инструмент, который при правильном использовании способен дать намеченный результат. Объекты делят на группы по-разному, если проводимые анализы преследуют разные цели. Что еще не менее важно – это правильно интерпретировать результат анализа, иначе эффект будет равен нулю.

Следующим шагом АВС-анализа является определение объектов анализа. Ниже представлены пути снижения запасов на складе:

- Для пересмотра объема заказов по товарам в качестве объекта анализа выбираем ассортиментные позиции.

- Для пересмотра условий работы или смены поставщиков в качестве объекта анализа — поставщики компании.

- Для пересмотра условий работы с покупателями в качестве объекта анализа — покупатели компании.

- Для анализа складского запаса и принятия решение об активизации продаж по позициям со сверхнормативным остатком в качестве объекта анализа — опять ассортиментные позиции.

Затем определяют параметры, на основе которых будет происходить дифференциация объектов анализа. Этап неразрывно связан со вторым: параметра определяются выбранными для анализа объектами. Для предыдущего примера используют следующие факторы:

- Если объект анализа — ассортиментные позиции, возможными параметрами могут быть: объем продаж по себестоимости, объем продаж в количественном выражении, доход от позиции, величина текущего или среднего остатка на складе

- Если объект анализа — поставщики компании, возможными параметрами могут быть: величина текущего или среднего остатка на складе в разрезе поставщиков; объем оборотных средств, вложенных в работу с тем или иным поставщиком, доходность средств, вложенных в работу с поставщиком

- Если объект анализа — покупатели компании, возможными параметрами могут быть: объем продаж в разрезе покупателей, доход по каждому покупателю.

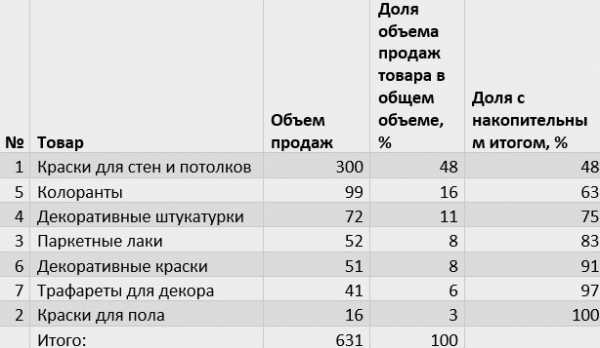

Четвертый шаг связан с составлением рейтингового списка. Лучше представлять информацию в Excel. В качестве параметра исследования возьмем объем продаж товара, а объектом нашего АВС-анализа станет краска.

Пятым шагом вычисляем доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

Наконец определяем, к какой группе относится каждая из позиций в списке. Определяем по последнему столбцу «Доля с накопительным итогом»: А — до 50%, В — 50-80% и С — 80-100%.

На основании данных, полученных после АВС-анализа, делаются выводы и принимаются дальнейшие меры. В нашем примеры последние 4 позиции относятся к группе С и из объёма продаж минимален. Их стоит хранить в наименьшем количестве или вовсе отказаться.

Таким образом, АВС-анализ — полезный инструмент, применение которого благотворно сказывается на работе компании, оптимизации издержек и увеличении прибыли.

анализ - это... Что такое ABC-анализ?

У этого термина существуют и другие значения, см. ABC.ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом, расшифровывая ABC как Activity Based Costing, что в корне не верно.

ABC-анализ — анализ товарных запасов путём деления на три категории:

- А — наиболее ценные, 20 % — тов.запасов; 80 % — продаж

- В — промежуточные, 30 % — тов.запасов; 15 % — продаж

- С — наименее ценные, 50 % — тов.запасов; 5 % — продаж

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Порядок проведения АВС-анализа

- Определяем цель анализа (а зачем собственно нужен вам этот анализ?).

- Определяем действия по итогам анализа (что будем делать с полученными результатами?).

- Выбираем объект анализа (что будем анализировать?) и параметр анализа (по какому признаку будем анализировать?). Обычно объектами АВС анализа являются поставщики, товарные группы, товарные категории, товарные позиции. Каждый из этих объектов имеет разные параметры описания и измерения: объём продаж (в денежном или количественном измерении), доход (в денежном измерении), товарный запас, оборачиваемость и т. д.

- Составляем рейтинговый список объектов по убыванию значения параметра.

- Рассчитываем долю параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

- Выделяем группы А, В и С: присваиваем значения групп выбранным объектам.

Методов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате — таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А — 100 %, В — 45 %, С — остальное. Достоинства метода — большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С.

Вероятности возникновения спроса на материальные ресурсы А, В и С подчинены различным законам. Установлено, что в большинстве промышленных и торговых фирм примерно 75 % стоимости объёма продаж составляют всего около 10 % наименований номенклатуры (группа А), 20 % стоимости — 25 % наименований (группа В), 5 % стоимости — 65 % наименований (группа С). Существует множество способов выделения групп в ABC-анализе.

Метод АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта.

Эксперты советуют с осторожностью подходить к сдвигам границ ABC групп (80/15/5), дело в том, что обычно на практике используют деление 80 % 15 % и 5 %. В случае если Вы сдвинете границы, внешний слушатель(или эксперт) может сделать неверные выводы исходя из приведенных Вами показателей например для группы «С». Так как его ожидания о группе «С» = 5 % не совпадут с измененными Вами правилами выделения групп.

См. также

Литература

Ссылки

АВС анализ, как рассчитать АВС в Excel?

Здравствуйте коллеги!

И так, АВС анализ. И как обычно, сначала теория, затем практика и готовый шаблон, который всю работу сделает за вас менее чем за 2 минуты.

Более ста лет назад выдающийся итальянский математик, экономист и социолог Вильфредо Парето, исследуя распределение доходов и богатства в Англии и Флоренции в XVII, XVII и XIX вв., пришел к выводу, что 20% наиболее богатых семей принадлежит 80% собственности и доходов.

Так возникло правило Парето 20/80, которое звучит так: «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата»

Правило Паретто, как оказалось можно применять практически на любой процесс в жизни. Многие люди пытаются жить по такому принципу, откидывая 80% не нужного и заботясь о 20% важного. У некоторых даже есть успехи в этом плане.

И продажи в этом правиле не исключение!

- 20% покупателей делают 80% выручки

- 20% ассортимента приносят 80% прибыли и т.д.

На основе данного правила базируется АВС анализ, где А, В – это первые 80% продаж (выручки, объема продаж или прибыли), С – это оставшиеся 20%.

Стандартное распределение АВС выполняется следующим образом:

- А – 50%

- В – 30%

- С – 20%

Это условное распределение и его можно менять главное сохранять пропорцию 20/80. Т.е. Мы можем назначить группу А на 10%, В на 70%, но С мы всегда оставляем 20%. Есть варианты ABCd – анализа. Принцип тот же, если в первом случае мы распределяем 80% в А и В, то во втором мы распределяем 20% в С и d (на d обычно ставят последние 5% и менее)

Для чего используется АВС анализ в продажах и как рассчитать АВС?

Назначений АВС анализа множество:

- ценообразование,

- мерчандайзинг,

- сортировка ассортимента в каталогах интернет магазинов и т.д.

Я объясню АВС на примере анализа эффективности ассортимента. Для эффективности ассортимента нам потребуется статистика продаж за определенный период (месяц, квартал, год) И вот тут нужно выбрать по какому показателю мы будем анализировать ассортимент, по:

- Выручке

- Объему продаж

- Прибыли

Если нас интересует эффективность ассортимента по объему продаж (количеству проданного товара), мы берем сумму проданного товара в шт/кг/л за период, если нас интересует эффективность ассортимента по выручке, берем сумму выручки за период и т.д. Я возьму данные по выручке.

И первый шаг: Сортируем выручку по убыванию

Второй шаг:

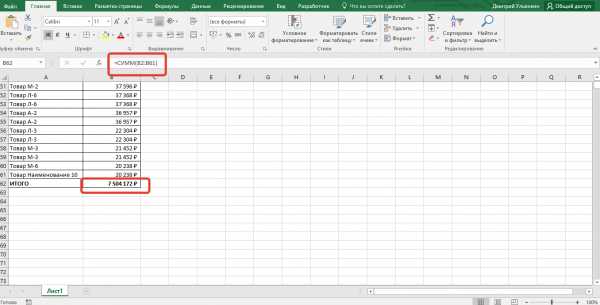

Для расчета нам потребуется сумма выручки по всему ассортименту, в зависимости от настройки выгрузки статистики продаж в вашей базе данных данная строка может быть выгружена автоматически. У меня нет, поэтому я использую функцию «СУММ» и считаю сумму выручки:

Третий шаг:

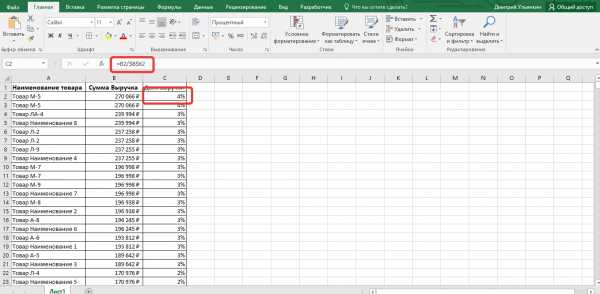

Далее нам нужно рассчитать долю выручки каждого наименования в общей выручке. Для этого нужно выручку наименования разделить на сумму выручки и перевести значения в проценты, нажав значок % в меню excel.

Как написать формулу и протянуть ее по всему ассортименту? Ставим знак «=» кликаем первое значение ставим символ деления «/» и кликаем на сумму выручки и нажимаем F4 что бы зафиксировать значение суммы выручки, и при протягивании формулы она не съехала.

В моем случае формула выглядит вот так: =B2/$B$62

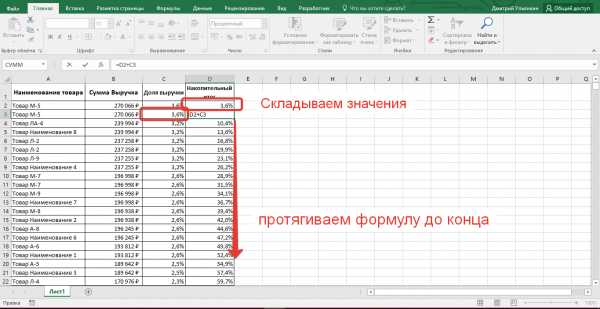

Шаг четвертый:

Считаем накопительный итог по получившимся процентам, т.е. нам нужно сложить доли выручки, берем первую долю в списке и прибавляем следующую долю, к получившемуся результату прибавляем следующую долю и т.д. на последнем товаре у Вас должно получиться значение 100%

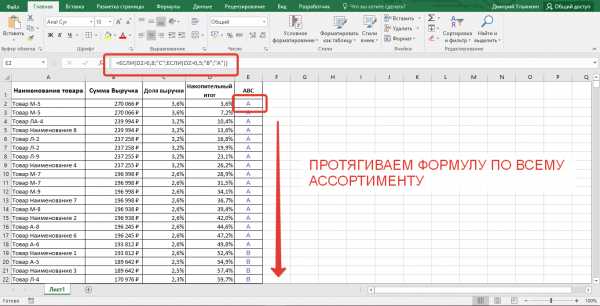

Шаг пятый:

Рассчитываем и проставляем АВС

Возьмем стандартные значения А – 50%, В – 30% и С – 20%. Для расчета АВС в excel, нам потребуется функция «ЕСЛИ»

И так, у нас есть накопительные итоги именно по ним мы распределяем АВС.

Если накопительный итог больше 80% тогда проставляем «С», если накопительный итог больше 50%, тогда проставляем «В» и на все остальные значения проставляем «А»

Т.е. как вы заметили мы используем функцию «ЕСЛИ» дважды, и формула в excel выглядит следующим образом:

=ЕСЛИ(D2>0,8;"C";ЕСЛИ(D2>0,5;"B";"A"))

Ну вот мы создали АВС анализ, теперь самое важное – КАК ИНТЕРПРЕТИРОВАТЬ ДАННЫЕ?

Группу «А» обычно не трогают, так как данная группа – это и есть основной ассортимент, который приносит наибольшую выручку.

На группу «В» можно обратить внимание, так как есть инструменты по увеличению продаж (например ценообразование), и после применения этих инструментов группа «В» может попасть в группу «А»

А вот группа «С» требует особого внимания. Данная группа – это ассортимент который, говоря простым языком, плохо продается. Вам нужно тщательно проанализировать продажи товаров по этой группе (товар не выложен, завышена цена, только вошел в товарную матрицу и тд) Если на точках продажи все нормально, значит товар не интересен потребителям! Соответственно нужно провести ротацию ассортимента, т.е. заменить на аналог или просто вывести из ассортимента.

ВНИМАНИЕ!!!

Ни в коем случае нельзя просто так из товарной матрицы выводить товары, т.к. у Вас всегда будет группа «С», если удалять эти товары у Вас останется из всей товарной матрицы три товара, и вы соответственно разоритесь.

ТЕПЕРЬ ОЧЕНЬ ВАЖНЫЙ МОМЕНТ!!!

АВС анализ становится более информативным, если проводить его сразу по трем главным показателям продаж (выручка, объем продаж и прибыль) т.к., например, выручка может относится к группе «В», объем к группе «А», а прибыль к группе «С».

О чем нам это говорит? Данная вариация показывает, что на товар В-А-С слишком низкая цена. Потому что, Выручка нормальная, по объему хорошо продается, но плохо дает прибыль. Если мы увеличим цену на этот товар, мы сможем перераспределить показатели. Мы можем увидеть вот такие результаты: В-В-А или В-В-В или С-В-А и т.д.

Т.е. Мы можем при помощи совмещенного АВС по трем показателям управлять продажами! А это уже профессионализм ;)

АВС анализ можно сделать ЕЩЁ более информативным, присоединив к нему XYZ анализ. XYZ анализ показывает стабильность продаж за выбранный период, где:

- X – стабильные продажи,

- Y – Продажи требуют внимания,

- Z – НЕ стабильные продажи

Например, товар с показателями С-С-С-Z, если вы его не вчера завели в товарную матрицу, продается крайне плохо и не стабильно. Этот товар главный претендент на выход из товарной матрицы.

Еще один пример, товар с показателем С-С-А-Y. Мы видим, что товар дает нам прибыль, но выручка и объем продаж плохие, стабильность средняя. По данному товару необходимо снизить цену. И показатели перерассчитаются: В-В-А-X, а это уже лучше, чем первоначальный показатель, неправда ли?

Т.е. Смотрите, если бы вы анализировали ассортимент только по одному из трех показателей, то скорее всего вы бы избавились от товара, который мог бы принести Вам дополнительную прибыль, выручку или объем продаж.

Управлять продажами можно только при помощи объединенного АВС (по трем важным показателям) и XYZ анализов.

Как совместить АВС по трем показателям и добавить XYZ анализ?

Самый простой способ,

- делаете отдельно три АВС по каждому показателю

- рассчитываете XYZ (ссылка на урок)

- соединяете результат в одной таблице.

Есть способ посложнее, при помощи макросов. Чем хорош этот способ? Все расчеты займут не более 2 минут.

Кроме этого, бывают случаи, когда необходимо рассчитать АВС не по всему ассортименту, а по одной конкретной группе товаров или нескольким товарным группам. Представьте, сколько времени у Вас займет расчет? При помощи макроса Вы будете рассчитывать АВС по трем показателям и XYZ за 1 секунду, просто выбрав группу товара.

Вот как это работает (видео не ускоренно, так работает макрос, который всю работу сделает за Вас меньше чем за 2 минуты):

Хотите такой шаблон для себя?

Вы можете его скачать на этом сайте, перейдите по кнопке ниже, сделайте пожертвование не меньше указанной суммы, и Вы получите уникальный инструмент расчёта совмещенных АВС и XYZ анализов, который вам позволить экономить очень много времени при расчетах.

Понравилась статья? Отблагодари автора ;)

теория и практика — PowerBranding.ru

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Оглавление:

- АВС-анализ: Описание метода

- АВС-анализ: Границы основных групп

- Виды АВС-анализа

- АВС-анализ: основные выводы

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Читайте наш готовый пример АВС анализа ассортимента компании с шаблоном в Excel.

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель : сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Твитнуть Please enable JavaScript to view the comments powered by Disqus. comments powered byABC-анализ товаров, остатков, ассортимента - пример в EXCEL

Всегда в ассортименте будут хиты продаж и товары, которые кому-то нужны только раз в год. Часто владельцы интернет-магазинов знают все о продажах «локомотивов» и стараются продвигать их еще больше. Зато на менее популярные товары почти не обращают внимания и со временем просто выводят их из ассортимента.

Думаете это правильно? Например, мы так не считаем. Предлагаем пересмотреть подход к продажам, ассортименту и клиентам с помощью ABC-анализа.

Что такое ABC-анализ и зачем он нужен

ABC-анализ — это метод классификации и ранжирования ресурсов компании по степени их важности для бизнеса. С его помощью можно увидеть, какие товары, клиенты или сотрудники приносят вам больше всего прибыли, а какие ресурсы вы используете неэффективно.

Помните принцип Парето — «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20 % результата»? Для ecommerce этот принцип тоже работает — 20% ассортимента приносят 80% продаж.

Анализ ABC как раз помогает увидеть, что именно для вас важно, что нужно держать под контролем, а также слабые места, работа над которыми позволит увеличить прибыль.

Такой анализ поможет вам понять:

- Какие товары приносят самую большую прибыль, а какие позиции проседают?

- Какая категория товаров самая популярная среди ваших покупателей?

- Какую продукцию нужно продвигать, а что в рекламе не нуждается?

- Какие товары следует убрать из ассортимента, а на какие нужно просто направить больше сил?

В результате ABC-анализа вы получите структурированный массив данных из трех групп А, B и C, где:

Группа А — это товары, которые приносят 80% дохода. Они наиболее важные, от их наличия и продаж напрямую зависит заработок компании, поэтому нужно постоянно мониторить уровень продаж и наличие этих товаров на складе.

Группа B — это товары, которые приносят 15% дохода. Это пока «среднячки» продаж с хорошим потенциалом. Наличие этих товаров тоже важно, а при должном внимании часть товаров из группы могут при следующем анализе перейти в группу А.

Группа C — товары, которые приносят 5% дохода, практически не продается или на них слишком маленькая наценка и их невыгодно продавать. Это мелкие продажи, которые делают свой вклад в прибыль, но каждая по отдельности не имеет никакого значения. При этом на эту категорию тратится много ресурсов компании: место на складе, работа менеджеров и служб доставки. Товары из этой категории нужно тщательно анализировать, чтобы понять:

- Какие товары проще вывести из ассортимента?

- Какие можно перевести в группу B?

- Какие нужно оставить и по каким причинам и как оптимизировать работу с ними, чтобы сэкономить затрачиваемые ресурсы компании?

Какие данные можно использовать для ABC-анализа

Ранжировать можно не только товары по прибыли, также интересно будет проанализировать:

Товары по обороту. Вы узнаете, каких товаров продается больше всего, подумать, почему ваша аудитория выбирает именно их, и решить, как можно расширить ассортимент или дополнить предложение для клиентов, чтобы увеличить продажи.

Клиентов. По количеству покупок и по объему прибыли. Поймете, какие клиенты покупают часто, а какие приносят вам больше всего денег. Сможете понять, какой сегмент аудитории для вас самый важный, кому надо уделить больше внимания. Продумаете способы коммуникации и специальные предложения для каждой из групп.

Ассортимент по группам и товары внутри отдельных групп. По количеству продаж, по обороту или по прибыли. Узнаете, что чаще покупают: джинсы, обувь или майки. А может, шампунь, тушь или крем для лица, какой именно крем покупают чаще. Поймете, какая категория самая популярная, какая приносит большего всего денег, какая не пользуется спросом, какие товары полюбили клиенты и достаточно ли вы зарабатываете на этой любви. Сможете понять, хорошо ли составлен ассортимент, какие группы можно убрать, а в каких — расширить ассортимент.

Как провести ABC-анализ

Первым этапом проведения АВС-анализа является определение целей. Лучше сразу знать, что вы хотите узнать с помощью ранжирования товаров по группам. Когда будет ясна цель, станет понятно, по какому признаку / характеристике нужно ранжировать данные, как лучше распределить группы и на какие вопросы искать ответы.

Целью ABC-анализа может быть:

- Узнать самые популярные товары из ассортимента, чтобы спланировать поставки,

- Узнать плохо продаваемые группы, чтобы простимулировать продажи,

- Найти товары, которые приносят больше всего прибыли,

- Выяснить, что продавать невыгодно,

- Спланировать акцию и избавиться от остатков,

- и т.д.

Воспользуйтесь готовым шаблоном с инструкциями. Скопируйте таблицу себе, чтобы вносить изменения.

В зависимости от предмета и цели анализа, выберите нужную вкладку или создайте свою, скопировав формулы и подставив нужные значения.

Какое брать процентное соотношение групп А, В и С

Это необязательно должно быть каноническое 80 – 15 – 5. Возможно, для вас будут более показательными результаты 70 – 20 – 10, 50 – 30 – 20 или даже 40 – 40 – 20. А также любое другое, которое вам будет удобно.

Вы можете изменять соотношение на свое усмотрение, в зависимости от ваших потребностей, особенностей интернет-магазина и целей проведения анализа.

Разброс % показывает на разнообразие ситуаций и невозможность использовать для ABC-анализа какие-то конкретные процентные соотношения для любого бизнеса.

Так, например, крупная торговая сеть может легко позволить себе вывести из ассортимента большое количество товаров из категории C, при этом ассортимент магазина существенно не уменьшится. Если же у вас небольшой интернет-магазин - то выведение из ассортимента даже 100-150 товаров может губительно сказаться на ассортименте.

Отталкивайтесь от ваших целей проведения анализа и ассортимента товаров.

Когда проводить ABC-анализ