Банковский вексель что это такое

Банковский вексель - что это такое? Объясняю простым языком

Приветствую, уважаемый читатель.

Сегодня поговорим о долговых бумагах. При упоминании этого термина в первую очередь на ум приходят облигации. А вот про банковский вексель вспомнят немногие. Да и информации об этом инструменте в сети не так много. Попробуем исправить ситуацию.

Что такое банковский вексель и зачем он нужен

Банковский вексель — это письменное обязательство банка выплатить указанную в нем сумму. Это своего рода долговая расписка, составленная в определенной форме.

Как выглядит

Документ заполняется по строгим правилам.

- В заголовке должно быть прописано слово «Вексель».

- В тексте указывается сумма долга, время и место осуществления расчетов. Если срок выплаты не указан, то он считается равным 1 году с момента подписания. Также в тексте может быть прописано, что оплата производится по его предъявлению. При этом должно быть уточнение: «Но не ранее…».

- Внизу ставятся подписи руководителя и главного бухгалтера банка. Они заверяются печатью.

- Также в документе может стоять аваль. Это равнозначно поручительству по долгу. Поставившее его лицо (авалист) обязуется выполнить обязательства по данной бумаге в случае их невыполнения основным плательщиком (в нашем случае — банком).

Экономическое значение

Вексель является доказательством права на получение указанной в нем суммы. Для держателя это такой же актив, как и акции, облигации, недвижимость.

Им можно, например, расплатиться с контрагентом. В этом случае право на получение денег переходит к новому владельцу. Еще один популярный вариант применения — использование в качестве залога по кредиту.

Особенности

Банковский вексель — это лишь долговое обязательство. Оно не выполняет функции договора и не должно содержать ни деталей сделки, ни обстоятельств выдачи документа. В банковском векселе указывается только сумма долга и порядок выплаты.

Еще одна особенность работы с векселем — невозможность восстановления. Так, если он был утерян либо украден, получить свои деньги законный владелец сможет разве что через суд. При этом, скорее всего, придется ждать истечения срока исковой давности по данному векселю (3 года).

Это требование позволяет банку избежать двойной выплаты, так как по истечении трех лет он вправе отказать в погашении (если вдруг кто-то найдет оригинал и попытается его обналичить).

Отсутствие хотя бы одного обязательного реквизита на банковском векселе является основанием для признания его недействительным. Он не потеряет свою ценность, но превратится в обычную долговую расписку.

Виды банковских векселей

Законодательством предусмотрены два вида:

- простой;

- переводной.

Отличаются они получателем платежа.

Простой предполагает возврат денег непосредственно кредитору. Если он решит передать свои права другому лицу, на обороте документа ставится передаточная надпись — индоссамент, а сама ценная бумага передается своему новому владельцу. Однако бывший векселедержатель при этом несет солидарную ответственность по данному векселю.

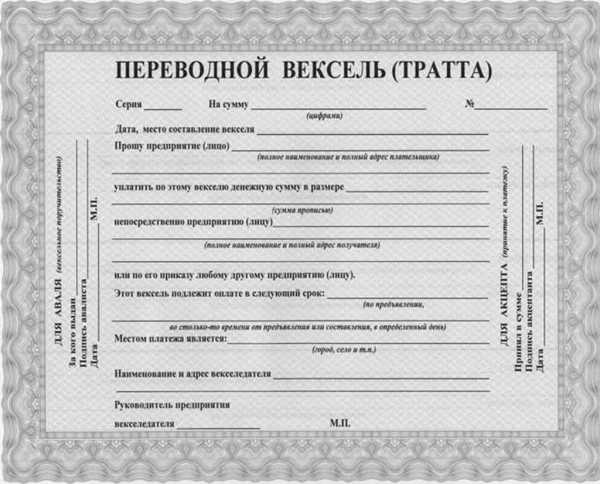

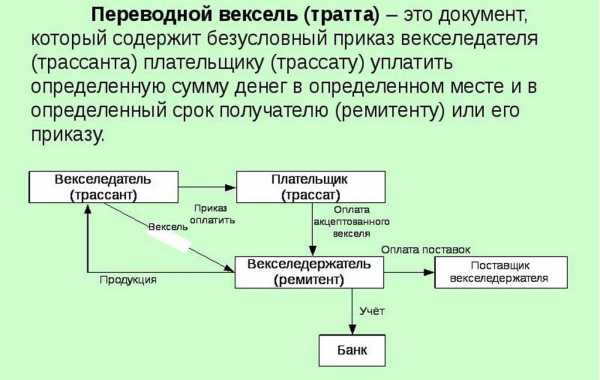

Переводной вексель (тратта) — это скорее приказ заемщику заплатить оговоренную сумму третьему лицу. Иными словами, векселедатель не является плательщиком по тратте. Этой бумагой он лишь дает приказ (например, своему банку) совершить платеж в пользу третьего лица.

При этом сам банк должен подтвердить согласие на выплату. Таким подтверждением является специальная пометка на лицевой стороне тратты — акцепт.

Учет банковских векселей

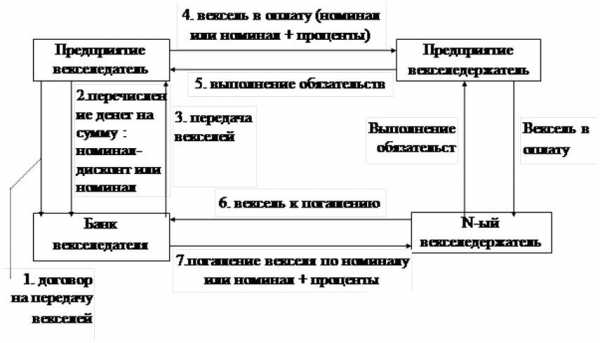

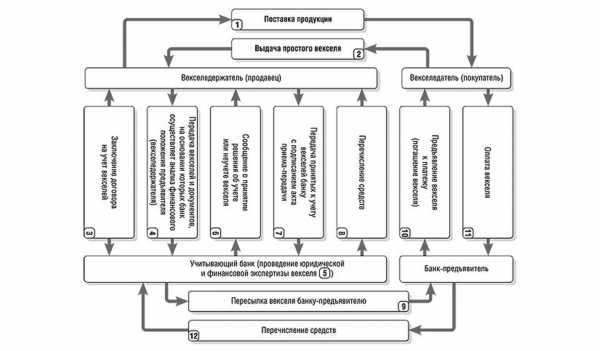

На практике может возникнуть ситуация, когда у держателя нет возможности дожидаться срока погашения. Один из вариантов — продажа. Но банковские векселя — это не эмиссионные ценные бумаги, торговля которыми ведется на биржах. Найти на него покупателя не всегда возможно.

В таком случае есть еще один вариант — учет.

Учет векселя — его покупка банком по цене ниже номинальной. Эта разница (дисконт) позволит банку получить прибыль с данной операции.

Преимущества и недостатки

Как и любой финансовый инструмент, банковский вексель имеет преимущества и недостатки. Что из этого важнее — решать вам.

Преимущества:

- Простота оформления. Для приобретения не нужно даже открывать банковский счет.

- Широкое применение. Им можно расплачиваться, оставлять в залог, продавать, дарить.

- Доходность определена заранее.

Недостатки:

- Невысокая доходность. Надежные банки вряд ли предложат ставку выше, чем по обычному банковскому вкладу.

- Отсутствие гарантий. Бумаги не участвуют в системе страхования вкладов. Вложенные в них деньги ничем не защищены.

Есть ли аналоги

Есть. Но это будут другие инструменты со своими особенностями.

Например, для привлечения средств банк может выпустить облигации. Но для этого необходимо провести серьезную подготовительную работу, что не всегда целесообразно. Кроме того, далеко не у всех потенциальных инвесторов есть возможность торговать на бирже.

Еще один вариант — банковский депозит. Однако вложения в него не имеют ликвидности. Их нельзя, например, продать. А при досрочном изъятии средств инвестор лишается практически всей прибыли.

Заключение

Банковский вексель — оформленная по определенным правилам долговая ценная бумага. Выпуск не требует объемной подготовительной работы, а сфера применения для держателя достаточно широка. Однако в отличие от вкладов, не участвуют в системе страхования. Кроме того, надежные бумаги вряд ли дадут хорошую доходность.

На сегодня это все. Подписывайтесь на нас в соцсетях и следите за обновлениями. Спасибо за внимание.

Банковский вексель

Что такое банковский вексель?

Банковский вексель (англ. bank bill/note) — одностороннее, ничем не обусловленное обязательство банка, выпустившего банковский вексель, по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной денежной суммы в установленный срок.

Юридическая сущность банковского векселя заключается в установлении обязательства банка передать клиенту стоимость услуги с вознаграждением. Указания на основание, по которому банк принимает на себя такое обязательство, документ, его устанавливающий, не содержит. На практике таким основанием чаще всего бывает оказание банку со стороны его клиента некоторой услуги (например, внесение денежной суммы), эквивалентом которой является не встречная реальная услуга банка, а принятие им обязательства оказать такую услугу.

Отечественное законодательство не предусматривает для выпуска банковских векселей каких-либо специальных правил или исключений. Правовой режим банковского векселя совпадает с общим режимом для векселей всех иных эмитентов и регулируется Гражданским кодексом. Традиционно банковский вексель воспринимается как некая долговая расписка. Но его современный вариант является особым документом, который составляется по стандартной принятой во всем мире форме, установленной принятым Женевской конвенцией в 1930 году законом о переводном и простом векселе.

Банковский вексель представляет собой обычно простой вексель, содержащий следующие обязательные реквизиты:

- вексельную метку;

- обязательство уплатить определенную сумму;

- отметку о сроке и месте платежа;

- наименование получателя платежа;

- отметку о дате и месте составления;

- подписи двух ответственных лиц, адрес и печать банка.

На практике иногда применяются не только простые, но и переводные банковские векселя за счет третьих лиц (как правило, должников или гарантов банка-эмитента).

Экономическая природа банковского векселя

По своей экономической природе банковский вексель представляет собой финансовый инструмент, при помощи которого банк может осуществлять заимствование денежных средств юридических и физических лиц (см. Формирование ресурсов коммерческих банков).

В отличие от обычных векселей, имеющих, как правило, товарную основу, банковские векселя имеют финансовую основу, т.е. основанием для выпуска банковского векселя является движение денежных средств от кредитора (клиента банка) к должнику (банку), который и оформляет свои обязательства в виде банковского векселя. Поэтому банковский вексель имеет с экономической точки зрения некое сходство с банковским депозитом (вкладом), депозитным (сберегательным) сертификатом или облигацией.

Банковский вексель позволяет векселедержателю не только защитить свои денежные средства от обесценения в процессе инфляции, но и приумножить капитал. Доход, выплачиваемый по векселю, может быть в виде процента или дисконта. В первом случае (процентный вексель) векселедержатель получает доход в виде процента, который начисляется по процентной ставке, указанной в векселе, на номинал векселя. Во втором случае (дисконтный вексель) векселедержатель осуществляет покупку векселя по цене ниже номинала, а при его погашении получает номинальную стоимость – разница (дисконт) составляет вознаграждение кредитора.

Векселя, выпущенные ведущими банками страны, имеют практически такую же ликвидность, как и наличные средства, что существенно расширяет границы их дальнейшего использования. Например, в случае острой необходимости денежных средствах, векселедержатель может осуществить учёт векселя в банке, предоставить в качестве обеспечения под получение кредита (гарантии) или же использовать его как платежный инструмент – осуществить передачу прав по векселю третьим лицам путём индоссамента.

Вексель. Что такое вексель, операции и сроки погашения. Банковские переводные векселя

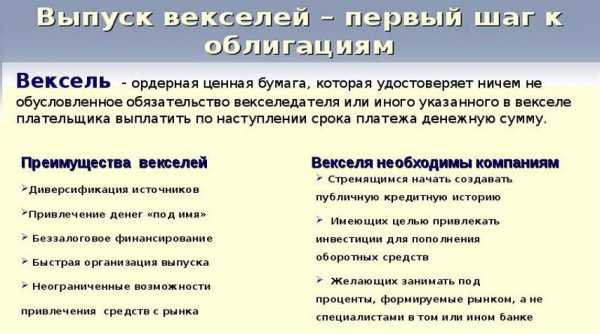

Вексель – денежное обязательство, которое оформляется в письменном виде по строго установленной форме и предоставляет держателю векселя право получить у должника по векселю определенную в нем сумму в определенном месте. Должником по векселю может выступать как векселедатель (то есть непосредственно субъект, который выдал вексель), так и любое третье лицо, указанное в векселе, или трассат (такой документ называется переводной вексель). В мировой практике выпуск векселя доступен не только банку, но и любой организации, и даже физическому лицу.

Последние новости:

Сроки векселя являются одним из обязательных реквизитов векселя, однако если таковые не указаны, считается, что сроки погашения векселя наступают в момент его предъявления. Среди прочих обязательных реквизитов – метка «вексель» в тексте документа, приказ (или обязательство) выплатить некоторую сумму, наименование плательщика по векселю и его первого держателя, дата и место составления документа и др. Эти реквизиты были определены Единообразным законом о переводном и простом векселе в приложении № 1 к Женевской конвенции от 7 июня 1930 года.

Иногда на сумму векселя могут начисляться проценты – в соответствии с международными правилами это условие векселедатель может указать на самом векселе. Если таких отметок вексель не содержит, проценты не начисляются. Процентная ставка также должна быть указана в векселе.

Важное преимущество векселя заключается в его способности являться инструментом и кредита, и платежа. Кредитор, получив вексель за выданный займ, может тотчас же получить указанную в векселе сумму при помощи передачи или переуступки векселя другому лицу или банку.

Вексель – один из старейших финансовых инструментов. Его родина – Италия, где он появился еще в 13 веке. В Россию вексель пришел в начале 18 века следствие развития торговых отношений с германскими княжествами. Проведенные в 1928 году финансовые реформы привели к ликвидации вексельного обращения внутри страны, однако этот инструмент по-прежнему использовался во внешнеэкономической деятельности. Вторично в обращение на территории России вексель был введен только в 1991 году.

В Беларуси законодательная база для использования векселей появилась только после присоединения в июле 1997 года к Женевской конвенции, а также издания ряда указов, постановлений и положений.

В настоящий момент вексельный рынок Беларуси находится в зачаточном состоянии. Это связано с тем, что вексель представляет собой сугубо рыночный инструмент, в то время как в нашей стране реально работают лишь некоторые элементы рыночной экономики. Хотя полноценные операции с векселями могли бы быть очень полезными, поскольку в условиях дефицита денег векселя способствуют экономии средств путем взаимозачетов и способствуют решению проблемы неплатежей.

Характерная особенность вексельного обращения в Беларуси – это доминирование двух видов вексельных обязательств: коммерческие векселя (обеспеченные произведенным на предприятии товаром) и финансовые или банковские векселя (выпускаются банками или другими коммерческими структурами для мобилизации дополнительных денежных средств).

Преимущество товарного векселя перед банковским состоит в том, что он не только дает организации возможность получить более выгодный кредит, но и позволяет управлять его движением. При вексельном обращении движение средств не задерживается.

Однако сегодня белорусские предприятия по сути не имеют возможности кредитовать друг друга, не говоря уж про кредитования и использованием коммерческого векселя. Банковский вексель пока что является более распространенным инструментом, хотя такое положение вещей нельзя назвать характерным для мировой практики.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Как обналичить вексель - пошаговая инструкция для чайников

Приветствую, мои дорогие читатели.

Я уже рассказывал, что такое вексель и как правильно заключить договор на его покупку. Но вот настала пора вернуть деньги. Предлагаю выяснить, как обналичить вексель.

Пошаговая инструкция по обналичке векселей

По истечении сроков банк обязан выплатить вексельную сумму плюс доход по процентным и дисконтным векселям. Вексель можно обналичить в банке и тех его структурных подразделениях, которые уполномочены на совершение сделок по вексельным операциям.

Физическим лицам обналичить вексель довольно просто:

- Векселедержатель обращается в банк или филиал с заявлением и пакетом документов.

- При необходимости банк инициирует изъятие заемного письма, чтобы провести экспертизу. Взамен клиенту выдается расписка.

- Последний шаг – передача обналиченной суммы, эквивалентной стоимости документа, за минусом комиссии согласно банковским тарифам.

Перечень документов физлица для предъявления в банк

Перед походом в банк частному лицу нужно собрать такие документы:

- оригинальный вексель;

- заявление по образцу;

- гражданский паспорт клиента;

- опросный лист по форме банка;

- нотариальную доверенность и паспорт для представителя векселеприобретателя или векселедержателя;

- документы, подтверждающие расчеты между контрагентами наличным или безналичным путем;

- акт приема-передачи к договору.

При досрочном погашении векселя кроме этих бумаг предоставляют заявление о намерении обналичить ДЦБ досрочно, а также соглашение о досрочной оплате.

Перечень документов юрлица для предъявления в банк

Организация, чтобы обналичить вексель, готовит свой пакет:

- собственно долговая расписка;

- заявление;

- гражданский паспорт представителя компании;

- документы, подтверждающие его полномочия;

- подлинник устава компании или нотариально заверенная копия;

- банковскую карточку юридического лица;

- лицензию на осуществление деятельности;

- информационные сведения по форме банка;

- опросный лист;

- документы, подтверждающие сделку.

Полный перечень документов, необходимый, чтобы обналичить ценные бумаги, можно найти на веб-сайте Сбербанка или в местном отделении кредитной организации.

Процедура для коммерческих предприятий и ИП отличается тем, что обналичить придется в два этапа. Сначала фирма оформляет услугу «автоплатеж» в интернет-банкинге или в отделении банка. В день Х финансы переводом поступают на заявленный карточный или расчетный счет компании, откуда уже можно снимать наличные.

Особенности обналички

При реализации схемы обналичивания средства можно принять несколькими способами на выбор:

- Выдача кеша на руки.

- Перечисление на новую банковскую карту с единовременным либо многократным снятием в операционных отделах банка и через банкоматы.

- Зачисление денег на предварительно открытый вклад векселедержателя. Чтобы обналичить эту сумму, вклад закрывают.

Существует возможность предъявить ДЦБ для досрочного возмещения на условиях банка. Для этого пишется заявление о намерении:

- досрочно его обналичить;

- получить кредит на неотложные нужды в наличных под залог указанной ценной бумаги, др.

Когда можно обналичить вексель Сбербанка на предъявителя

Одновременно с покупкой векселя на предъявителя оговариваются и прописываются в договоре временные рамки его погашения. Это может быть:

- Определенная дата + два дня к указанному сроку по умолчанию.

- Конкретный диапазон времени – как правило, до одного месяца.

- Без привязки во времени, но на момент предъявления ценной бумаги.

Как списать вексель

Продажа, погашение или передача долгового обязательства в оплату за услуги отражаются в финансовой отчетности предприятия. Независимо от способа выбывания бухгалтер организации должен списать ДЦБ.

Прибыль по сделке процентных и дисконтных векселей проводят по строке 2320 «Прочие доходы». Убытки списываются по строке 2350 «Прочие расходы».

Если же вексель не был своевременно предъявлен к платежу и сроки по нему истекли, он не рассматривается в качестве ценной бумаги, а его номинальная стоимость подлежит списанию как безнадежный долг. Долг, нереальный ко взысканию, включается в состав убытков.

Вексель, договоры с должником, акты выполненных работ, накладные на поставленный товар – документы, подтверждающие долг, и основание вексельной задолженности. Бухгалтер, начисляя налог на прибыль, может уменьшить налоговую базу на сумму долга.

Как погасить вексель

Термин означает произвести расчеты, когда векселедатель или иное указанное в договоре лицо получает его стоимость.

Владелец документа находится в жестких рамках вексельного законодательства и обязан соблюсти все требования:

- обратиться за погашением в строго назначенное время;

- в определенное место;

- к уполномоченному лицу.

Как и в случае с банком, плательщик имеет право потребовать экспертизы ценной бумаги. В такой ситуации вексель передается под расписку, а сам владелец имеет право присутствовать на экспертизе в качестве наблюдателя.

После положительного результата ДЦБ будет обналичена.

Как предъявить к оплате

Держатель векселя может не присутствовать лично, когда ценная бумага обналичена, а задействовать третье лицо.

В зависимости от наличия или отсутствия надписи на векселе существует два варианта:

- Если вексель имеет отметку о препоручительном индоссаменте, доверенному лицу достаточно предъявить нужные документы (см. выше) и заявление.

- Если такой отметки нет, оформляется нотариальная доверенность.

С обязательным пакетом документов на руках уполномоченный представитель обналичит вексельное обязательство в стандартном порядке.

Как обменять вексель

Альфа-Банк, Сбербанк и другие кредитно-финансовые организации позволяют обналичить вексель на определенных условиях. Одна ДЦБ подлежит обмену на несколько расписок меньшего достоинства и наоборот.

При этом соблюдаются правила равноценного обмена, т.е.:

- рублевые обмениваются только на рублевые;

- валютные, соответственно, с номиналом в той же валюте;

- с оговоркой эффективного платежа меняются на такие же: с номиналом в той же валюте и т.д.

Бумаги принимаются к обмену до наступления даты платежа и до сроков исковой давности. При заключении сделки оформляется договор обмена.

Вексель, хранящийся в депозитарии кредитного учреждения или его филиалах, подлежит обмену не только по месту фактического нахождения, но и в любом уполномоченном структурном подразделении на территории РФ.

Как продать

Вексель имеет платежеспособные свойства. Им можно рассчитываться по сделкам, отдавать в залог, продавать.

Существует несколько способов использовать его в коммерческих сделках:

- в качестве оплаты по бартерным операциям;

- в виде ипотечного взноса;

- как плату за товар или услугу;

- как залог;

- обмен на другие ценные бумаги.

О том, что нужно знать и как оформить договора купли-продажи, я говорил в предыдущих статьях. Если интересно, вы найдете их на нашем портале.

Заключение

Оборот векселей достаточно распространен в хозяйственных сделках, а игра на рынке ценных бумаг может принести как доход, так и убытки. Чем больше опыт и процент везения, тем выше шанс выгодно приобрести и вовремя сбыть бумаги, чья стоимость зависит от процентной ставки и доходности. Заходите на наш сайт, находите полезные статьи, делитесь своим опыта.

До скорой встречи.

Кто может выписать вексель на территории рф. Ra Вексель простой! Зачем нужен вексель и когда его составлять

( https://www.solidar.ru/auto/kto-mozhet-vypisat-veksel-na-territorii-rf-ra-veksel-prostoi-zachem.html )

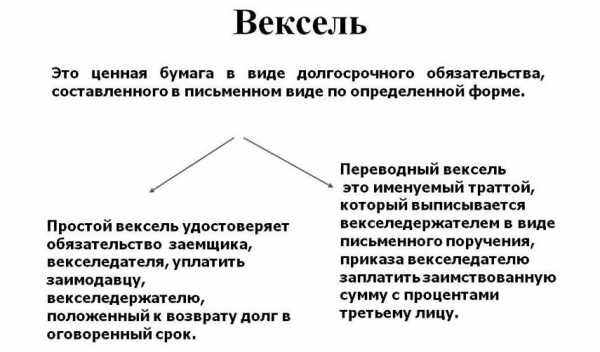

Вексель – это ценная бумага, дающая возможность отсрочки платежа или безусловной оплаты за поставленные товары или услуги в заранее оговоренный срок. Ликвидные векселя также могут использоваться в качестве платежного средства или залогового обеспечения. Вексель - это ценная бумага, подтверждающая обязательства должника (векселедателя) уплатить требуемую сумму кредитору (векселедержателю) через оговоренный срок после его предъявления. Право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем.

Именно от векселя произошли все последующие акции, фьючерсы, опционы, деривативы и прочие варианты долговых обязательств. Их активное использование в качестве платежного и кредитного средства привело к принятию в 1930 году Женевского «Единого закона о переводном и простом векселе» который большинством стран принят за основу при создании внутренних нормативных документов, например, Федеральный закон РФ «О простом и переводном векселе».

Ряд стран, таких как Англия, США, Канада, Австралия, руководствуются в своей практике Английским законом от 1882 г., основные положения которого совпадают с Женевской конвенцией. Также есть группа стран, использующих нормы вексельного обращения отдельные от двух перечисленных: Египет, Испания, Тайвань и другие.

Как и все ценные бумаги, находится в свободном обращении, но имеет свои отличительные особенности: *Абстрактность * − обязательства имеют только денежное выражение и напрямую не связаны с конкретными обязательствами, предшествовавшими его оформлению. Бесспорность − требования являются безусловными к исполнению в полном объеме. Солидарность − финансовую ответственность несут все лица участвующие в исполнении и обороте векселя. Документарность ** − существует только в виде бумажных бланков строгой отчетности с несколькими степенями защиты. Использование в коммерческой практике решает следующие основные задачи:

Типы векселей *Простой **. Обязательство уплаты требуемой суммы в оговоренные сроки, в пользу кредитора на имя которого оформлен. Что такое вексель своими словами − это аналог долговой расписки; *Переводной или тратта ** (итал. «tratta» - передача) - должник (трассат) проводит платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Аналог перевода долга по договору займа . *авалированный . Дополнительная гарантия банка (авалиста) по исполнению платежей. Может быть как простым, так и переводным. Допускается частичное авалирование требуемой суммы.

Обязательные реквизиты

Текст на бланке должен содержать следующие данные:

Акцепт

Согласие плательщика (акцептанта) выполнить требования по переводному векселю. Это не требуется для простых векселей, так как в этом случае обязательства погашения возникают и принимаются в момент предъявления.

Передача прав

С помощью надписи на оборотной стороне бланка или при отсутствии места на добавочном листе (аллонже), называемом индоссамент, текущий владелец (индоссант) передает все права по нему новому держателю (индоссату).

Передаточная надпись должна быть заверена лично индоссантом и печатью, если он юридическое лицо. Он может убрать свои обязательства по акцептам и платежам фразой «без оборота на меня», что обычно приводит к снижению ликвидности при продаже. Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи .

Варианты индоссамента: *Именной. *С полными реквизитами индоссата. Бланковый или предъявительский. В данном случае данные нового держателя указываются индоссатом. После наступления срока платежа автоматически превращается в именной. Инкассовый. Надпись в пользу банка, который получает право акцепта или требования платежа. Держатель получает компенсацию в виде указанной суммы за вычетом процента (дисконта) за досрочное погашение; Безоборотный. С фразой «без оборота на меня», освобождающей текущего владельца от акцептов и платежей. Препоручительный. Дает право приобретателю действовать от имени индоссанта без права собственности на вексель. Залоговый ** для обеспечения по кредиту .

Платеж по векселю

Процедура содержит: предъявление векселя к оплате в допустимые сроки, если дата погашения приходится на выходной, платеж делается в первый рабочий день; немедленную оплату должником указанной в нем суммы, отсрочка платежа допускается только в случае форс-мажорных обстоятельств; досрочное предъявление к оплате не обязывает производить и принимать платежи до наступления окончательной даты погашения; должник имеет право оплатить часть требуемой суммы, о чем делается соответствующая отметка на бланке.

Протест векселя

Нотариально заверенный отказ произвести оплату подтверждает факт возникновения солидарной ответственности всех связанных с ним лиц. Ведется специальный реестр опротестования и важно понимать, что такой вексель может быть основанием для подачи судебного финансового иска.

Что такое вексель и зачем он нужен?

В обращении находятся достаточно много ценных бумаг. Каждая из них имеет свои свойства, характеристики, возможности и пр. Особое место среди всех ценных бумаг выделено векселю. Это единственная бумага, регламентирующаяся отдельным законом. Если все биржевые бумаги подчиняются ФЗ «О рынке ценных бумаг», то вексель работает по ФЗ №48 от 1997 г. «О переводном и простом векселе». Данный закон ссылается на постановление ЦИК от 1937 г, которое точь-в-точь повторяет женевский закон для векселей от 1930 г..

По своей сути вексельная бумага приравнивается к старейшим долговым инструментам Европы с Эпохи Возрождения. Именно по ним в те времена проходило кредитование населения. Это бумагой можно было оплатить собственные долги, оплатить товары. Вексельный должник был обязан погашать свой долг, иначе у него изымалось имущество в счет погашения. Многие приравнивают вексель к долговой расписке, однако, это неправильно. У вексельной бумаги есть свои нюансы, которые и наделили ее особыми привилегиями и чертами.

Что такое вексель?

Это долговой документ, имеющий ценность. Он дает своему владельцу право требовать оговоренную сумму в указанное время у того, кто выдал этот документ. В отличие от стандартного договора, вексель не связан со сделкой или займом. Он просто подтверждает наличие долга у того, кто выдал этот документ. Получение долга проводится обычно в банке, где работает счет лица, выпустившего вексель. По окончанию срока, указанного в вексельном документе, получатель может подойти с ним в банк и потребовать выплатить ему указанную сумму. Выплата может происходить без участия лица, выдавшего вексель. Если документ заполнен верно с указанием полных данных, то банк выдаст нужную сумму.

Составляющие векселя.

Вексельный документ имеет свои атрибуты и реквизиты, которые являются его главными составляющими. Именно это отличает его от долговой расписки. Отсутствие хотя бы одного обязательного реквизита приводит к недействительности документа. Закон предусматривает следующие обязательные составляющие: Метка. При ее наличии вексель признается финансовым документом. Метка содержит индикатор «вексель» в той же транслитерации, что и написанный в документе текст. Кроме этого слова метка может содержать слова «простой» или «переводной». Безусловный приказ/обещание оплаты указанной суммы. Нет строгой формы этой составляющей. Вексельное право рекомендует, чтобы текст был простой, не подвергался сомнению или двоякому истолкованию. Обещание должно быть без условий и не должно зависеть от каких-то обстоятельств. Вексельная сумма. Это главный атрибут вексельной бумаги. Сумма прописывается в числовом и буквенном формате. Исправлений тут не допускается. Если числовая сумма не совпадет с прописной, то за верную принимается прописная сумма. Если прописью сумма указана несколько раз и здесь выявлены несоответствия, то за верную принимается наименьшая. Вексельная сумма будет отражать номинал документа. Место составления. Здесь указывается страна, город, район, населенный пункт и пр. Время составления (год, месяц, число). Срок платежа. Отсутствие данного атрибута превращает вексель в недееспособную бумагу. Срок указывается точной датой без уточнения часового времени. Иногда дата указывается в формате «через столько-то времени от даты составления по предъявлению». Момент предъявления и будет платежной датой. Место платежа. Оплата происходит по месту проживания векселедателя или в другом месте, прописанном в векселе. Здесь же указывается наименование лица, которое будет проводить оплату (обычно это банк) и его адрес. Наименование приобреталя. Подпись векселедателя. Место для индоссамента (передаточных подписей). *Аллонж (добавочные листы при необходимости). Вексель не допускает внесения изменений или поправок в реквизиты без согласования всех сторон. Если векселедатель не внес все реквизиты, поставил подпись и передал вексель держателю, то держатель может самостоятельно внести нужные реквизиты, поскольку передача бланка трактуется, как согласие на это.

Все реквизиты должны дублироваться в одном вексельном тексте. При составлении текста нельзя делать пропуски или использовать выражения, имеющие двоякий смысл. Если в последствие векселедатель откажется от исполнения обязательств, ссылаясь на недостаток какого-то реквизита и недееспособность выданного им документа, то долговое обязательство будет рассмотрено в судебном порядке.

Кто может выписать вексель?

Не каждый может выписать вексельную бумагу. Для этого векселедатель должен соответствовать требованиям: быть совершеннолетним физлицом или юридическим лицом. Органы исполнительной госвласти не могут выписывать вексельные документы.

Простой и переводной вексель.

С простым векселем все просто. Это самая обычная разновидность долговой бумаги и должником по нему выступает векселедатель. По существу она представляет собой разновидность долговой расписки. Чаще всего используется в товарной сделки, когда у покупателя нет нужной суммы и он обязуется выплатить ее в установленное время в будущем. По истечению этого времени держатель векселя предъявляется ее векселедателю и требует свои деньги. После оплаты вексель возвращается подписанту, тем самым происходит процедура гашения.

Переводной вексель имеет более сложную структуру. Он переводит отношение долга. Если в простом виде участвуют две стороны, то в переводном может быть несколько сторон. Третьей стороной здесь будет должник. Он должен тому, кто выписывает вексельный документ. Держатель такого документы будет требовать деньги именно с должника, а не с того, кто выписал бумагу. Долг по векселю считается серьезным. Переводной вексель вступает в силу, если на нем есть согласие лица, которое готово оплачивать долг. Если согласия нет, то обязательства по погашению долга переводятся на того, кто этот документ выпустил. У переводного векселя есть итальянское название «тратта», в переводе – «передача».

Что такое договор векселя?

Он устанавливает требование одной стороны выдачи вексельного документа с оговоренными характеристиками и право другой стороны требовать оплаты долга. Вексельный договор выступает аналогом акта приема-передачи.

Где используются векселя?

Как было сказано выше, вексель лишь подтверждает наличие долга, но не связан со сделкой, из-за которой он был создан. Этот инструмент дает отсрочку на выплату определенной суммы денег. Иногда стороны заключают отдельный договор, согласно которому один участник должен сделать действие (например, продать товар), а второй – составить вексель на оговоренную сумму и время отсрочки.

Векселя часто используются в займах. Кредиторами и заемщиками бывают любые лица, кроме государства. Займ, оформленный по векселю, считается защищеннее, чем выданный по долговой расписке по причине того, что вексельные обязательства имеют большую силу, чем по иным документам. Вексель - ценная бумага, содержащая обязательство векселедателя (человека или организации) погасить в установленный срок долг в определенной сумме. Форма векселя, порядок его оплаты, обращения; права и обязанности сторон и прочие правовые вопросы регулируются строгими международными законами, в том числе основополагающей Женевской конвенцией, принятой ещё в 1930 году.

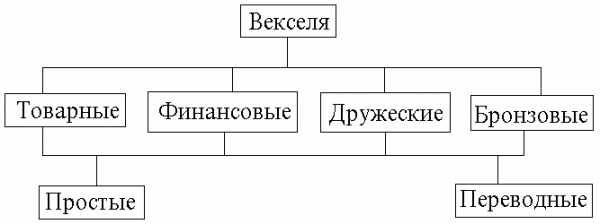

Виды векселей Простой вексель - обязательство заемщика кредитору уплатить положенный долг к определённому сроку Переводной вексель - письменное поручение векселедержателя третьему лицу выдать определённую сумму с процентами подателю векселя. Акцептованный вексель - обязательство оплатить вексель при предъявлении и наступлении обусловленного срока. Акцептованный вексель оформляется надписью «принят», «обязуюсь оплатить». Векселя, акцептованные банками, обычно используются ими при взаимном кредитовании. Безусловный вексель - обязательство оплатить наличными при предъявлении Бронзовый вексель - обязательство, не имеющее товарного покрытия и никакой ценности, выставляется предпринимателями друг другу с целью получения банковских ссуд Гарантированный вексель - вексель, выданный в обеспечении хозяйственной сделки без получения векселедержателем от векселедателя указанной в нем суммы. Домицилированный вексель - вексель, в котором оговаривается обязательство оплатить его третьим лицом по месту жительства плательщика или в каком-то другом месте. Казначейский вексель - обязательство, выпускаемое государством, для покрытия своих расходов. Коммерческий вексель - обязательство, выдаваемое кредитором под залог товаров. Опротестованный вексель - вексель, по которому нотариально удостоверен векселедержателем (кредитором) отказ должника от оплаты. Предъявительный вексель - обязательство, подлежащее немедленной оплате по требованию предъявителя. Срочный вексель - вексель с фиксированным сроком оплаты Финансовый вексель - вексель, выдаваемый одним банком другому для получения взамен него денег. Частный вексель - вексель, выписываемый частным лицом

(Р. И. Минцо-Шапиро «Словарь-справочник Современная экономика» )

История векселя

Ценные бумаги, подобные векселю, известны со времен античности. Нечто подобное имелось уже в хозяйственной жизни Древней Греции. Необходимость такого рода финансовых обязательств была обусловлена разгулом преступности на дорогах, когда купцам опасно было передвигаться с большими суммами денег. Вексельный обмен выглядел следующим образом: купец получал расписку от одного менялы к другому в том, что он может получить взять у него деньги в долг, а затем по этой расписке последний сможет вернуть себе деньги у выдавшего расписку. Подобная практика сохранялась и в Италии уже в нашей эре. В Италии (в городе Болонья) в 1569 году даже появился первый вексельный устав, закрепивший правила пользования векселями. Правда, к этому времени итальянский период в развитии векселя уже завершался. Апенинских банкиров сменили немецкие (формально этому поспособствовала папская булла против простых векселей, выпущенная в 1570 году). Даже само слово «вексель» происходит от немецкого wechsel «обмен».

В ХVII в истории развития векселя начинается, так называемый французский период. В 1673 году во Франции законодательно была закреплена солидарная ответственность по векселю всех заинтересованных лиц, вексель начал применяться как средство платежа и неотъемлемая часть договора.

Настоящую революции в вексельном распространении произвел принятый в Пруссии в 1848 году Общегерманский Вексельный Устав, по которому вексель разрешено было использовать в отрыве от торговых сделок в качестве долговой ценной бумаги. Основываясь на этом законе, аналогичные были приняты в Швеции, Финляндии, Норвегии, Бельгии, Италии, России.

Правда, в нашей стране вексельное право было ликвидировано в период . При оно возобновилось, затем снова ушло в небытие.

7 июня 1930 года в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, эти нормы действуют и по сей день. СССР присоединился в Женевской конвенции в 1937 году.

Определение ценной бумаги содержится в статье 142 Гражданского кодекса РФ. /1. с.95/ Часть первая этой статьи гласит: "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении". Из этого определения следует, что ценная бумага представляет собой:

вексель выпуск операция банк

Во-первых, документ, имеющий строго определенную форму и обязательные реквизиты. Форма ценной бумаги и необходимые реквизиты определяются законом. Ценная бумага обычно выполняется на бумажном носителе (для этих целей могут использоваться специальные бланки с различными степенями защиты от подделок). Что касается векселя, то он должен быть безусловно выполнен в письменной форме.

Во-вторых, ценная бумага удостоверяет определенное имущественное право, например, право на получение денежной суммы, право на получение имущества и т.п. Виды прав, которые удостоверяются ценными бумагами, определяются законом либо в установленном им порядке.

В-третьих, имущественные права, удостоверенные ценной бумагой, можно осуществить или передать только при предъявлении подлинника документа. К тому же с передачей ценной бумаги переходят все удостоверенные ею права в совокупности.

Из вышеизложенного видно, что вексель подходит под все подпункты, следовательно, вексель - ценная бумага.

Вексель - это письменное долговое обязательство (вид ценной бумаги) строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты. /19. с.40/

Предметом вексельного обязательства могут быть только деньги.

Вексель одновременно выступает в качестве расчетного средства, долгового обязательства и ценной бумаги, позволяющей получить определенный доход на вложенный капитал. Эти особенности накладывают специфический отпечаток на сферу обращения векселя по сравнению с другими ценными бумагами.

Вексель ставит в равные условия продавца и покупателя в определении согласованных сроков платежа, исходя из их финансового положения. Это дает возможность каждому из них избежать негативной ситуации, связанной с недостаточностью или отсутствием наиболее ликвидной части оборотных средств - денег на каком-то этапе состояния платежных этот риск на продавца опциона. За данный риск первый из них платит второму премию из своей предполагаемой прибыли, которую, кстати, он может заранее зафиксировать.

Классификация векселя осуществляется по различным признакам.

- По признаку эмитента различают:

Казначейские векселя - краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

Частные векселя - эмитируются корпорациями, финансовыми группами, коммерческими банками.

- По признаку обслуживания сделок различают:

Товарный вексель. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. /14. с.21/. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой стороны - выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров.

Финансовый вексель. В основе денежного обязательства, выраженного данным видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. Разновидностью финансового векселя являются "коммерческие бумаги" - простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от 1 до 270 дней, в форме "на предъявителя".

Казначейский вексель - краткосрочная ценная бумага, выпускаемая правительством.

Дружеский вексель - это вексель, за которым не стоит никакой реальной сделки, реального финансового обязательства, однако лица, участвующие в векселе, являются реальными. Обычно дружескими векселями встречно обмениваются два реальных лица, находящихся в доверительных отношениях, для того, чтобы затем учесть банке или отдать вексель в залог, получив под него реальные деньги, или чтобы использовать его для совершения платежей.

Бронзовый вексель - это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, причем хотя бы одно лицо, участвующие в векселе, является вымышленным. /14. с.22/ Цель бронзового векселя - либо получение под него денег в банке, либо использование фальшивого документа для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

В России бронзовые и дружеские векселя запрещены.

- По признаку субъекта, производящего оплату различают:

Простой вексель (соло) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. В простом векселе с самого начала участвуют два лица: 1) векселедатель, который сам обязуется уплатить по выданному векселю; 2) векселедержатель, которому принадлежит право на получение платежа по векселю. В переводном векселе участвуют три и более лица. Плательщиком является не векселедатель (трассант), а другое лицо, которое принимает на себя обязательство оплатить такой вексель в срок. Переводной вексель - это фактически письменное предложение векселедателя, обращенное к третьему лицу (трассату) уплатить обусловленную сумму кредитору (векселедержателю, эмитенту, ремитенту). Помимо классического переводного векселя с участием трех лиц возможен выпуск в обращение переводных векселей с участием двух и даже одного лица. Векселедатель может при выписке переводного векселя назначить получателем не третьего лица, а самого себя или того, кому он сам в последующем прикажет.

В переводном векселе обязательство трассанта условно, он обязуется уплатить вексельную сумму, если трассат не заплатил ее, в этом случае трассант приравнивается к держателю простого векселя. Переводной вексель не может рассматриваться как обязательство лица векселедателя. Он может стать обязательством плательщика (трассата), но только после совершения им одностороннего акта волеизъявления особой формы - акцепта. Акцептованный вексель - это вексель имеющий согласие плательщика на его оплату. С момента акцепта векселя трассатом последний становится прямым должником. Если трассат акцептует вексель, но не платит по нему, против него возникает протест в неплатеже. Естественно, протест возникает и в случае необоснованного неакцепта.

Ремитент может поступить с полученным векселем двояко: либо предъявить его к оплате трассату, либо передать свои права в части оплаты векселя другому лицу. Эта операция называется индоссированием (индоссацией) векселя и совершается с помощью индоссамента, особой передаточной надписи на обороте векселя или добавочном листе (аллонже). Число индоссаментов на одном векселе не ограничено.

В целях повышения надежности векселя в обращении на нем ставится подпись специального поручителя, называемая авалем. Причем аваль может касаться как всей суммы долга, так и ее части. Тем самым лицо, совершившее аваль (авалист), принимает на себя ответственность за осуществление платежа, если трассат, трассант или индоссант не смогут это сделать.

По обеспеченности залогом

Обеспеченные залогом (материальные активы, ценные бумаги, финансовые ресурсы и т.д.).

Необеспеченные залогом.

По срокам оплаты вексельной суммы /2” ст.33/

По предъявлении - подлежит оплате в день предъявления к платежу.

Максимальный срок, который устанавливается для предъявления векселя к платежу - 1 год со дня выписки.

Во столько-то времени от предъявления - подлежит оплате через определенное векселем время от предъявления. Позволяет плательщику подготовиться к платежу.

Во столько-то времени от составления - подлежит оплате через определенное время, выраженное в днях, которое указывается на самом векселе.

На определенный день - подлежит оплате по наступлении определенной даты, указанной на векселе.

По возможности передачи другому лицу

Передаваемые (индоссируемые). Для передачи прав по векселю используется индоссамент - передаточная надпись на векселе (“платите по приказу" или “платите вместо меня”). Лицо, передающее вексель по индоссаменту - индоссат.

Непередаваемые (неиндоссируемые). Такие векселя не могут передаваться другим владельцам.

По месту платежа

Домицилированные, когда на векселе указано место платежа, отличное от местоположения векселедателя (обычно встречается у векселя - тратты). Место платежа указывается с целью четко обусловить место и условия протеста при отказе платежа по векселю.

Недомицилированные, когда место платежа совпадает с местоположением плательщика.

По форме начисления дохода

Процентные, когда доход начисляется по формуле простых процентов на номинальную стоимость векселя.

Дисконтные, когда вексель продается со скидкой от номинальной цены (дисконтом), а погашается по номинальной стоимости.

Что такое вексель, каких видов и форм он бывает, чем отличается от долговой расписки. Какие реквизиты нужно указывать в векселе, кто его выписывает, где и зачем используют. Детальный разбор простыми словами.

Что такое вексель: просто о сложном

Вексель – это документ в письменной форме, удостоверяющий долговые обязательства должника перед кредитором. Должник называется векселедателем, кредитор – векселедержателем.

В таком документе указывается чёткая сумма долга, которую, спустя определённое время и в оговоренном месте, векселедатель возвращает векселедержателю.

В отличие от долговой расписки, вексель не привязан к конкретной сделке или займу.

То есть этот документ – свидетельство того, что одно лицо должно деньги другому. Его предмет – только деньги, которые определяют стоимость векселя. Благодаря этому документу векселедержатель имеет законное право требовать с векселедателя возвращение долга в полном объёме, в конкретное время и в заранее оговоренном месте.

Вексель содержит: метку в верхней части документа; текст, описывающий условия; сумму денег, переданную векселедателю; личные данные плательщика; срок возврата долга; место совершения платежа; данные векселедержателя; дату и место оформления; *подпись векселедателя. «Вексель – это финансовый инструмент товарооборота, который известен торговцам многих столетий, и Россия не исключение. Но в лихие 90-е дикий капитализм использовал векселя в различных незаконных схемах, что привлекло внимание налоговой инспекции. Это пристальное внимание испугало торговцев, которые поспешили забыть векселя.

Вексель – это наиболее простой способ решения проблемы кассового разрыва, в сравнении с займами, кредитами, факторингом. Поэтому для добросовестных предпринимателей есть все основания использовать векселя в своих моделях финансирования».

Игорь Петраш – юрист области регулирования экономической деятельности

Виды и формы векселей

Виды

Простой – документ, предусматривающий выдачу кредита или займа. Должник ставит подпись, чем подтверждает своё согласие вернуть долг в полном объёме, в установленное время и указанном в документе месте. Предмет векселя – деньги, а заключается он между векселедателем и векселедержателем.

Переводной – документ, который выдаётся и подписывается только кредитором. В нём изложены требования к должнику по выплате долга третьему лицу. То есть не самому кредитору, а ремитенту.

Формы Коммерческие – для защиты сделок между продавцами и оптовыми покупателями. Финансовые – для предоставления ссуд и кредитов. Дружеские – доверительные векселя, заключаемые с близкими и знакомыми людьми, заслуживающими доверие. Бланковые – для торговых сделок, где стоимость товара ещё не установлена или может измениться. Обеспечительные – для обеспечения кредитов и ссуд надёжного заемщика. Бронзовые – выписываются на несуществующие имена или компании для увеличения долгов или банковской отчётности. *Именные – документ, который можно передать третьему лицу.

В каких сферах и когда применяют векселя В сфере кредитования юридических, физических лиц, компаний или предприятий. Кредитором может выступать любое лицо. Под кредитованием стоит понимать кредиты с процентами или беспроцентные займы. А сам вексель удобен тем, что долг можно передать или продать третьему лицу. Вексель используют предприниматели для отсрочки платежа за приобретённый товар. Здесь нет процентных ставок по долгу. Деньги возвращаются продавцу или перечисляются на его счёт в срок, указанный в документе. Векселя используют в банковской сфере для привлечения капитала. Такой документ заменяет договор банковского вклада. Вексель имеет минимальные риски, что делает его удобным для инвестирования. Вексель используют как предмет расчётов. То есть им можно рассчитаться за товар, услугу. По сути происходит передача долга другому лицу, который и будет получать деньги от должника. Такие методы расчёта применяют в бизнесе.

Кто может выписывать вексель

По закону большинства стран СНГ, вексель может выписать любое совершеннолетнее и дееспособное физическое лицо или правоспособное юридическое лицо. Он не требует обязательного наличия подписи и печати главного бухгалтера.

Такой документ не может быть выписан органами исполнительной власти.

Обязательные реквизиты векселя

Бланк векселя должен содержать следующие реквизиты и данные: Заголовок – чётко написано, какой тип векселя заключается: простой или переводной. Текст приказа и обязательств. Например, «Оплата в мою пользу или моего приказа» или другая равнозначная фраза. Реквизиты юридического лица или персональные данные физического лица. Сумма к оплате. Проценты (если есть). Срок выплаты долга. Место платежа. Дата. Подпись векселедателя. Стоит уделить отдельное внимание срокам платежа. Есть несколько вариантов: По окончанию срока векселя. То есть долг погашается в течение установленного срока. По предъявлению. Долг погашается не позднее 1 года с момента оформления векселя. В конкретный день. Деньги возвращаются в конкретную дату, например, 23 сентября. *В период после начала действия векселя. Платёж производится через указанное количество дней, отсчёт которых идёт от момента составления документа.

Отличие векселя от долговой расписки

Вексель оформляется в строгой форме и с указанием необходимых реквизитов. Делается это на специальной бумаге или бланке, который сложно подделать или изменить. Но можно использовать и простую бумагу.

Долговая расписка не составляется в строгой форме и в ней отображаются только паспортные данные обеих сторон.

Обязательства по векселю строже, чем по долговой расписке. Документ не привязан к конкретной сделке, а только подтверждает факт долга. В расписке же указывается сумма долга и сделка.

Вексель является ценной бумагой, юридическая сила которой регулируется на международном рынке.

Подводя итоги

Вексель – это документ, который используют для официального оформления долговых обязательств одного лица по отношению к другому. Вексель может составить любое физическое лицо, достигшее совершеннолетия. А вот государственные органы власти такого сделать не могут.

Всего существует 2 вида и 7 форм векселя. При составлении документа в заголовке обязательно указывается его вид.

Главное отличие векселя от долговой расписки – надёжность и отсутствие рисков по возврату долга.

Что такое вексель простыми словами

Все чаще вексель встречается среди материалов прессы, а также в разговорах людей, старающихся быть в курсе финансовых событий мира. Первоначально документ использовался только для обмена и перевода денег, но со временем укрепился в роли способа коммерческого кредита.

Ценная бумага была актуальна во время «вексельных ярмарок» в Шампани, а затем в Лионе и Антверпене. Сложно себе представить подобные ивенты сегодня, но сам вексель все же остался и даже смог измениться под требования рынка.

Что такое вексель

Если немного полистать финансовые энциклопедии, можно узнать, что исторические корни ценной бумаги упираются в средние века в Италии, а перевод термина с итальянского, французского, немецкого и даже английского означает «обмен».

Привычную сегодня свою роль средство платежа получило в конце XVI века, где был выдан первый Вексельный устав, который четко регламентировал правила использования документа. 170 лет назад в Германии документ из средства платежа официально стал долговой ценной бумагой.

Много синонимов дополнялись формулировкой «доходная бумага». В период правления Петра I деньги из казны перевозились в виде векселей, чтобы снизить риск нападения разбойников на ценный груз.

Виды векселей

Экономическое развитие мира, появление национальных валют, создание кредитной системы - все это спровоцировало появление документа. Различные классификации ценных бумаг имеют свои особенности. Если же говорить о том, что чаще всего встречалось и встречается в обиходе, так это простой вексель, который фактически преобразовал долговую расписку. Сегодня ценный документ не такой популярный, как облигация или акция, но почему? Ответ на этот вопрос ищут финансисты и банкиры.

Так, в зависимости от процедуры уплаты долга документ представляется в разных видах.

Простой вексель

Первый (соло-вариант) предусматривает, что автор документа будет выплачивать за ним долговые обязательства, как завтра, так и через год. Уточню, что, оформляя такой документ, кредитор может даже потребовать указать место встречи для передачи долга, но как правильно, это слишком хлопотно и поэтому никто из сторон даже не обращает на это внимание.

Переводной вексель

Переводный подразумевает, что выплату совершит кто-то - третье лицо, которое имеет долговые обязательства перед эмитентом этого документа. Важная деталь - необходимо письменное подтверждение третьего лица оплатить долг по такой формуле. В тексте всегда уточняется: полную ли частичную сумму будет «гасить» тот самый человек, а также когда и где именно должна произойти эта операция. За счет того, что мировая микроэкономика постоянно развивалась, Вексельный закон, объединивший 25 стран-участниц, принятый практически 90 лет назад, впервые описал документ и его тонкости.

Отличие простого векселя от переводного

Основная разница - непосредственно в переводе долга на другого человека. И опять вспоминаются итальянские корни векселя, ведь переводной вид часто называется «траттой». Главное, чтобы трассант оказался порядочным человеком, что, к сожалению, бывает не так часто. Кстати, различия кроются и в грамматике: текст в переводном виде составляется по типу: «Прошу уплатить того или другого», а вот в простом - «Гражданин N обязуется оплатить такую-то сумму». Юридические последствия от отказа уплатить по векселю одинаковые для всех сторон.

Типы векселей

Вовсе не надо быть дипломированным финансистом, чтобы разобраться в тонкостях и принципиальных различиях этих ценных бумаг. Все просто -различаются они между собой способом взыскания. Вместе с этим большим удивлением может стать тот факт, что официально признается и дружеский вексель. Хоть он и имеет в основе реальную операцию и подписывают документы близкие люди, доверяющие друг другу, получить по нему выплату все же возможно. Представьте, руководитель фирмы выдал всем своим сотрудникам вексель на одинаковую сумму, который заканчивается в один и тот же срок. Ситуация слегка напоминает сюжет фантастического фильма, но вполне может иметь место. Вместе с этим чаще встречаются ордерные, именные и на предъявителя.

Именные

Указывается имя конкретного лица, которое имеет право потребовать долг. Таким документом «пользовались» (думаю, что сегодня тоже не брезгуют возможностью) неудачные картежники, проигрывая все в блэк-джек или преферанс. Ректа-документ оформляется быстро, содержит все нюансы о кредиторе, указывает, когда можно требовать долг, а также может содержать и дополнительный пункт о процентах. Кстати, иногда проводится цессия - операция по смене владельца.

Ордерные

Ордерный вексель указывает не получателя долга, а самого должника. Как правило, такой способ используется в случае длительного обихода документа. Такие бумаги смело можно передавать по индоссаменту, то есть менять фактического держателя. Этот подход (что вполне разумно) предусматривает одинаковую, я бы даже сказала солидарную ответственность. Встретить в обиходе подобные документы сложно, что, прежде всего, продиктовано финансовой нестабильностью и высоким чувством недоверия.

На предъявителя

Разгадывая кроссворды, мы часто встречаем вопрос: «Вексель на предъявителя». Подходящее слово - ависта. Этот документ для денежных расчетов, подразумевающий оплату долга на имя человека, который непосредственно предъявляет документ, а не на то имя, которое указано в тексте ценной бумаги.

Преимущества векселя на предъявителя:

- Сокращение времени получения долга;

- Упрощение юридических процедур, особенно в случае смерти кредитора или вступления в права собственности его наследника.

И, разумеется, достаточно часто, благодаря литературе и некоторым художественным фильмам описывается понятие «бронзового векселя». Означает оно, что документ не несет под собой никакой материальной основы, что получение долга фактически нереальное.

Вексельные расчеты

Прежде всего, если вы пользуетесь услугами банка, то за инкассирование финансовое учреждение потребует определенную комиссию, как правило, от 1 до 3% от заявленной суммы. Домицилиат, в нашем случае банк, выполняет платежные поручения своего клиента. Как правило, тогда в самом векселе указывается, что будет происходить платеж именно в банке.

Постсоветское пространство практически не использует выплату по векселям через банковские отделения. Как и многие мои коллеги, я считаю, что гораздо популярней соло-векселя, которые оплачиваются теми же юридическими и физическими лицами, которые их выписали.

Как наращивают капитал все участники рынка

Рано или поздно банк принимает решение провести эмиссию - выпустить одноразовую партию векселей для реализации с целью дальнейшего выкупа у клиентов. Подобная практика хороша для финансовой организации - помогает оперативно привлечь большой объем денежных средств. Используют в странах с высокой оперативностью операций и достаточно неустоявшимся законодательным полем фьючерс на казначейский вексель, что предусматривает выход на рынок вновь эмитированного векселя, разумеется, с дисконтной процентной ставкой.

Вспомните былые 90-е; многие именно на такой схеме хотели «сколотить» миллионы, но, к глубокому сожалению, как правило, только приобрели нервные расстройства. Сегодня ситуация вышла в белое поле и стала намного оптимистичней.

Рассматривая финансовые инструменты, которые в приоритете работы венчурных фондов, остановлюсь на векселях или закладных документах. Средний показатель их доли в чистых активах таких организаций - не менее 30%.

На сегодня правила расчета по векселям строго регламентируются такими документами:

- Конвенция ООН о международных простых и переводных векселях;

- ФЗ «О переводном и простом векселе»;

- Ряд нормативных положений и постановлений Правительства РФ.

Как правильно оформить вексель

Хотите, чтобы документ оставаться правомерным и выполнял возложенные обязательства, составляйте его соответствующим образом. Базовые рекомендации помогут упростить получение денег в дальнейшем и обезопасят две стороны от возможных проблем. Среди них выделяют такие:

- Как правило, заголовок содержит слово «вексель», не отказываются от него и в самом тексте.

- Отсутствие каких-либо строгих условий, поскольку документ простой и ничем не обусловленный.

- Дубляж цифрового значения суммы прописью. Если показатели разные - ориентируются на прописной вариант.

Определяем дату выплат

В документе должны быть указана конкретный день, месяц и год, либо же уточнено, что выплата производится по предъявлению. Часто стороны договариваются прописать момент «не ранее определенного числа». Если же нет четкой установки по дате - за финальную точку расчета принимается 1 год с момента оформления.

Важные юридические тонкости:

- Указать место расчета, как правило, банковская организация;

- Детальная информация о векселедателе;

- Печать организации, подпись директора и главного бухгалтера, если эмитент - юридическое лицо.

Уточню, что в последнее время вовсе отказываются от украшений листа - рамок и вензелей, чтобы не закрыть важную часть самого текста. Господа, внимание к сути, а не к оформлению!

Рассмотрев основные виды и типы документа, предложив несколько основных способов расчета по векселям, можно ожидать рост суммы дивидендов. Обращая внимание на детали составления, на правильность указания суммы и дату погашения, вы максимально защитите себя от неприятных финансовых ситуаций. Параллельно можно делать ставку и на пассивный доход, который детально описан статье блога «Банковские вклады, как инструмент инвестиций».

Как выпустить вексель - вся процедура пошагово

Здравствуйте, уважаемые читатели. Наверно, каждый хоть раз в своей жизни сталкивался с термином «вексель». Лицам, далеким от сферы банковских услуг, это слово малопонятно и неинтересно. Если бы только каждый знал, сколько вопросов и проблем может разрешить эта бумага. Скорее всего, дела обстояли совсем бы иначе. Рассмотрим подробней, как выпустить вексель и им воспользоваться.

Что такое вексель и зачем он нужен

Юристы выделяют двойственную природу:

- ценная бумага

- обязательство.

Научное толкование более информативно. Это безусловное обязательство должника уплатить держателю установленную сумму в определенный после предъявления срок.

В нашем государстве документ четко установленной формы, фиксирующий переход одного обязательства в другое, с наделением векселедержателя правом требования с должника установленной денежной суммы. Под должником в первую очередь подразумевают векселедателя. Однако если вексель переводной, должником будет любое указанное лицо.

Возможен выпуск на предъявителя ― где векселедателем является лицо, предъявляющее ценную бумагу должнику. В России запрещен выпуск обязательства на предъявителя.

Процедура выпуска векселя

К выпуску следует отнестись внимательно. Вексель требует строгого соблюдения установленной законом формы. Иначе он будет долговой распиской ― утратится безусловность исполнения указанного обязательства.

В законодательстве России существует разработанная форма. Ее использование носит диспозитивный (свободный) характер. Также отсутствуют какие-либо дополнительные требования к уплате пошлин и регистрации этой ценной бумаги.

С одной стороны, это, бесспорно, еще одно преимущество, с другой — заставляет составителей внимательней подходить к процедуре выпуска обязательства. Многие стараются работать на типографских бланках, соответствующих разработанной законодателем форме и имеющих защиту. Такой бланк продают в банках и организациях казначейства.

Издается на бумаге, содержание вписывается либо печатается.

Следующие реквизиты необходимы к внесению:

- наименование

- обязательство

- платежные реквизиты

- сумма платежа

- срок платежа

- место совершения обязательства

- дата и место создания бумаги

- подпись векселедателя.

Особенности выпуска

Российское законодательство определяет несколько преимуществ для векселедержателя.

Положение «О простом и переводном векселе» наделяет восполнительными чертами некоторые реквизиты. Место составления векселя и совершения платежа, срок исполнения обязательства могут не вноситься в бланк сразу при написании, а впоследствии без проблем восполняются. Фактически это создает условия, когда данные реквизиты теряют обязательный характер.

Учет собственных векселей

Рядовой гражданин может хранить ценную бумагу дома. Также можно воспользоваться услугами банка.

В случае с банком возможно осуществление передачи векселедержателем ценной бумаги кредитной организации с целью получения вексельной суммы ранее наступления даты исполнения обязательства. За такой учет банком взимается сумма в процентах от обязательства, указанного в бланке. По факту банк просто осуществляет покупку бумаги.

Юридические лица, кроме фактического хранения, должны учитывать ЦБ на своем балансе (как векселедержатель, так и должник). Если документ был приобретен с дисконтом, то предприятию необходимо заплатить налоги.

Приобретение обязательства третьим лицом делает его ценной бумагой. К нему начинают применять законы рынка ЦБ.

Закрытие вексельной задолженности

Как правило, обязательства выдают со сроком погашения «по предъявлению» либо «по предъявлению после наступления определенной даты». Закрытие вексельной задолженности производится должником после предъявления ему ценной бумаги, при этом составляется акт предъявления с указанием обязательных реквизитов.

После оплаты, если должник являлся юридическим лицом, вексель с отметками о погашении остается в архиве бухгалтерии и уничтожается в установленные сроки. Векселедатель-физлицо может просто уничтожить ранее выданную бумагу.

Предоплата векселем

Покупатели боятся вносить предоплату за непоставленный товар, а поставщики не всегда рискуют отправлять продукцию без оплаты. Выдача покупателем обязательства (гарантии оплаты) решит проблему.

Перераспределение денежных средств

В бизнесе возникают разные ситуации. Где-то средств избыток, где-то — недостаток. Если компании подконтрольны единому субъекту, удобным представляется перераспределение. Перевод средств возможен с использованием векселей. Это быстро, надежно и потребует минимум бюрократии.

При осуществлении такого перераспределения следует предусмотреть дисконт в 1-3 процента годовых. Это делается для того, чтобы налоговая инспекция не расценила движение средств как безвозмездный займ, не начислила за него дополнительные налоги.

Векселя в расчетах с комиссионером

Взаимодействуя в рамках комиссии, комитент иногда выписывает вексель и направляет его комиссионеру для покупки товара. Комиссионер, используя индоссамент, передает ЦБ поставщику. Данная схема позволяет освободить комиссионера от налоговых обязательств по операции, а у комитента данные суммы не будут входить в базу по НДС до даты уплаты.

Подводные камни собственных векселей

Затруднения в применении обязательств появляются при их направлении третьим лицам. Поскольку налоговая служба требует разделять НДС между облагаемыми и необлагаемыми видами деятельности, то налицо деление векселя между основным видом деятельности и оборотом ценных бумаг, что несет значительные риски неуплаты организацией сборов.

Заключение

Вексель — это удобный способ организовать финансовый поток. Выпуская его, субъекты сталкиваются с минимумом ограничений для привлечения заемных средств.

На этом обзор на сегодня закончен. До встречи!

Учёт векселя — Википедия

Материал из Википедии — свободной энциклопедии

Учёт ве́кселя — передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа[1]. За учёт векселя банк взимает плату в виде процента от вексельной суммы. Данный процент называется учётной ставкой или учётным процентом, или дисконтом[2]. Иными словами учёт векселя — это покупка векселя банком по цене ниже вексельной суммы, с дисконтом.

Размер учётной ставки зависит от качества и срока до погашения векселя и определяется в договоре между векселедержателем и банком. На размер учётной ставки влияет размер процентной ставки по кредитам, предоставляемым банком.

По векселям, в которых указана фиксированная сумма долга, без начисления процентов, величина дисконта определяется по формуле[2]: D=B⋅T⋅I100⋅360{\displaystyle D={\frac {B\cdot T\cdot I}{100\cdot 360}}} , где

- D{\displaystyle D} — сумма дисконта;

- B{\displaystyle B} — вексельная сумма;

- T{\displaystyle T} — количество дней до даты погашения векселя;

- I{\displaystyle I} — учётная ставка банка.

Банки принимают к учёту векселя, содержащие обязательства солидных фирм, платёжеспособность которых не вызывает сомнений, так называемые первоклассные векселя. Если вексель имеет гарантию крупного банка, то он учитывается по более низкой процентной ставке, чем вексель торговых или промышленных фирм, не имеющий банковской гарантии (банковского аваля). Векселя с обязательствами мелких и слабых в финансовом отношении фирм банками не принимаются для учёта или учитываются по отличным от обычных, сильно завышенным процентным ставкам[1].

- ↑ 1 2 Учёт векселя (рус.). Финансовый словарь. Дата обращения 19 июля 2013. Архивировано 15 июля 2012 года.

- ↑ 1 2 Берзон Н. И. и др. Учёт векселей // Фондовый рынок / Под ред. проф. Н. И. Берзона. — Учебное пособие для вузов экономического профиля. — М.: Вита-Пресс, 1998. — С. 113-116. — 397 с. — ISBN 5-7755-0057-1.

ЦБ вспомнил про вексельные схемы

23:30 МСК - 299061, 12994 ушли((((Конкретно по РФ - то же, что и на 08:00 МСК (306/12/1)......В б...

Спасибо большое за статью, скажите пожалуйста, если в ну резерв не создаётся,то в декларации по н...

Что такое "лиды"? То, что люди иногда остаются людьми?Вы знаете, что каждый думает о других насто...

Я имел ввиду, что развод и никому нельзя верить. А тут еще: давайте по быстрому собирем лидов на ...

Что "как всегда"?))) Обезьянки в тяжелую минуту ощутили "чувство локтя"? Или что Вы имели в виду?...

Ну блин. Как всегда

"Который уже не хирург", а такой же, как и "простая" медсестра (между которыми в "мирное время" б...

Гхм...Действительно, "Корона онлайн" (табло института Хопкинса)...В обед по МСК заразившихся - 28...

Про арендные платежи касающиеся регионального и муниципального имущества правительством даны лишь...

Это следует воспринимать, как самоизоляцию, или как принудительный карантин?Требую соблюдения мои...

Народ, может вам к нам в дневники переместиться? Чувствуется, что вам есть о чем поговорить :) ...

Возможно, это многое объясняет...

Вспомнила один любопытный факт. Мой папа очень возмущен этим короновирусом, потому что считает, ч...

Откуда и куда они вернулись? Из Москвы? В Москве пока экспонента заражаемости вяленькая.А в Испан...

Да я про население Ливии написал.)) Не заразились, значит через порты ничего не завозят, торговли...

Таблеткой аспирина. Ломают пополам и говорят - вот эта половина от головы, а вот эта - от опы...П...

Военные терапевты вирусы лечат горстью кагоцела или ингавирина, это вот точно знаю. ))...

У ихтамнетов медики с собой точно есть и неплохие. Значит есть какая то инструкция специальная по...

Так всего лишь в ряду остальных, которые, кстати, в отличие от него еще и на Китай наезжали, не д...

Так это ты его за каким-то хреном в тему затащил, да ещё и либералом объявил....

"Сенаторам" от Ставр. края, вернувшимся из Москвы, в которой, как и в Испании, отмечена заболевае...

Там порты большие - Триполи, Мисрата...Они же ничего не производят, и не потребляют ничего что ли...

Ну, если все более менее активные люди уехали, а туристов туда калачом не заманишь, может и объек...

Ливия-то меньше чем Ирак пострадала физически (по объему потерь и разрушениям)....Наверное ливийс...

В Антарктиду надо валить))) На КУБе недавно вакансией веселились - сезонная работа на станции (не...

Совсем нет? Думаю, что какая то есть.

Виктория, там просто нет медицины.....Кстати вот Ирак....тоже был раздолбан американцами, однако ...

И в Британской Колумбии еще

Да, точно, Онтарио, я пропустила, там посчитали.

Туда либо Китайцы не ездят, либо анализ не берут. В Сирии, Ливии, Йемене война, в Сомали пираты. ...

А характеристика Шурика как-то влияет на основную тему дискуссии? Кто такой Шурик вообще? Мы о со...

Canada, Ontario - Recovered - 5А в Ливии и Сирии - ни одного заразившегося.В Сомали - только один...

Не уточнял)))Нет конечно, в определенное время быть "зелененькими" надо было, когда начальство ст...

В США и Канаде выздоровевших не считают почему то.

Потому что статья 2016 года

БАНКОВСКИЙ ВЕКСЕЛЬ - это... Что такое БАНКОВСКИЙ ВЕКСЕЛЬ?

- БАНКОВСКИЙ ВЕКСЕЛЬ

- БАНКОВСКИЙ ВЕКСЕЛЬ - см. Вексель банковский.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- БАНКОВСКИЕ СДЕЛКИ

- БАНКОВСКИЙ ВКЛАД

Смотреть что такое "БАНКОВСКИЙ ВЕКСЕЛЬ" в других словарях:

Банковский вексель — простой вексель, выданный банком на основании принятия от его первого приобретателя денежных средств во вклад (на депозит) и удостоверяющий бесспорное право его владельца получить и безусловное обязательство векселедателя уплатить при наступлении … Финансовый словарь

Банковский Вексель — См. Вексель банковский Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Банковский вексель — (англ. bank bill/note) одностороннее, ничем не обусловленное обязательство банка, выпустившего Б.в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной денежной суммы в установленный срок. Юридическая сущность Б.в.… … Энциклопедия права

БАНКОВСКИЙ ВЕКСЕЛЬ — одностороннее, ничем не обусловленное обязательство банка (тратта), выпустившего Б.в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной суммы в установленный срок. Юридическая сущность Б.в. заключается в… … Юридическая энциклопедия

Банковский вексель — (Bank bill) — одностороннее, ничем не обусловленное обязательство банка — эмитента векселя об уплате обозначенному в нем лицу или по его приказу определенной денежной суммы в установленный срок … Экономико-математический словарь

банковский вексель — Одностороннее, ничем не обусловленное обязательство банка эмитента векселя об уплате обозначенному в нем лицу или по его приказу определенной денежной суммы в установленный срок. [ОАО РАО "ЕЭС России" СТО 17330282.27.010.001 2008]… … Справочник технического переводчика

банковский вексель — одностороннее, ничем не обусловленное обязательство банка, выпустившего В.б., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной суммы в установленный срок. Юридическая сущность В.б. заключается в обязательстве банка… … Большой юридический словарь

БАНКОВСКИЙ ВЕКСЕЛЬ — одностороннее, ничем не обусловленное обязательство банка (тратта), выпустившего Б в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной суммы в установленный срок. Юридическая сущность Б.в. заключается в… … Энциклопедический словарь экономики и права

Заявка на банковский вексель — документ, в котором клиент просит свой банк выдать банковский вексель и в которой указываются сумма и валюта векселя, лицо, получающее платеж, место и страна платежа. См. также: Банковские векселя Финансовый словарь Финам … Финансовый словарь

ВЕКСЕЛЬ БАНКОВСКИЙ — ВЕКСЕЛЬ, признанный банком, в пользу которого ондан. Один из наиболее распространенных документов, ценных бумаг на фи нансовых биржах США. Как правило, эти векселя фигурируют на срок от 90до 180 дней с варьируемым процентом и служат для… … Финансовый словарь

БАНКОВСКИЙ ВЕКСЕЛЬ - это... Что такое БАНКОВСКИЙ ВЕКСЕЛЬ?

- БАНКОВСКИЙ ВЕКСЕЛЬ

- - одностороннее, ничем не обусловленное обязательство банка (тратта), выпустившего Б в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной суммы в установленный срок. Юридическая сущность Б.в. заключается в установлении обязательства банка передать клиенту стоимость услуги с вознаграждением. Указания на основание, по которому банк принимает на себя такое обязательство, документ, его устанавливающий, не содержит Правовой режим Б в. совпадает с общим режимом для векселей всех иных эмитентов и регулируется Положением о простом и переводном векселе Б.в. представляет собой обычно простой вексель, содержащий следующие обязательные реквизиты: вексельную метку; обязательство оплатить определенную сумму; отметку о сроке платежа; отметку о дате и месте составления; подписи двух ответственных лиц, адрес и печать банка. См т.ж. БАНК-КОРРЕСПОНДЕНТ.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БАНКОВСКИЙ АКЦЕПТ

- БАНКОВСКИЙ ВКЛАД

Смотреть что такое "БАНКОВСКИЙ ВЕКСЕЛЬ" в других словарях:

Банковский вексель — простой вексель, выданный банком на основании принятия от его первого приобретателя денежных средств во вклад (на депозит) и удостоверяющий бесспорное право его владельца получить и безусловное обязательство векселедателя уплатить при наступлении … Финансовый словарь

БАНКОВСКИЙ ВЕКСЕЛЬ — см. Вексель банковский … Юридический словарь

Банковский Вексель — См. Вексель банковский Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Банковский вексель — (англ. bank bill/note) одностороннее, ничем не обусловленное обязательство банка, выпустившего Б.в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной денежной суммы в установленный срок. Юридическая сущность Б.в.… … Энциклопедия права

БАНКОВСКИЙ ВЕКСЕЛЬ — одностороннее, ничем не обусловленное обязательство банка (тратта), выпустившего Б.в., по уплате обозначенному в нем лицу, его приказу или правопреемнику определенной суммы в установленный срок. Юридическая сущность Б.в. заключается в… … Юридическая энциклопедия

Банковский вексель — (Bank bill) — одностороннее, ничем не обусловленное обязательство банка — эмитента векселя об уплате обозначенному в нем лицу или по его приказу определенной денежной суммы в установленный срок … Экономико-математический словарь