Центр финансового планирования что это такое

edcen.ru отзывы. Мошенники?

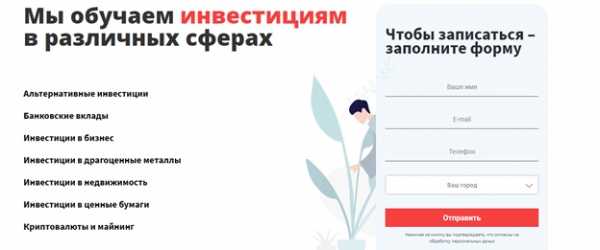

В настоящее время множество компаний предоставляют обучающие курсы инвестированию и трейдингу на финансовых рынках. Проект Учебный Финансовый Центр Планирования предоставляет такую услугу. В этом обзоре мы разберемся, чему можно научиться в этой компании, какие возможности открываются после прохождения курсов.

О компании

Учебный Финансовый Центр Планирования обучает инвестициям в различные направления. Это бизнес, фондовый рынок, форекс, вклады, депозиты, драгоценные металлы, ценные бумаги.

В центре работает 30 специалистов-аналитиков с большим, практическим опытом работы. Компания имеет 1 миллион долларов прибыли.

Официальный сайт поддерживает только русский язык, так как проект ориентирован на русскоговорящих клиентов.

Чтобы записать на курсы, необходимо указать имя, электронную почту, телефон и город.

Главная страница сайта имеет несколько разделов.

О центре

Администрация Учебного Центра Финансового Планирования приводит несколько фактов об инвестировании, которые направлены на мотивации обучиться этому делу. Например, 60% американских семей имеют финансового консультанта. Как известно, США – первая экономическая держава на планете.

Вы можете записаться в Инвест Офис бесплатно. Места ограничены. В этом офисе вы будете находиться с другими единомышленниками, общаться с экспертами, улучшать результаты за счет работы над ошибками. Вам будет доступен бесплатный интернет, кофе, чай, удобное рабочее место с 2-мя мониторами, консультации.

В Учебный Центр Финансового Планирования требуются разные работники и специалисты. Есть открытые вакансии менеджеров по работе с клиентами, продажами, помощник руководителя. Официальное оформление, оклад + проценты, полный рабочий день. С этим проектом вы можете построить карьеру.

Инвестиции

В разделе «Инвестиции» находятся 8 подразделов, которые относятся к определенным направлениям инвестирования.

Инвестиционные портфели. Здесь публикуются отчеты по результатам и ребалансировке общего портфеля компании «Stability».

Альтернативные способы. Тут рассказывается о вложениях в бизнес-идеи: автомойка, детский центр развития, антикафе и другие. Советы, рекомендации.

Драгоценные металлы. Новости, связанные со всеми металлами – золото, серебро, палладий.

Недвижимость. Полезные статьи, обзоры, посты на тему, связанную с домами, недвижимостью.

Ценные бумаги. Новости, события о крупных компаниях и их котировках на фондовых биржах, а также финансовые отчетности, результаты деятельности.

Криптовалюты и майнинг. Познавательные статьи на тему криптовалют, в особенности биткоина.

Бизнес. Своего рода кейсы по открытию и созданию личного дела. Подойдет для предпринимателей и тех, кто хочет ими стать.

Банковские вклады. Все последние новости на тему банков, депозитов, процентных ставок.

Обучение

Основной раздел Учебного Центра Финансового Планирования, где указана информация о курсах, преподаваемых в этой компании.

Всего есть 4 программы обучения:

1) Экспресс-курс. Только основные и актуальные знания о рынке, терминология, руководство по использованию терминала для трейдинга MetaTrader 4.

2) Start Up. Как выбирать правильные инструменты для торговли, анализ котировок, выявление трендов, управление рисками, эмоциями во время работы. Курс рассчитан на новичков.

3) Intensive. Для практиков. После обучения, вы будете легче ориентироваться в графиках и их анализах, самостоятельно принимать решение о сделке, находить выгодные и правильные точки входа в сделку.

4) Мир криптовалют. Блок о том, что такое криптовалюта, какие есть тенденции, какие бывают цифровые валюты, как инвестировать в эту сферу.

Аналитика

В этом разделе размещены аналитические материалы, подготовленные профессионалами Учебного Центра Финансового Планирования. Они помогут вам в принятии решений по своим операциям, понять тенденцию движения цены активов. Аналитика затрагивает валютный рынок, акции, сырье, криптовалюты, драгметаллы.

Дополнительно вы можете использовать онлайн калькуляторы для расчета пенсии, страховых взносов ИП, НДС, семейного бюджета. Эти калькуляторы в помощь всем клиентам, посетителям главного сайта.

Преимущества

Учебный Центр Финансового Планирования даже в бесплатном доступе предоставляет большое количество полезных услуг и информации. Вы можете следить за всеми основными событиями и новостями в экономике и финансах мира. Калькуляторы помогут рассчитать расходы, доходы, сэкономить бюджет. Кто-то может воспользоваться бизнес-идеями и открыть свое дело.

Для получения подробных условий и другой информации, нужно записать на телефонную консультацию на сайте УЦФП.

Заключение

Отзывы об Учебный Центр Финансового Планирования разные, но в основном положительные. Редко встречаются нейтральные и негативные комментарии.

Проект предоставляет широкое обучение для всех типов клиентов: новичков, опытных, средних. Вы можете повышать свой уровень вместе с центром.

Финансовое планирование — Википедия

Материал из Википедии — свободной энциклопедии

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Финансовое планирование человек может выполнить для себя самостоятельно или обратиться к финансовому консультанту (советнику). В США и Европе существуют ассоциации финансовых советников, а также различные программы сертификации.

Иногда услугу по простому финансовому планированию выполняют банки для своих клиентов. Ситибанк стал первым банком в России[источник не указан 2539 дней], который с 2004 года начал использовать финансовое планирование. Основной целью было недопущение продажи рискованных продуктов консервативным клиентам. В 2012 Сбербанк России подключил к Интернет-банку собственную автоматизированную программу финансового планирования.

Сводный финансовый план на определённый период называется бюджет. Для выполнения определённых проектов могут использоваться сметы или бизнес-планы.

В рыночной экономике финансовое планирование собственной деятельности может осуществляться отдельным индивидуумом, семьёй, организацией, целым государством или их объединением, на предприятиях является неотъемлемой частью финансового менеджмента. Бухгалтерский баланс, отчёт о прибылях и убытках и отчёт о движении наличности не являются формами финансового планирования, так как в них отражаются данные из первичных документов по уже осуществлённой деятельности предприятия.

Задача стратегического финансового планирования заключается в создании и поддержании равновесия между целями, финансовыми возможностями и внешними условиями, для чего производится прогнозирование финансовой деятельности на длительный период. В плановой экономике финансово-хозяйственное планирование деятельности крупных экономических субъектов осуществляется государством, которое распределяет финансовые ресурсы между направлениями и отраслями согласно долгосрочным целям и задачам государства.[1]

- Нормативный. Сущность состоит в том, чтобы с помощью уже определенных заранее норм определить, сколько ресурсов необходимо компании, а также их источники.

- Балансовый. С помощью данного метода соотносят фактическую необходимость в ресурсах и их доступным количеством у организации.

- Расчетно-аналитический. С помощью определенного показателя, рассчитанного или достигнутого компанией, а также при известных изменениях данного показателя в плановом периоде, можно рассчитать плановую потребность в ресурсах.

- Метод оптимизации плановых решений. Разрабатывает 2 и более разных планов, из которых выбирается один наиболее подходящий для организации.

- Факторный метод.

- Экономико-математическое моделирование.

Обычно при обобщённом финансовом прогнозировании в рыночной экономике учитываются:

- инвестиционно-кредитные возможности;

- уже имеющийся опыт финансово-хозяйственной деятельности;

- известные заранее с большой степенью вероятности будущие входящие и исходящие финансовые потоки, характерные для определённых задач.

Процесс планирования должен осуществляться при использовании таких принципов как:

- гибкость(постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды)

- непрерывность

- коммуникативность

- участие

- адекватность

- комплексность

- многовариантность

- итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

- стратегическое

- долгосрочное

- краткосрочное

- текущее

- В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007. — 160 с. — ISBN 5-469-01387-1.

- В.Савенок. Как реализовать личный финансовый план, или Сколько денег нужно для счастья. — Питер, 2007. — 240 с. — ISBN 978-5-91180-490-9.

Европейский центр финансового планирования - ЕВРОПЕЙСКИЙ ЦЕНТР ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Европейский центр финансового планирования предлагает новую комплексную услугу – «Современное финансовое планирование», включающую управление средствами пенсионных накоплений, индивидуальные и корпоративные пенсионные планы в Европейском пенсионном фонде, Государственное софинансирование, а также классические страховые и инвестиционные продукты, предлагаемые нашими российскими и европейскими партнерами.

Финансовое планирование - это грамотное и разумное планирование любых расходов и доходов человека, организации жизни сегодня и обеспечения стабильности завтра, в обозримом и далеком будущем, которое уже сегодня предлагает нам думать и мыслить по другому, принимая при этом правильные и взвешенные решения. Не простые вычисления "Прибавить" и "Отнять", а точные математические расчеты.

Довольны ли Вы своим финансовым положением?

Пытались ли Вы его существенно улучшить?

Бывало ли такое, что Вы зарабатывали много денег, но они очень скоро как будто утекали сквозь пальцы?

Финансовое планирование - неотъемлемая составляющая в жизни любого человека!

В наше время уже невозможно жить не зная основных правил в отношениях с личными деньгами.

Невозможно жить без учета, подсчета, распределения своих денег, например на сегодня, завтра.

Счастливый отдых и жизнь на заслуженной пенсии и для того, чтобы человек знал и понимал, что делать, и как правильно поступать со своими деньгами сейчас, в настоящее время, ему нужна помощь и совет.

В настоящее время обучение на рабочем мечте всё больше входит в повседневную практику для современных социально ответственных компаний и конечно же их собственников и руководителей.

Мы предлагаем универсальный образовательный курс в сфере финансового планирования, который подходит для компаний любого размера и специфики деятельности. Курс не занимает много времени, но знания, которые он даёт, в конечном итоге позволяют добиться правильных понятий и решений в управлении личными финансами и финансового планирования среди сотрудников.

Инструменты, предложенные на этом образовательном семинаре, уже доказали свою эффективность в действующих компаниях в самых разных странах по всему миру!

"Чтобы где-то оказаться, надо знать, куда идти."

В мире, где потребитель все чаще стремится получить более глубокие знания, информация, преподнесенная в понятной форме, является ключевой для понимания путей дальнейшего развития человека и общества в целом. Сегодня потребители часто хотят знать больше и быть вовлеченными во все сферы жизнедеятельности.

Личные финансы, грамотное управление и распоряжение ими – один из важнейших аспектов нашей жизни. Наша деятельность направлена как раз для того, чтобы упорядочить и структурировать процесс личного финансового управления и планирования для каждого человека.

Правильная постановка целей и их достижение – очень важный процесс, который, в конечном счете - определяет успешность всей жизни. Жизненные цели могут быть самыми разными, но в итоге все сводится к разумному планированию финансов и к достижению тех или иных материальных целей.

Как ничего не упустить?

У человека всегда есть выбор и самое главное это то, чтоб он был правильный!

Любой человек может обратиться за помощью к нашим специалистам - Финансовый Советник поможет сформировать оптимальный финансовый план, стратегию инвестирования и накопления денежного капитала.

_____________________________________________________________________________________________

Мы вкладываем все свои силы, знания и опыт для того, чтобы сотрудничество с Европейским центром финансового планирования было для Вас максимально удобным, безопасным и отвечало лучшим практикам, применяемым сегодня в пенсионном секторе и сфере финансовых услуг.

Мы предлагаем Вам соединить данные подходы и воспользоваться консультацией наших

высококвалифицированных и профессиональных специалистов!

__________________________________________________________________________________

Персональный финансовый план - Международный Финансовый Центр

30 Ноября 2017 1175

Финансы неотъемлемая часть современного социального общества построенного на денежных отношениях.

Планирование личных финансов способствует получению новых возможностей, и может привести к существенному повышению качества жизни.

Хорошо составленный персональный финансовый план помогает выполнению любых желаний и обретению финансовой свободы. Хочется отметить, что подобная возможность есть у каждого человека не зависимо от текущего уровня дохода.

Также персональное финансовое планирование призвано принести порядок в хаотичные траты денежных средств и повысить финансовую дисциплину.

Можно различить два уровня финансового планирования

В первом случае решается проблема получения достаточных средств для текущей осуществления мечты или достижения цели. План, который призван решить ограниченную по времени конкретную задачу. Обычно здесь реализуются мечты и желания связанные с приобретением материальных ценностей. Цель может быть любой от оплаты образования до покупки острова.

Более высокий уровень, глобальное планирование. Обычно, получив образование, в начале карьеры человек начинает быстро зарабатывать и увеличивает свой доход, стараясь с каждым годом выходить на новые финансовые высоты.

При правильной организации труда и движении по карьерной лестнице так и происходит.

Но, независимости от успешности карьеры или бизнеса у всех в жизни наступает такой момент, в котором доходы перестают увеличиваться и резко начинают идти на спад. Обычно такое бывает в возрасте близкому к пенсионному. И тогда человеку, привыкшему к определённому уровню жизни, удобствам, приходится от многого отказываться. Это приносит дискомфорт и резко снижает качество жизни, что может привести к более быстрому ее окончанию.

Глобальное финансовое планирование призвано сделать так, чтобы уровень жизни не снижался вне зависимости от получаемого дохода от основной деятельности, а также обеспечить реализацию жизненных потребностей после выхода на пенсию. Этот план является основным с более высоким приоритетом, и другие целевые планы ставятся и исполняются независимо от него.

Можно выделить три основных этапа финансового планирования

1. Анализ текущей финансовой ситуации.

Производится ревизия всех текущих доходов и расходов, а также долгов и кредитов.

На этом этапе важно очень точно описать необходимые периодические расходы для расчета суммы, которую можно использовать для накоплений.

2. Постановка финансовых целей.

При описании этого пункта важно правильно расставить приоритеты.

В первую очередь здесь идут расчеты по долгам и кредитам.

Во вторую глобальные цели пожизненного финансового плана и уже после осуществление текущих целей и желаний.

Цели описываются в параметрах суммы и времени их осуществления. Здесь лучше как можно подробнее описать все свои желания и мечты. Также здесь описываются все текущие расходы на питание, жилье и транспорт в соответствии с желаемым уровнем жизни.При осуществлении самого плана важно соблюдать дисциплину и четко следовать его предписаниям, поэтому подробное описание всех предполагаемых расходов может существенно упростить процесс достижения финансовых целей.

3. На последнем этапе составляется инвестиционный план.

Согласно которому, будут аккумулироваться средства на осуществление целей, определённых на втором этапе. Если взять за пример простой план по аккумулирования средств, то чаше всего он будет состоять из суммы, которую необходимо будет откладывать каждый месяц на банковский счет.

При более сложных ситуациях необходимо составление инвестиционного плана, для этого лучше всего обратиться к специалисту, финансовому консультанту.

Сейчас на рынке представлен огромный ассортимент инструментов для накопления и сохранения средств, а также получения пассивного дохода. Специалист поможет подобрать более подходящий способ размещения средств.

С течением времени многое может поменяться, поэтому финансовый план тоже требует изменений. Пересмотр плана осуществляется примерно раз полгода или при возникновении новых или снятии старых финансовых целей.

Также нужно пересматривать план аккумуляции средств, так как постоянно появляются новые продукты и возможности для накоплений.

Что такое финансовое планирование и все, что нужно о нем знать

18.11.2016

Просмотры: 8 479

Что такое финансовое планирование? Личное финансовое планирование (ЛФП) – это комплексная оценка текущего и будущего материального состояния. Карта жизни, которая позволяет эффективно использовать свои возможности: накопить деньги на необходимые покупки, рассчитать свои реальные возможности по кредитам, обеспечить стабильность в будущем, создать капитал, стать финансово свободным.

Личное финансовое планирование должно охватывать все сферы денежных потребностей человека.

Правильная наглядная концепция финансового планирования

Цели и задачи ЛИЧНОГО ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

- Обеспечить достойный текущий уровень жизни семьи;

- Обеспечить семью жильем и подсобным хозяйством, улучшить условия жизни;

- Защитить членов семьи от возможных последствий утраты здоровья и трудоспособности;

- Защитить семью от материальных последствий после возможной потери кормильца;

- Обеспечить хорошее воспитание, образование и развитие детям;

- Обеспечить возможности хорошего отдыха и досуга, развития личных интересов и хобби;

- Открыть собственный бизнес, погасить долги, создать резервный фонд;

- Сохранить привычный уровень жизни после выхода на пенсию;

- Сформировать семейный капитал для будущих поколений. Плановая передача наследства.

Концепции финансового планирования можно описать тремя словами: мечтай, планируй, отслеживай.

Финансовое Планирование – это комплексный, непрерывный подход к управлению личными финансами, который начинается с определения мечты, разработки плана ее достижения и постоянного отслеживания прогресса с внесением ситуационных изменений.

Заблуждения и факты

| Многие люди думают, что личное финансовое планирование – это: | На самом деле личное финансовое планирование – это: |

|

|

|

|

|

|

|

|

|

|

Часто задаваемые вопросы

- Что такое личный финансовый план?

Документ, в котором отражена стратегия достижения материальных целей человека, исходя из текущего положения и имеющихся ресурсов.

- Что такое финансовое планирование?

Это научно обоснованный процесс принятия квалифицированных решений каждым человеком при управлении личными финансами.

- Какова цель личного финансового планирования?

Осознанное принятие решений в рамках комплексного финансового плана семьи. К преимуществам осознанного подхода можно отнести: повышенную вероятность достижения целей, обеспечение защиты от рисков, повышение уровня жизни.

- Что включает процесс личного финансового планирования?

Диагностику финансов на основе начальных данных (анализ активов, пассивов, доходов и расходов), определение целей, оценку возможности их достижения, введение инструментов защиты капитала и жизни, формирование инвестиционного портфеля на основе риск-профайла клиента. Это разработка личного финансового плана и его постоянный мониторинг.

Комплексный План – это долгосрочный полный финансовый план, включающий в себя диагностику и оптимизацию текущего материального положения, стратегию управления капиталом (защита, накопление, сбережение, преумножение), консультации по финансовым и инвестиционным инструментам, помощь при заключении сделок.

Инвестиционный План – это план, охватывающий формирование инвестиционной стратегии и консультации по инструментам инвестирования для достижения финансовых целей на основе данных о реальной сумме инвестиции.

Целевой План – это краткий финансовый план, стратегия достижения наиболее важной материальной цели и советы по финансовым инструментам.

Финансовые инструменты для реализации личного финансового планирования:

- Банковское рассчетно-кассовое обслуживание.

- Депозитные программы.

- Страхование: накопительное страхование жизни, рисковое страхование жизни и др.

- Добровольное Медицинское Страхование

- Аннуитетные программы

- Пенсионное обеспечение.

- Инвестиционные программы.

Финансовое планирование — универсальный инструмент, который поможет достичь цели и решить все задачи в вашей жизни.

Финансовое планирование — охватывает все сферы ваших денежных потребностей.

Финансовое планирование — это карта жизни, с помощью которой вы можете эффективно использовать свои возможности:

- накопить деньги на необходимые покупки,

- рассчитать свои реальные возможности по кредитам,

- обеспечить стабильность в будущем,

- создать капитал,

- стать финансово свободным.

Если у вас еще нет карты жизни, тогда куда вы направляетесь и куда мечтаете прийти? Самое время задуматься об этом и сделать первый шаг. Обращайтесь ко мне. Я помогу вам быстро, качественно и профессионально составить финансовый план. Записывайтесь на консультацию

Звоните мне: +7 (499) 34-10-987

или пишите на почту: [email protected]

С уважением,

Международный независимый финансовый советник

Илья Пантелеймонов.

Навигация по записям

Навигация по записям

Личное финансовое планирование ЛФП - и финансовый план

Эта статья — про личное финансовое планирование (ЛФП). Оно помогает людям достигать важнейших жизненных целей, и жить в достатке.

1. Зачем нужно долгосрочное финансовое планирование

У каждого человека свои свои цели и видение будущего, свой бюджет. Вместе с тем, в жизни подавляющего большинства людей есть схожие финансовые цели. Для многих это – покупка недвижимости, создание фондов для высшего обучения детей, повышение уровня жизни, формирование личного капитала, создание и передача наследства.

Кто-то стремится к созданию бизнеса, для чего нужно накопить стартовый капитал. Наконец, у каждого могут быть сугубо личные задачи, требующие серьёзных накоплений.

Все эти задачи для своего решения требуют крупных сбережений. Значит — создание необходимых фондов нужно планировать.

Ведь это требует времени, и регулярных усилий. Накопления не появятся в семье за месяц-другой. Для создания необходимых сбережений и нужно финансовое планирование личного бюджета.

Представьте себе семью Олега и Кати. Им по 30 лет, у них только что родился сын. Супруги хотели бы поменять квартиру, в будущем дать сыну высшее образование в хорошем ВУЗе, и в 60 лет отойти от дел – для чего им нужен пенсионный капитал.

Перед супругами встанут вопросы:

- Какие накопления, и когда — необходимы для достижения наших целей?

- Какие суммы нам нужно начать сберегать регулярно для создания этих фондов?

- Какова должна быть структура инвестиционного портфеля семьи с учётом нашего отношения к риску?

- В какие инструменты мы намерены инвестировать средства для создания капитала?

- За счёт чего мы можем быть уверены, что, инвестируя в выбранные инструменты – в нужный срок в будущем семья будет иметь необходимые фонды для решения важных задач?

Для ответов на эти вопросы и необходимо финансовое планирование в семье.

2. Что есть предмет ЛФП

Предметом ЛФП является чёткая детализация того, как человек или семья намерена достичь одной, или нескольких крупных финансовых целей. Подчеркну – в рамках плана планируется достижение масштабных финансовых целей.

Купить осенью пальто может быть важной для человека целью, но её нельзя назвать крупной. Месячного дохода достаточно, чтобы сделать эту покупку. Финансовое планирование решает гораздо более масштабные задачи, требующие крупных сбережений.

Основным методом финансового планирования является личный финансовый план. В основном используются два типа планов: целевой план, и личный инвестиционный план.

Целевой план разрабатывается для решения одной конкретной задачи. Например, супруги ставят целью создать фонд для оплаты высшего образования ребёнка. Тогда финансовый советник после консультации готовит для семьи решение этой задачи.

Личный инвестиционный план решает несколько задач, и разрабатывается на более длинный срок. Он включает в себя выработку инвестиционной стратегии, а также рекомендации по инвестиционным инструментам для достижения требуемых целей.

Оба эти плана объединяет понятие «личный финансовый план». Включите мой рассказ о том, как личный финансовый советник поможет вам в планировании будущего, и достижении ваших целей:

3. Задачи ЛФП

Финплан решает несколько очень важных задач. И остаётся лишь удивляться тому, что многие россияне не планируют своё финансовое будущее.

3.1 Чётко определить цели

Если вы намерены составлять план – вам прежде нужно понять, к каким целям вы намерены прийти. Поскольку статья про финансовое планирование, то нам нужно определить свои долгосрочные финансовые цели.

И если мы это сделаем – появится ясность. Появится вектор, направление движения, желание достичь цель. Остаётся спланировать её достижение, и двигаться вперёд шаг за шагом.

У большинства людей нет понимания того, каких финансовых целей они желают достичь. Часто они тратят всё заработанное, не планируя дальше текущего месяца.

Так мелькают десятилетия. И вдруг, внезапно — они ощущают себя уже очень зрелыми людьми. Жизнь прошла, многие задачи не решены, никаких сбережений нет.

Это не ваш сценарий? Тогда спланируйте своё будущее.

3.2 Найти баланс между настоящим и будущим

Достижение крупной финансовой цели требует накоплений. Накопления создаются за счёт сбережения, и последующего инвестирования части текущего дохода.

И здесь возможны две крайности. Первая – человек намерен жить только сегодняшним днём, получая удовольствие «здесь и сейчас», ничего не сберегая для будущего.

Жизнь коротка, наслаждайся сегодня! Свои долгосрочные финансовые задачи этот человек не решает. И в будущем его неизбежно ждут серьёзные финансовые проблемы.

Вторая крайность – когда человек сегодня живёт очень скупо, отказывая себе сегодня буквально во всём ради прекрасного «завтра». Возможно, он и скопит сундук злата – над которым будет чахнуть в старости.

Но он потеряет радость и красоту жизни, и фактически – саму жизнь. Ни одно богатство не стоит этой цены.

Как найти баланс между полноценным «сегодня», и обеспеченным «завтра»? Ответ прост – с помощью финансового планирования.

Точные расчёты при заданных целях, и сроках их достижения покажут — сколько средств нужно сберегать ежемесячно, чтобы достичь важных целей в будущем. Все остальное семья может спокойно тратить для полноценной жизни сегодня. Зная при этом – что важнейшие задачи будут своевременно решены.

3.3 Обеспечить финансовую стабильность

Многие, не побоюсь даже сказать – абсолютное большинство семей в России, невзирая на размер своего дохода – находятся в очень уязвимом финансовом положении. Потому что не знают об основных элементах финансовой стабильности, и никогда не анализировали своё финансовое положение с этой точки зрения. Кроме того, у большинства семей в России активы распределены нерационально.

Начальным этапом личного финансового планирования является анализ текущего финансового положения и активов семьи. И большинство проблем, которые вскрываются на этом этапе — можно объединить в три категории.

3.3.1 Финансовая нестабильность

Есть три важнейших элемента финансовой устойчивости — и к сожалению, во многих семьях они отсутствуют. Включите моё видео с рассказом о том, что обеспечит вашей семье финансовую стабильность:

Первое – нужно иметь денежный ликвидный резерв. Это аварийный запас денег на случай, если семья на время потеряет свой доход, или вдруг нужно будет оплатить непредвиденные расходы. Резкое падение прибыли бизнеса, внезапное увольнение, или затяжная болезнь – вот примеры подобных событий.

Второе – семье нужно страхование жизни кормильца на случай его ухода. В этой критической ситуации выплата по полису заместит утраченный доход кормильца. Это позволит семье выжить, имея деньги для достижения своих важнейших целей.

Наконец, семье нужна программа регулярных сбережений, и эффективный инвестиционный план. Тогда семья сможет создать тот капитал, что поможет ей достичь намеченных финансовых целей.

Итак, для финансовой стабильности семье необходимы:

- ликвидный резерв;

- страхование жизни кормильца;

- инвестиционный план для создания капитала.

3.3.2 Низкая ликвидность

Даже в случае, если семья обладает серьёзными активами – часто бывает, что эти активы не ликвидны. При возникновении проблем их нельзя быстро превратить в наличные.

Например – все средства вложены в бизнес, или в рентную недвижимость. Тогда семье нечем будет оплатить срочные расходы. И это чревато крупными убытками.

Также, не имея ликвидности — семья не сможет использовать выгодные возможности, которые внезапно появляются на рынке. Не будет денег, чтобы приобрести выгодный бизнес, или недвижимость по привлекательной цене, если вдруг такая возможность представится.

Оба сценария негативно влияют на финансовое будущее семьи. И поэтому необходимо поддерживать ликвидность на должном уровне.

3.3.3 Неправильное распределение активов

Десятилетия россияне живут в условиях нестабильности, и высокой инфляции. И поэтому сбережения многих семей представлены деньгами на счетах в банке, и недвижимостью. Больше никаких инвестиций у семей нет.

Очень мало людей знакомы с теорией инвестиционного портфеля. При долгосрочных накоплениях большая часть инвестиционного портфеля должна быть представлена долевыми активами (долями бизнеса), т.е. акциями.

При этом инвестировать нужно не в отдельные компании, а широкие классы активов для снижения риска по отдельным эмитентам. Классом активов, например – является индекс широкого рынка SP500.

Кроме того, инвестиционный портфель должен быть диверсифицирован географически. Это означает, что ваши средства должны работать в экономике разных стран. На сегодняшнем финансовом рынке представлены эффективные инструменты, которые позволяют семьям инвестировать средства на мировых финансовых рынках, и в том числе – без риска потерь.

У большинства российских семей активы распределены нерационально. Чаще всего 100% инвестированных средств размещены консервативно. Это значит, что семьи недополучают существенную доходность на свои сбережения. Чтобы повысить доходность — нужно преобразовать структуру портфеля.

Кроме того, все активы размещены в одной стране, в России. Это резко повышает риск такого портфеля. Чтобы снизить риск — нужно часть активов разместить за рубежом.

В самом начале финансовый советник проанализирует ваш инвестиционный портфель, и предложит необходимые коррективы с точки зрения:

- ликвидности;

- структуры активов;

- географического распределения средств.

4. В чём польза персонального финансового планирования

Декомпозиция далёких, крупных финансовых целей в последовательность простейших финансовых операций, которые на автопилоте выполняются месяц за месяцем – вот важнейшее преимущество, которое даёт человеку долгосрочное финансовое планирование.

Скачайте PDF-обзор «Личное финансовое планирование» —

чтобы грамотно инвестировать и создать личный капитал:

Каким образом это помогает в достижении важнейших целей?

4.1 У вас есть план достижения цели

Чтобы съесть слона – его нужно нарезать на бифштексы. Это и делает финплан – превращая ваши крупные финансовые задачи в цепочку простейших финансовых шагов. Которые, будучи выполненными – приводят человека к достижению цели.

Например – вы ставите задачу к 60 годам создать капитал, который обеспечит ренту в 5.000 USD ежемесячно с безрисковой ставкой доходности. Что вам нужно делать, чтобы решить задачу?

В рамках финансового планирования будет рассчитан капитал, который вам нужен к шестидесятилетию. Далее, с учётом вашего отношения к риску будет сформирована структура инвестиционного портфеля. Структура портфеля определит реалистичную ставку доходности, которую обеспечит портфель в течение срока накопления.

Ставка доходности и срок накоплений определят ту сумму, которую вам нужно инвестировать ежемесячно, чтобы создать требуемый капитал. После этого будет открыт инвестиционный план, провайдер которого ежемесячно будет списывать рассчитанный взнос с вашей пластиковой карты. И распределять эту сумму в нужных пропорциях по активам, выбранным в портфель.

Итак, вот шаги, ведущие к достижению финансовой цели:

- Определяем цель. Тем самым фиксируем срок накоплений, и размер необходимого капитала;

- Выясняем ваше отношение к риску. Тем самым определяем структуру портфеля, и ставку доходности;

- Зная ставку доходности — рассчитываем сумму, которую нужно инвестировать ежемесячно;

- Открываем инвестиционный план с нужным ежемесячным взносом.

В результате ваша глобальная задача «создать пенсионный капитал» разбита на ряд элементарных финансовых шагов.

Ежемесячно вам нужно сделать лишь один шаг – и он заключается в том, чтобы поместить на свою карту сумму ежемесячного взноса в накопительный план. Сумма будет списана провайдером услуги, и автоматически инвестирована на мировых финансовых рынках в выбранные вами активы.

4.2 Вы уверены, что цели достижимы

Личный финплан доказывает достижимость важных целей в нужное время. Это прямо показывают математические расчёты, сделанные в процессе планирования.

Тем самым вы обретаете для себя тот самый баланс между «сейчас» и «потом». День за днём вы живёте полноценной жизнью, и спокойно тратите все деньги, оставшиеся после ежемесячного инвестирования. Зная при этом, что ваши важнейшие долгосрочные финансовые задачи решаются в автоматическом режиме. И в нужный срок гарантированно будут решены.

4.3 Наглядно виден путь к цели

Персональное финансовое планирование можно сравнить с GPS-навигатором. Вы задаёте цель – вам предлагается несколько маршрутов. Вы выбираете для себя оптимальный.

Дальше вам просто нужно ехать прямо, любуясь видами за окном – навигатор вас будет вести, иногда подсказывая: «через триста метров — поверните направо».

Я — финансовый навигатор для своих клиентов. Мы определяем его текущее финансовое положение, это точка А. Затем обсуждаем задачи, которые человек хотел бы решить – это точка его B.

Далее я формирую ряд финансовых планов – это различные пути из А в В. Эти пути отличаются рядом деталей– но каждый из них ведёт к цели.

Наконец, в диалоге с человеком мы выбираем оптимальный для него путь. И человек чётко видит, как достичь целей. Я открываю для человека необходимые контракты — и он начинает движение по выбранному пути.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам необходимо личное финансовое планирование – пожалуйста, отправьте мне заявку на бесплатную онлайн-консультацию:

С уважением,

Владимир Авденин,

финансовый консультант

Что такое личный финансовый план, зачем нужен, как составить план

Личный финансовый план (сокращённо ЛФП) — это своеобразный бизнес-план семьи, инструмент, увязывающий существующие потребности (финансовые цели) человека и/или его семьи с имеющимися у него финансовыми возможностями, в том числе — с помощью подбора наиболее подходящих ему финансовых продуктов российского и зарубежного рынков. В идеале личный финансовый план составляется для того, чтобы тщательно проанализировать текущее финансовое положение семьи, её финансовые цели, а также помочь разработать стратегию их достижения. На сегодняшний день какие-либо стандарты составления личного финансового плана отсутствуют, но, опять же, в идеале полноценный комплексный личный финансовый план должен включать в себя следующие основные части:

- Доходы и расходы: эта часть плана рассматривает состав и структуру доходов и расходов семьи, желательно постатейно.

- Активы и пассивы: в этой части финансового плана рассматриваются неликвидные (недвижимость, накопительные программы страхования жизни и т.д.) и ликвидные активы семьи (наличность, депозиты, фонды облигаций и т.д.), а также соотношение заёмных и собственных средств (пассивы).

- Страховая защита: этот раздел предполагает анализ защищённости человека и его семьи от различных неблагоприятных событий будущего, которые могут стать препятствием для достижения финансовых целей — например, ущерб и утрата имущества, ущерб, нанесённый третьим лицам и их имуществу, потеря трудоспособности, болезни и так далее.

- Пенсионное обеспечение: несмотря на то, что пенсия — это одна из финансовых целей, она относится к наиболее комплексным и сложным целям, поэтому зачастую рассматривается отдельно. В этом разделе описываются как способы повышения государственной пенсии, так и варианты формирования негосударственной. Именно поэтому способы накопления на эту цель рассматриваются в отдельном разделе плана.

- Финансовые цели: в этом разделе плана описываются все цели, которых семья желает достичь, их сроки и примерная стоимость. К примеру, это может быть покупка квартиры через два года, приобретение яхты через год, расширение собственного бизнеса и даже рождение ребёнка. Расчёт плана: в этом разделе содержится перечень действий семьи по годам, таблица с расчётами на весь период, а также график накоплений на весь расчётный период.

- Также возможен отдельный раздел в виде череды приложений с подбором рекомендуемых финансовых продуктов (депозитов, кредитов, страховых программ, инвестиционных продуктов и так далее). В этом разделе в приложениях даётся описание методик выбора тех или иных финансовых продуктов, основные критерии выбора, а также перечень рекомендуемых продуктов.

После составления личного финансового плана семья переходит к его реализации, в том числе и к приобретению тех финансовых продуктов, которые были рекомендованы в рамках плана. Однако ничто не вечно под луной — ситуация семьи меняется, как и ситуация в мире, а вместе с ней требует корректировки и личный финансовый план. Соответственно, он должен пересматриваться на регулярной основе, но никак не реже одного раза в год, но желательно чаще — 2-3 раза в год. Общее правило таково: чем чаще происходят изменения, тем чаще пересматривается план, поэтому в периоды кризисов корректировка может проводиться даже раз в квартал.

Подводя итог, личный финансовый план — это долгосрочная стратегия движения к задуманным финансовым целям для конкретной семьи.

Поскольку до конца 2018 (до вступления в силу закона о финконсультировании) в России отсутствуют утверждённые стандарты личного финансового плана, вы можете встретить предложения по его составлению от самых разных компаний. И никто из них не лукавит и не обманывает клиента — просто под «личным финансовым планом» они понимают несколько разные вещи.

Условно всех участников рынка личного финансового планирования можно разделить на две основных категории:

- Компании, которые составляют финансовый план исключительно ради продажи своих или партнёрских финансовых продуктов. Такие компании в большинстве своём составляют план бесплатно для клиента, так как строят бизнес на комиссиях от продажи финансовых продуктов через личный финансовый план.

- Компании или консультанты, которые составляют план непосредственно ради его составления, то есть ради оказания консалтинговых услуг. Такие компании или консультанты взимают плату за составление плана, хотя они также могут получать комиссию за продажу отдельных финансовых продуктов партнёров. И до конца 2018 года вы не сможете быть уверены в том, что вам раскрываются все их комиссии и предвзятость рекомендаций.

Рассмотрим указанные две категории участников отдельно.

Бесплатный личный финансовый план — такое бывает?

Итак, компании № 1 — это банки, управляющие компании, страховые компании, финансовые супермаркеты и так далее. Они ориентированы, как правило, на широкие массы, и их личный финансовый план скорее представляет собой некую экспресс-диагностику клиента с помощью анкеты и нескольких калькуляторов (инвестиционного, страхового, кредитного, пенсионного и других). Они не составляют для клиента полноценный глубокий и развёрнутый документ под названием «Личный финансовый план» страниц на 10-20, но это и не их задача. Их цель — подобрать оптимальный набор финансовых продуктов для клиента из их продуктовой линейки.

Личный финансовый план — будь то онлайн-тест, расширенная анкета, калькулятор или нечто подобное — бесплатен и предназначен для того, чтобы из имеющейся продуктовой линейки подобрать те инструменты, которые лучше всего подходят клиенту. Возможно, это нельзя назвать полноценным планом, но даже в таком виде это — значительный шаг вперёд в обслуживании клиентов, т.к. даже упрощённый личный финансовый план позволяет лучше подобрать то уникальное решение, которое больше всего подойдёт клиенту, а не предлагать ему все доступные финансовые продукты из линейки. Кроме того, если продукты для линейки подбирались по принципу качества, а не самых высоких комиссий, подобный упрощённый личный финансовый план просто поможет более грамотно сформировать портфель из качественных продуктов. Да, это будет не независимый финансовый план, но если клиенту будут подобраны качественные и, главное, подходящие продукты, то и план может считаться качественным, хоть он и бесплатен.

Стоит ли платить за полноценный личный финансовый план?

А теперь обратимся к компаниям и консультантам № 2 — к тем, кто составляет личный финансовый план за плату. Подавляющее большинство компаний и частных консультантов этой категории относятся к так называемым «независимым финансовым советникам» (или консультантам). Это новый институт для России.

Первые компании независимых финансовых советников (НФС) начали появляться в России в период 2003-2008 гг. Таким образом, данная сфера весьма молода и находится только на стадии роста и развития.

Одна из основных услуг, предоставляемых независимыми финансовыми советниками клиентам, — как раз составление личного финансового плана (ЛФП) для человека или его семьи.

На сегодня сфера консультирования по управлению личными финансами малознакома большинству населения — либо знакома, но к ней относятся с большим недоверием, предпочитая обращаться в знакомые и известные банки, управляющие, страховые компании и так далее. Отчасти это связано с отсутствием ярких лидеров рынка среди имеющихся консалтинговых компаний, с отсутствием масштабной рекламы своих услуг.

Помимо невысокой известности услуг по управлению личными финансами среди населения, данный рынок до конца 2018 года имеет дополнительный ряд особенностей:

- Услуги по управлению личными финансами, в частности, по составлению личного финансового плана, инвестиционных рекомендаций и так далее не регулируются законодательно — то есть отсутствуют какие-либо стандарты по их оказанию, содержанию и форме.

- Отсутствует необходимость лицензирования или сертификации НФС (отчасти потому, что такая профессия в принципе отсутствует в реестре профессий РФ).

- Отсутствуют требования по минимальному уставному капиталу, обязательным резервам, высшему образованию учредителей и руководства консалтинговых компаний по управлению личными финансами и так далее.

- Отсутствуют требования к программному обеспечению для расчёта личного финансового плана.

- Отсутствуют запреты на гарантирование доходности по инвестиционным стратегиям (как это действует для управляющих компаний, банков и т.д.).

Иными словами, абсолютно любой человек, зарегистрировавший компанию или ставший индивидуальным предпринимателем, может оказывать услуги по управлению личными финансами в РФ. Клиент в итоге вынужден искать те консалтинговые компании, которые работают на рынке личного финансового планирования хотя бы пару лет, имеют членство в ведущих мировых ассоциациях финансового планирования, могут предоставить примеры своих работ, отзывы клиентов. Также консультантов часто подбирают по книгам, статьям, публичным выступлениям, чтобы иметь возможность каким-то образом оценить их профессионализм и качество их услуг по личному финансовому планированию.

Говоря о стандартах услуги «личный финансовый план», следует также отметить, что каждая компания составляет его на базе собственной методологии, руководствуясь собственным подходом к планированию.

Варианты составления и градации услуги по составлению личного финансового плана сильно различаются в зависимости от компании. Помимо некоторой путаницы в видах и подвидах финансового плана, существует ещё один тонкий момент. Консалтинговые компании по личному финансовому планированию могут существовать как исключительно на доходы от составления планов и иных разовых консультаций, так ещё и на прибыль от продажи финансовых продуктов партнёров (например, программ страхования жизни, пенсионных программ НПФ, инвестиционных продуктов и т.д.) — и здесь они напоминают компании из первой категории.

Курс Финансовое планирование

С полной уверенностью могу сказать, что этот курс необходим для собственника, как букварь для первоклассника!

Хочешь увеличить прибыль? Хочешь освободить голову? Хочешь больше времени?

Этот курс для тебя!

Замолдинов Рустем, ИП Замолдинова

Очень благодарна АТМ за то, что появились в нелегкое для моего бизнеса время. Я уже было планировала закрывать предприятие.

Это было бы ударом для меня и моей семьи...

После курса появилась уверенность в росте дохода. Не терпится приступить к работе.

Дементьева Анна, компания «12 стульев»

Четкий алгоритм действий – вот, что абсолютно отличает "Финансовое планирование" от других тренингов и практикумов.

Курс необходим каждому собственнику и директору.

Жаль, что в Вузах до сих пор учат это по-старому, лучше бы давали знания, какие я узнала на курсе.

Пузачева Анна, компания «Рыба Плюс»

Информация подается очень профессионально.

Теория сразу сопровождается примерами и практическими упражнениями.

Вместо того, чтобы набивать шишки, проще сразу делать все правильно и учиться на чужих ошибках, а не на своих. На курсе я это понял.

Меркурьев Павел, компания «Сити Про»

Все полученные данные можно сразу применить на практике без доработки.

Курс задает направление действий во всех областях компании. Все конкретно, без «воды». Эти знания можно применять не только в бизнесе, но и в жизни.

Осипова Татьяна, компания «Остров Сокровищ»

Все, что на протяжении многих лет я пытался внедрить, опираясь на ошибки и успехи, благодаря курсу я понял за неделю.

Теперь есть четкое понимание, как правильно организовать работу, спланировать финансы и увеличить доход.

Иван Чирков, компания «НТК Саха Авиачартер»

Появилось огромное количество планов, идей, реформ.

Оказалось, что необязательно иметь экономическое образование, чтобы понять и внедрить технологию увеличения прибыли.

По возвращению в компанию этим и займусь!

Батуринская Антонина, компания «Tandem»

Неделя выдалась напряженной, но я доволен.

Есть план действий на ближайшее будущее, а это главное! Думаю, даст отдачу в самое ближайшее время, и я уже в этом месяце почувствую прибыль.

Спасибо за позитив, вкусные обеды и постоянные консультации по возникшим вопросам.

Калыгин Сергей, ИП Калыгин Сергей Петрович

Очень тщательно подобранные материалы.

Тренировался с данными своей компании, увидел недочеты в работе с финансами, внедрил новые модели в работу.

Уверен, что мой бизнес будет платежеспособным и ценным в любой экономической ситуации.

Светлаков Степан, компания «Авто Свет»

Курс бомба!

Прошла и увидела, что до этого неправильно вела бизнес, всю расходную и доходную часть. Наши затраты всегда были больше прибыли.

После обучения перейдем на финансовое планирование и ситуация изменится.

Давлетова Ольга, компания «ЦентрКонсалт»

Необходимая программа для владельцев бизнеса.

Учит правильно расставлять приоритеты. Контролировать доходы и расходы, планировать и получать прибыль. Многое в теме финансов мне стало понятным.

Буду продолжать обучение на других ваших курсах.

Чахова Надежда, компания «Надежда»

Накопилось немало проблем с финансами.

С зарплатой, с мотивацией сотрудников, с платежеспособностью. Плюс постоянно возникал вопрос «Где мои деньги?».

Здесь я получила не только знания (как решить эти проблемы), но и конкретные инструкции.

Спорыхина Татьяна, компания «Мед-Эст»

Уже получил результаты в виде роста выручки на 100% по сравнению с 2016 годом.

Кроме того, взаимоотношения в коллективе улучшились! Вот такой эффект. Мне нравится то, что я получаю благодаря Вам.

Буду брать еще.

Марданов Тимур, компания «Битком»

Жаль, что не знал этого раньше.

Применив эти данные на 5 лет раньше, сейчас у меня была бы совсем другая компания.

Архипов Игорь, Уфимская химическая компания

Бесценные знания по финансам.

Четкая система по увеличению прибыли.

Случайно узнала про курс и знаете, очень рада, что эти данные пришли ко мне вовремя.

Володина Наталья, компания «ЭСБ»

Это потрясающий курс.

Он нацелен на то, чтобы увеличивать доход компании, семьи или отдельного человека.

Дается база знаний, которая необходима, чтобы управлять финансами грамотно. Его нужно вводить в обязательную программу в ВУЗы.

Анна Панова, компания «Joensen Service»

Лучшее из всего, что я изучала на тему финансов!

Получены ответы на терзающие вопросы: как рассчитать точку безубыточности; как повысить доход; как правильно вести расходы; как организовать избыточные средства!

Информация усваивалась легко!

Карасева Ксения, компания «Диазан»

Ехала на курс и даже предположить не могла насколько ценные здесь данные.

Понимаю, если применить все инструменты в правильной последовательности – это неизбежно приведет к росту дохода.

Наконец-то, все в голове разложено по полочкам!

Васильева Валентина, компания «Бисквит»

Огромное количество ценных данных!

Как контролировать и распределять финансы, планировать и создавать доход, инвестировать и увеличивать чистую прибыль.

Не любила математику и расчеты, но теперь не буду бежать от цифр. Настолько все просто и понятно.

Френк Наталья, компания «Медведица»

Конкретная обучающая тренинг-программа заставляющая «включить» мозги, проанализировать состояние своего бизнеса и увеличить прибыль.

Практические задания помогают понять теорию. Тренера добиваются твоих знаний, а не подсказывают как нужно делать. Круто!

Косицына Елена, компания «Интеграл»

О финансовом планировании слышала давно, пыталась внедрить, но мне чего-то не хватало.

В АТМ нашла всю информацию об этой технологии в одном месте, от А до Я.

Сейчас есть точные инструменты для роста дохода и план по их внедрению.

Jolanta Marcenktene, компания «Villa Armonia»

На курсе получила глубокие знания по поводу процедуры финансового планирования.

Прояснила функции финансового директора. Составила план первоочередных действий по увеличению дохода, по зарплате.

Внедрение технологии приведет к росту дохода.

Бережная Елена, компания «Стиль-канцтовары»

Даются прикладные методики управления бизнесом.

Я получила инструменты, которые позволяют в корне исправить ситуацию с недостатком средств.

Материал преподносится доступно и легко, его освоить может каждый. Теперь очень важно вернуться домой и всё внедрить!

Савушкина Екатерина, ИП Корчев

Все вопросы, связанные с финансами прояснились. Получил огромное количество инструментов управления деньгами и персоналом.

Советую всем, у кого есть незакрытые вопросы по финансам.

Митюков Владимир, компания «НеваТрансАвто»

Отличный курс. Дает точные формулы, применяя которые будет финансовый результат.

Все методы реально внедрить в бизнес. Этим и займусь.

Дурейко Кирилл, компания «Румянцев»

3 совета по финансовому планированию, чтобы стартап выжил

Большинство предпринимателей, которые занимаются стартапом, в первую очередь сосредотачиваются на самой идее. Часто это идет в ущерб финансам и бюджету компании. Что сделать, чтобы ваш стартап выжил?

Если вы изучите развитие и причины неудач большинства стартапов, то чаще всего можно найти такие причины:

- отсутствие инноваций и новинок в фирме;

- недостаточно навыков для управления финансами;

- отказ от найма специалистов;

- отсутствие эффективной системы финансового планирования и бюджетирования;

- отсутствие понимания того, что бюджетом нужно правильно управлять;

- неприспособленность к изменяющейся бизнес-среде.

Это проблема касается практически всего малого бизнеса, а основная причина состоит в том, что руководитель компании сосредотачивается на основной идеи, а не на финансах. Кроме того, он не нанимает сотрудников, которые будут заниматься финансовым планированием.

1. Изучить анализ денежных потоков в бизнесе.

Хотя не все владельцы малого бизнеса имеют финансовые фонды, но большинство из них, естественно, интересуются основным притоком и оттоком денежных средств в свой бизнес. Большинство руководителей могут сказать вам, что они покупают товар по одной сумме и продают его с прибылью. А вот дополнительные обороты денежных средств, такие как периодические и фиксированные расходы, платежи по кредитам, частные и коммерческие покупки, выплаты налогов по каждому сотруднику, часто игнорируются.

Крайне важно сбалансировать расходы и доходы, чтобы поддерживать разумный баланс наличных денег в любое время. Эффективная система денежных потоков поможет вам управлять средствами для покрытия расходов и счетов. Финансовое планирование и бюджетирование станут залогом того, что вы сможете предвидеть потенциальные проблемы компании в будущем.

2. Нанять специалиста по финансовым услугам.

Малый бизнес” не может работать эффективно во всех направлениях. Руководитель с партнерами чаще всего принимают на себя управление всем отделами и выполняют все функции. И отказа от того, чтобы нанимать разных специалистов, является большой ошибкой.

Сэкономить можно, чтобы не расширять штат сотрудников, если нанять консультанта на аутсорсинг, который будет выполнять задачи бухгалтера и профессионально предоставить финансовые услуги. Специалист может заниматься расчетом не всего бюджета фирмы, а только одним отделом. Например, разницей между прибылью и расходами в одной области (продажи только конкретной линии товаров). Такой сотрудник будет полезен вам в краткосрочной перспективе, а не на постоянную основу.

Однако, такая ситуация случается не часто, поэтому лучше всего нанять постоянного финансового менеджера, который возьмет под контроль весь отдел и будет подавать вам упрощенные отчеты по бюджету в компании.

3. Строгая финансовая дисциплина.

Финансовая дисциплина – это не только бизнес-политика, но и привычка, которую владельцы малого бизнеса должны прививать на своем предприятии. Вам нужен полный годовой бюджет, который учитывает сезонные скачки продаж, возможные провалы, а также рассчитывает все периодические капитальные затраты. Вы создадите себе сценарий поведения, расходов в любой ситуации. И никогда не тратите больше, чем вы планировали.

С небольшим бизнесом, в отличие от крупной корпорации, сотрудники могут сосредотачиваться на множестве задач, поэтому не занимаются финансовой дисциплины. Не одалживайте средства из фирмы (другу, деловым партнерам или членам семьи), не “входите в положение” партнеров или подрядчиков – судите по тому, насколько человек или фирма платежеспособна. Это может показаться жестоким, но таков бизнес. Ваш стартап не продержится долго, если вы будете раздавать свои деньги.

Кроме того, побеспокойтесь о безопасности ваших данных и счетов. Используйте VPN и защиту внутренних коммуникаций между сотрудниками, чтобы предотвратить атаку ваши данные во время использования открытого Wi-Fi. Так как сегодня почти вся информация о форме хранится в сети, то вам нужно заняться его безопасностью.

Источник: entrepreneur.com

Кол-во просмотров: 362