Евробонды что это такое

что это такое, виды и особенности

Многие люди задаются вопросом, что же это такое – евробонды. Понятия «евробонды» и «еврооблигации» часто используются в качестве самостоятельных определений и не связываются в единый контекст. Чем же отличаются эти два понятия? Простыми словами, еврооблигации — это ценные бумаги, которые отличаются более классическими характеристиками. Евробонды являются одним из видов еврооблигаций, этот термин применяется в узких финансовых кругах.

Суть понятия и виды

Облигации – долговые инструменты, имеющие фиксированную доходность. Легче всего сравнить эти ценные бумаги с кредитом, только с противоположной стороны: инвестор даёт средства в долг определённой компании. Весь срок кредитования он получает заранее установленные фиксированные выплаты за то, что отдал денежные средства в пользование. По окончании срока кредита вся сумма облигации возвращается.

Еврооблигация – это та же самая облигация, но выпущенная в валюте, иностранной для заёмщика. Валюта может быть самой разной: евро, доллар, рубль и т.д. Например, если российская организация номинировала облигации в рублях – это облигации, если в долларах или евро — еврооблигации. Когда американская фирма выпустила облигации в долларах, они считаются просто облигациями, когда в евро – еврооблигациями.

Компании выпускают облигации по ряду причин: например, производят расчёты с поставщиками в этой валюте или страхуются от рисков. Нас больше интересуют возможности частного инвестора, в этом случае еврооблигации нужны, чтобы разнообразить инвестиционный портфель разной валютой. Еврооблигации бывают двух основных видов:

- Евробондами.

- Евронотами.

Таблица сравнительных характеристик этих видов еврооблигаций:

| Характеристика | Евробонды | Евроноты |

| Тип ценной бумаги | Предъявительская | Именная |

| Популярность | В развивающихся странах | В странах с развитой экономикой |

| Резервируемое обеспечение | Нет | Есть |

Еврооблигации делятся на подтипы по способу выплат дохода или погашения. Существуют краткосрочные (1 – 5 лет) и долгосрочные (до 40 лет) виды подобных ценных бумаг. Средний срок действия такой инвестиции составляет 10 лет. Также они классифицируются относительно качества ценной бумаги и могут быть:

- старшими. Держателям таких ценных бумаг гарантирована максимальная защищённость от рисков;

- субординированными (младшими). Считаются второстепенными ценными бумагами, защищающими компанию-эмитента. Держатели таких бумаг подвержены рискам. Кроме того, при росте ставок стоимость таких облигаций сильнее варьируется. Другими словами, субординированные облигации являются кредитом компании, у которого ранг будет ниже, чем у других займов и кредитов в случае ликвидации или банкротства компании.

Некоторые евробонды обозначаются уникальными названиями, которые используют участники рынка: продавцы и инвесторы. Например, «самурайским бондом» называют еврооблигации в японской иене. «Бульдожий бонд» — еврооблигации, выпущенные в британских фунтах (валюте Великобритании).

Преимущества и недостатки

Евробондам типичен ряд преимущественных особенностей:

| Особенность | Описание |

| Обеспечение регулярного дохода | Евробонды характеризуются регулярным процентным доходом, которые получает их владелец. Этот доход составляет от 7 до 11% годовых. Так как эти ценные бумаги являются валютными активами – это эффективная мера защитить капитал от инфляции и экономического кризиса |

| Низкая номинальная стоимость | Для инвесторов предлагается низкая номинальная стоимость евробондов. В период кризиса ликвидности еврооблигации можно приобрести со скидкой до 15 – 30%. Кроме того, с них автоматически не взимаются налоги. Так как эти ценные бумаги являются неименными, компании не раскрывают налоговым службам уровень доходности облигации. Это значит, что владелец ценной бумаги может заявить о любом уровне доходности ценной бумаги |

| Защита от девальвации национальной валюты | Евробонды номинируются в иностранной валюте, ими торгуют на международном рынке. При постоянном снижении стоимости рубля, инвестирование в такие ценные бумаги становится особенно выгодным |

| Диверсификация инвестиционного портфеля | Портфель будет диверсифицирован при покупке долговых обязательств разных заёмщиков и с разным сроком погашения. К примеру, покупка ценных бумаг крупных отечественных корпораций или Государственных бумаг РФ. Диверсификация портфеля с помощью инвестиций в разные виды бумаг способствует оптимизации капиталовложений и минимизации рисков и убытков |

| Лёгкое прогнозирование доходности | Доходность евробондов легко прогнозировать, так как основные характеристики известны заранее. Это:

|

| Возможность выгодной продажи | Как только возникнет желание, евробонды всегда можно легко продать, не теряя процентов |

| Оборот регулируется законодательно | Оборот подобных ценных бумаг регулирует Международное законодательство. Регуляция этого рынка исполняется международной ассоциацией ICMA |

| Прозрачность этого инвестиционного инструмента | Евробонды выпускаются крупными компаниями, которые отчитываются в соответствии с международными стандартами |

| Высокая конкуренция на рынке | Большая конкуренция на рынке евробондов вызывает конкурентное ценообразование и ликвидность ценных бумаг |

Самая привлекательная черта евробондов заключается в выполнении меньшего числа обязательных нормативов и большей гибкости. Регулирование необходимости раскрытия сведений об этих ценных бумагах осуществляется непосредственно рыночным методом, а не официальными организациями. Следовательно, эмитенты имеют возможность выпускать евробонды в большем количестве без регулирующей документации. Это позволяет уменьшить затраты и выпустить ценные бумаги быстрее. Компании тоже имеют широкий выбор при выпуске облигаций: они могут выбрать любое государство и любую валюту.

Главным минусом евробондов считается отсутствие регулирования внутренними регуляторами, что увеличивает вероятность рисков. Кроме того, инвесторы самостоятельно подсчитывают и выплачивают необходимые налоги, и сами сообщают в налоговые органы о приобретении этих ценных бумаг. Необходимо учитывать возникновение валютных рисков (например, связанных с курсом обмена) и возникающих в результате этого проблем с волатильностью (внезапным изменением стоимости активов).

Цели выпуска и приобретения

В большинстве случаев государства (или регионы) выпускают евробонды, чтобы осуществить определённый запланированный проект, который может носить как социальный, так и экономический характер. Иногда причиной выпуска подобных ценных бумаг становится неспособность региона обеспечить население минимальными социальными стандартами. Компании продают евробонды для стабилизации своей деятельности или при расширении производства.

Стоит заметить, чем уважительнее причины выпуска евробондов, тем больше инвесторы доверяют их эмитенту. Это значит, что их можно продать более выгодно.

В вопросе размещения евробондов всё понятно: эмитент получает выгоду. При покупке наблюдается немного другая ситуация. В теории еврооблигация может быть куплена даже физическим лицом. Однако, такое приобретение чаще всего недоступно для него по финансовым причинам. Средняя стоимость этих ценных бумаг начинается от 200 000$.

Перед приобретением следует выяснить соответствие рыночной стоимости ценной бумаги состоянию эмитента и её перспективы в дальнейшем. Это необходимо знать, чтобы не переплатить при покупке еврооблигаций и быть уверенным в том, что они будут действительно погашены в указанный эмитентом срок.

Причиной покупки евробондов является их выгодность относительно хранения средств на депозитных счетах. При правильном расчёте и планировании у покупателя есть возможность получить доход до истечения срока (перепродажа ценных бумаг при повышении их стоимости). Начисляемые проценты не теряются, их начисляют ежедневно.

Процедура купли-продажи

Надёжность евробондов состоит ещё и в том, что их размещает синдикат андеррайтеров. Международным синдикатом андеррайтеров является группа инвестиционных банковских организаций, чья деятельность направлена на продажу эмиссий разным инвесторам. Этот синдикат состоит крупнейших финансовых институтов разных стран.

Отличительная особенность этой системы состоит в том, что в каждой стране ограничивается и регулируется выпуск и оборот еврооблигаций. Это осуществляется национальным законодательством.

Участники рынка являются:

- Андеррайтерами.

- Эмитентами (правительствами, компаниями).

- Инвесторами (страховыми компаниями, пенсионными фондами и другими структурами).

Всех участвующих в торгах объединяет Международная ассоциация участников рынка капитала (ICMA), штаб-квартира которой расположена в Цюрихе (Швейцария).

Для максимальной эффективности инвестиций следует обратиться к услугам профессионалов в этой сфере – брокерам. Брокером профессионально проводятся операции по купле-продаже ценных бумаг, и осуществляются посреднические функции между покупателем и продавцом. Им проводится качественная экспертиза и аналитика, оказывается помощь по грамотному составлению инвестиционного портфеля.

Следует обратить внимание, что частному инвестору доступны три основных варианта покупки еврооблигаций:

В первом и втором варианте, чтобы купить еврооблигацию, инвестору понадобится заключить брокерский договор. Заключив договор с брокером, заинтересованное лицо получит доступ на биржу. Чтобы инвестировать через ПИФ, нужно заключить договор с управляющей компанией.

Кем приобретаются евробонды

Чаще всего они приобретаются:

- Страховыми фондами.

- Инвестиционными фондами.

- Крупными частными игроками рынка.

- Инвестиционными компаниями.

- Крупными корпорациями

Участие частных лиц ограничивается достаточно высоким порогом вхождения, что объясняется довольно крупным номиналом еврооблигаций. Минимальная покупка (лот) выражается в очень крупной сумме – 100 000$ США (помимо комиссионных издержек).

Евробонды можно приобрести на мировых фондовых биржах. Рекомендуем Люксембургскую и Лондонскую фондовые биржи – два самых больших центра для инвестиций в еврооблигации на сегодняшний день. Кроме них, в мире имеется множество других фондовых бирж. Самым доступным способом являются торги на Московской бирже. Доступ к торгам открывается при открытии брокерского счёта или ИИС. Перед вложением средств, советуем внимательно изучить все условия и риски, связанные с приобретением евробондов.

Еврооблигации — что это за вид облигаций, стоит ли их покупать

В мире финансов есть отдельный класс активов с хорошей доходностью в валюте под названием "еврооблигации". В этой статье мы рассмотрим, что это такое, какие виды существуют и как можно на этом заработать.

1. Что такое еврооблигации (евробонд) простыми словами

Вспомним определение облигации:Облигация — это долговая ценная бумага с фиксированным доходом. Она выпускается эмитентом (компанией, государством, областью), который в свою очередь и осуществляет выплаты (купонный доход). Она имеет срок обращения и обязана быть выкуплена по номинальной стоимости в день погашения (экспирация). Более подробную информацию можно прочитать в статье: облигации — что это такое.

Еврооблигации (от англ. "eurobonds") — это обычные облигации выпущенные в иностранной валюте. Например, это могут быть Евро и Доллары (порядка 70% всех выпусков номинированы в этих двух валютах). Зачастую их называют "евробондами". Эти ценные бумаги относятся к глобальному международному рынку облигаций.

Приставка "евро" появилась из-за того, что первые выпуски облигаций в иностранной валюте производились в Европе. Все началось с 1963 года в Италии дорожно-строительной компанией Autostrade.

Заемщиками являются страны и международные компании. При этом анализ и аудит проводят зарубежные андеррайтеры (фирмы, которые осуществляют сам выпуск облигаций для торгов). Рынок еврооблигацией не регулируется страной которой её выпускает или размещает. Есть международная ассоциация участников рынка капитала ICMA (банков), которая разработала рекомендации для эмитентов, которым стоит придерживаться при эмиссии.

Купонная доходность на еврооблигацию начисляется также в валюте. С учетом рисков ослабления рубля и высокой инфляцией (по сравнению с западом), такая инвестиция для российских инвесторов весьма заманчива. Ставка по банковским вкладам в валюте находится на околонулевых отметках (от 0,5% до 2,0%). А купон по еврооблигации значительно выше: в районе 4-6%, поэтому можно назвать покупку евробондов альтернативной валютным вкладам. Для менее надежных эмитентов эта ставка будет еще выше.

При этом можно найти очень надежного эмитента. Например, государство с хорошим кредитным рейтингом или крупной компанией такой как Газпром, ВЭБ, Сбербанк, ГТЛК. Такими заманчивыми ставками также пользуются многие крупные иностранные инвесторы.

Ставка доходности по евробонду зависит от ставки ЦБ и от кредитного рейтинга эмитента.

Для инвесторов облигации интересны в первую очередь как надежный источник дохода с минимальными рисками. Единственное, что может случится: это дефолт эмитента. Но если в роли него выступает государство, то вероятность такого события ничтожно мала.

2. Особенности еврооблигаций

1 Возможность дешево привлечь средства в иностранной валюте. При этом для эмитентов с высоким кредитным рейтингом стоимость заема будет очень низкой (меньше 2%).

2 Не требуют обеспечения. Еврооблигации не обеспечены имуществом. Инвесторы ориентируются лишь на устойчивость и платежеспособность эмитента. Не малый вклад вносят рейтинговые агентства.

3 Как правило еврооблигации выпускаются на длительный срок (более 10 лет).

4 Выплата процентов по купонам осуществляется без удержания налога.

5 Ставка по купону может быть как фиксированный, так и плавающий.

6 Могут размещаться на нескольких финансовых рынках одновременно.

3. Риски и виды еврооблигаций

Еврооблигации можно разделить на несколько видов:

- Евробонды (от англ. "eurobond") — разновидность облигации, которая предъявляется на предъявителя. Размещаются на рынках государств с развивающейся экономикой.

- Евроноты — именные облигации. Выпускаются государствами с устойчивой экономической ситуацией.

- Дракон (от англ. "dragon") — облигации, которые размещаются лишь на азиатском рынке.

Можно перечислить следующие риски, которые связаны с евробондами:

- Риск ликвидности — еврооблигация далеко не самая ликвидная ценная бумага на фондовой бирже. Как правило, крупные фонды покупают их на долгосрок, а мелкие инвесторы не суются в этот мало подвижный рынок.

- Валютный риск — всегда есть риск обвала курса валюты, за который была куплена облигация. Примером может стать Евро, которые обвалился к доллару на 50% в 2015 году.

- Риск изменения ставок — в случае развития кризиса возможен рост процентных ставок, что будет давать на котировки еврооблигаций вниз

- Кредитный риск — не выплата по облигации. Редкий случай, но не стоит совсем его исключать.

4. Как купить еврооблигации

Обычного инвестора конечно, заботит вопрос как купить еврооблигации. Крупные ПИФы и хедж фонды покупают напрямую у друг друга такие ценные бумаги. Но они делают это потому что объем их сделок крайне большой и нет смысла выходить на фондовый рынок.

Чаще всего номинальная стоимость одной еврооблигации составляет 100 тысяч долларов. Такую сумму мало кто может себе позволить из рядовых инвесторов. Однако, можно найти на бирже и более мелкие номинальные стоимостью в 1 тысячу долларов. Большинство брокеров дробят искусственно 1 бумагу, чтобы привлекать новых вкладчиков.

Купить еврооблигации физическому лицу можно через брокера. Он обеспечивает выход инвестора на биржу. Я рекомендую работать со следующими брокерскими компаниями, поскольку сам пользуюсь их услугами:

что это такое простыми словами? Манипуляции с евробондами :: BusinessMan.ru

Еврооблигации (или евробонды) – долговые бумаги, которые выпускаются странами. Их целью выступает привлечение средств на период до 40 лет. Что такое евробонды простыми словами? Это ценные бумаги, выпускающиеся на длительный срок и которые имеют хождение на финансовых площадках и рынках. Помимо правительств, их могут эмитировать крупные концерны, корпорации, которым необходимы деньги на длительный промежуток времени (в среднем от трех до сорока лет).

Что такое бонды?

Евробонды – это ценные бумаги, впущенные на длительный период. Их эмиссия осуществляется для конкретного рынка. Их обращение происходит во всех финансовых центрах по миру. Размещение их осуществляется как коммерческими, так и инвестиционными кредитными учреждениями.

Заемщики здесь – правительства стран, крупные корпорации, международные компании, которым необходимы ресурсы на длительное время. По евробондам срок займа в среднем 40 лет.

У бумаги, как и любого другого финансового инструмента, есть несколько обязательных параметров:

- Дата, когда бумага должна быть погашена. Именно тогда заканчивается «жизнь» бумаги, так как она погашается, и эмитент переводит инвестору всю сумму ее стоимости.

- Номинальная стоимость. То есть сумма, которая должна быть обязательно возвращена держателю в момент погашения бумаги. Что такое евробонды простыми словами? Это цена, которую эмитент обязан заплатить при выкупе бумаги у держателя в момент прекращения срока ее обращения.

- Процентная прибыль или купон. Евробонды – бумаги с фиксированной прибылью, вследствие этого при их выпуске эмитент сразу закладывает определенный процент от ее номинальной цены, который будет каждый год платиться инвестору.

Виды еврооблигаций

Выделяют виды рассматриваемых инструментов:

- Евробонды. Что это такое? Документ на предъявителя. Размещаются на рынках государств с развивающейся экономикой. При их эмиссии нет необходимости оставлять обеспечение. За счет этого выпуск данных бумаг более удобен.

- Евроноты. Ценные бумаги именные, выпускающиеся государствами с устойчивой экономической ситуацией. Эмиссия осуществляется при условии наличия обеспечения.

- Т.н. дракон - бумаги, размещающиеся лишь на азиатских рынках.

В чем плюсы?

Чтобы ответить на вопрос: "Евробонды - что это такое?", рассмотрим их главные достоинства.

- Удобство в обращении.

- Надежность выпускающих лиц.

- Возможность полностью избежать уплаты налогов, так как прибыль по этим бумагам выплачивается полностью без каких-либо налогов на прибыль.

- Еврооблигациями можно владеть анонимно, так как они выпускаются на предъявителя.

- Гарант эмиссии – крупные международные банки.

- Инвестиции в эти бумаги (в том числе в евробонды РФ) не имеют рисков валюты: при колебаниях национальной денежной единицы доход по бумагам останется прежним).

- При дефолте в первую очередь гасится внешний долг.

- У национальных облигаций государства нет такой прибыльности, как у валютных евробондов.

От чего зависит цена бумаги?

Как уже стало ясно, рыночная стоимость евробонда – переменная величина, на которую влияют ряд факторов:

- Уровень ставок, которые устанавливаются Центробанками стран. С ростом ключевой ставки снижается цена евробонда, так как в такой ситуации инвестору выгоднее вложить средства в депозиты – безрисковые инструменты.

- Величина спроса. Классическое правило – с ростом спроса на бумаги повышается и их рыночная стоимость. И наоборот.

- Рыночные условия, сформировавшиеся на торгах. К примеру, во время кризиса стоимость бумаги резко снижается, потому что увеличивается риск невыплаты по ней из-за снижения финансовой прочности эмитентов.

Но по мере того, как будет приближаться дата погашения, цена бумаги по рынку будет корректироваться и может доходить до 100 % (т.е. к цене номинала). Иначе говоря, с приближением даты погашения еврооблигаций снижается размер колебаний рыночной стоимости бумаги.

Как происходит регулирование рынка?

Все, кто работает на рынке рассматриваемых финансовых инструментов, состоят в ICMA – саморегулируемой международной организации участников рынка капитала.

Местоположение – Цюрих.

Местоположение – Цюрих.

Ассоциация составила и реализовала правила и требования, по которым сейчас осуществляется торговля евробондами, разрешает споры. Также проверят всех ее членов, чтобы они соответствовали этим требованиям.

Привлекательность этого вида финансового инструмента заключается в отсутствии их регулирования со стороны властей.

Что в России?

Евробонды российских эмитентов и их выход на международный финансовый рынок находятся в рамках российского законодательства:

- Такой метод привлечения средств могут использовать лишь общества, которые организовали выпуск собственных акций. Причем можно привлечь лишь сумму, которая не превышает размер уставного капитала.

- Есть ограничения на эмиссию ничем необеспеченных бумаг: в национальном законодательстве реализовано лишь право на выпуск бумаг лишь под залог имущества.

Вследствие этого евробонды России – это бумаги надежных организаций, работающих не менее трех лет. Это компании, которые подтвердили всю свою финансовую отчетность за последние несколько лет.

Риски инвестирования в эти бумаги

Несмотря на то что евробонды выпускаются крупными предприятиями и правительствами, все же существуют определенные риски при их приобретении:

- Кредитный. Какой бы крупной и устойчивой организация ни была, всегда существует риск банкротства, следствием которого будет ее неспособность покрывать свою задолженность. Прибыль по еврооблигациям также можно назвать мерой по нивелированию риска: рост доходности ведет к повышению рисков и наоборот.

- Риск корректировки ставок. Существует вероятность корректировки условий предоставления займов, эмиссии, экономической и политической обстановки в отдельных государствах и в мире. Для физического лица это колебания стоимости на приобретенные евробонды. Что это такое: это повышение ключевой процентной ставки в стране, корректировки ставки LIBOR. Часто это негативно сказывается на доходности бумаги.

- Риск доходности. Возникает вследствие того, что еврооблигации являются внебиржевым инструментом, поэтому часто клиенты работают через несколько брокеров. То есть если появляется необходимость быстро продать бумаги из-за нестабильной ситуации на рынке, например, то сделать это по адекватной стоимости будет очень сложно. Особенно если у инвестора на руках спекулятивная категория бумаг (еврооблигации второго и третьего эшелонов). Повышение доходности частично можно охарактеризовать объемом эмиссии: в случае небольшого выпуска (до $250 млн) ликвидность по бумагам будет небольшой.

- Валютный. Для еврооблигаций он очень характерен, потому что в большинстве случаев они выпускаются в денежных единицах, которые отличаются от таковых эмитента. Валютами выпуска выступают либо евро, либо американский доллар. Поэтому при отрицательных колебаниях этих валют происходит отрицательная переоценка евробондов. И наоборот, при девальвации рубля инвестор получает дополнительную прибыль от покупки этих ценных бумаг.

Подводные камни при манипуляции с евробондами

Кроме рисков при их покупке, есть и некоторые сложности в их обращении. К примеру, мало кто знает как формируются цены на эти бумаги. Единого источника с достоверной и актуальной информацией по ценам нет, а стоимость бумаги при реальной сделке может существенно разниться с той, которая указывается в торговом терминале. Другими словами, даже если есть доступ к платформам Bloomberg и Reuters, где указаны цены всех основных участников, нельзя быть уверенным, что сделка по покупке или продаже пройдет по этой цене.

Возникает также вопрос в месте хранения бумаг, которые купил инвестор. В целом сделки по еврооблигациям проходят через Clearstreem и Euroclear. Но местом хранения может выступить и депозитарий в России, а операции их получения пройти через иностранные дочерние организации.

Как сформировать оптимальный портфель?

Цена евробонда, в большинстве случаев, выражена в евро или американских долларах. Если есть все предпосылки для кризиса и желание сохранить свои капиталы, нет необходимости тратить время и переводить деньги в валюту. Оптимальная рекомендация здесь – приобрести евробонды. Что это такое: по бумагам, выпущенным странами, доходность может составить порядка 10 % в год, от корпораций, где есть доля государства, – до 13 %, от крупных концернов – вообще до 25 % годовых.

И все это без потерь во время обмена одной валюты на другую и обратно.

Грамотный подход к инвестированию – диверсификация портфеля ценных бумаг. Не исключение – и евробонды: целесообразнее приобретать бумаги разных эмитентов. При этом сроки евробондов также могут быть разными, что по большей части и влияет на процентную ставку.

Евробонды простыми словами – 10 вопросов и ответов про еврооблигации

Еврооблигации являются надежным финансовым инструментом любого вкладчика. Их надежность напрямую связана с репутацией эмитента, который отвечает за выпуск ценных бумаг. Ими являются крупные государства и мировые финансовые корпорации. Еврооблигации способствуют не только сохранению вложенных средств, но и получению фиксированного дохода.

Евробонды - что это такое

Евробондами (Еврооблигациями) принято называть ценные бумаги, которые призваны привлекать денежный поток на длительный период. Термин возник в середине прошлого века в Европе, поэтому возникла характерная приставка «евро». Любая страна имеет право выпускать еврооблигации. Евробонды делятся на два вида: евроноты и евробонды. Первый тип могут выпускать государства с высокой степенью развития. Бонды могут выпускать любые другие страны с разным уровнем развития.

Российские еврооблигации имеют ряд характерных признаков:

- Долгий промежуток времени по действию.

- Доллар является номиналом.

- Для займа используется иностранная валюта, как для выпуска, так и в качестве вклада.

Долговыми еврооблигации названы не зря. Цель размещения – возможность получения займа длительного срока. Он может варьироваться от 10 до 40 лет включительно. Пользоваться таким займом сможет не каждый. В роли эмитента (тот, кто выпускает) выступают правительства различных стран мира. Также выпускать евробонды могут мировые крупные корпорации. После того как ценные бумаги были выпущены, их должны выставить на продажу. Этот процесс осуществляться в стране-эмитенте не может. Первоначальное владение проводится по номинальной стоимости бумаг. Далее цена на них может подниматься или, наоборот, снижаться по рыночным законам. По завершении срока, с которым были выпущены бумаги, инвестор может претендовать на их погашение.

Цель выпуска долговых ценных бумаг для любого правительства – привлечение средств для роста и развития экономического уровня. Продажу бумаг доверяют инвестиционным банковским структурам, синдикатам как российским, так и зарубежным. Эти компании носят другое финансовое название – андеррайтеры. В целях продаж, компании выставляют евробонды на различных финансовых биржах, где купить их может любое лицо. Далее, новые владельцы могут продать приобретенные ценные бумаги по стоимости отличной от номинала. Цена продажи будет зависеть от уровня спроса и предложения на рынке. Продажа и покупка еврооблигаций аналогична обычным видам ценных бумаг на бирже.

Чтобы купить облигацию простому физическому лицу, нужно обладать огромным капиталом, так как цена за одну штуку очень высокая. Но приобретение, всё равно, реально для ограниченного круга частных инвесторов. Далее, процедура обращения с облигациями зависит от опыта и необходимых финансовых знаний. Получение дохода или понесение убытков зависит от мониторинга котировок, тщательного анализа спроса и предложения, профессионального чутья в изменении рыночных тенденций. Купить понравившуюся ценную бумагу любому желающему не получится, так как фондовой биржей пользуются только профессиональные участники.

Правила пользования биржей предусматривают возможность любому физлицу создать какую-либо фирму с правовой формой собственности, например, «ООО» и пройти регистрацию, чтобы начать операции по купли-продажи ценных активов. Но недостатком такого этапа является немаленькая сумма первоначального взноса и оформление, ведение строгой документации.

Для удобства любой желающий может воспользоваться услугами профессионального биржевого брокера. Он является опытным участником биржи и за свою работу берет определенный процент.

Евробонды России

Раньше российские евробонды размещались только на просторах мировых европейских фондах. В настоящее время они работают и на других площадках ценных бумаг. Под смыслом приобретения еврооблигаций подразумевается определенный суммарный процент, который платит эмитент владельцу (инвестору) ценных бумаг.

Евробонд России – это облигации в виде купона, которые имеют фиксированную или нестандартную ставку по процентам. Купон – это часть бумажной облигации, которая подлежит отрыву после выплаты доходной доли.

Еврооблигации на территории РФ, как правило, выпускаются в бесформенном виде, то есть в реальности купоны могут отсутствовать, но понятие используется. Еврооблигации выпускаются со специальными ставками купонного типа. По ним в дальнейшем эмитент выплачивает сумму инвестору (владельцу).

Еврооблигации России имеют номинальную стоимость доллара, доход подлежит уплате также в этой валюте. Допускаются исключения в валюте.

Раньше приобрести евробонды можно было только на зарубежных мировых фондах. В настоящее время сделки по ценным бумагам проходят на территории РФ, например, на Московской бирже.

Порог входа на такую биржу значительно снизился. Теперь любой желающий с помощью брокерских услуг, может купить облигацию. Сумма взноса составляет примерно 1000 долларов. Оплатив её, открывается доступ к участию в транзакциях. Для того что приобрести еврооблигацию на Московской бирже, пользователь не должен являться высококвалифицированным профессионалом. Для того чтобы приобрести необходимую еврооблигацию, достаточно выбрать нужного брокера, завести персональный счет и перечислить на его баланс определенную сумму. Перевести средства можно двумя вариантами: перечислить с личного банковского счета или совершить перевод с Московской биржи.

Чтобы произвести покупку еврооблигации, необходимо оплачивать операцию той валютой, по которой ценная бумага продается. Далее нужно урегулировать вопрос с выбором документов и выставлять заявку на покупку. Покупать и выставлять на торги могут брокерские специалисты, которым открыт вход в Московскую биржу. Вывод прибыли от покупки еврооблигации происходит на персональный счет в банке или на рынок валютных активов. Сумма, подлежащая выводу, переводится в рубли.

Надежность ценных бумаг приравнивается к стабильности эмитента, который их выпустил. Как правило, евробонды выпускают только проверенные по всем финансовым требованиям компании. Мелкие корпорации не соответствуют установленным правилам, поэтому не могут выпускать ценные бумаги такого уровня.

Котировки евробондов

Пример: инвестор решил приобрести еврооблигацию конкретного эмитента, но для этого удобно пользоваться специальной бесплатной программойSMARTx. Она помогает отслеживать уровень котировок. В поисковую строку следует вбить название эмитента, который требуется инвестору. Появившаяся таблица будет включать стоимость каждой еврооблигации в долларах в режиме онлайн. Также параметры программы разрешают выстроить график котировок, где, установив временной диапазон можно наблюдать изменение цен от одного дня до нескольких лет.

Расширенный интерфейс программы позволяет настроить график в любой валюте, не только в долларах. Через программу, возможно приобрести евробонд, так как она является торговым терминалом. Приобрести евробонды российских эмитентов можно как на просторах Московской биржи, так и вне её зоны. Каждому инвестору следует знать, что вне биржи проходят самые масштабные сделки с крупным капиталовложением. Такие транзакции можно совершать только при брокерском участии. Еврооблигации России активно принимают участие в торгах на зарубежных фондовых площадках.

В список эмитентов облигаций корпоративного типа входят банковские структуры. Уровень доходности данных еврооблигаций значительно выше обычных годовых валютных вкладов. Помимо приобретения еврооблигаций, стабильную прибыль приносит перепродажа долговой ценной бумаги на бирже или вне её зоны обхвата. Для увеличения потенциальной доходности еврооблигации, желательно пользоваться услугами профессионального брокера или скупать активы с его «плеча» - это позволит достичь годовой прибыли до 15% в лучшем случае. Такие ценные бумаги имеют самый низкий уровень возможных рисков. Еврооблигации выпускаются в постоянном режиме. За этот период происходит покрытие эмитентами старых активов. За счет поступления новых заемных средств эмитенты полностью успевают справляться со своими финансовыми обязательствами.

Евробонды - доходность

Преимущество вкладов в еврооблигации – получение прибыли намного выше, чем от депозитных вкладов. Доход состоит из процентов, подлежащих выплате, а также из сложившейся разницы между ценой номинала и образовавшейся рыночной в дату полного погашения. Банки предлагают годовую ставку выше, в отличие от обычных счетов. Обычный показатель годового процента составляет 5-10%, в отличие от депозитов со ставкой 2%. Не стоит забывать, чем выше уровень потенциальной доходности, тем возможные риски больше.

В связи с тем, что обещанный процент начисляется ежедневно, а не раз в год, можно избежать страха досрочного вывода и закрытия счета. Доход инвестора не потеряется. Еврооблигация, выбранная в валюте доллара, гарантирует стабильное сохранение средств, в отличие от национальной. В любой момент может наступить дефолт, то есть обесценивание денежной массы.

Доходность евробондов делится на следующие виды:

- Купонная. Устанавливается на этапе выпуска эмитентом и выплачивается в дальнейшем инвестору. Ставка характеризуется уровнем фиксированного дохода за год. На него опирается вкладчик в случае приобретения.

- Текущая. Другое название – рыночная. Доходность достигается, в связи с покупкой ценной бумаги по рыночной стоимости.

- Полная. Зависит от рыночной цены, которая включила в себя все возможные инвестиционные риски в период владения бумагой.

Чтобы оценить уровень доходности таких ценных бумаг следует ознакомиться с выгодой от приобретения. Она достигается за счет следующих преимуществ:

- Реальный показатель доходности. Годовая ставка по еврооблигациям в разы больше, чем от обычных валютных депозитов.

- Ликвидность. Еврооблигации можно продать в любой момент по адекватной стоимости без риска потери процентов по ним. Накопленный купонный показатель доходности автоматически будет включаться в стоимость ценной бумаги ежедневно. Это создает прирост цены на неё. При продаже, продавец получает не только основную стоимость актива, но и невыплаченный по ней купонный доход. Существует возможность продажи только части еврооблигации. Это выгодное отличие от обычных валютных вкладов. При досрочном снятии инвестор теряет значительную сумму по процентам. Также при внесении средств на обычный депозит сумма «замораживается» банком.

- Стабильная система выплат. 1-2 раза в течение года инвестор получает прибыль.

- Период фиксации. Покупка евробондов с высоким купонным процентом сроком до 15 лет гарантирует инвестору постоянную прибыль в течение всего срока жизни ценной бумаги.

- Защита от изменения курса рубля. Владельцу не стоит бояться возможного скачка инфляции и девальвации национальной валюты. Это поможет сохранить сбережения и даже получить с этого прибыль.

Не стоит забывать про налогообложение еврооблигации, ставка равна 13% от дохода. В него входят выплаты по купонной части и прибыль от повторной продажи. Пример: инвестор приобрел евробонд по цене 2000 долларов, а продал за 2300, полученная прибыль в размере 300 долларов облагается налогом и подлежит уплате в размере 13%. Исключением будут являться евробонды, выпущенные МинФином РФ. С них платить налог не нужно. Лично инвестору платить взимаемый налог не требуется. Этим занимается брокер. Он же является агентом Налогового органа. Брокер самостоятельно рассчитывает налог, затем удерживает и переводит в государственный бюджет. Вкладчик получает свой доход с учетом взимаемого налога.

Бессрочные евробонды

Такие еврооблигации по - другому называют вечными. Это разновидность ценных бумаг, которые не имеют установленной даты возврата задолженности. Вкладчик, который приобрел на рынке такую бумагу, может получать фиксированный доход неопределенное время или продать её другому покупателю. Эмитентом является банк, государство и заранее закладывает в неё условия будущего погашения через установленный промежуток времени. Преимущества вечных бумаг включает в себя следующие важные моменты:

- Доходная часть купона значительно выше. В любой промежуток времени инвестор можно продать еврооблигацию другому вкладчику. При продаже он получит номинальную стоимость актива и не потеряет доход по купону.

- Выпуск вечных ценных бумаг – выгодный процесс для эмитента. Это очень благотворно влияет на финансовую деятельность банков. За счет привлечения активов, увеличивается капитал. А расширение такого финансового капитала способствует лучшему функционированию кредитных услуг и получение заемных активов.

Шесть лет назад впервые вечные долговые бумаги смог выпустить российский банк. В этот же период времени примеру последовал Банк ГазПрома. А два года назад вечные долговые ценные бумаги смог разместить другой известный банк. Все выпущенные активы являются еврооблигациями.

Что такое евробонды простыми словами

Эмитент в лице государства или правительства выпускает еврооблигации в целях получения новых заемных активов от инвесторов. Эмитенту нужны финансовые активы для решения каких-либо проектов, развития бизнеса и прочее. Инвесторы, они же вкладчики, приобретая нужную еврооблигацию, рассчитывают на получение постоянного дохода 1-2 раза в год.

Еврооблигация идентична обычной долговой ценной бумаге и имеет такие же параметры:

- Номинал. Это стоимость одной еврооблигации.

- Срок погашения. Устанавливается определенная дата, по достижению которой облигация подлежит погашению и выплате основной суммы займа. То есть срок погашения – это период жизни еврооблигации.

- Купонный доход. Это фиксированный доход, который должен выплатить эмитент владельцу актива.

- Рыночная стоимость. Это цена одной облигации на рынке. Она может либо увеличиваться или уменьшаться, в зависимости от спроса на рынке ценных бумаг. Одновременно с этим купонный доход меняться не может.

- Текущий вид доходности. Процентная прибыль за год. Она зависит от изменчивой рыночной стоимости.

Если выражаться простым языком, то вкладчик дает свои деньги эмитенту в долг на длительный период. Вместо этого, каждый год, инвестор получает прибыль, а в конце срока погашения общую сумму своего вклада.

Никто еще не оставлял комментариев. Вы можете !

Что такое Еврооблигация? И так-ли она доходна?

1. Еврооблигация – это заем?

Тут уж, действительно, сложно поспорить)) Действительно, некая организация (правительство, местные органы власти и т.д.) собирается взять в долг. Для этого она выпускает облигации и говорит, что готова взять в долг у любого желающего деньги на такой-то срок и на таких-то условиях. При этом «еврооблигация», как казалось бы на первый взгляд из названия, абсолютно не означает, что облигация непременно должна быть номинирована в евро. Еврооблигация обозначает, что облигация выпущена в той валюте, которая для эмитента (заемщика) будет являться иностранной. Грубо говоря, если компания РФ выпустит облигацию в рублях, то она будет называться просто облигацией, а если в долларах – уже еврооблигацией. И, наоборот, если компания Германии выпустит облигацию в рублях, то она также будет называться еврооблигацией.

Вывод. Еврооблигация – это действительно заем в валюте, являющейся для заемщика иностранной.

2. Еврооблигация – это защита от обесценения рубля?

В какой-то степени это верно. Действительно, если облигация у нас в долларах или евро, а рубль продолжает падать с той же скоростью, с какой он делал это в 2014г., то еврооблигация, как и все активы в другой валюте, будет уменьшать валютные риски.

Однако в этом случае также стоит помнить про два больших НО:

НО что, если для того, чтобы купить еврооблигацию, мы поменяем рубли на доллары по высокому курсу, а потом рубль резко укрепится? Ну, хорошо, пусть не резко, а плавно. Так ведь и облигации-то по сути своей выпускаются на длительный срок. Есть ли хоть один человек на Земле, который сможет с уверенностью сказать, каким будет курс рубля в 2025г.? Может, еврооблигация спасет нас от обесценивания рубля, зато подставит под падение доллара?

НО здесь возникает вопрос про налогообложение. Если поддаться призывам брокера БКС и приобрести еврооблигации через него, то платить налоги по всем поступающим купонам придется в рублях. Таким образом, получим двойную конвертацию и не факт, что в нашу пользу. Что касается приобретения еврооблигаций через зарубежного брокера, то там тоже есть свои тонкости с налогообложением. Подробности буду рассказывать на курсе «Азбука зарубежного инвестирования».

Вывод. Еврооблигации способны защитить от обесценения рубля только в одном случае – если курс рубля снизится к тому моменту, как вы захотите продать еврооблигацию. Если же к этому времени курс рубля укрепится, то вас ждут только потери. Прибавьте к этому также необходимость на протяжении всего срока уплачивать налоги от начисления каждого купона в рублях и получите сомнительное утверждение.

3. Еврооблигация – это высокая надежность?

Честно скажу, этот пункт занял верхнюю строчку в моем личном хит-параде)) Оказывается, по словам представителей компаний, усердно пытающихся «продавать» сей продукт, еврооблигации обладают высокой надежностью потому, что:

Выпущены в соответствии с «надежным европейским законодательством»

Сами облигации хранятся в «надежном Deutsche Bank»

Ах, как красиво это звучит! А теперь попробуем разобраться, что же все-таки здесь имеется в виду.

Давайте представим, что дворник Вася решил взять у вас в долг 100 000 долларов на 5 лет. Он заключает с вами договор займа в соответствии со всеми правилами надежного европейского законодательства. Затем сам договор займа он отдает на хранение в депозитарий надежного Deutsche Bank.

Вопрос знатокам – будет ли считаться подобный заем надежным? Иными словами, можете ли вы быть уверены на 100%, что этот дворник через 5 лет вернет вам эти самые 100'000 долларов?

Вспомним, кстати, что «надежное европейское законодательство», в отличие от нашего, давно знает такое понятие, как банкротство физического лица. Так что что мешает дворнику Васе все 5 лет припеваючи прожить на ваши 100'000 долларов, а потом спокойно признать себя банкротом?

Абсолютно та же самая ситуация и в случае с еврооблигациями!

Да, они сами хранятся в надежном банке. Да, они составлены по всем правилам… Однако… Нет никакой гарантии, что компания к моменту погашения облигации не обанкротится!

Вот, например, что рассказывается про еврооблигации ВТБ на самом сайте компании. Оказывается, сами еврооблигации выпущены не всем известной компанией ОАО Банк ВТБ, а непонятной VTB Eurasia Limited (Ирландия). Находим эту самую VTB Eurasia Limited и видим интересные вещи. Оказывается, таких «компаний» у ВТБ – целая куча! Действительно, ОАО ВТБ – крупная и уважаемая компания, которую не так-то просто обанкротить. Однако что мешает ВТБ пожертвовать одной из своих «дочек», которая основана в 2012г. и занята исключительно выпуском еврооблигаций? А потом можно спокойно сказать, что «ОАО ВТБ не несет никакой ответственности по долгам VTB Eurasia Limited».

Поэтому, если говорить о «надежности», то нелишним будет посмотреть на рейтинги крупных рейтинговых агентств, которые они присваивают «нашим» еврооблигациям. Как видите, высота рейтингов совсем не радует.

Вывод. Еврооблигации не могут считаться надежными только лишь потому, что сам договор написан в соответствии с европейским законодательством и хранится (договор) в надежном банке.

4. Еврооблигация – это высокая ликвидность?

Этот пункт также довольно-таки интересен сам по себе. Что по сути есть ликвидность? В моем понимании – это возможность быстро купить и продать актив или часть актива. А можно ли быстро купить и продать еврооблигации? Давайте разбираться.

Техническая доступность для покупки. Как правило, большинство сделок по еврооблигациям совершается на внебиржевом рынке, на котором нет единой цены на актив в определенную единицу времени. На практике это означает, что вы подаете своему брокеру заявку и он по звонку от вашего имени совершает операцию. При этом, изначально вы только примерно представляете, по какой цене будет совершена покупка или продажа – на деле же об окончательной стоимости «приобретения» вы узнаете только тогда, когда сделка будет окончена.

С 14 октября Московская Биржа допустила к торгам ограниченный перечень облигаций. Однако, до сих пор далеко не все брокеры готовы предоставлять своим клиентам подобные услуги (возможно, потому, что лишатся части хороших комиссий)). У зарубежных брокеров ситуация получше. Ликвидность по сумме. Минимум «входа» в еврооблигации, как правило, составляет 100'000$. Большинство – от 200'000$. Есть о-о-очень небольшой перечень еврооблигаций, которые можно купить от 1000$, но, опять-таки, найти их не так-то просто.

Вывод. Приобретение еврооблигации технически непростой процесс. Плюс стоимость входа в еврооблигации составляет высокий порог, который не каждому инвестору доступен. Соответственно, она не может считаться высоколиквидным инструментом.

5. Еврооблигация – это заранее известная доходность?

Этот пункт вызывает больше всего споров. Представитель БКС на семинаре рисовал очень красивые графики и говорил, что по облигациям инвестор получает:

ГАРАНТИРОВАННЫЙ доход в конце срока.

ПОСТОЯННЫЙ доход по купонам, который начисляется чуть ли не ежедневно и составляет прекрасные проценты.

Теперь обратите, пожалуйста, внимание на честный банк ВТБ, который очень подробно расписывает права и обязанности по каждому виду еврооблигаций. Например, евробонд VTB22 Perp T1. Что там написано внизу мелким шрифтом? О, сколько нам открытий чудных...

Оказывается:

1. Доход в конце срока вы можете не получить!

Несколько факторов:

Выкупать у вас облигацию в назначенный срок зачастую не обязанность, а всего лишь право выпустившего облигацию.

При определенных причинах компания может просто списать долг по облигациям.

2. Постоянного дохода по купонам вы также можете не увидеть!

Компания может по своему усмотрению отменить выплату купонов, если при этом не выплачивались дивиденды по акциям.

При этом невыплаченные купоны не накапливаются и никто их выплачивать потом не обязан.

Чтобы не быть голословной, приведу ссылки на ряд документов:

Ст.25.1 ФЗ «О банках и банковской деятельности» очень подробно описывает, в каких случаях банк, выпустивший облигации, может на вполне законных основаниях не возвращать долг. Сегодня уже появились сведения, что банк «Траст» именно так и поступил. Повторил подвиг Межпромбанка в 2010г. На очереди – «Уралсиб»?

Правила по еврооблигациям от ВТБ. Особое внимание рекомендую уделить странице 187 – там подробно описывается, в каких случаях доход может быть не выплачен.

Ну а для тех, кто сейчас думает на тему: «Войду в облигации – быстро получу прибыль – выйду» – график уже упомянутой мною еврооблигации VTB22

euro2

Как видите, евробонды могут как расти, так и падать в цене. Да, если вы купили облигацию при самом выпуске и продержали до конца погашения, то доход свой вы (скорее всего) получите. Однако большинство инвесторов так не поступает. Соответственно, покупать и продавать облигации им приходится по рыночным ценам. А вдруг цена облигации упадет как раз в тот момент, когда необходимо будет из нее выйти?

Вывод. Облигации – это просто?

Как видим, еврооблигации можно использовать для инвестирования, НО! Скорее, этот инструмент подойдет в качестве консервативной части портфеля инвестора, у которого капитал составляет не менее 2'000'000$ и который может себе позволить открыть счет у зарубежного брокера, тщательно выбрать надежные облигации, вложить в них 200'000$ и спокойно ждать прибыли от них.

Тем же, кто хочет польститься на «песни сладкоголосых сирен» в лице БКС и иже с ними, стоит помнить, что:

все брокеры получают комиссию за совершение сделок, поэтому им выгодно, чтобы инвестор покупал у них побольше и почаще;

можно потерять на укреплении курса долларах и уплате налогов в рублях;

«наши» еврооблигации не отличаются высокой надежностью, о чем говорят мировые рейтинговые агентства;

по евробондам солидный порог входа и не всегда высокая ликвидность;

есть большая вероятность не получить купонный доход;

по «нашим» евробондам есть вполне легальный риск потерять все вложенные деньги.

автор Елена Красавина.

«Сбербанк» - Еврооблигации

* Пополнить брокерский счет через Сбербанк Онлайн можно только российскими Рублями. Для покупки еврооблигаций потребуется иностранная валюта – услуга по конвертации доступна в мобильном приложении Сбербанк Инвестор. Пополнить брокерский счет иностранной валютой можно в любом отделении Сбербанка.

1 Покупка минимального лота возможно только через мобильное приложение Сбербанк Инвестор

2 По данным на июнь 2019

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000 г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке цеых бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

Евробонды или еврооблигации простыми словами

Что такое облигации

Сначала необходимо вспомнить, что же такое облигация и с чем их едят. Облигация — это долговая ценная бумага (ЦБ), по которой эмитент (тот, кто выпустил ЦБ) обязуется выплатить купонный доход, за приобретение их бумаги. Простыми словами, дать в долг предприятию или государству, которая будет платить процент. Купонная ставка зависит от надежности эмитента (государства или компании).Чем надежнее эмитент, тем ниже купонный доход по ним, а также, чем ближе к размещению была куплена бумага, тем выше купон. Далее, если бумага пользуется спросом, ее номинальная стоимость растет, а вместе с ней падает доход. У каждой бумаги есть свой срок, который может составлять от одного года до несколько десятков лет.

Что такое еврооблигации

По сути, еврооблигации — это те же самые облигации, только номинированы они не в рублях, как обычные облигации, а в долларах или евро (в данной статье рассматриваются евробонды через призму российского инвестора). Для чего они вообще нужны эмитенту? Эмитент таким образом расширяет своим инвесторам возможности, что делает их привлекательными для диверсификации. И тем более, выпуск еврооблигаций достаточно сложен для компаний, требует от них еще большей открытости, что говорит инвесторам о надежности компании.

Облигации или вклад

Зачастую, облигации называют «убийцами банковского вклада», потому что процент по купонному доходу на порядок выше, чем в банке. Но если у банка. с точки зрения надежности инвестиций, есть Агентство по страхованию вкладов, то у облигации надежность зависит от эмитента. Поэтому при выборе облигации нужно обращать именно на это.

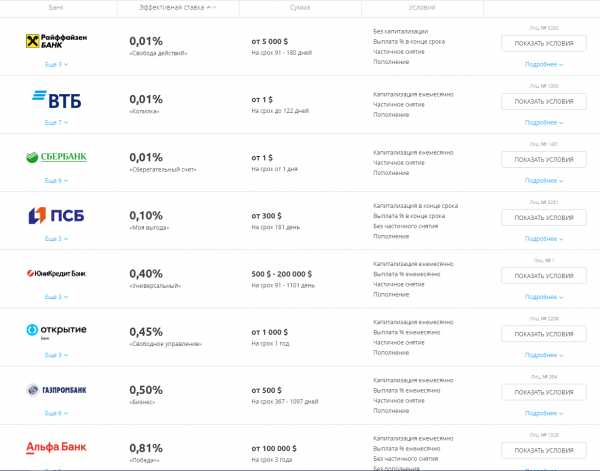

Так что же выгоднее, открыть вклад в банке или инвестировать в еврооблигации? Еврооблигации дают доходность в валюте, поэтому если рассматривать валютный вклад в банке, то можно наблюдать следующую картину:

Можно увидеть, что доходность по вкладам выглядит уж очень непривлекательным, поэтому необходимо искать альтернативы на бирже. При том, что доходность банков по еврооблигациям в разы больше, чем вклады в эти же банки в валюте.

Рассмотрим несколько примеров:

- банк МКБ – депозит в районе 1,75%, а еврооблигация МКБ —9,01.

- ВТБ. – депозит — 1,25%, евробонд— 5,59%.

- Альфа-банк – 1,5% депозит, еврооблигация — 7,24%.

Где купить еврооблигации?

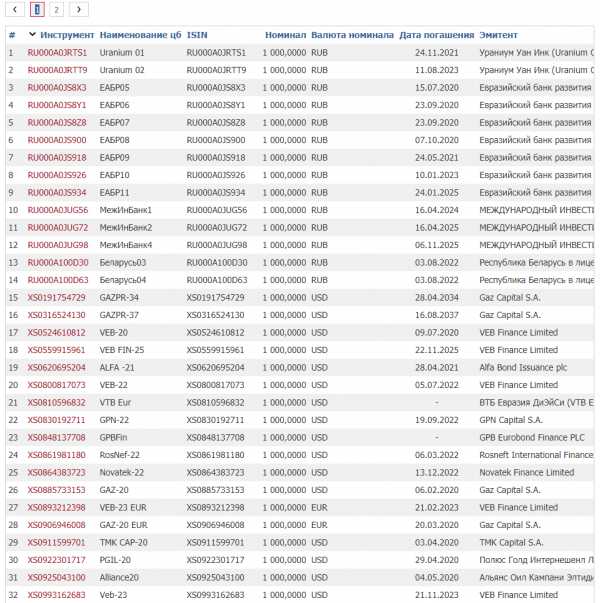

Еврооблигации можно купить на Московской бирже:

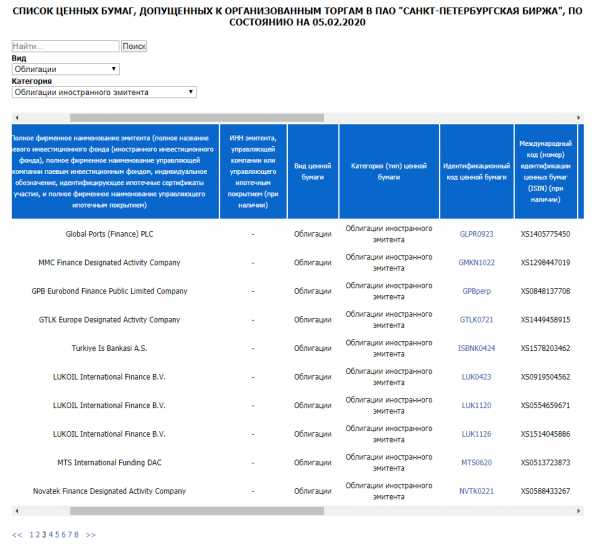

а также на Санкт-Петербургской:

Для того чтобы купить евробонды, необходимо зарегистрироваться у биржевого брокера и подобрать интересные облигации в свой портфель, обращая внимание на выпуск и номинальную стоимость.

Пример портфеля:

Облигации и налоги

Налог на прибыль составляет 13 процентов. Но, нужно не забывать, что есть прекрасный инструмент — ИИС, благодаря которому можно получить вычет или освободить полученную прибыль по истечению трех лет. Но, следует помнить, что пополнения ИИСа строго в рублях, поэтому покупать доллары стоит уже внутри счета ИИС, чтобы не возник займ в долларах или в евро. Потому что торговля идет в иностранной валюте.

Заключение

Центральный Банк РФ вполне логично хочет уменьшить долю валютных депозитов и кредитов в экономике, вводя нормы резервирования на валютные депозиты и кредиты. Банкам становится не выгодно выдавать кредиты в валюте, следовательно, доходы по вкладам также падают. Поэтому, если реализовать стратегию ИИС плюс еврооблигации, то можно поднять доходность за счет налогового вычета или освободить прибыль от уплаты налога. А также получить неплохую доходность в валюте, и, возможно, заработать на курсовой разнице при обратной конвертации.

Автор публикации

не в сети 1 неделя

Bush

0История повторяется!

Комментарии: 1Публикации: 29Регистрация: 08-04-2019Евробонды – что это такое простыми словами

Наверное, каждый хоть раз слышал слово «евробонды», но не все понимают, что именно оно означает. Евробондами, или еврооблигациями, называют долговые ценные бумаги, которые обращаются на международном рынке. Евробонды, как правило, выпускаются в долларах или в евро. По своей сути они являются обычными облигациями, выпущенными в иностранной валюте.

Евробонды придумали в Европе, отсюда и произошла приставка «евро» в названии данных ценных бумаг. Первый их выпуск произошел в Италии в 1963 году.

Для чего выпускаются и покупаются еврооблигации

Эмитентами евробондов выступают правительства стран, крупные корпорации или международные компании, которым необходимы дополнительные финансовые ресурсы для устойчивой работы или развития.

Для чего выпускаются евробонды? Целью выпуска таких бумаг является получение заемных средств на длительное время – срок займа может составлять до сорока лет. После завершения отведенного срока еврооблигации должны быть погашены. В отличие от банковских кредитов, которые могут взять те же предприятия, ценовая политика выпуска евробондов зависит не от банков, а от рыночных условий, и является более выгодной для заемщика.

Для чего покупаются евробонды? Цели вложения средств в евробонды также поняты и просты.

Евробонды с фиксированной ставкой предполагают выплату процентов инвесторам, прибыль рассчитывается исходя из номинальной стоимости бумаг.

Кроме прибыли по процентам, доход от вложений средств в евробонды можно получить путем их перепродажи по более высокой цене.

Еврооблигации бывают двух основных видов:

- евробонды – предъявительские документы, которые размещаются на рынках стран с развивающейся экономикой и не требуют наличия обеспечения;

- евроноты – именные документы, которые размещаются на рынках стран с устойчивой экономикой и требуют наличия обеспечения.

Различаются еврооблигации и по способу выплаты доходов:

- евробонды с фиксированной процентной ставкой – в течение срока обращения еврооблигаций инвесторам выплачиваются проценты, размер которых неизменен;

- евробонды с плавающей процентной ставкой – в течение срока обращения еврооблигаций инвесторам выплачиваются проценты, ставка которых может меняться под влиянием экономических факторов;

- евробонды с нулевым купоном – бумаги продаются по заниженной стоимости, а погашаются по полной номинальной цене;

- евробонды с приростом капитала – бумаги продаются по номинальной стоимости, а погашаются по более высокой цене.

Различные еврооблигации могут отличаться по принципу погашения: одни ценные бумаги погашаются единоразово, другие могут погашаться за несколько платежей.

Также некоторые облигации могут погашаться досрочно, не дожидаясь окончания срока их действия. Кроме этого, некоторые еврооблигации выпускаются с правом конверсии в другие облигации, с двойной валютной деноминацией, могут иметь другие характеристики и отличия.

Рассмотрим более подробно, в чем же именно заключаются преимущества инвестирования в евробонды.

Преимущества евробондов:

- надежность и защита операций международным правом;

- более высокая доходность по сравнению с национальными облигациями;

- отсутствие влияния колебания курса национальной валюты на получение прибыли по евробондам;

- возможность получения регулярного дохода в виде процентов в иностранной валюте в течение длительного периода;

- отсутствие необходимости в уплате налога на прибыль.

Риски инвестирования

Кроме очевидных преимуществ, евробонды имеют и свои минусы, поскольку инвестирование в еврооблигации, равно как и инвестирование в другие ценные бумаги, связано с определенными рисками.

Это такие риски как:

- кредитный риск – любая организация имеет риск банкротства;

- риск изменения ставок – евробонды подвержены риску изменения денежно-кредитной политики в отдельных странах;

- риск ликвидности – продать евробонды по нужной цене бывает сложно, при небольших объемах выпуска евробонды имеют невысокую ликвидность;

- валютный риск – в случае обесценивания валюты может произойти отрицательная переоценка евробондов.

В целом перечисленные риски не являются высокими. Если выбрать надежного эмитента, хороший вид ценных бумаг и проконсультироваться перед сделкой со специалистами, инвестирование в еврооблигации может принести высокий доход.

Как приобрести евробонды

Обращаются евробонды на фондовых биржах. При этом продаются данные бумаги за пределами государств, которые их выпустили. Приобрести евробонды может далеко не каждое физическое или юридическое лицо, ведь их базовая стоимость достаточно высока. Однако постепенно минимальный порог снижается, и покупка евробондов становится более доступной для физических лиц.

Если ранее для покупки еврооблигаций требовалось минимум несколько сотен тысяч долларов, то сегодня приобрести бумаги можно, имея несколько тысяч долларов.

Процедура приобретения еврооблигаций по сути ничем не отличается от покупки других ценных бумаг. Для приобретения евробондов достаточно обратиться к брокеру или в инвестиционную компанию и открыть счет.

Главное при приобретении евробондов – грамотно подойти к выбору их вида и характеристик. От правильности аналитики и расчетов будет зависеть доход инвестора, который может достигать от 1% до 10% годовых. Это больше, чем доход от обычных валютных депозитов.

Еврооблигации — это ... Что такое еврооблигации: классификация

Добавлено в закладки: 0

Что такое еврооблигация? Описание и определение понятия.

Еврооблигации – это ценная долговая бумага, которая выпущена в валюте, которая является иностранной как для выпускающей организации (эмитента), так и для заинтересованных инвесторов. Еврооблигации обычно применяются в качестве способа займа на долгосрочный период (в среднем до тридцати лет) международными холдингами, правительствами, корпорациями. Еврооблигации (или «евробонды») размещают в инвестиционных банках, где их приобретают инвестиционные компании, страховые и прочие фонды. Приставка евро означает лишь территорию, где появились впервые такие бумаги. Еврооблигации в настоящее время действуют, как вид, по всему мировому рынку.

Еврооблига́ция (на финансовом сленге также«евробонд» — от англ. eurobond) — это облигация, которая выпущена в валюте, которая является иностранной для эмитента, которая размещается при помощи международного синдиката андеррайтеров среди зарубежных инвесторов, для которых эта валюта является также иностранной.

Еврооблигации — это долговые международные обязательства, которые выпускаются заёмщиками (правительствами, международными организациями, крупными корпорациями, местными органами власти, которые заинтересованы в получении денежных средств на продолжительный срок — от 1 года до 40 лет (в основном, от 3 до 30 лет)) при получении долгосрочного займа на финансовом европейском рынке в какой-нибудь евровалюте.

Еврооблигации имеют купоны, которые дают право на получение в обусловленные сроки процентов. Они могут иметь двойную деноминацию, когда оплата процентов проводится в валюте, которая отлична от валюты займа. Еврооблигации могут выпускаться с плавающей или фиксированной ставкой процента.

Они имеют такие особенности:

- выпускаются, как правило, на срок от 1 до 40 лет;

- являются ценными предъявительскими бумагами;

- валюта займа является для инвесторов и эмитента иностранной;

- могут размещаться на рынках нескольких стран одновременно;

- номинальная стоимость имеет долларовый эквивалент;

- обеспечение и размещение обычно осуществляется эмиссионным синдикатом, в котором представлены инвестиционные компании, банки, брокерские конторы нескольких стран;

- проценты по купонам оплачиваются держателю в полной сумме без удержания у источника доходов налога в отличие от обыкновенных облигаций.

Еврооблигации размещают инвестиционные банки, основные их покупатели — институциональные инвесторы — пенсионные и страховые фонды, инвестиционные компании.

В настоящее время приставка «евро» — это дань традиции, так как первые еврооблигации возникли в Европе, торговля ими в основном, осуществляется, там же.

Первый выпуск еврооблигаций произошёл в 1963 году итальянской государственной компанией по строительству дорог Autostrade (60000 облигаций с номиналом 250 долларов). До этого встречались и другие примеры займов в Европе долларов США, но этот пример является классической схемой размещения.

Со временем происходит увеличение роли облигационных займов в сравнении с банковскими кредитами в связи с такими событиями как мировой долговой кризис — дефолт по займам правительств Аргентины, Бразилии, Мексики в 1980 году.

Официальное определение евробумаг дают в Директиве Комиссии европейских сообществ (Council Directive 89/298/EEC) от 17 апреля 1989 года, которая регламентирует порядок предложения новых эмиссий на европейском рынке. Соответственно с данной Директивой евробумаги — это ценные торгуемые бумаги, со следующими характерными чертами, а именно:

- проходят андеррайтинг и размещают при помощи синдиката, минимум два участника которого зарегистрированы в различных государствах;

- в значительных объёмах предлагаются в одном и более государствах, помимо страны регистрации эмитента;

- могут быть изначально приобретены лишь при посредничестве кредитной организации или прочего финансового института.

Классификация еврооблигаций

Выделяют 2 типа еврооблигаций: евроноты и евробонды.

Евробонды являют собой ценные предъявительские бумаги, которые депонируют при торговых системах в депозитариях. Их в основном помещают на рынках развивающиеся страны. За евробондами обеспечение не резервируется, что делает их выпуск эмитентами удобным.

Евроноты — это ценные именные бумаги, которые эмитируют страны с развитой рыночной экономикой. Выпуск евронот в отличие от евробондов, предусматривает создание обеспечения.

Разновидность еврооблигаций — облигации «драгон» (англ. dragon bonds) — это евродолларовые облигации, которые размещены на азиатском (в первую очередь, японском) рынке и имеют листинг на какой-нибудь азиатской бирже, обычно в Гонконге или Сингапуре.

Формы выпуска еврооблигаций могут быть самые различные: с фиксированной и плавающей процентной ставкой, с правом конверсии в другие облигации, с нулевым купоном, в двойной валютной деноминации (номинал выражается в одной валюте, а процентные выплаты производятся в другой) и др.

Дата погашения еврооблигации характеризует время, когда эмитент должен вернуть основную сумму долга. Долгосрочное обязательство предполагает обычно, что облигацию погасят более чем через 10 лет после выпуска, тогда как среднесрочное обязательство предусматривает срок погашения от 1 до 10 лет. Краткосрочными являются обязательства, которые выпущены на срок не больше 1 года. Еврооблигации выпускают с:

- условием досрочного погашения;

- несколькими датами;

- единой датой погашения.

Для выхода на рынок нужен рейтинг. Более высокий рейтинг дает возможность удешевить заём, установив низкую процентную ставку. Выпуск производится по законам штата Нью-Йорк и Великобритании. Проценты выплачивают без вычета налога на дивиденды и проценты. Налог платят по законам своей страны.

Наиболее распространённый способ размещения — это открытая подписка среди неограниченного числа инвесторов. Осуществляется менеджерами займа через синдикат андеррайтеров. Такие выпуски практически всегда имеют на бирже листинг (в основном LSE или Люксембургская фондовая биржа). Существует и частное размещение, которое нацелено на малую группу инвесторов. Такие выпуски на бирже не имеют листинга.

Хотя еврооблигации обычно имеют листинг на Люксембургской или Лондонской фондовой бирже, торговля ими проводится практически исключительно на телефонном (внебиржевом) рынке. Лид-менеджер по правилам рынка является маркетмейкером на вторичном рынке. Расчёты через две клирингово-депозитарные системы Clearstream и Euroclear (ранее Cedel). Расчёты по принципу DVP поставка против платежа. Лишь в бездокументарной форме.

Минфин России 30 декабря 2011 года выпустил письмо по еврооблигациям иностранных эмитентов, которые созданы российскими банками.

Республика Беларусь, начиная с 2010 года, выступает активным эмитентом еврооблигаций.

Мы коротко рассмотрели еврооблигацию и ее классификацию. Оставляйте свои комментарии или дополнения к материалу.

Еврооблигации (евробонды) - доходность, выпуск и погашение еврооблигаций

Евробонды — это хорошая альтернатива банковскому вкладу, которую предлагает современный рынок еврооблигаций. Инвесторам, ориентированным на валютные инвестиции, стоит обратить внимание на еврооблигации — этот продукт, который еще недавно был доступен только крупным институциональным игрокам, теперь переходит в разряд продуктов для более широкой аудитории, и еврооблигации все чаще появляются в портфелях консервативных инвесторов. Неискушенный инвестор может предположить, что еврооблигация, судя по названию, должна быть номинирована в евро. Но это не так — первые еврооблигации появились в Европе еще в 1963 г., отсюда и приставка «евро».

Содержание:

1 Доходность

2 Выпуск

3 Погашение

4 См. также

5 Книги

6 Комментарии

Собственно, еврооблигация — это та же корпоративная облигация, которую выпускает компания, но номинирована она в той валюте, которая для заемщика является иностранной. Для российской компании примером еврооблигации будет бумага, выпущенная, скажем, в долларах, а не в рублях. А в целом еврооблигация размещается в наиболее ликвидных валютах мира (доллар США, евро, фунт стерлингов, японская иена, швейцарский франк). Таким образом, при покупке еврооблигации капитал размещается в твердой валюте.

Доходность еврооблигаций

В периоды ослабления рубля эта бумага обеспечивает фиксированный доход в валюте и потому защищает капитал гораздо эффективнее, чем традиционные банковские вклады и другие консервативные инструменты. Например, еврооблигации Сбербанка обладают доходностью 5,5–6 % годовых в валюте, а сам Сбербанк предоставляет на валютных депозитах ставку 1–2 % в валюте. Очевидно, что выгоднее покупать еврооблигации, а не размещать средства под валютные депозиты.

В зависимости от способа выплаты дохода, различают следующие виды еврооблигаций:

- облигации с фиксированной процентной ставкой;

- облигации с нулевым купоном;

- облигации с приростом капитала. Цена размещения равна номиналу, а погашение производится по более высокой цене;

- облигации с глубоким дисконтом. Эти ценные бумаги продаются по цене, значительно ниже, чем цена погашения;

- облигации с плавающей процентной ставкой. Это средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется.

Выпуск еврооблигаций

Еврооблигации — это международные долговые обязательства, выпускаемые заёмщиками (международными организациями, правительствами, местными органами власти, крупными корпорациями, заинтересованными в получении денежных средств на длительный срок — от 1 года до 40 лет (в основном, от 3 до 30 лет)) при получении долгосрочного займа на европейском финансовом рынке в какой-либо евровалюте.

Еврооблигации могут выпускаться с фиксированной или плавающей ставкой процента.

Еврооблигации выпускаются инвестиционными банками, основными их покупателями являются институциональные инвесторы — страховые и пенсионные фонды, инвестиционные компании.

Первый выпуск еврооблигаций состоялся в 1963 году итальянской государственной компанией по строительству дорог Autostrade (60 000 облигаций с номиналом 250 долларов). До этого были и другие примеры займов в Европе долларов США, но данный пример является классической схемой размещения.

Различают 2 вида еврооблигаций: евробонды и евроноты — в зависимости от наличия обеспечения при их выпуске.

Евробонды представляют собой предъявительские ценные бумаги, которые депонируются в депозитариях при торговых системах. Их размещают на рынках в основном развивающиеся страны. За евробондами не резервируется обеспечение, что делает удобным их выпуск эмитентами.

Евроноты — именные ценные бумаги, которые выпускаются странами с развитой рыночной экономикой. В отличие от евробондов, выпуск евронот предусматривает создание обеспечения.

Формы выпуска еврооблигаций могут быть самые разнообразные: с плавающей и фиксированной процентной ставкой, с нулевым купоном, с правом конверсии в другие облигации, в двойной валютной деноминации (номинал выражен в одной валюте, а процентные выплаты осуществляются в другой) и др.

Для выхода на рынок необходим рейтинг у компании-эмитента. Более высокий рейтинг позволяет удешевить заём, установив более низкую процентную ставку. Выпуск осуществляется по законам Великобритании и штата Нью-Йорк.

Наиболее распространённый метод размещения — открытая подписка среди неограниченного круга инвесторов. Осуществляется через синдикат андеррайтеров — менеджерами займа. Такие выпуски почти всегда имеют листинг на бирже (в основном LSE или Люксембургская фондовая биржа). Существует и частное размещение, нацеленное на небольшую группу инвесторов, но такие выпуски листинга на бирже не имеют.

Погашение еврооблигаций

Дата погашения еврооблигации характеризует время, когда эмитент обязан возвратить основную сумму долга.