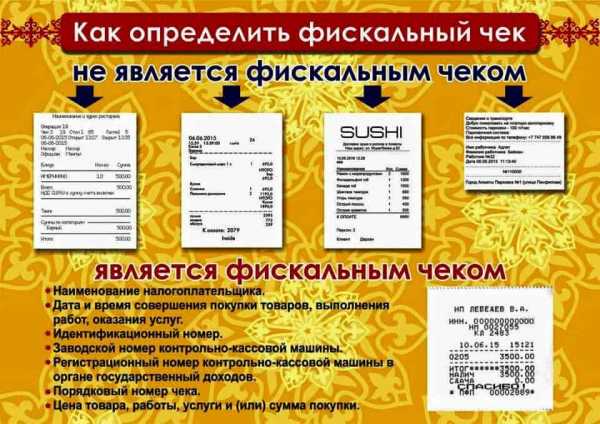

Фискальный чек что это такое

отличия между фискальными и не фискальными чеками

Предлагаем поговорить в данной статье о том, что такое кассовый чек. Будет доступно рассказано о том, что такое фискальный и не фискальный чек, а также в чем состоят отличия между ними. Согласно действующим правилам системы налогообложения, некоторые организации, производящие продажу определенных объектов, обязаны выдать покупателю чек в качестве подтверждения успешного проведения сделки. Однако многие физические лица даже не задумываются о том, что чеки являются важными документами, которые должны быть составлены определенным образом и содержать целый ряд данных. С помощью чека потребитель сможет доказать, что он заплатил некую денежную сумму за тот или иной товар, и защитить свои права, если его качество окажется ненадлежащим.

Кассовый чек

Покупатели ежедневно получают огромное количество чеков и в большинстве случаев не придают значения документам подобного характера, сразу же выбрасывая их. Кассовые чеки печатаются на ленточной бумаге белого цвета и предназначены для документальной фиксации осуществления сделки по купле-продаже. По некоторым кассовым чекам можно идентифицировать страну, в которой они были напечатаны, а также модель кассового аппарата. Это делается благодаря присутствию соответствующих логотипов и обозначений на документе. Чек является неотъемлемым реквизитом для произведения такого процесса, как возврат или обмен товаров, поскольку именно он выступает в роли доказательства того, что данная покупка действительно была совершена.

Существует закон “О защите прав потребителей”, в 25 статье которого отображено, что процедуру возврата некачественного товара можно осуществить и без наличия кассового чека. Отсутствие у покупателя документа подобного рода не аннулирует возможность, связанную с реализацией защиты потребительских прав.

Фискальный чек

Многие слышали о таком типе документа, как фискальный чек, однако далеко не все знают, в чем состоят его особенности. Фискальный документ — это тот чек, на котором отображен фискальный признак. Иначе говоря, все чеки, содержащие букву “Ф”, являются фискальными. Документы подобного рода могут быть напечатаны не любыми кассовыми аппаратами, а только теми, которые зарегистрированы в налоговой службе. Все кассовые чеки подразделяются на категории двух типов – фискальные и не фискальные. Чеки, принадлежащие к первому типу, отличаются от второй группы документов тем, что содержат несколько больше информации и реквизитов, а именно:

- Идентификационный номер налогоплательщика. Это специальный код, состоящий из числовой комбинации, который необходим для осуществления контроля за налогоплательщиками, находящимися на территории Российской Федерации, а также для их учета. В случае с фискальными чеками это идентификационный номер, закрепленный за юридическим/физическим лицом, в качестве которого выступает организация, выдающая их (магазин, супермаркет и так далее). На кассовом чеке фискального типа потребитель обязательно должен при необходимости найти идентификационный номер.

- Номер контрольно-кассовой машины. Прибор, предназначенный для автоматизации различных операций кассового характера, а также обеспечения контроля всех денежных поступлений, фиксации операций, связанных с покупкой товара, и печати чеков, называется контрольно-кассовой машиной. Каждому такому прибору присваивается свой уникальный регистрационный номер, который в обязательном порядке должен присутствовать на фискальных чеках.

- Фискальный признак. О том, что на чеке есть фискальный признак, свидетельствует проставленная на нем буква “Ф”. Признак подобного рода генерируется на документе с помощью специального прибора, который называется фискальным накопителем. Такие признаки подразделяются на несколько видов, о каждом из которых можно прочитать подробней в Федеральном законе Российской Федерации под номером 54.

Таким образом, отличить фискальный чек от не фискального документа достаточно легко. Если физическое лицо находит на чеке кодовую комбинацию цифр, являющуюся идентификационным номером налогоплательщика, а также номер контрольно-кассовой машины и букву “Ф” (иногда она может быть в комбинации с другими буквами русского алфавита), то это говорит о том, что он фискальный. В некоторых случаях на документе может стоять только часть перечисленных документов. В таких ситуациях это свидетельствует о том, что чек был составлен без соблюдения соответствующих законодательных норм, выдвинутых к документам, имеющим непосредственное отношение к товароведению.

Следует отметить, что требования оформления не фискальных чеков не настолько ужесточены. Такой документ может содержать лишь часть перечисленных признаков, а в некоторых случаях даже все. Если на не фискальном чеке присутствуют те же реквизиты, что и на фискальном, то отличить его можно лишь благодаря методу, с помощью которого он был напечатан. Фискальные чеки генерируются через кассовую машину и являются документами, подтверждающим покупку товара. Не фискальные чеки печатаются без использования специального кассового аппарата и не являются как таковым документом.

Образец фискального документа

Фискальный документ это чек, содержащий определенного рода информацию, с помощью которой можно решить вопросы, возникающие в связи с покупкой товаров ненадлежащего качества, а также уладить все проблемы с налоговой инспекцией. В некоторых же случаях сведения, отображенные на фискальном документе, напротив, свидетельствуют о том, что юридическим лицом были нарушены нормы налогового законодательства. Однако в любом случае чек, являющийся документом фискального типа, должен содержать следующие сведения:

- Наименование продавца. В первую очередь, это название того магазина, в котором осуществляется покупка. Иногда наименование на вывеске магазина и то, которое является официальным, могут быть разными. Однако так или иначе данный реквизит обязательно должен присутствовать на чеке в верхней его части по центру. Помимо того, на документе должна быть информация, свидетельствующая о том, к какой организационно-правовой форме относится продавец. Например, физическое лицо предприниматель.

- Дата и время. Также на документе обязательно должна стоять текущая дата в формате день/месяц/год и время осуществления покупки. Что касательно времени, то оно должно содержать информацию не только о часах и минутах, но даже и о секундах. Если время, которое печатается на чеке, не синхронизировано с фактическим временем, то это грубейшее нарушение. В таких ситуациях работу контрольно-кассовой машины останавливают до тех пор, пока данная оплошность не будет полностью исправлена.

- Номер кассовой операции/данные о кассире. Каждой операции, которая проводится на кассе, присваивается свой порядковый номер. Эта цифровая комбинация является уникальной и необходима налоговым службам для осуществления соответствующего контроля. Также на чеке должна присутствовать фамилия и инициалы кассира, а в некоторых случаях и его личная подпись, свидетельствующая о действительности сделки купли-продажи.

- Наименование товаров/цена покупки. Главной целью любого чека является отображение наименований товаров, которые были куплены, а также их стоимости. Если покупатель приобрел несколько единиц одного и того же товара, то его наименование прописывается один раз, а напротив ставится нужное количество. Также обязательно должна присутствовать точная стоимость каждого товара, а в нижней части документа прописана итоговая сумма покупки.

Следует отметить, что кассовые аппараты выдаются налоговыми инспекциями. Данные службы в момент выдачи фиксируют номера, присвоенные тому или иному прибору, и таким образом контролируют, чтобы продавцы своевременно и в полном размере выплачивали все налоговые взносы.

Кассовый чек — Википедия

Материал из Википедии — свободной энциклопедии

Ка́ссовый чек — документ, который печатает на специальной ленте кассовая машина.

Большей частью в современных ККМ для печатания КЧ используется термобумага.

На кассовых чеках некоторых стран присутствует логотип страны и обозначение, позволяющее установить производителя и модель кассового аппарата, например, на всех литовских чеках присутствует обозначение LTF и код модели кассового аппарата из двух латинских букв, логотипы страны также имеются на итальянских[1], польских[2], чешских (MF)[3] и, вероятно, болгарских чеках.

Кассовый чек — фискальный документ, то есть имеющий отношение к уплате налогов в Российской Федерации. Чаще всего, внешне кассовый чек (КЧ) — это полоска бумажной ленты прямоугольной формы. Кассовый чек является документальным подтверждением договора купли-продажи. Его наличие является одним из возможных доказательств, представляемых для возврата либо обмена купленного товара. В настоящее время в Российской Федерации ст.25 п.1 ФЗ «О защите прав потребителей» говорит о том, что возврат товара возможен при наличии свидетеля. При строгом соблюдении норм российского законодательства о защите прав потребителей его наличие не является для этого обязательным.

На КЧ возможны следующие реквизиты:

- Приветствие

- Организационно-правовая форма и наименование продавца

- ИНН продавца

- Номер ККМ

- СПНД - сквозной порядковый номер документа

- Дата операции

- Перечень товаров, купленных покупателем

- Итоговая сумма

Иногда в КЧ указывается размер скидки, накопительные бонусы и т. д.

В России на кассовых чеках печатается признак фискального режима - буквы Ф, ФП или ПФП. Также для верификации кассовых чеков используется КПК - криптографический проверочный код, он печатается в конце кассового чека и позволяет проверить кассовый чек на подлинность.

Чем отличается фискальный чек от нефискального

На первый взгляд различия между фискальными и нефискальными чеками отсутствуют. Оба чека продавцы выдают покупателю при продаже товаров и оплате наличными или банковской картой.

Между тем, фискальный чек - это квитанция, официально проведенная через кассу продавца. Нефискальный чек - обычная бумажка, она не служит подтверждением вашей оплаты. Но нефискальные чеки - вполне законны, если продавец применяет ЕНВД. В данном случае он не должен отчитываться перед налоговой о поступающей к нему выручке, и его налогооблагаемая база не зависит от фактического размера доходов. По закону он может выдавать своим покупателям только товарные чеки. Однако многие потребители с большим недоверием относятся к товарным чекам, поэтому продавцы часто выдают в приложение к ним и кассовые чеки.

Главным отличием фискального чека является наличие фискального признака. Его выдает только зарегистрированный в налоговой кассовый аппарат. Такой чек содержит ряд обязательных реквизитов - это ИНН, регистрационный номер кассовой машины (ККМ), фискальный признак.

Каждый выбитый чек хранится в фискальной памяти ККМ, и изменить или обнулить ее содержимое продавец не может. Каждый аппарат опломбирован. Они используются налоговой для проверки правильности ведения кассовых операций.

Налоговые службы внимательно следят за выдачей фискальных чеков, ведь вся поступающая наличность входит в налогооблагаемую базу, и с нее платится налог на прибыль или единый налог. В отличие от нефискальных выдача фискальных чеков обязательна всеми ИП и компаниями, которые применяют ОСНО или УСН. Все они используют кассовый метод признания доходов. Такие чеки относятся к документам строгой отчетности, а за продажу товара без фискального чека может быть наложен штраф в размере до 350 МРОТ.

Кассовые машины предназначены для регистрации покупки и печати кассовых чеков. Во всем мире их применяют для упрощения учета продаж и контроля продавцом. Специфика России состоит в том, что кассовый аппарат здесь служит инструментом контроля со стороны государства за полнотой учета выручки и своевременном оприходовании товаров.

Все кассовые машины перед началом использования необходимо зарегистрировать в налоговой по месту учета компании. Для этого необходимо подать заявление по установленной форме, содержащее реквизиты владельца, номер кассовой машины, номера голограмм и пр. Помимо заявления предоставляется договор на обслуживание кассы, технический паспорт, журнал кассира-операциониста, договор аренды помещения, где будет установлена касса и пр.

Отличие фискального чека от нефискального

В наше время продавцы на рынке товаров и услуг работают в условиях безжалостной конкуренции. Поэтому для них своего клиента, то есть покупателя, нужно найти, лелеять и удержать. Часто бывает так, что покупатель влюбляется не в торговую точку или товар, а в само отношение продавца к клиенту, профессионализм которого позволяет довести сделку до логического завершения. Ведь нередко покупателей теряют только потому, что предприниматель или его наемный работник не умеет или не хочет составить такой простой бухгалтерский документ как – товарный чек, а к нему еще и выбить фискальный.

Если в магазин нужно постоянно возвращаться, чтобы потребовать или переоформить бумаги, покупатель не станет дальше покупать здесь. Он найдет себе другого – не проблемного партнера. В большинстве случаев невыдача продавцом чека должна сразу навевать подозрительные мысли относительно его порядочности и качества товара. Так что требуйте чеки, не отходя от кассы.

Теперь поговорим о фискальном и товарном чеках. Они могут выглядеть очень похожими, но их правовой статус разный.

Если углубиться в понятия, то разница между ними будет видна даже человеку, далёкому от бухгалтерии. Фискальный чек – это чек контрольно-кассовой машины, то есть первичный учетный документ контрольно-кассовой машины, подтверждающий факт осуществления между продавцом (поставщиком товара, работы, услуги) и покупателем (клиентом) денежного расчета, выданный в бумажном виде либо в электронном виде. В нём отражена информация о фирме, сумма, полученная от покупателя, номер кассы и ряд другой важной информации. Нефискальный чек может содержать всю эту же информацию, с единственным лишь отличием – операция не была проведена через кассовый аппарат.

В связи с этим потребителям при покупке товаров или получении услуг необходимо требовать выдачу фискального чека, тем самым оказать содействие в полноте поступлений налогов в бюджет.

Согласно статье 165 НК РК товарный чек – первичный учетный документ, подтверждающий факт осуществления денежного расчета, используемый в случаях технической неисправности контрольно-кассовой машины или отсутствия электроэнергии.

То есть товарный чек является фактом оплаты, когда он заменяет фискальный чек в определенных случаях.

Фискальный чек имеет фискальный признак. Аппарат, который выдал этот чек, должен быть зарегистрирован в органах государственных доходов. Основные отличия фискального чека от нефискального: на фискальном чеке контрольно-кассовой машины должна содержаться следующая информация:

1) наименование налогоплательщика;

2) идентификационный номер налогоплательщика;

3) заводской номер контрольно-кассовой машины;

4) регистрационный номер контрольно-кассовой машины в налоговом органе;

5) порядковый номер чека;

6) дата и время совершения покупки товаров, выполнения работ, оказания услуг;

7) цена товара, работы, услуги за единицу;

8) фискальный признак;

9) наименование оператора фискальных данных и реквизиты интернет-ресурса оператора фискальных данных для проверки подлинности контрольного чека контрольно-кассовых машин с функцией фиксации и (или) передачи данных.

10) наименование товара, работы, услуги;

11) количество приобретаемых товаров, работ, услуг, единицу их измерения;

12) общую сумму продажи товара, работы, услуги;

13) сумму налога на добавленную стоимость с указанием ставки по облагаемым налогом на добавленную стоимость оборотам по реализации товаров, работ, услуг - в случае, если налогоплательщик является плательщиком налога на добавленную стоимость;

14) адрес места использования контрольно-кассовой машины;

15) штриховой код, содержащий в кодированном виде информацию о чеке контрольно-кассовой машины.

Положения подпунктов 9) и 15) настоящего пункта не распространяются на чеки контрольно-кассовых машин без функции передачи данных.

Форма и содержание контрольного чека аппаратно-программных комплексов, применяемых банками и организациями, осуществляющими отдельные виды банковских операций, устанавливаются Национальным Банком Республики Казахстан по согласованию с уполномоченным органом.

Чек контрольно-кассовых машин, применяемых в пунктах обмена валюты, приема лома металлов, стеклопосуды, ломбардов, дополнительно должен содержать информацию о сумме продажи и сумме покупки.

Помните, что сокращать теневую экономику можно сообща, если каждый лично примет в этом участие!

Департамент государственных доходов

по Мангистауской области

Нефискальный чек | Современный предприниматель

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты. Такой чек имеет ряд реквизитов, которые выдает только кассовый аппарат, прошедший регистрацию в системе ФНС – фискальный признак, последовательную нумерацию, присваиваемую кассовым аппаратом, регистрационный и заводской номера ККТ, ИНН и наименование субъекта предпринимательства и др. Вся информация, отображаемая на фискальном чеке, сохраняется в памяти фискального накопителя кассы. Фискальные чеки должны выдавать все лица, которые по закону № 54-ФЗ от 22.05.2003 обязаны применять ККТ (например, продавцы на ОСНО, УСН). Касается это и такой структуры, как Почта России - нефискальные чеки она не выдает, подтверждая все операции чеками ККТ.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте. Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е. – факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

-

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

-

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля. В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве. Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат. После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете. Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин.

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

Чем отличается фискальный чек от нефискального :: SYL.ru

Каждый день мы сталкиваемся с большим количеством различных чековых квитанций. Чек сейчас можно увидеть в любом месте: в магазинах, в банках и даже в терминалах. Обычно мы не обращаем своё внимание на данный вид документа и просто выкидываем его. Мы не задумываемся о том, что он должен содержать в себе, какие реквизиты должны быть указаны в нём.

Впервые чек появился в 16 веке в Голландии и имел форму квитанции. Свой современный вид он приобрёл в 17 веке в Англии. Так что же собой представляет кассовый чек и для каких целей он необходим?

Разновидности чеков

Кассовый чек - вид квитанции, которую печатают с помощью принтера или специального кассового аппарата. Кассовый чек представляет собой ленту, изготовленную из специальной бумаги. Он выполняет функцию доказательства совершённой денежной операции (оплаты товаров или услуг) и помогает налоговой инспекции отслеживать ведение учёта фирмами. Благодаря ему мы можем узнать много полезной и важной информации об организациях и предприятиях.

На данный момент существует не так много разновидностей чеков. В основном все кассовые чеки подразделяются на фискальные и нефискальные.

Фискальный чек представляет собой квитанцию, которая была официально проведена через кассовый аппарат.

Нефискальный чек выглядит как обычная бумага, на которой также могут быть указаны все необходимые данные, но, несмотря на это, данный вид чека не будет служить официальным доказательством совершённой оплаты. Хотя нефискальный вид чековой квитанции не является официальным доказательством оплаты, продавцы имеют право им пользоваться в том случае, когда компания совершает оплату налогов по форме ЕНВД.

Различия между фискальным чеком и нефискальным

Так какими отличительными чертами обладает фискальный кассовый чек?

Фискальный чек в отличие от нефискального является официальной квитанцией и поэтому служит доказательством совершённой оплаты. Но основным отличительным признаком его является внешний вид.

Фискальный чек содержит фискальный признак (именно для этого необходимо регистрировать кассовый аппарат в налоговой инспекции). Он в обязательном порядке должен содержать информацию о компании и определённые законом реквизиты. К таким реквизитам относится регистрационный номер кассовой машины, фискальный признак и идентификационный номер налогоплательщика.

Фискальный чек, фото примера фискального знака представлены ниже.

Также каждый пробитый фискальный чек сохраняется в памяти кассового аппарата (обычно это данные за один рабочий день, в конце смены распечатываются и сверяются с суммой, находящейся в кассе) и не подлежит редактированию и тем более удалению.

Требования к чекам

Как уже было сказано выше, на чековой квитанции должна быть определённая информацию о предприятии и установленные законодательством реквизиты. В чеке должны находиться следующие данные:

- Регистрационный номер кассового аппарата.

- Точная дата и время проведения денежной операции.

- Итоговая цена за приобретённые товары или предоставленные услуги.

- Печать и подпись кассира.

Также фирма должна вести нумерацию проведённых чековых квитанций. Благодаря содержащейся в чеке информации, налоговая совершает проверку в ведении кассовых операций.

Фискальный чек, образец которого представлен ниже, содержит все эти данные.

Требования к кассовым аппаратам

Не только чековые квитанции должны отвечать определённым стандартам и содержать установленную информацию. Требования предъявляются и к кассовым аппаратам. Каждый такой аппарат в обязательном порядке должен быть зарегистрирован в налоговой инспекции и обязательно опломбирован.

С 2016 года, согласно законодательству Российской Федерации, каждое предприятие должно вести учёт с помощью онлайн-касс. Благодаря данной функции становится возможным передавать все данные через интернет, что значительно может облегчить работу как самим организациям, так и налоговой инспекции.

Организациям, предприятиям и компаниям, которые применят УСН или ОСНО, следует помнить о том, что фискальные чеки для них являются обязательным документом строгой отчётности. Налоговая с особой внимательностью отслеживает применение фискальных чеков и при невыполнении организацией обязанностей, имеет право применить штрафные санкции.

Что такое фискальный чек — Открой бизнес

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем.

В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

На первый взгляд различия между фискальными и нефискальными чеками отсутствуют. Оба чека продавцы выдают покупателю при продаже товаров и оплате наличными или банковской картой.

Между тем, фискальный чек — это квитанция, официально проведенная через кассу продавца. Нефискальный чек — обычная бумажка, она не служит подтверждением вашей оплаты. Но нефискальные чеки — вполне законны, если продавец применяет ЕНВД. В данном случае он не должен отчитываться перед налоговой о поступающей к нему выручке, и его налогооблагаемая база не зависит от фактического размера доходов.

Главным отличием фискального чека является наличие фискального признака. Его выдает только зарегистрированный в налоговой кассовый аппарат. Такой чек содержит ряд обязательных реквизитов — это ИНН, регистрационный номер кассовой машины (ККМ), фискальный признак.

Каждый выбитый чек хранится в фискальной памяти ККМ, и изменить или обнулить ее содержимое продавец не может. Каждый аппарат опломбирован. Они используются налоговой для проверки правильности ведения кассовых операций.

Налоговые службы внимательно следят за выдачей фискальных чеков, ведь вся поступающая наличность входит в налогооблагаемую базу, и с нее платится налог на прибыль или единый налог.

Каждый выбитый чек хранится в фискальной памяти ККМ, и изменить или обнулить ее содержимое продавец не может.

Товарные чеки как дополнение к авансовому отчету

Порой подотчетным лицам очень сложно отличить товарный чек от чека контрольно-кассовой техники (ККТ). Внешне они действительно очень схожи. Давайте разбираться вместе в нюансах этих и других документов, которые идут вместе с авансовым отчетом.

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе.

В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки.

Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Главная » Увольнение » Нефискальный чек в авансовом отчете

Тавита, я в этом году делала имущественный вычет при покупке жилья. Компания гарант и ее партнеры являются участниками российской ассоциации правовой информации гарант. Запишите в графу 15 журнала кассира-операциониста (форма км-4) выплаченную покупателю сумму за возвращенный товар согласно информации из чека и уменьшите сумму выручки за день на выданную покупателю сумму в графе 10.

Если к кассовым чекам приложены другие документы (накладныетоварные чеки), то проблем не возникнет, и их можно принимать к учету.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Законностью такие чеки наделены в случае применения продавцом енвд.

Главная » Письмо » Нефискальный чек в авансовом отчете

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по и закупкам следует также обратить внимание и на постановление правительства 749 2008 года.

В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует за оформление подтверждающих документов.

Форма должна включать два раздела для организации, отпускающей услуги, и для выдачи клиенту на руки.

Подскажите, пожалуйста, как правильно оформить авансовый, еслт за наличные куплен тонер для принтера, получены квитанция пко, чек ккм, счет-фактура и накладная.

По внешнему виду отличить фискальный чек от нефискального довольно трудно.

Кка не теряет жизни, кка имеет 4 жизни, т. Чеки другой формы, в том числе и нефискальные, либо продуктные чеки, выданные.

Структура бланка серьезной отчетности в общем случае должна удовлетворять аспектам, которые зафиксированы в п. Что такое нефискальный чек, и можно ли издержки.

Но у меня еще бывает тн и сф в комплекте. В авансовому звіті — закладка аванси — вибираю документи по яким йшла виплата, касовий ордер чи платіжка.

внедрение контрольно-кассовой машины без фискальной памяти, с фискальной памятью в нефискальном режиме либо с вышедшим из строя блоком фискальной памяти равняется к неприменению ккт.

Клиент выбирает сам, какой документ получит: бумажный, электронный или оба. Бумажный, как и раньше, печатается на ККМ, а электронный отправляется клиенту на почту или смской. По содержанию оба типа чеков одинаковые и отличаются только несколькими реквизитами.

Раньше в фискальных документах было 7 обязательных полей, после ввода новых ККТ их стало 25. Но для разных видов деятельности, количество обязательных реквизитов может увеличиваться или уменьшаться.

Вот что должно быть в чеке онлайн-кассы

- Наименование документа — например, «кассовый чек» или «отчет о закрытии смены».

- Название организации или ФИО предпринимателя.

- ИНН.

- Кассир — должность и фамилия (не указывается при автоматических расчетах в интернете и вендинге).

- Номер документа за смену.

- Дата и время оплаты.

- Место расчета:

- почтовый индекс и адрес, по которому стоит касса;

- если торгуете на выезде — модель и гос номер автомобиля, адрес ООО или адрес регистр

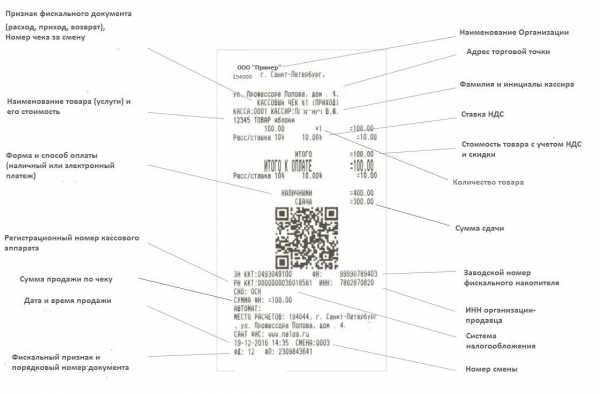

Расшифровка кассовых чеков

Содержание страницы

Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

- ФЗ-54 от 22/05/03 г.

- приказом ФНС №ММВ-7-20/229@ от 21/03/17 г.

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

- Данные о продавце-владельце ККТ – в этой части кассового чека дается наименование юрлица, его ИНН либо аналогичные данные ИП.

- Данные о ККТ: ее рег. номер в ФНС, заводской номер экземпляра модели фискального накопителя. В этот блок включаются обычно адрес, место расчетов – адрес нахождения кассы и наименование магазина либо наименование и адрес торгового сайта фирмы в интернете, если речь идет об интернет-магазине.

- Данные о чеке. Кроме наименования документа сюда включаются дата и время, когда чек пробили через ККТ, номер смены, номер чека в рамках этой смены. Далее указывается номер по порядку фискального документа. Здесь машина считает не только чеки, но и всю фискальную документацию, хранящуюся в памяти фискального накопителя. Обязательно указать систему налогообложения. Касса может быть настроена на несколько налоговых режимов, но указывать в одном чеке несколько операций по разным режимам НО нельзя. Кроме того, указывается адрес сайта для проверки данных покупателем, фискальный признак документа — контрольная величина, подтверждающая правильность введенных данных, электронная почта продавца, с которой он будет отправлять электронные чеки по запросу покупателей.

- Данные о кассире: его ФИО, должность, ИНН при наличии. Если торговля происходит без продавца (через интернет или специальные торговые аппараты), реквизит не применяется.

- Данные о товаре (работе, услуге). Здесь указываются цена, количество, сумма, наименование предмета платежа. Здесь же указываются скидки, наценки, налоговая ставка НДС. Если уплачивался аванс, наименование не проставляется. Наименование и количество не указывают также ИП, применяющие любую систему НО, кроме ОСНО, и не занимающиеся реализацией подакцизной продукции (до 1/02/2021). Указывают страну происхождения и номер ТД (для импортных товаров), если расчете участвуют не физлица, а юлица и(или) ИП.

- Код товара. Несмотря на то что этот реквизит является обязательным (Пост. Прав-ва №174 от 21/02/19), он содержится не в каждом кассовом чеке. Реквизит обязателен к применению только в случае продажи товара, подлежащего обязательной маркировке в соответствии с законодательством РФ. Пример: табачные изделия. С 1/07/2019 г. коды маркировки наносятся на каждую пачку, до 1/07/2020 г. основная немаркированная масса табачных изделий, выпущенная ранее, должна быть реализована. По некоторым видам возможна продажа без маркировки и до 1/07/2021 г.(Пост. Прав-ва №224 от 28/02/19 г.).

- Данные о продаже. Указывается и способ расчета – наличные или безналичные средства, уплаченная сумма, характер расчета – приход, расход, возврат прихода, расхода. Учитывается сумма НДС, при наличии ОСНО – по каждому товару отдельно. Если сумма чека оплачивается частично наличными, частично безналичными деньгами, это тоже указывается. Если товар подакцизный, указывают акциз.

- Данные о покупателе. Покупатель имеет право затребовать электронный чек, тогда в документ должен быть внесен его е-майл, телефонный номер. Подобная ситуация может возникнуть и при покупках в интернете. Для юрлиц и ИП обязательно внести в документ наименование (ФИО) и ИНН.

- QR-код. Удобен для мгновенного считывания информации с чека.

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

Ошибки в кассовых чеках – как исправить и избежать штрафа — СКБ Контур

Оглавление

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам сообщит о неприменении онлайн-кассы или применении с нарушением и исправит нарушение, он может быть освобожден от административной ответственности и не получит штраф (примечание к ст. 14.5 КоАП РФ). Штрафа можно избежать, если сообщить об ошибке раньше, чем ФНС узнает о ней сама.

Таким образом, если вы обнаружили ошибку или рассчитались с покупателем не через кассу, поспешите составить чек коррекции или возврата.

Реквизиты чеков коррекции приведены в таблице 30 приказа ФНС России от 21.03.2017 № ММВ-7-20/229@. Реквизиты возвратных чеков — там же в таблице 4.

Как формировать чек коррекции, рассказано в Методических рекомендациях ФНС России от 06.08.2018 №ЕД-4-20/15240@.

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, а в ФФД 1.1 — чеком коррекции. Но если ошибка в том, что выбили два чека на одну покупку, то действуют другие правила. Мы свели все в таблицу.

Как исправлять ошибки в зависимости от ФФД

|

тип ошибок |

ФФД 1.05 |

ФФД 1.1 |

|---|---|---|

| Ошибка в реквизитах (стоимость, НДС, название товара или услуги, способ оплаты, СНО) | Возвратный чек | Чек коррекции |

| Два чека на одну и ту же покупку, покупатель у кассы | Возвратный чек | Возвратный чек |

| Два чека на одну и ту же покупку, покупатель ушел | Возвратный чек | Чек коррекции |

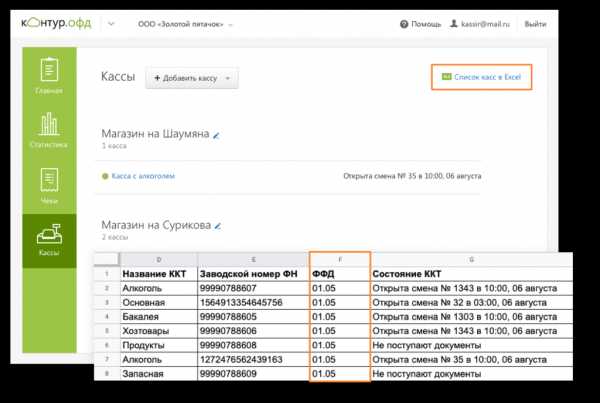

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами: в отчете об открытии смены на кассе и в личном кабинете Контур.ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

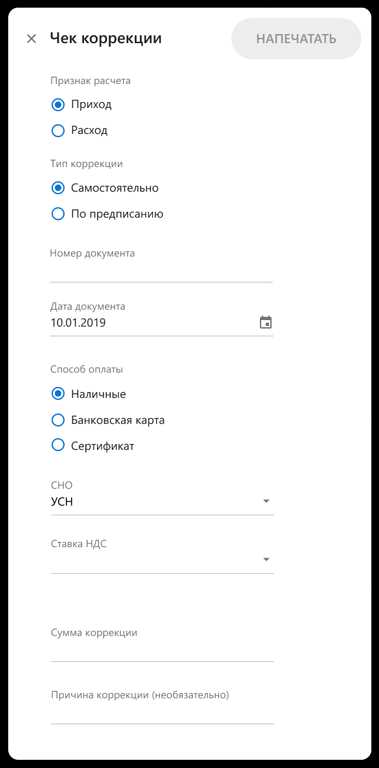

Какой чек сформировать, если допустили ошибку

Алгоритм для ФФД 1.05

Исправляйте ошибки чеком возврата. Такой чек можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Что указать в чеке?

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», чек возврата сделайте с признаком «возврат прихода».

- Сумму оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Фискальный признак (ФПД). Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, потому что его может не быть в кассовом ПО (приказ ФНС России от 21.03.2017 № ММВ-7-20/229@).

Сформируйте корректный чек. Признак расчета будет аналогичным признаку в неправильном чеке. Продублируйте все реквизиты из ошибочного чека и укажите корректные данные.

Когда сформируете корректный чек, сообщите об этом в свою инспекцию. В заявлении опишите ошибку, скажите, как исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Заявление можно принести лично, отправить по почте или на email. ФНС может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

Контролируйте кассы в Контур.ОФД и вовремя исправляйте ошибки кассиров. 3 месяца бесплатно.

Отправить заявкуАлгоритм для ФФД 1.1

Исправляйте ошибки чеком коррекции. Такой чек можно сформировать во время любой смены, как только обнаружили ошибку. Корректировку чека можно сделать на любой кассе организации или предпринимателя (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

Что учесть при заполнении данных?

- Каждую исправляемую сумму нужно давать отдельной строкой.

- В признаке расчета указываем «Возврат расхода» или «Возврат прихода». Это зависит от корректируемого расчета.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

|

Реквизит и тег |

Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС |

| Описание (1177) | В произвольной форме причину коррекции, например «Ошибка в указании НДС» |

| Дата первоначального расчета (1178) | Когда отбили неправильный чек |

Сформируйте правильный чек коррекции. Признак расчета такой же, как в ошибочном чеке. Перенесите всю информацию из исправляемого чека, но с правильными данными.

Сообщите в ФНС об исправлениях. Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению.

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркет напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции, если кассир все же ошибся.

Подключиться со скидкой 15 %Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату, документа основания для коррекции.

После этого сообщите в ИФНС, что не применили ККТ и сформировали чек коррекции.

Алгоритм для ФФД 1.1

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС России от 09.04.2018 № ММВ-7-20/207@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 — чеком коррекции. Поскольку 1.1 еще не применяется массово, расскажем про 1.05. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его можно не включать в чек. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

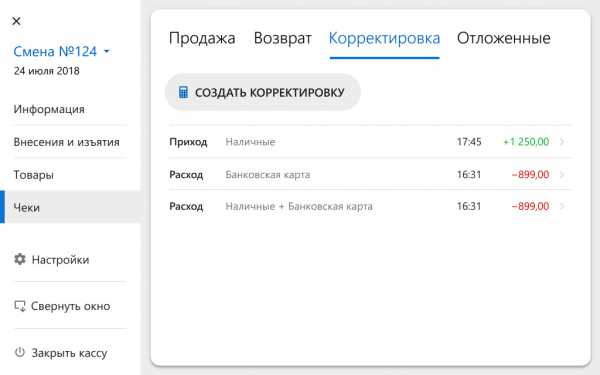

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

7. Сообщите в налоговую, что не применили ККТ и создали коррекционный чек. ФНС можно известить любым доступным вам способом.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Обязательные реквизиты кассового чека онлайн-кассы и БСО с 2019 года

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2020 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров, для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Скачать Кассу МойСкладДля новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2020 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

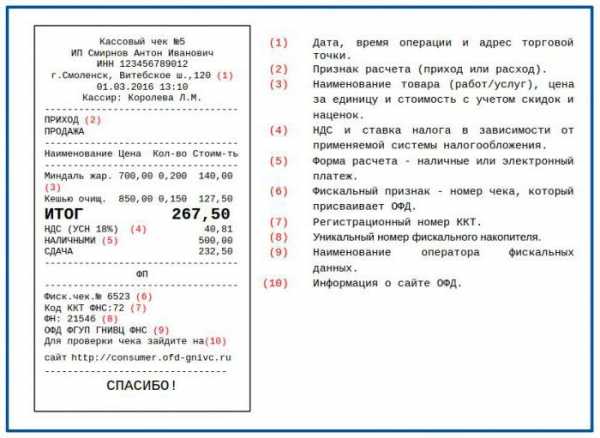

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» - название магазина.

- «Кассовый чек» - название документа.

- Приход – признак расчета.

- «Морковь» - номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2021 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

ЧЕМ ОТЛИЧАЕТСЯ ФИСКАЛЬНЫЙ ЧЕК ОТ ПРЕЧЕКА: vepoqinfidal — LiveJournal

После традиционной фразы «Официант, счет!» вам приносят в специальной закрытой папочке перечень всего заказанного в этот вечер, с указанием количества, стоимости и итоговой суммы. Это так называемый пречек:

Если первый случай еще можно списать на наивность и раздолбайство официантов (как же, в любом магазине чек отдают вместе с товаром — а тут амнезия сразу у нескольких сотрудников), то во втором случае уже можно позавидовать борзости и изобретательности обслуживающего персонала или даже владельцев.

Пречек очень напоминает чек визуально. Аналогичная по плотности белая бумага с перечнем заказанного и той самой строчкой, на которую мы иногда только и обращаем внимание — «Итого«. Но это лишь обычный информационный листок, который следовало бы оплачивать, по всей видимости, не менее информационными деньгами из Банка Приколов. Операция оплаты юридически не была совершена и не является фискальной, поскольку не прошла через кассовый аппарат. Этих денег не увидел хозяин заведений, этих денег не увидело государство, этих денег не увидит бухгалтерия вашего предприятия, если захочет вдруг компенсировать расходы за ужин. Ушлому официанту в конце смены остается только отменить пречек и радоваться очередному лоху.

У настоящего чека есть обязательные отличительные признаки, среди которых минимум один проще всего обнаружить после культурного отдыха любого размаха — это подтверждение фискального режима. Обычно это наличие в том или ином виде буквы Ф. Чаще всего встречается аббревиатура «ФП» (фискальная память) или сразу бросающаяся в глаза литера «Ф» на выделенном фоне. Однако встречаются также буквы «ПФП» (признак фискальной памяти), «ФР» (фискальный регистратор), «РФП» (регистратор с фискальной памятью) и т.п.

Как бесплатно поужинать в ресторане - читайте здесь.

ИСТОЧНИК