Ипотека молодая семья что это такое

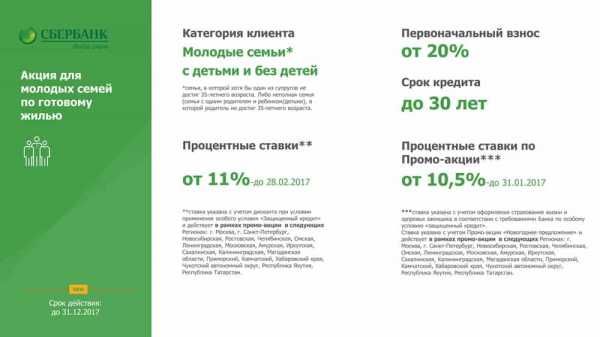

«Сбербанк» - Акция для молодой семьи

Процентные ставки | Ставка при условии покупки в квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru | Базовая ставка |

Ставки в рамках «Акции для молодых семей» | 8,5% | 8,8% |

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке с учетом оформления страхования жизни и здоровья заемщика.

Надбавки:

- +0,4% - при первоначальном взносе до 20% (не включая верхнюю границу)

- +0,5% - если вы не получаете зарплату в Банке

- +1% - при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

8,7% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

Надбавки:

- +0,4% - при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% - при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Банка

Процентные ставки «ипотека по двум документам»

Процентные ставки | Ставкапри условии покупки квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru | Базовая ставка |

Ставки в рамках «Акции для молодых семей» | 9,3% | 9,6% |

Данные ставки в рублях и валюте действуют для клиентов, не предоставивших подтверждение дохода и занятости в случае, когда приобретаемый объект недвижимости построен с участием кредитных средств Банка при условии первоначального взноса от 50%.

Надбавки:

- +1% - при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Ипотека Молодая семья - ее условия и порядок получения

Ипотека «Молодая семья» предусмотрена государством и его регионами как финансовая помощь молодым супругам в покупке жилья. Она выплачивается из регионального бюджета. Поэтому очередь формируется из участников, проживающих в данном регионе. Государство оплачивает 35% стоимости жилья при отсутствии детей и 40% при их наличии.

Калькулятор для расчета

С помощью данного калькулятора можно рассчитать сумму, которая будет компенсирована участникам государственной программы, а также размер ипотечного ежемесячного платежа. Для участия в этой программе должны быть соблюдены следующие условия:

- На участие в данной программе имеют право претендовать супруги, возраст которых менее 35 лет. При постановке в очередь участники программы снимаются с нее при исполнении хотя бы одному из супругов 36 лет.

- Семья может состоять только из одного супруга и детей.

- Супруги должны являться гражданами России.

- Супруги должны быть признаны нуждающимися в улучшении жилья компетентными органами.

- Иметь в собственности остальные 60-65% от стоимости жилья или возможность оформить их в банке.

Признание супругов нуждающимися в новом жилье может быть в следующих случаях:

- Для этого суммарная площадь супругов, в которой они прописаны, должна быть меньше 18 квадратных жилых метров при учете на каждого человека. Дети также учитываются при расчете жилой площади.

- Несоответствие техническим и санитарным нормам их жилья.

- Невыносимое проживание в коммунальной жилой площади вместе с нездоровым человеком.

Средства по данной государственной программе могут быть получены на следующее:

- покупка квартиры;

- участие в долевом строительстве;

- индивидуальное строительство.

Остальная сумма в размере 65-60% должна быть у супругов на руках, или они могут оформить ипотеку.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Оформление ипотеки

Многие семьи не знают, как взять ипотеку по программе «Молодая семья». Для ее оформления с привлечением ипотечного кредитования в банке необходимо:

- стать участником государственной программы;

- оформить льготную ипотеку в банке.

Это два разных независимых друг от друга условия, которые выполняются в указанной последовательности.

Как стать участником программы

Если супруги соответствуют всем условиям, предъявляемым программой «Молодая семья», они должна подготовить следующие документы:

- паспорта супругов;

- свидетельства детей;

- итоговое заключение районной администрации о признании супругов нуждающимися в жилье;

- документы об официальном браке супругов;

- документы, свидетельствующие о месте проживания супругов с детьми;

- справка о составе семьи;

- копия лицевого счета;

- бумаги, подтверждающие финансовое состояние супругов, которое способствует внесению полного или первоначального взноса за новое жилье.

Данные документы подаются супругами в местную администрацию населенного пункта, там заполняется соответствующее заявление в двух экземплярах. Существует стандартная форма, которая выдается администрацией.

Эта форма представлена в виде анкеты, которую нужно заполнить следующим образом:

- Куда и кому подается данное заявление.

- Персональные данные заявителя.

- Наименование документа.

- Указывается состав семьи и кто проживает дополнительно вместе с ними.

- Информация о жилье.

- Вид владения или пользования данным жильем (приватизировано или снимается в аренду).

- Владение другой недвижимостью всеми членами семьи.

- Льготная категория (по инвалидности, участник военных действий, многодетная семья).

- Совокупный доход.

- Ставится дата и подписи всех дееспособных совершеннолетних членов семьи.

На основании данного заявления администрацией принимается решение о включении их в программу и постановку в очередь. После наступления очереди выдается сертификат на право перечисления средств в счет оплаты части стоимости жилья. Субсидия выплачивается только безналичным платежом.

Как получить ипотеку

После получения сертификата участника данной программы необходимо определиться с жильем и определить сумму средств, для получения в ипотеку.

Для посещения банка потребуются документы:

- Паспорта супругов, созаемщиков, поручителей.

- Свидетельства о рождении детей.

- При наличии материнский капитал может быть рассмотрен как первоначальный взнос.

- Документы, подтверждающие финансовую возможность погашения ипотечного кредита.

- Свидетельство о браке.

- Сертификат участников государственной программы.

Банки предъявляют следующие требования к заемщикам:

- официальное трудоустройство;

- достаточный заработок для погашения кредита;

- отсутствие плохой кредитной истории;

- наличие средств для первоначального взноса.

Банк предъявляет собственные требования к участникам льготных программ. При соответствии их всем необходимым требованиям заключается ипотечный договор на льготных условиях кредитования с пониженными процентами и на более длительный срок.

Если по определенным причинам участники государственной программы не соответствуют установленным банком требованиям, он может предложить другую ипотечную программу или кредитование на общих условиях.

К одним из значительных требований банка при покупке долевого строительства может быть сотрудничество только с определенным кругом аккредитованных застройщиков. Поэтому при выборе жилья необходимо руководствоваться требованиями банка.

При вынесении положительного решения банк перечисляет средства на счет, указанный в ипотечном договоре. Туда же перечисляется государственная субсидия.

Таким образом, семья может улучшить свои жилищные условия с помощью государственной поддержки и льготной программы кредитования банка.

«Как получить ипотеку по программе молодая семья?» – Яндекс.Знатоки

Полностью отвечал на этот вопрос здесь: https://avprrb.ru/articles/ipoteka/ipoteka-po-programme-molodaya-semya/

Если кратко:

Чтобы воспользоваться выплатой, необходимо соответствовать определенным требованиям:

- Состоять в зарегистрированном браке. Если мужчина и женщина проживают вместе без официальной регистрации отношений, под действие программы они не попадают. Возможность участия не зависит от наличия детей – даже бездетные семьи могут претендовать на выплату.

- Возраст каждого супруга – не более 35 лет. Соответствие этому требованию проверяется два раза – на этапе подачи заявления и при распределении денежных средств. Если при утверждении списка выплат возраст одного из супругов уже превышает 35 лет, в субсидии будет отказано. Поскольку от момента подачи заявления до получения выплаты может пройти не один год, лучше не затягивать с подачей заявления.

- Возможность погасить кредит в срок. Участники программы должны доказать, что они имеют возможность в полном объеме и без задержки вносить платежи по ипотеке. Для этого нужно предоставить справку о размере доходов или выписку со счета с указанием количества денежных средств.

- Семье требуется улучшение условий проживания. Субсидия выдается только тем супругам, которые официально подтвердили необходимость приобретения нового жилья. Для каждого субъекта устанавливаются свои нормативы на самое меньшее количество квадратов, которое должно приходиться на человека. Например, для Москвы оно составляет 10 м2, для Волгограда – 11 м2.

- Гражданство РФ. Если один из супругов не гражданин РФ, можно подать заявление на участие в проекте при наличии хотя бы одного ребенка. Но тогда участники будут проходить по программе как неполная семья, а второй супруг не будет учитываться при определении размера денежной помощи.

Поскольку инициатива «Молодая семья» действует на федеральном уровне, перечисленные требования являются обязательными для всех участников, независимо от места проживания. Однако органы местной власти могут внести в список дополнительные условия.

Требования к недвижимости

Воспользоваться федеральной поддержкой и получить субсидию можно, приобретя жилье у застройщика или построив дом на своем земельном участке. Средства можно также использовать для погашения первоначального ипотечного взноса. Купленная недвижимость должна отвечать следующим требованиям:

- находиться в том же регионе, где была подана заявка на субсидию;

- продавцом не должен выступать близкий родственник одного из супругов (основание – Постановление Правительства от 30; января 2019 года №62), но в условиях отмены покупки вторички пункт потерял актуальность;

- общая площадь не может быть меньше принятого норматива.

Как оформить ипотеку по программе Молодая семья

Чтобы приобрести жилье в ипотеку по программе Молодая семья, необходимо сделать следующее:

- Узнать требования к участникам для своего региона. Несмотря на то, что общие требования едины для всех, власти региона имеет право внести изменения и дополнительные условия.

- Встать в очередь на жилье. Это необходимо для того, чтобы подтвердить необходимость приобретения недвижимости. На учет семья может встать в том случае, если число квадратных метров на одного меньше нормы, если жилье считается аварийным либо не соответствует санитарно-техническим требованиям.

- Собрать комплект документов и подать его на рассмотрение. Прежде чем оформлять ипотеку, необходимо получить официальное подтверждение о том, что вам предоставляется выплата. Администрация рассмотрит поданную заявку и при положительном решении включит вас в список претендентов.

- Дождаться выплаты. От момента подачи заявления до реального получения денег проходит несколько лет, при этом за это время может измениться состав семьи или жилищные условия. Поэтому перед тем, как выдать сертификат на субсидию, семью еще раз проверяют на соответствие условиям участия.

- Оформить свидетельство. В течение 2 недель после положительного решения необходимо написать заявление на выдачу сертификата. Срок его действия – 7 месяцев. Если в течение этого срока супруги не взяли ипотеку, право на государственную выплату исчезает.

- Передать свидетельство в банк. Необходимо открыть счет, на который государство перечислит средства. Деньги будут направлены напрямую со счета продавцу недвижимости. В договоре на приобретение жилья необходимо обязательно указать номер сертификата и тот факт, что часть стоимости квартиры будет возмещена из бюджетных средств.

Участие в проекте «Молодая семья» не подразумевает автоматического одобрения банком ипотечного кредита. Банк может отказать в выдаче по своим причинам, например, из-за низкого дохода семьи. Поэтому необходимо заранее ознакомиться с условиями выдачи ипотеки, чтобы не потерять время и не упустить срок окончания действия свидетельства на получение выплаты.

Также смотри:

- Сроки действия программы «Молодая семья».

- Суть программы «Молодая семья».

- Условия участия в программе «Молодая семья».

- Требования к недвижимости.

- Как оформить субсидию.

- Как встать в очередь на квартиру.

- Список документов на участие в программе «Молодая семья».

- Расчет размера субсидии по программе «Молодая семья» .

- Сроки ожидания выплаты.

- Как выбрать банк для ипотеки по программе «Молодая семья», проценты по выплатам.

- Можно ли взять ипотеку по программе «Молодая семья» без первоначального взноса.

- Причины отказа участия в программе и оформления ипотеки.

- Помощь семьям с детьми.

- Особенности программы «Молодая семья» в регионах.

- Программа «Молодая семья» в Башкортостане.

- Главные недостатки программы.

Ипотека по программе «Молодая семья» в Сбербанке в 2020 году

Часто молодые семьи испытывают проблемы с жильем. Квартиры стоят довольно дорого даже на вторичном рынке, а люди в возрасте до 30-35 лет еще не имеют достаточных накоплений. Есть вариант снять квартиру – или же купить собственное жилье в кредит.

К тому же, теперь гораздо проще получить более выгодные условия по ипотеке: ипотечная программа «Молодая семья» позволяет снизить процентную ставку и увеличить продолжительность выплат. Такая ипотека может выдаваться как в рамках федеральной программы, так и как предложение различных банков.

Особенности федеральной программы

«Обеспечение жильем молодых семей» - это целевая программа, с помощью которой можно купить квартиру и покрыть часть ее стоимости за счет государства. Условия предоставления субсидии при этом зависят от состава семьи: например, если в семье нет детей, государство покрывает лишь 35% от стоимости жилья, но за каждого ребенка к этому добавляются еще 5%. Оставшуюся часть заемщик может покрыть, получив кредит в банке.

Условия программы предусматривают, что заемщикам должно быть менее 35 лет и они должны стоять в очереди на улучшение жилищных условий. Размеры субсидии определяются на основании стоимости жилья в регионе.

Программа ипотеки для молодой семьи в Сбербанке России в 2020 году

Многие банки предлагают клиентам получить ипотеку по программе поддержки молодых семей. Среди них и ПАО Сбербанк России. Условия ипотечных программ с господдержкой:

- первоначальный взнос 10% для семей с детьми и 15% при отсутствии детей;

- возможность отсрочки платежей при рождении ребенка.

Программы различаются в зависимости от типа жилья: хотите ли вы приобрести квартиру на вторичном рынке, в строящемся жилом комплексе или ищите деньги для возведения своего дома, вы сможете найти подходящее предложение от Сбербанка. Также меняются и процентные ставки.

Получить более полную консультацию по условиям и нюансам каждой программы вы сможете у специалиста в любом отделении Сбербанка по всей России.

Если Вы хотите взять в Сбербанке ипотеку "Молодая семья", калькулятор на нашем сайте поможет подобрать для этой цели программу. С его помощью вы можете рассчитать размер ежемесячных платежей и переплаты, введя стоимость жилья, размер первого взноса и выбрав срок кредитования. Результаты будут показаны ниже. Среди них вы можете выбрать подходящий продукт и узнать о нем больше, открыв его карточку.

что это такое и условия получения

В разных регионах страны применяются разные виды социальной ипотеки. Чтобы узнать о подробностях реализации программы в конкретном городе и о правилах ее получения, нужно обращаться в органы местного самоуправления — а именно в тот департамент (отдел, управление и т.п.), который занимается жилищной политикой города.

Компетентные специалисты обязаны проконсультировать по поводу условий социальной ипотеки, а также по просьбе обратившегося произвести предварительные расчеты с учетом размера первоначального взноса, размера и срока кредита, величины ежемесячных выплат по кредиту и дохода молодой семьи.

Соц. ипотека — государственная программа, специально разработанная для того, чтобы социально незащищенные слои населения (молодежь, военные, молодые семьи) могли улучшать свои жилищные условия за счет льготного ипотечного кредитования и использования средств государственной поддержки.

Социальная ипотека для молодой семьи — реальный шанс молодых супругов стать владельцами собственного жилья уже в начале семейной жизни. Это не только помогает улучшить быт, но и создает оптимальную атмосферу и условия для рождения и воспитания детей.

Кому положена социальная ипотека

Существуют следующие виды льготных программ по приобретению жилья, предусмотренные законом:

- предоставление бесплатного муниципального жилья в собственность или по социальному найму;

- субсидирование государством части стоимости жилья — например, по программе Молодая семья, Жилье для российской семьи;

- уменьшение процентной ставки по кредиту (ипотеке) на приобретение жилья — собственно говоря, и есть социальная ипотека;

Если Вы — молодая семья, и социальная ипотека может быть Вам доступна, то обращайтесь в местную администрацию. Программа помощи молодым семьям в приобретении жилья действует практически во всех городах России.

Важно знать, что социальная ипотека может быть объединена со средствами, которые положены семье при участии в программе Материнский капитал.Условия получения

Если молодая семья хочет воспользоваться возможностью участия в программе «Социальная ипотека», то нужно соответствовать следующим условиям, выдвигаемым органами местного самоуправления:

- Возраст каждого из супругов в семье не может быть более 30 лет;

- Семья должна быть обязательно признанной нуждающейся в улучшении жилищных условий, что подразумевает включение семьи в очередь на получение муниципального жилья (необходимо получить соответствующее свидетельство, действительное в течение двух месяцев), что производится органами местного самоуправления;

- Молодая семья должна иметь средства в достаточном объеме, чтобы оплатить стоимость жилья в той части, которая превышает размер предоставляемой субсидии, либо у семьи должен быть достаточный ежемесячный заработок для погашения ипотеки.

К участникам этого вида ипотеки определенные требования могут предъявлять также банки, которые сотрудничают с государственной и муниципальной властью по поводу реализации программы социальной ипотеки и которые, собственно говоря, выдают ипотечные кредиты.

Требования к заемщикам со стороны банков могут касаться гражданства, прописки, продолжительности трудового стажа и т.п. Для участников социальной ипотеки в силе остается требование оформить обязательное ипотечное страхование за свой счет.

Необходимые документы для оформления

Чтобы получить право на участие в программе «Молодая семья» и оформить ипотеку на жилье, семье необходимо собрать и предоставить в банк, участвующий в программе, следующие документы:

- Свидетельство о включении в очередь на получение муниципального жилья.

- Договор на приобретение конкретного жилья, выбранного семьей.

- Документы, подтверждающие наличие собственных денежных средств или доходов.