Кор счет что это такое

Корреспондентский счёт — Википедия

Материал из Википедии — свободной энциклопедии

Корреспондентский счёт — счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского соглашения.

В платёжных документах, отправляемых через расчётную сеть самого банка, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета банка, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

В России номера корреспондентских счетов состоят из 20 десятичных разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три цифры номера корреспондентского счёта, открываемого в учреждении самого банка (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

- Пример: к/с 30101643600000000957, БИК 044525957

- Ностро (от итал. Nostro conto — Наш счёт). Счёт, отражающий операции в балансе банка-респондента (наш банк) по корреспондентскому счёту (наш счёт), открытому в банке-корреспонденте (их банк). 30110

- Лоро (от итал. Loro conto — Их счёт). Счёт (их счёт), открываемый в банке-респонденте (наш банк) банку-корреспонденту (их банку). 30109

- Востро — Ностро счёт в иностранном банке. Востро счета в российской практике разделяют редко и записывают как ностро счёт.

Во избежание путаницы в русском языке применяется следующее мнемоническое правило: Ностро — наш счёт в их банке. Лоро, соответственно, наоборот — их счёт в нашем банке. Востро — наш счёт в иностранном банке.

Пример: Некий банк B имеет Ностро счёт в долларах США в банке A. Это значит, что банк A — вышестоящий в расчётах для банка B, то есть заведует корр. счётом банка B. Аналогично, если в банке B держат Лоро счета в британских фунтах стерлингов некие банки C и D, то их счетами на приём и отправку средств во внешний мир ведает банк B (у которого также может быть вышестоящий посредник, но его знать не обязательно). При этом для переводов SWIFT достаточно указать реквизиты конкретного банка-получателя. Банки-корреспонденты будут незримо обрабатывать платежи в этой цепочке и брать свои комиссионные, размер которых заранее оговорен между банками (за перевод, за размер платежа, за ведение счёта, за объём и т. п.). Конечный пользователь получит сумму за вычетом этих комиссионных (точный её размер отправителю и получателю заранее может быть неизвестен), но при этом сам перевод обойдется отправителю дешевле. Это в случае отправления SWIFT-перевода с пометкой BEN (то есть комиссии вычитаются с суммы перевода и тем самым их оплачивает бенефициар (получатель)). Пометки комиссий OUR, SHA, BEN показывают, за чей счет будут взиматься банковские комиссии. Пометка OUR (наша комиссия) означает, что расходы по оплате всех комиссий будет нести отправитель платежа (то есть по мере прохождения платежа они будут списываться со счета отправителя сверх отправляемой суммы). При этом гарантируется получение конечным пользователем всей отправляемой суммы в полном объеме. Как правило, этот вариант самый дорогой, поскольку предполагает обратную связь с банком и счетом отправителя при обработке платежа. Вариант SHA (shared, общая комиссия) предполагает совместную оплату комиссий: отправитель оплачивает расходы своего банка дополнительно со своего счета, а комиссии задействованных в цепочке банков-корреспондентов и, часто, банка-получателя — вычитаются из суммы платежа. Пометка BEN (комиссия бенефициара) указывает, что комиссии всех банков оплачиваются бенефициаром (все комиссии удерживаются из суммы самого платежа). Как правило, это самый дешевый вариант SWIFT-перевода и самый распространенный, но невозможный для переводов в евро.

Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

Что такое корреспондентский счет банка

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

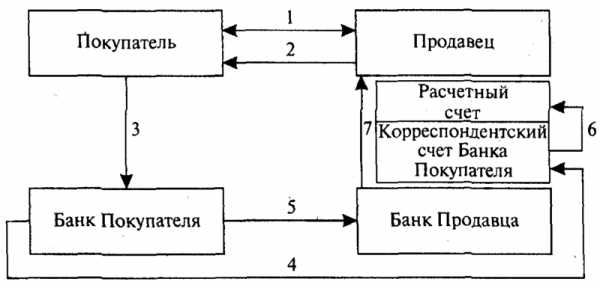

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810». Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

- «Ностро», как правило, предназначается для осуществления расходных операций по оплате услуг различных компаний и частных лиц в России и за рубежом. При работе с ним используется межбанковский канал связи SWIFT.

- «Лоро» − открывается по заявлению банка – респондента в банке – корреспондента. В процедуре могут принимать участие несколько кредитных организаций, а также ЦБ РФ. Расчеты осуществляются в иностранной валюте или рублях. Финансовые операции, производимые по поручению респондента, находят отражение в его пассиве.

Банк А считает этот счет счетом НОСТРО, а Банк Б считает его счетом ЛОРО.

- «Востро» − счёт, открываемый иностранным банком в финансовой организации, являющейся резидентом России. Через них допускается осуществление операций, как в национальной, так и в иностранной валюте.

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

что это + в чем отличие

В статье разберемся, что такое корреспондентский и расчетный счет, а также чем они отличаются. Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Что такое расчетный счет

Расчетный счет оформляется для субъектов коммерческой деятельности и используется для совершения операций, направленных на получение прибыли. На таких счетах, как правило, хранятся все деньги, которыми располагает организация или ИП.

Основное назначение счета:

- выполнение безналичных транзакций;

- выплата зарплаты сотрудникам;

- оплата налогов, госпошлин, страховых взносов и т. д.

Расчетный счет состоит 20 чисел. Например, в счете 12452840566667000777 цифры 124 означают счет 1 порядка, 52 — счет 2 порядка, 840 — валюта, в которой хранятся деньги, 5 — проверочный код, 6666 — код отделения, 000777 — номер счета.

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков.

Что такое корреспондентский счет

Корреспондентский счет — это счет, используемый для взаиморасчетов между банками. То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

Существуют следующие виды корр. счетов:

- Ностро — открывается одним финучреждением (А) в другом (Б).

- Лоро — формируется в одном банке (Б) для другого (А).

- Востро — создается банком для международных финансовых учреждений.

Межбанковские операции по корр. счетам осуществляются следующими способами:

- В обоих банках на ранее оговоренных условиях или в одном из банков, который является более крупным.

- На базе счетов, открытых фин. учреждениями в третьем банке. Например, выполнение транзакций с помощью Центробанка.

- Посредством использования клиринговых центров, где их участники осуществляют зачет взаимных договоренностей.

Корр. счет формируется из 20 чисел, каждое из которых имеет определенное значение. Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 — номер счета 2 порядка, 840 — код валюты, 6 — проверочный код, 77777777 — код счета в банке, 022 — БИК.

Снятие средств с корр. счета возможно только с согласия финансового учреждения, открывшего его.

В чем отличие расчетного счета от корреспондентского

Отличия расчетного счета от корреспондентского можно узнать из таблицы, которую мы подготовили для вас:

| Условие | Расчетный | Корреспондентский |

| Получатель счета | владелец бизнеса | банк |

| Способ управления | осуществляет лицо, его открывшее | управление осуществляют:

|

| Обозначение | указывается номер счета в конкретном банке | всегда начинается с цифр 301 |

| Распоряжение средствами | можно распоряжаться самостоятельно | С согласия финучреждения, открывшего счет |

| Получение кредита на счет | возможно | не выдается |

Как видно из таблицы, основная разница между счетами заключается в методах управления, а также возможностях распоряжения деньгами.

Лицевой счет — это расчетный или корреспондентский

Лицевой счет — это форма учета кредитных и повседневных операций физических и юр. лиц. Подобные записи могут заводиться не только для любого клиента, но и по каждому виду операций.

Лицевой счет не является расчетным или корреспондентским, поскольку не предназначен для предпринимательской деятельности и используется только в частных целях его владельца, например, для хранения сбережений и получения процентов, оплаты коммунальных услуг, покупок и т. д.

что это, как узнать корсчет банка?

Для людей, неискушенных в банковской терминологии, понятие остается туманным

Для людей, неискушенных в банковской терминологии, понятие остается туманнымДля осуществления кредитной деятельности, банкам необходимо подготовить основу с технической точки зрения. Корреспондентский счет в этом отношении играет ключевое значение. Для людей, не являющихся профессионалами в этой области, это понятие не означает ничего конкретного. А оно, можно сказать, является стержнем всей работы любой действующей кредитной организации. Подробное описание термина на Бробанк.ру.

Что такое корреспондентский счет и для чего он используется

Корреспондентский счет часто путают с расчетным или лицевым счетом. Расчетный счет открывается предпринимателями и организациями для получения быстрого доступа к денежным средствам.

К примеру, Сбербанк, будучи полноценным юридическим лицом, имеет расчетный счет, открытый в ПАО Сбербанк – головном управлении банка. С этого счета банк управляет собственными активами и на нем же размещает деньги своих клиентов: карточные счета, вклады, депозиты, и прочее.

В отличие от этого, корреспондентский счет не является счетом для управления средствами. Это своего рода транзитный счет, по которому проходит та или иная операция. Несколько основных признаков корреспондентского счета:

- Открывается только банками и финансовыми учреждениями.

- Открывается только в другом банке – кредитная организация не сможет к самой себя открыть корреспондентский счет.

- Предназначается для совершения операций по принципу цепочки – когда деньги доходят до пункта назначения через несколько кредитных организаций.

При этом каждая российская кредитная организация обязана иметь корреспондентский счет, открытый в главном банковском регуляторе Российской Федерации – Центральном Банке России. И Сбербанк в этом отношении не является исключением.

Номер корреспондентского счета ПАО Сбербанк – 30101810400000000225. Это номер счета, открытого в Центральном Банке России.

Помимо этого, у Сбербанка может быть несколько сотен корреспондентских счетов, открытых в кредитных организациях России и мира. Также и сторонние банки открывают свои корреспондентские счета в Сбербанке для проведения различных межбанковских операций.

Корреспондентский счет не используется для управления средствами

Корреспондентский счет не используется для управления средствамиВ большинстве случаев такие счета открываются при оформлении переводов за границу РФ. Первый банк перечисляет сумму в другую кредитную организацию, второй банк – в третью, а так далее, по цепочке из нескольких организаций, прямо до пункта назначения.

Виды корреспондентских счетов

В Российской Федерации корреспондентские счета всегда начинаются с трех неизменных цифр – 301. Эти цифры называются счетом первого порядка. Состоят счета из двадцатизначных корреспондентских разрядов. Это международный стандарт, который используется кредитными организациями по всему миру.

Последние три цифры корреспондентского счета указывают на 18-й, 19-й, 20-й разряды. Они совпадают с 7-м, 8-м, 9-м разрядами в БИК банка. Пример: к/с – 30100000000000000977 и БИК – 045525977.

Ностро и Востро счета обычно не разделяются, но знать о них стоит

Ностро и Востро счета обычно не разделяются, но знать о них стоитПри этом корреспондентские счета отличаются по видам. Кредитными организациями используется международный классификатор корреспондентских счетов. В соответствии с ним принято разделять следующие виды счетов:

- Ностро – счет банка А, открытый в банке B (расшифровка – наш счет в их банке).

- Лоро – счет банка B, открытый в банке A (расшифровка – их счет в нашем банке).

- Востро – счет Ностро, открытый в иностранном банке.

При этом в российской практике счет Востро, как термин, используется крайне редко. Кредитные организации предпочитают не разделять Ностро и Востро счета. Это смежные понятия, поэтому их не принято использовать по отдельности.

Для чего используются корреспондентские счета

Назначение корреспондентских счетов производится главным регулятором – Центральным Банком РФ. Это необходимо не только для последующего совершения банками межбанковских операций. Корсчет выдается кредитной организации одновременно с лицензией на осуществление банковской деятельности.

По корреспондентскому счету главный регулятор отслеживает направления операций, совершаемых кредитной организацией. По этому же самому параметру ЦБ РФ оценивает надежность того или иного банка. Каждый российский банк обязан иметь корреспондентский счет в ЦБ РФ. На официальных сайтах кредитных организаций этот указывается именно этот реквизит, для ознакомления всеми желающими. Это так называемый принцип открытости банковской деятельности.

Для физических лиц знать корреспондентский счет Сбербанка не нужно. При совершении внутрибанковских переводов он вообще никогда не потребуется: внутри банка транзакции осуществляются по номерам индивидуальных счетов или банковских карт.

Корсчет — часть политики банков, направленной на реализацию принципа открытости банковской деятельности

Корсчет — часть политики банков, направленной на реализацию принципа открытости банковской деятельностиОрганизации тоже крайне редко прибегают к использованию корреспондентского счета. Для совершения типовых расчетов между юридическими лицами достаточно стандартных реквизитов Сбербанка. То же самое касается и межбанковских переводов внутри одной страны. Дело в том, что подавляющее большинство банков состоит в так называемых партнерских отношениях друг с другом. Так же практически все российские банки работают с одними и теми же платежными шлюзами.

Корсчет при совершении SWIFT перевода

Единственным случаем, когда клиенту может потребоваться номер корреспондентского счета – совершение SWIFT перевода за пределы РФ. В этом случае банк-оператор перевода может запросить корреспондентский счет в Сбербанке, чтобы провести транзакцию через меньшее количество кредитных организаций.

Клиенты, использующие в международных переводах корсчет, экономят на комиссии

Клиенты, использующие в международных переводах корсчет, экономят на комиссииЧем меньше кредитных организаций будет участвовать в цепочке, тем меньшей будет и совокупная комиссия, взимаемая с клиента. Если корреспондентский счет банка А открыт в банке B, то SWIFT перевод будет совершен напрямую, без участия сторонних банков. Так клиенты экономят на комиссии. Бывает, что отправляя одну сумму, клиент узнает, что получателю была выдана совершенно другая сумма, — намного меньше отправленной. Это означает, что в цепочке участвовало несколько кредитных организаций, каждая из которых рассчитывает свой процент за совершение перевода.

Может ли измениться корреспондентский счет

Изменение корсчета происходит при каком-либо виде реорганизации банка, либо по одностороннему решению главного российского регулятора. На деятельность кредитной организации такие перемены никак не влияют на практике. Изначально корреспондентский счет для физического лица не имеет никакой информационной ценности, так как он никогда гражданами не используется.

Проблема заключается в том, что некоторые путают лицевые, расчетные и корреспондентские счета, не догадываясь, что это совершенно разные и никак не пересекающиеся понятия. Физические лица используют лицевые счета, юридические лица — расчетные. Корреспондентские счета являются сугубо банковским инструментом. Если такой реквизит все же потребуется, лучше всего уточнять его на сайте кредитной организации.

простыми словами о системе банковских расчетов

Официальное определение корреспондентского счета приводится в п. 2.5 Инструкции ЦБ РФ № 153-И от 30.05.14. Расчетный инструмент необходим финансовому учреждению для проведения операций от собственного имени. Специальные учетные записи открывают всем кредитным организациям, их обособленным подразделениям и даже Банку России.

Общая характеристика

Корреспондентский счет используется в расчетах между финансовыми объединениями на основании ст. 28 закона № 395-1 от 02.12.90. Российские банки могут заключать договоры на обслуживание с другими кредитными учреждениями, ЦБ РФ, а также иностранными партнерами.

Обязательным условием является раскрытие информации. Об открытии каждого нового корр. счета закон предписывает уведомлять Банк России. Сообщения необходимо направлять ежемесячно (абз. 2 ст. 28 закона 395-1). Владелец корреспондентской учетной записи наделен правом получения кредитов ЦБ РФ. Условия предоставления займов утверждены программами рефинансирования и приказами регулятора (например, № ОД-2741 от 22.09.17, № ОД-101 от 14.02.08).

Списание средств с к/с допускается с согласия владельца. Помимо распоряжения, основанием расходных операций служат обязательные акты государственных органов. Так, принудительное взыскание производится по исполнительным листам, решениям налогового органа, судебным приказам.

Корреспондентские отношения банки могут устанавливать с расчетными центрами офшорных зон. Однако заключение таких договоров должно осуществляться с учетом Указаний ЦБ РФ № 1317-У от 07.08.03. Документ исключает безвозвратный вывод капиталов за пределы страны. Участники схем обязаны раскрывать информацию обо всех операциях. В практике сложилось три формы к/сч (пункты 3.6, 3.5 и Положения о Плане счетов № 579-П от 27.02.17):

- НОСТРО. Банк-респондент заключает договор с другой кредитной организацией.

- ВОСТРО. Учетная запись открывается в иностранном банке.

- ЛОРО. К этой категории относят счета, открытые банком другим финансовым организациям.

Правильное обозначение имеет значение только для учета операций. Отличия сводятся к смене договорных ролей. Экономическое же и юридическое содержание соглашений остается единым.

Правила использования

Система межбанковских связей позволяет оперативно проводить самые разные операции. Все внешние расходные и приходные операции осуществляются через корреспондентскую учетную запись. По сути, это расчетный счет кредитного учреждения. С его помощью производятся:

- покупка и продажа ценных бумаг, иностранной валюты;

- размещение временно свободных средств;

- зачисление и списание денег клиентов;

- получение займов по программам рефинансирования;

- выдача консорциальных международных кредитов и пр.

Заключение договора производится в соответствии с положениями главы 4 Инструкции № 153-И от 30.05.14. Послаблений для кредитных учреждений не делается. Российские банки предъявляют полный перечень документов, включая лицензии и решения собственников.

Несколько клиентов одного подразделения банка будут иметь схожие платежные реквизиты. Например, корсчет московского филиала ВТБ № 7701 выглядит следующим образом 30101810345250000745. У Сбербанка договор заключен с ЦБ РФ. Реквизиты опубликованы на официальном сайте – 30101810400000000225.

Правила присвоения номера едины для всех российских организаций. Сколько цифр должен содержать к/сч, решает ЦБ РФ (положение № 579-П от 27.02.17). В 2019 году в нем должно присутствовать не более 20 знаков.

Пример: Банк «Ромашка» имеет кор. счет ХХСТРДЩЕКВЫМДЕСЧКУЫД. Расшифровка будет выглядеть следующим образом:

| Порядок группы цифр | Что означает комбинация |

|---|---|

| ХХС | Это общий набор цифр для всех кредитных учреждений на территории России |

| ТР | Уникальный код идентификации банка |

| ДЩЕ | Числовое обозначение валюты (признак рубля – 810, доллара – 840, евро - 978) |

| К | Контрольная цифра, рассчитываемая по алгоритму |

| ВЫМДЕСЧК | Промежуточный код, выражаемый в большинстве случаев «0» |

| УЫД | Условный номер участника расчетов, соответствующий коду банковской идентификации |

Таким образом, корреспондентский счет – это платежный реквизит обслуживающего кредитного учреждения. С помощью этого инструмента банк осуществляет расчеты с участниками финансовой системы.

Корреспондентский счет - это... Что такое Корреспондентский счет?

- Корреспондентский счет

-

Корреспондентский счёт — счёт, открываемый кредитной организации (банку) в подразделении центрального банка или в иной кредитной организации.

Предназначен для отражения расчётов, производимых одной кредитной организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского договора.

В платёжных документах, отправляемых через расчётную сеть Банка России, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета кредитных учреждений, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не является обязательным.

В России номера корреспондентских счетов состоят из 20 разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три знака номера корреспондентского счёта, открываемого в учреждении Банка России (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

- Пример: к/с 30101810600000000957, БИК 044525957

Типы корреспондентских счетов

- Ностро (от итал. Nostro conto — Наш счет). Корреспондентский счет, открываемый в банке-корреспонденте. 30110

- Лоро (от итал. Loro conto — Их счет). Счет, открываемый кредитной организацией своему корреспонденту.30109

- Востро (см. Лоро)

См. также

Ссылки

О ПРАВИЛАХ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ (вступил в силу 01.01.2008)

Wikimedia Foundation. 2010.

- Корренти Чезаре

- Корреспондент.net

Смотреть что такое "Корреспондентский счет" в других словарях:

корреспондентский счет — Счет, на котором отображаются расчеты, проводимые одним банком по поручению другого банка. [http://www.morepc.ru/dict/] корреспондентский счет Счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на … Справочник технического переводчика

Корреспондентский счет — ( Correspondent account) — счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного договора (банковские работники обычно говорят короче: «корсчет»). Чтобы понять … Экономико-математический словарь

Корреспондентский счет — это счет, открываемый кредитной организацией в учреждениях Центрального банка России или в других банках. Корреспондентский счет в ЦБ открывается коммерческим банком для учета своего имущества, участия в формировании резервного фонда банковской… … Банковская энциклопедия

Корреспондентский счет — счет, открываемый банку в учреждениях центрального банка или в других банках, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного корреспондентского договора. Платежи по… … Финансовый словарь

Корреспондентский Счет — См. Счет корреспондентский Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются операции одного банка по поручению и за счет другого на основе договора корреспондентского. К.с. подразделяются на два вида: ностро счет банка в банке корреспонденте и лоро счет банка корреспондента в банке (счет… … Юридический словарь

Корреспондентский счет — (англ. correspondent s account) специальный банковский счет, на котором отражаются расчеты, произведенные одной кредитной организацией по поручению и за счет др. кредитной организации на основе … Энциклопедия права

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — банковский счет, отражающий расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе заключенного корреспондентского договора. К.с. по международным расчетам подразделяются на два вида: счета «Лоро» и счета… … Юридическая энциклопедия

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе корреспондентского договора. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

Корреспондентский счет — банковский счет, открытый кредитной организации в подразделении расчетной сети Банка России по месту нахождения головного офиса на основании договора корреспондентского счета;... Источник: Положение об обязательных резервах кредитных организаций… … Официальная терминология

Расчётные операции банков — Википедия

Расчётные операции банков — операции в рамках системы организации безналичных платежей юридических и физических лиц по денежным требованиям и обязательствам. Под расчётными операциями коммерческого банка понимается:

- исполнение приказов (поручений) клиентов банка:

- зачисление на счета клиентов поступающих денежных средств;

- операции по ведению хозяйственной деятельности самого банка;

- межбанковские расчёты как внутри страны, так и с зарубежными странами.

Обслуживание расчётного счёта клиента банка[править | править код]

Между банком и клиентом, открывающим расчётный счёт, заключается договор банковского счёта, предусматривающий[1]:

Банк не вправе определять и контролировать направления использования денежных средств клиентом и устанавливать какие-либо не предусмотренные законом ограничения его права распоряжаться средствами по своему усмотрению. При этом банк может использовать имеющиеся на счёте денежные средства, гарантируя возможность клиента беспрепятственно расходовать эти средства в любое время. Договор банковского счёта как правило является возмездным. При этом клиент может оплачивать:

- ведение банковского счёта (комиссия),

- перечисление денежных средств на счета контрагентов (кроме налогов),

- снятие денежных средств наличными в кассу клиента,

- приём наличных в кассу банка из кассы клиента с пересчётом и зачислением на банковский счёт,

- приём наличных в адрес клиента от физических лиц.

Проценты по расчётному счёту могут не начисляться или начисляются как правило символические.

Расчётные документы о переводе средств со счёта клиента на счёт другого лица действительны к предъявлению в обслуживающий банк в течение 10 календарных дней, не считая дня выписки. Кредитные организации обязаны осуществить перечисление средств клиента либо зачисление средств на его счёт не позже следующего операционного дня после получения соответствующего документа. Расчётные документы предъявляются в банк в количестве идентичных экземпляров, необходимом для всех участников расчётов, при этом первый экземпляр заверяется подписями руководителя и главного бухгалтера клиента и скрепляется оттиском печати.

Виды безналичных расчётных операций[править | править код]

Безналичные расчётные операции между юридическими лицами могут осуществляться:

Платёжное поручение — распоряжение владельца счёта банку перевести денежную сумму на счёт получателя средств в этом же или другом банке. Это наиболее распространённая форма осуществления расчётных операций.

Платёжные поручения принимаются банком независимо от наличия денежных средств на счёте плательщика. При отсутствии или недостаточности средств платёжные поручения помещаются в картотеку банка. При появлении средств на счёте клиента списание средств по платёжным поручениям из картотеки производится в следующей очерёдности:

Внутри одной очереди списание производится в порядке календарной очерёдности.

Платёжное требование — расчётный документ, содержащий требование получателя средств плательщику об уплате денежной суммы через банк. Платёжное требование обычно применяется при расчётах за поставленные товары, оказанные услуги. Платёжное требование выписывается получателем и направляется им напрямую в банк плательщика (минуя свой банк). Банк плательщика передаёт платёжное требование плательщику для акцепта (выражения согласия оплатить платёжное требование). В течение установленного срока плательщик принимает решение об оплате, денежные средства перечисляются получателю. В случае отказа от акцепта платёжное требование возвращается получателю без исполнения.

Плательщик и получатель могут заключить договор о безакцептном списании денежных средств и представить его в банк плательщика. В этом случае денежные средства списываются на основании только платёжного требования без запроса согласия плательщика.

На основании инкассового поручения производится безусловное списание средств со счёта плательщика. Инкассовые поручения применяются при наличии права у получателя средств предъявлять распоряжения к банковскому счету плательщика. Права на предъявление распоряжений закрепляются в федеральном законе или в договоре между плательщиком и банком плательщика.

Аккредитив — условное обязательство банка произвести платежи в пользу получателя средств при предъявлении последним определённых документов, соответствующих условиям аккредитива (например, документов о поставке). Аккредитив предназначен для расчётов с одним получателем средств. Таким образом, аккредитив является гарантией получателя в получении средств по выполнении определённых условий.

Аккредитив может быть покрытым (депонированным), то есть таким, при открытии которого сумма по аккредитиву перечисляется со счёта плательщика в банк получателя на специальный счёт; либо непокрытым (гарантированным), то есть таким, при котором банк плательщика даёт право требовать в безакцептном порядке списания средств со счёта плательщика. Одновременно аккредитив может быть отзывным (с возможностью отмены по распоряжению плательщика) либо безотзывным, который отменяется только с согласия получателя.

Чек — документ (ценная бумага), содержащий ничем не обусловленное распоряжение чекодателя своему банку произвести платёж указанной в чеке суммы чекодержателю. Для расчётов чеками клиенту выдаётся лимитированная чековая книжка.

Расчёты с Центральным банком[править | править код]

Для проведения расчётных операций и хранения свободных средств каждому банку открывается корреспондентский счёт в Центральном банке. Представителем Центрального банка выступает расчётно-кассовый центр (РКЦ) территориального управления Центробанка. Каждому банку открывается только один корреспондентский счёт в РКЦ, плата за его обслуживание не взимается, проценты по остатку денежных средств на нём не начисляются.

Платежи с корреспондентского счёта в РКЦ банки осуществляют в пределах остатка средств на счёте. При недостатке средств неоплаченные документы учитываются в составе просроченной задолженности. В течение пяти дней банк обязан пополнить корреспондентский счёт необходимой суммой для ликвидации просроченной задолженности, в противном случае к нему могут быть применены санкции, включая отзыв лицензии. Сумма на корреспондентском счёте — это остаток свободных денежных средств банка, характеризующий устойчивость его финансового состояния.

Расчётно-кассовый центр ежедневно отчитывается перед банком выпиской с корреспондентского счёта с приложением платёжных документов — предоставленных банком для списания средств с корреспондентского счёта и поступивших со стороны в адрес банка. На основании этой выписки банк составляет выписки из расчётного счёта своим клиентам.

Расчёты между коммерческими банками[править | править код]

Для ускорения осуществления расчётных операций клиентов банки могут открывать корреспондентские счета друг у друга (на взаимной основе). При этом применяется следующая терминология:

- Банк-респондент — банк, открывший корреспондентский счёт в другом банке.

- Банк-корреспондент — банк, в котором открыт корреспондентский счёт банка-респондента.

- Корреспондентский счёт ЛОРО — корреспондентский счёт другого банка в рассматриваемом банке (от итал. loro «их») — пассивный счёт.

- Корреспондентский счёт НОСТРО — корреспондентский счёт рассматриваемого банка в другом банке (от итал. nostro «наш») — активный счёт.

При открытии пары корреспондентских счетов каждый банк размещает на таком счёте определённую сумму денег. При получении платёжного поручения клиента на перечисление денежных средств контрагенту, счёт которого открыт в банке-корреспонденте, первый банк списывает сумму платежа с расчётного счёта клиента и зачисляет на корреспондентский счёт второго банка. Одновременно второй банк списывает сумму платежа с корреспондентского счёта первого банка и зачисляет на расчётный счёт получателя.

Поскольку такие платежи часто идут «навстречу» друг другу, суммы на счетах ЛОРО и НОСТРО по корреспондентским отношениям двух банков могут долгое время оставаться сопоставимыми. Однако если между суммами на этих счетах накапливается значительная разница, то это фактически означает бесплатное кредитование одного банка другим. Поэтому такие дисбалансы выравниваются путём перечисления средств через корреспондентский счёт в РКЦ.

Ведение банками корреспондентских счетов друг друга на взаимной основе может являться бесплатным.

- Банковские операции / Ю. И. Коробов. — Москва: Магистр, 2007. — 446 с. — ISBN 978-5-9776-0007-1.

- Ольхова Р. Г. Банковское дело: управление в современном банке. — Москва: КноРус, 2008. — 288 с. — ISBN 978-5-85971-857-3.

- Островская О. М. Банковское дело. Толковый словарь. — Москва: Гелиос АРВ, 2001. — 400 с. — ISBN 5-85438-023-4.

- Ермаков С. Л., Беляев М. К. Банковское дело: занимательно о сложном. — Москва: Вершина, 2008. — 288 с. — ISBN 978-5-9626-0494-7.

- Т. И. Капаева. Учёт в банках. — Москва: ИНФРА-М, 2006. — 576 с. — ISBN 5-16-002583-9.

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Банковский счёт — Википедия

Материал из Википедии — свободной энциклопедии

Банковский счёт — счёт, открываемый банком юридическим или физическим лицам для их участия в безналичном денежном обороте и аккумулировании на счёте безналичных денежных средств для целевого использования.

С 1998 года в РФ используется 20-значный банковский счёт. При этом номер банковского счёта не является номером в математическом смысле. Скорее — это числовой код, в котором заключена информация о свойствах этого счёта.

Номер банковского счёта разбит на 5 групп.

1-я группа состоит из 5 разрядов и указывает на балансовый счёт 2-го порядка, на котором открыт счёт. Правила выбора конкретного балансового счёта регламентируются действующим планом счетов. Балансовый счёт указывает назначение счёта, например, счёт расчётный коммерческого негосударственного юридического лица (40702) или счёт частного вклада, открытый для нерезидента на срок от 181 дней до 1 года 42605. Балансовый счёт 2-го порядка делится в свою очередь на балансовый счёт 1-го порядка (3 символа) и номер счёт второго порядка в первом порядке. В балансовом счёте первого порядка в свою очередь выделяется первый символ, который указывает раздел плана счетов.

2-я группа состоит из 3 символов и указывает на валюту, в которой открыт счёт в соответствии с общероссийским классификатором валют.

3-я группа состоит из одного символа и содержит т. н. ключ счёта, который рассчитывается на основе известного алгоритма[1] с учётом всех остальных цифр счёта, а также БИКа банка, в котором открыт счёт. Этот ключ необходим для того, чтобы программно можно было отлавливать и исключать неизбежные ошибки при ручном вводе счёта, а также ситуацию, когда клиент использует номер счёта одного банка в другом.

4-я группа состоит из 4 разрядов и указывает банковское подразделение, в котором открыт счёт (филиал или допофис). Формирование этой группы должно определяться в учётной политике банка. Если банк не имеет филиалов, то эта группа содержит 0000.

5-я группа состоит из оставшихся 7 цифр и содержит номер лицевого счёта. Эта группа в свою очередь делится на подгруппы, но способ деления зависит от используемого балансового счёта, а также от учётной политики банка.

- ↑ См. Порядок расчёта контрольного ключа в номере лицевого счёта (утв. ЦБ РФ 08.09.97 N 515).

Банковский идентификационный код — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 2 октября 2019; проверки требуют 4 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 2 октября 2019; проверки требуют 4 правки. Для этого термина существует аббревиатура «БИК», которая имеет и другие значения: см. БИК.Банковский идентификационный код, БИК — уникальный идентификатор банка, используемый в платежных документах (платёжное поручение, аккредитив) на территории России. Классификатор БИКов ведёт Центробанк РФ (Банк России).

Банковский идентификационный код представляет собой совокупность знаков, уникальную в рамках платёжной системы Банка России, и имеет следующую структуру:

1−2 разряды слева — код Российской Федерации: используется код «04»;

3−4 разряды слева — код территории Российской Федерации в соответствии с разрядами 1 и 2 «Общероссийского классификатора объектов административно-территориального деления» ОК 019−95 (ОКАТО; далее — ОК 019−95), принятого Постановлением Госстандарта России от 31 июля 1995 г. N 413. Код «00» в указанных разрядах означает, что территория находится за пределами Российской Федерации;

5−6 разряды слева — условный номер подразделения расчётной сети Банка России, уникальный в рамках территориального учреждения Банка России, в составе которого действует данное подразделение расчётной сети Банка России, или условный номер структурного подразделения Банка России: принимает цифровые значения от «00» до «99»;

7−9 разряды слева — условный номер кредитной организации (филиала) в подразделении расчётной сети Банка России, в котором открыт её (его) корреспондентский счёт (субсчёт): принимает цифровые значения от «050» до «999».

Для расчётно-кассового центра или другого подразделения в составе территориального учреждения Банка России, наделённого функциями расчётно-кассового (кассового) центра, в данных разрядах указывается значение «000».

Для Головного расчётно-кассового центра или другого подразделения в составе территориального учреждения Банка России, наделённого функциями Головного расчётно-кассового центра, в данных разрядах указывается значение «001».

Для других подразделений расчётной сети Банка России и структурных подразделений Банка России в данных разрядах указывается значение «002».Повторное использование банковских идентификационных кодов участников расчётов разрешается по истечении календарного года после даты их исключения из Справочника БИК РФ, но не ранее выхода на сводный баланс Банка России по расчётам с применением авизо за указанный календарный год.

Структура БИК и порядок ведения справочника определена в Положении ЦБ РФ N 225−П от 6 мая 2003 г. «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчётную сеть центрального банка Российской Федерации (Банка России)».

Корреспондентский счет - это... Что такое Корреспондентский счет?

- Корреспондентский счет

-

Корреспондентский счет ( Correspondent account) — счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного договора (банковские работники обычно говорят короче: «корсчет»). Чтобы понять этот термин, сначала надо разобраться с тем, что такое корреспондентские отношения и корреспондентский банк. Когда один банк заводит в другом свой счет(он называет его счетом «ностро», то есть «свой счет») , другой заводит в первом свой – счет «востро» (ваш счет). Разумеется,с позиции второго банка все наоборот: первый - «востро», второй — «ностро»). В таких корсчетах отражаются расчеты по поручению и за счет других банков, они пронизывают всю банковскую систему страны и связывают многие ее банки с банками других государств. Каждый коммерческий банк имеет корреспондентский счет в Центральном банке России, что имеет особое значение для денежной системы страны - см. Резервные требования.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Корреспондент

- Кортеж

Смотреть что такое "Корреспондентский счет" в других словарях:

корреспондентский счет — Счет, на котором отображаются расчеты, проводимые одним банком по поручению другого банка. [http://www.morepc.ru/dict/] корреспондентский счет Счет, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на … Справочник технического переводчика

Корреспондентский счет — это счет, открываемый кредитной организацией в учреждениях Центрального банка России или в других банках. Корреспондентский счет в ЦБ открывается коммерческим банком для учета своего имущества, участия в формировании резервного фонда банковской… … Банковская энциклопедия

Корреспондентский счет — счет, открываемый банку в учреждениях центрального банка или в других банках, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного корреспондентского договора. Платежи по… … Финансовый словарь

Корреспондентский счет — Корреспондентский счёт счёт, открываемый кредитной организации (банку) в подразделении центрального банка или в иной кредитной организации. Предназначен для отражения расчётов, производимых одной кредитной организацией по поручению и за счёт… … Википедия

Корреспондентский Счет — См. Счет корреспондентский Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются операции одного банка по поручению и за счет другого на основе договора корреспондентского. К.с. подразделяются на два вида: ностро счет банка в банке корреспонденте и лоро счет банка корреспондента в банке (счет… … Юридический словарь

Корреспондентский счет — (англ. correspondent s account) специальный банковский счет, на котором отражаются расчеты, произведенные одной кредитной организацией по поручению и за счет др. кредитной организации на основе … Энциклопедия права

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — банковский счет, отражающий расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе заключенного корреспондентского договора. К.с. по международным расчетам подразделяются на два вида: счета «Лоро» и счета… … Юридическая энциклопедия

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на основе корреспондентского договора. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

Корреспондентский счет — банковский счет, открытый кредитной организации в подразделении расчетной сети Банка России по месту нахождения головного офиса на основании договора корреспондентского счета;... Источник: Положение об обязательных резервах кредитных организаций… … Официальная терминология