Накопительная часть пенсии что это такое

Как накопить на пенсию: программы негосударственных пенсионных фондов

Теперь у меня свой пенсионный план.

Олег Тихомиров

начинающий инвестор

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Что заплатит государство

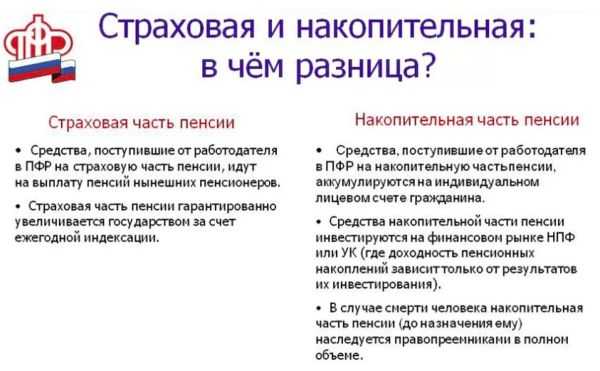

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Что такое негосударственное пенсионное обеспечение

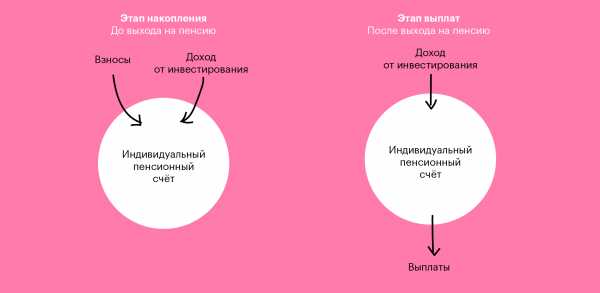

Вторая пенсия, которую я коплю в НПФ, называется негосударственным пенсионным обеспечением — НПО. Схема аналогична пополняемому вкладу: сначала делаете взносы, потом выходите на пенсию, а фонд постепенно платит вам деньги обратно. Фонд инвестирует ваши накопления и в итоге выплатит больше, чем вносили.

На этапе накопления НПФ открывает мне индивидуальный пенсионный счет. Это не тот счет, который числится в Пенсионном фонде России и на котором копится государственная накопительная пенсия, а еще один, дополнительный. Он не имеет отношения к государственному пенсионному фонду. Я делаю туда взносы сам.

Как узнать размер накопительной пенсии

Деньги с этого счета фонд инвестирует в акции, облигации, ресурсы, недвижимость, драгметаллы. Некоторые фонды позволяют даже выбрать стратегию инвестирования. Потом НПФ начисляет мне доход от инвестирования. К моменту выплаты пенсии сумма на счету будет больше, чем сумма моих взносов.

Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ

Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ

Как работает вторая пенсия. На этапе накопления вы ежемесячно платите фонду, а на этапе выплат фонд ежемесячно платит вам. Все это время деньги растут за счет инвестдохода от НПФ Куда и сколько инвестирует НПФ — ищите на его сайте

Куда и сколько инвестирует НПФ — ищите на его сайтеЕсли я захочу забрать деньги на этапе накопления, фонд может взять штраф: я получу меньше, чем внес. Сумма, которую забираю, называется выкупной. Если не доживу до пенсии, штрафа не будет: накопленную сумму наследники получат полностью.

Сколько я заберу при досрочном расторжении

| Прошло | Мои взносы | Инвестиционный доход |

|---|---|---|

| 80% | 0 | |

| 2—5 лет | 100% | 50% |

| > 5 лет | 100% | 100% |

Прошло меньше 2 лет

Инвестиционный доход

0

Прошло 2—5 лет

Инвестиционный доход

50%

Прошло больше 5 лет

Инвестиционный доход

100%

Этап выплат наступит, когда я получу право на пенсию по старости или инвалидности и напишу заявление о выплате в НПФ. Причем для договоров, заключенных до 2019 года, возраст выхода на

Cтраховая и накопительная части пенсии, в чем разница?

Страховая и накопительная пенсия: в чём разница? Каковы условия начисления и выплат этих двух видов пенсионного обеспечения? В данной статье постараемся дать ответ на эти вопросы, часто возникающие после вступления в действие нового пенсионного законодательства.

Что такое страховая часть пенсии

Понятие страховой пенсии впервые появилось в российском законодательстве в конце 90-х годов. В качестве обязательного элемента отечественной пенсионной системы оно было закреплено в 2001 году. После этого положения о страховых пенсиях, порядке их расчёта, формирования и начисления, неоднократно видоизменялись. В современном варианте они были закреплены ФЗ №400, вступившем в действие в 2015 году.

Право на получение страховых пенсионных выплат обладают граждане, отвечающие следующим условиям:

- Достигшие пенсионного возраста, установленного ФЗ №350, имеющие инвалидность, либо потерявшие кормильца.

- Имеющие в своём активе определённое количество баллов ИПК. В 2020 величина индивидуального пенсионного коэффициента должна составлять свыше 16,2 балла.

- Являться участниками системы ОПС, со страховым стажем 10 лет и более. В соответствии с проводимой пенсионной реформой, в ближайшие 5 лет эта минимальная величина постепенно увеличится до 15 лет.

Формируются страховые пенсии из взносов работодателя, которые он, согласно ФЗ №400, обязан уплачивать в ПФ за каждого наёмного сотрудника. Величина взносов с 2015 года составляет 22% от заработной платы работника.

Что такое накопительная пенсия

Накопительная пенсия установлена в 2013 году с принятием ФЗ №424. В отличие от страховой, она больше напоминает накопление сбережений на личном банковском счёте:

- Накопления вносятся на отдельный счёт фонда, и носят именной характер.

- Взносы производятся в добровольном порядке самим гражданином, либо его работодателем. До 2015 каждый работодатель был обязан отчислять 6% от зарплаты своего сотрудника в накопительный счёт в государственном ПФ. Но сегодня накопительные выплаты временно заморожены, и все отчисления с зарплаты граждан идут в страховой фонд.

- Пенсионные сбережения могут накапливаться в любом из нескольких накопительных фондов, по желанию гражданина. На сегодня, кроме государственного ПФ, имеются несколько десятков частных фондов, предоставляющих подобные услуги.

- Внесённые на счёт денежные суммы инвестируются в различные проекты. Доходы от инвестиций фонд вносит на счёт гражданина в виде определённых процентов.

- Держатель счёта вправе самостоятельно распоряжаться накопленными средствами: переводить их в другой фонд, завещать, дарить и т.д.

Право на оформление накопительной пенсии наступает с достижением владельца счёта пенсионного возраста. После обращения в фонд, где открыт его счёт, ему начисляется определённая сумма.

Допускается три вида выплат:

- Вся сумма выдаётся единоразово. Этот вариант допустим, если на счету накоплена сумма, ниже установленного минимального предела.

- Назначаются срочные ежемесячные выплаты, осуществляемые в течении установленного времени, но не менее 10 лет. При этом накопленная на личном счёте сумма делиться на равные части, которые выплачиваются пенсионеру.

- Бессрочные выплаты. Не имеют лимита по времени, и производятся в течение всей оставшейся жизни пенсионера.

Если человек скончался до того, как ему была выплачена вся накопленная сумма, остаток денег переходит к наследникам.

Чем отличается страховая от накопительной части пенсии

Основные отличия страховой пенсии от накопительной состоят в следующем:

- Порядок формирования. С 2015 страховая часть формируется за счёт обязательных взносов работодателя, а накопительная – в добровольном порядке.

- Основания для назначения выплаты. Чтобы получать страховую пенсию, гражданин должен не только достичь пенсионного возраста, но и иметь определённый стаж и минимальное количество ИПК. Для назначения накопительных выплат достаточно наступления возраста, необходимого для выхода на пенсию.

- Страховой счёт носит безличный характер – все отчисления идут в общий бюджет ПФ. Из них выплачиваются пенсии лицам, имеющим на это право уже сейчас. Накопительный счёт открыт на определённого гражданина, и вся накопленная на нём сумма безраздельно принадлежит только ему.

- Человек не имеет права по своему усмотрению распоряжаться страховым пенсионным счётом. В то же время, накопительный счёт он вправе перевести в другой фонд, передать имеющиеся на нём средства по наследству.

Изменения в 2020 году

В связи с начавшейся в РФ очередной пенсионной реформой, в законодательство о страховой и накопительной пенсии внесён ряд изменений. С принятием ФЗ №350 постепенно растёт пенсионный возраст. На конец 2020 она составляет 55 лет и 6 месяцев для женской части населения, и 60 лет и 6 месяцев – для мужской. Также происходит и рост необходимых для начисления страховых выплат баллов ИПК и стажа в системе ОПС.

Согласно принятому правительственному постановлению, рост пенсионного порога не коснётся порядка начисления накопительных пенсий. Оформить их можно по старым нормам – в 55 и 60 лет. Также правительством рассматривается возможность снижения суммы, необходимой для единоразовой выдачи всей накопленной на счету денежной суммы. Отмена моратория на формирование пенсионных накоплений в виде обязательных взносов работодателя в нынешнем году пока не рассматривается.

Кому положена накопительная часть пенсии и как получить?

Пенсия – немаловажное подспорье для пожилых людей, наличие которого позволяет уделять большую часть времени себе и не беспокоиться об отсутствии других источников дохода.

На сегодняшний день в России существует три вида пенсий: государственная, страховая и накопительная. И если с первыми двумя все более или менее понятно, то накопительная пенсия для многих остается не очень понятной вещью.

Давайте попробуем разобраться, кому положена накопительная часть пенсии и что она из себя представляет.

Что такое накопительная пенсия?

Эта разновидность пенсии имеет следующие существенные отличия от государственной и страховой:

- Из обязательной суммы взносов, совершаемых работодателем, 6% выделяется на создание и пополнение накопительной части.

- Работник вправе выбирать, куда инвестировать эту часть денежных средств для ее увеличения. Для этого можно выбрать Пенсионный Фонд, какую-либо управляющую компанию или негосударственный фонд.

- Эту денежную сумму можно получить единовременным платежом сразу после ухода на заслуженный отдых.

- Ее могут получить родственники или доверенные лица пенсионера, в случае его кончины.

Обратите внимание! Ее также можно получить до выхода на пенсию, в случае, если гражданин имеет инвалидность 1-3 группы.

Каким категориям граждан она положена?

Получить накопительную часть пенсии могут граждане, относящиеся к следующим категориям:

- Рожденные после 1966 года и участвующие в системе обязательного страхования пенсии.

Получить ее они могут при соблюдении следующих условий:

— Они осуществляли трудовую деятельность после 2001 года.

— Их возраст считается пенсионным или они обладают правом получать пенсию досрочно.

— Стаж пенсионного страхования превышает отметку в 6 лет. - Ко второй группе граждан, имеющих право получать накопительную часть пенсии, относятся лица, родившиеся в промежутке с 1953 года до 1966 (мужчины) и с 1957 до 1966 года (женщины).

Важно! Наполнение накопительной части у этой группы граждан осуществлялась в период с 2002 года до 2004 включительно. Условие о необходимости превышения страхового стажа в пять лет для них не является актуальным.

- Гражданам, являющимся участниками софинансирования пенсий со стороны государства, также полагается получение накопительной части.

К ним относятся пенсионеры, выделявшие дополнительные денежные средства в Пенсионный Фонд и группа лиц, владеющих сертификатами семейного или материнского капитала, направивших их средства в Накопительный Фонд.

- В случае преждевременной кончины пенсионера до его получения денежных средств со счета, а также до момента изменения размера данной пенсии, накопительную часть могут получить родственники погибшего или лица, являющиеся его приемниками.

Каким образом можно получить накопленные деньги?

Для получения данных денежных средств единым платежом, необходимо обратиться в Пенсионный Фонд вашего города. Для этого вам потребуется иметь при себе следующий список документов:

- ваш паспорт;

- документ, в котором будет указан ваш стаж работы и размер положенной вам пенсии. Его можно оформить в ПФР;

- также вам потребуется страховой номер индивидуального лицевого счета;

- не забудьте взять с собой реквизиты того банка, на счет которого будут произведены выплаты с накопительной части счета.

Время рассмотрения вашего заявления и решения удовлетворить его или нет, составляет до 30 календарных дней. По истечении данного срока вы или получите выплату, или отказ, оформленный в письменной форме, с указанием причин такого решения. По закону, начиная с 2015 года, выплаты производятся не чаще одного раза в течение пяти лет.

Как можно узнать размер накопительной части пенсии?

Информацию, позволяющую получить ответ на этот вопрос, можно получить, воспользовавшись следующими способами:

- Воспользовавшись услугами интернета.

Для этого необходимо пройти регистрацию на официальном сайте Государственных услуг. Это можно сделать из любого места и в любое удобное время. С его помощью вы можете узнать точную сумму вашей накопительной части и воспользоваться другими функциями, предоставляемыми данным Интернет-ресурсом.

Пошаговая инструкция выполнения данного метода:

— Заходим на сайт Госуслуг. В разделе регистрация указываем все необходимые данные о себе и проходим проверку на их достоверность.

— Авторизуемся на сайте при помощи пароля, полученного после регистрации.

— Выбираем вкладку «Пенсионные накопления».

— Нажимаем на кнопку, которая отвечает за выдачу результатов о пенсионных накоплениях. - Пенсионеры, которые плохо дружат с современными технологиями, могут обратиться непосредственно в ПФ по месту проживания. Сотрудники данного учреждения сами зарегистрируют вас на сайте «Государственных услуг» и помогут вам узнать необходимую информацию на месте.

В том случае, если ваши денежные средства находятся в распоряжении какого-либо негосударственного пенсионного фонда или вы участник пенсионной программы, вы можете узнать интересующую вас информацию в офисе этой организации.

Кроме того, существует возможность узнать количество денежных средств на лицевом счете после смерти человека. Для этого родственники или другие близкие ему люди должны обратиться с заявлением в ПФР. С собой нужно иметь следующие документы:

- паспорт родственника;

- свидетельство о смерти;

- страховое свидетельство принадлежащее умершему;

- в случае если накопительная часть была оформлена как наследство, необходимо предъявить документы о родстве с данным человеком.

Вся сумма, которую пенсионер накопил до момента смерти, будет разделена между всеми обратившимися в ПФР родственниками в течение шести месяцев.

Обратите внимание! Если со дня смерти прошло более шести месяцев, накопительную часть можно получить лишь после решения суда.

Что такое накопительная пенсия? Как формируется накопительная часть пенсии? Суть накопительной пенсии :: SYL.ru

Российские депутаты постоянно спорят о том, как правильно поступить с накопительной частью пенсий - теми регулярными месячными отчислениями работодателей в Пенсионный фонд, идущими на формирование индивидуальных пенсионных накоплений. Минтруд стремится к тому, чтобы они стали добровольными, однако Минфин, а также различные независимые экономисты утверждают, что это будет существенный удар по экономике.

Чтобы искусственно увеличить размеры пенсий в нашей стране за счет самих пенсионеров, в 2002 году был принят закон о накопительной части пенсионных выплат. Как формируется накопительная часть пенсии и что она собой представляет, будет описано ниже, а насколько данный шаг эффективен, покажет только время.

Понятие накопительных выплат

Что такое накопительная пенсия? Для того чтобы в этом разобраться, следует ознакомиться с определением страховых отчислений в целом, ведь накопления являются только их частью. Итак, страховые отчисления в ПФ полностью контролируются работодателем и перечисляются им же. Их сумма напрямую зависит от официальной заработной платы, поэтому гражданам для обеспечения собственного будущего выгоднее получать именно белую зарплату, а не в конвертах.

Накопительная же часть может формироваться сразу из нескольких источников. Так, накопительная пенсия пенсионеров растет с каждым отчислением работодателя, личным внесением средств на счет от его владельца или государственным финансированием. Кроме этого, увеличивать размер данной суммы граждане могут с помощью негосударственных учреждений и частных управляющих компаний, которые будут выбраны в качестве хранителей счета и средств.

Начало формирования

Накопительная часть пенсии начала начисляться гражданам сразу после принятия соответствующего закона. Каждый пенсионер вправе выбирать сам систему распределения своих отчислений в течение пяти лет с момента начала ее формирования. Если за это время гражданин не обратился в соответствующие органы, то начисления формируются по автоматической схеме, то есть все средства будут перечислять на страховой счет.

При желании открыть накопительный счет необходимо будет регулярно отчислять средства на него.

Получить выплаты гражданин сможет, как только:

- его возраст достигнет пенсионного;

- размер накопительной части превысит страховую более чем на 5%.

В случае когда к моменту начала выплат страховая часть относительно больше другой, в соответствии с требованиями, то начисляется единовременная выплата из накопительной пенсии. То есть все накопленные деньги гражданин может получить сразу.

Заявка на начало формирований накопительной части рассматривается не более десяти рабочих дней, но по различным условиям страховой компании может длиться дольше.

Что лучше: страховая или накопительная

Страховая и накопительная пенсии позволяют гражданину получать денежные средства для жизни на заслуженном отдыхе, поэтому необходимы и полезны, но имеют определенные весомые различия. Страховая пенсия ежегодно индексируется, а накопительная нет. В это же время накопления могут быть получены единоразово полностью, даже если на этот момент гражданину недостаточно пенсионного стажа. Также эти деньги можно увеличивать за счет инвестирования и передавать по наследству правопреемникам в случае смерти.

Из чего формируется накопительная часть

Чтобы понять, как формируется накопительная пенсия, что такого в ней особенного, следует рассмотреть историю появления данной части пенсии с самого начала. Итак, начались отчисления работодателями в данную часть накоплений только с 2008 года. Из общей суммы налогов с каждого гражданина в Пенсионный фонд поступало только 14% от его заработка. Уже в учреждении эта сумма делилась, вследствие чего образовывалась страховая и накопительная пенсия. На последнюю на тот момент приходилось всего 2%, поэтому накопленные суммы всегда получались маленького размера и выплачивались гражданам единоразово.

Со временем эта часть выплат была увеличена до шести процентов, но граждане были не заинтересованы в ее использовании, поэтому отчисления были приостановлены и должны были выплачиваться владельцам по достижении пенсионного возраста также единоразово. Только несколько лет назад эти выплаты перевели в отдельную категорию.

Государство подогрело интерес граждан к накоплению собственных средств еще и за счет увеличения их уже имеющихся сумм. Так, граждане, имеющие накопительные части размером 2-12 тысяч до 2015 года, получили ее удвоение, а при достижении в это время пенсионного возраста и необращении за выплатой – увеличение в 4 раза.

Как производится расчет

Страховая часть обеспечения сегодня насчитывается с учетом накопленных пенсионных баллов, на величину которых влияет размер официального заработка, и пенсионного коэффициента, на который влияет срок выхода на отдых. Накопительная часть пенсии теперь рассчитывается отдельно. Сделать это можно и самостоятельно согласно утвержденной формуле.

Для нее необходимо знать такие константы, как:

- точный размер суммы на счете;

- приблизительное количество будущих выплат.

Итак, как узнать свою накопительную пенсию с этими данными? Необходимо просто разделить имеющуюся сумму на количество выплат, что даст размер ежемесячной выплаты.

Если размер суммы в данном случае может контролировать сам гражданин, то коэффициент длительности выплат определяется государством. Ранее считалось, что после выхода на пенсию граждане доживают порядка 228 месяцев и расчеты производились согласно этому показателю. Сегодня он увеличился до 240 месяцев, но может быть искусственно уменьшен, что увеличит размер ежемесячной выплаты. Для этого владельцу счета необходимо обратиться за выплатами с него позже установленного срока, но ограничение допускается только до 14 лет.

Данные о сумме накоплений

Негосударственный Пенсионный фонд Сбербанка, накопительная пенсия в котором также возможна, предоставляет своим клиентам информацию о состоянии их счета в режиме онлайн или при личном обращении в любое отделение. Через интернет сделать это проще и быстрее, достаточно на официальном сайте зайти в личный кабинет и проверить сумму на счете.

Чтобы узнать данные лично, потребуется взять с собой:

- паспорт;

- письменное заявление;

- номер счета.

Выписка в таком случае также представится письменно.

Накопительная пенсия НПФ также отображается и на сайте Государственного пенсионного фонда. Можно ознакомиться с ней также в личном кабинете. При его отсутствии следует сначала пройти процедуру онлайн-регистрации.

Государственный ПФ предоставляет данные о сумме накоплений и лично обратившимся гражданам. Для этого также следует написать заявление, предоставить паспорт и страховой номер, выписка выдается в течение 15 минут.

В случае накопления средств в любой организации или Сбербанке, накопительная пенсия отображается у работодателя, поскольку именно он направляет взносы своих работников. Следовательно, получить данные о сумме накоплений можно через бухгалтерию собственного предприятия, предоставив паспорт, данные лицевого счета и заявление.

Выплата

Суть накопительной пенсии в том, что она может получаться гражданами несколькими способами.

Как только гражданин обращается с требованием выплатить ему его накопленные средства, ему необходимо выбрать схему осуществления данной операции:

- пожизненную – ежемесячно на протяжении срока ОВП;

- единовременную – сразу всей суммы одним платежом;

- срочную – ежемесячно на протяжении срока не менее 10 лет, но определенного самим гражданином.

Обе части пенсии выплачиваются гражданам выбранным ими способом:

- через почту;

- через банк;

- через специальную организацию по пенсионным выплатам.

Кто и когда получает выплаты в срок

Чтобы точно знать, рассчитывать ли на выплаты из накопительной системы, гражданам сначала следует ознакомиться с информацией от работодателя. То есть узнать, осуществлял ли он соответствующие отчисления в Пенсионный фонд. Если все в порядке, то при наступлении страхового случая или по достижении пенсионного возраста можно потребовать единоразовую выплату денег со счета. Если после такой выплаты на счету еще останутся средства или они будут накоплены заново, то гражданин имеет полное право потребовать повторно начала их выплат уже по новой причине. Интересно, что период времени, в который человек может обратиться с соответствующим заявлением, государством не ограничивается.

Сроки же получения денег строго регламентируются и должны осуществляться на следующий же день после подачи заявления от гражданина или на следующий рабочий день после его увольнения. Последний вариант соблюдается только при условии, что гражданин предварительно написал заявление в течение месяца после увольнения.

Досрочное получение

Досрочно всегда выплачивается:

- накопительная пенсия умершего;

- накопления при установлении инвалидности владельца счета.

В случае смерти владельца денег его получателями накоплений становятся прописанные в завещании лица, указанные в ПФ правопреемники или прямые наследники, но только в случае оформления прав в течение полугода со дня смерти.

Кроме этого, граждане, у которых по достижении пенсионного возраста не хватает баллов или после потери кормильца, могут также получить накопления в качестве единоразовой досрочной выплаты. Обязательной процедурой однократной выплаты является и наличие на счету суммы начислений, меньшей пяти процентов от трудовых выплат.

Увеличение доли накоплений

Если выходит больше предусмотренного законом накопительная пенсия, Пенсионный фонд может самостоятельно перевести лишнюю сумму в облигации или акции предприятий. Во множестве случаев такой ход помогает гражданам только увеличивать свою прибыль в дальнейшем, но если нет желания инвестировать собственные деньги в экономику, то следует следить за состоянием своего счета и избегать превышения на нем допустимой суммы.

Управление накоплениями

Что такое накопительная пенсия, уже понятно, она может и должна полностью контролироваться своим собственником. Для этого при выборе такой системы пенсии гражданину сразу же придется делать выбор в пользу управляющей компании для своих денежных средств. Осуществляется это с помощью написания соответствующего заявления в ПФ. Выбрать на данном этапе можно УК с договором с ПФ, НПФ или ГУК (государственную управляющую компанию).

Если гражданин выбирает государственные учреждения, то он остается на учете в них, но при работе с негосударственными получает возможность большего заработка с уже имеющихся на счете средств. В любом случае, чтобы получить гарантию квалифицированного обслуживания, при выборе следует руководствоваться данными о периоде деятельности учреждения, не будет лишним также изучить отзывы о компании.

Кроме этого, нужно обратить внимание на:

- количество клиентов компании;

- финансовые показатели;

- позиции в независимом рейтинге.

Если гражданин пользовался услугами государственной компании и решил перевести свои накопления в негосударственную или наоборот, ему необходимо сначала заключить договор с организацией, которая только планируется как обслуживающая, а затем написать заявление о переводе средств в действующем учреждении. Для этого понадобится иметь с собой только паспорт и страховой номер счета. На первый взгляд все просто, только ждать перевода потребуется очень долго. Дело в том, что согласно законодательству процедура осуществляется только в году, следующем за тем, в котором было написано заявление, и сроком до конца марта.

Пользоваться такой услугой можно хоть каждый год, но без потерь осуществить ее можно только раз в пять лет. Риск для граждан составляет и то, что при переводе средств в убыточном периоде они могут перейти в новую компанию в меньшем объеме, восстановить который будет невозможно.

Использование накоплений

Пенсионный фонд, накопительная пенсия в котором распределяется по желанию самих граждан, предоставляет своим клиентам несколько вариантов развития дальнейших событий, которые напрямую зависят от использования накопительной части сегодня.

В первую очередь граждане могут просто отказаться от таких отчислений изначально. Этот ход дает им возможность получать больше пенсионных баллов для начисления страховой части в дальнейшем, ведь размер налога не меняется, а его доля возрастет.

Получать прибыль с обязательных отчислений, а не только со свободных средств с помощью инвестирования накоплений в НПФ. Прибыль с них всегда очевидна и порой может превышать ставки по депозитам.

Несмотря на очевидную прибыль многие боятся доверять свои средства негосударственным учреждениям и предпочитают им строго регламентируемые компании. Конечно, рассчитывать на высокую прибыль с них нет смысла, порой она с трудом превышает инфляцию.

В любом случае следует учитывать, что выбор в пользу накопительных выплат осуществляется только однажды, а вот вернуться исключительно на страховую систему можно в любой момент.

Остановка отчислений: постоянная или временная

Перестала выплачиваться накопительная пенсия, что такое случилось? Дело в том, что ее получение и распределение также имеет определенные ограничения, с которыми следует ознакомиться заранее.

Выплаты могут быть приостановлены в случае, когда:

- гражданин умер или признан пропавшим без вести;

- гражданин потерял права на получение накоплений, что может произойти из-за предоставленных ранее противоречащих сведений или средств;

- при непредоставлении документа, подтверждающего вид на жительство, по требованию государства;

- по истечении полугода с момента временного приостановления выплат;

- гражданин сам отказался от назначенной суммы накоплений в пользу других выплат.

В зависимости от обстоятельств выплаты могут останавливаться прямо с момента объявлений об этом или с начала следующего за этим месяца.

Возобновить же выплаты в дальнейшем гражданин может только после личного обращения в ПФ с соответствующим заявлением.

В завершение всего вышесказанного следует отметить, что на сегодняшний день в стране свои услуги по накоплению пенсий граждан предлагают более трехсот негосударственных фондов, которые вправе вести собственную рекламную деятельность. Также вниманию граждан предлагаются услуги почти пятидесяти государственных управляющих компаний. При необходимости узнать больше о деятельности любой из организаций достаточно просто зайти в интернет, поскольку все их финансовые положения публикуются для свободного доступа в обязательном порядке.