Обратная ипотека что это такое

Обратная ипотека — Википедия

Материал из Википедии — свободной энциклопедии

Обратная ипотека — это механизм монетизации имеющегося у владельца жилья. По своей сути это особый необслуживаемый кредит (заём) под залог имеющейся у пенсионера недвижимости. Основной долг по займу и все начисляемые проценты периодически капитализируются (не выплачиваются кредитору) и возвращается только после смерти пенсионера за счёт продажи жилого помещения[1].

Обратная ипотека возникла больше столетия назад, но значительного распространения не получила в силу наличия высоких рисков (банк опасается, что долг заёмщика в какой-то момент превысит стоимость недвижимости. Заёмщик боится, что банк выселит его и отберет единственную недвижимость).

В 90-х годах экономисты многих стран обратили внимание на эффект старения нации, когда в их странах значительно росла доля пенсионеров, которые при выходе на пенсию резко сокращали потребление товаров повседневного спроса (не формирующих инфляцию, но значительно снижающих спрос товаров и услуг локальных производителей).

Понимая ограниченность любой пенсионной системы, экономисты стали искать способы, «как» повысить уровень потребления (в т. ч. улучшить качество жизни) граждан старшего пенсионного возраста с целью стимулирования экономического роста. Во многих странах уже начинались различные пенсионные реформы, которые предусматривали в том числе формирование накопительной части за счет сбережений граждан. Идеальной формой самостоятельного накопления граждан являлась имеющаяся у них недвижимость (недвижимость есть «уже сейчас» и не надо ждать накопления новых сбережений), в связи с чем многие страны вновь обратили внимание на механизм обратной ипотеки.

В некоторых странах, экономики которых основаны на стимулировании потребления, обратная ипотека относится к категории государственных программ, целью которых является рост потребления экономически пассивной части населения (пенсионерами) — получаемые средства через механизм обратной ипотеки бессмысленно сберегать и скорее всего будут направлены на внутрирегиональное потребление товаров и услуг (в первую очередь медицинских).

Наиболее распространение обратная ипотека получила в США, Великобритании и Австралии.

В Российской Федерации в тестовом режиме выдачу обратной ипотеки осуществляло ОАО АРИЖК

Эксперты выделяют следующие факторы, определяющие спрос на обратную ипотеку[3]:

- Мобильность, то есть готовность или нежелание граждан старшего возраста переезжать с привычного им места в жилье с меньшими финансовыми характеристиками (продать имеющееся жилье и купить дешевле, разницу направив на собственное потребление).

- Желание оставить наследство. Эксперты условно выделяют «восточную» и «западную» ментальность при обсуждении проблем наследства. «Восточной» характерна готовность оставить наследство «кому угодно», даже если наследник не помогает финансово. «Западная» подразумевает раздельное ведение хозяйства разными поколениями семьи и минимальную финансовую поддержку друг друга. В России «западная» ментальность все более характерна для Москвы и Санкт-Петербурга.

- Превентивное (precautionary) сбережение. Согласно наиболее популярной схеме пенсионных реформ (государственная пенсия есть страховка от бедности и гарантирует лишь минимальные выплаты, основу составляют корпоративные пенсии и собственные пенсионные накопления граждан), «недвижимость» идеально укладывается в категорию «собственные накопления» граждан, поскольку характеризуется [обычно] предсказуемым ростом стоимости и позволяет в трудоспособные годы вкладываться в комфортные покупки, а при выходе на пенсию либо реализовать недвижимость (с целью переезда, см.п.1), либо монетизировать имеющееся жилье через механизм обратной ипотеки.

- Налогообложение и коммунальные платежи. В ряде стран рост расходов на обслуживания своего жилья (коммунальные платежи и налогооболожение) достаточно часто превышает по скорости индексирование пенсионных выплат, что создает условия для потери жилья пенсионером. Обратная ипотека может являться действенным решение увеличения «доходов» пенсионера (доходы взято в скобки, поскольку данные выплаты по экономической сути не являются доходами).

- Репутация кредиторов. Поскольку обратной ипотеке, как любому кредитному продукту, свойственен ряд рисков, то репутация кредитора (готовность его к диалогу с заемщиком-пенсионером) существенным образом определяет выбор пенсионера (учитывая факт, что закладываемое жилье в большинстве случаев является единственным для проживания)

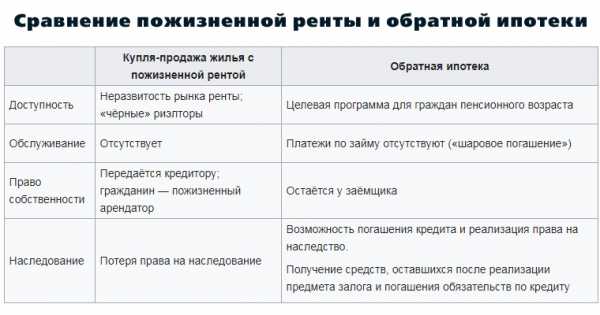

Обратная ипотека и альтернативные инструменты[4][править | править код]

| Кредит под залог имеющегося жилья | Купля-продажа жилья с пожизненной рентой | Обратная ипотека | |

|---|---|---|---|

| Доступность | Барьеры стандартов андеррайтинга (возраст заёмщика; уровень доходов) | Неразвитость рынка ренты; «чёрные» риэлторы | Целевая программа для граждан пенсионного возраста |

| Обслуживание | Недостаточность текущих доходов для внесения платежей по кредиту | Отсутствует | Платежи по займу отсутствуют («шаровое погашение») |

| Право собственности | У заёмщика | Передаётся кредитору; гражданин — пожизненный арендатор | Остаётся у заёмщика |

| Наследование | Наследование всех неисполненных обязательств — обязанность погасить кредит за родственника | Потеря права на наследование | Возможность погашения кредита и реализация права на наследство. Получение средств, оставшихся после реализации предмета залога и погашения обязательств по кредиту |

Программы поддержки малоимущих граждан[править | править код]

История государственной поддержки рынка обратной ипотеки в США началась с государственных программ целевых займов. Многие правительства штатов и местные администрации США по сей день имеют программы целевых займов малоимущим престарелым под залог недвижимости с пожизненной отсрочкой платежа (Scholen, 1991[5]). Эти займы фактически являются обратными ипотеками, где в роли кредитора выступает правительство штата или местная администрация.

Займы выдаются с целью осуществления необходимого ремонта жилья и уплаты налогов на недвижимость. Администрированием подобных программ занимаются местные департаменты жилья.

Эксперты выделяют пять форм выплат по обратной ипотеке[6]:

| № | Форма выплаты | Применение и особенности | Дополнительные риски и особенности |

|---|---|---|---|

| 1. | Единовременно | Для проведения дорогостоящих операций или реконструкции дома | По совокупному денежному потоку заёмщик получит минимальную сумму (все съедят проценты начисляемые на большой базис. Риск нехватки средств на обслуживание своей недвижимости в будущем) |

| 2. | Ежемесячно равными платежами в течение фиксированного срока (обычно 10 лет) | Применяется для осуществления регулярного патронажа | Максимальная сумма выплаты заёмщику (минимальный базис, прогнозируемость потока для кредитора) |

| 3. | Ежемесячно равными платежами в течение бесконечного срока | Применяется для осуществления регулярного патронажа | |

| 4. | Произвольный график (кредитная линия) | Выборка осуществляется по мере возникновения потребностей у заёмщика (обычно, ремонт дома) | Требует постоянного пересчёта лимита выдачи. Существует риск отказа в выплате из-за переоценки недвижимости |

| 5А. | Ре-ипотека | Применяется в случае выхода на пенсию заёмщика по классической ипотеке (в том числе, если кредитный договор это допускал) | Гасится классическая ипотека (остаток долга), а оставшиеся средства в пределах лимита выдачи выдаются по любому из 4-х предыдущих графиков |

| 5Б. | Обратная ипотека с переездом | Популярна в США и Франции, когда пенсионеры при выходе на пенсию готовы переезжать в прибрежные регионы | Новое жильё становится предметом обратной ипотеки. |

- Изменение стоимости фондирования (процентный риск). Ключевой фактор риска, поскольку доступность обратной ипотеки значительным образом зависит от стоимости ресурсов. Расчёты АРИЖК показывают, что при ставках выше 9 % годовых обратная ипотека перестает быть востребованной у граждан (значительную часть стоимости съедают капитализируемые проценты). в США с целью снижения рисков кредиторов принята специальная государственная программа страхования (HECM), гарантирующая кредиторам безубыточность (выкуп закладной при достижении соотношения кредит/залог уровня 98 %)

- Возраст входа в программу и пол заемщика. Основываясь на таблицах дожития кредитор и стоимости фондирования кредитор обратным счётом рассчитывает кредитный лимит, который может быть открыт заемщику при его возрастных характеристиках. Чем старше возраст заемщика, тем больший лимит заимствования может быть открыт для гражданина. Для совместнопроживающих пенсионеров расчет делается по прогнозу наибольшего дожития.

- Риск недостоверной оценки объекта недвижимости. Один из ключевых факторов риска, поскольку определит базис всех последующих расчетов (включая установление кредитного лимита)

- Риск нецелевого использования выделенных средств. По своей сути данный риск минимален, однако он становитс актуальным, если у заемщика недостаточно средств для обслуживания своего жилья (налоги, коммунальные платежи).

- Риск пережития заёмщиком расчётного (статистического) срока жизни. Главный фактор риска, поскольку кредитор не в состоянии формировать специальные резервы в случае досрочной смерти другой части заемщиков. Учитывая общую тенденцию роста уровня жизни граждан, успехи медицины и тот факт, что граждане, вступающие в обратную ипотеку в среднем живут лучше (улучшают своё потребление), при формировании продукта требуется высокая точность актуарных расчетов. Для минимизации данного риска применяется страхование (в США по программе HECM страхованием данного риска для отдельных категорий населения занимается FHA)

- Риск падения (не роста) цен на недвижимость сверх ожидания. Обычно кредитор закладывает некий темп роста цен на недвижимость во времени. В США в программе HECM в модели заложен 5 % ежегодный прирост цен на недвижимость. Однако кризис 2008—2009 года вынудил существенно корректировать данную модель. Для минимизации данного риска применяется страхование (ответственности заемщика по договору).

- Ненадлежащее качество обслуживания недвижимости (особенно для случаев выборки средств на границе полного лимита долга)

- Кросс-дефолт по иным обязательствам (например, неуплата налогов)

Факторы риска, влияние которых пока не изучено[править | править код]

- Совместное проживание заёмщиков (предположительно, увеличивает срок жизни)

- Удлинение срока жизни заёмщиков по обратной ипотеке в сравнении со статистикой за счет повышения качества жизни

Учитывая долгосрочный характер заемного обязательства в обратной ипотеке, кредитор должен обеспечить собственную защиту от процентного риска. Наиболее эффективным инструментом защиты является переупаковка кредитов в ипотечные ценные бумаги и предложение их инвесторам на фондовом рынке.

Опыт выпуска ипотечных ценных бумаг по обратной ипотеке существует только в США. Сделки секьюритизации обратной ипотеки получили название HMBS. Первая сделка секьюритизации была в 1999 году банком Lehman Brothers и имела инвестиционный рейтинг от Moodys и S&P.

В США была принята стратегия развития рынка HMBS, которая предусматривала стимулирование государством развития данного рынка:

- на ранних стадиях развития продукта основной объём выдаваемой обратной ипотеки частными кредиторами немедленно выкупался полугосударственной компанией Fannie Mae, что позволило частным компаниям нарастить объемы

- в последующем (2007) состоялся переход от выкупа кредитов к выпуску ипотечных ценных бумаг с предоставлением «обновленной» страховки Federal Housing Administration (FHA) по компенсации риска полноты и гарантии компенсации риска своевременности платежей по облигациям со стороны Ginnie Mae. Первая сделка HMBS со страховкой FHA была проведена в 2006 году.

Обычно, HMBS выпускаются по схеме Z-Bond — уплата тела облигации и всех процентов единовременно в конце срока. По состоянию на начало 2011 года ключевым консультантом по состоянию является Merrill Lynch, крупнейшим брокером — Bank of America, объём выпуска HMBS оценивается в $21 млрд

Поскольку HMBS зависят только от одного фактора риска (изменение цен на рынке недвижимости) в отличие от классических MBS (где существует еще и риск дефолта заемщика), то считается, что HMBS есть более надежные ценные бумаги. Однако эта теоретическая повышенная надёжность пока никак не отражается на их доходности (сопоставима с MBS).

что это такое, каковы ее условия, преимущества и недостатки, реализуется ли программа в России?

Механизм обратной ипотеки предполагает подписание договора о передаче недвижимости в залог в обмен на пожизненные выплаты со стороны залогодержателя. Этот механизм является достаточно распространенным в США и Великобритании и пользуется там широкой популярностью. Обратная ипотека уже реализовывалась в России в качестве пилотного проекта, и о необходимости ее повторной реализации неоднократно упоминалось Правительством.

Содержание статьиПоказать

Что такое «обратная ипотека» и каковы ее условия

Обратная ипотека существенно отличается от стандартного ипотечного кредита. При обычной ипотеке заемщик получает кредит в банке на покупку недвижимости, при этом покупаемая квартира становится предметом залога.

Механизм «обратной ипотеки» предполагает подписание договоренности между владельцем недвижимости, банком или иным финансовым учреждением относительно передачи квартиры в залог в обмен на пожизненные выплаты от залогодержателя. После смерти залогодателя залог переходит в собственность банка.

При стандартной ипотеке клиент платит банку деньги за купленную квартиру, при обратной ипотеке – банк выплачивает клиенту определенную денежную сумму за квартиру.

Обратная ипотека в России в 2020 году

В 2020 году выдача обратной ипотеки в России не производится и пока внятных механизмов ее реализации не разработано.

В России подобный инструмент был запущен в 2012 году через дочернюю структуру АИЖК – АРИЖК (Агентство по ипотечному жилищному кредитованию – Агентство по реструктуризации ипотечного жилищного кредитования). Программа обратной ипотеки тогда предполагала следующие условия:

- Она предоставлялась пенсионерам в возрасте от 60 лет (первоначальная версия проекта предполагала возраст не менее 68 лет). Именно в этот период доходы пенсионеров обычно снижаются, тогда как расходы на медицинское обслуживание и медикаменты растут.

- Сумма займа могла достигать 80% от стоимости недвижимости.

- Процентная ставка по ипотеке могла быть зафиксирована на уровне 9% в год.

- Финансирование выплачивалось ежемесячно или единовременно. При ежемесячной оплате предполагались транши в течение 10 лет.

- Величина выплат зависела от возраста заемщика: чем он старше, тем большая сумма выплат предполагалась.

- Сумма выплат также зависела от региона, в котором находилась квартира. За двухкомнатную квартиру в Москве могли доплачивать до 35-40 тыс. р. ежемесячно. В регионах плата ввиду более низкой стоимости недвижимости была более скромной.

Дополнительными требованиями к пенсионерам являлись: наличие российского гражданства, отсутствие нетрудоспособных иждивенцев на попечении заемщика, отсутствие задолженности по коммунальным услугам, отсутствие других собственников у квартиры (имущество в долевой собственности в залог не принимается).

Отдельные требования предъявлялись не только к получателю денежных средств, но и к недвижимости. Квартира должна была быть ликвидной: расположена в доме с количеством этажей не менее 4, не находиться в залоге и под арестом, не быть расположенной в домах под снос и в аварийном фонде, в квартире с газовой колонкой.

Программа обратной ипотеки в данном контексте могла бы стать альтернативой договору пожизненной ренты.

Проект так и остался в стадии тестирования и не получил реального распространения.

В 2017 году Правительство вновь указывало на возможность реализации подобного механизма, обозначив, что в качестве залога допускается использование движимого и недвижимого имущества. Это могло бы выступать мерой поддержки малоимущих граждан. Граждане продавали бы свою квартиру государству, а взамен получали единовременные или ежегодные выплаты. После смерти владельца квартиры имущество должно было перейти государству.

Таким механизмом могли бы воспользоваться граждане, которые имеют квартиру в собственности, но в силу различных обстоятельств утратили возможность заработка.

Сроки для запуска обратной ипотеки не были обозначены, как и то, какая именно инстанция станет ответственной за развитие обратной ипотеки в РФ. Предполагалось, что это будут финансовые организации, выдающие ипотечные кредиты по стандартам АИЖК.

По мнению специалистов банковского сектора, обратная ипотека могла бы стать не только мерой поддержкой малоимущих, но и оказала поддержку банкам в условиях роста ипотечной задолженности. Можно было бы внедрять схему обратной ипотеки при подписании стандартного кредитного договора. Когда заемщик переставал платить по ипотеке, платежи могло бы вносить за него государство, а к завершению срока договора недвижимость переходила в государственную собственность. В то же время у граждан сохранялась бы возможность совершения обратного выкупа с помощью компенсации государственных расходов.

Но пока обратная ипотека не очень интересна российским банкам, как инструмент, ввиду нестабильной ситуации на рынке недвижимости: сложно спрогнозировать, насколько выгодно будет продана в перспективе приобретенная в собственность квартира банком. Поэтому без государственного стимулирования обратная ипотека вряд ли получит свое реальное воплощение в РФ.

Оформление ипотеки в 2020 году

Оформление ипотеки в 2020 годуМеханизм выдачи обратной ипотеки в мире

Обратная ипотека зародилась в 1960-х годах в США. Сегодня в мире нет единого механизма реализации программы обратной ипотеки. Стандартная схема, которая применяется в США и Европе, следующая:

- Собственник обращается в кредитную организацию и оформляет договор о регулярных выплатах за квартиру (дом) с учетом ее оценочной стоимости.

- После того как выплаты достигнут определенного лимита, недвижимость переходит в собственность банка. Но бывший собственник сохраняет право на дальнейшее проживание в квартире, хотя ему и предстоит платить банку ежемесячную ренту.

Размер кредита по обратной ипотеке никогда не достигает 100% от оценочной стоимости. Обычно он находится в диапазоне 50-85%.

Другой вариант – это, по сути, пожизненная обратная рента, когда банк выплачивает стоимость квартиры до смерти заемщика. Заемщик все это время сохраняет право пользования квартирой.

В любом случае в мире в данных договорах не участвует государство (как это планировалось в РФ): механизм реализован частными компаниями.

Типичный клиент программы обратной ипотеки в США – представитель среднего класса. Предпочтение отдается пожилым гражданам в возрасте примерно на 10 лет меньше, чем средняя продолжительность жизни. Договор подписывают с одинокими жителями, не имеющими наследников.

За досрочное расторжение сделки для заемщика обычно предусмотрены крупные штрафы.

Преимущества и недостатки

Обратная ипотека – это достаточно неоднозначный финансовый инструмент, который имеет свои преимущества и недостатки.

В числе преимуществ обратной ипотеки можно отметить:

- Это дополнительный источник выплат, который позволяет достойно жить на пенсии, если поддержки ждать не от кого.

- Банку ничего платить не требуется. Но обычно обязательным требованием является страхование предмета залога от рисков его повреждения или гибели.

- Пенсионер может продолжать проживать в квартире вплоть до смерти.

- Сохраняется право собственности на залог.

- Не нужны справки о доходах и трудоустройстве.

- Кредитная история заемщика не имеет никакого значения.

Недостатками обратной ипотеки являются:

- После смерти заемщика залоговое обеспечение переходит к банку, поэтому наследники ничего не получат (кроме невыплаченного остатка за квартиру по договору).

- Высоки риски мошенничества: недобросовестные организации могут обманом заставить подписать пенсионера договор, смысл которого останется не до конца понятен.

- При наличии задолженности по коммунальным услугам растут риски выселения заемщика.

- При оформлении обратной ипотеки есть вероятность, что стоимость оценки квартиры, комиссионные сборы и прочее предстоит оплачивать заемщику.

- Отсутствует государственная поддержка, требуются изменения в законодательстве для реализации программы.

Таким образом, обратная ипотека – это механизм, предполагающий единовременные или ежемесячные выплаты в пользу владельца недвижимости со стороны банка в обмен на получение статуса собственника после смерти владельца. В России механизм действия обратной ипотеки был разработан в 2012 году, но так и не приобрел практического воплощения. Предполагалось, что он станет мерой поддержки малоимущих. Выплаты по обратной ипотеке могут быть единовременные или ежемесячные. Возвращать выплаченные банком средства заемщику не нужно.

Юрист-консультант общей практики

Работает ли обратная ипотека в России?

— Что вы можете сказать об «обратной ипотеке»? Есть ли фактически она сейчас в Москве и через какие институты реализуется?

primagefactory/Depositphotos

primagefactory/Depositphotos

Отвечает эксперт по кредитным продуктам портала «Банки.ру» Инна Солдатенкова:

Механизм «обратной ипотеки» предусматривает заключение договора между владельцем жилья и банком (либо иным финансовым учреждением) о передаче недвижимости в залог с условием пожизненных выплат со стороны залогодержателя и переход залога в его собственность после смерти залогодателя. На сегодняшний день данная программа широко распространена в США. В России же подобный инструмент был запущен в 2012 году дочерней структурой АИЖК Агентством по реструктуризации ипотечных жилищных кредитов (АРИЖК), которое сейчас называется Агентством финансирования жилищного строительства» (АФЖС). На тот момент «обратная ипотека» предоставлялась пенсионерам в возрасте от 60 лет, максимальная сумма займа составляла 80% от стоимости жилья, а ставка — 9% годовых. Финансирование могло быть получено единовременно либо переводилось ежемесячно равными траншами в течение 10 лет. При этом размер выплат зависел от возраста заемщика.

В апреле текущего года Правительство РФ объявило о возможности реализации такого механизма и обозначило, что в качестве залога может быть использовано как движимое, так и недвижимое имущество и что данная программа будет доступна для малоимущих граждан. Однако сроки разработки и запуска «обратной ипотеки» пока не озвучены. Неизвестно также, какой из институтов будет ответственен за ее развитие, но, вероятнее всего, все сведется к уже упомянутому АФЖС. Банки, через которые будет осуществляться кредитование, также не определены, но можно предположить, что ими станут агенты, которые сейчас выдают ипотеку по стандартам АИЖК (Бинбанк, Росэнергобанк и прочие).

Отвечает управляющий партнер Rezidential Group Эмиль Захаряев:

«Обратная ипотека» — это довольно неоднозначный инструмент. Изначально его предполагали направить на заемщиков, у которых были длительные проблемы с обслуживанием ипотечных кредитов, затем в эту программу включили пенсионеров старше 60-65 лет, у которых не было наследников.

Суть обратного ипотечного кредита заключается в том, что клиент передает собственную квартиру в залог банку. Для этого предварительно оценивается ее ликвидность. Впоследствии заемщик ежемесячно получает денежные средства в определенном размере кредитного лимита, а после смерти собственника квартира переходит в пользование, владение и распоряжение залогодержателя.

«Обратную ипотеку» можно назвать достаточно «гуманизированным» финансовым инструментом, позволяющим помочь малообеспеченным или проблемным группам граждан, особенно в условиях макроэкономической нестабильности. Юридически такой вид ипотеки имеет альтернативу — пожизненную ренту.

Что касается возможной востребованности «обратной ипотеки», то нельзя сказать, что такая форма ипотечного кредитования станет популярной в нашей стране. Розничным банкам она неинтересна по двум причинам. Первая — это рыночная нестабильность цен: когда квартира выходит на рынок после смерти заемщика, банк может выручить за нее меньшую сумму, чем ожидалось прежде. Вторая причина — такой кредит, в целом, неинтересен банку, поскольку сумма процентов и прибыли будет получена только по окончании срока договора. При этом уже сейчас банк должен выполнять платежи по выданному кредиту, так что будущую прибыль можно причислить к слишком «длинным деньгам».

Отвечает д. э. н., профессор, заведующий кафедрой «Ипотечное жилищное кредитование и страхование» Финансового университета при Правительстве РФ Александр Цыганов:

«Обратная ипотека» обсуждается в России с начала 2010-х годов. Данная программа интереснее договора ренты или переезда в социальную квартиру тем, что после смерти собственника его наследники могут рассчитаться с банком по кредиту с учетом реально выплаченных средств и вернуть квартиру. Услуга в настоящее время распространена в Северной Америке и вызывает интерес в нашей стране.

В 2012 году в ряде российских регионов силами существовавшего в то время ОАО «Агентства по реструктуризации ипотечных жилищных кредитов» (АРИЖК) реализовывался пилотный проект по предоставлению «обратной ипотеки». Программа была востребована, пенсионеры интересовались данной услугой, но большинство вопросов сводилось к тому, имеет ли «обратная ипотека» статус государственной программы или публичной поддержки администрации региона.

Последующий анализ проекта АРИЖК показал, что главным сдерживающим фактором развития «обратной ипотеки» в России является высокая стоимость привлечения финансовых ресурсов и, как следствие, высокая процентная ставка. Уровень в 9-10% годовых является критическим. И это вполне объяснимо — чем выше стоимость привлечения средств, тем ниже будут выплаты, а это означает, что подспорья к пенсии не получится.

Отвечает аналитик ГК «ТелеТрейд» Марк Гойхман:

В России, согласно первоначальной задумке Министерства финансов, «обратная ипотека» призвана решить комплекс задач. Во-первых, это борьба с бедностью за счет использования малоимущими гражданами своего жилья для получения денег. Во-вторых, выплаты банкам по проблемным кредитам заемщиков, ставших неплатежеспособными.

Сразу стоит отметить, что пока программа реально не работает. В апреле 2016 года Минфин лишь анонсировал возможность ее проведения. Предыдущая попытка запустить подобный проект предпринималась в 2012 году, но тогда все ограничилось лишь пробным этапом. Возобновление реализации идеи, очевидно, связано с двумя факторами. Во-первых, в последнее время из-за кризиса резко снизился уровень реальных доходов россиян. По данным Росстата, в 2015 году 13,4% населения имели доходы ниже прожиточного минимума, тогда как еще в 2014 году эта цифра составляла 11,2%. Во-вторых, обострилась и проблема невыплат по ипотеке. Статистика ЦБ РФ показывает, что на 1 мая 2016 г. просрочены 5,3% суммы ипотечных жилищных кредитов. В этом случае «обратная ипотека» действительно могла бы помочь, но ее трудно организовать в России, так как банкам она невыгодна. Все дело в том, что у них нет ресурсов для длительного финансирования с возвратом дохода лишь через много лет после продажи недвижимости. Тем более что жилье может и упасть в цене. В этой ситуации у государства значительно больше возможностей, поэтому и предполагается, что институтом обратной ипотеки станет АИЖК. Однако сложности в организации и множество неразрешенных вопросов пока не дают реально запустить программу.

Текст подготовила: Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Минфин хочет запустить в России обратную ипотеку

Как отказаться от страхования, оформляя ипотеку?

Какие права у арендатора при аренде с последующим выкупом?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как в России работает "обратная ипотека"?

Работа: Как в России работает "обратная ипотека"?

10.10.2012

Агентство по реструктуризации ипотечных жилищных кредитов тестирует новый механизм финансовой поддержки пенсионеров

МОСКВА, 8 октября - РИА Новости. Пенсии в России не такие большие, как хотелось бы, и зачастую одиноким старикам живется непросто. Чтобы облегчить им жизнь, Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК) отрабатывает в тестовом режиме новый механизм финансовой поддержки пенсионеров, аналогов которому на российском рынке нет. Особенно этот механизм актуален для одиноких пожилых людей, которым просто неоткуда ждать помощи. О том, как работает "обратная ипотека" в России, рассказал РИА Новости председатель совета директоров ОАО "АРИЖК" Андрей Языков.

Квартира, которая кормит пенсионера

"Обратная ипотека" - это новый для России ипотечный механизм, направленный на улучшение условий и повышение качества жизни граждан пенсионного возраста за счет имеющегося у них жилья.

Работает он следующим образом: одинокому пожилому человеку под залог его квартиры выдается специальный займ, который в зависимости от возраста заемщика может составить до 80% от рыночной стоимости квартиры. В отличие от обычных кредитов, погашать займ каждый месяц не нужно. Сумма займа вместе с процентами отдается после смерти пенсионера за счет продажи его квартиры, т.е. пенсионер только получает средства по согласованному графику под залог своего жилья.

В настоящее время "обратная ипотека" в РФ действует в тестовом режиме и на следующих условиях – пенсионер может получить либо всю сумму кредита единовременно, либо ежемесячно равными частями в течение 10 лет. Процентная ставка составляет 9% годовых.

В будущем предполагается расширение и сроков, и возможных графиков выдачи средств, в том числе предполагается ввести индексацию выплат.

В "обратной ипотеке" есть ряд преимуществ, которые делают ее безопасным и прозрачным механизмом:

- квартира остается в собственности пожилого человека до конца жизни, то есть никто не может выселить заемщика "на улицу" даже в том случае, если пенсионер проживет больше 10 лет. Если в качестве заемщиков выступает супружеская пара пенсионного возраста, это право сохраняют за собой оба супруга. В случае смерти одного из супругов, квартиру также никто не имеет право отобрать.

- заемщик и/или его родственники могут в любой момент выйти из "обратной ипотеки", погасив долг и начисленные по нему проценты.

- у заемщика есть возможность получить всю сумму займа сразу и не беспокоиться, что ему что-то не доплатят.

Чем старше – тем богаче

Пока "обратная ипотека" работает в тестовом режиме, займы выдаются только в городах с населением от 500 тысяч человек (в том числе и в Москве), поскольку цены на жилье в них наиболее прогнозируемы. Требования к жилью ограничены квартирами в многоэтажных домах (более 4-х этажей).

Получить кредит по "обратной ипотеке" можно начиная с 60 лет, но здесь есть небольшой нюанс – чем старше заемщик, тем большую сумму выплат он может получить. Поэтому вступление в "обратную ипотеку" в 60 лет – не столь выгодно для пожилого человека. Кроме того, многие еще продолжают работать в этом возрасте и не так нуждаются в дополнительных деньгах. А вот к 68 годам многие граждане окончательно выходят на пенсию, перестают подрабатывать и расходуют ранее сформированные сбережения, что подтверждают проведенные нами исследования. Поэтому на наш взгляд, оптимальным возрастом для обращения за "обратной ипотекой" является 68 лет и старше.

Для успешного оформления кредита также следует учитывать, что:

- собственников не должно быть более двух человек, так как заемщиков по договору обратной ипотеки также может быть не более двух;

- в квартире не должно быть неразрешенных перепланировок;

- квартира не должна быть в аварийном состоянии и должна быть пригодна для жилья.

- в квартире не должны быть прописаны недееспособные наследники или иждивенцы (несовершеннолетние дети и внуки, дети-инвалиды), поскольку в таком случае кредитор не сможет продать жилье после смерти заемщика, а наследники будут не в состоянии погасить задолженность по "обратной ипотеке".

Пока "обратная ипотека" проходит тестовый режим, письменного согласия родственников-наследников не требуется.

Страховка от доброты

Перед тем, как принять окончательное решение о выдаче кредита, АРИЖК проводит консультации с заемщиком и его родственниками, где они получают подробные ответы на вопросы и узнают больше об "обратной ипотеке", а АРИЖК в свою очередь получает возможность оценить адекватность, настроение и потребности заемщика.

Заключение договора производится непосредственно с владельцем квартиры, и если он окажется недееспособен и не сможет самостоятельно принять решение о получении займа, то специалисты АРИЖК ни в коем случае не выдадут средства под ответственность его родственников или патронажных служб.

Если в будущем суд признает заемщика недееспособным и назначит законного представителя – опекуна, который будет действовать от имени пенсионера в части договора обратной ипотеки, агентство будет осуществлять периодический контроль состояния заемщика и предмета ипотеки. Установив факт расходования средств не на нужды заемщика, АРИЖК немедленно прекратит выплаты.

Кроме того, специалисты агентства всегда очень внимательно отслеживают цели, на которые пожилые люди берут "обратную ипотеку". Только после того, как они удостоверятся в том, что пенсионер хочет потратить деньги исключительно на себя, выносится решение об одобрении "обратной ипотеки". Особенно это касается тех случаев, когда выдается вся сумма займа единовременно.

В практике АРИЖК встречались ситуации, когда пожилые люди планировали потратить деньги не на себя, а на своих родственников. Так, например, одна пенсионерка хотела взять займ для того, чтобы вытащить из "долговой ямы" своего внука, а другая семейная пара хотела потратить средства на образование родственников.

АРИЖК такие вещи пресекает, обязывая пенсионера предоставить полную информацию о том, на что он планирует потратить деньги, а также необходимые для этого документы. Так, например, если речь идет об операции, не входящей в страховку, то должны быть предоставлены справки, проект договора и документы на оплату медицинских услуг.

Но самые нуждающиеся в подобной программе – наши сограждане старшего возраста, у которых нет никаких родственников и ожидать дополнительной помощи им не откуда.

Осторожно, мошенники!

Несмотря на относительно недавний запуск "обратной ипотеки", на рынке уже появились мелкие мошенники.

Они начали предлагать эту услугу от своего имени, запрашивая при этом до 20% годовых. Через СМИ мы всегда предупреждаем пожилых людей, чтобы они внимательно смотрели, к кому обращаются, когда хотят получить займ.

Напомним, что настоящая "обратная ипотека" выдается только через АРИЖК и его уполномоченных представителей в регионах. Если пенсионеру, к примеру, звонят домой с предложением об участии в программе "обратная ипотека", то это мошенники.

Зона покрытия агентской сети на сегодняшний день составляет 655 точек присутствия на всей территории страны.

Узнать о том, кто является уполномоченным представителем АРИЖК в регионе, можно с помощью горячей линии 8-800-700-700-2, там же можно узнать дополнительные подробности об "обратной ипотеке".

Председатель совета директоров ОАО "АРИЖК" Андрей Языков

Источник: riarealty.ru

Обратная ипотека:для пенсионеров,что такое,какие банки,сбербанк

Обратная ипотека сегодня выступает реальным механизмом, при помощи которого российские граждане преклонного возраста могут решить проблемы финансового характера. Подобные предложения относительно недавно появились на рынке финансовых услуг и не получили широкого распространения.

Что такое обратная ипотека для пенсионеров в России

Обратная ипотека представляет собой разновидность кредитования, а появление подобных программ на рынке финансовых услуг связано с 2011 годом. Такие предложения направлены на граждан преклонного возраста, имеющих во владении жилое имущество и желающих улучшить качество жизни.

Сущность обратной ипотеки заключается в том, что владелец заключает с банком договор, согласно которому передает свое жилье в залог в обмен на ежемесячное или единовременное получение определенной суммы. Собственник вправе проживать в помещении пользоваться его благами до конца дней, но продать его или заключить в его отношении имущественную сделку не может. После смерти заемщика или при наступлении определенного события квартира переходит банку, который реализует ее на торгах и компенсирует расходы, связанные с ежемесячными выплатами по обратной ипотеке.

Подобные программы характеризуются следующими особенностями:

- предназначены для лиц, достигших определенной возрастной границы;

- предъявляют определенные требования к состоянию и качеству жилья;

- предполагают пожизненную передачу недвижимости банку в качестве залога;

- не требуют оплаты первоначального взноса;

- условия расчетов определяются содержанием пунктов договора.

Обратная ипотека отличается от договора пожизненной ренты тем, что банк получает права на залоговое имущество только при выполнении оговоренных в соглашении условий. В большинстве случаев моментом перехода выступает смерть заемщика или переселение его в дом престарелых. При ренте право собственности на недвижимость у участника договора появляется сразу, то есть до начала проведения ежемесячных выплат.

В кредитном договоре об обратной ипотеке могут оговариваться различные условия расчетов, которые банк обязан выполнить после смерти заемщика. Например, если стоимость реализованного залогового жилья окажется больше суммы займа, то разница может быть возвращена наследникам.

Преимущества обратной ипотеки и слабые стороны

Главным достоинством обратной ипотеки выступает возможность получения дополнительных средств, при помощи которых можно существенно повысить качество жизни. Пенсия сегодня не отличается высокими размерами и часто позволяет покрыть расходы только на неотложные нужды. Не все пожилые люди имеют возможность получения помощи от близких людей, поэтому механизм обратной ипотеки позволяет им быстро решить проблемы финансового характера.

Преимуществами инструмента принято считать:

- получение дополнительного источника дохода;

- достижение всех договоренностей на этапе оформления кредита;

- возможность обходиться без финансовой поддержки родственников;

Недостатки связаны с тем, что квартира выступает залогом, а заемщик не может в дальнейшем распоряжаться им по своему усмотрению. Владелец жилья теряет возможность оставить ее своим наследникам или близким людям, так как все права на недвижимость получает банк.

Условия обратной ипотеки в 2019 году

В рамках обратной ипотеки действуют определенные требования, предъявляемые в отношении жилья и личности участника договорных отношений. Потенциальный заемщик должен перешагнуть определенный возрастной рубеж, граница которого в различных банках может незначительно отличаться.

В среднем она начинается от 65 лет, но в некоторых кредитных учреждениях может быть и выше. Гражданин не должен содержать иждивенцев и выступать законным представителем несовершеннолетнего лица, проживающего в помещении. Количество созаемщиков по обратному кредиту может достигать двух, а часто в таком статусе выступают супруги. Обязательным требованием является наличие у гражданина российского гражданства.

В отношении залогового жилья предъявляются следующие требования:

- Нахождение в многоэтажном строении, в большинстве случаев банки требуют наличие этажности здания в количестве не менее четырех этажей;

- Подтверждение законности проведенных перепланировок официальными документами;

- Расположение жилого объекта в черте города;

- Отсутствие статуса ветхого или аварийного жилья;

- Наличие систем водоснабжения, энергоподачи и канализации;

- Отдельное расположение ванны и санузла;

- Отсутствие долгов за предоставленный объем коммунальных услуг.

Банки не готовы заключать договор обратной ипотеки в отношении недвижимости, которая находится в долевой собственности. Обязательным условием заключения соглашения станет оформление страхования для предотвращения риска утраты и повреждения залогового объекта.

Сумма выплат в рамках обратной ипотеки определяется условиями договора, но в среднем варьируется от 45 до 85% от стоимости залогового жилья. Срок действия соглашения обычно составляет 10 лет.

Как и где оформляется обратная и какие документы нужно собрать

Сегодня ограниченное количество банков готовы работать с обратной ипотекой. При выборе варианты необходимо искать в АИЖК или непосредственных партнеров организации.

Заключать договор может только владелец жилья, не имеющий ограничений в плане дееспособности и понимающий последствия своих действий. Перечень необходимых документов определяется внутренними документами банка.

В число обязательных входит:

- паспорт собственника помещения;

- согласие супруга;

- пенсионное свидетельство;

- документы на жилье;

- бумаги на недвижимость технического характера;

- заполненный бланк заявления.

После достижения основных договоренностей с банком составляется предварительный вариант договора об обратной ипотеке. В документе должен быть четко прописан способ перевода средств, то есть перечисления одной суммой на счет или ежемесячные транзакции фиксированной суммы. Параллельно потребуется заключить соглашение со страховой организацией в отношении жилья, которое будет передаваться банку в качестве залога.

Предложения в Сбербанке и какие банки работают с обратной ипотекой

Сегодня при желании воспользоваться программой обратной ипотеки стоит обратиться в АИЖК. Сбербанк сегодня предлагает большое количество кредитных предложений, но подобного продукта в его линейке на текущий момент не представлено.

Малое количество программ с обратной ипотекой объяснимо с финансовой точки зрения. Кредиторам проще и выгоднее выдать займ под процент единоразово, так как при этом организация гарантированно получает прибыль в виде процентов и обеспечение в виде залогового имущества. Построение отношений с пожилыми людьми связано с длительным процессом подготовки документов, заключения договоренностей и высоким риском появления претензий со стороны родственников. Любые конфликтные ситуации банку придется решать в судебном порядке, что требует затрат времени и оплату сопутствующих расходов.

Обратная ипотека выступает одним из безопасных способов улучшения качества жизни в пожилом возрасте. Условия кредитного договора определяют нюансы взаимоотношений с банком и способ выплат заемщику. На текущий момент количество подобных предложений на рынке финансовых услуг ограничено, что связаны с более сложным процессом оформления и наличием большого количества факторов риска.

Обратная ипотека – что такое и где получить

Ссуда, выдаваемая пожилым людям под залог квартиры или иного жилья – это и есть обратная ипотека. По сути, заемщик продает собственное жильё банку, но не сразу, а постепенно. Деньги выдают после оформления залога на квартиру. Инициировали такой вид кредитования Дом.рф. И пока он доступен только лицам пенсионного возраста.

Кто вправе рассчитывать на этот вид ипотеки

К будущим заемщикам предъявляют особые требования. На данный момент обратная ипотека для пенсионеров доступна гражданам РФ:

- возрастом от 60 до 65 лет;

- владеющих предметом залога более 3 лет;

- без нетрудоспособных иждивенцев;

- не имеющим малолетних наследников.

Количество солидарных заемщиков тоже ограничено. Максимум допускается два созаемщика, и обычно ими являются супруги. Причем оба должны быть владельцами жилплощади.

Банк будет основательно проверять имущество перед заключением сделки. Придется оформить полис страхования на объект, передаваемый в качестве обеспечения (102-ФЗ, ст. 31 (скачать)). Однако с текущего года планируется упростить обратную ипотеку для пенсионеров.

- Прежде всего, расширят список граждан, которые смогут воспользоваться данным видом ссуды.

- Увеличат и перечень залогового имущества. Помимо недвижимости, в залог можно будет передавать транспорт.

Кроме пенсионеров обратную ипотеку в России смогут получить малообеспеченные лица, у которых в собственности есть подходящее имущество.

Как работает этот вид кредитования

У такой ссуды имеются отличия от стандартного банковского продукта. Допускается два варианта выдачи займа:

- Все средства переводятся клиенту сразу после заключения договора.

- Заемщик получает каждый месяц определенную сумму.

Какой бы способ вы ни выбрали, платежи совершаются с учетом стоимости жилья. Чаще всего обратная ипотека для пенсионеров подразумевает второй вариант с ежемесячными выплатами. Они добавляются к пенсии на ограниченный период (пока не будет выплачена вся стоимость квартиры).

Заемщик не теряет право собственности на квадратные метры, они лишь передаются в залог, чтобы у банка были гарантии приобретения жилья в будущем. После смерти клиента, объект продается, и из этих денег банк восполняет расходы на его содержание с процентами. Если с продажи жилья и погашения долга остались средства, их переводят родственникам умершего. Либо они могут самостоятельно покрыть этот долг, забрав недвижимость себе.

Есть ли этот вид ссуды в банках сегодня

Большая часть российских банков не нацелена на оформление обратной ипотеки для пенсионеров. Причина такой непопулярности этой программы у кредиторов в высоких рисках. А они являются следствием нестабильных цен на рынке и нехватки активов у самих банков. Однако этот вид ссуды все же выдавались несколькими финансовыми организациями. Среди них был Бинбанк и Мособлбанк.

Воплощение в жизнь этой программы возложено на Дом.рф, а потому, полный список банков, кредитующих по ней, можно узнать в данном Агентстве. К сожалению, один из наиболее популярных представителей финансового рынка – Сбербанк обратную ипотеку не выдает. Хотя здесь имеются свои продукты, предназначенные для граждан пенсионного возраста.

Важно знать: Ипотека до 75 лет — список банков и условия

Ипотека до 75 лет — список банков и условия

Чем такая ссуда отличается от ренты с пожизненным содержанием

Договор ренты (ГК РФ, ст. 583 (скачать)) больше распространен сегодня среди собственников жилья. По нему владелец недвижимости передает ее лицу, которое платит ренту, в собственность. Плательщик же гарантирует раз в месяц или с иной периодичностью вносить платежи. И если при обратной ипотеке для пенсионеров имущество передается в залог, то по договору ренты владелец объекта теряет на него права (ГК РФ, ст. 585 (скачать)). С момента подписания документов он может лишь проживать здесь.

При обратной ипотеке банк получает жильё только после смерти заемщика, и уже затем возвращает затраченные на него средства. Но на выплачиваемые пенсионеру деньги начисляются проценты, которые прибавляют к основной задолженности. Первый вариант (рента) выгоден плательщику, на которого оформляют квартиру. Здесь больше рисков у пенсионера или иного лица, получающего средства. Соглашение с банком несет больше рисков для финансовой организации. Хотя и здесь есть свои недостатки, о которых необходимо знать.

Плюсы и минусы

Сегодня обратная ипотека для пенсионеров в Сбербанке недоступна, и это можно отнести к минусам – ограниченное количество кредиторов. К остальным недостаткам относятся:

- невозможность определить точный период выдачи ссуды;

- содержать квартиру в период кредитования обязан пенсионер;

- отсутствие защиты рисков граждан со стороны государства.

Последний пункт означает, что, если клиент банка нарушит условия соглашения, его могут выселить, хотя подобное действие – крайняя мера. И не забывайте, что по займу начисляются проценты. Плюсы программы более очевидны:

- одинокий пенсионер получит финансовую независимость;

- если договор составлен грамотно, выгода есть у обеих сторон сделки;

- жильё может перейти наследникам, если они выкупят его у банка;

- заемщик проживает в собственной квартире пожизненно;

- оставшиеся после продажи жилья деньги распределяются между наследниками.

И главное – право собственности на имущество остается за прежним владельцем.

Оцените автораПодписка на новые статьи

Поделитесь в социальных сетях

Обратная ипотека - это... Что такое Обратная ипотека?

Обратная ипотека – передача владельцем своего жилья в залог банку либо государственной структуре в обмен на кредит. Ссуда выдается под определенный процент. Сумма займа зависит от срока и рыночной стоимости жилья. Основное отличие такой программы от обычной, прямой ипотеки, заключается в том, что заемщик единоразово или равными ежемесячными платежами получает от банка определенную сумму денег, а погашение ссуды производится кредитной организацией один раз, после смерти заемщика. Финучреждение реализует недвижимость и возмещает свои затраты по выданному кредиту. По сути, обратная ипотека – это альтернатива договору пожизненной ренты.

Обратная ипотека зародилась в середине 1980-х годов на Западе, а именно в США, где является одним из элементов пенсионной системы. Данный продукт рассчитан в первую очередь на небогатых пожилых одиноких граждан, не имеющих наследников.

Для России это новый финансовый инструмент. Такую схему кредитования в качестве пилотного проекта выпустило на рынок Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК). Ипотечная программа будет рассчитана на десять лет. В течение этого срока агентство будет производить заемщику выплаты равными частями. Если должник проживет меньше срока кредитования, то после реализации недвижимости и вычета из полученной суммы всех своих затрат финучреждение передаст оставшиеся средства наследникам. Если заемщик переживет этот срок, у него останется право проживать в своей квартире, но агентство уже не будет направлять в его адрес выплаты. Жилье будет реализовано АРИЖК после смерти заемщика.

В перспективе планируется, что обратную ипотеку будут выдавать и кредитные организации под гарантии агентства выкупить долг пенсионера и вернуть деньги с процентами банку в случае, если заемщик проживет дольше указанного в договоре срока.

Стоит отметить, что такой продукт из-за достаточно неоднозначных условий, скорее всего, не будет востребован гражданами, а также не станет популярным среди банков, ведь фактически финучреждение по такой схеме кредитования получает прибыль только через десять лет, что очень рискованно и невыгодно.

Кроме того, обратная ипотека имеет существенные недостатки в оценке стоимости недвижимости и определении срока кредитования, от которых зависит сумма займа. Определить достоверно, сколько будет стоить квартира, к примеру, через десять лет, невозможно, и к тому же жилье за это время может обветшать. Поэтому стоимость квартиры при оценке всегда будет занижаться. Срок кредита определить тоже проблематично, так как, по сути, он зависит от срока дожития заемщика. Чем старше должник, тем выше сумма кредита. Также в процессе погашения займа могут иметь место случаи судебных разбирательств с наследниками. При желании и возможности наследники могут сохранить квартиру, выплатив банку кредит.

Обратная ипотека - что это такое и как она работает в 2019 году?

Обратная ипотека

В России с недавних пор начала работать обратная ипотека. Несмотря на то что мировая практика предоставления помощи пенсионерам под залог их имущества насчитывает несколько десятилетий, на территории РФ такой вид услуг появился только в 2011 году.

В России с недавних пор начала работать обратная ипотека. Несмотря на то что мировая практика предоставления помощи пенсионерам под залог их имущества насчитывает несколько десятилетий, на территории РФ такой вид услуг появился только в 2011 году.Работает ли обратная ипотека в России?

Что такое обратная ипотека и как она работает?

Обратной ипотекой называют заём, выдаваемый пожилым людям под залог их собственной недвижимости. Фактически это постепенная продажа жилплощади банку или государству. Денежные средства выдаются только после того, как квартира или дом оформляются в залог.

Идея обратной ипотеки возникла более 100 лет назад, но особого распространения не получила. Слишком высокими показались обеим сторонам риски. Клиент боится, что банк отберёт недвижимость, а риск банка в том, что срок кредитования может затянуться, в результате чего выданный кредит превысит стоимость продаваемой жилплощади.

В 90-х годах европейские экономисты попытались дать второй шанс обратной ипотеке. В некоторых странах обратная ипотека предлагается в рамках государственных программ, целью которых является рост потребления пенсионерами товаров и услуг. Наибольшую популярность данный вид кредитования получил в Австралии, США и Великобритании.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьИнициатором введения обратной ипотеки в России стало Агентство ипотечного жилищного кредитования (АИЖК). Но если за рубежом механизм данного вида услуг отработан чётко, то в России обратная ипотека только начинает свою работу.

В 2019 году обратная ипотека доступна в России исключительно гражданам пенсионного возраста.

Механизм обратной ипотеки заключается в следующем:- Клиент пенсионного возраста передаёт свою недвижимость банку под залог, взамен чего кредитная организация предоставляет ему пожизненную ссуду. Право собственности на квартиру клиент не утрачивает.

- После смерти заёмщика кредитодатель продаёт его недвижимость и на вырученные деньги компенсирует задолженность со всеми процентами.

- Если после вычета долга остаётся некая сумма денег, то банк возвращает их родственникам ушедшего из жизни клиента. Иногда бывает, что родные умершего заёмщика возмещают банку набежавший долг, а затем становятся наследниками жилплощади. В таком случае банку не нужно будет искать покупателя на недвижимость, поскольку эти заботы ложатся на плечи родственников должника.

Как выдаётся ипотечный кредит?

Возможны 2 варианта выдачи ипотечного займа:

- Единовременный: банк сразу перечисляет заёмщику все деньги по составленному договору, предварительно определив стоимость жилья. Такой способ подходит людям, которые срочно нуждаются в средствах, например, на оплату лечения.

- Ежемесячные платежи, выплачиваемые банком. Большинство пожилых клиентов выбирают именно данный способ, позволяющий достойно жить, учитывая скромное пенсионное пособие в России.

Условия и требования

Для получения одобрения по заявке на обратную ипотеку пенсионер и его недвижимость должны соответствовать правилам, установленным финансовой организацией.

Стандартные требования, предъявляемые к недвижимости, таковы:

- Квартира находится в многоэтажном здании (не менее 4 этажей), в черте города.

- Недвижимость не должна быть признана ветхим или аварийным.

- У пенсионера отсутствуют долги по услугам ЖКХ.

- В квартире должны быть соблюдены все коммуникационные нормы (современная система газоснабжения, санузел, имеется горячая и холодная вода и пр.).

- Квартира принадлежит только пенсионеру и не должна быть в долевой собственности.

- Обязательно наличие страховки на случай разрушения или порчи.

К самому пожилому заёмщику банки выдвигают следующие требования:

- Возраст: от 60/65 лет.

- Гражданство РФ.

- Отсутствие нетрудоспособных и несовершеннолетних наследников или иждивенцев.

- Максимальное количество созаёмщиков — двое, как правило, это супруги, являющиеся собственниками недвижимости и солидарными созаёмщиками.

- Владение недвижимостью не менее 3 лет.

Банк проводит тщательную проверку передаваемого в залог имущества. Передача в залог сопровождается обязательным оформлением страховки на жильё.

В 2019 году в программу обратной ипотеки планируется ввести изменения, упрощающие программу. Они касаются следующих аспектов:

- возможности передачи в качестве залога не только жилья, но и транспорта;

- увеличения категорий граждан, претендующих на оформление обратной ипотеки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьЕсли сейчас обратная ипотека доступна лишь для пенсионеров, то после вступления в силу нововведений ею смогут воспользоваться и бедные, малообеспеченные граждане, имеющие в собственности недвижимость.

Как оформить обратную ипотеку?

Вопросы оформления и получения обратной ипотеки пенсионерами регулируются ФЗ-№ 102. Для того чтобы оформить такой заём, необходимо:

Вопросы оформления и получения обратной ипотеки пенсионерами регулируются ФЗ-№ 102. Для того чтобы оформить такой заём, необходимо:- Найти банк, который предлагает данную услугу. Далеко не все банки РФ занимаются оформлением обратной ипотеки.

- Если найден кредитор, нужно зайти на его официальный сайт или прийти непосредственно в отделение и проконсультироваться с сотрудниками по поводу условий и требований.

- Подать заявление на оформление обратной ипотеки и пакет документов.

- После получения одобрения поехать в банк, заключить договор ипотеки и соглашение о страховании недвижимости.

В договоре указывается способ выдачи средств – в полном объёме на конкретный счёт или ежемесячными выплатами к пенсии. Расходы, связанные со страхованием, оплачивает заёмщик.

Необходимые для заявителя документы:

- паспорт РФ;

- правоустанавливающие документы на квартиру;

- техническая документация из БТИ;

- страховые документы;

- выписка из БТИ;

- письменное согласие супруга/и на проведение сделки с квартирой и получение займа.

В каких банках выдают обратную ипотеку?

Программа обратной ипотеки реализуется сегодня в АИЖК. Здесь же можно узнать перечень банков, работающих по рассматриваемой нами кредитной программе.В 2019 году оформить обратную ипотеку предлагают:

- Бинбанк;

- Мособлбанк.

Обратная ипотека в Сбербанке на сегодняшней день пока не предусмотрена. Однако в этой кредитной организации предлагаются другие кредитные программы для лиц пенсионного возраста.

К сожалению, пока большинство банков не заинтересованы в оформлении обратной ипотеки для пенсионеров и для бедных граждан.

Это объясняется нестабильностью цен на рынке недвижимости и ограниченными финансовыми возможностями самих банков. Не у каждой кредитной организации найдутся средства на длительное обслуживание пожилого человека.

Возможные риски

Опасность в данном случае может ещё исходить и от родственников пенсионера, которые планируют получить свою часть денег. Бывает, что самые близкие люди проворачивают мошеннические схемы, в результате которых пенсионер может пострадать.

Кроме того, существует риск выселения из квартиры, если пенсионер по каким-то причинам не внёс оплату за коммунальные услуги. При скоплении большой задолженности банк, в залоге у которого находится жилплощадь, вправе продать её, чтобы погасить долг перед службами ЖКХ и вернуть свои средства.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьМногих пожилых россиян, задумавшихся над оформлением обратной ипотеки, останавливают немалые затраты на оплату страховки и юридических услуг. Других останавливают родственники, желающие получить квартиру после ухода пенсионера.

Плюсы и минусы

Как и любой другой вид кредитования, обратная ипотека имеет свои положительные и отрицательные моменты.Подчеркнём сначала плюсы:

- Одинокий пенсионер, получающий мизерное пособие от государства, может прожить остаток жизни в финансовом благополучии, оформив обратную ипотеку.

- При грамотно составленном договоре выгоду получает как пожилой клиент, так и банк.

- Квартиру можно сохранить при условии, что родственники пенсионера после его смерти погасят образовавшуюся задолженность. Банки охотно соглашаются на подобную сделку, чтобы не тратить время на продажу квартиры.

Минусы обратной ипотеки состоят в следующем:

- Невозможно определить точный срок кредитования. Квартира, предоставленная в качестве залога, за длительный период времени может сильно обветшать и потерять в цене.

- Условия программы довольно расплывчаты и не всем понятны.

- Государство не защищает права граждан по данному виду кредитования и вся ответственность, а также финансовые риски ложатся на банки.

- Процентная ставка по обратной ипотеке может с каждым месяцем увеличиваться, поскольку банк заинтересован в получении своей выгоды.

Несмотря на то что обратная ипотека в полной мере ещё не заработала в России, перспективы у этого направления всё же есть.

Необходимо только, чтобы государство разработало ряд программ, нивелирующих риски обеих сторон; а главной целью этих программ должно стать повышение уровня жизни пенсионеров.

Что понимается под обратной ипотекой в 2020 году

Со временем появляются новые виды финансовых услуг. Это касается и кредитования. Займы на покупку жилья пользуются популярностью среди населения, так как приобрести квартиру или дом за собственные деньги очень сложно. Однако, кроме стандартной ипотеки, в других странах существует такой ее вид, как обратная. Что же представляет собой обратная ипотека в 2020 году.

В чем суть

Прежде всего необходимо дать ответ на вопрос, что такое обратная ипотека. Речь идет о разновидности потребительского кредитования под залог недвижимости, но заемщиками выступают только люди пенсионного возраста. Суть услуги заключается в том, что пенсионер получает заем, который может тратить по своему усмотрению, продолжая проживать в объекте недвижимости, выступающем предметом обеспечения. При этом ежемесячное погашение долга осуществлять не нужно.

Лишь после смерти заемщика, когда его квартира или дом переходит в собственность банка и продается, вся задолженность по кредиту закрывается.

Очевидно, что такая услуга будет востребована среди одиноких людей преклонного возраста. Банковский кредит, который при жизни не придется отдавать, позволит улучшить их условия проживания.

Большинство финучреждений за рубежом рассматривает возможность кредитования граждан по этой программе, если выполняются следующие условия:

- Возраст потенциального клиента – от 60 лет. Хотя некоторые кредиторы еще больше поднимают возрастную планку. Все зависит от рыночной стоимости предмета обеспечения. Ведь именно максимальный размер кредита позволяет условно рассчитать, на сколько лет может хватить денег клиенту. Поэтому чем старше заемщик, тем меньше рисков для кредитора. Важно: если у недвижимости несколько владельцев-пенсионеров, банк учитывает возраст самого младшего из них.

- Потенциальный заемщик не должен иметь иждивенцев и наследников. В первом случае есть риск, что кредитные деньги будут потрачены не на улучшение условий проживания пенсионера, а на содержание других людей. Второй вариант непривлекателен для кредитора, так как высока вероятность судебного разбирательства по поводу наследства, на которое, кроме банка, будут претенденты. Однако допускается, чтобы наследники заемщика погасили всю задолженность и получили право собственности на предмет залога.

- Предметом обеспечения должно выступать высоколиквидное имущество. Это значит, что жилье должно находиться в черте города, в престижном районе — с транспортной развязкой и развитой инфраструктурой. Таким образом, с реализацией имущества сложностей возникнуть не должно.

- Банк не одобрит кредит, если в качестве предмета обеспечения предлагаются аварийные помещения, дома и квартиры, где нет всех коммуникаций, или у жильцов большие долги перед коммунальными службами.

- Ипотека обратная не оформляется, если клиент хочет передать в обеспечение недвижимость, которая находится в долевой собственности.

- При оформлении кредита банк потребует, чтобы супруги выступали созаемщиками.

- Предмет обеспечения должен быть застрахован от всех рисков, способных повлиять на его стоимость.

Как выплачиваются средства

Финансовые учреждения предлагают заемщикам получить кредит одним из следующих способов:

- Клиент получает все деньги сразу. Этот вариант подходит, если срочно нужна большая сумма — например, на лечение, ремонт и т.д.

- Банк ежемесячно перечисляет на счет заемщика фиксированную сумму. Преимущество данного способа заключается в том, что клиент тратит заемные средства постепенно.

Порядок оформления

Оформление обратной ипотеки имеет следующие этапы:

- Пенсионер, владеющий недвижимостью, обращается за займом в банк.

- Специалисты по оценке рассчитывают рыночную стоимость недвижимости.

- Юристы изучают документы на собственность и определяют, можно ли взять эту недвижимость в залог.

- Кредитная комиссия банка принимает решение о возможности предоставления займа, определяет параметры кредитного договора: сумму, форму выплаты и т.д.

- Если условия займа устраивают клиента, заключаются кредитный договор и договор обеспечения.

Какие документы необходимы

Чтобы оформить обратную ипотеку, в банк необходимо представить:

- паспорт;

- документы, подтверждающие право собственности на жилье.

В данном случае доходы финансовое учреждение не интересуют, так как условиями программы погашение долга клиентом не предусматривается.

О рисках

Любая кредитная сделка несет риски – для обеих сторон соглашения. Заемщику, перед тем как оформить кредит, необходимо поинтересоваться репутацией финансового учреждения. Ведь нередко доверчивые пенсионеры становятся жертвами мошенников.

Теоретически риски кредитора заключаются в следующем:

- денег от реализации имущества может не хватить, чтобы покрыть долг, — например, из-за неправильной оценки недвижимости или долгого срока жизни заемщика;

- появились наследники, которые претендуют на предмет обеспечения.

В какие банки обращаться

В настоящее время в России обратная ипотека не оформляется. Попытки внедрить такую услугу на финансовый рынок предпринимались в еще в 2011 году, однако далее пилотного проекта дело не дошло. За рубежом обратная ипотека пользуется большой популярностью. Так, по состоянию на август 2017 года в США лидерами по объемам кредитования пенсионеров являлись такие компании, как:

- American Advisors Group;

- One Reverse Mortgage, LLC;

- Reverse Mortgage Funding LLC.

Преимущества и недостатки

Запуск обратной ипотеки в России дал бы возможность в какой-то мере решить вопрос денежного обеспечения пенсионеров. Ведь не секрет, что большинство из них получает маленькие пенсии.

Однако отсутствие правовой базы не способствует реализации этой программы на территории РФ. В то же время развитие ипотечного рынка, постепенное улучшение экономических показателей дают надежду на появление этого банковского продукта в ближайшем будущем. Плюс интерес к данной форме кредитования может возникнуть и у государства, так как обратная ипотека — хороший инструмент для решения некоторых социальных проблем.

5 правил комфортной ипотеки: Видео

Обратная ипотека — Википедия. Что такое Обратная ипотека

Обратная ипотека — это механизм монетизации имеющегося у владельца жилья. По своей сути это особый необслуживаемый кредит (заём) под залог имеющейся у пенсионера недвижимости. Основной долг по займу и все начисляемые проценты периодически капитализируются (не выплачиваются кредитору) и возвращается только после смерти пенсионера за счёт продажи жилого помещения[1].

История обратной ипотеки[2]

Обратная ипотека возникла больше столетия назад, но значительного распространения не получила в силу наличия высоких рисков (банк опасается, что долг заёмщика в какой-то момент превысит стоимость недвижимости. Заёмщик боится, что банк выселит его и отберет единственную недвижимость).

В 90-х годах экономисты многих стран обратили внимание на эффект старения нации, когда в их странах значительно росла доля пенсионеров, которые при выходе на пенсию резко сокращали потребление товаров повседневного спроса (не формирующих инфляцию, но значительно снижающих спрос товаров и услуг локальных производителей).

Понимая ограниченность любой пенсионной системы, экономисты стали искать способы, «как» повысить уровень потребления (в т. ч. улучшить качество жизни) граждан старшего пенсионного возраста с целью стимулирования экономического роста. Во многих странах уже начинались различные пенсионные реформы, которые предусматривали в том числе формирование накопительной части за счет сбережений граждан. Идеальной формой самостоятельного накопления граждан являлась имеющаяся у них недвижимость (недвижимость есть «уже сейчас» и не надо ждать накопления новых сбережений), в связи с чем многие страны вновь обратили внимание на механизм обратной ипотеки.

В некоторых странах, экономики которых основаны на стимулировании потребления, обратная ипотека относится к категории государственных программ, целью которых является рост потребления экономически пассивной части населения (пенсионерами) — получаемые средства через механизм обратной ипотеки бессмысленно сберегать и скорее всего будут направлены на внутрирегиональное потребление товаров и услуг (в первую очередь медицинских).

Наиболее распространение обратная ипотека получила в США, Великобритании и Австралии.

В Российской Федерации в тестовом режиме выдачу обратной ипотеки осуществляло ОАО АРИЖК

Спрос на обратную ипотеку

Эксперты выделяют следующие факторы, определяющие спрос на обратную ипотеку[3]:

- Мобильность, то есть готовность или нежелание граждан старшего возраста переезжать с привычного им места в жилье с меньшими финансовыми характеристиками (продать имеющееся жилье и купить дешевле, разницу направив на собственное потребление).

- Желание оставить наследство. Эксперты условно выделяют «восточную» и «западную» ментальность при обсуждении проблем наследства. «Восточной» характерна готовность оставить наследство «кому угодно», даже если наследник не помогает финансово. «Западная» подразумевает раздельное ведение хозяйства разными поколениями семьи и минимальную финансовую поддержку друг друга. В России «западная» ментальность все более характерна для Москвы и Санкт-Петербурга.

- Превентивное (precautionary) сбережение. Согласно наиболее популярной схеме пенсионных реформ (государственная пенсия есть страховка от бедности и гарантирует лишь минимальные выплаты, основу составляют корпоративные пенсии и собственные пенсионные накопления граждан), «недвижимость» идеально укладывается в категорию «собственные накопления» граждан, поскольку характеризуется [обычно] предсказуемым ростом стоимости и позволяет в трудоспособные годы вкладываться в комфортные покупки, а при выходе на пенсию либо реализовать недвижимость (с целью переезда, см.п.1), либо монетизировать имеющееся жилье через механизм обратной ипотеки.

- Налогообложение и коммунальные платежи. В ряде стран рост расходов на обслуживания своего жилья (коммунальные платежи и налогооболожение) достаточно часто превышает по скорости индексирование пенсионных выплат, что создает условия для потери жилья пенсионером. Обратная ипотека может являться действенным решение увеличения «доходов» пенсионера (доходы взято в скобки, поскольку данные выплаты по экономической сути не являются доходами).

- Репутация кредиторов. Поскольку обратной ипотеке, как любому кредитному продукту, свойственен ряд рисков, то репутация кредитора (готовность его к диалогу с заемщиком-пенсионером) существенным образом определяет выбор пенсионера (учитывая факт, что закладываемое жилье в большинстве случаев является единственным для проживания)

Обратная ипотека и альтернативные инструменты[4]

| Кредит под залог имеющегося жилья | Купля-продажа жилья с пожизненной рентой | Обратная ипотека | |

|---|---|---|---|

| Доступность | Барьеры стандартов андеррайтинга (возраст заёмщика; уровень доходов) | Неразвитость рынка ренты; «чёрные» риэлторы | Целевая программа для граждан пенсионного возраста |

| Обслуживание | Недостаточность текущих доходов для внесения платежей по кредиту | Отсутствует | Платежи по займу отсутствуют («шаровое погашение») |

| Право собственности | У заёмщика | Передаётся кредитору; гражданин — пожизненный арендатор | Остаётся у заёмщика |

| Наследование | Наследование всех неисполненных обязательств — обязанность погасить кредит за родственника | Потеря права на наследование | Возможность погашения кредита и реализация права на наследство. Получение средств, оставшихся после реализации предмета залога и погашения обязательств по кредиту |

Программы поддержки малоимущих граждан

История государственной поддержки рынка обратной ипотеки в США началась с государственных программ целевых займов. Многие правительства штатов и местные администрации США по сей день имеют программы целевых займов малоимущим престарелым под залог недвижимости с пожизненной отсрочкой платежа (Scholen, 1991[5]). Эти займы фактически являются обратными ипотеками, где в роли кредитора выступает правительство штата или местная администрация.

Займы выдаются с целью осуществления необходимого ремонта жилья и уплаты налогов на недвижимость. Администрированием подобных программ занимаются местные департаменты жилья.

Формы выплаты средств

Эксперты выделяют пять форм выплат по обратной ипотеке[6]:

| № | Форма выплаты | Применение и особенности | Дополнительные риски и особенности |

|---|---|---|---|

| 1. | Единовременно | Для проведения дорогостоящих операций или реконструкции дома | По совокупному денежному потоку заёмщик получит минимальную сумму (все съедят проценты начисляемые на большой базис. Риск нехватки средств на обслуживание своей недвижимости в будущем) |

| 2. | Ежемесячно равными платежами в течение фиксированного срока (обычно 10 лет) | Применяется для осуществления регулярного патронажа | Максимальная сумма выплаты заёмщику (минимальный базис, прогнозируемость потока для кредитора) |

| 3. | Ежемесячно равными платежами в течение бесконечного срока | Применяется для осуществления регулярного патронажа | |

| 4. | Произвольный график (кредитная линия) | Выборка осуществляется по мере возникновения потребностей у заёмщика (обычно, ремонт дома) | Требует постоянного пересчёта лимита выдачи. Существует риск отказа в выплате из-за переоценки недвижимости |

| 5А. | Ре-ипотека | Применяется в случае выхода на пенсию заёмщика по классической ипотеке (в том числе, если кредитный договор это допускал) | Гасится классическая ипотека (остаток долга), а оставшиеся средства в пределах лимита выдачи выдаются по любому из 4-х предыдущих графиков |

| 5Б. | Обратная ипотека с переездом | Популярна в США и Франции, когда пенсионеры при выходе на пенсию готовы переезжать в прибрежные регионы | Новое жильё становится предметом обратной ипотеки. |

Факторы риска[7]

Стоимость фондирования Возраст и пол заёмщика Риск пережития- Изменение стоимости фондирования (процентный риск). Ключевой фактор риска, поскольку доступность обратной ипотеки значительным образом зависит от стоимости ресурсов. Расчёты АРИЖК показывают, что при ставках выше 9 % годовых обратная ипотека перестает быть востребованной у граждан (значительную часть стоимости съедают капитализируемые проценты). в США с целью снижения рисков кредиторов принята специальная государственная программа страхования (HECM), гарантирующая кредиторам безубыточность (выкуп закладной при достижении соотношения кредит/залог уровня 98 %)

- Возраст входа в программу и пол заемщика. Основываясь на таблицах дожития кредитор и стоимости фондирования кредитор обратным счётом рассчитывает кредитный лимит, который может быть открыт заемщику при его возрастных характеристиках. Чем старше возраст заемщика, тем больший лимит заимствования может быть открыт для гражданина. Для совместнопроживающих пенсионеров расчет делается по прогнозу наибольшего дожития.

- Риск недостоверной оценки объекта недвижимости. Один из ключевых факторов риска, поскольку определит базис всех последующих расчетов (включая установление кредитного лимита)

- Риск нецелевого использования выделенных средств. По своей сути данный риск минимален, однако он становитс актуальным, если у заемщика недостаточно средств для обслуживания своего жилья (налоги, коммунальные платежи).

- Риск пережития заёмщиком расчётного (статистического) срока жизни. Главный фактор риска, поскольку кредитор не в состоянии формировать специальные резервы в случае досрочной смерти другой части заемщиков. Учитывая общую тенденцию роста уровня жизни граждан, успехи медицины и тот факт, что граждане, вступающие в обратную ипотеку в среднем живут лучше (улучшают своё потребление), при формировании продукта требуется высокая точность актуарных расчетов. Для минимизации данного риска применяется страхование (в США по программе HECM страхованием данного риска для отдельных категорий населения занимается FHA)

- Риск падения (не роста) цен на недвижимость сверх ожидания. Обычно кредитор закладывает некий темп роста цен на недвижимость во времени. В США в программе HECM в модели заложен 5 % ежегодный прирост цен на недвижимость. Однако кризис 2008—2009 года вынудил существенно корректировать данную модель. Для минимизации данного риска применяется страхование (ответственности заемщика по договору).

- Ненадлежащее качество обслуживания недвижимости (особенно для случаев выборки средств на границе полного лимита долга)

- Кросс-дефолт по иным обязательствам (например, неуплата налогов)

Факторы риска, влияние которых пока не изучено

- Совместное проживание заёмщиков (предположительно, увеличивает срок жизни)

- Удлинение срока жизни заёмщиков по обратной ипотеке в сравнении со статистикой за счет повышения качества жизни

Фондирование обратной ипотеки

Учитывая долгосрочный характер заемного обязательства в обратной ипотеке, кредитор должен обеспечить собственную защиту от процентного риска. Наиболее эффективным инструментом защиты является переупаковка кредитов в ипотечные ценные бумаги и предложение их инвесторам на фондовом рынке.

Опыт выпуска ипотечных ценных бумаг по обратной ипотеке существует только в США. Сделки секьюритизации обратной ипотеки получили название HMBS. Первая сделка секьюритизации была в 1999 году банком Lehman Brothers и имела инвестиционный рейтинг от Moodys и S&P.

В США была принята стратегия развития рынка HMBS, которая предусматривала стимулирование государством развития данного рынка:

- на ранних стадиях развития продукта основной объём выдаваемой обратной ипотеки частными кредиторами немедленно выкупался полугосударственной компанией Fannie Mae, что позволило частным компаниям нарастить объемы