Отчет комиссионера что это такое

Отчет комиссионера - это... Что такое Отчет комиссионера?

- Отчет комиссионера

- По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым (ст. 999 ГК РФ).

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

- Отчет агента

- Отчет о прибылях и убытках

Смотреть что такое "Отчет комиссионера" в других словарях:

НПА:Гражданский кодекс Российской Федерации:Часть вторая — (в редакции, действующей по состоянию на 14.11.2013) Гражданский кодекс Российской Федерации ГАРАНТ Принят Государственной Думой 22 декабря 1995 года К:Гражданский кодекс Российской Федерации:Часть… … Бухгалтерская энциклопедия

Брокер — (Broker) Брокер посредническое лицо, содействующее совершению сделок между заинтерисоваными сторонами Профессия брокер: виды брокерской деятельности, биржевой брокер, страховой брокер, кредитный брокер, брокерская деятельность Содержание… … Энциклопедия инвестора

ДОГОВОР КОМИССИИ — договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента, причем по всякой совершенной комиссионером во… … Энциклопедия юриста

Комиссионная сделка — (посредническая) обязательство, по силе которого одно лицо (посредник, комиссионер) исполняет за счет другого лица (препоручителя, комитента), известные сделки, за вознаграждение. Происхождением своим К. сделка обязана развитию торговых сношений … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

ДОГОВОР КОМИССИИ — в соответствии со ст. 880 ГК по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной… … Юридический словарь современного гражданского права

АРХИВНЫЕ МАТЕРИАЛЫ — МАТЕРИАЛЫ ЦЕНТРА ХРАНЕНИЯ АРХИВНОГО ФОНДААЛТАЙСКОГО КРАЯ (ЦХААК) Ф. 1,о. 1, д. 435, л. 387 470 (1763 г.) Доношение в канцелярию Колывано Воскресенского горного начальства от берггитенфервальтера Александра Гана от 28 февр. 1763 г. Ф. 1,о. 1, д.… … Словарь золотого промысла Российской Империи

ПБУ 23/2011 — Содержание 1 Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) 1.1 I. Общие положения … Бухгалтерская энциклопедия

Фондовый рынок — (Stock market) Фондовый рынок это рынок ценных бумаг Фондовый рынок: понятие, структура, ценные бумаги, мировые рынки США и России Содержание >>>>>>>>>>>>> … Энциклопедия инвестора

Условия возможности зачета комиссионером встречного требования — комиссионер может зачесть встречные (взаимные) требования только при выполнении следующих условий: если посреднические услуги комиссионером фактически оказаны (составлен отчет комитенту) и у него возникло право требовать от комитента оплаты… … Энциклопедический словарь-справочник руководителя предприятия

Отражение комитентом приобретенного через посредника имущества в составе собственных средств — производится независимо от того, принял ли комиссионер этот товар на свой склад или нет: если комиссионер в соответствии с договором комиссии не принимает товар на свой склад, право собственности у приобретателя товара возникает с момента его… … Энциклопедический словарь-справочник руководителя предприятия

Комиссионная схема торговли | Статья

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли, если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? На эти и другие вопросы мы ответим в нашей статье.

Вести торговлю комиссионными товарами удобно в сервисе МойСклад. В нем можно принимать товары на реализацию с договором комиссии, вести по ним учет, автоматически формировать отчет комитенту после продажи, смотреть прибыльность, оформлять возврат, если товар не продается. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Попробовать МойСклад

Преимущества торговли по договору комиссии

Преимущества торговли по договору комиссии Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта. Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит. Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником. Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин. Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи, а также накладной, вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера. В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц. Образец отчета комиссионера есть у нас на сайте.

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера. В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях.

Комиссионная торговля: особые случаиКомиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре. И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. № 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы. Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад. В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи, то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным. С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера. Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй — подшить в журнал учета выставленных счетов-фактур. При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры. Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю. Схема — такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Комиссионная торговля. Новый отчет в один клик!

В этом релизе МойСклад дарит отличный инструмент тем, кто занимается продажей комиссионных товаров или отдает их на реализацию. Продавать стало намного проще, быстрее и легче! Теперь и комиссионер, и комитент могут в один клик создать сводный отчет по количеству отгруженного/проданного комиссионного товара, остаткам, денежным обязательствам и вознаграждению комиссионера.

Чтобы пользоваться отчетом, в МоемСкладе необходимо завести новый договор и выбрать тип "Договор комиссии". После приемки/отгрузки в системе будет вестись автоматический учет комиссионного товара - смотрите отчет "Товары на реализации".

Для комиссионера. Документ "Выданный отчет комиссионера"

Решает задачу построения отчетности для поставщика комиссионного товара. Такой документ можно создать автоматически из отчета "Товары на реализации". В него попадут те товары, которые проданы на дату его составления и по которым комиссионер еще не отчитался. Цены продажи автоматически подтянутся из отгрузок, вознаграждение рассчитается по договору указанному в документе.

Для комитента. Документ "Полученный отчет комиссионера"

Хотите быстро узнать, сколько комиссионного товара реализовал ваш партнер, а сколько еще не продано? Сколько денег он вам должен и каково его вознаграждение? На основании документа отчет показывает дебиторскую задолженность контрагента - сумму, которую должен комиссионер вернуть после реализации товаров, минус вознаграждение.

Архивируйте то, что вам уже не нужно

Теперь в МоемСкладе есть возможность архивировать части справочников - ту информацию, котоую вы не используете в текущий момент, но хотите хранить. Например, срок договора уже истек и обязательства по нему закрыты.

Новая функция МоегоСклада избавит вашу рабочую область от хаоса, а также исключит возможные ошибки, связанные с использованием устаревших позиций справочников.

До этого пользователи сервиса могли архивировать товары и контрагентов. Теперь МойСклад также ожет архивировать информацию из справочников:

- Проекты

- Договоры

- Юр. лица

- Сотрудники

- Склады

ДРУГИЕ НОВЫЕ ФУНКЦИИ МОЕГО СКЛАДА

Дробные количества товара

В модуле "Розница" при оформлении продажи теперь можно указывать дробные числа (с разделителем "запятая") - это расширяет области применения МоегоСклада. Например, теперь пользователи могут учитывать весовой товар, где есть граммы.

Новые фильтры в отчетах:

- Во вкладке "Приемки" теперь виден статус оплаты. Таким образом, вы быстро можете сориентироваться, какая поставка товара еще не оплачена или оплачена не полностью.

- В реестре “Платежи” добавлена колонка и фильтр по статье затрат. Обновленный реестр платежей дает возможность работать с платежами разного типа и применять фильтры в том числе по статье затрат.

- К реквизитам договора добавлена возможность выбора расчетного счета.

Коннектор к AdvantShop

У МоегоСклада появился коннектор к еще одному интернет-магазину - AdVantShop.NET. Это полнофункциональный движок на платформе ASP.NET. Позволяет создавать удобные и современные интернет-магазины быстро и просто. Отвечает всем современным требованиям eСommerce платформ.

Сроки составления и передачи отчета комиссионером

Но следует иметь в виду, что сроки и периодичность составления отчета могут быть ограничены иными законодательными актами, в том числе действующими в области бухгалтерского и налогового учета.

Бухгалтерский учет

Одним из важных принципов бухгалтерского учета является принцип допущения временной определенности факторов хозяйственной деятельности. Он предполагает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место. При этом не имеет значения фактическое время поступления или выплаты денежных средств, связанных с этими фактами (п. 6 ПБУ 1/98). Кроме того, согласно пункту 5 статьи 8 Федерального закона от 21.11.96 No. 129-ФЗ "О бухгалтерском учете" все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изЪятий.Поэтому комитенту, реализующему товар через посредника, следует отразить в бухгалтерском учете выручку от в том отчетном периоде , когда право собственности на комиссионный товар перешло к покупателю. Момент отражения выручки в бухгалтерском учете не должен зависеть ни от времени и способов расчета между всеми участниками совершаемых сделок, ни от сроков составления комиссионером отчета.

Однако, как мы знаем, комитент может отразить выручку от реализации товаров (или иного имущества) только после получения отчета комиссионера. Лишь из него он узнает о факте выполнения им обязанности передать покупателю обусловленный договором купли-продажи товар и о фактической продажной стоимости.

Пытаясь разрешить сей казус Минфин России в свое время предложил комитенту отражать в бухгалтерском учете выручку от реализации комиссионных товаров по времени получения извещения от комиссионера об отгрузке товаров покупателю. Ни гражданским законодательством, ни законодательством в области бухгалтерского учета не предусмотрена какая-либо иная форма извещения комитента о переходе права собственности на реализованный комиссионный товар, кроме предоставления комиссионером отчета об исполнении поручения. Поэтому в данном случае термин "извещение", видимо, следует понимать как "отчет". При этом Минфин отметил, что время получения извещения не должно превышать разумного срока прохождения таких документов. (п. 6 письма от 12.11.1996 г. No. 96)

По нашему мнению, разЪяснение Минфина России не соответствует действующему законодательству в области бухгалтерского учета. Ведь оно - законодательству - не предусматривает никаких исключений в отражении фактов хозяйственной деятельности, связанных с реализацией товаров по договору комиссии. Одновременно это письмо неприменимо и к налоговым отношениям, регулируемым НК РФ.

А еще следует иметь в виду, что понятие разумный срок ни одним из законов не определено. В конечном счете его определяет суд. Например в случае спора с налоговыми органами о просрочке исполнения обязательства комитента уплатить налоги, связанные с реализацией, если они не уплачены в тот период, когда произошло фактическое отчуждение имущества.

Таким образом комитенту для целей бухгалтерского учета необходимо иметь данные о продажах переданного на комиссию товара как минимум один раз в месяц, непосредственно после его окончания (до момента составления ежемесячной бухгалтерской отчетности).

Налоговый учет

Налоговое законодательство, также как и бухгалтерское, не содержит исключений для комитента в определении даты реализации товаров по договору комиссии (кроме случаев, когда учет реализации в целях налогообложения ведется "по оплате).В отношении налога на добавленную стоимость заметим следующее. Общая сумма НДС подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым обЪектом налогообложения, дата реализации которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ)

Теперь обратимся к налогу на прибыль Его сумма определяется плательщиками самостоятельно на основании бухгалтерского учета и отчетности с соответствующими корректировками (п. 1 ст. 8 Закона России от 27 декабря 1991 г. N 2116-I "О налоге на прибыль предприятий и организаций"; в редакции от 09.05.01) Следовательно, несвоевременное отражение операций на счетах бухгалтерского учета доходов в данном случае может привести к неверному расчету налога на прибыль.

Аналогичная позиция высказана и в главе 25 "Налог на прибыль" НК РФ, вступающей в силу с 1 января 2002 года. Согласно ст. 316 НК РФ в случае если реализация производится через комиссионера, то налогоплательщик-комитент определяет сумму выручки на дату реализации. Основанием является извещение комиссионера о реализации принадлежащего комитенту имущества (имущественных прав). При этом комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации.

Таким образом, рекомендуем сторонам по договору комиссии рекомендуется еще при согласовании его условий указывать срок предоставления комиссионером отчета об исполнении поручения (о продаже комиссионного товара).

Если отчет представлен поздно

Представим, что комиссионер отчитался перед комитентом не своевременно. Например, уже после составления ежемесячной отчетности. В такой ситуации, по нашему мнению, отчетность комитента за предыдущий период считается составленной с нарушением требования временной определенности факторов хозяйственной деятельности. Поэтому комитенту нужно внести соответствующие изменения в бухгалтерский учет текущего периода (если ошибка обнаружена в отчетном году).Одновременно следует пересчитать налоги, связанные с реализацией и подлежащие уплате в бюджет. Соответственно комитенту нужно сдать исправительные расчеты в налоговые органы по месту расположения организации. А в случае, если сумма налогов была занижена, необходимо рассчитать пени и уплатить в бюджет причитающиеся суммы.

Статья опубликована в газете "Учет. Налоги. Право" No. 34 (18-24 сентября 2001 г.).

Комиссионная торговля. Комиссионеру – Служба поддержки МоегоСклада

Прием товара на реализацию

Получение товара на реализацию оформляется документом Приемки с договором комиссии. Это позволяет системе отличать товары, которые вы купили, от тех, которые вам передали на комиссию.

Для этого:

- Создайте документ в меню Закупки → Приемки.

- Укажите поставщика и склад.

- Перечислите в документе товары, полученные на реализацию.

- Укажите договор комиссии:

- создайте новый с помощью кнопки +;

- выберите тип Договор комиссии;

- укажите процент вознаграждения.

После сохранения приемки товары появятся на складе, их можно продавать через отгрузки или розничный интерфейс.

Учет комиссионного товара

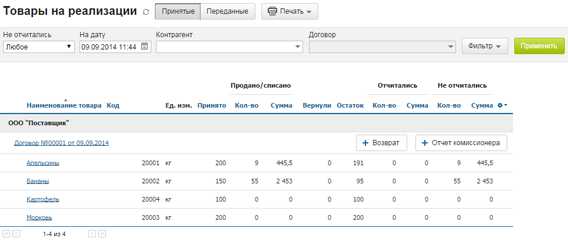

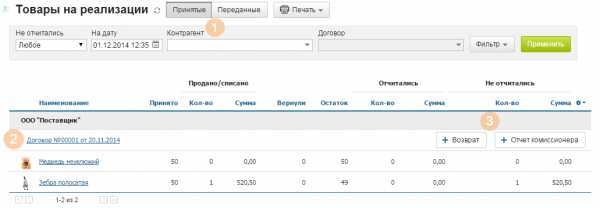

Товары из договора комиссии отображаются в отчете Товары на реализации в разделе Продажи. Отчет имеет два вида:

- Принятые на реализацию.

- Переданные по договору комиссии.

Отчет позволяет получить информацию о статусе каждого комиссионного товара.

- Принято — количество товаров, полученных от комитента.

- Продано / списано — количество и сумма проданного товара.

- Вернули — количество нереализованного и возвращенного комитенту товара.

- Остаток — количество непроданного комиссионного товара на складе.

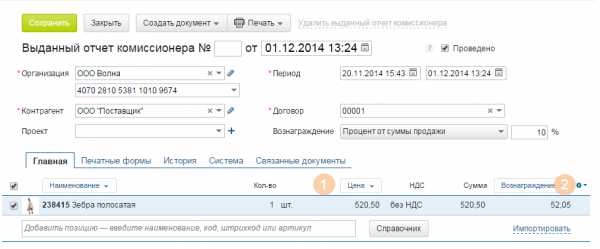

Отчет комиссионера

После продажи комиссионных товаров необходимо сделать отчет комитенту. Этот документ формируется комиссионером и фиксирует товары, которые были проданы им за период. В отчете указывается вознаграждение комиссионера и сумма, переданная комитенту за предоставленные товары.

Чтобы создать отчет:

- Зайдите в раздел Продажи → Товары на реализации.

- Воспользуйтесь фильтрами для получения списка товара для отчета.

- Нажмите + Отчет комиссионера. В полученном Выданном отчете комиссионера отобразятся проданные товары, по которым вы еще не отчитались.

- Укажите цену продажи и пересчитайте Вознаграждение.

- Сделайте Исходящий платеж. Для этого нажмите кнопку Создать документ.

Отчет комиссионера формируется отдельно по каждому договору поставки.

Вознаграждение рассчитывается по проценту, указанному в договоре комиссии или в самом отчете комиссионера.

Выданный отчет создает долг комиссионера перед комитентом.

Возврат нереализованного товара комитенту

Возврат создается из отчета Товары на реализации в разделе Продажи. В него попадут все товары по конкретному договору комиссии, которые не продали.

Документ возврата будет создан в разделе Закупки → Возвраты поставщику и привязан к Приемке этого товара от комитента.

Если покупатель возвращает товар, проданный комиссионером, этот товар теряет признак комиссионности и попадет в отчет комиссионера как успешно проданный.

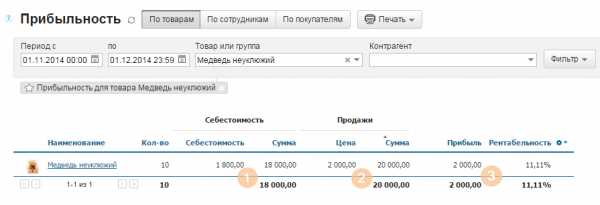

Прибыльность реализации комиссионных товаров

В разделе Продажи → Прибыльность отображаются себестоимость товара, цена продажи и их разность как Прибыль от продажи.

Для товаров, принятых на реализацию, себестоимость считается как цена, по которой товар был продан, минус процент вознаграждения по договору. Это позволяет увидеть прибыль от продажи товаров уже с учетом выплаты комитенту суммы за товар. Изменение процента вознаграждения в отчете комиссионера не повлияет на себестоимость.

Рассмотрим на примере (см. скриншот выше):

Товар был получен на реализацию по договору с вознаграждением 10%.

Было продано 10 товаров по цене 2000 ₽ за штуку.

2000 − 10% = 1800 ₽. Это себестоимость товара для комиссионера.

Прибыль за единицу товара 2000 − 1800 = 200 ₽.

Прибыль комиссионера на 10 штук товара составляет 2000 ₽.

Отчет комитенту или отчет комиссионера – Ваш петербургский программист 1С

Отчет комитенту

Как бы по-русски правильно сказать “Отчет комитенту” или отчет комиссионера? . Разве это по сути не одно и тоже? Оказывается нет! . В прикладных решениях 1С: предприятие это разные противоположные понятия. В документе “Отчет комитенту” организация именуется комиссионером, а контрагент – комитентом (принципалом). В документе “Отчет комиссионера” совсем наоборот – организация именуется комитентом (принципалом), а контрагент – комиссионером. Таким образом, на языке бухгалтерского учета прикладных решений 1С: предприятие документ “Отчет комитенту” находится на балансе комиссионера, а документ “отчет комиссионера” – на балансе комитента.

Другая путаница возникает из-за наличия в наименовании этих документов слово “отчет”. Дело в том, что в дереве метаданных конфигураций 1С: предприятие существуют объекты метаданных типа “отчеты” для формирования выходной информации из данных, хранимых в документах, регистрах и справочниках и т.д.

Меня попросили исправлять внешнюю печатную форму документа “Отчет комитенту” для прикладного решения “1С: Бухгалтерия предприятия 3.0“. Печатаная форма была названа “Отчет комиссионера (рабочий)” и сильно отличается от поставляемой в конфигурации печатной формы ” Отчет комитенту”.

Макет (образец) этой внешней печатной формы мне показался интересным и уникальным( см рис. 1) . Дело в том, что на сегодняшний день не существует унифицированной формы отчёта комитенту, но дата и номер составления документа мне кажется обязательным. Отчёт комитенту составляется в случаях, когда между сторонами заключен договор на реализацию ( договор комиссии) каких-либо товарно-материальных ценностей за определенное вознаграждение.

Рис. 1 Образец отчета комитентуМоя задача заключалась в исправлении следующих колонок третьего раздела

- Получено авансов – это сумма проводки Дт 62.02/ Кт 76.09 на балансе организации комиссионер по субконту дебета контрагент – Комитент за месяц по дате документа

- Зачтено авансов – Это сумма проводки Дт 76.09 / Кт 62.02 на балансе организации комиссионер по субконту дебета контрагент – Комитент за месяц по дате документа

Обратите внимание на то, что в разделе №3 присутствуют не очень принятые сущности для печатных форм как период, обороты за период, остатки на начало периода, остатки на конец периода. Кроме того, несмотря на то, что в шапке документа указан по конкретному договору выполнен расчет, в разделе №3 не устанавливается отбор по второму субконто расчетных счетов – Договор. Это ошибка! Однако в данном предприятии между организацией и контрагентом существует только один договор – договор комиссии и поэтому запрос дает правильный результат в разделе №3.

Еще одна ошибка или недоделка на мои взгляд заключается в том, что меня попросили рассматривать только счет 79.09 – Прочие расчеты с разными дебиторами и кредиторами, однако в плане счетов есть еще другие счета, например счет 76.29 -Прочие расчеты с разными дебиторами и кредиторами (в валюте), регистрируются расчеты по авансам в валюте

Заключение

Такой образец отчета комитенту может приставлять интерес для других российских предприятий. Однако, нужно исправлять запрос и установить отбору по указанному в шапке документа договору и включать все расчетные счета, где регистрируются авансы. При анализе этих счетов нужно добавить в настройке группировку по договору.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка...

Похожее

Автор публикации

0 Комментарии: 14Публикации: 440Регистрация: 25-12-2016Отчет комитенту в 1С 8.3 Бухгалтерия (по закупкам)

Если при совершении сделки одна сторона действует по поручению другой (но от своего имени) и за это получает вознаграждение, то такая сделка является комиссионной. Сторона, дающая поручение, называется комитентом или принципалом, выполняющая его – комиссионером, а договор – договором комиссии.

Согласно Гражданскому кодексу РФ, комиссионер может как реализовывать товары комитента (в традиционной комиссионной торговле), так и делать для него закупки за вознаграждение. В «1С Бухгалтерия 8.3» реализованы операции у комитента как при продаже, так и при закупке. Рассмотрим пример, когда наша организация выступает в роли комиссионера по закупке, а контрагент – в роли комитента.

Пример: Мы заключили договор с комитентом на закупку, по которому обязуемся приобрести для него определенные товары. Вознаграждение должно составить 10% от суммы закупки. Затем наша организация закупила товары, передала их комитенту и получила от него вознаграждение.

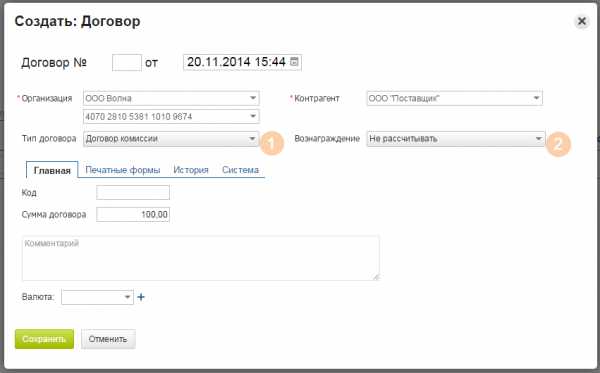

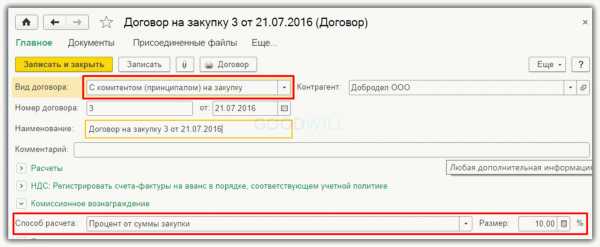

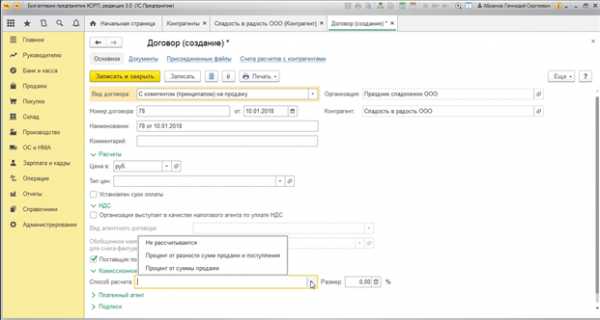

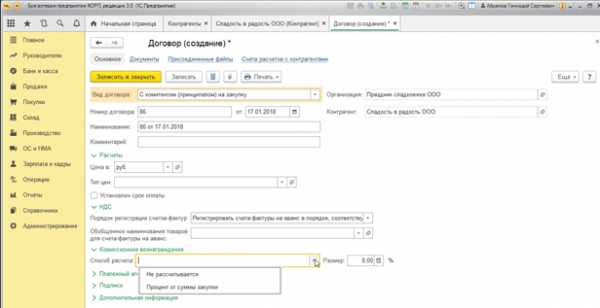

Заключение комиссионного договора в 1С на закупку

В справочнике 1С 8.3 «Контрагенты» находим или создаем нужного контрагента и создаем для него договор, при этом вид договора должен быть «С комитентом (принципалом) на закупку».

Так как у нас комиссионное вознаграждение будет рассчитываться в виде процента от суммы закупки, указываем соответствующий способ расчета и размер в процентах. При выборе другого варианта – «Не рассчитывается» – сумму вознаграждения пришлось бы указывать в документах вручную. Записываем договор с комитентом.

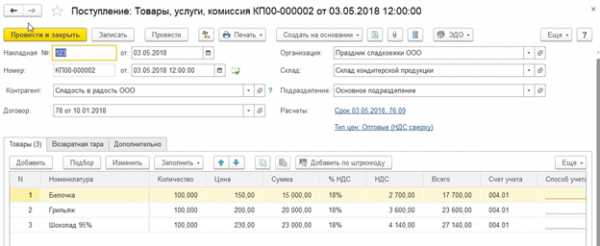

Закупка товаров для комитента

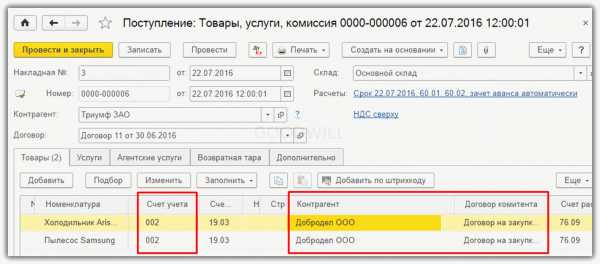

Эта операция оформляется как обычная закупка: стандартным документом «Поступление товаров и услуг». Создадим новый документ, с видом «Товары, услуги, комиссия». Указываем контрагента-поставщика и договор с ним, на вкладке «Товары» заносим купленные товары. Как же программа 1С Бухгалтерия «поймет», что они приобретены именно для комитента?

Прокрутим таблицу товаров по горизонтали. Обнаружились графы «Контрагент» и «Договор комитента». Указываем в них нашего комитента и договор.

При этом автоматически установился счет бухгалтерского учета закупленных товаров – забалансовый счет 002 «ТМЦ, принятые на ответственное хранение». Также установлен бухгалтерский счет учета расчетов с комитентом – 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Получите 267 видеоуроков по 1С бесплатно:

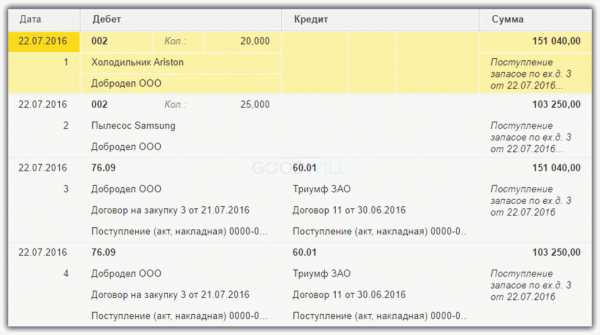

После проведения документ сделал проводки на поступление товаров – по дебету счета 002, при этом счет кредита не указан, так как товары поставлены на забалансовый учет. Также сформированы бухгалтерские проводки по расчетам с комитентом и поставщиком.

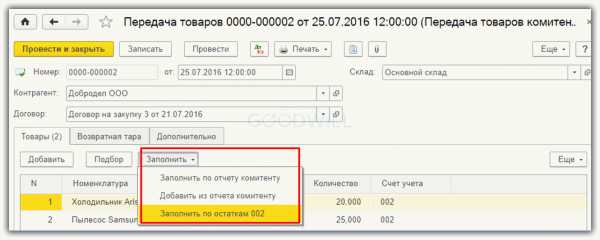

Передача комитенту закупленных товаров

Для отражения этой операции в 1С 8.3 существует специальный документ. Он доступен в разделе «Покупки», подраздел «Покупки» – Передача товаров комитенту. Создадим новый документ. В шапке укажем комитента и договор. В табличную часть заносятся переданные товары. Здесь возможно автозаполнение по кнопке «Заполнить».

В случае, если ранее уже был введен отчет комитенту, можно воспользоваться вариантами «Заполнить по отчету…» или «Добавить из отчета…». В нашем примере выбираем вариант «Заполнить по остаткам 002». В таблице появились товары, которые числятся на этом счете.

Проведем документ. Он формирует проводку бухучета по списанию товаров с кредита счета 002. Документ позволяет распечатать разные формы накладных и УПД.

Отчет комитенту в 1С 8.3

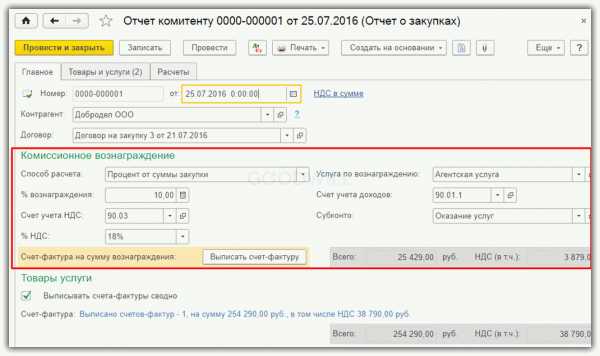

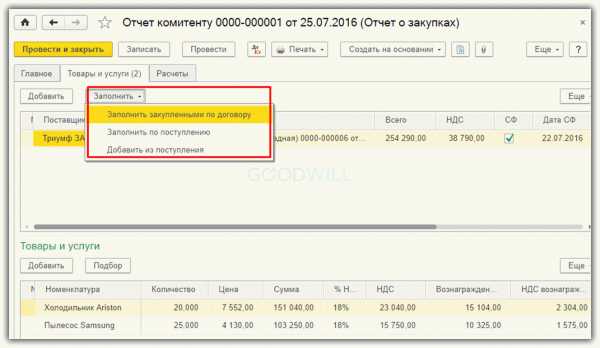

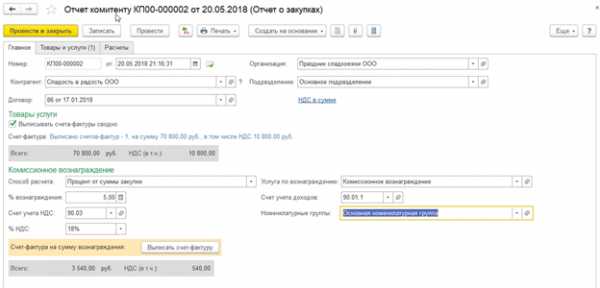

Этот документ программы 1C служит для отражения оказанной комиссионной услуги и расчета вознаграждения. Отчет комитенту можно оформлять и до передачи товаров. Документ доступен в разделе «Покупки» (Покупки – Отчеты комитентам). Создадим новый документ, выбрав вид «Отчет о закупках».

На вкладке «Главное» укажем комитента и договор. Поскольку в договоре уже был выбран способ расчета вознаграждения, в документе он заполнен автоматически. В поле «Услуга по вознаграждению» следует выбрать услугу из справочника «Номенклатура», при необходимости создав новую (не забывайте указывать вид номенклатуры «Услуга»).

Счет доходов по оказанной услуге заполнен автоматически. Если организация использует номенклатурные группы, необходимо также указать нужную номенклатурную группу (субконто счета 90.01).

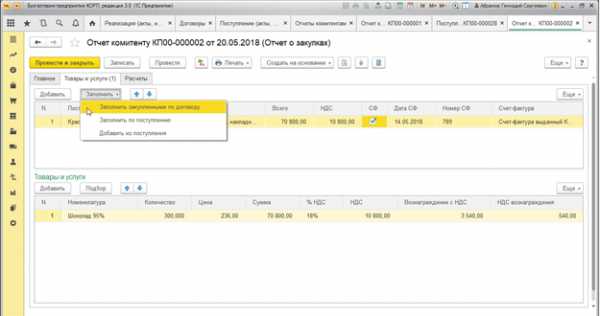

Для занесения закупленных товаров и расчета вознаграждения нужно перейти на вкладку «Товары и услуги». Этот раздел можно заполнить и автоматически по кнопке «Заполнить». Выбираем «Заполнить закупленными по договору».

В верхней части появилась строка с указанием поставщика товаров и документа поступления, в нижней – строки с товарами. По каждой позиции проставлена цена закупки и рассчитано вознаграждение. (Если в команде заполнения нажать «Заполнить по поступлению» или «Добавить из поступления», то нужно будет выбрать документ поступления вручную).

После занесения товаров общая сумма вознаграждения отобразится на вкладке «Главное». Там же можно выписать счет-фактуру на комиссионное вознаграждение. Проведем документ, он формирует проводки по оказанию комиссионной услуги. По кнопке «Печать» можно вывести на печать формы акта об оказании услуг и отчета комитенту, а также счета-фактуры и УПД.

Получение комиссионного вознаграждения

Эта операция оформляется в 1С стандартными банковскими документами поступления на расчетный счет либо поступления наличных, с указанием контрагента и соответствующего договора. При необходимости можно создать эти документы из «Отчета комитенту» путем ввода на основании.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как заполнить отчет комитенту в 1С 8.3 Бухгалтерия

Заключение договоров комиссии – не редкость в работе фирм любых отраслей, при этом он обязательно должен быть отражен в бухгалтерии с учетом всех особенностей его заключения и исполнения. При заключении такого договора комиссионер обязан в пользу комитента выставить специализированный отчет. Здесь мы рассмотрим, как сделать отчет и каковы особенности его заполнения в 1С:Бухгалтерия 8.3. Отметим, что создание отчета – это всего лишь один из целой цепочки шагов, связанных с оформлением отношений по договорам комиссии.

Договор – основа сделки

Любые дела с контрагентом официально начинаются с заключения договора. В дальнейшем предполагается выполнение договора с учетом особенностей его заключения. В конфигурации 1С:Бухгалтерии можно регистрировать два вида договоров с комитентами – на продажу и на закупку.

Создание договора

Создание договора Виды договора

Виды договораДля каждого вида договора требуется указание следующих реквизитов:

- организация;

- контрагент;

- номер договора;

- дата договора;

- валюта договора;

- порядок расчета комиссионного вознаграждения (у разных видов договоров выбор методов расчета ограничен).

При заключении договора на продажу существует определенный порядок действий комиссионера, который соответствует последовательности отражения специализированных документов в программе:

- Получает товар от комитента;

- Реализует товар комитента;

- Рассчитывает собственное вознаграждение за услуги комиссионной продажи и отчитывается за реализованный товар;

- Расплачивается с комитентом за проданное.

Остановимся подробнее на каждом этапе.

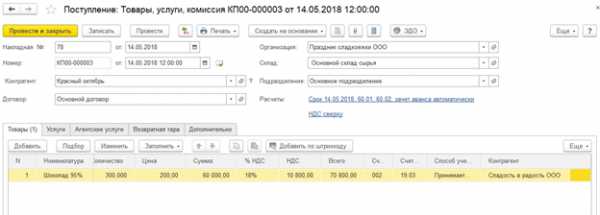

Получение товара от комитента

Оформляется «Поступление (товары, услуги, комиссия)». Он доступен из полного интерфейса, в «Покупках».

Поступление (товары, услуги, комиссия)

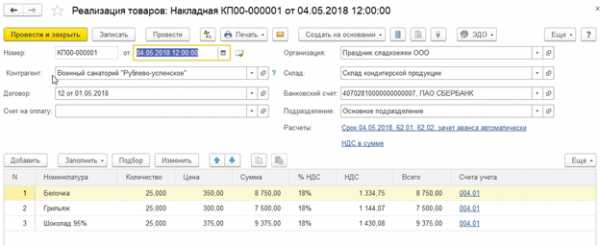

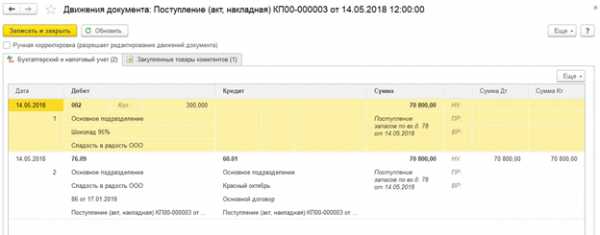

Поступление (товары, услуги, комиссия)Здесь применяется договор комиссии на продажу, в табличной части содержится перечень взятых на комиссию товаров. Данный факт отмечается указанием забалансового счета бухучета 004.01 «Товары, принятые на комиссию/Товары на складе». Сформируется проводка Дт 004.01.

Реализация

Оформляется «Реализация товаров», доступный из полного интерфейса в «Продажах».

Реализация товаров

Реализация товаровЗдесь также используется забалансовый счет учета 004.01 для списания проданных комиссионных товаров. Вместе с проводками по расчету с покупателем. Сформируется проводка Кт 004.01.

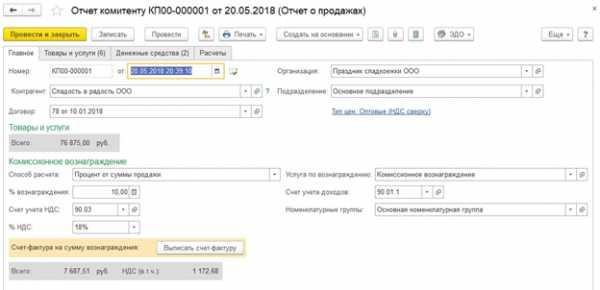

Отчет комитенту о продажах

Для удобства расчетов и с целью сокращения документооборота по итогам месяца комиссионер оформляет документ «Отчет комитенту», доступный из полного интерфейса, раздел «Покупки». Документ содержит несколько табличных частей, поскольку решает задачи информирования комитента о проданных товарах, о расчете суммы вознаграждения, о взаиморасчетах с покупателями и комитентом.

На «Главной» заносятся сведения о контрагенте, договоре, способе подсчета вознаграждения. Программа может посчитать сумму автоматом, но только после того, как будут внесены сведения о проданных товарах и услугах.

Подсчет суммы

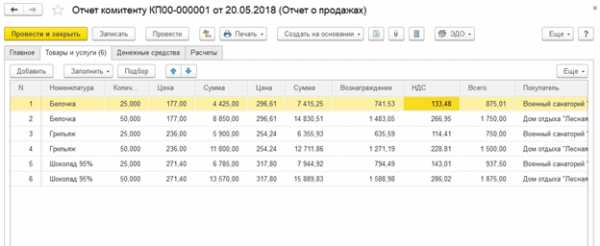

Подсчет суммыЗакладка «Товары и услуги» также может быть заполнена автоматом по нажатию «Заполнить» по результатам продаж. Помимо перечня проданных товаров и цен обязательно вносятся данные о покупателях.

Внесение данных

Внесение данныхВ «Денежных средствах» отображаются данные по полученным оплатам.

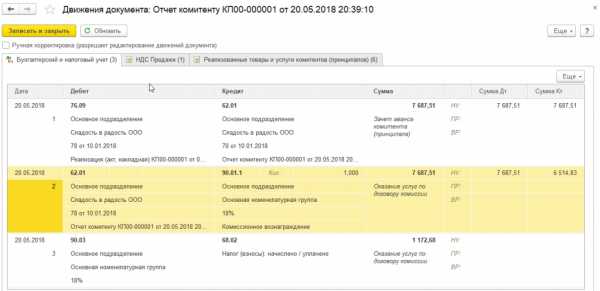

Данные по полученным оплатамВ «Расчетах» показаны счета расчетов с покупателями и комитентом, а также метод расчета – удержание из выручки, либо непосредственное получение от комитента.

Зачастую для таких расчетов берут счет 76.09. В «Отчете комитенту о продажах» фиксируется долг за комитентом по вознаграждению и отражение выручки комиссионера по соответствующему договору.

Отчет комитенту о продажах

Отчет комитенту о продажахДля анализа состояния расчетов с комитентом можно использовать стандартные бухгалтерские отчеты, которые доступны из полного интерфейса, раздел «Отчеты».

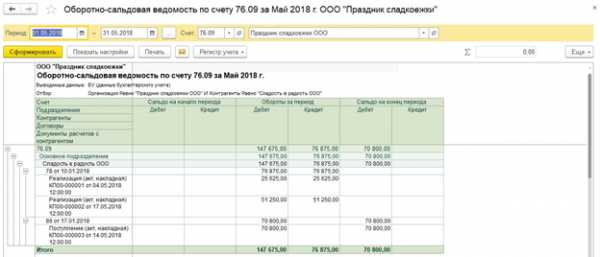

Оборотно-сальдовая ведомость по счету 76.09 в разрезе контрагента и договора показывает состояние задолженности до момента перечисления ДС комитенту.

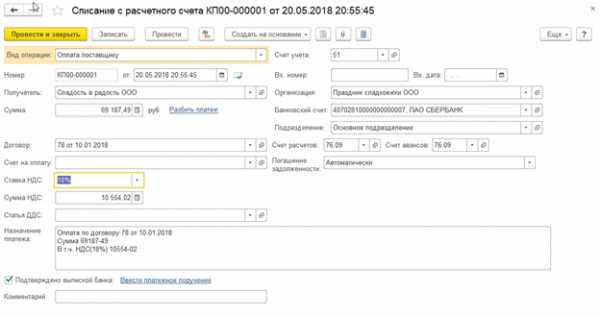

Оборотно-сальдовая ведомостьСписание с расчетного счета

Готовится документ, доступный из полного интерфейса, раздел «Банк и касса». Особенностью заполнения этого документа является использование механизма ввода на основании для «Отчета комитенту». Здесь автоматом считается сумма платежа.

Подсчет суммы платежа

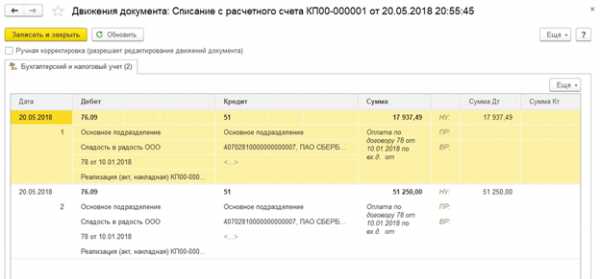

Подсчет суммы платежаСформируются проводки, которые учитывают детальные записи по документам реализации и расчетов с покупателями.

Сформируются проводки

Сформируются проводкиПосле завершения расчетов сальдо по комитенту должно быть нулевое.

При заключении комиссионного договора на закупку последовательность действий комиссионера немного изменяется:

- Закупает товар для комитента;

- Отчитывается по закупленному товару перед комитентом.

Поступление товаров для комитента

Отражается документом «Поступление (товары, услуги, комиссия)». Особенностью отражения является использование счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» для постановки на учет купленных в пользу комитента товаров.

Поступление товаров для комитента

Поступление товаров для комитентаДокумент поступления формирует долг комитента.

Документ поступления формирует долг комитента

Документ поступления формирует долг комитента Отчет комитенту о закупках

Отражается документом «Отчет комитенту», операция документа будет определена по виду договора контрагента.

Закладка «Главное» содержит сведения о вознаграждении комиссионера, которое будет рассчитано только после наполнения закладки «Товары и услуги».

Сведения о вознаграждении комиссионера

Сведения о вознаграждении комиссионераЗакладка «Товары и услуги» может быть заполнена по кнопке «Заполнить» с выбором нужного способа заполнения. На закладке содержатся сведения о поставщике и о товарах/услугах.

Сведения о поставщике и о товарах/услугах

Сведения о поставщике и о товарах/услугахЗакладка расчеты содержит сведения о расчетах с комитентом:

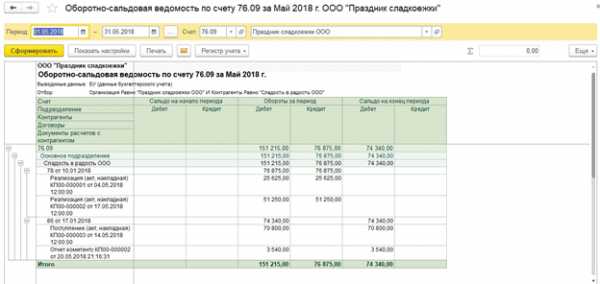

Сведения о расчетах с комитентомПо итогам проведенной операции закупки товаров, на счете 76.09 можно увидеть частичную задолженность комитента, только в части расчетов с поставщиком.

Итог проведения операции

Итог проведения операцииНам удалось провести отчет комитенту, и по итогу на счете 76.09 можно увидеть полную задолженность комитента в разрезе документов расчетов.

Полная задолженность комитента в разрезе документов расчетов

Полная задолженность комитента в разрезе документов расчетовТаким образом, мы рассмотрели все возможные особенности отражения «Отчета комитенту» в конфигурации «1С:Бухгалтерия предприятия 8.3».

Если у вас остались вопросы по заполнению отчетов в бух программе 1С, обратитесь к нашим специалистам по сопровождению программ 1С:Предприятие, мы с радостью вам поможем.

Комиссионная торговля. Правила, разновидности, учет

Содержание страницы

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Разновидности магазинов

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Особенности налогообложения

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.