Овердрайв что это такое в банке

Технический овердрафт по дебетовой карте: виды, причины и последствия

Технический овердрафт по дебетовой карте – это списание такой суммы, которой фактически нет на счету у клиента. Несмотря на то, что многие владельцы платежных средств уверены в том, что такое не может случиться, якобы банк не проведет операцию, если на карте не будет хватать средств, на самом деле банк вполне спокойно это делает. После такой операции формируется задолженность, которую клиенту нужно в срочном порядке погашать. И зачастую проценту по такому «кредиту» значительно превышают таковые по обычным кредиткам.

Технический овердрафт по дебетовой карте – это списание такой суммы, которой фактически нет на счету у клиента. Несмотря на то, что многие владельцы платежных средств уверены в том, что такое не может случиться, якобы банк не проведет операцию, если на карте не будет хватать средств, на самом деле банк вполне спокойно это делает. После такой операции формируется задолженность, которую клиенту нужно в срочном порядке погашать. И зачастую проценту по такому «кредиту» значительно превышают таковые по обычным кредиткам.

Содержание

Скрыть- Подробнее о техническом овердрафте по дебетовой карте

- Виды технического овердрафта

- Неразрешенный

- Причины возникновения технического овердрафта

- Последствия

- Как предотвратить технический овердрафт по дебетовой карте?

- Судебная практика и примеры условий погашений

Подробнее о техническом овердрафте по дебетовой карте

Технический овердрафт – это стандартная проблема, с которой сталкиваются многие пользователи. Формально, карта из дебетовой становится кредитной, что предполагает начисление процентов и штрафа за несвоевременное погашение. Такой кредит может быть разного типа, существовать на любых условиях, в соответствии с правилами банка, а что самое главное, все это вполне законно.

Виды технического овердрафта

Овердрафт является кредитом, выдающимся пользователю банком в счет оплаты каких-то товаров и услуг. В зависимости от того, что именно написано в договоре на обслуживание он может иметь разную форму. Выделяют две основные разновидности такого овердрафта: разрешенный и неразрешенный.

Разрешенный

Разрешенный, он же санкционированный овердрафт – это фактически элемент кредитной карты внутри депозитной. О такой возможности обязательно должно быть написано в договоре на обслуживание. Как следствие, еще на стадии оформления платежного средства можно предусмотреть такую проблему и постараться до нее не доводить. К слову, в абсолютном большинстве случаев, виновником возникновения технического овердрафта любого типа является не банк, а сам клиент, который не соотнес доходы и расходы.

Неразрешенный

Неразрешенным овердрафтом называют такой типа подобного кредита, который не указан в договоре между банком и клиентом. Следует учитывать, что даже если в документе прямо сказано, что овердрафт запрещен, это еще не гарантия того, что банк не спишет сумму свыше остатка на счету. В отличие от предыдущего варианта, в такой ситуации есть некоторая вероятность отстоять свою правоту и отказаться возмещать платеж. Но на практике подобное происходит крайне редко. Условия подобного неразрешенного кредита можно уточнить у менеджера банка или же прочитать в общих для всех условиях/правилах. Сравнительно с предыдущей системой, в такой ситуации процент за пользование деньгами может в разы превышать ставку по обычному кредиту.

Причины возникновения технического овердрафта

Технический овердрафт может возникать при разных условиях. Зачастую они связаны с работой с картой через сторонние банки/компании, покупками за рубежом, сбой в работе ККТ (контрольно-кассовой техники), а также автоматическими списаниями комиссий.

- Сторонние банки. В большинстве случаев, за любые действия, которые пользователь совершает с собственной картой посредством банкомата или терминала другого банка списывается определенная комиссия. Ее размер также обычно отдельно уточняется. Но редко где сказано, что она списывается не сразу, а через некоторое время. Как следствие, клиент видит, что на его счету еще достаточно денег и совершает оплату товара/услуги. Через некоторое время автоматически списывается комиссия, но так как на карте денег нет, а платить надо, счет получается с отрицательными значениями.

- Покупки за рубежом. Конвертация валюты на момент покупки товара совершается в момент оплаты. Однако списание средств со счета – только через некоторое время, которое понадобится местному банку, чтобы связаться с отечественными и скоординировать дальнейшие действия. Как следствие, если клиент продолжает покупать и покупать, в какой-то момент деньги фактически, уже будут не его, а заемные. И образуется технический овердрафт.

- Сбой в работе оборудования. Пусть и редко, но случается так, что с карты сумма списывается несколько раз или ее размер значительно превышает тот, который должен быть уплачен. Если на карте не хватает денег, то недостающая сумма автоматически становится несанкционированным овердрафтом.

- Автоматически платежи. Система автоматических списаний сейчас активно продвигается и рекламируется. Но помимо очевидных плюсов, у нее есть и неочевидные минусы. Например – возможность уход

Неразрешенный овердрафт проблемы и плата, предоставление неразрешенного овердрафта для счета по дебетовой карте Сбербанка

На первый взгляд, снять больше денег, чем есть у вас на карте невозможно. С другой же, для этого и существуют дебетовые карты с овердрафтом. Однако иногда бывают ситуации, когда клиент снимает даже больше, чем предусмотрено лимитом овердрафта – это и есть неразрешенный овердрафт. Кроме того, такая ситуация может возникать и на обычной дебетовой карте. Часто приходится слышать вопрос, например: неразрешенный овердрафт Сбербанк – что это? Это значит, на вашей карте Сбербанка отрицательный баланс.

Случаи, в которых может происходить несанкционированный овердрафт:

- операция обмена валют при резкой смене курса;

- произведение операции по дебетовой карте без авторизации;

- списание комиссии за проведение платежа, которые не были учтены сразу;

- снятие денег в банкомате не вашего банка при условии, что банкомат выдает всю запрошенную сумму, а банк снимает комиссию.

Все эти случаи не являются распространенными, поэтому кажется, что неразрешенный овердрафт случается достаточно редко. Однако представим, что вы полностью израсходовали начисленную на карту заработную плату, но в начале следующего месяца до нового начисления, банк снял средства за обслуживание карточки, смс-уведомления и т.д. В таком случае у вас сформируется отрицательный баланс.

Нужно понимать, что это не зависит от банка и условий обслуживания, которые он предлагает своим клиентам. Суть в системе расчета.

Плата за неразрешенный овердрафт

В сущности, особенно для зарплатных клиентов, появление незапланированного овердрафта не представляет никакой опасности или проблемы. Единственный неприятный момент заключается в том, что вы сами того не зная, берете кредит у банка. А за него полагается платить проценты.

Овердрафт, может быть, как санкционированным (предусмотренным) так и несанкционированным. Предусмотренный неразрешенный овердрафт прописывается в договоре и обычно предполагает, что клиент, как только заметит перерасход средств должен немедленно вернуть избыток со всеми причитающимися процентами.

Если же соглашение с банком предусматривает траты лишь в рамках установленного лимита, то неразрешенный овердрафт подпадает под действие гражданского кодекса. Проценты тогда уже начисляются не как по договору, а за пользование чужими средствами с того момента, как клиент должен был узнать о том, что израсходовал слишком много средств.

При этом за несанкционированный овердрафт может взиматься до 50%.

Некоторые банки имеют предоставление неразрешенного овердрафта для счета. Тогда в случае возникновения описанной ситуации, проценты с клиента взиматься не будут.

Как избежать возникновения неразрешенного овердрафта?

Несмотря на то, что неразрешенный овердрафт происходит обычно не по вине клиента, а скорее от незнания, платить за ошибку приходится именно держателю карты. Лучше всего не попадать в такие ситуации, поскольку даже обратившись в суд, если иное не прописано в договоре вы получите следующее решение – «в иске отказано». Неразрешенного овердрафта между тем не так сложно избежать:

- Обналичивая средства в «неродных» банкоматах, всегда имейте в виду комиссию, и не списывайте со счета все деньги. Поскольку комиссионные снимают не сразу, а часто лишь по прошествии суток и, если вы не оставите денег на счете, образуется неразрешенный овердрафт.

- Совершая оплату или перевод в валюте отличной от той, в которой у вас открыт счет, также нужно учитывать вероятную разницу курсов валют. Поскольку разница также может быть снята не сразу. Объясняется, почему так происходит тем, что операции в разных валютах проводятся в 2 этапа – сначала блокируется необходимая сумма на счету и проверяя баланс вы ее не увидите, а затем банк подтверждает операцию. Между первой и второй частью может пройти порядка суток и за это время курсы изменятся. Это может привести как к увеличению, так и к уменьшению реально списанной суммы.

- Проверяйте баланс до проведения безавторизационых списаний. Это может быть плата за телефонный разговор по привязанной карте, оплата платной дороги т.д. Поскольку система не сканирует вашу карту, а просто отправляет в банк счет, ситуация, когда вы не знали о том, что на карте недостаточно денег, приведет к появлению неразрешенного овердрафта. При этом если средств недостаточно, со счета не будет списано ничего, однако впоследствии, когда на карту будут зачислены деньги, будет списана вся сумма с процентами.

- Закрывайте карту, если она вами больше не используется, иначе банк будет списывать с вас стоимость годового обслуживания, создавая на счету неразрешенный овердрафт.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

2 426 просмотров30

Расскажите друзьям:Подпишитесь на Bankiros.ruПредыдущая статья

Овердрафт - что это простыми словами?

Следующая статья

Банковская карта с разрешенным овердрафтом

Технический овердрафт - что это?

Овердрафт позволяет производить платежи при отсутствии ваших средств на счете, и использовать при этом деньги банка. Данная услуга обычно доступна клиентам, находящимся на зарплатных проектах в банке. Для расчета лимита анализируются данные о чистых поступлениях денежных средств на ваши счета за период, и принимается решение об установлении допустимой суммы средств, расходуемых сверх остатка на счете.

Технический овердрафт – что это простыми словами?

Говоря про овердрафт, подразумевается краткосрочный кредит для граждан. В ставку по овердрафту заложены риски банка, и она зачастую выше, чем ставка по потребительским кредитам. На текущий момент средняя ставка по данному виду кредита составляет около 20%, при этом не предоставляется подтверждение целевой направленности заемных средств. Такой вид кредита неразрывно связан с используемым карт-счетом, и лимит по кредиту является разрешенным (утвержденным). Но что такое технический овердрафт?

Технический овердрафт возникает при:

- перерасходовании средств в пределах разрешенного лимита овердрафта;

- перерасходовании средств по счету, не содержащему условия овердрафта.

Таким образом, образование данного остатка является недопустимым, оно не разрешено со стороны банка.

Почему образовался технический овердрафт?

При совершении покупок с карты необходимо отдавать себе отчет о том, что транзакция не происходит мгновенно, и есть регламент проведения операции и перечисления средств.

Понятным для восприятия является то, что нельзя допускать перерасхода средств по счету, однако такая ситуация все же не редкость. Остановимся более подробно на причинах образования технического овердрафта:

- Прошел временной интервал между совершением покупки, и принятием операции в обработку банком. За данное время может, например, измениться курс валют в большую сторону, что и повлечет перерасход средств.

- С карт-счета произведены операции, по которым не получено подтверждение о перечислении средств, и деньги просто оставались на карте в заблокированном платежном системой состоянии на балансе карт-счета. При их перечислении по назначению возможно образование технического овердрафта.

- При работе с мультивалютными картами, перечислении валюты, отличной от валюты карт-счета, на образование отрицательного остатка влияют изменения курсов валют. Перечисление средств производится по текущему курсу на дату списания с баланса средств, а не совершения клиентом покупок.

- Банком либо платежной системой списывается вознаграждение за произведенную операцию, что повлекло перерасход средств по карт-счету.

- Производилась операция без подтверждения (некоторые операции предполагают списание средств без подписи, в автоматическом режиме).

- Программные сбои в работе также могут являться причиной образования на счете технического овердрафта.

- При попытке произвести операцию произошел отказ, но средства были списаны, а операция производилась повторно. Уточнить статус операции можно через процессинговый центр, и известен он будет через временной промежуток 1-2 суток.

Что делать, если образовался технический овердрафт?

Образование минусового остатка средств, не разрешенного банком, расценивается как пользование чужими денежными средствами, и накладывает на вас обязательство по возврату данной суммы, с учетом начисленных процентом и пеней. Размер взимаемых процентом можно узнать в вашем договоре на открытие карт-счета, овердрафтного кредитования, уточнить в контакт-центре либо у специалиста в банке.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

Расскажите друзьям:Подпишитесь на Bankiros.ruПредыдущая статья

Овердрафт ВТБ

Следующая статья

Овердрафт для юридических лиц в 2020 году - условия, процентные ставки

что это, как взять на зарплатную карту, условия

Автор Ангелина Якушева На чтение 7 мин. Просмотров 1.7k. Опубликовано

Получить заемные средства на текущие расходы можно, если оформить кредитную карту или потребительский кредит. Клиентам Беларусбанка нет необходимости заключать новые договора и платить лишнюю комиссию, достаточно подключить к дебетовой карте овердрафт Беларусбанка и использовать заемные средства по своему усмотрению.

Что такое овердрафт и принцип работы

Овердрафт предполагает краткосрочное кредитование в рамках установленного банком лимита. Для частных клиентов сервис подключается к дебетовой банковской карте, в результате, пользователь в одном платежном инструменте получает два банковских продукта – карту для получения расчетов, на которую приходят регулярные поступления, и кредитную карточку.

Заемные средства списываются тогда, когда собственные деньги на пластике заканчиваются. При первом поступлении финансов на счет сначала восстанавливается кредитный лимит, который можно использовать повторно.

Проценты начисляются на величину кредитных средств, которые потратил клиент. Дополнительных комиссий за подключение овердрафта Беларусбанк не предусматривает. Если клиент не использует установленный банком овердрафт, сборов и процентов начисляться не будет.

Особенности овердрафта в Беларусбанке

Кредитная организация предлагает карточки с уже подключенным овердрафтным кредитованием, например, карта рассрочки «Магнит», по которой заемными средствами можно пользоваться без процентов, а на покупки за счет собственных средств начисляется кэшбэк. К другим платежным инструментам установить кредитный лимит можно, если по счету проходят регулярные зачисления.

Клиенты Беларусбанка используют овердрафт на зарплатную карту и на платежные инструменты для получения пенсий, пособий, стипендий или алиментов.

Если клиент не получает регулярные зачисления на счет карты, но имеет вклад в Беларусбанке, кредитная организация может подключить овердрафт в рамках сервиса «Свободный выбор», в это случае размер кредитного лимита составит до 50% от величины депозита в банке.

Условия предоставления овердрафта в Беларусбанке

Для клиентов, которые желают подключить кредитную линию на дебетовую карту Беларусбанк предлагает следующие условия:

| Вид овердрафта | Принцип расчета максимальной суммы кредитного лимита | Процентная ставка, % годовых |

| Ежеквартальное погашение | Среднемесячная величина поступлений за 3 последних месяца | 15,4 |

| Со сроком погашения 6 месяцев | Максимум 400% от средней величины ежемесячных поступлений | 15,4 |

| Для клиентов, использующих пакет «Премиум» со сроком погашения 10 месяцев | До 600% от средней величины ежемесячных поступлений | 15,4 |

| Для пользователей пакета «Оптимальный» и сроком погашения 2 года | Из расчета платежеспособности, максимум 7000 BYN | 15,4 |

| Для держателей банковского пакета услуг «Престиж плюс» и сроков погашения задолженности по овердрафту 2 года | Из расчета платежеспособности, максимум 10000 BYN | 15,0 |

| Держателям карты VISA Platinum, MasterCard World Black Edition и участникам клуба «Персона». Срок погашения овердрафта до 10 месяцев | В пределах платежеспособности, максимум 20000 BYN, если не заключен договор доверительного управления и максимум 30000 BYN, если договор доверительного управления есть | 15,4 |

За просрочку платежа предусмотрены санкции, которые состоят из штрафа в размере 10% годовых и неустойки за не вовремя оплаченный кредит.

Лимит овердрафта действует в течение срок использования карточки. Поручители и другое обеспечение кредитного лимита не требуется.

Услуга «овердрафт» не предоставляется по карточке БЕЛКАРТ «Аграрная», по счетам, открытым в иностранной валюте, и нерезидентам страны.

Что необходимо для получения овердрафта

Оформить кредитный лимит для личной дебетовой карты могут граждане РП Беларусь, которые имеют источник доходов и постоянно проживают на территории страны.

Для получения овердрафта Беларусбанк требует следующий пакет документов:

- Паспорт заявителя;

- Справка о доходах за последние три месяца или выписка с банковского счета;

- Согласие клиента на предоставление отчетов (кредитной истории) из Национального Банка Республики Беларусь или самостоятельно предоставление кредитной истории из НБ Республики Беларусь;

- Согласие на обработку персональных данных.

Все справки действительны в течение 30 дней с момента выдачи.

Документы подаются в офис Беларусбанка вместе с заявлением о предоставлении услуги.

Как оформить овердрафт в Беларусбанке

Основанием для рассмотрения возможности подключить кредитный лимит на дебетовую карту является заявление-анкета клиента.

Подать заявку можно следующими способами:

- В отделении кредитной организации, в котором открыта дебетовая карточка;

- С помощью устройств самообслуживания Беларусбанка;

- На официальном веб-сайте финансовой компании или по ссылке https://belarusbank.by/ru/fizicheskim_licam/cards/uslugi/overdraft ;

- Через личный кабинет в системе интернет-банкинга;

- В мобильном приложении «М-банкинг»;

- По телефону службы поддержки клиентов 147.

По анкете, поданной дистанционно, банк принимает предварительное решение, озвучивает клиенту и просит принести пакет документов в офис Беларусбанка.

Через мобильный банкинг

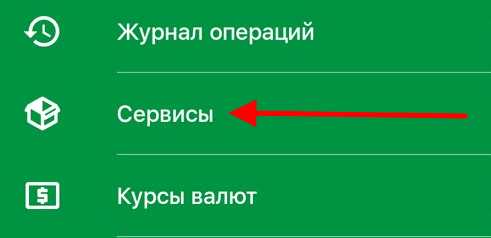

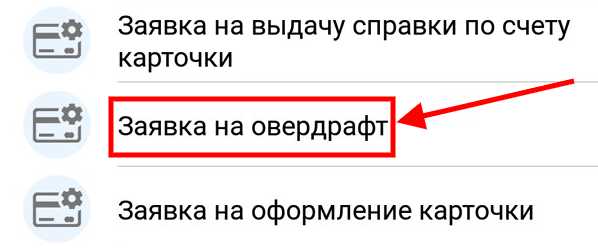

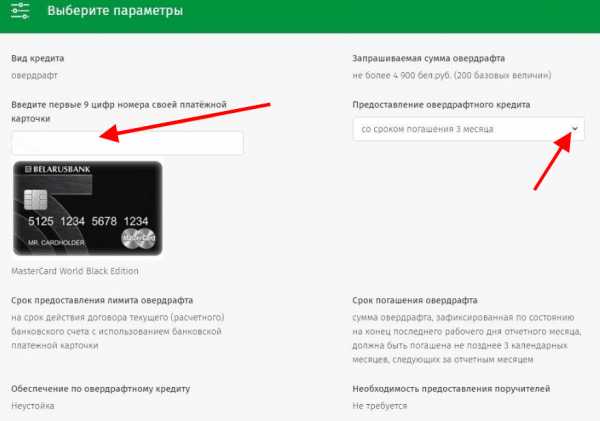

В мобильном приложении для подачи заявки на подключение овердрафта необходимо совершить шесть действий:

- Авторизоваться в программе.

- В меню выбрать раздел «Сервисы».

- Выбрать операцию «Заявка на овердрафт».

- Откроется форма для заполнения онлайн заявки, в которой необходимо вписать номер карты (9 первых знаков), максимальная сумма и срок погашения и другие условия овердрафта появятся автоматически.

- Дождаться звонка сотрудника кредитной организации.

Первичная идентификация происходит по номеру карты владельца, если предварительное решение положительно можно собирать пакет документов.

С помощью интернет-банкинга

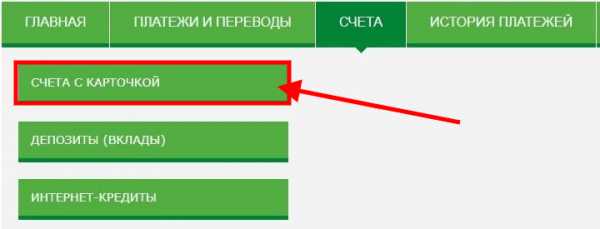

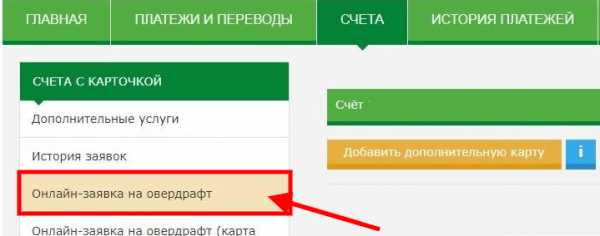

В личном кабинете на сайте Беларусбанка пользователь может подать заявку на подключение услуги, для этого необходимо:

- Авторизоваться в интернет-банкинге.

- В меню «Счета» выбрать раздел «Счета с карточкой».

- В сплывающем окне дополнительных функций выбрать операцию «Онлайн заявка на овердрафт».

- Ознакомится с условиями кредитования и ввести номер карточки, в поле вид кредита необходимо выбрать «овердрафт», если поле не заполнено по умолчанию.

- Величина кредитного лимита и срок действия овердрафта появятся автоматически.

- Под соглашением необходимо поставить свое согласие (галочку) и нажать «Продолжить».

При положительном решении сотрудник свяжется с клиентов и сообщит о дате и времени предоставлении оригиналов документов.

Овердрафт для карты Бархат

Для пенсионеров Беларуси кредитная организация предлагает комплекс банковских продуктов в рамках клуба «Бархат». Наравне с кредитами по льготной ставке, вклады с повышенным процентом и кэшбэком, владельцы БЕЛКАРТ-Maestro Бархат могут оформить овердрафт к своей дебетовой карточке.

Перед тем как взять овердрафт в Беларусбанке на пенсионную карту, необходимо оформить заявление на перевод пенсии на счет пластика. По истечении трех месяцев с момента первых поступлений можно подавать заявку на установление кредитного лимита.

В онлайн-анкете необходимо указать первые 9 цифр номера карточки «Бархат», система автоматически определит владельца, установит сумму и условия овердрафта.

Как пользоваться овердрафтом

Банк не накладывает ограничений на целевое использование заемных средств. Когда кредитный лимит становится доступен, владелец пластика сам решает, на какие цели потратить деньги.

При запросе баланса отражается общая величина доступных средств, поэтому установленную величину овердрафта необходимо учитывать при планировании финансовых расходов.

Клиент должен полностью погасить овердрафт плюс проценты по нему до определенной даты, указанной в договоре. Минимальный срок, в течение которого можно пользоваться лимитом составляет 90 дней. Банк информирует заемщиков по СМС о сумме и дате возврата денег.

Средствами, поступившими в оплату овердрафта можно пользоваться снова, исключение составляет сумма процентов, которую клиент платит банку.

По карте рассрочки «Магнит» срок погашения овердрафта зависит от того, в какой торговой точке совершены покупки, в любом случае, при восстановлении лимита в течение одного месяца проценты не начисляются.

Плюсы и минусы овердрафтного кредитования

По отзывам клиентов об овердрафте в Беларусбанке можно выделить:

преимущества использования кредитного лимита на дебетовой карте:

- Овердрафт привязан к действующей карте, поэтому отсутствуют дополнительные комиссии за открытие новых банковских продуктов;

- Вознаграждение начисляется только за использованные средства, если лимитом не пользоваться, платы не будет.

- Срок займа ограничен сроком действия карточки;

- После восстановления лимита кредитные деньги можно снова тратить.

- Нет ограничений по целевому использованию средств.

- Быстрое оформление, минимальный пакет документов и отсутствие залога и поручительств.

К отрицательным моментам подключения краткосрочного заимствования относят:

- Небольшой кредитный лимит, который зависит от ежемесячных поступлений на счет;

- Необходимость погасить всю сумму займа за минимальный срок;

- При использовании кредитных средств не начисляется кэшбэк за покупки.

Заключение

Для клиентов желающих использовать заемные средства в небольших количествах, овердрафт на дебетовую карту подходит лучше всего. До момента подключения необходимо узнать, что это такое возобновляемые кредитный лимит и принципы его работы, после этого планировать личный бюджет станет значительно проще.

( 4 оценки, среднее 4.5 из 5 )