Первичка в бухгалтерии что это такое

перечень на 2019-2020 год — Бухонлайн

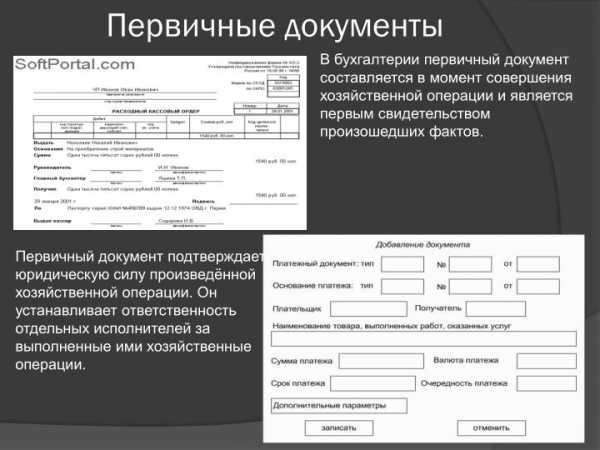

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе ]]>

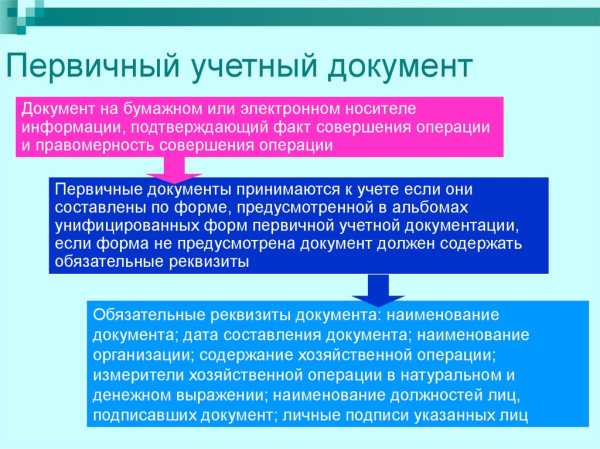

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

При этом первичный учетный документ может также подтверждать расходы для налоговых целей. Ведь в пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством Российской Федерации. Закон о бухучете является частью законодательства РФ. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС России от 06.02.14 № ГД-4-3/1984@ и Минфина России от 13.09.18 № 03-03-06/1/65618).

Бесплатно обмениваться с контрагентами юридически значимой «первичкой» через интернет ]]>

Обязательные реквизиты бухгалтерской «первички»

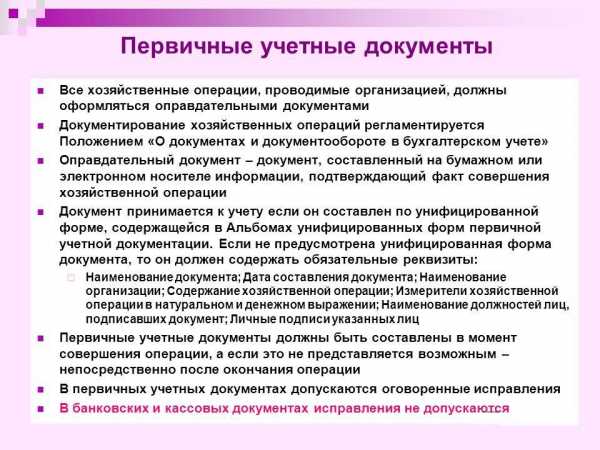

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части бухгалтерской «первички» должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть первичного учетного документа. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части «первички» нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП ]]>

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете больше нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@; см. «Минфин напомнил основные требования к первичным учетным документам»).

Однако в некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина России от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

Бесплатно вести кассовую книгу в электронном виде ]]>

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности ]]>

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС России разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

Бесплатно обмениваться с контрагентами УПД и счетами‑фактурами через интернет ]]>

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам ]]>

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина России от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

Обратите внимание: при заполнении платежек на уплату налогов или взносов ошибок можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя и отправителя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет ]]>

Также не допускается внесение исправлений в бланки строгой отчетности, выдаваемые вместо чеков ККТ. Об этом сказано в пункте 10 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359).

Соответственно, если в любом из указанных документов была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ. При этом в отношении БСО установлено дополнительное требование: «бракованный» бланк следует перечеркнуть и подшить в книгу учета бланков за день заполнения.

Отдельно отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Поэтому на них запрет на внесение исправлений не распространяется.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина России от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Обратите внимание: если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС России от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина России от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@).

Ведение первичного бухгалтерского учета: виды учетных документов

Ведение первичного бухгалтерского учета: виды учетных документов

Вопросы, рассмотренные в материале:

- Что такое первичный бухгалтерский учет

- Что такое первичная бухгалтерская документация

- Какие бывают первичные бухгалтерские документы

- Как ведется первичный бухгалтерский учет

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- Содержание хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

Топ-3 статей, которые будут полезны каждому руководителю:

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Внутренние документы создаются в организации для собственных нужд и являются ее собственностью.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

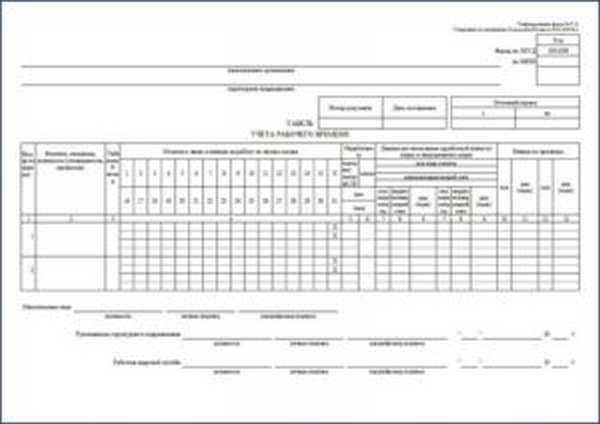

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Читайте также

«Материальная ответственность главного бухгалтера: рамки ответственности, нюансы заключения договора» ПодробнееВедение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.

Читайте также

«Виды налоговых проверок: что должны знать владельцы бизнеса» ПодробнееВедение бухгалтерского учета первичной документации происходит на основе синтетического и аналитического учета.

Ведение синтетического учета, соответственно, основано на систематических регистрах, а ведение аналитического — на аналитических регистрах. Вносить записи в регистры бухгалтер имеет право как с помощью компьютера, так и вручную.

Учетные регистры могут отличаться не только по внешнему виду, но и по форме. Она определяется порядком отражения данных в регистре.

Бухгалтерская книга — представляет собой сшитые регистры, все листы которых пронумерованы и заключены в переплет. На последней странице обязательно ставится дата и подпись главного бухгалтера. Кассовая книга, помимо всего перечисленного, должна быть прошита. Как правило, бухгалтерская книга содержит более двухсот страниц, поэтому для каждого счета в ней предусмотрена одна или несколько страниц. Бухгалтерские книги применяют для ведения синтетического и аналитического учета.

Карточки — они выполняются на бланке из плотной бумаги или неплотного картона. Скреплять их нет необходимости. Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Ведомости — их отличие от карточек заключается только в том, что они имеют больший формат и менее плотную структуру. Для их хранения и учета предусмотрены регистраторы, представляющие собой папки. Ведомости открываются на один месяц или один квартал.

Ведение учетных регистров требует от бухгалтера предельной аккуратности. Все вносимые данные должны легко читаться и не иметь двойного смысла. После того как хозяйственная операция была отражена в учетном регистре, в первичном документе необходимо сделать соответствующую отметку. Это значительно облегчит дальнейшую работу бухгалтера по ведению бухгалтерского учета. По истечении отчетного периода бухгалтер подводит итог по каждой странице регистра и составляет оборотную ведомость.

После сдачи годовой отчетности регистры группируются и отправляются в архив на хранение.

Несмотря на различные методы ведения бухгалтерского учета, первичные документы в любой организации должны храниться не менее пяти лет.

Зачем нужен бухгалтер:

Получить расчетэкономии

Что такое первичная документация в бухгалтерии

Начинающим предпринимателям важно разобраться в том, что такое первичная документация в бухгалтерии. Первичные документы так важны потому, что напрямую связаны с налоговыми обязательствами и определением выручки и чистой прибыли компании. Однако есть проблема — единого готового списка такой документации нет. Рассказываем, какие документы могут быть первичными, кто определяет их перечень в компании и какие требования к ним предъявляются.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Если при оформлении случилась ошибка, допускается исправить её, а не готовить документ заново (пункт 7 статьи 9 402-ФЗ).

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Заключение

Первичная документация в бухгалтерии используется для оформления всех операций и сделок с экономическим эффектом. Она помогает организации контролировать финансовые потоки, а также отчитываться без налоговой службой. Универсального списка первичных документов нет — каждая организация вправе утвердить собственный набор и разработать бланки для него.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Первичная документация в бухгалтерии - Вики журнал

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ "О бухгалтерском учете" описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.[1]

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет - требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).[2] В Российской Федерации счёт является первичным документом, но не учитывается в бухгалтерском учёте, он больше играет формальную роль требования произвести оплату. К нему как правило прилагаются акт выполненных работ / оказанных услуг и счёт-фактура.

- Платёжное поручение - Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная - это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура - унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.[5]

- Товарный чек - официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек - фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты - относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

- Кассовые документы - кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка - не безнал):

- Документы на приход - когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход -

- Расходный кассовый ордер - отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций - в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист - это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная - первичный документ но формально

- Соглашение о прощении долга -

- Универсальный передаточный документ -

- Договоры (для страховых компаний) -

Используемые источники

Первичная документация в бухгалтерии – что это такое: закрывающие документы учета, что входит, перечень

Бухгалтерский учет представляет собой систему, цель которой – собрать, оформить и зарегистрировать всю информацию, которая отражает финансовую и хозяйственную деятельность предприятия. Бухучет документирует все операции в хозяйстве, выражающиеся в финансовом эквиваленте. Ведение документации – это требование законодательства, согласно которому любой предприниматель обязан фиксировать все события в своей хозяйственной сфере. Документы бухгалтерского оформления применяются для записи всех действий предприятия. Особенно важны первичные документы бухгалтерского учета….

Вконтакте Facebook Twitter Google+ Мой мир

Первичная документация

Что это такое? Первичные учетные документы бухгалтерского учета – это типовой бланк, сформированный и заполненный по определенному образцу. Он нужен для оформления всех операций в хозяйстве. Именно эти формуляры подтверждают осуществление различных сделок (купля, продажа, аренда и пр.), приход и расход финансов предприятия и прочие денежные операции.

Что это такое? Первичные учетные документы бухгалтерского учета – это типовой бланк, сформированный и заполненный по определенному образцу. Он нужен для оформления всех операций в хозяйстве. Именно эти формуляры подтверждают осуществление различных сделок (купля, продажа, аренда и пр.), приход и расход финансов предприятия и прочие денежные операции.

Необходимость ведения первичных документов бухгалтерского учета определяют Федеральные законы РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируют государственные органы статистики, а подтверждают их конкретные министерства.

Первичная документация в бухгалтерии – это формуляры, которые регистрируют совершенные хозяйственные операции. Любая запись в бухучете или регистре возможна только при их наличии. По сути, они являются подтверждением всех существующих финансовых процессов на предприятии и основой отношений с налоговой инспекцией.

Виды первичных документов

Что входит в этот класс бумаг? Все отчеты о любой финансовой деятельности. По признакам и характеристикам формы первичных документов разделяют:

По назначению:

- распорядительные (поручения),

- выполняющие (ведомости).

По способу заполнения:

- комбинированные (отчет об авансе),

- строгие (талоны или билеты).

По объему:

- первичные (кассовые ордеры),

- сводные (ведомости о расходах).

По виду операций:

- разовые (отчеты),

- накопительные (лимитно-заборные карты).

По месту составления:

- внутренние (накладные или отчеты об авансе),

- внешние (счета поставщиков, требования по платежам).

Они могут быть типовыми (регистрация операций) или специализированными (при проведении узкоспециализированных сделок).

Что относится к первичным документам? Их перечень таков:

- выписки из банка и кассы,

- платежные поручения,

- отчеты об авансе (с приложенными квитанциями из гостиниц, проездных, чеков на канцтовары и пр.),

- товарные чеки,

- накладные,

- счета,

- учеты рабочего времени,

- ведомости.

Все эти формуляры использует любое предприятие, которое осуществляет какую-либо финансовую деятельность.

Табель учета рабочего времени

Табель учета рабочего времени

Это интересно! Что такое рейдерский захват?

Закрывающие документы

Ведение документации, помимо оформления первичных формуляров и второстепенных, подразумевает и наличие закрывающих форм. Закрывающие документы – это бумаги, подтверждающие совершение сделки со стороны обоих партнеров и полное выполнение всех обязательств. Эти формы регистрируются в бухгалтерии и оформляются, чтобы к ним можно было обратиться в дальнейшем.

Они необходимы для того, чтобы сделка была юридически легальной и оконченной. А чтобы избежать недопонимания у партнеров, особое внимание уделяется не только тщательному прописыванию всех обязательств и их фиксированию в контракте, но и правильному оформлению закрывающих формуляров. Например, там очень подробно расписывают предлагающиеся чеки и выписки.

Они разделяются на разные виды в зависимости от типа сделки:

- акт,

- счет-фактура,

- накладная (товарно-транспортная или товарная).

Важно знать! Юридическую силу имеют только оригиналы, копию нельзя использовать для правомерных действий.

Если в подобных формулярах будет допущена ошибка, то это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – налоговая инспекция налагает за такие нарушения серьезные штрафы и дополнительные налоги.

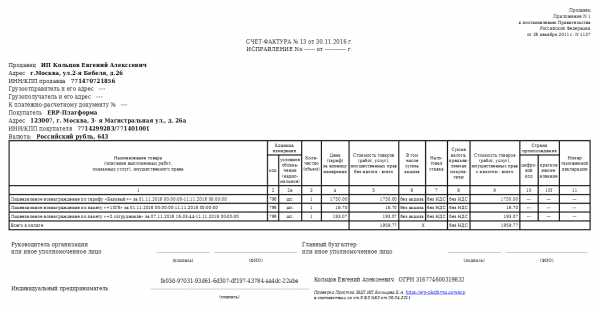

Счет-фактура

Счет-фактура

Правила заполнения и оформления

Очень важно правильно оформлять все без ошибок и опечаток. Для этого необходимо знать, что требуется указывать в документе:

- название,

- дату оформления,

- наименование фирмы (всех участников сделки),

- расчетный банковский счет и реквизиты,

- название сделки (количественный состав и денежную стоимость),

- ФИО ответственных лиц с их подписями,

- печать предприятия.

Существуют требования и по заполнению форм:

- заполняются с помощью шариковых ручек, компьютера или печатной машинки,

- заполняются только при планировании операции (редко – после ее завершения),

- обязательно указываются все реквизиты,

- внутренние формуляры составляются на предприятии, внешние – поступают извне,

- подобная документация ведется на типовых пропечатанных шаблонах.

На фирмах обычно существуют уже готовые образцы подобных бланков и способа их заполнения, для упрощения процесса.

Это интересно! Какие существуют виды договоров в гражданском праве, таблица

Образцы заполнения

Каждый первичный формуляр заполняется аккуратно и по всем правилам. Выделяют счета и платежные документы, первые – это формуляры, подтверждающие готовность покупателя совершить сделку с продавцом, а вторые – отражающие выполнение обязательств сторонами. Формы первичных документов заполняются по образцу следующим образом:

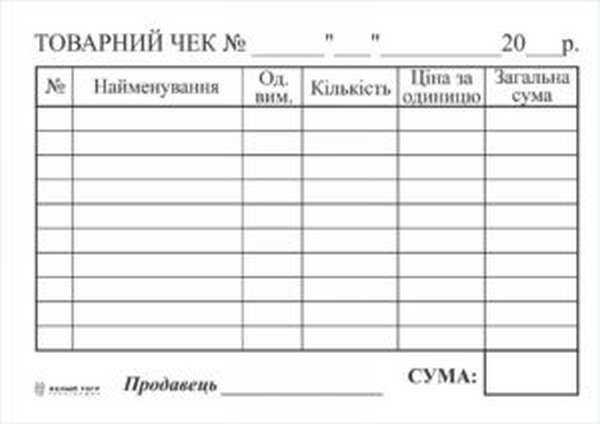

Товарный чек – подтверждение заключения сделки между покупателем и продавцом относительно приобретения товара или услуги. Обычно предприятия формируют его самостоятельно, но обязательно указывают:

- название,

- данные об организации,

- вид сделки,

- натуральный и финансовый эквивалент операции,

- дата составления,

- персональные данные ответственных лиц и их подписи.

Товарный чек

Товарный чек

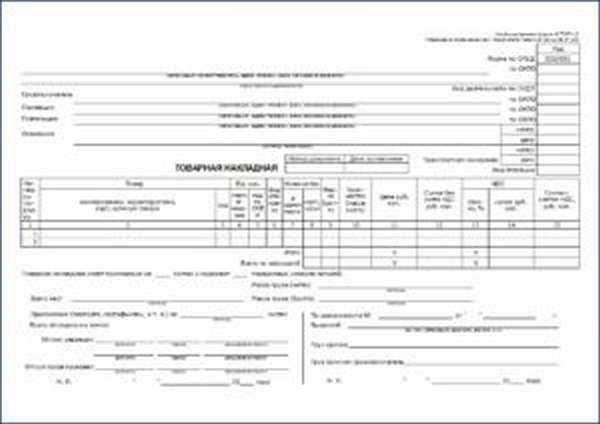

Товарная накладная – это полный список товаров, которые передаются покупателю. В ней прописывают:

- данные грузоотправителя и получателя (наименование, юр. адрес, телефон и реквизиты),

- вид деятельности по ОКДП для продавца,

- данные поставщика и плательщика (аналогично с грузополучателем и отправителем),

- номер и дата договора,

- данные перевозчика (если используются его услуги).

Товарная накладная

Товарная накладная

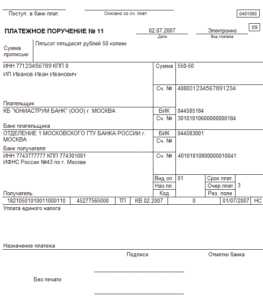

Платежное поручение – бумага, которая направляется в банк от плательщика с поручением выплатить определенную сумму средств получателю на его счета. В ней содержится:

- сумма,

- наименование предприятия (его ИНН, расчетный счет и КПП),

- ФИО плательщика и его банк,

- банк получателя и его счет,

- назначение платежа,

- дата оформления,

- подписи.

Платежное поручение

Платежное поручение

Это интересно! Что это по ГК РФ: недействительные, оспоримые и ничтожные сделки

Счета-фактура – форма, которая выписывается продавцом своему покупателю после совершения продажи товара или услуги и является основой для возмещения налога на прибыль. В ней прописывают:

- данные покупателя и налогоплательщика (наименование, адрес и ИНН),

- информация об отправителе и получателе,

- названия товаров, их количество, стоимость и цена,

- итоговая цена за акциз,

- налоговая ставка,

- место производства,

- номер декларации.

Платежное требование – расчетная форма с требованием взыскателя денежных средств с должника и о перечислении указанной суммы на приведенный счет в качестве выплаты долга. В нем указывается:

- дата составления,

- сумма долга,

- условия оплаты,

- наименование предприятия и его расчетный счет с указанием финансового учреждения,

- банк плательщика,

- ФИО плательщика,

- назначение платежа.

Образцы заполнения всех форм можно найти в налоговой инспекции или в Сети. Весьма удобно использовать единый шаблон для каждого типа документов для экономии времени и минимизации ошибок.

Платежное требование

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Исправления в первичных документах

Исправления в первичных документах

Это интересно! Изучаем образец доверенности на представление интересов организации

Место и сроки хранения

После заполнения, обработки и регистрации первичка должна храниться на предприятии не менее 5 лет. Ее держат в бухгалтерии в специальных помещениях или шкафах (обязательно бумаги комплектуются по хронологии, нумеруются и подшиваются), а затем перемещают в архив. Передача бумаг, а при необходимости их выдача происходит только с разрешения и под контролем главного бухгалтера.

Бумаги хранят:

- 1 год – корреспонденция об отчетности,

- 5 лет – документация обо всех финансовых операциях поквартально,

- 10 лет – балансы и описи за год,

- 75 лет – финансовые расчеты с сотрудниками.

Важно! Уничтожать все виды первичных документов даже по истечении сроков можно только по решению специальной комиссии.

Полезное видео: первичная документация в бухгалтерском учете

Ведение документации – это сложный и ответственный процесс. Правильность оформления и составления первичных документов – это не только требование государства, но и помощь предпринимателю в ведении его дел, поскольку только строгий учет всех финансовых операций позволяет правильно контролировать и распоряжаться активами.

Загрузка...Как вводить первичку, не отвлекаясь от важных дел. Автоматический ввод первички в 1С

На вопрос «Как вы вносите первичные документы в 1С?» большинство бухгалтеров ответит: «Руками, естественно! Получаю первичку, сортирую и строчка за строчкой вбиваю номенклатуру, количество, сумму и пр. в систему учета».

И только немногие продвинутые специалисты могут похвастаться тем, что они автоматизировали процесс ввода первички в 1С и свели к минимуму рутинную ручную работу. После появления интеллектуальных программ, которые с высокой точностью способны распознать отсканированные документы, работа бухгалтера с первичкой может быть сведена лишь выбору документов для обработки и проверке точности загрузки данных в 1С.

Специальные сервисы по автоматическому вводу документов обещают ускорить загрузку первички в 10 раз. Для этого бухгалтеру на первичке придется изменить привычный рабочий процесс, это не легко, но игра стоит свеч.

У потенциальных пользователей подобных программ бывают завышенные ожидания о том, что «робот» теперь полностью все сделает сам, или, наоборот, полное недоверие к инновациям: вручную привычней.

Это вполне естественно. Например, когда была изобретена печатная машинка, многие тоже отнеслись к ней с недоверием, ведь писать от руки без опыта печати было гораздо быстрее. Это коснулось многих новых технологий: от кофеварки до робота-пылесоса. И тем не менее, использование «умных машин» существенно облегчает нам жизнь, важно лишь научиться ими правильно пользоваться, извлекая максимум выгоды.

То же самое можно сказать и о программах по автоматическому вводу первички. Ecли вы остались недовольны их использованием, то либо вам попался не слишком качественный сервис, либо вас не познакомили с нюансами и преимуществами использование «1С сканирования».

Специалисты сервиса Entera (Энтера), собравшего наибольшее количество положительных отзывов в сети, делятся, как максимально эффективно использовать технологию по авто добавлению первичных документов в 1С и организовать трудовой процесс так, чтобы автоматизация работала на вас и на вашу компанию. Сравнивая работу сервисов по автоматическому вводу первички в 1С, и собирая обратную связь от профессиональных бухгалтеров, сотрудники компании Entera Pro подготовили несколько основных лайфхаков для бухгалтера, решившего встать на путь прогресса и ускорить ввод счетов, накладных, актов, счетов фактур и другой первички с помощью новых технологий.

1. Загружай сразу много

Современные программы по автовводу первички в 1С такие, как Entera

(Entera.pro), легко справляются с распознаванием большого количества страниц сразу. Это называется групповой обработкой документов. Причем первичка может быть на нескольких страницах, в разных форматах (в том числе табличныe данныe в Excel) и разного уровня качества.

Для ощутимой экономии времени (до 2-3 часов в день) идеально положить сразу большую пачку накопившихся первичных документов в потоковый сканер даже без предварительной сортировки. Полученный файл со сканом всей первички загрузить в Entera.

Пока программа работает, бухгалтер может заняться другой деятельностью.

Сервис распознает данные, проверит корректность оформления документа и подготовит его к загрузке в учетную систему. Бухгалтер работает в удобном интерфейсе, разработанном с учетом тонкостей бухучета. С помощью фильтров можно отобрать необходимые документы и оперативно завести их все вместе в 1С. Программа поможет сопоставить номенклатуру с вашими справочниками, подберет наиболее подходящие варианты, а при необходимости создаст новых контрагентов, наименования, номера ГТД, проставит склад и договор, разнесет по счетам учета. Множество настроек позволяют учесть все особенности учета конкретной организации.

Принцип работы схож с использованием в быту посудомоечной или стиральной машины: загрузил, подождал, выгрузил, проверил.

Не стоит ожидать «чуда», что бухгалтер программе совсем не потребуется: вносить незначительные корректировки придется. Однако групповая загрузка документов позволяет создать в бухгалтерии некий конвейер, который в свое время стал революционным решением сложных производственных задач. Потоковая работа с певичкой способна разгрузить бухгалтера более чем на 30%.

2. Делегируй

В напряженные периоды, такие как сезонная сдача отчетности, для ввода первички могут быть привлечены дополнительные бухгалтеры или штатные сотрудники, не связанные напрямую с этой функцией. Бывает, что и главный бухгалтер берет часть муторной работы с документами контрагентов на себя.

Entera позволяет создать личный кабинет для любого сотрудника, например, офис-менеджера или кладовщика, которые также могут загружать документы в сервис, при этом не имея непосредственного доступа к 1C компании. Несложную проверку точности распознавания можно также делегировать любому помощнику.

Удобно использовать сервис и клиентам бухгалтерских обслуживающих компаний, которым можно сделать отдельный личный кабинет и папки с ограничением прав доступа. Таким образом программа по автовводу первички может быть посредником между клиентом и обслуживающей бухгалтерией.

3. Настраивай и обучай программу под себя

Бухгалтерский учет работает по строго определенным правилам, но каждая бухгалтерия немного индивидуальна. Для того, чтобы учесть потребности любой компании, в Entera существует возможность гибкой настройки. Все основные параметры можно задать по умолчанию, но в процессе создания документа их всегда можно изменить.

Entera проверит, заводился ли ранее такой же документ, определит входящий он или исходящий, а для созданного поступления зарегистрирует счет-фактуру с нужным номером и датой.

Программа автоматически подберет плательщика и поставщика, и предложит варианты подходящей номенклатуры, счетов учета, склада, договора и прочее, а все, что вы откорректируете, Entera запомнит и использует в следующий раз для еще большей эффективности.

Сервис умеет делать пересчет единиц измерения. К примеру, если один раз «указать», что вложение в коробке 10 штук, то в следующий раз товар автоматически будет принят в нужных единицах измерения и количествах с пересчетом стоимости за единицу.

Зная эти «фишки» и используя их, можно существенно облегчить себе работу.

Качественный сервис по вводу первички, такой как Entera, разработан так, что модуль системы с каждым использованием запоминает ваши алгоритмы. Чем больше вы работаете через программу, тем точнее будет результат распознавания и добавления документов в систему учета. В итоге число дополнительных проверок и вмешательств со стороны бухгалтера сведется к минимуму.

И главное все настройки сможет сделать любой бухгалтер самостоятельно, а если возникнут вопросы, то специалисты службы заботы о клиентах оперативно на них ответят.

4. Храни и быстро находи

Еще одним значительным удобством использования сервиса является возможность иметь электронный архив всех первичных документов. Все документы, прошедшие через сервис, хранятся неограниченное время в вашем личном кабинете. В случае проверок или другой необходимости найти старый документ, больше не нужно доставать огромные папки и перебирать в них каждый лист. Любую первичку можно найти по заданному параметру в созданной Entera базе. Особенно удобно иметь в электронном виде кассовые и товарные чеки, которые в бумажном виде обычно со временем теряют презентабельный вид.

_________

В заключение хочется отметить, что насколько бы консервативен ни был бухгалтерский учет, автоматизация с каждым днем занимает в нем прочные позиции. Интеграция различных сервисов с 1C и другими системами учета создают новые паттерны и технологи, о которых нужно знать и которыми есть смысл пользоваться. Не стоит пренебрегать вопросами и консультациями сотрудников сервисов, чтобы обучиться и извлекать максимум пользы для себя. Служба заботы о клиентах поможет настроить сервис под ваши потребности и ответит на любые вопросы в процессе использования. На то они и сервисы, чтобы помогать.

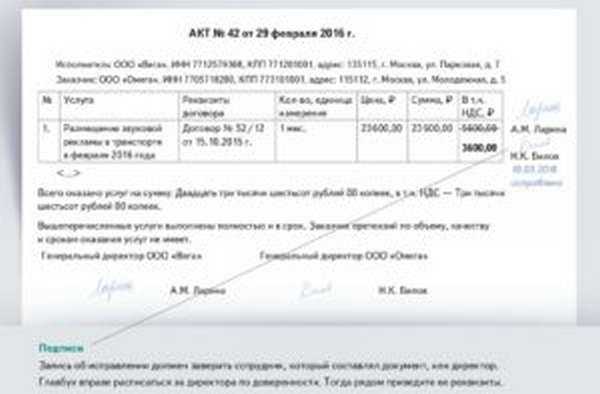

ОСНОВА БУХУЧЁТА - ПЕРВИЧКА

В Казахстане бухгалтерский учёт основывается на Законе «О бухгалтерском учёте», Правилах ведения бухгалтерского учёта и применяемых национальных или международных стандартах бухгалтерского учёта и финансовой отчётности.

Применять вышеуказанные порядок, принципы и правила обязаны все ИП, юридические лица, филиалы, представительства и постоянные учреждения иностранных юридических лиц, зарегистрированные в РК.

При этом от ведения бухгалтерского учёта (кроме составления и хранения первичных документов) освобождаются ИП, одновременно соответствующие условиям:

1) применяют патент или упрощёнку;

2) не являются плательщиками НДС;

3) не являются субъектами естественных монополий.

У многих предпринимателей существует ложное мнение о том, что если это ИП, значит, они не обязаны выписывать накладные, акты выполненных работ, составлять расчётные ведомости по заработной плате, приходно-кассовые ордера и т.д.

Обратите внимательно на формулировку «…вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) …»

Как видно из определения, абсолютно все ИП, вне зависимости от применяемого режима налогообложения и иных вышеуказанных условий, обязаны составлять и хранить первичные документы.

Что же такое первичные документы, «первичка»?

«Первичка» – это все документы, подтверждающие факт совершения операции, и на основании которых основывается ведение не только бухгалтерского, но и налогового учёта, ведь для определения налоговой базы нужны исходные данные.

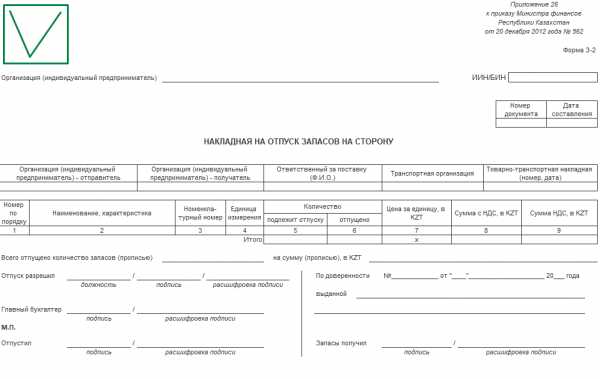

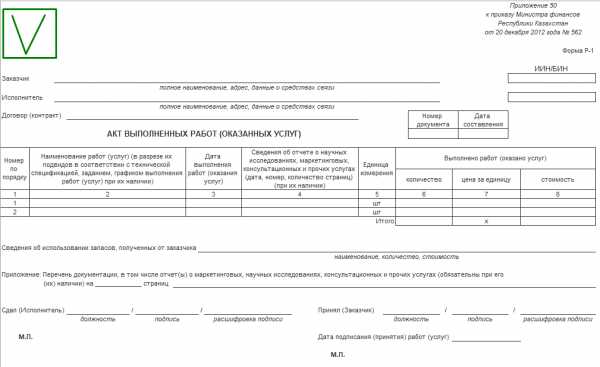

К таким документам относятся накладные на отпуск запасов на сторону, приходники, расходники, доверенности, акты выполненных работ и другие. Все формы первичных документов утверждены приказом МФ РК № 562.

То есть при продаже товара каждый продавец обязан выписать Накладную на отпуск запасов на сторону, а не «зелёную» накладную или акт закупа на рынке, или товарный чек, ведь формы «зелёной» накладной, акта и товарного чека законодательно не утверждены:

!!! На форму Накладной особое внимание нужно обращать покупателям, так как это ваши расходы и отразить их вы можете только на основании первичных документов, оформленных в соответствии с законодательством.

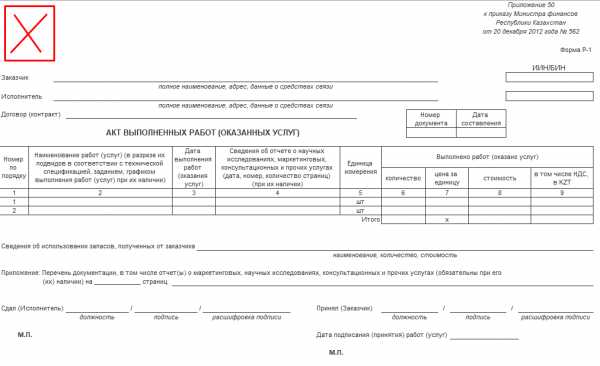

Для подтверждения оказания услуг или выполнения работ исполнитель обязан выписать Акт выполненных работ (по установленной форме):

Ранее была форма P-1 с НДС (в настоящее время она отменена и заменена на ту, что выше):

Существует ещё одно заблуждение… Многие бухгалтеры считают, что счёт-фактура - это первичный документ, и выписывать его обязаны все и всегда.

Однако счёт-фактура – это НЕ первичный документ, а документ, который выписывается на основании первичного (накладной, акта выполненных работ) и используется только в налоговых целях. По большей степени счет-фактура нужен лишь плательщикам НДС для начисления и отнесения в зачёт НДС.

!!! После внедрения ЭСФ, в некоторых случаях законодательно закреплена обязанность выписывать счёт-фактуру даже неплательщикам НДС (обязательство по выписке НДС прописано в ст.412 НК РК)

Также стоит напомнить и о гражданском законодательстве, так, при оформлении сделок на сумму свыше 100 МРП (252 500 тенге) заключение договора является обязательным. Но если вы пришли в магазин и сразу купили товар или услугу (например, за 300 000 тенге), то договор можно не заключать, так как оплата производится непосредственно при совершении сделки.

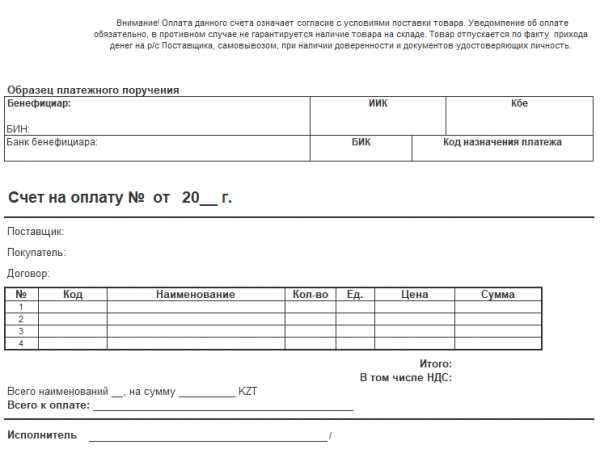

На практике для оплаты товара, работ или услуг часто используют Счёт на оплату, данный документ не является обязательным к применению. Шаблон такого документа не утвержден, поэтому кто его использует имеет право разработать свою форму Счёта на оплату. Как правило, компании используют шаблон из программы на базе 1С:

При этом счёт на оплату не подтверждает факт оплаты, а лишь говорит о намерении покупателя приобрести товары, работы или услуги.

По счёту можно произвести оплату на расчётный счёт. В таком случае покупатель оформляет Платежное поручение исходящее, а поставщик, получатель денег, оформит Платежное поручение входящее.

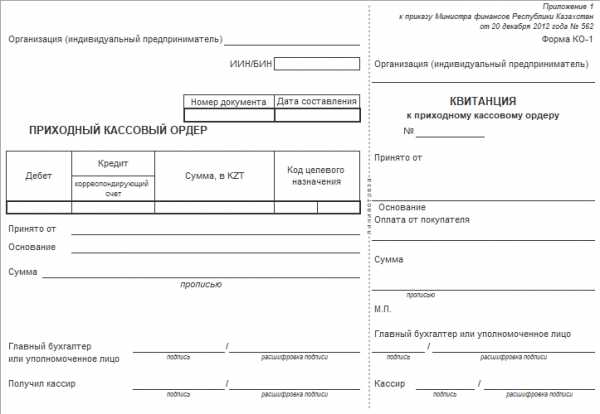

Если оплата производится в кассу предприятия, то нужно выписать приходный кассовый ордер (ПКО), который подписывает главный бухгалтер и кассир. При наличии печати, поставить печать. Отрывной корешок выдается покупателю вместе с чеком ККМ как подтверждение о принятых деньгах:

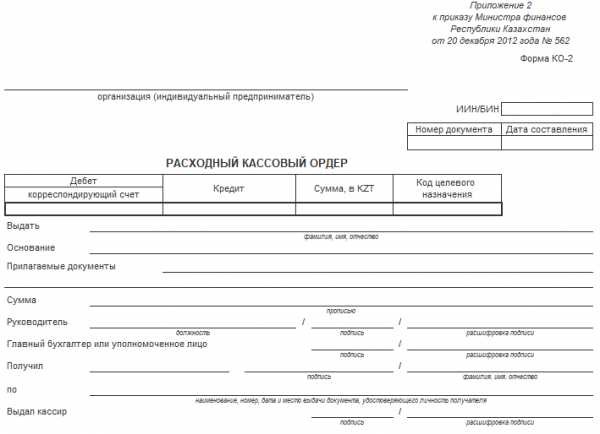

Выдача наличных денег из кассы производится по расходному кассовому ордеру (РКО), который подписывается руководством, главным бухгалтером и кассиром.

При выдаче денег отдельному лицу кассир должен потребовать предъявление документа, удостоверяющего личность получателя (паспорт или удостоверение личности гражданина), записать наименование и номер документа, кем и когда он выдан. Получатель денег расписывается собственноручно чернилами (шариковой ручкой).

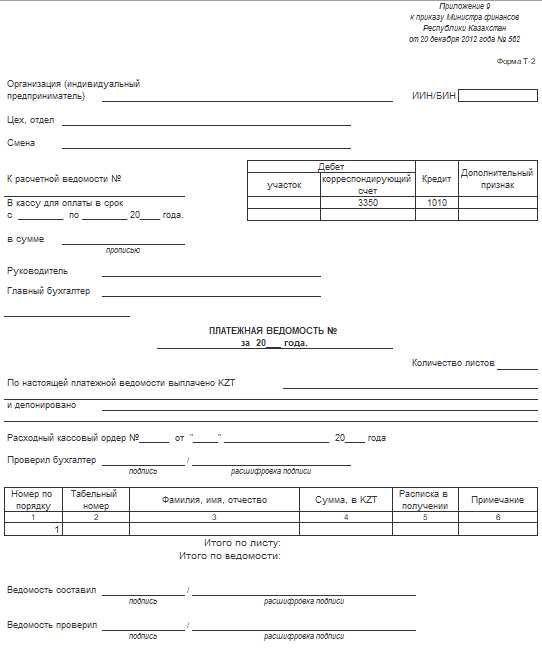

При выдаче заработной платы, пособий по временной нетрудоспособности, стипендий, премий можно оформить платежную ведомость, при этом выписывается один общий РКО, без составления расходного кассового ордера на каждого получателя.

Обратите внимание, что для всех документов предусмотрен срок обязательного хранения, утверждённый приказом № 263 от 29.09.17 г. В основном срок хранения документов составляет 5 лет, но есть исключения:

- ведомости начисления заработной платы (лицевые карточки, счета работников) – хранятся 75 лет;

- положения об оплате труда и премировании работников – нужно хранить постоянно;

- ведомости на выдачу дивидендов - 75 лет и т.д., более подробно прописано в Приказе.

За отсутствие учётной документации Кодексом об административных нарушениях предусмотрена административная ответственность, в виде штрафа 25-75 МРП (в 2019 году это 63 125 – 189 375 тенге) в зависимости от категории налогоплательщика. Штраф выпишут в случае повторного нарушения, на первый раз – предупреждение.

!!! Учётная документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность, учётную политику, налоговую отчётность и другие.