План фхд бюджетного учреждения что это такое

Что такое план финансово-хозяйственной деятельности бюджетного учреждения

План финансово-хозяйственной деятельности бюджетного учреждения (ПФХД) – это документ, который обязаны составлять все муниципальные и бюджетные организации. О том, как правильно формировать план финансово хозяйственной деятельности прописано в Приказе Министерства Финансов Российской Федерации No81н, принятом к исполнению 28 июля 2010 года.

В приказ регулярно вносятся изменения, отвечающие меняющимся стандартам, поэтому каждое лицо, ответственное за ведение и формирование ПФХД бюджетного учреждения, должно обладать всей актуальной информацией по данному вопросу.

Что такое ПФХД и кто должен заниматься его составлением

План финансово-хозяйственной деятельности – это документ, который отображает информацию о всех существующих доходах и расходах конкретного предприятия. Формирование ПФХД актуально на один финансовый год или один финансовый год или плановый период. Согласно Федеральным законам No7 и No174, информация содержащаяся в плане финансово хозяйственной деятельности, должна быть открыта для всех интересующихся граждан России. Поэтому представительство бюджетной или муниципальной организации обязано публиковать информацию о финансово-хозяйственной деятельности на своих официальных интернет-ресурсах.

Так как план финансово хозяйственной деятельности – это важная отчетная документация, существует ряд требований к её составлению:

- Составление ПФХД происходит на этапе распределения бюджетных средств на следующий отчетный период (финансовый год).

- Все расходуемые и получаемые средства должны быть указаны с точностью до двух знаков после запятой.

- Составление плана происходит в рублях с применением кассовой методики.

- Форма и структура ПФХД должна отвечать стандартам, установленным правительством Российской Федерации.

План финансово-хозяйственной деятельности автономных учреждений, а так же муниципальных организаций, которые пользуются программой субсидирования из средств федерального бюджета в соответствии с порядком, установленным органами местного самоуправления, — в обязательном порядке должны быть представлены для проверки и утверждения в органы высших инстанций. Ни одно учреждение не может проигнорировать этот этап реагирования бюджета.

План финансово-хозяйственной деятельности бюджетного учреждения

План финансово-хозяйственной деятельности бюджетного учрежденияЦели и задачи

Формирование отчетности о финансово-хозяйственной деятельности бюджетных и муниципальных организаций преследует следующие цели:

- сопровождение поступления денежных средств на счета организаций, и их дальнейшее рациональное распределение;

- организация различных мероприятий, повышающих эффективность расходов, а также привлекающих новые источники финансирования;

- произведение расчетов и анализа необходимых организационных и хозяйственных нужд, и достижение баланса между расходами и доходами предприятия во избежание дефицита средств;

- профилактика просрочки по выплатам задолженностей по кредитам;

- сбалансированное управление всеми источниками дохода.

Грамотно составленный ПФХД поможет организации рационально использовать средства, выделенные из федерального бюджета. Следует учесть возможные проверки со стороны контролирующих органов, — нарушения и несоответствия в ПФХД могут привести к серьёзным последствиям для всего управляющего состава.

Таким образом правительство пытается бороться с коррупцией как по всей стране, так и в отдельно взятых регионах.

ПФХД и Госзакупки

Для осуществления своей деятельности, каждое бюджетное предприятие должно производить закупки товаров и услуг согласно действующему Федеральному закону No44. Чтобы деятельность организации была наиболее открытой и «прозрачной» для граждан, все планы и графики закупок должны находится в открытом доступе, посредством публикации их на официальном сайте организации.

План закупок согласуется с планом финансово-хозяйственной деятельности бюджетного учреждения. Реализуемые на закупки суммы в обоих документах должны быть равнозначны. Согласно действующим нормам и стандартам, план государственных закупок должен быть сформирован и визирован в течение 10 рабочих дней, с того момента, как план финансово хозяйственной деятельности ПФХД утверждается высшим учредительным органом. Данный порядок соответствует Постановлению Правительства РФ No552 от 5 июня 2015 года для заказчиков федерального уровня, и Постановлению Правительства РФ No1043 от 21 ноября 2013 года для муниципальных и бюджетных организаций.

План государственных закупок, составленный на основании плана финансово-хозяйственной деятельности, должен содержать перечень всех планируемых расходов на приобретение необходимых товаров и услуг, заказа оргтехники и других товаров относящихся к группе технически сложных товаров.

После утверждения такой план в электронном виде должен быть загружен в ЕИС.

Состав ПФХД

Согласно установленной Правительством РФ структуре плана финансово-хозяйственной деятельности, документ должен включать в себя следующие составляющие:

- Заглавная часть. Включает в себя информацию о предприятии, временной промежуток, за которым производится отчётность, валюта, наименование документа, дата его формирования и платёжные реквизиты организации.

- Содержательная часть. Включает в себя все показатели финансово-хозяйственной деятельности учреждения за прошлый отчетный период в соответствии с выделенным бюджетом. Документ должен быть предъявлен не только в качестве текста, но так же быть подкреплен графиками и таблицами, отображающих деятельность бюджетного учреждения: общая стоимость недвижимого имущества организации, баланс доходов и расходов, траты на осуществление закупок и другая финансовая информация.

- Оформительная часть. Включает в себя информацию о всех должностных лицах, несущих ответственность за составление ПФХД и его реализацию.

В план финансово хозяйственной деятельности предприятия обязательно вносится информация о средствах, направленных на выполнение государственных заданий, и капиталовложениях. Бюджетная организация должна оставаться конкурентоспособной относительно других негосударственных (коммерческих) предприятий, за счёт детализации расходов проводимых по закупочным мероприятиям в рамках Федерального закона No223.

Внесение изменений в ПФХД

Внесение каких-либо изменений в план финансово-хозяйственной деятельности бюджетного учреждения, может быть осуществлено только в случае появления у организации незапланированных расходов. Новые данные не должны вступать в противоречия с ранее внесенными в ПФХД показателями.

Изменения в графе «доходы» вносятся в случае произведения уплаты третьими лицами в качестве возмещения какого-либо ущерба, а так же выплаты по страховке КАСКО или ОСАГО, в случае если транспортное средство, принадлежащее учреждению, участвовало в ДТП. Корректировка данных по расходам также необходима при изменениях нужд бюджетной организации после выполнения государственного задания.

За соответствие ПФХД нормам Правительства несет ответственность то должностное лицо, которое занималось составлением документа. Одна часть документа основана на показателях за прошлый расчётный период, а другая несет расчётный характер. ПФХД, составленный по всем требованиям правительства может стать гарантией реализации всех поставленных целей.

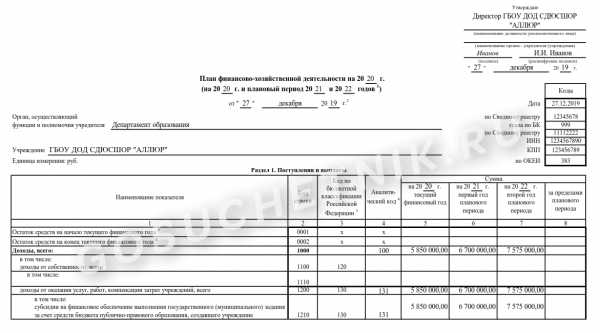

Образец ПФХД на 2020 в бюджетном учреждении

Новые требования к ПФХД с 01.04.2020

Чиновники из Министерства финансов РФ обновили рекомендуемую форму плана финансово-хозяйственной деятельности учреждения. Правки вступают в силу с 01.04.2020. А это значит, что федеральные учреждения, подведомственные Минфину, должны заполнить документ уже в новой форме и по новым правилам Минфина для плана ФХД на 2020 год. В отношении остальных бюджетников учредители обязаны привести формуляры в соответствие с новыми положениями приказа Минфина России от 07.02.2020 № 17н и довести до учреждений соответствующими распоряжениями.

Вот что меняется в форме с 1 апреля:

|

Структура документа |

Что изменилось в ПФХД |

|---|---|

|

Раздел № 1 |

Обновлены коды для безвозмездных поступлений раздела № 1 ПФХД. Теперь целевые субсидии и капвложения отражайте по статье 150, а статью 180 используйте для отражения прочих поступлений. |

|

Обновлены коды, по которым отражаются безвозмездные поступления грандов. Вносите суммы с учетом новых требований:

|

|

|

В строке 2240 вместо затрат на соцобеспечение детей-сирот и детей, оставшихся без попечения родителей, указывайте расходы на иные выплаты населению. |

|

|

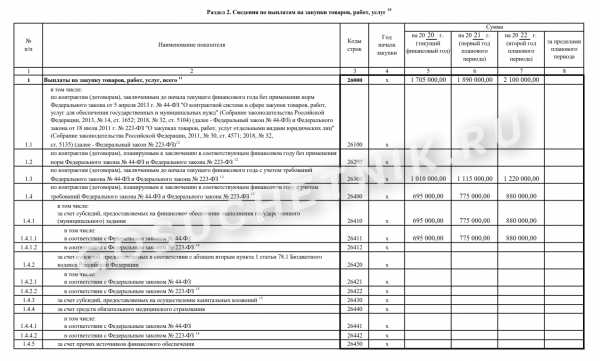

Раздел № 2 |

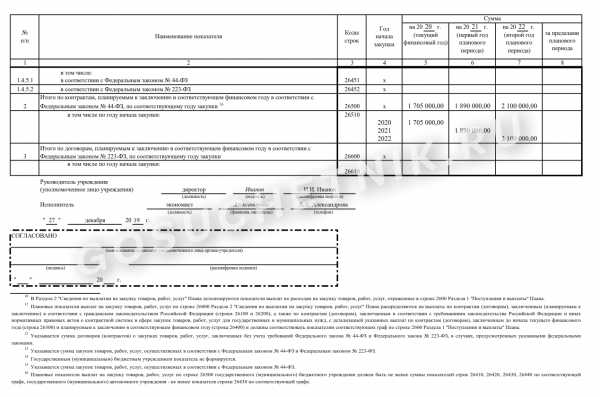

Строчку для выплат по госконтрактам, заключенным до начала текущего года, детализировали. Теперь суммы придется дробить по видам НПА: отдельно указывайте суммы контрактов по закону № 44-ФЗ и отдельно по закону № 223-ФЗ. |

|

Дополнительная детализация добавлена в отношении сумм контактов по 44-ФЗ. Придется выделять закупки, осуществляемые по национальным и региональным проектам. Правки коснулись строк, расшифровывающих уже заключенные госконтракты и ожидаемые к заключению. |

Для чего нужен ПФХД

План финансово-хозяйственной деятельности является одним из основных документов, которые определяют финансирование государственных (муниципальных) учреждений. Он составляется ежегодно на один финансовый год либо на один год и плановый двухлетний период, в зависимости от того, на какой период утвержден бюджет, из которого финансируется бюджетное учреждение.

Шаблон и особенности формирования ПФХД для подведомственных организаций устанавливает учредитель в отдельном распорядительном документе. В 2020 году вступили в силу новые правила (приказ Минфина России № 186н от 31.08.2018). Приказ закрепляет требования к составлению плана, особенности формирования расчетов обоснований, порядок утверждения и рекомендуемый образец документа. Типовые бланки расчетов обоснований представлены в приказе Минфина России от 28.07.2010 № 81н, он действителен до 01.01.2019.

Документ составляется на основании:

- Утвержденного государственного или муниципального задания и показателей, характеризующих качество или объем государственных (муниципальных) услуг.

- Доведенной суммы финансирования, рассчитанной по действующим нормативным затратам.

- Прогнозируемой суммы поступлений от осуществления предпринимательской и иной. приносящей доход, деятельности.

- Планируемых расходов и потребностей, необходимых для выполнения государственного (муниципального) задания и обеспечения жизнедеятельности учреждения.

- Экономических обоснований потребности в планируемых доходах и расходах.

Что меняется в правилах заполнения ПФХД на 2020 год

С 2020 требования к составлению ПФХД изменились: приказ № 81н перестанет действовать с 01.01.2019. Законодатели определили, что необходимо составлять план ФХД на 2020 год по новым правилам. Они утверждены приказом Минфина № 186н. Ключевые изменения представлены в таблице.

| ПФХД на 2020 по приказу № 81н | ПФХД на 2020 по приказу № 186н |

|---|---|

| Текстовая часть заполняется в обязательном порядке | Текстовая часть отсутствует |

| Формируется таблица 1 «Показатели финансового состояния учреждения» | Таблицу 1 убрали из формы, заполнять ее не нужно |

| Составляется таблица 2 «Показатели по поступлениям и выплатам учреждения» | Расчетная информация указывается в разделе 1 «Поступления и выплаты» |

| Вносятся сведения в таблицу 2.1 «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения» | Заполняется раздел 2 «Сведения по выплатам на закупки товаров, работ, услуг» |

| Готовится таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» | Не заполняется |

| Заполняется таблица 4 «Справочная информация» (о публичных обязательствах, бюджетных инвестициях, средствах во временном распоряжении) | Не заполняется |

| Подробное обоснование доходов не предусмотрено | Готовится обоснование доходов по всем источникам финансирования |

| Формируются расчеты обоснования всех видов расходов | Формируются расчеты обоснования всех видов расходов |

ВАЖНО!

Законодатель установил необходимость приложения обоснования (расчетов) по всем показателям в части расходов. Рекомендуемый образец установлен в приложении № 2 к приказу 81н. Требование (ч. III приказа № 186н) предусматривает заполнение 18 форм, на усмотрение учреждения формы дополняются.

Кто и когда составляет план ФХД

Составлением проекта плана финансово-хозяйственной деятельности занимается подведомственное бюджетное учреждение. Бюджетные и автономные организации готовят проекты и внесение изменений в ПФХД.

Федеральные учреждения обязаны разместить плановый документ в государственной системе «Электронный бюджет» в подсистеме «Бюджетное планирование».

Срок предоставления ПФХД назначает учредитель. Документ готовится в декабре, после формирования и доведения до подведомственных учреждений бюджета на следующий год и двухлетний плановый период.

Как правильно заполнить на 2020 год

Новая форма представлена двумя разделами: «Поступления и выплаты» и «Сведения по выплатам». Представим порядок составления и утверждения плана ФХД бюджетного учреждения в форме пошаговой инструкции:

- Заполняем поступления. В первой таблице приведены все возможные источники доходов. Исполнитель указывает расчетные показатели на следующий год и плановый период. Включаем расходы. В этой части расходная составляющая обобщается. Расшифровка — в следующем разделе. Равенство доходной и расходной частей обязательно.

- В графе 3 первой таблицы проставляем КБК для доходов (аналитический код) и расходов (КВР) соответственно. Все сведения берутся из приказа Минфина № 132н.

- В графе 4 указываем КОСГУ для отражения экономического значения планируемой операции.

- Разносим расчетные значения доходов и расходов по финансовым периодам. Для актуального ПФХД это 2020 и 2021-2022 годы.

- Детализируем расходы. Исполнитель вносит расшифровку выплат на каждый плановый период по КОСГУ.

- Заполняем второй раздел «Сведения по выплатам». Разбиваем расходные суммы на контракты, которые планируется заключить по 44-ФЗ и по 223-ФЗ. Разбивка делается и по датам заключения. Отдельно указываются соглашения, которые необходимо заключить до начала отчетного периода. В другую строку вносятся контракты, которые планируются к заключению в следующем году.

- Проверяем расчеты. После заполнения всех необходимых строк документ подписывает руководитель и ответственный исполнитель. Указываем дату составления.

Исполнитель готовит не только ПФХД, но и расчеты обоснования планируемых доходов и расходов. В новых требованиях Минфина № 186н подробно указано, какие виды расходов учитываются при составлении расчетов (обоснований), какими нормами и стандартами надлежит руководствоваться при их формировании. При расчете страховых взносов во внебюджетные фонды необходимо учитывать тарифы по указанным взносам.

Одним из важных моментов в отражении расходов на страховые взносы является исключение из 213 КОСГУ мероприятий по обеспечению мер сокращения производственного травматизма и профессиональных заболеваний. Образец заполнения, план финансового обеспечения предупредительных мер, как часть расчетов по указанным мероприятиям, должны прилагаться к соответствующему виду расходов.

При формировании плановых расходов по налогам необходимо учитывать налогооблагаемую базу, ставки налога, сроки уплаты, имеющиеся льготы. А при формировании выплат — нормы трудовых, материальных, технических ресурсов.

Как утвердить

План ФХД госучреждения утверждает учредитель или орган, наделенный полномочиями учредителя. Учредитель вправе передать обязанность по утверждению ПФХД уполномоченному лицу бюджетного учреждения (руководителю). Порядок и сроки утверждения определяет непосредственно учредитель.

Как и где публиковать

ПФХД в обязательном порядке публикуется на официальном сайте для размещения информации о государственных (муниципальных) учреждениях https://www.bus.gov.ru/. Документ необходимо разместить не позднее пяти рабочих дней после его утверждения. Это же правило касается и изменений в плановых документах.

Образец ПФХД на 2020 год

План финансово-хозяйственной деятельности бюджетного учреждения

Все государственные и муниципальные бюджетные учреждения обязаны формировать план финансово-хозяйственной деятельности (ПФХД). Требования к составлению такого документа регламентированы Приказом Министерства финансов РФ за номером 81н от 28 июля 2010 года. В него периодически вносятся коррективы. Поэтому каждому заказчику необходимо знать актуальную информацию по этому вопросу.

Что такое ПФХД и кто его должен составлять

Под планом финансово-хозяйственной деятельности понимается документ, который используется в процессе образования расходов и доходов предприятия. Он может составляться только на финансовый год или финансовый год и плановый период. Это будет зависеть от закона о бюджете. Из 7-ФЗ и 174-ФЗ следует, что ПФХД должны быть открытыми для всех граждан России. Для этого документ публикуется на официальном сайте учреждения в сети Интернет.

К ПФХД действующим законодательством предъявляются следующие требования:

- План формируется на этапе распределения бюджета на следующий финансовый год.

- Составляется с применением кассовой методики в рублях.

- Все суммы указываются с точностью двух знаков после запятой.

- Документ, составляется по структуре и форме, утвержденной Правительством.

Формировать план финансово-хозяйственной деятельности обязаны все автономные учреждения, а также бюджетные предприятия, которые получают субсидии из федерального бюджета в соответствии с постановлениями органов местного самоуправления.

Цели формирования

Возложение на государственные учреждения обязанности составлять план преследует следующие цели:

- Грамотное планирование поступлений денежных средств на счета и их последующий рациональный расход.

- Вычисление финансовых показателей и анализ их сбалансированности.

- Планирование мероприятий, которые способствуют повышению эффективности расходования средств учреждения.

- Предотвращение образования просроченной кредиторской задолженности.

- Эффективное управление расходами и доходами организации.

Правильно составленный документ позволит эффективно управлять всеми финансами. Контролирующие органы при необходимости могут провести проверку и выявить имеющиеся нарушения. Это помогает приостановить разгул коррупции в стране.

Связь ПФХД с проведением госзакупок

Все бюджетные учреждения обязаны проводить закупки необходимых им товаров и услуг по действующему 44-ФЗ. При этом на них возлагается обязанность составлять план закупок, а также план-график. Эти документы выкладываются в открытый доступ и делают работу компании более «прозрачной».

План закупок составляется предприятием на основании плана финансово-хозяйственной деятельности. При этом суммы планируемых закупок в обоих документах должны совпадать. Согласно действующим нормам план закупок формируется и визируется в течение 10 рабочих дней со дня утверждения ПФХД. Такой порядок для заказчиков федерального уровня определен постановлением Правительства за №552 от 05 июня 2015 года. Для муниципальных организаций аналогичные правила предусмотрены Постановлением Правительства за номером 1043 от 21 ноября 2013 г.

Формируемый на основе ПФХД план закупок должен содержать в себе все планируемые траты, информацию о закупке технически сложных товаров, сведения о необходимости организации общественного обсуждения приобретения отдельных товаров или услуг. Составленный документ в электронном виде публикуется в ЕИС.

Что входит в состав ПФХД

Структура ПФХД определена Правительством РФ. Документ должен содержать следующие части:

- Залоговочная. Она позволяет описать основные данные компании, а также временной промежуток, единицы измерения и так далее. В ней обязательно должны быть указаны: наименование документа, дата его формирования, реквизиты учреждения, год, на который составляется план.

- Содержательная. В ней указываются основные показатели финансово-хозяйственной деятельности компании. Должна состоять из текстовой и табличной области. В документе отражаются цели и виды деятельности компании, перечень оказываемых за плату услуг, общая стоимость недвижимого имущества, находящегося на балансе организации, стоимость движимого имущества и другая информация.

- Оформляющая. Позволяет детализировать участников процесса планирования. В ней указываются конкретные должностные лица, на которых возложена обязанность по составлению документа. Именно эти люди и будут нести ответственность за правильность формирования плана.

При составлении плана учитываются средства, предназначенные для выполнения государственных заданий, а также инвестирования в капитальные объекты недвижимости, предоставляемые на конкурентной основе. В плане кроме всего должны быть детализованы расходы на поддержание в нормальном состоянии инфраструктуры, в том числе и проводимые по закупкам в рамках 223-ФЗ.

Внесение изменений в ПФХД

Если в течение года у организации появились незапланированные расходы, то допускается внесение изменений в ПФХД. При этом корректируется план закупок и план-график. Обновленные показатели не должны вступать в противоречие с ранее внесенными данными.

Изменения по доходам вносятся, если поступили выплаты по страховкам КАСКО или ОСАГО после ДТП с участием транспортно средства, принадлежащего учреждению, ущербу, возмещаемому третьими лицами. Корректировки по расходам вносятся при изменении потребности в тех или иных товарах, образованию экономии после реализации государственных заданий.

За правильность составления ПФХД несет ответственность назначенное должностное лицо. Информация берется на основе данных, полученных от учредителя компании. Часть сведений носит расчетный характер. Только правильно оформленный документ гарантирует исполнение основных целей.

План финансово-хозяйственной деятельности бюджетного учреждения: образец на 2019 год

План финансово-хозяйственной деятельности (план ФХД или ПФХД) бюджетного учреждения - обязательный документ, который отражает все расходы и доходы конкретной организации на выбранный отчетный период. План ФХД школы - необходимый этап для грамотного планирования будущего финансового года. ПФХД требуется образовательной организации, чтобы отслеживать движение денежных средств и их распределение; планировать мероприятия для привлечения новых источников дохода; анализировать организационные и хозяйственные нужды; находить баланс между затратами и прибылью; учитывать и грамотно управлять всеми источниками финансирования.

План ФХД - это одновременно аналитический и отчетный документ, который помогает организации оценить эффективность финансовой стратегии за пройденный период и рационально запланировать распределение средств федерального бюджета на будущий финансовый год. Следует учитывать, что ПФХД содержит общественно доступную информацию, что регулируется Федеральными законами №7 и №174. Документ публикуется в открытых источниках, в т.ч. на официальном сайте школы. Также документационное сопровождение финансово-хозяйственной деятельности контролируется финансовыми проверками, поэтому важно подойти к оформлению ПФХД со всей серьезностью.

На сайте Института новых технологий в образовании педагоги могут воспользоваться бесплатными рекомендациями и советами экспертов, скачать материалы, памятки, шаблоны документов и программ, отследить последние новости из сферы образования, подписаться на бесплатный электронный журнал «ЭлектроникУМ», а также пройти дистанционное обучение по программам повышения квалификации и профессиональной переподготовки, принять участие в факультативах, семинарах и международных конкурсах:

Посмотреть полный список программ здесь.

План финансово-хозяйственной деятельности бюджетного учреждения

Составление документа регулирует Приказ Министерства финансов РФ №81н, утвержденный 28 июля 2010 года. Также образовательные учреждения должны обращаться за разъяснениями к Федеральному закону №7-ФЗ “О некоммерческих организациях” (п.3.3, подпункт 6).

В 2019 и 2020 годах при составлении плана ФХД бюджетного учреждения следует ориентироваться на поправки Минфина к приказу №81н, которые включают: дополнительные требования в отражении расходов;

изменение ряда терминов согласно нововведениям в Бюджетный кодекс РФ; отчетность о ведущемся строительстве на некоторых объектах.

Согласно дополнениям в законе, школе на будущий период 2019-2020 гг. в ПФХД надо обосновать все расходы с разбивкой по статьям, составить перечень необходимых закупок для учебной и хозяйственной деятельности, а также подать данные о финансах, предназначенных на строительство новых объектов.

Скачать базовую структуру плана финансово-хозяйственной деятельности бюджетного учреждения

Требования к составлению плана ФХД бюджетного учреждения ПФХД формируется либо на стандартный финансовый год, либо на финансовый год в рамках планового периода.

Структуру для формирования документа должен предоставить школе учредитель, хотя составители имеют право вносить корректировки в специально разработанном программном обеспечении.

План финансово-хозяйственной деятельности школы должен отвечать ряду требований:

- составляться строго до начала нового отчетного периода;

- описывать любое движение финансовых средств с точностью до двух знаков после запятой;

- содержать суммы только в рублях.

Бюджетные учреждения, которые обеспечиваются средствами из федерального бюджета обязательно должны предоставлять план ФХД в органы власти для проверки утверждения.

Для учителей-предметников в Школе (колледже) Анны Муратовой собрана уникальная теоретическая копилка в виде электронных уроков с 1 по 11 класс, разработанных в соответствии с требованиями ФГОС. Выберите нужный предмет за определенный класс. Это позволят быстро восстановить в памяти необходимую информацию. В дальнейшем электронными уроками можно разнообразить методику преподавания.

Порядок составления плана ФХД бюджетного учреждения

План финансово-хозяйственной деятельности школы должен отражать движение всех финансовых средств, которыми располагает организация:

- остаток за прошлый отчетный период с обоснованием неиспользования;

- средства, полученные для реализации муниципального задания;

- денежные ресурсы, поступившие в результате благотворительности, по грантам или другими путями;

- доходы, полученные от реализации платных образовательных услуг.

Документ должен включать три больших раздела:

Заглавный: название документа, период, который отражен в плане ФХД, общая информация об образовательной организации, платежные реквизиты и валюта. Содержательный: текст, графики и таблицы, описывающие движение доходов и расходов школы в рамках установленного периода, стоимость балансового имущества и деньги, потраченные на закупки.

Оформительный: перечень должностных лиц, несущих ответственность за распределение и расходование финансовых средств бюджетной организации и утверждение ПФХД.

План ФХД бюджетного учреждения: образец на 2019 год

Структура документа для описания финансового обеспечения образовательной организации на 2019-2020 гг. может выглядеть следующим образом.

Заглавный раздел

1. Титульный лист

- Перечень Ф.И.О. должностных лиц, принимающих участие в составлении и утверждении плана ФХД, с подписями каждого из них.

- Наименование органа, который отвечает за контроль лицевого счета школы. Суммы, указанные в отчете, с точностью до двух знаков после запятой. Фактический адрес ОУ.

- Полное наименование учредительного органа.

- Полное наименование школы, ИНН, КПП.

Содержательный раздел

1. Описательная часть

- Цели и задачи бюджетного учреждения.

- Описание реализуемых видов деятельности: оказание общеобразовательных услуг.

- Перечень дополнительных платных услуг, которые реализует школа.

- Стоимость имущества образовательной организации, как закрепленной вышестоящими органами, так и приобретенной на специально выделенные или полученные другим путем средства.

- Стоимость движимого балансового имущества.

2. Описание финансового счета бюджетного учреждения

- Финансовые активы, включая дебиторские задолженности.

- Нефинансовые активы, включая имущество, закрепленное за школой.

- Состояние кредитных историй на отчетный период плана ФХД (2019-2020 гг.)

3. Прогноз движения доходов и расходов с учетом данных прошлого финансового года

- Остаток средств на начало и конец отчетного периода.

- Поступившие денежные средства (указываются общей суммой) с учетом субсидирования, прибыли от реализации платных образовательных услуг, целевого финансирования и т.д.

- Израсходованные денежные средства (указываются общей суммой) с учетом выплаченных заработных плат, уплаченных налогов, деньги, потраченные на оплату коммунальных, транспортных услуг, аренду помещений.

4. Расходы на приобретение товаров, услуг и работ с указанием перечня трат. Данные подраздела плана ФХД рассчитываются бюджетным учреждением на основании ФЗ №223 “О закупках товаров, работ, услуг отдельными группами юридических лиц” и ФЗ №44 “О контрактной основе в сфере закупок товаров, работ, услуг”.

5. Сведения о финансовых средствах, которые идут на реализацию обязательств по контракту. Указывается остаток на начало отчетного периода и прогноз поступления на будущий финансовый год. Обозначается объем работ и сроки их выполнения.

Справочный раздел

Приложение №1 “Сведения о применение субсидий, направленных на возмещение нормативных трат”: таблица с указанием бюджетов, полного наименования образовательной организации, учредителя, органа, ответственного за лицевой счет школы.

Приложение №2 “Обоснование по выплатам”: таблица расчетов с пояснениями.

Поскольку структура плана ФХД для школ в последнее время существенно расширяется за счет обоснования расходов и материальной ситуации учреждения, актуальными становятся альтернативные формы осуществления финансового планирования.

Внесение изменений в план ФХД школы

Правки в документ возможно вносить в особых случаях как в описание доходов, так и в описание трат. Так, образовательная организация должна внести в ПФХД сведения о возмещении какого-либо ущерба, нанесенного третьими лицами, и страховые выплаты. Графа “Расходы” корректируется при появлении внеплановых трат при выполнении госзадания, если изменились нужды учебного заведения. Все корректировки плана ФХД не должны противоречить ранее внесенным данным.

Утверждение плана ФХД бюджетного учреждения

Согласно приказа Минфина №81н, директор автономного образовательного учреждения может самостоятельно утверждать план финансово-хозяйственной деятельности, если такое право за ним закрепил учредитель. В противном случае процедура утверждения ПФХД образовательной организации должна проводиться в пять последовательных этапов.

- Заверение проекта плана ФХД и его копии ответственными лицами, скрепление печатью учебного заведения.

- Проверка и утверждение проекта ПФХД (предоставляется в двух копиях) учредителем в течение пяти рабочих дней.

- Проверка документа органами бухучета и комитетом по управлению инвестициями.

- Учет и внесение корректировок в ПФХД в течение двух рабочих дней или, если правок нет, утверждение плана ФХД бюджетного учреждения директором департамента.

- Формирование бюджета образовательной организации в течение 30 рабочих дней, после чего утвержденный и подписанный план ФХД возвращается директору школы.

Внесение поправок в утвержденный план ФХД могут вноситься, если изменился размер бюджетного финансирования, увеличился доход школы о реализации платных услуг, появились расходы, не зафиксированные в ПФХД.

Требования к плану ФХД на 2020 год: что изменится

В связи с принятием Минфине Приказа Минфина РФ от 31.03.2018 № 186н (далее — Требования № 186н), изменяющего правила составления плана ФХД на 2019 год для автономных и бюджетных учреждений и отменяющего Требования №81н, важно заблаговременно подготовиться к изменениям, которые коснутся финансового планирования деятельности школ уже в ближайшем будущем. С 1 января 2020 года составлять планы ФХД необходимо будет в соответствии с Требованиями № 186н. Новшества коснутся:

- формы документа, которая имеет несколько отличий от принятой на сегодня;

- порядка внесения изменений в план;

- корректировки документа при реорганизации учреждения.

При составлении плана ФХД учредитель теперь будет делегировать в ОУ сведения о планируемом бюджетном субсидировании. Отныне форму документа будет утверждать учредитель. Составляя проект документа финансового планирования, авторам текста важно обосновать плановые показатели по выплатам, прилагая соответствующие расчеты, хотя подобного требования в приказе нет. В новых Требованиях есть положение о том, что если срок обязательств, которые принимает ОУ, превышает тот, на который составлен план финансово-хозяйственной деятельности государственного муниципального учреждения, учредитель вправе утвердить новый период для показателей документа. Согласно Требованиям № 186н:

- план ФХД формируют кассовым методом;

- документ формируют с учетом законодательства о гостайне РФ, поскольку план содержит сведения, которые являются государственной тайной;

- если подведомственность учреждения меняется в течение финансового года, документ финансового планирования должен быть адаптирован к требованиям нового учредителя, в чье ведение поступит учреждение.

Процедура составления плана финансово-хозяйственной деятельности бюджетного учреждения останется неизменной, изменения коснутся автономных учреждений, в которых документ должен пройти обязательное утверждение наблюдательного совета. Если в учреждении есть обособленные подразделения, финансовое планирование для них осуществляют для каждого подразделения и головного учреждения по отдельности. Текстовая часть документа, в которой указывались паспортные данные ОУ, виды деятельности, перечень оказываемых услуг, балансовая стоимость движимого и недвижимого имущества. Табличная часть содержательного блока плана ФХД также несколько изменит свою структуру. Таблиц по-прежнему будет пять, однако их суть несколько отличается от установленной:

Скачать таблицу

Плановые показатели теперь формируются из расчета показателей по выплатам и поступлениям (будущим доходам), что усложняет работу бухгалтера учреждения при подготовке плановой документации.

1. Обоснование расходов в документе. В действующих требованиях обосновывать будущие выплаты нужно только в случае принятия соответствующего решения органом-учредителем, однако Требования № 186н закрепят необходимость обосновывать расходы учреждения на три года вперед, формируя общую таблицу, в которой для каждого вида выплат будут внесены планируемые цифры по годам, а также при помощи четырех дополнительных таблиц, в которых будет отражен ход расчета. Поскольку дополнительные таблицы потребуются для каждого вида выплат, число таблиц в образце плана ФХД для школы возрастет в разы. Незначительным утешением для бухгалтеров учреждений станет то, что если определенные виды выплат не предусмотрены деятельностью учреждения, делать соответствующие обоснования в плане не нужно будет делать (в противном случае, только на обоснование расходов на командировки сотрудников необходимо будет заполнить 37 таблиц). Увеличится и число выплат: 15 привычных бухгалтерам таблиц заменят 19 табличных блоков, что позволит предельно детализировать планируемые учреждением расходы.

2. Обоснование доходов учреждения. Чтобы акты проверок финансово-хозяйственной деятельности школ проходили без неприятных сюрпризов, планируемые поступления в бюджет учреждения необходимо будет обосновать на три года вперед. Соответствующую информацию нужно будет внести в пять табличных блоков, заполняя в них доходы от штрафов, пени, оказания услуг, выполнения различных работ, собственности ОУ, поступлений в виде грантов (кроме субсидий), операций с активами. Зачастую у автономных учреждений только два источника доходов — приносящая доход деятельность и субсидирование, но даже в этом случае при составлении плана придется дать обоснование по остальным видам поступлений.

Скачать Образец плана ФХД бюджетного учреждения автономного типа

Продолжается набор в колледж Анны Муратовой по 18 специальностям для всех желающих на базе 9-х и 11-х классов. Успейте подать заявку. Количество мест ограничено.

Специальные предложения:

1. Экспресс-обучение для тех, кто не любит ждать! Скидка 20% на программы профессиональной переподготовки за 1 месяц и повышения квалификации от 3 дней.

2. На коллективные заявки на обучение по программам профессиональной переподготовки и повышения квалификации (не участвующих в акциях) предоставляются скидки до 30% на стоимость обучения.

Бонус! Обучение может стать не только полезным, но и приятным, так как действует специальное предложение для пенсионеров, студентов и женщин, находящихся в декретном отпуске - дополнительная скидка 5% на все ПП и ПК!

© Материал из Справочной системы «Образование»

План закупок и план ФХД в 2020 году

Автор: Задорожнева Александра 18 марта 2020

План ФХД бюджетного учреждения — это ключевой документ, в котором отражаются показатели финансово-хозяйственной деятельности организации: доходы и расходы за отчетный год и плановый период. Экономическая активность любой госорганизации ведется на основании утвержденного ПФХД. Только после этого можно планировать госзакупки.

Изменения в планировании на 2020

В 2020 действовали два системообразующих документа, отражающих состояние финансово-экономической и закупочной активности организации, — это план ФХД и план закупок по 44-ФЗ. Опубликовав оба плана, госучреждение приступало к формированию плана-графика. Это детализация закупочной деятельности на календарный год.

С 2020 вступают в силу положения Федерального закона № 71-ФЗ от 01.05.2019, которым чиновники решили упразднить обязательное ведение плана закупок. Требование о соответствии ПФХД и плана закупок отменяют, как работать по новым правилам? Порядок для бюджетников на 2020 следующий:

- Получаем лимиты и объемы финансирования на финансовый период.

- Распределяем доходы и расходы в плане финансово-хозяйственной деятельности учреждения.

- Утверждаем ПФХД по новой форме (приказ Минфина № 186н в редакции 2020 года).

- Срок и порядок утверждения ПФХД устанавливает учредитель или ГРБС.

- В течение 10 рабочих дней после утверждения ПФХД учреждение обязано утвердить план-график на финансовый период.

- Опубликуйте план-график 2020 в ЕИС.

В формировании, выгрузке и корреляции показателей планирования финансово-хозяйственной деятельности и закупок ответственным лицам организации поможет специальная автоматизированная система управления — АСУ ПФХД.

В связи с отменой ПЗ вопрос, когда должен быть размещен план закупок после утверждения ПФХД в 2020, отпадает сам собой. План закупок отменен, его заполнять в 2020 г. не придется. Но не забывайте про план-график. Его утвердите в течение 10 рабочих дней после утверждения ПФХД.

Новый ПФХД на 2020 год

С 01.04.2020 вступил в силу новый приказ Минфина РФ № 17н. Этот норматив скорректировал положения приказа Минфина № 186н, которым чиновники ввели новый ПФХД 2020.

Все бюджетные организации, разрабатывая план финансово-хозяйственной деятельности на 2020 и плановый период 2021-2022 гг., руководствуются новыми правилами. В течение 2020 г. учреждения готовились к переходу на новый приказ.

Для бюджетников все требования к ПФХД устанавливает учредитель в рамках параметров, определенных Министерством финансов РФ. Учредители ответственны за определение сроков и порядка составлен

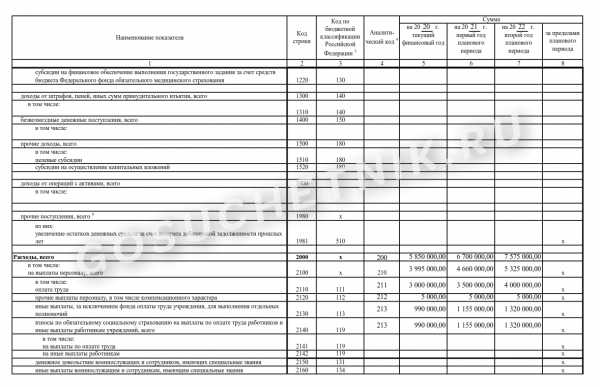

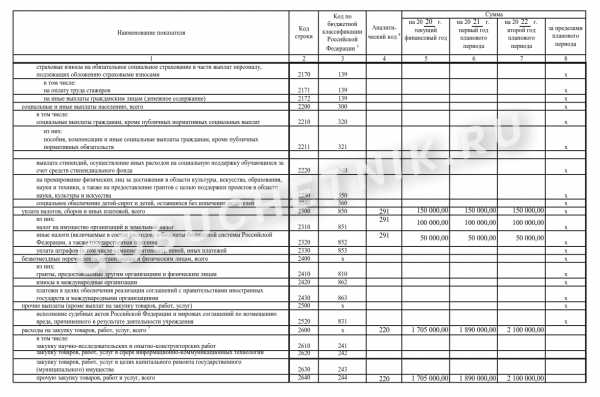

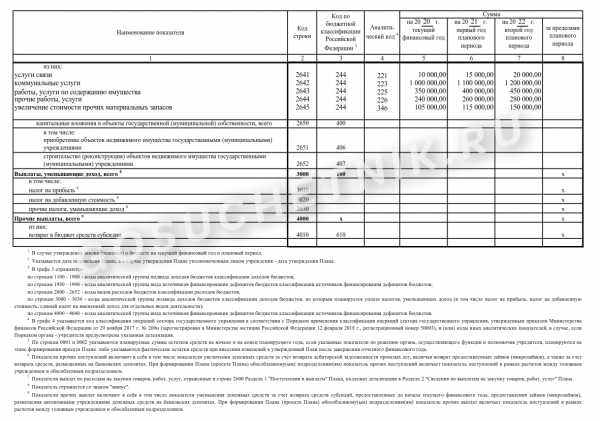

План финансово хозяйственной деятельности на 2020 год: новая форма ПФХД

Теперь в ПФХД нет текстовой части. Таблиц стало меньше. Все показатели плана формируются по кодам бюджетной классификации. Читайте, чем отличается новый план от того, который привыкли составлять бухгалтеры.

При подготовке плана финансово-хозяйственной деятельности (ПФХД) на 2020 год нужно применять Приказ Минфина России от 31.08.2018 № 186н «О требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения». Приказом Минфина России от 28.07.2010 № 81н пользоваться нельзя, он отменен с 1 января 2020 года.

Новую форму Плана ФХД вы найдете в приложении к Требованиям № 186н.

Что изменилось в новой форме ПФХД-2020

- Теперь в ПФХД нет текстовой части. Это хорошо, ведь не нужно переписывать информацию из баланса и Устава учреждения.

- Таблиц стало меньше. В Плане всего два раздела:

- Раздел 1. Поступления и выплаты.

- Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг.

- Если формируется ПФХД на плановый трехлетний период, то по новым правилам показатели на все три года нужно отразить в соответствующих колонках в каждой таблице. Это тоже удобно. А разбивка по источникам финансового обеспечения предусмотрена по строкам таблицы — строк в плане станет больше.

- Все показатели Плана ФХД формируются по кодам бюджетной классификации. В соответствующей графе формы ПФХД основные коды уже проставлены и в п. 11 Приказа 186н разъясняется, как заполнять:

- показатели планируемых поступлений от доходов формируются по коду аналитической группы подвида доходов бюджетов, от возврата дебиторской задолженности прошлых лет — по коду аналитической группы вида источников финансирования дефицитов бюджетов;

- показатели планируемых выплат по расходам формируются по кодам видов расходов классификации расходов бюджетов, по возврату в бюджет остатков субсидий прошлых лет — по коду аналитической группы вида источников финансирования дефицитов бюджетов.

Учредитель может предусмотреть для своих учреждений дополнительную детализацию по кодам КОСГУ или иным кодам аналитических показателей. При составлении ПФХД на 2020 год необходимо применять Порядок 209н и Порядок 132н.

- В Плане ФХД на 2020 год нужно обосновывать не только расходы, но и поступления. И это огромный пласт работы! По расходам мы уже привыкли составлять подробные обоснования. Теперь они составляются и по доходам. Расчеты формируются по доходам:

- от использования собственности, например, по доходам от арендной платы;

- от оказания услуг, в том числе в виде субсидии на финансовое обеспечение выполнения государственного, муниципального задания, от оказания медицинских услуг в рамках ОМС, от иной приносящей доход деятельности;

- в виде штрафов, возмещения ущерба, включая штрафы, пени и неустойки за нарушение условий контрактов;

- в виде безвозмездных денежных поступлений — грантов, пожертвований;

- в виде целевых субсидий, субсидий на осуществление капитальных вложений;

- от операций с активами — реализации неиспользуемого имущества, лома черных и цветных металлов.

Формы этих обоснований не установлены Приказом 186н. Учредители могут сами утвердить формы в своих порядках.

Как составить и утвердить ПФХД

Экспресс-курс в Контур.Школе

ПФХД-2020 по новым правилам. Поможем составить план

Программа курсаУчреждения составляют и утверждают Планы ФХД в соответствии с Приказом 186н и порядком, установленным органом-учредителем.

Учредитель, используя положения Приказа 186н, определяет конкретный порядок составления ПФХД для подведомственных учреждений, определяет формы обоснований, поскольку в новом Приказе они не приведены. Учредитель вправе разработать свою форму Плана, так как в Приказе 186н приведена рекомендуемая форма.

План утверждается в порядке и сроки, установленные органом-учредителем.

Формируйте ПФХД вдумчиво и серьезно, ведь документ размещается в открытых источниках, контролируется проверками.

15 685 просмотров

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

пример составления, статьи расходов и доходов

В соответствии с законодательством РФ бюджетные учреждения обязаны планировать финансово-хозяйственную деятельность и закреплять порядок ее ведения в отдельном документе. То, каким образом он должен составляться, также регламентируется на уровне нормативных актов. В чем заключаются особенности формирования плана финансово-хозяйственной деятельности бюджетной организации? Какие сведения могут отражаться в нем?

Общие сведения о плане финансово-хозяйственной деятельности

Рассмотрим для начала то, что представляет собой документ, о котором идет речь. Финансово-хозяйственная деятельность — это совокупность управленческих решений организации, связанных, прежде всего, с планированием и распределением доходов и расходов хозяйствующего субъекта с учетом норм права, требований, предписаний и рекомендаций компетентных органов власти, которые имеют отношение к деятельности учреждения.

В случае с бюджетной системой сущность финансово-хозяйственной деятельности понимается, в целом, аналогичным образом. То, каким образом должен формироваться и утверждаться план, о котором идет речь, определено на уровне федерального законодательства РФ. Данные процедуры достаточно строго регламентированы в соответствующих нормах права.

Орган власти, который имеет основные компетенции в части регулирования планирования доходов и расходов государственных и муниципальных структур — Министерство финансов России. Данная государственная структура издает различные нормативные акты, которые регламентируют порядок планирования бюджетными учреждениями финансово-хозяйственной деятельности. Прежде чем рассматривать то, в каком порядке должен составляться план финансово-хозяйственной деятельности бюджетного учреждения, пример соответствующего документа, изучим, таким образом, то, какие источники права регулируют формирование данного источника.

Составление плана финансовой деятельности бюджетной организации: регулирующее законодательство

Главный нормативный акт, который должен соблюдаться при составлении плана, о котором идет речь — Приказ Минфина России № 81н, принятый 28.06.2010 года. В нем отражены требования к соответствующему плану. Данный нормативный акт был принят в целях исполнения положений федеральных источников - ФЗ «О некоммерческих организациях», а также ФЗ «Об автономных учреждениях».

Положения Приказа № 81н должно учитывать государственное либо муниципальное бюджетное учреждение, а также автономное. Рассмотрим содержание соответствующего нормативного акта подробнее. Начнем с его общих положений.

Приказ № 81 о составлении плана финансовой деятельности бюджетного учреждения: общие положения

Важнейшей нормой рассматриваемого раздела Приказа № 81 можно считать ту, в соответствии с которой план, по которому формируется бюджетная смета учреждения, должен разрабатываться ежегодно в случае, если бюджет принимается на 1 финансовый год, либо с учетом планового периода (если он входит в период действия нормативного акта, утверждающего государственный финансовый план). При необходимости учредитель той организации, которая формирует рассматриваемый документ, может детализировать его структуру с точки зрения отражения в нем поквартальных или помесячных показателей.

Приказ № 81: составление плана

Приказ № 81 также определяет то, каким образом должен составляться план финансово-хозяйственной деятельности бюджетного учреждения. Пример любого документа соответствующего назначения должен составляться с учетом данных требований.

Источник, о котором идет речь, должен формироваться, исходя из того, что показатели в нем отражаются по кассовому методу с точностью до 2 знаков, указываемых после запятой. План должен соответствовать форме, которая разработана учредителем бюджетной организации учетом требований, отраженных в Приказе № 81.

Так, план финансово-хозяйственной деятельности бюджетного учреждения (пример его фрагмента будет приведен ниже), должен состоять из следующих частей:

- заголовка;

- основной содержательной области;

- оформляющей части.

Заголовочная часть плана

В заголовке должны отражаться:

- гриф утверждения плана, в котором фиксируются название должности, подпись сотрудника, у которого имеются полномочия по утверждению документа, ее расшифровки;

- дата введения плана в оборот;

- название документа;

- дата формирования плана;

- название бюджетного учреждения, подразделения, в котором разработан документ;

- название органа власти, учредившего бюджетную организацию;

- прочие реквизиты, необходимые для идентификации учреждения — ИНН, КПП, код по специальному реестру;

- сведения о финансовом годе, в предусмотренных законом случаях дополненном плановым периодом;

- названия единиц измерения тех показателей, что включаются в документ.

Содержательная часть плана: текстовая область

Содержательная область рассматриваемого документа состоит из 2 частей — текстовой, а также табличной.

В первой должны отражаться:

- цели деятельности организации, определяемые в соответствии с положениями законодательства;

- виды деятельности организации, определяемые по уставу;

- перечни работ и услуг, выполняемых организацией;

- балансовая стоимость недвижимости, которое закреплено за организацией по принципу оперативного управления, движимого имущества, в том числе особо ценного;

- иные сведения, включаемые в план по решению учредителя.

Содержательная часть плана: табличная область

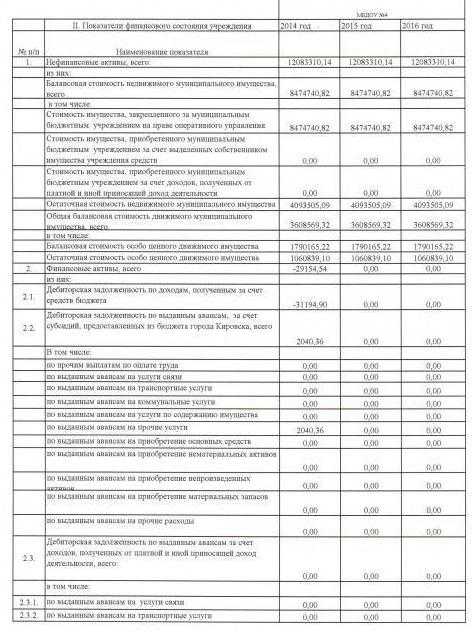

В план также включается несколько таблиц. В них отражаются:

- показатели финансового состояния организации, включая те, что имеют отношение к активам и пассивам;

- сведения о поступлениях и выплатах;

- показатели выплат, связанных с закупками товаров, работ, сервисов;

- информация о денежных средствах, которыми временно распоряжается организация;

- справочные сведения.

Табличная часть плана может отражать иные сведения в соответствии с решением органа, учредившего бюджетную организацию.

В случае если социальные учреждения или иные государственные или муниципальные структуры меняют подведомственность, то план должен составляться в том порядке, который установлен компетентным органом власти, в отношении которого организация будет подотчетна.

Оформляющая часть плана

Рассматриваемый план должен быть заверен подписью компетентных лиц организации — директора, руководителя бухгалтерии, а также сотрудника, который составил документ. Данные реквизиты фиксируются в оформляющей части документа.

В случае если организация, разрабатывающая рассматриваемый документ, является автономным учреждением, то план должен быть заверен руководителем данной структуры на основании полученного заключения со стороны наблюдательного совета. Финансово-хозяйственная деятельность — это ответственное направление развития организации, и потому ее планирование может потребовать дополнительных согласований с компетентными лицами.

Однако, в случае, если рассматриваемый документ составляется структурой в статусе бюджетного учреждения, то в общем случае достаточно его утверждения только директором — если иное не установлено органом, учредившим соответствующую организацию. Если план составляется подразделением учреждения, то он вводится в действие руководителем организации.

План финансовой деятельности бюджетной организации: нюансы

Существует ряд нюансов, характеризующих формирование рассматриваемого документа. Так, плановые показатели доходов и расходов, отражаемые в табличном разделе плана, должны определяться в период подготовки проекта бюджета на финансовый год, дополненный в предусмотренных законом случаях плановым периодом. При этом, в расчет берутся субсидии:

- на обеспечение выполнения государственного задания, предусмотренные Бюджетным кодексом России;

- на инвестирование капитальных вложений в объекты недвижимости, предоставляемые на конкурсной основе.

Кроме того, учитывается ряд иных показателей. А именно:

- публичные обязательства перед гражданами, выраженные в денежной форме;

- бюджетные инвестиции.

Что касается плановых показателей по доходам, то государственное или муниципальное бюджетное учреждение должно при их определении учитывать аналогичные субсидии, а также:

- поступления в результате оказания организацией коммерческих услуг по уставу, то есть — по основным видам ее деятельности;

- доходы от продажи ценных бумаг — в случаях, предусмотренных законодательством.

Справочно могут фиксироваться:

- величина публичных обязательств перед гражданами, которые должны быть исполнены организацией в денежной форме;

- суммы бюджетных инвестиций;

- величина денежных средств, которые находятся во временном управлении учреждением.

Сведения, отражаемые в плане, могут формироваться организацией на основе той информации, что получается от учредителя. Некоторые из соответствующих показателей могут носить расчетный характер — например те, что имеют отношение к получению доходов от оказания коммерческих услуг.

Расходы на содержание инфраструктуры учреждения, которые связаны с закупкой тех или иных товаров, работ и сервисов, должны быть детализированы в планах:

- по закупкам в целях обеспечения государственных либо муниципальных нужд по законодательству о контрактных правоотношениях;

- по закупкам, которые осуществляются в соответствии с положениями ФЗ № 223.

Формирование плана финансовой деятельности: особенности утверждения документа

Существует также ряд нюансов, характеризующих процедуру утверждения рассматриваемого плана. Так, можно отметить, что орган власти, учреждающий социальные учреждения и иного профиля государственные и муниципальные организации, имеет право ввести в оборот единую форму документа, предназначенного для использования как автономными, так и бюджетными структурами или же 2 самостоятельные формы для каждого типа организаций. Аналогичным образом могут приниматься правила по заполнению соответствующих документов.

План, а также дополняющие его сведения, могут быть уточнены непосредственно учреждением после того, как будет утвержден нормативный акт о бюджете. После — направлен на утверждение, которое осуществляется с учетом норм, зафиксированных в требованиях по Приказу № 81н. В случае, если уточнения связаны с выполнением учреждением государственного задания, то они вносятся с учетом тех показателей, что установлены в соответствующем задании. Кроме того, в расчет берется целевая субсидия, выделенная в целях его выполнения. Соответствующие требования также установлены Приказом № 81н.

Изменение плана хозяйственной деятельности

В ряде случаев бюджетная смета, отражаемая в плане, о котором идет речь, может быть изменена. Данная процедура предполагает формирование нового документа соответствующего типа, положения которого не должны противоречить в части кассовых показателей исходной версии плана. Решение о корректировке документа принимается директором организации.

Как может выглядеть план финансово-хозяйственной деятельности бюджетного учреждения? Пример данного документа в части одного из ключевых компонентов — на картинке ниже.

Очень важно соблюсти установленные законодательно, а также на уровне решений органа власти, учредившего бюджетную организацию, требования к структуре и содержанию соответствующего плана.

ЧТО РАССКАЖЕТ ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ?

ЧТО РАССКАЖЕТ ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ?

Шихов А.Ю.,

редактор-эксперт ИД "Советник бухгалтера"

Во исполнение пп. 6 п. 3.3 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" Минфином России был издан приказ от 28.07.2010 № 81н, вступающий в силу с 1 января 2012 года и которым утверждены требования к Плану финансово-хозяйственной деятельности (ФХД) государственного (муниципального) учреждения.

Напомним, что План ФХД является важнейшим финансовым документом для бюджетных и автономных учреждений.

О том, какую роль будет играть План ФХД в деятельности учреждений, мы попытаемся выяснить в рамках данной статьи.

Применяется Приказ № 81н, прежде всего, к автономным учреждениям. Однако под его действие подпадают и те бюджетные учреждения, финансирование которых будет осуществляться путем предоставления субсидий из соответствующего бюджета.

Устанавливая переходный период на один год (до 1 января 2012 года), Минфин России, очевидно, дает возможность органам исполнительной власти, руководителям учреждений подготовиться к работе в новых условиях, сделать все необходимые расчеты для формирования бюджета на 2012 год.

Можно предположить, что по мере развития реформы, накопления практического опыта Минфин России также дает себе некоторую "фору", чтобы иметь возможность оперативно отреагировать и внести изменения в требования к Плану ФХД государственного (муниципального) учреждения.

Кому нужен план ФХД?

Впервые требование о необходимости формирования Плана финансово-хозяйственной деятельности учреждения появилось с выходом Федерального закона от 03.11.2006 № 174-ФЗ "Об автономных учреждениях" (далее - Закон № 174-ФЗ).

Согласно п. 13 ст. 2 Закона № 174-ФЗ План ФХД является одним из документов, открытый доступ к которым должен быть обеспечен автономным учреждением.

При этом проект Плана ФХД подлежит рассмотрению и согласованию членами наблюдательного совета автономного учреждения.

План ФХД образовательной организации

План финансово-хозяйственной деятельности необходим компаниям и учреждениям разных организационно-правовых форм и направлений деятельности, в том числе и образовательным организациям. Детские сады, школы учреждения дошкольного, среднего или высшего образования должны грамотно учитывать получаемые доходы и производимые расходы с целью принятия рациональных управленческих решений в сфере финансов.

Кому нужно формировать план ФХД, по какой форме и в какой период?

Для автономных и бюджетных образовательных организаций формирование плана финансово-хозяйственной деятельности является обязательным мероприятием. При этом документ относится к финансовой отчетности и представляет собой бюджетную смету.

Создание плана ФХД регламентировано законодательством РФ, а именно Приказом Минфин России от 28.07.2010 г. № 81н. В этом нормативно-правовом акте содержится информация о тех требованиях, предъявляемых к Плану.

Согласно п.2, 4 Приказа Минфин № 81н план финансово-хозяйственной деятельности образовательного учреждения создается по форме, утвержденной учредителем. При этом форма плана ФХД может корректироваться учредителем, для чего дополняться необходимыми графами или детализацией характеристик и показателей.

План финансово-хозяйственной деятельности образовательной организации формируется на период, указываемый в федеральном либо региональном бюджете. При этом период может быть следующим:

- на календарный год;

- на календарный год и плановый период.

Кроме того, для таких организаций устанавливается конкретная дата, не позднее которой документ должен быть представлен на рассмотрение учредителю. Данный план также представляется в вышестоящие инстанции для детального рассмотрения и анализа на предмет правильности и законности формирования.

Если образовательная организация не сформирует план ФХД и не утвердит его, проверяющие органы отметят это в акте проверки как нарушение законодательства.

Кто утверждает план и где его нужно размещать?

Как правило, план ФХД образовательной организации утверждается ее руководством, однако, согласно п. 22 Приказа Минфин № 81н учредитель имеет право устанавливать и иной порядок утверждения документа. Для этого он должен обязательно издать приказ или иной локальный нормативно-правовой акт.

Если образовательное учреждение относится к автономному, то его проект плана ФХД должен передаваться на рассмотрение в наблюдательный совет, который выдает соответствующее заключение. Утверждение плана ФХД автономной образовательной организации осуществляется руководителем только при получении заключения от наблюдательного совета, и при этом копию данного документа необходимо направить учредителю.

После того как план финансово-хозяйственной деятельности образовательного учреждения будет утвержден, его обязательно нужно разместить:

- на официальном сайте для размещения информации о государственных (муниципальных) учреждениях по адресу www.bus.gov.ru;

- на официальном сайте самого образовательного учреждения.

Отсутствие плана ФХД может послужить причиной увольнения учредителем руководителя образовательной организации.