Реструктуризация ипотеки что это такое

Реструктуризация ипотеки - что это значит, программа реструктуризации долга ипотечного кредита в 2020 году

Правда, иногда банки сами “ухудшают” финансовое состояние заемщика. Одно время после поднятия ключевой ставки некоторые банки предлагали заемщикам подписать допсоглашение о повышении ставки, угрожая, что в противном случае потребуют досрочного возврата кредита. И некоторые заемщики подчинялись этому требованию – как правило, те, у которых были просрочки или другие нарушения. Ведь если заемщик меняет адрес регистрации, но не сообщает об этом банку в установленный договором срок, это тоже нарушение.

Если реструктуризация происходит в результате достигнутой договоренности, банк и заемщик на добровольных началах подписывают дополнительное соглашение к действующему кредитному договору. Если ипотечный договор был заключен до 01.07.2014, а допсоглашение подписано после этой даты, соглашение необходимо зарегистрировать в Росреестре. В остальных случаях допсоглашение регистрировать не надо, но нужно внести запись в ЕГРН, если соглашением меняются:

- дата оформления залога;

- срок исполнения обязательства;

- сумма обязательства;

- описание предмета залога;

- информация о сторонах сделки, оформлении закладной, изменении оценки предмета залога или об особом порядке реализации предмета залога.

Допустим, вы покупаете квартиру на этапе строительства. В договоре предусмотрен срок оформления готовой квартиры в залог – например, спустя 3 года с момента подписания. Но если застройщик затянет строительство, вы можете подписать соглашение с банком и предоставить другой залог. Причем это может быть ваша недвижимость или объект, принадлежащий вашим родственникам, если у вас другой недвижимости нет. В этом случае родственники будут выступать залогодателями. Или можете согласовать с банком новую дату оформления квартиры в залог. Все такие изменения нужно будет зарегистрировать в Росреестре.

Другой пример регистрируемых изменений: вы взяли под залог своей квартиры одну сумму, а потом надумали докредитоваться под этот же залог. Если стоимость квартиры такое позволяет, теоретически этот вариант возможен. Такие программы прежде бывали у крупных банков, но и сейчас это еще вполне возможно, хотя придется поискать банк, который согласится на такие изменения. Правда, теперь это производится не в рамках программы, а через индивидуальное согласование. Похожий вариант – когда банк может по вашему заявлению наложить обременение на другой объект, а текущее обременение снять. Например, если вам нужно продать заложенную квартиру. Как и в предыдущем случае, на это готовы пойти не все банки и придется решать вопрос через индивидуальное согласование.

Если вы заключите допсоглашение, которым оговорите использование в гашении маткапитала, его тоже придется регистрировать. Например, если вы использовали материнский капитал или другую субсидию на гашение части ипотеки и банк позволил вам выделить долю детям в период кредитования. Такой вариант предлагает только Сбербанк, но он весьма популярен у заемщиков.

Схожая ситуация – когда квартира была в совместной собственности супругов, но потом они развелись, поделили имущество и квартира целиком досталась одному из них. В этом случае с согласия банка можно переоформить право собственности дополнительным соглашением к действующему договору, и его тоже придется отдавать на регистрацию.

Реструктуризация может быть подписана, даже если заемщик не допустил просроченной задолженности. В этом случае после подписания допсоглашения к кредитному договору, банк имеет право внести отметку о произведенной реструктуризации в кредитную историю по данному кредиту.

Заемщик должен отдавать себе отчет, что большинство банков воспримет эту информацию негативно. Особенно в том случае, когда реструктуризация проводилась в течение последних 12 месяцев и на момент обращения за кредитом в другой банк этот кредит еще не закрыт.

При этом если заемщик захочет рефинансировать кредит и обратится в другой банк именно с этой целью, новый банк получит информацию о проведенной реструктуризации, даже если она не будет отображена в кредитной истории. Список необходимых документов для рассмотрения заявки на рефинансирование содержит справку об отсутствии или наличии дополнительных соглашений к действующему кредитному договору.

Обычно банки идут на реструктуризацию, если заемщик не справляется с действующим кредитом, но это временные сложности: потеря работы, рождение детей, болезнь и лечение и прочее, либо чтобы удержать положительного заемщика.

Виды реструктуризации

Способы реструктуризации каждый банк устанавливает сам. Как правило, если у заемщика ухудшилась ситуация и он не справляется, это такие виды:

1. Кредитные каникулы

Заемщик может выбрать отсрочку погашения основного долга при этом продолжая ежемесячно выплачивать проценты либо выбрать возможность в течение определенного времени вообще не вносить платежи по кредиту. В соответствии с новыми нормами, установленными законом от 01.05.2019 № 76-ФЗ, такая отсрочка предоставляется максимум на шесть месяцев.

2. Пролонгация кредита

Срок договора по кредиту увеличивается, за счет этого снижается размер платежей по договору. Следует иметь в виду, что при этом сумма переплаты по займу увеличивается.

3. Изменение валюты кредитного договора

Если кредит был получен в иностранной валюте, он конвертируется в рубли.

4. Изменение схемы выплат

Если при заключении договора заемщик должен был платить дифференцированные платежи, после реструктуризации они станут аннуитетными.

5. Уменьшение размера процентной ставки

На такой вариант банки идут крайне неохотно и только в том случае, если разница между процентной ставкой по договору заемщика и предложениями для новых клиентов будет существенной. Например, если заемщик брал ипотечный кредит в 2013 году под 12% годовых, а в 2019 году тот же банк предлагает ипотеку на условиях 9,5% годовых.

6. Списание части долга, или суммы процентов, или пени

Обычно производится, если у заемщика есть задолженность. Банки иногда идут на уступки и могут списать часть начисленной пени или процентов при условии погашения какой-то части просроченных платежей по основному долгу. Или напротив, списать часть основного долга, при условии погашения какой-то части неуплаченных в срок процентов.

Если банк хочет поощрить добросовестного заемщика, он может сделать это с помощью таких разновидностей реструктуризации:

- Изменение даты оформления залога;

- Смена залога;

- Смена залогодателей;

- Увеличение суммы кредита.

Основания для реструктуризации

Реструктуризация ипотечного жилищного кредита чаще всего становится актуальной для заемщика, если его жизненная ситуация меняется, благодаря чему падает уровень доходов.

Реструктуризация кредита происходит, например, в связи с такими событиями:

- изменения в работе – потеря места, понижение зарплаты и прочее;

- потеря трудоспособности;

- отпуск по уходу за ребенком до полутора или трех лет;

- призыв на срочную военную службу в армии;

- развод.

В каждом конкретном случае могут быть свои основания для проведения реструктуризации, однако следует помнить, что реструктуризация ипотечного кредита – это добрая воля банка. А некоторые банки и вовсе не будут рассматривать заявление на реструктуризацию, пока заемщик не допустит просрочку, следуя логике, что раз просрочки нет, значит клиент справляется и у него все хорошо. Однако надо ловить правильный момент, поскольку просроченный платеж в течение трех месяцев тоже будет основанием для отказа в реструктуризации.

Так что даже если у заемщика возникли указанные обстоятельства, банк не обязан заключать с ним допсоглашение и менять условия кредита. Если банк не согласен на реструктуризацию, наличие таких обстоятельств не освобождает заемщика от необходимости исполнять свои обязательства по договору и погашать кредит, а также выплачивать проценты в срок.

Однако реструктурировать банк может и долг добросовестного заемщика. При первом рассмотрении это может выглядеть как поощрение — когда банк снизит процентную ставку с 14% до 10,9%. Но это тоже реструктуризация, и другие банки будут воспринимать ее как негативный отпечаток на кредитной истории. Поэтому если в дальнейшем такой клиент захочет провести рефинансирование под 9,5% очень велика вероятность, что ему откажут. Очень мало банков, которые готовы оформить рефинансирование после проведенной реструктуризации.

Порядок реструктуризации

Реструктуризация долга по ипотеке – это определенная последовательность действий, которую лучше выстраивать по такому алгоритму:

Пункт 1. Обратитесь в банк

В отделение банка, где обслуживается ваш кредит надо представить заявление с документами. Многие банки дают возможность передавать такие обращения онлайн. Если в вашем банке есть такая услуга, вы можете ею воспользоваться, но лучше оставить это на совсем крайний случай. Если есть возможность, лучше все-таки обратиться в банк лично – напишите заявление, возьмите с собой второй экземпляр и попросите, чтобы на нем поставили входящий номер и расписались в получении.

Перечень документов, которые необходимо приложить к заявлению, будет различаться в зависимости от требований банка и обстоятельств, которые заставили заемщика обратиться за реструктуризацией. Однако в любом случае возникновение у заемщика оснований, на которые он ссылается, нужно подтвердить документально.

В связи с этим, как правило, для рассмотрения вопроса о реструктуризации представляют:

- паспорт или другой документ, удостоверяющий личность;

- документ о финансовом положении заемщика за последние несколько месяцев – к примеру, справку о доходах;

- документы, подтверждающие возникшие обстоятельства, из-за которых требуется реструктуризация.

К последнему пункту можно, к примеру, отнести:

- копию уведомления о предстоящем сокращении, заверенную работодателем;

- копию приказа об изменении условий трудового договора – в том числе уменьшение заработной платы, также заверенную предприятием;

- документы, подтверждающие возникшую нетрудоспособность – листок нетрудоспособности, справка об инвалидности и прочее;

- справки других кредиторов, с которыми у заемщика заключены договоры займа, с указанием сумм остатка долга, срока погашения и предусмотренного графика платежей.

Банк может потребовать предоставить другие документы для реструктуризации ипотеки, если сочтет, что перечисленных недостаточно для принятия решения.

Обратите внимание – если вы уволились по собственному желанию или работодатель расстался с вами из-за нарушений трудовой дисциплины, получится, что вы сами ухудшили свое финансовое положение, а значит не вправе претендовать на поблажки. А вот если вас сократили, или ваш работодатель ликвидируется, или вас закончился срок трудового договора, это действительно ухудшение и вы можете просить об предоставлении помощи.

Пункт 2. Дождитесь решения банка

Банк учтет все обстоятельства вашего дела, проанализирует возможность проведения реструктуризации, в зависимости от результатов примет положительное или отрицательное решение и сообщит вам о нем.

Заявления может рассматриваться около двух недель. Если принятое решение будет положительным, банк сообщит вам, на каких условиях он готов провести реструктуризацию.

Пункт 3. Подпишите документы

Если предложенные банком условия реструктуризации для вас приемлемы, необходимо обратиться в банк, чтобы внести изменения в кредитный договор, договор ипотеки и закладную. После оформления всех изменений банк предоставит вам новый график платежей по кредиту.

Если будет меняться срок кредита или сумма обеспеченного ипотекой обязательства, нужно будет также обратиться в Росреестр, чтобы внести изменения в регистрационную запись об ипотеке.

Если банк примет решение отказать вам в реструктуризации, вы можете обжаловать отказ в суде.

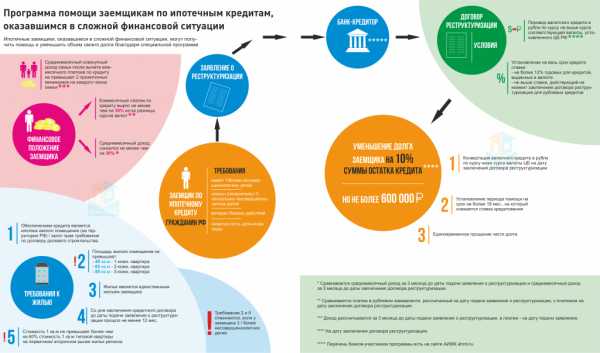

Реструктуризация с помощью «ДОМ.РФ»

АО «ДОМ.РФ» (ранее – АИЖК) участвует в программе помощи отдельным категориям ипотечных заемщиков, которые оказались в сложной финансовой ситуации. Эта программа заключается в реструктуризации кредиторами-участниками программы выданных ипотечных жилищных кредитов с последующим возмещением им возникших при этом убытков через АО «ДОМ.РФ» за счет бюджетных средств. Таким способом государство старается поддержать как заемщиков, так и кредиторов.

Пунктом 5 Основных условий, утв. Постановлением Правительства РФ от 20.04.2015 N 373, предусмотрено несколько вариантов оформления реструктуризации. Она может осуществляться через заключение между кредитором и заемщиком:

- соглашения об изменении условий заключенного кредитного договора;

- нового кредитного договора, сумма по которому выдается в целях полного погашения задолженности по реструктурируемому ипотечному жилищному кредиту;

- мирового соглашения.

Программа помогла многим заемщикам, но на данный момент, к сожалению, не работает, поскольку заложенные в бюджете деньги закончились. Однако есть вероятность, что в будущем она снова начнет действовать, если в бюджете появится необходимая сумма.

Как сделать реструктуризацию ипотечного долга после суда

Если обстоятельства, из которых стороны исходили при заключении договора, в последующем сильно изменились, это может стать основанием для внесения изменений в кредитный договор. В частности, основанием для изменения договора может выступить факт, что изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при должной степени заботливости и осмотрительности.

В то же время в п. 8 Обзора, утв. Президиумом Верховного Суда РФ 16.02.2017 указано, что повышение курса валюты кредита или увольнение по собственному желанию, не могут служить основаниями для реструктуризации кредита в судебном порядке.

В суд за защитой прав могут обратиться и кредитор – если заемщик нарушает условия соглашения, и заемщик – если он обратился за реструктуризацией, а банк ему отказал. Если должник в ходе рассмотрения дела докажет, что кредит просрочен по уважительной причине, суд может назначить реструктуризацию долга. Однако суд может принять такое решение только при условии, что банк согласен на новые условия. Суд не может обязать кредитора заключить новый договор, если он не согласен.

Реструктуризация ипотеки: инструкция по применению

Ипотечное кредитование позволяет россиянам получить квартиру, даже не имея достаточных средства, чтобы оплатить полную ее сумму. Однако не каждая семья может потянуть выплату такого дорогостоящего кредита, особенно в непростое время экономического кризиса. Как выплатить ипотеку, не испортив отношения с банком? Поможет в этом реструктуризация.

Нестабильная экономическая ситуация в стране приводит к тому, что доходы россиян падают – а значит тем, кто когда-то получил ипотеку, приходится туго. Ведь ипотечный кредит уже высокая финансовая нагрузка на семью, и финансовые проблемы, вызванные потерей работы или снижением заработной платы, вряд ли входят в планы заемщиков.

Впрочем, специальные программы субсидирования ипотечных кредитов помогут избежать задолженностей и больших штрафных процентов. Реструктуризация ипотеки позволит снизить финансовую нагрузку и поддержать доверительные отношения с банком.

Реструктуризация ипотеки – что это?

Прежде всего стоит понять, что это такое – реструктуризация. На сегодняшний день существует две возможности облегчить груз ипотеки: рефинансировать ее или же реструктуризировать.

По сути, реструктуризация – это перезаключение договора ипотеки на более удобных для заемщика условиях. Банк смягчает требования к клиенту, например, увеличивает срок кредитования, при этом значительно снизив процентную ставку. Получается, клиент выплачивает все ту же сумму, но размер месячных выплат становится меньше. Важно здесь то, что реструктуризацию можно провести только в банке, в котором вы и оформили кредит.

Рефинансирование же – это досрочное погашение старого кредита и получение нового, под более низкие проценты. При этом вы можете обратиться и в другой банк, предоставляющий подобную услугу.

Кому полагается реструктуризация?

Важный момент: реструктуризация ипотеки в банке доступна только тем, кто действительно в этом нуждается. Поэтому просто решить, что выплачиваемая в месяц сумма слишком велика, не получится. Банку нужны веские основания, чтобы разрешить заемщику выплачивать меньшую сумму в более долгий срок. Причина эта – снижение доходов заемщика, вызванное сокращением на работе, снижением заработной платы или потерей работоспособности.

Воспользоваться реструктуризацией могут:

- Уволенные по плановому сокращению штата или в связи с ликвидацией деятельности организации,

- Получившие травмы на производстве с документальным оформлением и подтвержденным больничным листом о временной/постоянной недееспособности,

- Люди, внезапно утратившие трудовую занятость из-за тяжкого заболевания, повлекшего за собой инвалидность,

- Вышедшие в отпуск по уходу за ребенком.

Также возможность перезаключения договора на более выгодных условиях имеют:

- Ипотечники с семьей, в которой есть несовершеннолетний ребенок или молодой человек до 23 лет, учащийся в университете или колледже на очной основе,

- Граждане с удостоверениями участников боевых действий,

- Физлица-инвалиды или опекуны несовершеннолетних инвалидов.

Предъявляются и требования к жилью, купленному в ипотеку. Заявитель не должен иметь никакой иной собственности, кроме той квартиры, что была куплена в кредит. Однако при этом заемщикам позволяется иметь доли в иной недвижимости, не превышающие 50% от стоимости жилья.

Стоит отметить, что на квадратуру основного объекта кредитования накладываются такие ограничения:

- Метраж однокомнатной квартиры не должен превышать 45 кв.м.,

- Площадь двухкомнатной квартиры – не более 65 кв.м.,

- Трехкомнатной – не более 85 кв.м.

Есть требования и к цене квартиры. Так, если стоимость ипотечного жилья превышает стоимость аналогов в вашем субъекте РФ на 60%, то получить субсидию не выйдет. Ограничение не действует на многодетные семьи.

Реструктуризации подлежат договоры, заключенные позже 1 января 2015 года. Займополучатель может претендовать на пересмотр договора, если он исправно вносил платежи по ипотеке на протяжении 12 месяцев.

Документы для реструктуризации

Для рефинансирования ипотеки вновь понадобится объемный пакет документов. Прежде всего, нужно подать заявление на реструктуризацию. Сделать это можно в той финансовой организации, в которой вы получали кредит. Желательно обратиться в то же отделение, где вы и оформляли ипотеку, однако в случае, если филиал был ликвидирован, вам могут помочь в центральном офисе. Также стоит учитывать, сотрудничает ли ваш банк с АИЖК.

Список необходимых для оформления реструктуризации ипотеки документов:

- Заявление-анкета, заполняемое в банке,

- Гражданский паспорт заявителя, членов семьи,

- Акты бракосочетания, развода, свидетельства рождения детей,

- Трудовая книжка или договор,

- Справка о регистрации из службы занятости,

- Заключение об инвалидности,

- Договор на выдачу ипотеки,

- Письмо из банка со схемой выплаты займа, сроков и его размеров,

- Выписка из ЕГРН на квартиру, являющуюся залоговым объектом,

- Справка о владении имуществом всеми членами семьи,

- Справка о доходах заемщика за последние три месяца,

- Бумаги, подтверждающие факт затруднительного финансового положения – справки о сокращении, снижении заработной платы, продолжительной болезни, инвалидности.

Как реструктурировать ипотеку?

Что делать, чтобы банк пересмотрел условия договора и смягчил их для заемщика? Первый шаг к реструктуризации – обращение в банк. Как только вы понимаете, что в данных обстоятельствах вы больше не можете продолжать выплату кредита в том же объеме, что раньше, обратитесь к менеджеру банка в том отделении, в котором вы оформляли ипотеку и уточните, предоставляет ли организация такую возможность и сотрудничает ли она с АИЖК.

На консультации с менеджером уточните все детали перезаключения договора, а также узнайте, какие документы необходимы именно в вашей ситуации. После этого можно приступать к сбору недостающих бумаг. Так, вам потребуется обратиться в МФЦ и заказать выписку из ЕГРН о залоговой недвижимости и выписку об обобщенных правах – ваших и членов семьи. Помните, что у вас или у членов семьи не должно быть другой жилой площади, кроме купленной в ипотеку квартиры. Допускаются доли – но не более 50% от стоимости квартиры. Выписка должна быть готова в течение 7 дней.

После этого вы можете передать заявление на реструктуризацию ипотеки и собранный пакет документов менеджеру банка и ожидать решения. Как правило, о нем становится известно в период до 30 дней, однако реально сотрудник банка перезванивает в течение всего 10 дней.

О результате вас уведомят звонком и пригласят в банк для переоформления договора и подписи новых документов. В течение месяца в банк поступает закладная. С ней и с полным пакетом документов вам необходимо обратиться в юстицию, где будут зарегистрированы изменения в закладной.

Пересчет размера ежемесячных выплат и сроков осуществляется с момента подачи заявления, поэтому уже в следующем месяце после реструктуризации вы будете платить уже меньше, чем по изначальному графику.

Реструктуризация ипотеки в ВТБ: условия и отзывы

Подписывая договор кредитования на длительный период, заемщик не всегда может заранее предусмотреть свои возможности по возврату долга банку. Иногда обстоятельства складываются так, что очередной платеж внести нет возможности, долг накапливается, погашать ипотеку нечем. Аннуляция долга ни одним банком не предусматривается, так как плохое материальное положение заемщика не является поводом для предоставления ему таких привилегий. Чтобы держатель ссуды не увяз в долгах, многие банки предлагают оформлять договора реструктуризации. Это отличная возможность решить вопрос с проблемной ипотекой. В банке ВТБ также действуют программы по реструктуризации таких задолженностей.

Содержание

Скрыть- Подробнее о реструктуризации в ВТБ для физических лиц

- Кому доступна реструктуризация ипотеки в ВТБ?

- Требования к заемщику

- Способы реструктуризации ипотеки в ВТБ

- Государственная программа по реструктуризации ипотеки

- Как реструктурировать ипотеку в ВТБ?

- Что потребуется?

- Пошаговая инструкция

- Что делать в случае отказа банка?

- Как рассчитать выгоду от реструктуризации?

Подробнее о реструктуризации в ВТБ для физических лиц

Урегулировать данную проблему можно путем переговоров с банком. Обе стороны – заемщик и кредитор заинтересованы в обоюдном выполнении обязательств без судебных разбирательств и привлечения коллекторов, поэтому всегда есть возможность договориться.

Реструктуризация представляет собой помощь банка клиенту, имеющему проблемный ипотечный кредит по причине сложного материального состояния. Эта процедура позволяет осуществить возврат долга банку на более щадящих условиях для заемщика.

Реструктуризация – это дополнительное соглашение, составляемое к ранее заключенному договору, по которому должнику может быть уменьшена часть существующей задолженности в виде процентов.

Также может быть снижен платеж, который клиент должен вносить ежемесячно. Такой вариант позволяет сделать платежи по ипотеке более посильными.

Кому доступна реструктуризация ипотеки в ВТБ?

В ВТБ обращаются клиенты, которые не имеют возможности погашать задолженности, образовавшиеся по причине:

- увольнения и длительного поиска нового места работы;

- существенного сокращения заработной платы ввиду кризисной ситуации;

- рождения ребенка, что привело к ухудшению материального положения;

- расторжения брака, при котором погашать ипотеку должен один из бывших супругов.

Банк позволяет реструктуризировать долг, чтобы не прибегать к продаже жилья с целью погашения займа. Поэтому если только сложилась ситуация так, что вносить ежемесячные платежи становится невозможно или очень тяжело, нужно сразу же обращаться к кредитору, заключать соглашение о реструктуризации ипотеки.

Требования к заемщику

Если заемщик хочет воспользоваться такой возможностью, он должен подать в банк документы, подтверждающие его плохое материальное положение. Также клиент должен предоставить план, в соответствии с которым он собирается улучшить свое финансовое положение.

Нужно помнить, что если все же ипотека будет пролонгирована, это приведет к увеличению общей суммы долга по кредиту.

ВТБ соглашается реструктуризировать долг, только если должник имеет задержку по платежам не более двух месяцев. Рассчитывать на положительное решение вопроса, на льготные условия по процентам ссуды могут добросовестные заемщики банка, клиенты, которые имеют вклады в ВТБ, а также обслуживающиеся в банке по зарплатному проекту.

Предоставляется такая возможность также клиентам, заключившим договор автокредитования, ипотечного займа, держателям кредитных карт и должникам, взявшим в этом финучреждении потребительские ссуды.

Условия договора кредитования пересматриваются в ВТБ в индивидуальном порядке после тщательного изучения предоставленных документов и конкретной ситуации.

Способы реструктуризации ипотеки в ВТБ

Ипотека может быть реструктуризирована по одной из ниже предоставленных схем. Выбор подходящего способа зависит от финансового состояния должника.

- Смешанное соглашение о реструктуризации долга с выдачей клиенту нового, более выгодного займа. Залоговое имущество в данном варианте распределяется в объеме, соответствующем размеру денежных средств, которые предоставляются по кредиту.

- Стабилизационный кредит – выдается займ, сумма которого позволяет рассчитаться по подписанному ранее ипотечному договору. При этом ипотеку можно выплатить полностью. Как только ссуда заемщику выдается, он получает льготный период, на протяжении которого он платит только проценты. После окончания этого периода клиент должен начать вносить платежи, которые должны покрывать не только проценты, но и долг. Реструктуризация заключается в возможности изменения графика погашения задолженности на более удобный для клиента.

Государственная программа по реструктуризации ипотеки

В ВТБ применяется программа, позволяющая реструктуризировать ипотеку, воспользовавшись помощью государства. Данная возможность предоставляется клиенту, который взял ипотеку в банке и выплачивал ее добросовестно. Но в определенное время его финансовое состояние резко ухудшилось, это позволило ему воспользоваться средствами государства на покрытие долгов в банке, используя для этого деньги ВТБ.

Претендовать на господдержку могут заемщики в случае:

- уменьшения совокупного дохода семьи на 30%, если на каждого ее члена приходится менее 2 региональных прожиточных минимумов от общего дохода семьи;

- должник является исправным плательщиком ипотеки на протяжении длительного периода времени;

- наличия просрочки в пределах 1-3 месяцев;

- стоимости недвижимости, взятой по ипотеке – не более 60% от средней цены на аналогичную жилплощадь по региону;

- если жилье по квадратуре не превышает 200 метров (квартира) или 150 м для частного дома;

- на каждого из членов семьи рассчитано не больше 30 кв.м.;

- отсутствует другая недвижимость или если должник имеет ? доли размера другого жилья.

Получить поддержку государства для погашения ипотеки без выполнения вышеперечисленных условий могут семьи:

- имеющие совершеннолетних детей – студентов, обучающихся очно;

- с детьми, являющимися инвалидами, а также со взрослыми инвалидами.

Также воспользоваться господдержкой могут сотрудники госучреждений, Академии наук и организаций которые с ней связаны, работники градообразующих компаний.

Есть несколько вариантов реструктуризации долга по ипотеке с госпомощью:

- путем двойного сокращения размера ежемесячных взносов на один год;

- выплаты на протяжении 6 мес. только процентов без внесения платежей по основному долгу;

- увеличения срока ипотеки на 10 лет;

- снижения процентной ставки до12% годовых.

Как реструктурировать ипотеку в ВТБ?

Данная услуга относится к крайним мерам, которые применяются в случае финансовых проблем. Чтобы подписать соглашение по новой схеме, потребуется потратить много времени и усилий.

Что потребуется?

Только наличие серьезных оснований, подтвержденных документально, позволит банку принять положительное решение по каждому отдельно взятому клиенту и его ипотеке. Поэтому нужно основательно подготовиться к данной процедуре и постараться собрать максимальное количество бумаг.

Необходимые документы

Для начала нужно собрать пакет необходимых документов:

- справку с места работы (для работающих заемщиков) или из центра занятости, если клиент банка лишился работы и находится в ее поиске;

- справку из бухгалтерии о размерах ежемесячных доходов;

- свидетельство о рождении ребенка;

- справку об отсутствии в собственности жилья;

- свидетельство о расторжении брака;

- другие документы, подтверждающие тяжелое материальное положение заемщика.

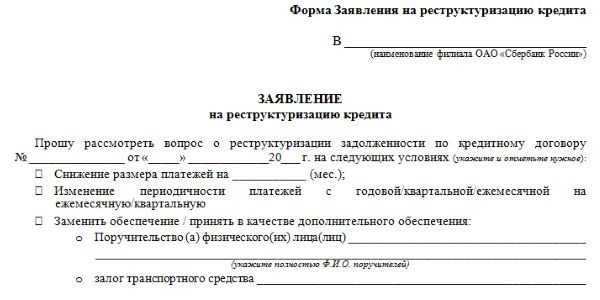

Заявление

Вышеперечисленные документы предоставляются вместе с заявлением на реструктуризацию ипотеки. Оно составляется в свободной форме. Нужно указать свои личные данные, номер и дату заключения ипотечного договора, а также его условия (сумма, сроки, периодичность внесения платежей, процентная ставка).

Также потребуется указать, начиная с какого момента заявитель не может погашать долг своевременно, и изложить суть причин. Далее нужно акцентировать внимание на том, что до наступления тяжелого периода платежи вносились своевременно, указать, какую сумму заемщик погасил на момент подачи заявления о реструктуризации. Далее излагается просьба о реструктуризации задолженности по ипотеке.

К заявлению прилагается перечень подтверждающих документов. Также нужно указать сумму, которую заемщик может вносить ежемесячно.

Пошаговая инструкция

Прежде всего, нужно узнать, можно ли реструктуризировать долг по ипотеке, обратившись непосредственно к кредитору (в банк ВТБ). Если да, нужно убедиться, что все необходимые документы собраны, написать заявление.

Далее необходимо подать весь пакет бумаг в отделение банка ВТБ, в котором оформлялся займ. После получения документов кредитор их проанализирует и сообщит результат, отправив клиенту сообщение по указанным в заявлении реквизитам.

Заявление нужно писать в двух экземплярах, один будет оставлен банку, второй с пометкой о принятии документов остается на руках у заявителя.

Как рассчитать выгоду от реструктуризации?

Рассчитать выгоду от реструктуризации в ВТБ можно, воспользовавшись сервисом по расчету ипотеки во вкладке «Частным лицам»-«Кредиты»-«Рефинансирование».

Что делать в случае отказа банка?

Если банк отказал в реструктуризации, нужно обратиться в отдел, занимающийся кредитование частных лиц. Иногда сотрудники поверхностно прорабатывают поступившие на рассмотрение документы, не уделяя внимания частным случаям. Возможно, получится их убедить в том, что если банк не пойдет навстречу заемщику, не изменит условия ипотеки, должник не сможет расплатиться с банком вообще. Нужно проявить настойчивость во время решения этого вопроса, но не повышать голос на сотрудников банка, не хамить, не угрожать, иначе результат будет плачевным.

Если убедить банк не удалось, нужно обращаться в суд, приложив к иску экземпляр своего заявления в банк о реструктуризации долга по ипотеке. В суде придется доказывать, что платежи не вносились своевременно не по вине должника, и что он не мог никаким способом повлиять на сложившуюся ситуацию.

Статья 333 ГК РФ позволяет снизить штрафные санкции за просроченные платежи по кредиту.

Реструктуризация кредита физического лица в Сбербанке и других банках

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Реструктуризация ипотеки в Сбербанке 2020 физическому лицу

Здравствуйте. Тема нашей встречи сегодня — реструктуризация ипотеки в Сбербанке в 2020 году. Сегодня вы узнаете, как производится реструктуризация ипотечного кредита в Сбербанке физическому лицу, что это за процедура, как государство может помочь заемщикам по ипотеке и, что делать в случае отказа от реструктуризации.

Общие моменты

Особенностью ипотечных кредитов является длительный срок кредитования (до 30 лет) и наличие обеспечения в виде приобретаемого имущества. За столь долгий срок не каждый гражданин может стабильно выплачивать ежемесячные платежи: смена работы, переезд в другой регион, рождение ребенка в семье или смерть близких родственников… Причин для того, чтобы семейный бюджет сократился, не мало. Как быть в текущей ситуации? Какой алгоритм действий поможет сохранить драгоценное имущество и не испортить кредитную историю?

Ответ прост – банки уже давно предлагают населению, оказавшемуся в сложной финансовой ситуации, такую процедуру как реструктуризация. Что такое реструктуризация? Это комплекс мер, проводимых банком – кредитором, по изменению графика платежей. Для заемщиков, не способных в полной мере исполнять свои обязательства в связи со финансовыми затруднениями, предлагается отсрочка части или всей суммы платежа, увеличение срока кредитования и другие варианты снижения кредитного бремени.

Особенности реструктуризации ипотеки в Сбербанке

Для того, чтобы реструктурировать ипотечный кредит, необходимо доказать фактическую необходимость этого. Это значит, что банк потребует документы, подтверждающие ухудшение финансового климата: это могут быть справки 2 – НДФЛ о снижении заработной платы, свидетельство о рождении ребенка или потери кормильца и тд. К документам необходимо приложить заявление, в котором следует подробно указать причины реструктуризации и желаемый график платежей.

Есть следующие направления реструктуризации:

- Отсрочка процентов (ежемесячный платеж частично снижается за счет отсрочки процентов или их части на 1-2 года. После окончания реструктуризации ежемесячный платеж за счет накопленных и отложенных процентов увеличивается. Подобный вид реструктуризации подходит заемщикам, которые твердо уверены в том, что после окончания реструктуризации они смогут уплачивать кредит в полном объеме – например, женщины, находящиеся в отпуске по уходу за ребенком, клиенты, сменившие место работы и др).

- Увеличение срока ипотеки за счет чего ежемесячный платеж уменьшается.

- Изменение валюты кредитования на рубли (актуально для ипотечных кредитов, оформленных в евро, долларах и прочих иностранных валютах).

До недавнего времени обращение в АИЖК позволяло социально незащищенным слоям населения снизить стоимость кредита по ипотеке. Однако, теперь программа помощи ипотечным заемщикам работает сложнее.

Кто может претендовать

Сбербанк – крупнейший в своем сегменте кредитор. Соответственно, и количество обращений по изменению графика у него максимально. Однако не все заемщики, обратившиеся в банк, смогут рассчитывать на реструктуризацию.

С высокой вероятностью рассчитывать на проведение процедуры могут:

- безработные или лица у кого очень сильно упал доход;

- призывники-срочники;

- женщины в отпуске по уходу за ребенком;

- заемщики с инвалидностью.

Стоит отметить, что реструктуризация является односторонним решением кредитора, но никак не обязанностью. Предложение по реструктуризации ипотечного кредита может быть одобрено заемщикам, которые подтвердили свое сложное финансовое состояние.

Как могут изменить график по ипотеке

Сбербанк предлагает следующие типы изменений порядка уплаты ежемесячных взносов:

- кредитные каникулы – отсрочка в уплате процентов на установленный период. Порой отсрочка процентов может растянуться до 3 лет, при условии, что не превышен максимально возможный период кредита. Сумму основного долга заемщик уплачивает в прежнем режиме.

- увеличение периода кредитования – «растягивание» срока кредитования еще на несколько лет при условии, что не нарушается максимально возможный период кредитования. За счет распределения суммы основного долга на больший период уменьшается сумма ежемесячно уплачиваемого платежа.

- смена валюты в рубли. Применяется нечасто, позволяет уберечь заемщика от валютной волатильности. Особенно актуально для клиентов, взявших кредитов до роста американского доллара и евро.

Как оформить

Максимально полный пакет документов – это то, что позволяет повысить шансы оформления реструктуризации. При обращении в банк следует позаботиться о наличии:

- заявления с подробным описанием проблемы,

- паспорта гражданина РФ,

- справки о доходах,

- копии трудовой книжки,

- документы подтверждающие важность реструктуризации (приказы о сокращении/увольнении и т.д.)

Скачать полный перечень документов для реструктуризации ипотеки в Сбербанке.

После подготовки документов необходимо их передать в банк:

При посещении филиала Сбербанка следует добиться регистрации заявления и ожидать решения банка в течение десяти рабочих дней. Важно позаботиться об отсутствии просрочек по кредиту до принятия решения, иначе банк откажет в процедуре.

В определенных условиях банк может запросить дополнительные документы – по возможности, конечно, стоит их принести в банк. Проведение реструктуризации выгодно обеим сторонам: для заемщика это возможность избежать общения с коллекторами, приставами и сохранить недвижимость за собой, а для банка – повысить качество кредитного портфеля.

После того, как банк вынес положительное решение о проведении реструктуризации, кредитные менеджеры приглашают на подписание дополнительных соглашений к кредитному договору. В бумаге будет отражен новый график платежей, возможно, прописаны другие изменившиеся условия.

Если есть закладная или договор поручительства, к ним также могут составляться дополнительные соглашения, при этом все дополнения к закладной подлежат государственной регистрации с уплатой государственной пошлины.

Очень важно за период кредитных каникул восстановить свою платежеспособность. Повторную реструктуризацию банк в большинстве случаев не проводит. При наличии длительной просрочки кредитор обратится в суд и будет требовать взыскание задолженности силами судебных приставов — недвижимость будет выставлена на торги и продана с аукциона.

После того, как льготный период окончен, посещать отделение Сбербанка нет необходимости, достаточно вносить ежемесячные взносы в соответствии с новым графиком платежей.

Что делать при отказе

Если кредитор не пошел на уступки и отказал в оформлении, не стоит опускать руки. Есть еще несколько вариантов действий. В этой ситуации важно определить для себя приоритеты и подумать, что важнее сохранить – недвижимость или кредитную историю. Если ответ в пользу жилья, попробуйте найти дополнительные источники средств – например, найти подработку, сдавать комнату, занимать деньги у родных и др.

Однако, если недвижимость стала больше бременем, чем жизненной необходимостью, следует приложить максимум мер по реализации этой недвижимости. Продажа квартиры поможет досрочно закрыть задолженность перед банком и сохранить кредитную историю без просрочек.

Если у потенциальных покупателей нет физической возможности уплаты всей суммы долга, Сбербанк может предложить переоформление долга на них – таким образом, будет выдан новый ипотечный кредит на нового собственника.

Подробнее о том, можно ли продать квартиру в ипотеке и как это правильно сделать, вы узнаете из отдельного поста.

Ипотечные каникулы

С 2019 года вы имеете право на ипотечные каникулы в Сбербанке это обязательная процедура для банка. Он не имеет права отказать вам в приостановке платежей на 6 месяцев, если вы попали в сложную жизненную ситуацию. Перечень таких ситуация, документы и порядок оформления ипотечных каникул в Сбербанке рассмотрен нами в отдельном посте.

Подводные камни

На первый взгляд может показаться, что реструктурирование задолженности является универсальным средством обслуживания долга при потере дохода. Однако на практике не редко бывает так, что даже на уменьшенную сумму платежа заемщик не может собрать нужной суммы, выходит на просрочку.Также не забывайте о ежегодном страховании объекта недвижимости – как и просрочки, отсутствие страховки также является нарушением кредитного договора и может стать поводом обращения банка в суд.

Кроме того, в момент процедуры кажется, что льготные каникулы длиной в 6-12 месяцев – это долго. Заемщики расслабляются и не торопиться предпринимать никаких действий. И спустя полгода – год оказываются не готовы к возросшим платежам.

Если у вас возникли проблемы с возвратом долга по ипотеке, то рекомендуем вам записаться на бесплатную консультацию к нашему юристу в специальной форме, а также прочитать пост банкротство физических лиц по ипотеке.

Ждем ваши вопросы далее в комментариях. Будем рады ответить на них. Просьба поставить оценку за пост, если он был полезен.

Реструктуризация ипотеки в Сбербанке в 2020 году, условия и правила

Возникают разные жизненные ситуации, потеря работы, трудоспособности. Вносить ежемесячных платежи уже становиться не посильной ношей. Реструктуризация ипотеки в Сбербанке 2020 году - это пожалуй, единственные способ не лишиться единственного жилья и выполнить обязательства перед банком по выплате ипотеки. Как происходит эта процедура и что делать, если банк отказал вам в реструктуризации вашего долга?

Что такое ипотека

Ипотечный кредит - это вид кредитования когда залогом является покупаемый объект недвижимости. Ипотеку берут как правило на срок от 10 до 30 лет. За это время в жизни у человека может все поменяться, потеря работы, переезд, смерь близких. В итоге ежемесячная оплата кредита может стать большой проблемой. Но это жизнь, банк и государство понимает, что такие жизненные ситуации могут происходить у людей. Необходим механизм помощи. Необходимо изменить график платежей, взять отсрочку платежа или увеличить срок кредита, тем самым уменьшая сумму ежемесячных платежей.

Механизм реструктуризации ипотеки в Сбербанке

В начале банку необходимо документальное подтверждение необходимости реструктуризации ипотеки. Для этого заемщик должен предоставить банку документы, которые показывают его ситуацию по невозможности вносить платежи. Обычно такими документами могут быть справка об увольнении, о зарплате, свидетельство о смерти и т.д. Чем больше у вас будет подтвержденных объективных документов, чем больше шанс что банк вам одобрит реструктуризацию ипотеки.

Что вам может предложить банк:

- Отсрочка платежей на несколько лет. Т.е. вы ничего не будете платить банку в этот период. Но зато срок кредита увеличить на этот срок.

- Банк может пойти на снижение процентной ставки по кредиту, что приведет к уменьшению ежемесячных платежей.

- Также банк может не начислять проценты какой-то период времени.

Кто может воспользоваться реструктуризацией

Обычно банк входит в положение заемщика, если у него возникают следующие условия:

- инвалидность

- семьи с детьми инвалидами

- семьи с несовершеннолетними детьми

- люди участвующие в боевых действиях

- смена или утрата работы

Необходимо понимать что банк может реструктурировать задолженность, но он не обязан это делать.

Заёмщик должен подтвердить свои проблемы, чтобы его просьбу одобрили.

Как изменить график платежей по ипотеки

Государство в 2020 году приходит на помощь в реструктуризации ипотеки. Оно настоятельно советует банкам идти навстречу заемщикам.

Сбербанк также заинтересован в том, чтобы помочь заемщику. Так как иначе он может вообще ничего не получить от должника.

Оформление документов

Необходимо начать с подготовки пакета документов. Для это лучше посетить ближайшее отделение Сбербанка, и проконсультироваться какие документы им могут понадобиться. Но есть список обязательных документов:

- Заявление с подробным перечнем возникших проблем

- Паспорт

- Справка о зарплате в свободной форме, на планке организации или по форме банка

- Копия трудовой книжки, если проблемы касаются в изменении заработной платы

Все собранные документы необходимо принести в банк и обязательно получить номер вашего заявления. По нему вы можете по телефону узнать о результатах. После подачи документов Сбербанк по закону обязан в десятидневный срок вынести решение.

Важно помнить, что на момент подачи документов у заемщика не должно быть никаких долгов по оплате кредита, иначе ему сразу же откажут

В некоторых случаях сотрудник банка может вам позвонить и попросить принести еще какие-то документы, поэтому лучше надолго не уезжать из дома.

В случаи положительно решения банка по реструктуризации ипотеки заемщика приглашают в банк на подписание дополнительно договора, в котором будут указаны новые условия кредита: изменения графика ежемесячных платежей, процентной ставки.

Что делать если вам отказали

Не стоит отчаиваться. Всегда есть альтернативные способы решения кредитной задолженности:

- Поиск дополнительного источника дохода

- Взять в долг у знакомых

- Продажа кредитной недвижимости

Также можно сделать рефинансирование ипотеки в другом банке, под меньший процент, что приведет к уменьшению суммы ежемесячных платежей.

Нет комментариев

Еще никто не оставил комментарий. Будьте первым.

Оставить комментарий

Реструктуризация ипотеки, помощь государства по закону при ипотечном кредите

Ипотечный кредит, так выручающий тех, кто мечтает обзавестись собственным жильем, предполагает стабильное материальное положение. Задержки ежемесячных платежей из-за финансовых трудностей могут стать причиной наложения штрафных санкций и даже привести к потере недвижимости. Справиться с выплатой ипотеки в таком случае поможет программа ее реструктуризации. "Реструктуризация ипотеки выручает заемщика в период, когда он в силу каких-либо обстоятельств оказывается неплатежеспособным. В таких случаях банк может пойти навстречу клиенту и пересмотреть условия погашения долга приемлемым для него способом. Заемщику нужно будет лишь оформить заявку и собрать необходимый пакет документов. Однако решение о проведении процедуры реструктуризации банк оставляет за собой.

Реструктуризация ипотеки: понятие

Под реструктуризацией ипотечного кредита понимается изменение условий выплат по нему таким образом, чтобы заемщик смог продолжить погашать долг. Пересмотру чаще всего подвергаются процентная ставка, срок выплаты и график платежей.

Программа реструктуризации позволяет:

- получить льготный период в погашении займа, в течение которого будет снижена сумма ежемесячного платежа за счет увеличения итоговой суммы кредита и продления срока выплат;

- оформить новый кредит на более выгодных условиях, позволяющий погасить первый;

- предупредить появление штрафов и пеней либо отменить их за просроченный период;

- перевести кредит в другую валюту;

- досрочно погасить ипотеку.

Несмотря на преимущества реструктуризации ипотеки для обеих сторон, банк соглашается на подобную процедуру далеко не всегда. Предпочтение отдается тем заемщикам, чья кредитная история положительна и у кого есть доказательства невозможности производить ежемесячные платежи в прежнем объеме. Вескими причинами для банка считаются продолжительная болезнь, потеря основного места работы, нахождение в отпуске по уходу за ребенком и т.п.

На решение кредитора относительно пересмотра условий ипотеки также влияет совокупный семейный объем дохода должника, вид недвижимости, являющийся залогом кредита, условия действующего кредита и др. Проверяет банк и возможность клиента вернуть реструктуризированный долг, ведь иногда такая процедура может быть бессмысленной. Вот почему каждое заявление о реструктуризации рассматривается кредитором в индивидуальном порядке.

Процедура реструктуризации

Процедура реструктуризации ипотечного кредита не отнимает много времени. Обычно на это уходит от 3-10 рабочих дней, если у банка не возникает дополнительных вопросов относительно предоставленных документов. При возникновении потребности в пересмотре кредитных условий заемщику необходимо заполнить в банке-кредиторе анкету установленного образца, указав в ней причины ухудшения материального положения, имеющееся имущество, доходы и расходы, а также предпочтительные условия пересмотра кредита. Сотрудник банка в ответ проводит консультацию заемщика, составляет для него схему дальнейших действий и определяет список необходимых документов. После предоставления последних банк сообщает свое решение о реструктуризации кредита и составляет дополнительное соглашение к действующему договору ипотечного кредитования, в котором указывает новые условия возврата займа.

Документы для реструктуризации ипотеки

Сбор необходимых документов является одним из основных условий реструктуризации ипотечного кредита. В основной перечень, требуемых банком документов, входят:

- анкета-заявление заемщика о пересмотре кредитных условий ипотеки;

- копии паспорта должника и всех членов семьи при наличии;

- копия кредитного договора или закладной;

- копия трудовой;

- справка из банка, в которой указана сумма оставшейся по ипотеке задолженности, сроки погашения кредита, пени.

В зависимости от ситуации, в которой оказался заемщик, к основному пакету документов необходимо будет приложить и те, что подтверждают ухудшение его финансового положения и отсутствие денег на оплату ипотеки. Если основной причиной является увольнение с работы, придется предоставить справку 2-НДФЛ от последнего работодателя вместе с документом, подтверждающим постановку на учет в центр занятости и указанием размера пособия по безработице. В качестве доказательства могут быть также приложены больничные листы, обязательства по другим займам и другое.

К сбору документов важно подойти очень серьезно, так как именно они повлияют на решение банка относительно возможности реструктуризации и ее условий.

Программа реструктуризации ипотеки 2017

С целью помощи гражданам РФ с выплатой долгов по ипотечным кредитам, государством совместно с банками была разработана программа по реструктуризации. Согласно ней, в 2017 году, должникам предлагается пересмотр кредитных условий на следующих условиях:

- увеличение сроков кредита и одновременное сокращение ежемесячных платежей до 50% в течение нескольких месяцев, процентная ставка при этом также может быть снижена. По своему усмотрению банк может продлить реструктуризацию;

- пересчет валютного кредита в рублевый при увеличении стоимости платежа на 30% и более.

Программа государственной реструктуризации ипотеки в 2017 году будет возможна только в том случае, если договор с банком был заключен более года назад и заемщик имеет безупречную кредитную историю. В приоритете инвалиды, родители и попечители несовершеннолетних детей, опекуны детей-инвалидов и участники боевых действий. Не попадающие в эту категорию граждане также могут подать заявку на пересмотр условий имеющейся ипотеки, однако должны будут подтвердить свою неспособность некоторое время вносить определенные банком ежемесячные платежи.

Под господдержку попадают трехкомнатные квартиры площадью не более 85 кв.м, двухкомнатные метражом до 65 кв.м. и однокомнатные в 45 кв.м. При этом залоговая недвижимость должна быть единственным жильем, находящимся в собственности заемщика.

Однако такая программа реструктуризации не дает заемщику избежать своих платежей – по окончанию субсидированного периода ему все равно придется найти деньги, чтобы погасить оставшийся долг. Вот почему пересмотр кредитных условий может быть выгоден только в том случае, если у заемщика по-прежнему остается возможность вносить ежемесячные платежи в счет погашения ипотеки, пусть и в меньшем размере.

Проблемы с выплатой по кредиту? Реструктуризация долга

Реструктуризация ипотеки – это действия, направленные на изменение условий кредитования для временного уменьшения ежемесячных платежей заемщика.

Сразу предупредим, реструктуризация ипотеки не освобождает от ответственности по выплате кредита (основного долга) и процентов.

Сейчас банки соглашаются с изменением условий кредита по собственной ипотеке. Раньше это было практически невозможно.

Для того, чтобы претендовать на реструктуризацию долга заемщик должен при наличии финансовых проблем сразу обратиться в банк, не дожидаясь просрочек.

Решение о возможности проведения реструктуризации, как правило, принимается на основании информации и документов, представленных заемщиком. При этом заемщик при подаче заявления в банк должен максимально честно и подробно отразить свою текущую ситуацию в части занятости и финансов.

Реструктуризация ипотеки осуществляется в форме:

- рассрочки или отсрочки платежей по кредиту;

- замены валюты кредита;

- перевода плавающей ставки в фиксированную;

- снижения величины процентной ставки;

- увеличения срока кредитования.

Рассрочка платежей по кредиту – это снижение суммы ежемесячного платежа на конкретный срок. Рассрочку могут дать на срок не более 1-2 лет.

Отсрочка платежей по кредиту – это перерыв в погашении кредита, когда банк разрешает не платить. Можно надеяться на отсрочку на достаточно короткий срок, от шести месяцев до года. И скорее всего, дадут отсрочку в уплате основного долга, а вот проценты будете платить сполна.

И отсрочка и рассрочка, как правило, влекут за собой увеличение срока кредита.

ВАЖНО! И отсрочка и рассрочка увеличивают общую потенциальную сумму Ваших долгов.

Почему? А потому что, вы же теперь платите меньше, чем должны были изначально. Ваш долг будет гаситься более медленно, а то и вообще не будет меняться. На эту, не сильно изменяющуюся, задолженность начисляются проценты. Таким образом, итоговая сумма процентов по кредиту будет несколько больше, чем предполагалось изначально.

Справедливости ради нужно отметить, что это неудобство компенсируется тем, что сумма платежа в трудный период Вашей жизни будет более комфортна.

Валютная ипотека. Замена валюты кредита позволяет снизить валютный риск, т.е. защитить себя от колебаний валютного курса на будущее. Главное, не затягивать эту процедуру.

Плавающая ставка. Изменение плавающей (переменной) ставки на фиксированную (и наоборот) позволяет защититься от колебаний рыночного индекса, к которому привязана процентная ставка. Переход на фиксированную ставку особенно важен в периоды экономической нестабильности.

Плавающая ставка. Нюансы

Снижение процентной ставки или увеличение срока кредита позволяет уменьшить размер ежемесячного платежа. Так, снижение ставки на 1% позволяет сэкономить на ежемесячном платеже где-то 4-6% в зависимости от срока кредита. Правда, вряд ли Ваш кредитор пойдет на снижение ставки, но на “растяжение” срока кредита можно надеяться.

Как правило, изменение условий кредита требует изменений в кредитную документацию. Порой эти изменения влекут за собой необходимость и государственной регистрации. Чем быстрее Вы оформите все, что от Вас зависит, тем лучше.

ВАЖНО: при наличии финансовых проблем не затягивайте визит к кредитору!

Если реструктуризация ипотеки вам не “светит”, то тогда поможет только продажа заложенного жилья.

Поделиться ссылкой:

Похожее

Реструктуризация ипотеки в Сбербанке с помощью государства

С помощью кредита и ипотеки многие люди смогли решить свои финансовые вопросы. Покупка квартиры, новый ремонт – все это стало доступно благодаря банковским продуктам. Кредитное обязательство – это ответственность, которая ложится на плечи заемщика вместе с получением денежных средств. Однако не все могут рассчитать свои финансовые возможности и, в итоге, не могут выплатить взятый кредит или ипотеку. Если вы тоже попали в такую ситуацию и не можете погасить ипотеку, сделайте ее реструктуризацию. Что это за процедура, мы узнаем в этой статье.

Что такое реструктуризация ипотеки

Реструктуризация – это процедура, при которой банк предлагает заемщикам, попавшим в трудную финансовую ситуацию, оплачивать ипотеку с меньшей нагрузкой. Существует несколько способов реструктуризации в Сбербанке:

-

уменьшение ежемесячных платежей;

-

продление срока ипотечного оговора;

-

снижение процентной ставки по жилищному кредиту;

-

изменение периодичности платежей;

-

изменение валюты кредита.

Читайте также: Снижение ставок по действующей ипотеке Сбербанк

Преимущества и недостатки процедуры

Как и любая другая процедура, реструктуризация имеет свои преимущества и недостатки. Если говорить о ее плюсах, то это:

-

сохранение недвижимости заемщика при улучшении условий ипотеки;

-

предоставление времени на решение финансовых проблем;

-

сохранение положительной кредитной истории.

Реструктуризация ипотеки имеет и свои минусы:

-

общая сумма кредита не уменьшается;

-

клиент может не улучшить свое финансовое положение в «кредитных каникулах» и долг ему будет сложно выплачивать;

-

нужно документально подтвердить свое сложное финансовое положение справками и документами.

В каких ситуациях возможна реструктуризация

Реструктуризацию ипотеки оформляют чаще всего те люди, которые попали в трудное финансовое положение и не могут самостоятельно справиться с оплатой взятых на себя кредитных обязательств. К таким ситуациям относится:

-

потеря основного источника дохода;

-

понижение заработной платы;

-

потеря трудоспособности;

-

декретный отпуск;

-

призыв в армию;

-

развод.

Заемщик должен понимать, что обращаться в банк нужно сразу, когда понял, что самостоятельно погашать долг больше нет возможности. Если клиент допустил просрочку трех ежемесячных платежей, то реструктуризация ипотеки в Сбербанке будет невозможна. Сбербанк осуществляет помощь в погашении ипотеки следующим категориям граждан, оказавшимся в сложной финансовой ситуации:

-

многодетным семьям с несовершеннолетними детьми;

-

семьям с детьми-инвалидами;

-

заемщикам с ограниченными возможностями;

-

ветеранам боевых действий и участникам войны.

Читайте также: До какого возраста дают ипотеку на жилье в Сбербанке

Возможные варианты

Реструктуризация ипотеки может быть произведена по-разному, в зависимости от конкретного случая. Сбербанк может изменить валюту кредита, продлить его срок, дать клиенту отсрочку в погашении долга. Все эти способы рабочие и могут действительно помочь клиенту в погашении ипотеки. Предлагаем вам рассмотреть каждый из этих методов в отдельности.

Изменение валюты

Известно немало случаев, когда россияне оформили ипотеку в иностранной валюте, а потом попали «в ловушку», когда курс доллара начал расти. Когда справиться с увеличившимся долгом они не смогли самостоятельно, было подано много заявок в банки на реструктуризацию. Кредиторам ничего не оставалось, как изменять кредитные договора и переводить ипотеку в российские рубли. Сегодня такой вид реструктуризации долга – не редкость.

Продление срока

В Сбербанке физическому лицу могут предложить продление срока кредита, если он обратится за реструктуризацией. За счет пролонгации размер ежемесячного платежа уменьшится, и клиенту будет удобнее его платить. Имейте в виду, при этом увеличится общая переплата по ссуде, и вы переплатите больше денег, чем панировалась первоначально. Если вы готовы переплатить в конце, а сейчас платить небольшие платежи, то продлевайте срок своего ипотечного кредита.

Отсрочка погашения

Многие банки дают клиентам «кредитные каникулы», в течение которых они платят только проценты или вообще не вносят платежи. В 2019 году в силу вступил закон, который позволяет банкам давать отсрочку погашения кредитов максимум на 6 месяцев, в 2020 году этот закон в силе. Если вы не можете выплачивать ипотеку в Сбербанке из-за возникших материальных трудностей, то возьмите отсрочку платежей на законных основаниях.

Порядок процедуры

Для реструктуризации ипотеки в Сбербанке клиентам нужно обратиться в любое его отделение. С собой нужно взять все необходимые для этого документы. В банке подается заявка и ожидается решение по ней. Если приходит положительный ответ, то заемщик подписывает документы и новый кредитный договор. Клиент должен ознакомиться с новыми условиями ипотечного договора, чтобы потом не возникло недопонимания и недоразумений.

Подача заявления

Подать заявку на реструктуризацию долга по ипотеке в Сбербанке можно, как в отделении, так и на официальном сайте банка. При этом заполняется небольшая анкета, и вводятся паспортные данные заемщика. Обычно этот процесс занимает минимум времени.

Принятие решения

Сбербанк рассматривает заявку на реструктуризацию долга по кредиту в течение 7 рабочих дней. Он внимательно изучает обстоятельства каждого заемщика и выносит своё решение по его делу. Неважно, какое будет решение – положительное или отрицательное, кредитор обязательно сообщит о нем клиенту в виде звонка или смс-сообщения.

Подписание документов

Если вы дождались положительного решения, то вам нужно подписать обновленный ипотечный договор в отделении банка. Реструктуризация ипотечного кредита – это отличная возможность улучшить условия кредитования и сохранить свою кредитную историю. Новый договор с обновленными условиями будет действовать с момента его подписания.

Читайте также: Новый закон на ипотеку многодетным семьям в Сбербанке

Что нужно для реструктуризации

Для реструктуризации в Сбербанке нужно собрать необходимые документы, а именно:

-

паспорт гражданина РФ;

-

заявление с подписью заемщика;

-

анкета с личными данными;

-

документ, подтверждающий сложное материальное положение;

-

выписка из домовой книги;

-

действующий кредитный договор;

-

иные документы по усмотрению банка.

В Сбербанке физическому лицу окажут посильную помощь и не оставят в трудной финансовой ситуации наедине с обременительным кредитом.

Скачать приложение Домклик на androidСкачать приложение Домклик на iPhone