Рестукритизация что это такое

что это такое, плюсы и минусы

Реструктуризация кредита – процедура по изменению условий и сроков погашения займа. Механизм реализуется в рамках банкротства либо применяется на стадии досудебного урегулирования. Основными целями становятся полное погашение задолженности и помощь плательщику в преодолении финансовых трудностей.

Из статьи вы узнаете

Простыми словами о реструктуризации

Официальное определение термину дает ст. 2 закона 127-ФЗ. Так именуют реабилитационную процедуру, направленную на восстановление платежеспособности физлица. Проводят ее по утвержденному сторонами плану. К организациям реструктуризация кредита неприменима.

Участниками становятся банк, выдавший заем, а также должник, испытывающий временные трудности с исполнением договорных обязательств.

Преимущества и недостатки

Реструктуризация долга по кредиту дает заемщику возможность выйти из финансового кризиса с минимальными потерями. Однако у процедуры имеются и свои особенности.

|

Плюсы |

Минусы |

|

|

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

Порядок действий

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

Как написать заявление

Поскольку процедура досудебной реструктуризации кредита не регулируется нормативными актами, единой формы обращения нет. Подавать заявку заемщики должны по правилам банка. Бланки могут публиковаться вместе с общими инструкциями на официальных сайтах.

В документе указываются:

- ФИО заемщика;

- паспортные данные, год рождения;

- адрес постоянной регистрации;

- реквизиты кредитного договора;

- просьба о реструктуризации по выбранной схеме;

- причины.

Большинство финансовых организаций принимают заявления в электронном виде. Направить такое обращение разрешается из личного кабинета. Идентификация клиента производится при помощи одноразовых СМС-кодов.

Традиционный бумажный вариант также доступен заемщикам. Документ оформляют в двух экземплярах и вручают уполномоченному сотруднику банка под подпись. Допускается отправка заявления заказным письмом с описью вложений.

Коротко о последствиях

Если реструктуризация проводится по обоюдному согласию и во внесудебном порядке, стороны просто следуют новым правилам. Кредитная история заемщика остается положительной, а угроза принудительного взыскания исчезает.

Отказ банка влечет за собой стандартную процедуру. За нарушение сроков платежа клиенту начисляют штрафы. При наличии поручителей требования о погашении переадресуют им. Кроме того, банк получает возможность обратить взыскание на предмет залога.

Судебный порядок

При отсутствии имущества и денежных средств заемщик может обратиться в государственный арбитраж с заявлением о банкротстве. Аналогичное право предоставлено кредитору.

Порядок признания финансовой несостоятельности граждан подробно описан главой 10 закона 127-ФЗ. В рамках разбирательства нередко проводится реструктуризация. Условия ее несколько отличаются от добровольной процедуры.

Так, статья 213.13 закона 127-ФЗ вводит ряд требований к заемщику. Гражданин должен иметь источник дохода. Кроме того, не допускается наличие следующих обстоятельств:

- неснятая или непогашенная судимость за экономическое преступление;

- признание банкротом в течение 5 лет, предшествовавших судебному процессу;

- утверждение плана реструктуризации менее 8 лет назад.

Общий план погашения задолженности не должен превышать 36 месяцев. При этом программа включает не только просроченный заем, но и другие неисполненные кредиторские требования.

Реструктуризация допускается лишь с согласия обеих сторон. Кредиторы и должник самостоятельно разрабатывают графики. Суду остается только утвердить проект. Обязательным приложением к плану становятся сведения об источнике доходов ответчика, перечень его имущества, расчет обязательств, письменная гарантия достоверности. Должнику также необходимо подать заявление о согласии на исполнение проекта.

Последствия утверждения плана описаны ст. 213.19 закона 127-ФЗ. Все участники процедуры банкротства обязуются следовать программе. Штрафные санкции за просрочку больше не начисляются, а требования о возмещении убытков не предъявляются. Если должник нарушает принятые условия, суд отменяет реструктуризацию и переходит к принудительной реализации его имущества.

Соглашаться или нет

Дать однозначный ответ на этот вопрос невозможно. Заключение сделки с кредиторами выгодно при наличии у заемщика дорогостоящего имущества. Реструктуризация поможет сохранить залоговую недвижимость или транспорт. Этот вариант уместен, если финансовые затруднения являются временными. Принимая решение, заемщик должен взвесить все «за» и «против», оценить выгодно или нет принимать условия банка.

Что это такое - реструктуризация кредита. Практические советы по оформлению

Все большее количество граждан нашей страны пользуются услугами банковского кредитования. В долг приобретается техника, мебель, услуги туристических компаний, а также недвижимость и автомобильный транспорт. Но экономика нестабильна и подвержена как внутренним, так и внешним факторам. Поэтому платежеспособность отдельных заемщиков может ухудшаться, что имеет плачевные последствия для обеих сторон кредитных отношений: кредитор не имеет возможности вернуть предоставленные средства, а заемщик не может вернуть эти деньги банку. В таком случае поможет реструктуризация долга по кредиту, что это такое мы рассмотрим далее.

Суть реструктуризации

О возможности реструктуризации долга слышали многие, хотя не многие понимают, что это такое. Реструктуризация в общем понимании – это процесс предоставления заемщику новых условий кредитования. По итогу такой услуги клиент банка должен получить финансовую возможность погасить свои обязательства перед кредитором с учетом измененных условий.

Многие граждане путают реструктуризацию долга и рефинансирование займа. Хотя по факту – это разные процедуры.

Отличия реструктуризации и рефинансирования, таблица 1.

Отличия реструктуризации и рефинансирования, таблица 1.

Отличия | Реструктуризация | Рефинансирование |

Сущность процесса | Реструктуризация не предполагает оформления нового обязательства, а только изменение условий действующего договора. | Рефинансирование (перекредитование) всегда предполагает оформление нового займа для погашения старого. |

Изменение банка | Когда изменяются условия действующего договора, то не изменяется сам кредитор, то есть банк остается тот же. | Если же речь идет о перекредитовании, то в отношениях появляется новое финансовое учреждение. |

Выгодность условий | Почти всегда рефинансирование выгоднее, чем реструктуризация. При рефинансировании клиент выбирает более выгодную процентную ставку. | Как правило, банки изменяют текущие принципы кредитования только в части увеличения срока кредитования. В итоге срок увеличивается, ежемесячный платеж уменьшается, но общая сумма переплаты становится больше. |

Секреты процедуры описаны на видео:

При перекредитовании клиент сам решает, нужна ему эта услуга или нет, и текущий кредитор, которому должны деньги, никак не задействован в процессе. От него не зависит эффективность результата. Относительно реструктуризации, то эффективность зависит только от банка, который выдал займ.

Когда требуется

Возникает вопрос: а когда же банк все-таки готов пойти на уступки и изменить условия текущего договора? В очень редких случаях, когда на это существуют весомые уважительные причины.

В случае появления материальных трудностей, нужно сразу обращаться в банк и предупреждать его о невозможности вовремя погасить долг. Чем раньше такое обращение будет осуществлено, тем лучше для клиента.

Но письменное или устное заявление о предоставлении улучшенных условий кредитования еще не означает, что банк согласится на такие требования и переподпишет соглашение.

Как правило, для реструктуризации задолженности необходимы следующие условия:

Возраст – не старше 65-70 лет.

Возраст – не старше 65-70 лет.- Отсутствие в прошлом задолженности по кредитам. Другими словами, должна быть идеальная кредитная история.

- Наличие уважительной причины. Такой причиной может быть: временная потеря нетрудоспособности, болезнь одного из членов семьи, увольнение, сокращение и т.д. При этом необходимо документальное подтверждение такой причины.

Также каждый банк устанавливает дополнительные внутренние критерии, которые допускают уступки для клиентов. Например, большинство крупных банков России могут изменить действующие условия только в случае, если время задолженности превысило 2-3 месяца. Поэтому, если при первичном обращении по поводу реструктуризации было отказано, то можно обратиться в компанию повторно через 1-2 месяца.

Но следует понимать: за этот период сумма просрочки будет увеличена. Если же в течение месяца клиент осуществит хотя бы частичный платеж, то ему в реструктуризации долга могут также отказать. Поэтому здесь работает индивидуальный подход и внутренняя политика банка.

Вывод однозначный: скрываться от кредитора при наличии проблем с платежеспособностью не стоит. Это повлечет за собой плачевные результаты.

Получение льгот от банка

Кроме того, у каждого банка установлен перечень тех лиц, кому допустимо предоставить услугу реструктуризации, а кому нет. Этот список в большинстве учреждений стандартный.

Кто может рассчитывать на получение льгот:

Индивидуальные предприниматели, которые в настоящий момент являются убыточными

Индивидуальные предприниматели, которые в настоящий момент являются убыточными- Заемщики по валютным займам, в частности, ипотечники валютных ссуд

- Работники, которые были уволены с работы по вине работодателя: массовое сокращение, банкротство, ликвидация и т.д.

- Работники, которые были понижены в должности или которым была понижена заработная плата

- Лица, которые пострадали вследствие чрезвычайных событий: пожар, наводнение и т.д.

Как видно, в этом перечне нет лиц, которые временно потеряли трудоспособность или серьезно больны. С точки зрения финансовых организаций, человек, который болен, является субъектом повышенного риска, должником, который вряд ли сможет в будущем вернуть долг. Поэтому его задолженность будет автоматически унаследована наследниками. Но в случае болезни все равно советуем обратиться за помощью в банк.

Любая категория субъектов, представленных в списке, обязана подтвердить свой статус документально.

Как происходит процедура физлиц

Процедура для физических граждан почти не отличается от процедуры для юридических лиц. Хотя процедурно такой этап легче.

План действий в случае, если Вы хотите получить от банка улучшенные условия кредитования:

- Обращение в банк в отдел по работе с проблемными кредитами. В случае обращения необходимо будет заполнить анкету, где подробно указать информацию о кредите и те причины, которые повлекли за собой возникшие проблемы. Как правило, такую анкету предоставляют в банке.

Дождаться телефонного звонка менеджера. Вся информация, представленная в заявлении, должна быть полностью повторно рассказана менеджеру. Будет проведена дополнительная беседа или в телефонном режиме, или непосредственно при встрече.

Дождаться телефонного звонка менеджера. Вся информация, представленная в заявлении, должна быть полностью повторно рассказана менеджеру. Будет проведена дополнительная беседа или в телефонном режиме, или непосредственно при встрече.- Сбор необходимого комплекта документов и его подача в отдел по работе с проблемными клиентами. Такого отдела при банке или филиале может и не быть, тогда оформлением будет заниматься обычный менеджер.

- Подписание нового кредитного договора. В соглашении обязательно указываются новые условия кредита, а также предоставляется новый график платежей.

Внимание: по итогу подписания нового соглашения старый договор в обязательном порядке подлежит аннуляции.

В большинстве случаев банк выдает справку о том, что «договор № …» закрыт. Если по каким-то причинам документ не предоставили, попросите самостоятельно это осуществить.

Отказ в реструктуризации

Особое внимание хотелось бы уделить отказу. Необходимо быть готовым к тому, что такой отказ будет предоставлен. Но при этом нужно обязательно получить от сотрудника организации письменный отказ в реструктуризации. Если организация отказывается предоставлять такой ответ в письменной форме, необходимо направить заявление с уведомлением на имя директора банка. В таком случае учреждение обязано будет зарегистрировать входящий документ и предоставить на него ответ.

Как не получить отказ, смотрите на видео:

Документ сможет стать основанием для возбуждения делопроизводства в суде. И будет служить доказательством того, что заемщик пытался урегулировать конфликт другими способами.

Реструктуризация юрлиц

Реструктуризация для юридических лиц проходит по тому же алгоритму, что и для физических лиц. Единственное что, для подтверждения факта неплатежеспособности необходимы совершенно другие документы.

Юрлицо обязано предоставить в банк копии финансовой отчетности за последний год, где будет отражен убыток предприятия или его значительное снижение.

Юрлицо обязано предоставить в банк копии финансовой отчетности за последний год, где будет отражен убыток предприятия или его значительное снижение.

Через банкротство

С 2015 года признание себя банкротом появилось не только у юридических лиц, но и у физических. Для многих такая законодательная норма стала радостью. Многие граждане думают, что они могут признать себя банкротом и потом не платить по долгам. Это заблуждение. Такой статус только предоставляет возможность получить от кредитора реструктуризацию в виде льготных каникул или пролонгирования срока договора, а также в виде списания части начисленных пени и штрафа.

Банкротство юридического лица – это сложный и многоаспектный процесс. Это тема отдельной статьи.

Банкротство юридического лица – это сложный и многоаспектный процесс. Это тема отдельной статьи.

Банкротство же физического лица проходит по инициированию или должника, или его кредиторов. Иск подается в Арбитражный суд, где физическому лицу-банкроту назначается управляющий. На его плечи и возлагается функция переговоров с банком.

Советы о том, как получить реструктуризацию по кредиту

Советы по получению реструктуризации следующие:

Не стоит ждать того момента, когда банк самостоятельно подаст на Вас в суд. При малейших проблемах обращайтесь за помощью в банк.

Не стоит ждать того момента, когда банк самостоятельно подаст на Вас в суд. При малейших проблемах обращайтесь за помощью в банк.- Соберите максимально возможный пакет необходимых документов: выписок, справок и т.д. Только документальное подтверждение трудного материального положения сможет помочь в ситуации.

- В случае отказа со стороны банка получить реструктуризацию смело подавайте иск в суд.

- Все обращения в банк фиксируйте письменно.

Только комплексный подход к решению дела поможет достичь желаемого результата. Ни один банк не пойдет охотно на уступки, поскольку не в его правилах изменять условия договора.

Заявление

Заявление на реструктуризацию долга пишется в банк только после того, как банк предварительно рассмотрел заявку и пакет поданных документов. Сотрудник кредитного отдела или отдела по работе с проблемными кредитами выдает форму такого документа.

Заявление пишется от руки или набирается на компьютере сотрудником банка и подписывается заявителем.

Какие банки предлагают процедуру

На реструктуризацию соглашаются только крупные банки, которые имеют достаточно средств для возобновления своей финансовой деятельности. Небольшие же финансовые компании на такие меры не идут, поскольку:

- Им постоянно необходима свободная денежная масса

- Они не хотят терять деньги за счет снижения ставки или списания задолженности

- У них нет отлаженного механизма реструктуризации

Но клиенты Сбербанка, ВТБ 24, Газпромбанка, Россельхозбанка и других крупных учреждений могут надеяться на лояльность своего кредитора.

Но клиенты Сбербанка, ВТБ 24, Газпромбанка, Россельхозбанка и других крупных учреждений могут надеяться на лояльность своего кредитора.

План реструктуризации

Каждый банк самостоятельно разрабатывает план реструктуризации для своих клиентов. Такой план может быть, а может и не быть.

Виды процедуры

Реструктуризация кредита, вне зависимости от его вида и категории заемщика, может быть проведена в нескольких формах:

- Пролонгация договора.

- Предоставление кредитных каникул для заемщика.

- Изменения процентной ставки по займам.

- Изменение валюты.

Подробно о каждом из вариантов.

Пролонгация договора

Пролонгация – это продление срока займа. Фактически, если срок кредита составляет 12 месяцев, то кредит будет переоформлен на 20 месяцев. За счет такой функции будет изменен размер ежемесячного платежа по займу.

Для заемщика эффективность данного метода заключается в уменьшении ежемесячной нагрузки на семейный бюджет. Минус в таком способе реструктуризации – увеличение переплаты по займу. Поэтому не стоит думать, что реструктуризация выгодна для заемщика. Фактически, такая опция выгодна для банка: увеличивается срок пользования ссудой, увеличивается процент переплаты и фактическая стоимость займа.

Для заемщика эффективность данного метода заключается в уменьшении ежемесячной нагрузки на семейный бюджет. Минус в таком способе реструктуризации – увеличение переплаты по займу. Поэтому не стоит думать, что реструктуризация выгодна для заемщика. Фактически, такая опция выгодна для банка: увеличивается срок пользования ссудой, увеличивается процент переплаты и фактическая стоимость займа.

Кредитные каникулы

Частая практика по итогу реструктуризации – это предоставление льготных каникул. Заемщику предоставляется время для решения собственных проблем. Продолжительность таких каникул не может быть более 12 месяцев. Практика крупных банков – 3-6 месяцев. За этот срок клиент не должен платить по обязательствам. Банк обязуется в течение указанного срока не начислять пеню и штрафные санкции к клиенту. Долг замораживается и не подлежит уплате.

Уменьшение процента по кредитному договору

Для клиента выгодный вариант – уменьшение процентной ставки по займу. Но следует знать: банк редко идет на такие меры. Необходимо или обращаться в суд для изменения ставки, или иметь весомую причину для этого.

Если же вы хотите реально уменьшить ставку по кредитному договору, то лучше прибегнуть не к реструктуризации, а к рефинансированию. Правда, нужно проверить: не предусматривает ли текущий договор санкций за досрочное погашение долга.

Если же вы хотите реально уменьшить ставку по кредитному договору, то лучше прибегнуть не к реструктуризации, а к рефинансированию. Правда, нужно проверить: не предусматривает ли текущий договор санкций за досрочное погашение долга.

Замена валюты кредита

Для валютных ипотечников наиболее сложная ситуация. Физические и юридические лица должны договариваться с банком перевести текущий валютный долг в долг в национальной валюте. Главная особенность таких действий – чтобы валютный кредит был переведен в национальную валюту. Лучший вариант в таком случае – это признание себя банкротом.

Списание неустойки

Как только возникает просрочка по кредиту, в первый же день банк начисляет штрафные санкции плательщику. Могут быть разные виды применяемых санкций, но в большинстве случаев на просроченный кредит начисляют следующие виды санкций:

Штраф. Это фиксированная сумма, применяемая к должнику. Сумма этого штрафа прописывается в договоре. Штраф может начисляться один раз за просрочку или за каждую ежемесячную просрочку. Сумма штрафа не зависит от размера задолженности.

Штраф. Это фиксированная сумма, применяемая к должнику. Сумма этого штрафа прописывается в договоре. Штраф может начисляться один раз за просрочку или за каждую ежемесячную просрочку. Сумма штрафа не зависит от размера задолженности.- Пеня. Это плавающая ставка, которая устанавливается в процентном соотношении от суммы задолженности или от суммы просроченного платежа. Начисляется за каждый день просрочки.

Для должника вариант с начислением просрочки хуже, поскольку именно она значительно увеличивает сумму долга.

Но банк по своему усмотрению может по итогу реструктуризации списать с должника часть начисленной задолженности. Как правило, это осуществляется только по решению суда. Самостоятельно идти на такие уступки банк не захочет.

Совет: если в сумме задолженности весомую долю занимает именно просрочка и штраф, то лучше конфликт пытаться урегулировать в судебном порядке, в том числе и через процедуру банкротства.

Использование господдержки

Реструктуризация заемщиков может быть проведена и с государственной поддержкой. Это касается граждан, которые попали в трудные жизненные условия или взяли кредиты в иностранной валюте.

В большинстве случаев реструктуризировать долг с помощью финансирования из федерального или регионального бюджета могут исключительно ипотечники. Для этого им необходимо обратиться в Агентство реструктуризации ипотечных жилищных кредитов. Там подробно оценят финансовые возможности заемщика, и определят, может ли он рассчитывать на помощь государства.

В большинстве случаев реструктуризировать долг с помощью финансирования из федерального или регионального бюджета могут исключительно ипотечники. Для этого им необходимо обратиться в Агентство реструктуризации ипотечных жилищных кредитов. Там подробно оценят финансовые возможности заемщика, и определят, может ли он рассчитывать на помощь государства.

Отзывы потребителей

Как показывает практика, довольных клиентов банков, которые воспользовались услугами реструктуризации долга, не так и много. Связано это с тем, что банки не готовы идти на такие меры просто так. Им необходимо доказывать свою неплатежеспособность и желание урегулировать конфликт без судебных разбирательств. Но, как правило, для этого необходимо много времени и сил.

Далее несколько отзывов заемщиков, которые пытались оформить реструктуризацию:

Александр, 36 лет: Я являюсь постоянным клиентом по зарплатному проекту Сбербанка. На руках 2 потребительских кредита, которые нет возможности погасить. Ранее брал кредиты и погашал их без единой просрочки. На данный момент есть финансовые трудности. При подаче заявки в реструктуризации было отказано…

Александр, 36 лет: Я являюсь постоянным клиентом по зарплатному проекту Сбербанка. На руках 2 потребительских кредита, которые нет возможности погасить. Ранее брал кредиты и погашал их без единой просрочки. На данный момент есть финансовые трудности. При подаче заявки в реструктуризации было отказано…- Ольга, 23 года: Заявку на реструктуризацию рассматривали два месяца, после чего предложили заново подать документы. В итоге после повторной подачи был предоставлен отказ.

- Олег, 42 года: В офисе на мое заявление о реструктуризации кредита сказали, что такая услуга будет самостоятельно предложена банком после 90 дней просрочки. Но 90 дней еще не прошли, а с банка пришло угрожающее письмо о необходимости оплатить долг.

Как видно из представленных отзывов, оформить реструктуризацию очень трудно. Если же у кого-то это получается, то клиент или вынужден увеличивать переплату по кредиту, или признавать себя в судебном порядке банкротом. Очень редко банки уменьшают процент и снижают свою прибыль.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Мишель Коржова

финансовый консультант Тинькофф-банка

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, а можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой. Что делать? 23.05.17

Банк не снижает ставку по ипотеке, хотя ключевая ставка стала меньше

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Главное правило юридической грамотности

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

- а) снизить процентную ставку;

- б) снизить ежемесячный платеж;

- в) списать начисленные проценты.

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит. Все зависит от этапа, на котором удалось договориться с кредитором. Но обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории.

Что такое кредитная история

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Рефинансирование: клиентам без просрочекРеструктуризация: клиентам с просрочками и штрафами

Влияние на КИ

Рефинансирование: не влияет, отображается как обычный кредитРеструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банкаРеструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Реструктуризация долга (кредита) - что это такое и кто может получить

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

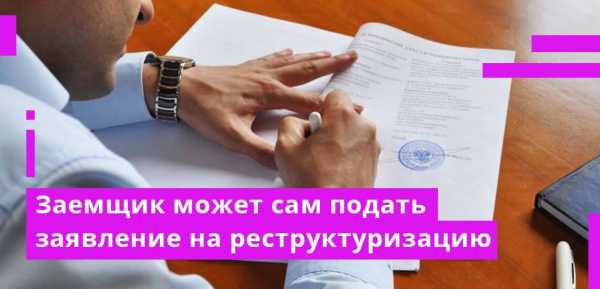

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Отличие реструктуризации от рефинансирования

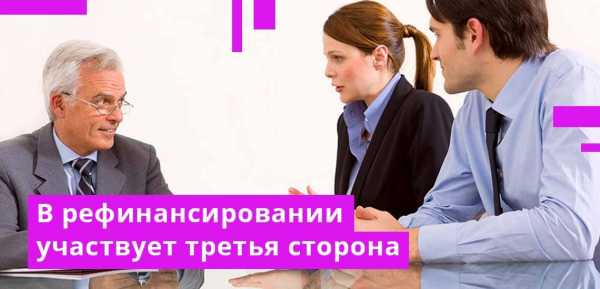

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

Рерструктуризация кредита - что это, как сделать.

Если заемщик не справляется с ежемесячными платежами, он может договориться с банком о реструктуризации. Многие путают рефинансирование и реструктуризацию, однако рефинансирование означает открытие нового кредита. Рефинансирование – изменение условий по задолженности действующей ссуды.

Что такое реструктуризация

Реструктуризация – процедура изменения условий погашения кредита. Задолженность реструктуризируют в случае, если хотят уменьшить выплаты по долгу, также данный процесс может означать увеличение периода кредитования. Банк растягивает ссуду на большее количество времени.

Еще один способ уменьшения кредитной нагрузки – кредитные каникулы. Организация может освободить клиента от платежей на несколько месяцев (обычно на 3-4). Платеж имеют право свести к минимальному. Кредитные каникулы, однако, также увеличивают период кредитования, число платежей соответственно становится больше. Бывают случаи, когда процент по договору уменьшают, изменяют валюту кредита, списывают штрафы и т.д.

В каких случаях можно рассчитывать на реструктуризацию?

Для того чтобы банк одобрил реструктуризация кредита должны быть соответствующие основания, так как условия задолженности просто так никто не изменит.

Заемщик может воспользоваться реструктуризацией если:

- Потерял работы. Потребуется приложить соответствующие справки.

- Родился ребенок и траты семьи повысились.

- Заболел родственник.

- Призвали служить.

- Произошло сокращение на работе и размер заработной платы был уменьшен.

- Потеряна трудоспособность.

В этом случае потребуется обратиться в банк с заявлением об изменении условий договора.

Реструктуризация по типу долга

Данная мера помогает избежать проблем, которые возникают при ухудшении финансового положения не только в банковских организациях. Различают реструктуризацию типу задолженностей:

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

Существует несколько программ реструктуризации:

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

Заемщик подает заявление, к которому обязательно прилагаются следующие документы:

Справка о доходах.

Справка о доходах.- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Сколько раз можно делать реструктуризацию кредита

Законодательство никак не ограничивает количество, поэтому данный вопрос необходимо уточнять у кредитора. Теоретически если клиент и банк готовы реструктуризировать кредит, то можно оформлять их в неограниченном количестве.

Как влияет реструктуризация на кредитную историю

Никак, если банк изменит условия договора до образования просрочки. Любые проблемы с оплатой не отправляют в бюро кредитных условий. Если клиент просрочил время погашения долга, кредитная история ухудшается.

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Каталог банковских предложений по рефинансированию

Предлагаем вам ознакомиться с каталог предложения по рефинансированию кредитов от российских банков. Здесь можно ознакомиться с программами, узнать их основные особенности и подобрать подгодящую по параметрам.

Выбрать предложение по рефинансированию

Да, реструктуризацию выгодна, когда заемщик не может вовремя погашать долг. Благодаря данной мере снижается кредитная нагрузка. Для того чтобы банк согласился реструктуризировать кредит понадобятся веские основания – потеря дохода, временная нетрудоспособность и т.д. При этом все непредвиденные расходы необходимо доказать. Можно реструктуризировать любой вид кредита.

Преимущества реструктуризации:

Сохранение положительное кредитной истории.

Сохранение положительное кредитной истории.- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

что это такое, как составить соглашение и его образец, как происходит, способы предоставления

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

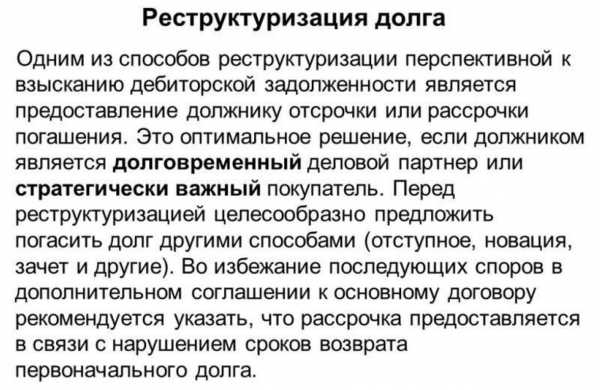

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!