Рса что это такое расшифровка

Что такое РСА

Полис ОСАГО

Вот уже 15 лет в нашей стране действует обязательное страхование автогражданской ответственности. Оно призвано облегчить участникам дорожного движения возмещение ущерба при аварии. Купить полис ОСАГО сейчас можно у огромного количества крупных и не очень страховых компаний, агентов, а также оформить автостраховку онлайн через интернет.

Так как рынок оказания страховых услуг велик, то существует опасность появления на нем мошенников. В связи с этим вместе с внедрением ФЗ «Об ОСАГО» была создана и официально закреплена профессиональная организация страховых компаний. Ее основная цель – регулировать и контролировать деятельность страховщиков, а также быть неким информационным ядром, объединяющим страховые компании, водителей и ГИБДД,

Союз Автостраховщиков

РСА - Российский Союз Автостраховщиков – это объединение российских страховщиков, которые занимаются предоставлением ОСАГО на территории нашей страны. Хоть это и профессиональное объединение, но оно признано законодательно, о чем говорит ФЗ №40 «Об ОСАГО».

Официальный сайт РСА http://www.autoins.ru/ был создан в 2002 году в связи с тем, что к внедрению с 2003 года была необходима единая система для работы страховых компаний.

Сегодня членами РСА являются 54 страховые как действительные члены и 10 страховых в качестве наблюдателей

С 2017 года, когда Федеральный закон обязал все страховые компании предоставлять электронные полисы ОСАГО, актуальность официального сайта РСА выросла в разы, ведь именно он берет на себя ответственность продажи е-ОСАГО автовладельцам. Для этого были внедрены системы Единый Агент ОСАГО и Е-Гарант.

Система Е-Гарант от РСА обеспечивает 100% продажу полиса ОСАГО любому автовладельцу. До ее внедрения часты были случаи, когда после введения свои данных водитель видел, что его не может застраховать ни одна из компаний. Это могло быть связано с ошибками на сайтах или технически проблемами в процедуре оформления заявки. Сейчас система Е-Гарант встроена в калькуляторы всех компаний. Например, если компания Х по какой-то причине не может продать Вам полис, калькулятор автоматически переадресует Вас на систему Е-Гарант, которая назначит ту страховую компания, которая будет обязана оформить полис ОСАГО.

Также официальный сайт РСА предоставляет очень удобные сервисы проверки подлинности полиса ОСАГО по его номеру и проверки коэффициента бонус-малус.

Рассчитать цену полиса ОСАГО и оформить его в электронном виде можно в нашем калькуляторе ОСАГО онлайн.

что такое РСА, единый сайт ассоциации страховщиков

Автор Ольга Биловицкая На чтение 10 мин. Опубликовано

Автолюбителям известно, что весь спектр вопросов, в том числе относительно полисов ОСАГО, проходит через ведомство под названием «Российский Союз Автостраховщиков» (РСА). Данное название мелькает при проверке сведений на сайтах СК, а также в страховых памятках, руководствах оформления электронных страховых документов. РСА представляет собой уникальное, централизованное объединение множества страховщиков, занимающихся реализацией/обслуживанием водительских полисов. Базу РСА каждый день используют тысячи страховых компаний, с целью выдачи ОСАГО.

Что за организация – российский союз автостраховщиков (РСА)

Организация действует с лета 2002 г. В настоящее время РСА представляет собой формальное профобъединение автострахователей, включающее сорок четыре действительных членов в лице страховых компаний.

Данное объединение создано в качестве гаранта согласованной деятельности всех участников российского страхового рынка, а также с целью выработки принципов работы в области предоставления услуг обязательного страхования, контроля над ними. Кроме всего вышеперечисленного, РСА является гарантом в области исполнения требований ТО автотранспорта, согласно законодательству РФ.

Члены союза

Чтобы стать членами объединения, необходимо пройти процедуру регистрации. Войти в состав РСА могут только страховые компании. Действующими членами объединения являются:

| Полное имя | Сокращённое имя |

| Общество с ограниченной ответственностью «Абсолют Страхование» | ООО «Абсолют Страхование» |

| Общество с ограниченной ответственностью «Страховая фирма «Адонис» | ООО СФ «Адонис» |

| Акционерное общество «АльфаСтрахование» | АО «АльфаСтрахование» |

| Акционерное общество Страховая компания «Армеец» | АО СК «Армеец» |

| Публичное акционерное общество «АСКО-СТРАХОВАНИЕ» | ПАО «АСКО-СТРАХОВАНИЕ» |

| Акционерное общество Страховая компания «Астро-Волга» | АО СК «Астро-Волга» |

| Акционерное общество Страховая компания «БАСК» | АО СК «БАСК» |

| Акционерное общество «Боровицкое страховое общество» | АО «Боровицкое страховое общество» |

| Общество с ограниченной ответственностью Страховое общество «ВЕРНА» | ООО СО «ВЕРНА» |

| Страховое акционерное общество «ВСК» | САО «ВСК» |

| Акционерное общество «Страховая компания ГАЙДЕ» | АО СК «ГАЙДЕ» |

| Общество с ограниченной ответственностью Страховая Компания «Гелиос» | ООО Страховая Компания «Гелиос» |

| Общество с ограниченной ответственностью Страховое общество «Геополис» | ООО СО «Геополис» |

| Акционерное общество Страховая компания «Двадцать первый век» | АО СК «Двадцать первый век» |

| Общество с ограниченной ответственностью «РУССКОЕ СТРАХОВОЕ ОБЩЕСТВО ЕВРОИНС» | ООО РСО «ЕВРОИНС» |

| Общество с ограниченной ответственностью «Зетта Страхование» | ООО «Зетта Страхование» |

| Страховое публичное акционерное общество «Ингосстрах» | СПАО «Ингосстрах» |

| Либерти Страхование (Акционерное общество) | Либерти Страхование (АО) |

| Акционерное общество «Московская акционерная страховая компания» | АО «МАКС» |

| Общество с ограниченной ответственностью Страховая компания «Мегарусс-Д» | ООО СК «Мегарусс-Д» |

| Страховое Акционерное Общество «Медэкспресс» | САО «Медэкспресс» |

| Страховое акционерное общество «Надежда» | САО «Надежда» |

| Общество с ограниченной ответственностью Национальная страховая группа «РОСЭНЕРГО» | ООО НСГ «РОСЭНЕРГО» |

| Акционерное общество «Объединенная страховая компания» | АО «ОСК» |

| Акционерное общество Страховая компания «ПАРИ» | АО СК «ПАРИ» |

| Общество с ограниченной ответственностью Страховая компания «Паритет-СК» | ООО СК «Паритет-СК» |

| Акционерное общество Страховая Компания «ПОЛИС-ГАРАНТ» | АО Страховая Компания «ПОЛИС-ГАРАНТ» |

| Общество с ограниченной ответственностью «ПРОМИНСТРАХ» | ООО «ПРОМИНСТРАХ» |

| Акционерное общество «Группа Ренессанс Страхование» | АО «Группа Ренессанс Страхование» |

| Страховое публичное акционерное общество «РЕСО-Гарантия» | СПАО «РЕСО-Гарантия» |

| Общество с ограниченной ответственностью Страховая компания «РЕСО-Шанс» | ООО СК «РЕСО-Шанс» |

| Публичное акционерное общество Страховая Компания «Росгосстрах» | ПАО СК «Росгосстрах» |

| Общество с ограниченной ответственностью Страховая компания «Сибирский Дом Страхования» | ООО Страховая компания «СДС» |

| Акционерное общество «Страховое общество газовой промышленности» | АО «СОГАЗ» |

| Общество с ограниченной ответственностью Страховая Компания «Согласие» | ООО СК «Согласие» |

| Акционерное общество Страховая группа «Спасские ворота» | АО СГ «Спасские ворота» |

| Акционерное общество «Страховая бизнес группа» | АО «Страховая бизнес группа» |

| Общество с ограниченной ответственностью Страховое общество «Сургутнефтегаз» | ООО Страховое общество «Сургутнефтегаз» |

| Акционерное общество «Страховое общество «Талисман» | АО СО «Талисман» |

| Акционерное общество «Тинькофф Страхование» | АО «Тинькофф Страхование» |

| Акционерное общество Страховая компания «Чулпан» | АО СК «Чулпан» |

| Публичное акционерное общество Страховая акционерная компания «ЭНЕРГОГАРАНТ» | ПАО САК «ЭНЕРГОГАРАНТ» |

| Страховое акционерное общество ЭРГО | САО ЭРГО |

| Акционерное общество Группа страховых компаний «Югория» | АО ГСК «Югория» |

Собственники ТС, чтобы воспользоваться возможностями союза, должны зарегистрироваться в своих «Личных кабинетах», выбранных ими СК. Чтобы страховщик стал членом объединения, ему необходимо:

- Производить выдачу полисов добровольного страхования дольше 2-х лет.

- Иметь документальный пакет, подтверждающий законность своей деятельности в России.

- Предъявить отчётную/статистическую документацию относительно показателей за период последних 2-х лет.

- Доказать, что СК функционирует во всех субъектах страны.

- Произвести оплату членского взноса.

РСА выносит вердикт о членстве адресно, рассмотрев каждый конкретный случай в отдельности. Каждая СК проверяется на легальность, оборотность финансов, учёт доходности, выплату налогов и пр. Страховщики могут состоять в этом объединении в двух ипостасях: как действующие члены, как наблюдатели.

Следует знать! Решение выносится правлением РСА на заседании: сведения поступают СК в течение пяти последующих суток. Затем ресурсная база РСА становится доступной для страховщиков. Зайдя на сайт «autoins.ru», любой автовладелец ТС может выяснить статус интересующего страховщика – члена РСА.

Исправление ошибки в базе РСА

Частным лицам закон позволяет регистрироваться через свои страховые компании, у них же на сайтах. Для этого необходимо:

- Предоставить бумаги на авто о водителе/владельце.

- Указать данные для связи, адрес регистрации.

- Купить полис ОСАГО (любой иной вид автостраховки).

- Сведения автоматом передаются в РСА.

Доступом к базе обеспечиваются лишь страховщики и Центробанк. Любые коррективы в базу могут вноситься только по факту возникновения страховых претендентов. В случае, если СК допускает ошибку, передавая в союз автостраховщиков ложную информацию, то исправление можно сделать лишь с одобрения Центробанка, в качестве ответа на официальную жалобу.

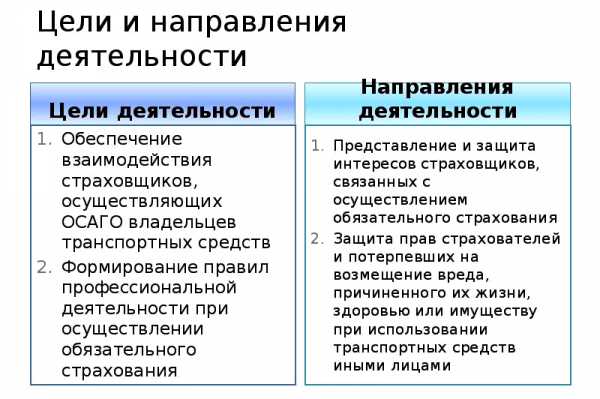

Предмет и ключевые направления деятельности РСА

Союз автостраховщиков, включая в себя большую часть СК России, является профессиональной организацией. В сущности, РСА – это уникальное, единственное в своём роде объединение, чья работа координируется на уровне законодательства.

Следует знать! Основной целью РСА является обеспечение качественной работы, результативного взаимодействия всех участников страхового рынка между собой при реализации закона об ОСАГО, а также формирование профессиональных принципов/правил всех членов объединения.

Работа союза страхователей имеет ряд ключевых целей, направлений:

Всероссийский союз автостраховщиков осуществляет консультационную функцию, согласно единому пониманию норм обязательного страхования, а также подготовку ответов на входящие запросы. Ключевой функцией деятельности РСА является координация работы всех страховых компаний по противодействию мошенничеству в области автострахования.

Как обратиться в РСА

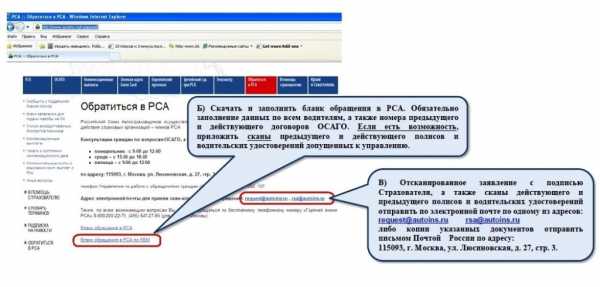

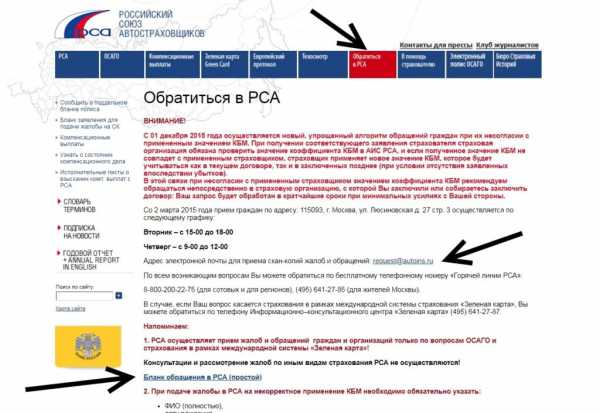

Причиной обращения в ассоциацию автостраховщиков России, как уже выяснилось, может стать что угодно. Произвести обращение можно четырьмя способами:

- На официальном сайте: http://autoins.ru/ru/appeal/

- С помощью электронной почты: [email protected]. На неё отправляются сканы заявлений, жалоб, гражданских обращений.

- Позвонив по телефонам.

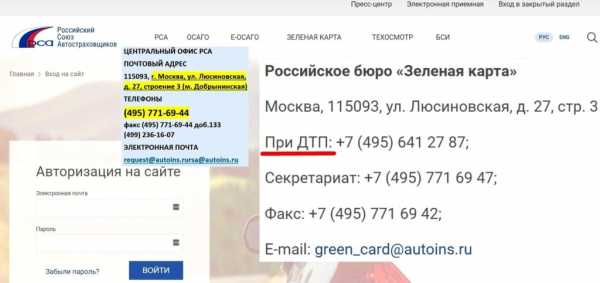

- Придя лично по адресу:

Сервисы на сайте организации

Общероссийский союз автостраховщиков работает, обслуживая вопросы/жалобы по ОСАГО и Зелёной карте. По иным видам страховок работа не осуществляется.

Основная терминология при обращении на сайт РСА:

| №/№ | Термины | Пояснения |

| 1. |

Полис ОСАГО

| Подразумевает обязательное страхование автогражданской ответственности |

| 2. |

Зелёная карта

| Подразумевает страхование ответственности лиц, осуществляющих выезд на автомобиле в Европу |

| 3. |

Пункт техосмотра (ПТО)

| Подразумевает место, где ТС подвергается техосмотру автомеханиками |

На сайте автостраховщиков России размещены следующие полезные пользовательские сервисы, которые позволяют:

- Приобрести ОСАГО онлайн.

- Произвести расчёт цены ОСАГО.

- Произвести проверку ОСАГО на уникальность.

- Выяснить величину скидки за безаварийную езду по системе КБМ.

- Произвести расчёт цены за ремонт ТС в результате попадания в аварию, по единой расчётной базе для всех СК.

- Оформить обращение на получение компенсации при условии, если виновник аварии скрылся, либо у СК отобрали лицензию.

- Произвести восстановление утраченной скидки за езду без аварий КБМ.

- Оформить жалобу на действия СК.

- Получить помощь страхователю.

Компенсационные выплаты

Компенсационную выплату по ОСАГО можно получить в трёх случаях:

- Если обанкротилась СК, либо у неё отобрана лицензия.

- Если неизвестно, кто виновен в ДТП.

- Если у автолюбителя, виноватого в аварии, отсутствует ОСАГО.

Чтобы получить выплату, пострадавшему лицу необходимо сделать следующее:

- Обратиться на сайт РСА.

- Составить заявление.

- Предоставить сканы необходимых бумаг: удостоверение личности, удостоверение водителя, СТС, собственность на авто, доказательства понесённого вреда, вердикт суда и пр.

- Указать счёт для поступления выплаты.

- Ожидать рассмотрения заявления не более месяца.

- Получить выплату/отказ.

Полезная информация! Если срок рассмотрения заявления на получение компенсации будет превышен, следует идти в суд с иском о нарушении регламента рассмотрения заявлений.

Расчёт стоимости запчастей по ОСАГО

Многих страхователей интересует вопрос: «Что же такое РСА в ОСАГО?». Полис обязательного страхования предполагает возмещение ущерба, который был причинён чужому ТС по вине страхователя.

Если авто второго участника аварии не пострадало, тогда автовладелец обращается за получением компенсации к СК, что выдала полис ОСАГО виновному лицу. Чтобы определить точную сумму урона, эксперт должен провести осмотр/оценку, а стоимость запасных частей будет определяться по базе РСА.

Внимание! Чтобы избежать недоразумений при общении к чужой для пострадавшего автомобилиста СК, ему следует заранее разузнать о цене на повреждённые, в результате страхового случая, автозапчасти своего ТС. А также выяснить: можно ли их заменить?

Внимание! Необходимо сохранить полученные результаты посредством нажатия на соответствующую клавишу, зафиксировать номер запроса на случай, если данные потребуются ещё раз.

Алгоритм таких простых действий поможет любому автолюбителю легко, оперативно рассчитать стоимость деталей по ОСАГО.

Е–Гарант РСА

Начиная с первого календарного дня 2017 г., все страховые организации обязали приступить к реализации электронных полисов ОСАГО посредством интернет-сети. Поэтому все страховщики интегрировали на свои сайты удобные калькуляторы, позволяющие произвести быстрый расчёт/покупку е–ОСАГО.

В калькуляторы всех СК встроена система Е–Гарант. К примеру, если человек, решив купить страховой полис в компании «Ингосстрах», заполнил все требуемые поля, но так и не смог осуществить покупку, то страховщик должен предоставить вывод ссылки на систему Е–Гарант.

Посредством данного инструмента, РСА принудительным образом назначит покупателю страховки страховщика, который не будет обладать правом отказа в оформлении электронного полиса. Воспользовавшись переходом по соответствующей ссылке, человек сможет попасть на страницу сайта РСА, чтобы зарегистрироваться в Е–Гаранте.

Следует учесть! Согласно существующей практике, осуществить страхование рядовому пользователю весьма сложно. Процесс оформления электронного полиса у многих страховщиков запутан, поэтому нередко возникают непредвиденные ошибки, либо системы отказывают в страховании.

Резюме

Начиная с 2004 г., законодательство обязует всех собственников автомобилей заключать соглашения автомобильной ответственности. Это стало серьёзным импульсом для развития российского автострахования. В те времена возможность заключения договоров ОСАГО для большинства СК свидетельствовала о качественном рывке на новый уровень, благодаря увеличению клиентского потока.

Удовлетворив законодательные требования, страховщики также должны были вступить в члены РСА. Лишь после этого, страховые агентства могли рассчитывать на получение лицензии и начать освоение новой привлекательной «территории» рынка страхования.

Видеофайлы

РСА - это... Что такое РСА?

Ёрса — Характеристика Длина 206 км Площадь бассейна 2520 км² Бассейн Баренцево море Бассейн рек Печора Водоток … Википедия

РСА — РСА: РСА (Страхование) Российский Союз Автостраховщиков. РСА (Радиолокация) радиолокационное синтезирование апертуры. РСА (Анализ веществ) Рентгеноструктурный анализ РСА 9 мм российский револьвер конструкции Стечкина Авраамова … Википедия

құрсақ — құда. этногр. «Құрсақ құда» деп әйелдерінің құрсағындағы әлі туылмаған нәрестелерге құдаласуды айтады (А.Нүсіпоқасұлы, Ағаш бесік., 3, 61). Қ ұ р с а қ қ ұ д а болу әдетінің ежелден қазақтың қазақ болуынан бұрын келе жатқандығын дәлелдейді… … Қазақ тілінің түсіндірме сөздігі

ёрса — сущ., кол во синонимов: 1 • река (2073) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

РСА — советский шестизарядный револьверкалибра 9 мм. Длина 200 мм. Вес 815 г … Энциклопедия вооружений

Ёрса — Ёрга, река в Коми АССР, правый приток р. Печоры. Длина 206 км, площадь бассейна 2520 км. Берёт начало в холмистой местности, течёт среди болот, впадает в протоку Лабазский Шар. Питание снеговое и дождевое … Большая советская энциклопедия

РСА — разведывательная служба артиллерии … Словарь сокращений русского языка

құрсақ — зат. 1. Бала орналасқан ішкі қуыс; жатыр. 2. Жан жануарлардың асқазаны, қарыны … Қазақ дәстүрлі мәдениетінің энциклопедиялық сөздігі

құрсақ — 1 (Шығ.Қаз., Ү Н.; Тау., Қош.) тамақ, ас. Жұмысты неге жақсылап істемедіңдер, әлде қ ұ р с а қ т а р ы ң жоқ па? (Тау., Қош.) 2 (Гур., Маңғ.) жылымның балық жинайтын жері. Жұмысшыларды қ ұ р с а қ қ а апару керек (Гур., Маңғ.) … Қазақ тілінің аймақтық сөздігі

Ёрса (река) — Ёрса Протекает по территории Республике Коми Устье Печора Длина 206 км Площадь бассейна 2 520 км² Ёрса, Ёрга … Википедия

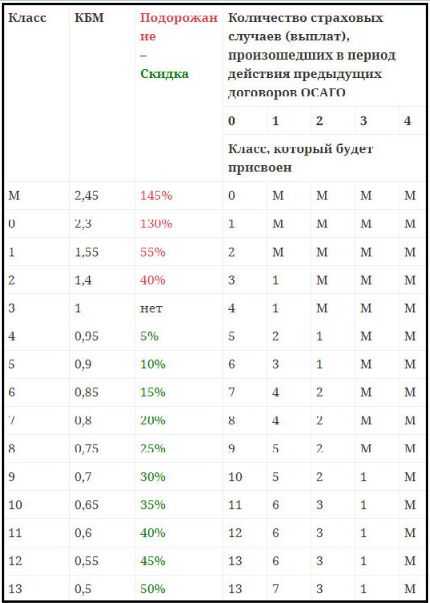

Таблица КБМ

Таблица КБМ

Таблица КБМ КБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Итак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимости За каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТП Для этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМ Следует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

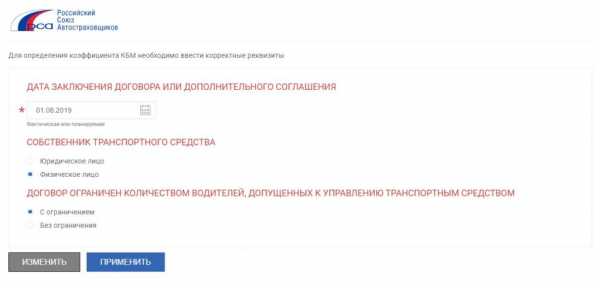

Официальный сайт РСА

Официальный сайт РСА Для определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМ Необходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

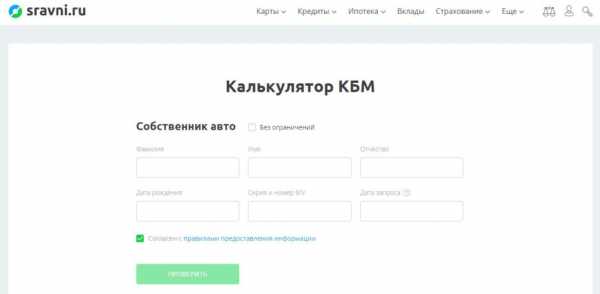

Рассчитать коэффициент бонус-малус помогает не только таблица, но и калькулятор КБМ, отыскать который можно, например, на веб-ресурсе Сравни ру. Для того чтобы произвести необходимый расчёт, следует указать следующие данные: фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, а также дату запроса (указывается дата следующая после окончания действующего полиса ОСАГО).

Калькулятор КБМ

Калькулятор КБМ Если расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

Водитель При расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГО Если происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

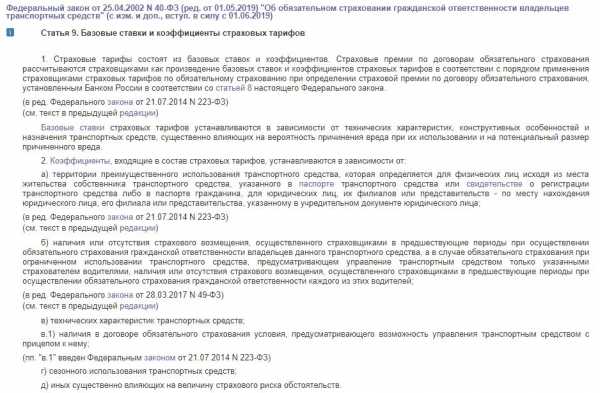

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

Федеральный закон от 25.04.2002 N 40-ФЗ

Федеральный закон от 25.04.2002 N 40-ФЗ В целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9 Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентами Ознакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компания Помочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

Российский союз автостраховщиков – что это?

Российский Союз Автостраховщиков (РСА) – общественная организация страховых компаний, продающих ОСАГО. РСА был учрежден в августе 2002 года крупнейшими страховщиками РФ с целью взаимодействия компаний и организации страхового процесса в соответствии с Федеральным Законом об ОСАГО.

РСА отвечает за снабжение страховщиков полисами ОСАГО, а в случае банкротства страховой компании берет на себя материальную ответственность перед ее клиентами. В настоящее время в РСА состоят 112 страховых компаний. Это некоммерческая организация, финансируемая из взносов компании-участников и первое профессиональное страховое объединение, чей статус закреплен в законе.

РСА осуществляет компенсационные выплаты – возмещение причиненного ущерба в тех случаях, когда обычная выплата по договору ОСАГО невозможна. Возмещается ущерб жизни/здоровью, если страховая компания виновного в ДТП лишена лицензии или прекратила деятельность, а также, если виновник ДТП скрылся или его гражданская ответственность не застрахована. Ущерб по имуществу РСА компенсирует только, если страховая компания объявила о банкротстве или у нее отозвали лицензию.

В единой базе данных РСА хранятся данные по КБМ (коэффициентам бонус-малус) всех водителей. При заключении договора ОСАГО страховые компании получают оттуда сведения об истории страхования клиентов, кроме того, сами страховщики обязаны своевременно вносить в базу все происходящие с коэффициентом изменения (повышать, если водитель становился виновником ДТП, или понижать, если ездил без аварий).

Именно в РСА нужно направлять жалобы на недобросовестное поведение страховщиков. В таких ситуациях, как необоснованный отказ в продаже ОСАГО или навязывание лишних продуктов, необходимо зафиксировать факт нарушения (записать аудио/видео или привлечь свидетелей) и направить в РСА вместе с жалобой на действия представителей страховой компании.

Полезные сервисы:

Заключение договора ОСАГО на сайте выбранного Вами страховщика

Почему СК не заключает полис на своем сайте, а переадресует на сайт РСА?В случае возникновения, например, проблем с функционированием сайта выбранного Вами страховщика, либо при исчерпании количества номеров для заключения договоров ОСАГО, которое такой страховщик вправе заключить, страхователю предлагается перейти на сайт РСА для определения другой страховой компании, с которой можно гарантированно заключить договор ОСАГО.

Что делать, если после оплаты электронного договора ОСАГО полис не пришел на электронную почту?Обращаем Ваше внимание, что страховщик наряду с отправкой по электронной почте размещает страховой полис, подписанный усиленной квалифицированной электронной подписью, а также экземпляр заявления и уведомление, подтверждающее факт заключения договора, в личном кабинете страхователя. При этом статус отправки полиса по электронной почте ОСАГО Вы можете уточнить у страховой компании, заключивший договор. Одновременно рекомендуем Вам убедиться, что сообщение с адреса электронной почты страховой компании не попало в папку «спам» или иную аналогичную папку вашего электронного почтового ящика.

Как внести изменения в электронный полис?Для внесения изменений в электронный договор ОСАГО Вам необходимо направить заявление об изменении сведений, указанных ранее в заявлении о заключении договора ОСАГО. Направить такое заявление Вы можете воспользовавшись личным кабинетом страхователя на сайте страховщика, с которым заключен такой договор.

Договор ОСАГО был оформлен в электронном виде и получен по электронной почте, а сотрудники ГИБДД не видят его в базе. Почему? И что делать? Причины, по которым сотрудники полиции не могут найти сведения о заключенном договоре ОСАГО, могут быть самые разнообразные, например, технические.Проверить наличие Вашего полиса ОСАГО в базе данных РСА Вы можете на сайте РСА.

Обращаем Ваше внимание, что пункт 1 статьи 32 Закона об ОСАГО обязывает водителя иметь при себе распечатанную на бумажном носителе информацию о заключении электронного договора ОСАГО и передавать соответствующий документ для проверки сотрудникам полиции. Такая бумажная распечатка и будет являться свидетельством выполнения Вами требований застраховать свою гражданскую ответственность. Можно ли оформить полис по временной регистрации собственника транспортного средства?

Территория преимущественного использования транспортного средства определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина.

При оформлении временной регистрации выдается отдельный документ, например, свидетельство о регистрации по месту пребывания, однако данные документы не предусмотрены пунктом 2 статьи 9 Закона об ОСАГО.

Часто задаваемые вопросы

Электронный полис ОСАГО

Заключение договора ОСАГО на сайте выбранного Вами страховщика

Заключение договора ОСАГО при переадресации на сайт РСА

Заключение, изменение, расторжение договоров ОСАГО

Общие вопросы (заключение, изменение, расторжение договора ОСАГО)

Система «Единый агент»

Компенсационные выплаты

Общая информация о компенсационных выплатах

Документы, необходимые для получения компенсационных выплат

Вопросы, связанные с осуществлением компенсационных выплат

Выплата по исполнительным листам (решению суда)

Перечень страховых компаний с отозванной лицензией

Урегулирование убытков

Действия при ДТП

Вопросы, связанные с условиями и порядком возмещения вреда

Прямое возмещение убытков (ПВУ)

Европротокол

Мобильное приложение «ДТП. Европротокол»

Технический осмотр

Информация для владельцев транспортных средств

Информация для операторов технического осмотра

Зеленая карта

Общие вопросы по «Зеленой карте»

Вопросы по урегулированию убытков в рамках системы «Зеленая карта»

Коэффициент «бонус-малус» (КБМ)

Порядок применения КБМ

Порядок исправления КБМ

Единая база ОСАГО (проверить полис)

На сегодня база страховщиков позволяет проверить ОСАГО разными способами: по номеру полиса, по номеру машины и т. д. И наоборот – по номеру страховки, к примеру, можно узнать номер машины. Всего есть три варианта проверки:

Внимание, последние недели формы проверки работают о-о-очень медленно, загружаются не с первого раза. Это проблема на стороне РСА. Если хотите, можете пытаться загрузить формы проверки по отдельности на их сайте: раз, два, три, соответственно.1. Проверка статуса бланка по его номеру. Проверить бумажный или электронный полис ОСАГО по базе данных АИС РСА (Российского Союза Автостраховщиков) и узнать срок его действия можно ниже.

Эта форма для проверки как бумажных полисов, так и электронных полисов серии ХХХ, купленных через интернет! Обычно, электронная страховка попадает в базу сразу после оформления, но иногда из-за загруженности базы это может занять несколько дней. Правильный статус для действущей страховки – «находится у страхователя» (но если сразу после покупки статус всё ещё «находится у страховщика», то это может быть нормально – агент мог не успеть внести в базу изменения, подождите пару дней и только потом бейте тревогу). Однозначно «плохие статусы» полиса ОСАГО – это «утратил силу» (почему именно утратил силу можно будет подробнее посмотреть по проверке ниже) или «утерян». Статус «напечатан производителем» означает, что такой бланк даже не был передан страховщику.

Такая проверка не дает 100% уверенности, что перед вами действительный полис (ведь мошенники могли сделать «дубликат» настоящего бланка), но позволяет отбраковать явные подделки и украденные бланки. А вот чтобы исключить «дубли» надо проверить, какая именно машина застрахована по вашему полису…

2. Узнать какой автомобиль застрахован по определенному бланку. Помимо госномера, ВИН-кода или номера кузова, в результатах можно узнать более подробный статус бланка, к примеру, почему именно страховка не действует (могли досрочно прекратить договор или полис мог быть утерян страховой):

3. Узнать номер полиса ОСАГО по госномеру, VIN или номеру кузова + проверить, вписан ли водитель в страховку. Это проверка обратна предыдущей, здесь по данным машины вы узнаете в какой страховой компании она застрахована, номер полиса и его тип (с ограниченим или неограниченая). Проверка по ВИН – наиболее полная. По госномеру ищется только если эти сведения передал страховщик (они не всегда это делают).

Если страховка с ограниченным списком водителей, то система предложит по номеру и серии водительского удостоверения проверить, вписан ли определенный водитель в страховку (это опция появляется на втором шаге после).

Если вы недавно вписывали кого-нибудь в свой полис ОСАГО или вносили другие изменения в данные, то по нормативам страховые обязаны в течение 5 дней внести изменения в базу РСА. Поэтому не пугайтесь, если через пару дней изменения ещё не отобразились в базе АИС РСА.

Последняя проверка полезна ещё и для того, чтобы проверить перед покупкой подержанный автомобиль. Ведь наличие двух одновременно действующих полисов ОСАГО на одном VIN-номере (или ГРЗ) может быть «звончком» о том, что авто – «двойник». В этом случае рекомендую также проверить VIN по базе техосмотра (в этом случае плохой знак то, что машина регулярно проходит ТО то в одном регионе, то в другом).

4. Помощь автоюриста по вопросам ОСАГО:

Если вы столкнулись с тем, что ваш полис судя по базе поддельный или у вас есть другие юридические вопросы, связанные с ОСАГО, то вы можете получить бесплатный ответ юриста в форме ниже:

5. Комментарии и обсуждения: