Самые низкие налоги в мире

Налоги в разных странах мира: таблица 2019-2020 годов

Подоходный налог — это основной вид прямых налоговых платежей. Он взимается как с юридических, так и с физических лиц. Исчисляется в процентах от годового дохода человека.

Во многих странах подоходный налог взимается исключительно с физических лиц, то есть людей, которые работают по найму, а не являются индивидуальными предпринимателями или акционерами компаний. В таких государствах юридические лица ежегодно вносят налог на прибыль, который также исчисляется в процентах от годовой прибыли предприятия или организации.

В экономике считается, что высокие налоговые ставки в государстве уменьшают конкурентоспособность страны по сравнению с другими государствами.

Вернуться к оглавлениюСодержание материала

Таблица стран с самыми низкими налогами в 2020 году

Страны с самыми низкими налогами на прибыль для юридических лиц

| Место в рейтинге налогов | Название страны | Ставки налогов (в % от общего дохода предприятия) |

| 1 | Македония | 7,4 |

| 2 | Катар | 11,3 |

| 3 | Кувейт | 12,8 |

| 4 | Бахрейн | 13,5 |

| 5 | Лесото | 13,6 |

| 6 | Саудовская Аравия | 14,5 |

| 7 | Замбия | 14,8 |

| 8 | Объединенные Арабские Эмираты | 14,8 |

| 9 | Грузия | 16,4 |

| 10 | Сингапур | 18,4 |

| 11 | Хорватия | 18,8 |

| 12 | Люксембург | 20,2 |

| 13 | Армения | 20,4 |

| 14 | Намибия | 20,7 |

| 15 | Камбоджа | 21 |

| 16 | Канада | 21 |

| 17 | Черногория | 22,3 |

| 18 | Гонконг | 22,8 |

| 19 | Оман | 23 |

| 20 | Кипр | 23,2 |

| 21 | Босния и Герцеговина | 23,3 |

| 22 | Монголия | 24,4 |

| 23 | Маврикий | 24,5 |

| 24 | Ботсвана | 25,3 |

| 25 | Лаос | 25,8 |

| 26 | Ирландия | 25,9 |

| 27 | Дания | 26 |

| 28 | Таиланд | 26,9 |

| 29 | Болгария | 27 |

С новыми поправками в налоговом кодексе Вы можете ознакомиться посмотрев видео, представленном ниже.

Вернуться к оглавлению

Самые низкие подоходные налоги в разных странах мира для физлиц

| Место в рейтинге | Название страны | Ставка подоходного налога (в %) |

| 1 | Албания | 10 |

| 2 | Босния и Герцеговина | 10 |

| 3 | Болгария | 10 |

| 4 | Казахстан | 10 |

| 5 | Беларусь | 12 |

| 6 | Макао | 12 |

| 7 | Россия | 13 |

| 8 | Иордания | 14 |

| 9 | Коста-Рика | 15 |

| 10 | Гонконг | 15 |

| 11 | Литва | 15 |

| 12 | Маврикий | 15 |

| 13 | Сербия | 15 |

| 14 | Судан | 15 |

| 15 | Йемен | 15 |

| 16 | Венгрия | 16 |

| 17 | Румыния | 16 |

| 18 | Ангола | 17 |

| 19 | Украина | 18 |

| 20 | Черногория | 19 |

| 21 | Словакия | 19 |

C самыми странными налогами в мире Вы можете ознакомиться, посмотрев видео.

Вернуться к оглавлениюТаблица стран с самыми высокими налогами

Страны с самыми высокими налогами в мире

| Место в рейтинге | Название государства | Размер общей налоговой ставки (в %) |

| 1 | Аргентина | 137,3 |

| 2 | Боливия | 83,7 |

| 3 | Таджикистан | 80,9 |

| 4 | Колумбия | 75,4 |

| 5 | Алжир | 72,7 |

| 6 | Мавритания | 71,3 |

| 7 | Бразилия | 69 |

| 8 | Гвинея | 68,3 |

| 9 | Франция | 66,6 |

| 10 | Никарагуа | 65,8 |

| 11 | Венесуэла | 65,5 |

| 12 | Италия | 65,4 |

| 13 | Китай | 64,6 |

| 14 | Чад | 63,5 |

| 15 | Гамбия | 63,3 |

| 16 | Бенин | 63,3 |

| 17 | Тунис | 62,4 |

| 18 | Индия | 61,7 |

| 19 | Испания | 58,2 |

| 20 | Коста-Рика | 58 |

| 21 | Бельгия | 57,8 |

| 22 | Шри-Ланка | 55,6 |

| 23 | Украина | 52,9 |

| 24 | Австрия | 52 |

| 25 | Кот-д`Ивуар | 51,9 |

| 26 | Мексика | 51,8 |

| 27 | Япония | 51,3 |

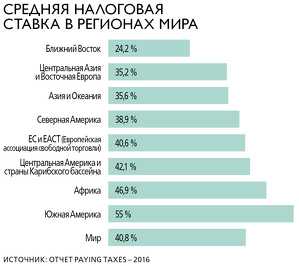

Таблица со средней налоговой ставкой в мире

Вернуться к оглавлениюСписок стран с самыми высокими подоходными налогами:

- Аруба. Налоговая ставка равна 58,95 %. В данную ставку входит социальный налог, который, в свою очередь, включает:

- Пенсионный взнос. Выплачивается как работодателем, так и рабочим. Работник обязан отчислять 4 %, а работодатель выплачивает 9,5 %.

- Страховой взнос. Выплачивается также работодателем в сумме 8,9 % и наемным рабочим в сумме 2,6 %.

- Швеция. Ставка подоходного налогового платежа равна 56,6 %, из которых 7 % — это социальный взнос.

- Дания. Ставка — 55,4 %. До 2008 года на территории Дании действовала ставка подоходного налога в размере 62,3 %, но правительство приняло решение уменьшить размер налога. В стране уклониться от выплаты налоговых платежей практически невозможно. Налогами облагается даже церковь, которая отчисляет до 1,5 % от дохода.

- Нидерланды. Ставка подоходного налогового платежа равна 52 % (ранее данный налог достигал 72 %). Помимо подоходного налогового платежа, граждане страны обязаны отчислять налог на пользование землей в размере 6 % и налог при получении наследства в размере 40 %.

- Бельгия. Налоговые ставки:

- Подоходный — 50 %.

- Социальный взнос — 13 %.

- Муниципальный — 11 %.

- Австрия и Япония. Сумма подоходного налога в этих странах равна 50 %.

- Финляндия. Ранее фиксированная ставка равнялась 53,5 %, но в 2004 году по решению правительства налогообложение физических лиц снизилось до 49,2 %.

- Ирландия является одной из стран с самой высокой ставкой подоходного налога, которая равна 48 %. Напомним, что данная ставка намного выше среднего подоходного налога на всей территории северной части Европы, который равняется на сегодняшний день 40 %.

Зависимость размеров налогов от доходов в Ирландии

- Великобритания. Правительством страны в 2010 году было принято решение об увеличении ставки подоходного налогового платежа на 10 % (в 2010 году ставка с учетом повышения равнялась 50 %). Но повышение себя не оправдало, и с 2013 года она равняется 45 %, то есть стала ниже на 5 %.

Подоходный налог в разных государствах

Данный вид налогового платежа в разных странах исчисляется по-разному.

Есть государства с единой фиксированной ставкой, а есть и такие, где сумма отчисляемых средств напрямую зависит от годового дохода гражданина.

Подоходные налоги в странах мира с фиксированной ставкой:

- Беларусь — 13 %.

- Болгария — 10 %.

- Латвия — 25 %.

- Литва — 15 %.

- Эстония –— 20 %.

- Россия — 13 %.

Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

- Австралийский Союз. При доходе до 4600 USD взнос не платится. Если прибыль больше 4600 USD, но меньше 28 800 USD, налог равен 9 %. При прибыли свыше 140 000 USD ставка варьируется от 30,3 до 44,9 %.

Налогообложение в Австрилии

- Австрия. Если человек за год заработал до 12 500 USD, он не обязан ничего отчислять в государственный бюджет страны. Если его годовая прибыль колеблется от 12 500 USD до 28 500 USD, то ему необходимо уплатить государству 36,5 %. При доходе свыше 58 000 USD ставка равна 50 %.

- Бразилия. Взнос не оплачивается до 5300 USD. Если заработная плата человека в год колеблется от 5300 USD до 10 500 USD, то он обязан отчислить 15 %. При доходе свыше 10 500 USD налоговая ставка увеличивается до 27,5 %.

- Великобритания. При ежегодной заработной плате до 15 500 USD налог не начисляется. Если человек в год получает от 15 500 USD до 49 000 USD, то ему необходимо отчислить 20 % от общей суммы годового оклада. При заработке свыше 231 000 USD налоговая ставка равна 45 %.

- Германия. Если гражданин страны получает в год оклад до 9000 USD, то он не облагается налогами. Но если его годовой оклад варьируется от 9000 USD до 11 500 USD, он обязан уплатить государству 2,56 %. При доходе свыше 285 000 USD ставка увеличивается до 45 %.

- Испания. Если человек в год получает до 20 200 USD, то он отчисляет 24 %. Если его годовая заработная плата свыше 20 000 USD, то налоговая ставка поднимается до 51 %.

- Италия. При ежегодном заработке до 17 100 USD налоговый платеж с жителей городов Италии взимается в размере 23 %. Если годовой доход превышает 80 000 USD, то ставка увеличивается до 45 %.

- Сингапур. В Сингапуре нулевая налоговая ставка применяется исключительно для граждан, чей годовой доход не превышает 16 000 USD. Если житель Сингапура зарабатывает больше 236 000 USD, то ему потребуется отчислить в государственный бюджет 20 %.

Размер подоходного налога в разных странах

| Страна | Размер подоходного налога (в %) |

| Португалия | 56,50 |

| Зимбабве | 45,00 |

| Франция | 50,30 |

| Израиль | 50,00 |

| Словения | 50,00 |

| Ирландия | 48,00 |

| Греция | 46,00 |

| Республике Конго | 45,00 |

| Люксембург | 43,60 |

| Папуа — Новая Гвинея | 42,00 |

| ЮАР | 40,00 |

| Чили | 40,00 |

| Гвинея | 40,00 |

| Сенегал | 40,00 |

| Швейцария | 40,00 |

| Тайвань | 40,00 |

| Уганда | 40,00 |

| Соединенные Штаты Америки | 39,60 |

| Норвегия | 40,00 |

| Марокко | 38,00 |

| Южная Корея | 38,00 |

| Суринам | 38,00 |

| Намибия | 37,00 |

| Алжир | 35,00 |

| Аргентина | 35,00 |

| Барбадос | 35,00 |

| Камерун | 35,00 |

| Кипр | 35,00 |

| Эквадор | 35,00 |

| Экваториальная Гвинея | 35,00 |

| Эфиопия | 35,00 |

| Габон | 35,00 |

| Мальта | 35,00 |

| Таиланд | 35,00 |

| Тунис | 35,00 |

| Турция | 35,00 |

| Вьетнам | 35,00 |

| Замбия | 35,00 |

| Венесуэла | 34,00 |

| Индия | 33,99 |

| Колумбия | 33,00 |

| Мавритания | 33,00 |

| Новая Зеландия | 33,00 |

| Пуэрто-Рико | 33,00 |

| Свазиленд | 33,00 |

| Мозамбик | 32,00 |

| Филиппины | 32,00 |

| Польша | 32,00 |

| Конго | 30,00 |

| Сальвадор | 30,00 |

| Индонезия | 30,00 |

| Кения | 30,00 |

| Лесото | 35,00 |

| Малави | 30,00 |

| Мексика | 30,00 |

| Никарагуа | 30,00 |

| Перу | 30,00 |

| Руанда | 30,00 |

| Сьерра-Леоне | 30,00 |

| Танзания | 30,00 |

| Бразилия | 27,50 |

| Самоа | 27,00 |

| Армения | 25,00 |

| Малайзия | 26,00 |

| Азербайджан | 25,00 |

| Бангладеш | 25,00 |

| Доминиканская Республика | 25,00 |

| Египет | 25,00 |

| Гана | 25,00 |

| Гондурас | 25,00 |

| Ямайка | 25,00 |

| Панама | 25,00 |

| Тринидад и Тобаго | 25,00 |

| Лаос | 24,00 |

| Нигерия | 24,00 |

| Шри-Ланка | 24,00 |

| Албания | 10,00 |

| Чешская Республика | 22,00 |

| Сирия | 22,00 |

| Узбекистан | 22,00 |

| Эстония | 21,00 |

| Лихтенштейн | 21,00 |

| Афганистан | 20,00 |

| Камбоджа | 20,00 |

| Фиджи | 20,00 |

| Грузия | 20,00 |

| Остров Мэн | 20,00 |

| Ливан | 20,00 |

| Мадагаскар | 20,00 |

| Мьянма | 20,00 |

| Пакистан | 20,00 |

| Сингапур | 20,00 |

| Молдова | 18,00 |

| Ангола | 17,00 |

| Украина | 17,00 |

| Румыния | 16,00 |

| Коста-Рика | 15,00 |

| Венгрия | 16,00 |

| Ирак | 15,00 |

| Сербии | 15,00 |

| Сейшельские острова | 15,00 |

| Судан | 15,00 |

| Йемен | 15,00 |

| Иордания | 14,00 |

| Боливия | 13,00 |

| Таджикистан | 13,00 |

| Макао | 12,00 |

| Казахстан | 10,00 |

| Косово | 10,00 |

| Ливия | 10,00 |

| Монголия | 10,00 |

| Гватемала | 31,00 |

Государства без подоходного налога

В мире есть ряд государств, в которых отсутствует подоходный налог, то есть физические лица не обязаны ничего выплачивать со своей заработной платы в государственный бюджет.

Страны, в которых отсутствует данный вид платежа, являются весьма богатыми и экономически развитыми. Большая часть из таких государств богата природными ресурсами, в частности, нефтью и природным газом. Благодаря добыче полезных ископаемых и весьма развитой экономике государство не нуждается во взыскании подоходного налога с граждан своей страны.

Список государств, где жители не платят подоходный налоговый платеж:- Андорра.

- Багамские острова. Вся экономика страны построена на туризме. Багамы — один из самых посещаемых курортов мира.

- Бахрейн.

- Бермуды.

- Бурунди.

- Кувейт.

- Оман.

- Катар. Самая богатая страна в мире по показателю ВВП. Данное государство приобрело капитал благодаря добыче и экспорту нефти.

- Сомали.

- Объединенные Арабские Эмираты.

- Уругвай.

- Вануату.

- Виргинские острова.

- Острова Кайман.

- Монако.

- Саудовская Аравия.

стран с самыми низкими налоговыми поступлениями в мире

Джессика Диллинджер, 25 апреля 2017, Экономика

Измерение уровня налогообложения страны включает в себя расчет всех налоговых и связанных с налогами доходов правительства страны и их выражение в процентах от общего ВВП этой страны.Эффективно внедренное и надлежащим образом дифференцированное налогообложение позволяет стране лучше принимать участие в ее усилиях по защите национальной безопасности, поддерживать высокое качество жизни среди населения и адекватно расширять свою инфраструктуру. Несмотря на важность таких факторов, есть некоторые страны, которые регистрируют настолько низкие сборы налогов, что они едва могут в достаточной степени финансировать осуществление государственного управления и удовлетворять потребности своих внутренних дел. Большинство стран, перечисленных ниже, относятся к развивающимся странам, в отличие от общей тенденции для более развитых стран фиксировать гораздо более высокие налоговые поступления.Это заставляет нас задать важный вопрос: почему существует такая разница в налоговых поступлениях между странами с более развитой экономикой и странами с менее развитой экономикой?

Низкий ВВП

Вероятно, наиболее удовлетворительный и рациональный ответ на вопрос заключается в том, что большинство развивающихся стран имеют относительно низкий валовой внутренний продукт (ВВП). Это отражает более низкий уровень общего производства и финансовых доходов в границах страны и требует, чтобы средства, доступные для сбора налогов, также были более ограниченными.Поскольку граждане и предприятия таких стран не могут платить более высокие налоги, это часто отражается в неадекватной инфраструктуре, которая характерна для развивающихся стран. С другой стороны, более развитые страны имеют гораздо более высокий ВВП, и именно поэтому их сборы доходов намного больше, а их способность развивать инфраструктуру намного выше.

Слабые администрации

Для эффективного сбора налогов или доходов должна быть сильная администрация, отвечающая за сбор налогов и управление ими.Однако во многих странах для этого просто нет сильных властей. Примеры таких случаев очевидны в странах с наименьшими налогами. Среди них особо выделяются Сирия, Нигерия и Южный Судан, которые находятся в состоянии конфликта и, следовательно, имеют нестабильные правительственные режимы.

Отсутствие прозрачности

При сборе налогов страна должна быть максимально прозрачной.Это означает, что должно быть ясно, откуда поступают налоговые деньги, чтобы их можно было учитывать. Это не относится к большинству стран с низкими сборами налогов, таких как Южный Судан, где коррупция процветает и доходы не могут быть оправданы четкими представлениями о том, для чего они используются. По этой причине неучтенные денежные средства могут вообще не передаваться в международные органы, и такие налоги могут не регистрироваться в данных, подобных тем, которые используются в нашем списке. По этой причине некоторые из перечисленных стран могут фактически собрать больше денег, чем зарегистрировано, а из-за коррупции и отсутствия прозрачности их финансы стало труднее проверить.

Различные правительства, общие результаты

Неоднозначные финансовые отчеты также распространены в таких странах, как Куба и Бирма, где их лидеры часто находятся в постоянном споре с другими крупными мировыми лидерами, поэтому они предпочитают предоставлять ограниченные данные о налоговых поступлениях страны международным органам. Кроме того, сбор налогов может быть не таким эффективным в некоторых странах, когда существует явное разделение между противоборствующими политическими сторонами, которое приводит к низкому собираемости налогов из-за неспособности продвигать политику сбора на основе взаимного согласия.

Устранение проблемы

Выше перечислены некоторые из наиболее важных причин того, почему в одних странах собираемость налогов ниже, чем в других. Хотя этот список не является полностью исчерпывающим, он дает хороший обзор наиболее распространенных факторов, которые приводят к снижению собираемости налоговых поступлений во всем мире. Сказав это, мы не можем игнорировать тот факт, что эти факторы должны быть устранены для исправления неадекватных налоговых сборов наряду с изучением других вариантов.

стран с самыми низкими налоговыми поступлениями в мире

| Рейтинг | Страна | Налоговые поступления (в процентах от ВВП) |

|---|---|---|

| 1 | Сирия | 1,30% |

| 2 | Куба | 2.40% |

| 3 | Южный Судан | 3,10% |

| 4 | Нигерия | 4,10% |

| 5 | Бирма | 4,20% |

| 6 | Восточный Тимор | 6,00% |

| 7 | Судан | 8,80% |

| 8 | Индия | 9,10% |

| 9 | Бангладеш | 11,00% |

| 10 | Корея, Северная | 11.40% |

| 11 | Гватемала | 11,50% |

| 12 | Шри-Ланка | 12,30% |

| 13 | Центральноафриканская Республика | 12,30% |

| 14 | Уганда | 12,40% |

| 15 | Сент-Люсия | 13,20% |

| 16 | Коста-Рика | 14,20% |

| 17 | Пуэрто-Рико | 14.20% |

| 18 | Сьерра-Леоне | 14,30% |

| 19 | Туркменистан | 14,70% |

| 20 | Индонезия | 14,70% |

| 21 | Танзания | 14,80 % |

| 22 | Иран | 14,90% |

| 23 | Пакистан | 15,00% |

| 24 | Доминиканская Республика | 15.00% |

| 25 | Филиппины | 15,10% |

корпоративных налоговых ставок во всем мире

Ключевые выводы

- В целом, в крупных промышленно развитых странах, как правило, установлены более высокие ставки налога на прибыль корпораций, чем в развивающихся странах.

- Средняя установленная законом ставка налога на прибыль корпораций в мире, измеренная в 176 юрисдикциях, составляет 24,18 процента. При взвешивании по ВВП средняя установленная ставка составляет 26,30 процента.

- В Европе самый низкий средний показатель по региону - 20,27 процента (25,13 процента по ВВП).И наоборот, в Африке самый высокий средний нормативный показатель по региону - 28,45 процента (28,15 процента, взвешенное по ВВП).

- Средняя максимальная корпоративная ставка среди стран ЕС составляет 21,77 процента, 23,59 процента в странах ОЭСР и 27,65 процента в G7.

- Средняя ставка установленного законом корпоративного налога в мире постоянно снижалась с 1980 года, причем наибольшее снижение произошло в начале 2000-х годов.

- Средняя установленная законом ставка корпоративного налога снизилась во всех регионах с 1980 года.

Введение

В 1980 году ставки корпоративного налога во всем мире составляли в среднем 40,38 процента и 46,67 процента, если взвешивать их по ВВП [1]. С тех пор страны осознали влияние высоких ставок корпоративного налога на решения об инвестициях в бизнес, так что в 2019 году средний показатель сейчас составляет 24,18 процента и 26,30 процента, взвешенного по ВВП, для 176 отдельных налоговых юрисдикций.

Снижение было замечено во всех основных регионах мира, в том числе в крупнейших экономиках.Налоговая реформа 2017 года в США приблизила установленную ставку налога на прибыль корпораций из одной из самых высоких в мире к середине распределения. Если в 2017 году в США была четвертая по величине ставка корпоративного подоходного налога в мире [3], то сейчас они занимают среднее место среди исследованных стран и налоговых юрисдикций.

Европейские страны, как правило, имеют более низкие ставки корпоративного подоходного налога, чем страны в других регионах, а во многих развивающихся странах ставки корпоративного подоходного налога выше среднемировых.

Сегодня в большинстве стран ставки корпоративного налога ниже 30 процентов.

Самые высокие и самые низкие ставки корпоративного налога в мире [4]

В большинстве из 218 отдельных юрисдикций, опрошенных в 2019 году, ставки корпоративного налога ниже 25 процентов, а в 111 - от 20 до 30 процентов. Средняя налоговая ставка среди 218 юрисдикций составляет 22,79% [5]. В Соединенных Штатах самая высокая ставка корпоративного налога - 84 -я , а совокупная установленная ставка составляет 25.89 процентов.

Двадцать стран с самыми высокими установленными законом ставками налога на прибыль охватывают все регионы, хотя и неравномерно. В то время как девять из 20 ведущих стран находятся в Африке, Европа появляется только дважды, а Азия - один раз. Из оставшихся юрисдикций одна находится в Океании, а восемь - в Северной и Южной Америке. [6]

Единственные страны с крупной экономикой в первой двадцатке - это Франция (34,43 процента) и Бразилия (34 процента).

| Примечание: таблица включает 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую налоговую ставку. * Объединенные Арабские Эмираты - это федерация семи отдельных эмиратов. С 1960 года каждый эмират вправе по своему усмотрению взимать ставку корпоративного налога до 55 процентов с любого бизнеса. На практике этот налог в основном взимается с иностранных банков и нефтяных компаний. Для получения дополнительной информации о системе налогообложения в Объединенных Арабских Эмиратах см. PwC, «Сводные сведения о мировых налогах - ставки корпоративного подоходного налога (КПН)». Источники: ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https: // stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и исследовал индивидуально, см. | ||

| Страна | Континент | Оценить |

|---|---|---|

| Объединенные Арабские Эмираты * | Азия | 55% |

| Коморские острова | Африка | 50% |

| Пуэрто-Рико | Северная Америка | 37.5% |

| Суринам | Южная Америка | 36% |

| Чад | Африка | 35% |

| Демократическая Республика Конго | Африка | 35% |

| Экваториальная Гвинея | Африка | 35% |

| Гвинея | Африка | 35% |

| Кирибати | Океания | 35% |

| Мальта | Европа | 35% |

| Сен-Мартен (Французская часть) | Северная Америка | 35% |

| Синт-Мартен (голландская часть) | Северная Америка | 35% |

| Судан | Африка | 35% |

| Замбия | Африка | 35% |

| Франция | Европа | 34.43% |

| Бразилия | Южная Америка | 34% |

| Венесуэла (Боливарианская Республика) | Южная Америка | 34% |

| Камерун | Африка | 33% |

| Колумбия | Южная Америка | 33% |

| Сент-Китс и Невис | Северная Америка | 33% |

| Сейшельские острова | Африка | 33% |

На другом конце спектра, 20 стран с самыми низкими ненулевыми нормативными ставками корпоративного налога, все ставки сборов ниже 15 процентов.В одиннадцати странах установленная ставка составляет 10 процентов, шесть из них - небольшие европейские государства (Андорра, Босния и Герцеговина, Болгария, Гибралтар, Косово и Македония). Единственные две крупные промышленно развитые страны [7] , представленные среди 20 нижних стран, - это Ирландия и Венгрия. Ирландия известна своей низкой ставкой 12,5 процента, которая действует с 2003 года. Венгрия снизила ставку налога на прибыль с 19 до 9 процентов в 2017 году [8].

| Примечание. Таблица включает 21 юрисдикцию, поскольку Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку. Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки /». | ||

| Страна | Континент | Оценить |

|---|---|---|

| Барбадос | Северная Америка | 5,5% |

| Узбекистан | Азия | 7,5% |

| Туркменистан | Азия | 8% |

| Венгрия | Европа | 9% |

| Черногория | Европа | 9% |

| Андорра | Европа | 10% |

| Босния и Герцеговина | Европа | 10% |

| Болгария | Европа | 10% |

| Гибралтар | Европа | 10% |

| Косово, Республика | Европа | 10% |

| Кыргызстан | Азия | 10% |

| Науру | Океания | 10% |

| Парагвай | Южная Америка | 10% |

| Катар | Азия | 10% |

| Бывшая югославская Республика Македония | Европа | 10% |

| Тимор-Лешти | Океания | 10% |

| Китай, Специальный административный район Макао | Азия | 12% |

| Республика Молдова | Европа | 12% |

| Кипр | Европа | 12.5% |

| Ирландия | Европа | 12,5% |

| Лихтенштейн | Европа | 12,5% |

Из 218 исследованных юрисдикций 13 в настоящее время не взимают общий корпоративный подоходный налог. Все эти юрисдикции являются небольшими островными государствами. Некоторые из них, например Каймановы острова и Бермуды, известны отсутствием корпоративных налогов. В Бахрейне нет общего корпоративного подоходного налога, но есть целевой корпоративный подоходный налог для нефтяных компаний.[9]

| Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». | |

| Страна | Континент |

|---|---|

| Ангилья | Северная Америка |

| Багамы | Северная Америка |

| Бахрейн | Азия |

| Бермудские острова | Северная Америка |

| Британские Виргинские острова | Северная Америка |

| Каймановы острова | Северная Америка |

| Гернси | Европа |

| Остров Мэн | Европа |

| Джерси | Европа |

| Сен-Бартелеми | Северная Америка |

| Острова Теркс и Кайкос | Северная Америка |

| Вануату | Океания |

| Острова Уоллис и Футуна | Океания |

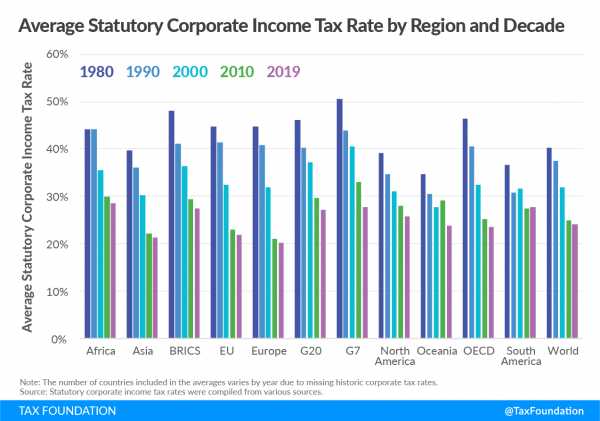

Региональные различия в ставках корпоративного налога

Ставки корпоративного налога могут значительно различаться в зависимости от региона.В Африке самая высокая средняя установленная законом ставка корпоративного налога среди всех регионов - 28,45 процента. В Европе самая низкая средняя установленная законом ставка корпоративного налога среди всех регионов - 20,27 процента.

Если взвешивать по ВВП, Южная Америка имеет самую высокую среднюю установленную законом ставку корпоративного налога - 32,01 процента. В Европе самый низкий средневзвешенный установленный законом налог на прибыль - 25,13 процента.

В целом, в более крупных и промышленно развитых странах, как правило, более высокие ставки налога на прибыль, чем в более мелких странах.Эти показатели часто выше среднемировых. В G7, в которую входят семь самых богатых стран мира, средняя ставка налога на прибыль корпораций составляет 27,65 процента, а средневзвешенная ставка - 27,22 процента. В странах-членах ОЭСР средняя установленная ставка корпоративного налога составляет 23,59 процента, а ставка - 26,53 процента при взвешивании по ВВП. В странах БРИКС [10] средняя установленная ставка составляет 27,40 процента, а средневзвешенная ставка налога на прибыль корпораций составляет 26,52 процента.

| Источники: Законодательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». Расчеты ВВП взяты из Международного набора данных по макроэкономике Министерства сельского хозяйства США. | |||

| Регион | Средняя оценка | Средняя ставка, взвешенная по ВВП | Количество обслуживаемых стран |

|---|---|---|---|

| Африка | 28.45% | 28,15% | 49 |

| Азия | 21,32% | 26,08% | 46 |

| Европа | 20,27% | 25,13% | 39 |

| Северная Америка | 25,85% | 26,26% | 22 |

| Океания | 23,75% | 29,74% | 8 |

| Южная Америка | 27,63% | 32.01% | 12 |

| G7 | 27,65% | 27,22% | 7 |

| OECD | 23,59% | 26,53% | 36 |

| БРИКС | 27,40% | 26,52% | 5 |

| ЕС | 21,77% | 25,95% | 28 |

| G20 | 27,11% | 26,94% | 19 |

| Весь мир | 24.18% | 26,30% | 176 |

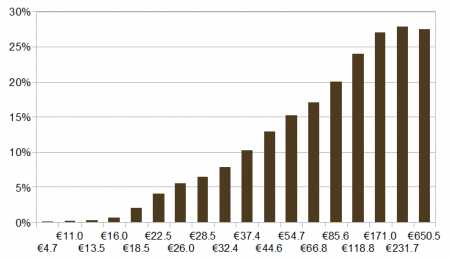

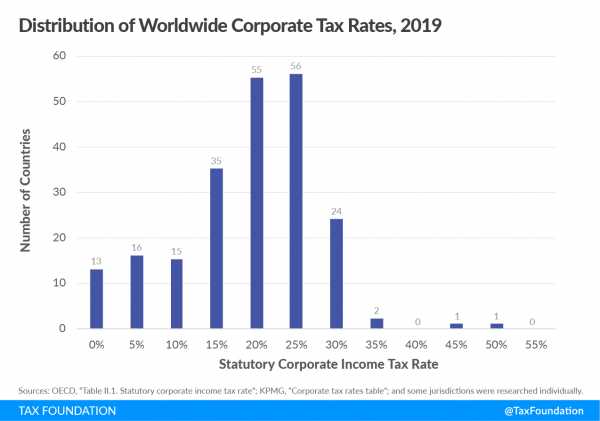

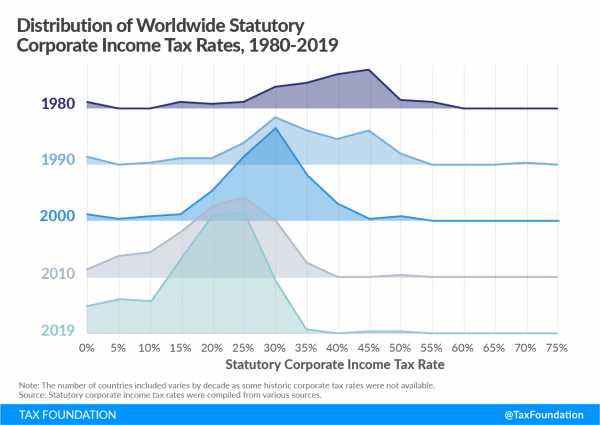

Распределение ставок корпоративного налога [11]

Очень немногие налоговые юрисдикции взимают корпоративный подоходный налог по установленной ставке выше 35 процентов. На следующей диаграмме показано распределение ставок корпоративного подоходного налога между 218 юрисдикциями в 2019 году. Во многих странах (всего 111) ставка составляет от 20 до 30 процентов. В 24 юрисдикциях установленная ставка корпоративного налога составляет от 30 до 35 процентов.В 79 юрисдикциях установленная ставка корпоративного налога ниже 20 процентов, а в 190 юрисдикциях ставка корпоративного налога ниже 30 процентов.

Рисунок 1.

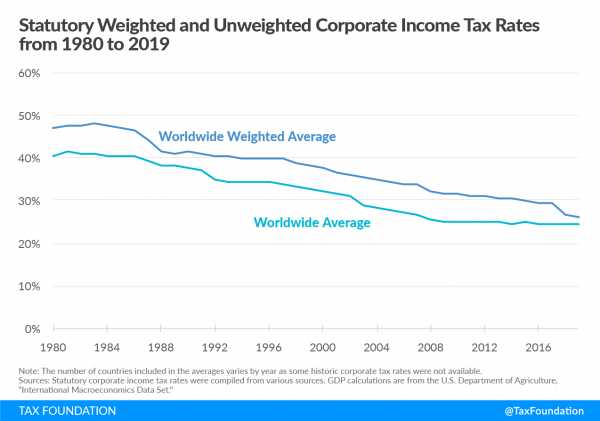

Снижение ставок корпоративного налога с 1980 года

За последние 39 лет ставки корпоративного налога постоянно снижались во всем мире. В 1980 году невзвешенная средняя ставка государственного налога в мире составляла 40,38 процента. Сегодня средняя установленная ставка составляет 24.18 процентов, что на 40 процентов меньше, чем за 39 лет исследования [12].

Средневзвешенная установленная ставка оставалась выше простой средней за этот период. До налоговой реформы в США в 2017 году Соединенные Штаты в значительной степени отвечали за поддержание столь высокого средневзвешенного значения, учитывая их относительно высокую налоговую ставку, а также их значительный вклад в мировой ВВП. На рисунке 2 показано значительное влияние изменения корпоративной ставки в США на средневзвешенное значение в мире.Средневзвешенная ставка установленного законом налога на прибыль снизилась с 46,67 процента в 1980 году до 26,30 процента в 2019 году, что представляет собой снижение на 44 процента за 39 лет исследования.

Со временем все больше стран перешли к налогообложению корпораций по ставкам ниже 30 процентов, и Соединенные Штаты последовали этой тенденции, изменив налоги в конце 2017 года. Такое изменение распределения ставок корпоративного налога было далеко не последовательным. Самый большой сдвиг произошел между 2000 и 2010 годами: 77 процентов стран установили установленную ставку ниже 30 процентов в 2010 году и только 41 процент стран установили установленную ставку ниже 30 процентов в 2000 году.[13]

В период с 1980 по 2019 год во всех регионах наблюдалось чистое снижение средних установленных законом ставок. Наибольшее снижение среднего показателя произошло в Европе: в 1980 году средний показатель с 44,6 процента упал до 20,27 процента, что представляет собой снижение почти на 55 процентов. В Южной Америке наблюдалось наименьшее снижение: средний показатель снизился всего на 25 процентов, с 36,66 процента в 1980 году до 27,63 процента в 2019 году.

В Африке, Океании и Южной Америке были периоды, когда средняя установленная ставка увеличивалась, хотя средние ставки уменьшались во всех регионах за весь период.В каждом случае увеличения средней скорости изменение было относительно небольшим, с абсолютным изменением менее 2 процентных пунктов между десятилетиями.

Рисунок 2.

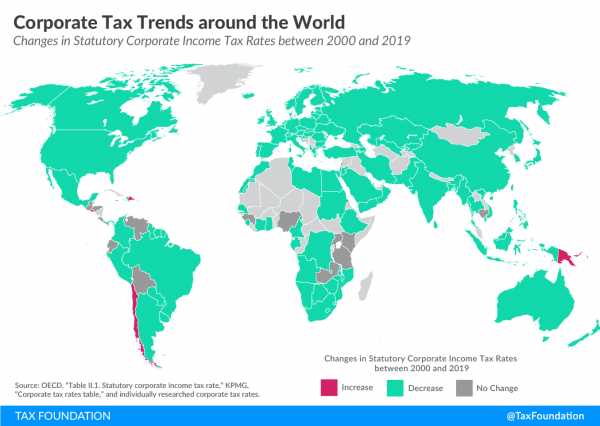

Следующая карта иллюстрирует глобальную тенденцию к снижению ставок налога на прибыль предприятий. Из 138 юрисдикций, для которых набор данных включает установленные законом ставки подоходного налога как за 2000, так и за 2019 годы, только шесть стран повысили свои ставки за этот период времени: Чили (с 15 процентов до 25 процентов), Доминиканская Республика (с 25 процентов). процентов до 27 процентов), Сальвадор (с 25 процентов до 30 процентов), Гонконг (с 16 процентов до 16.5 процентов), Ливан (с 10 до 17 процентов) и Папуа-Новая Гвинея (с 25 до 30 процентов). Девятнадцать юрисдикций имеют такую же ставку корпоративного подоходного налога в 2019 году, что и в 2000 году, и 113 юрисдикций снизили свои ставки за этот период времени.

Рисунок 3

Рисунок 4

Рисунок 5

Заключение

Мировые и региональные средние максимальные ставки корпоративного налога снизились за последние десятилетия, и большинство стран следуют этой тенденции.Из 138 юрисдикций по всему миру только шесть повысили ставки налога на прибыль в период с 2000 по 2019 год, в то время как девятнадцать не изменили свои ставки, а 113 снизили их. Эта тенденция, по-видимому, продолжится, поскольку несколько стран планируют снизить ставки корпоративного налога в ближайшие годы [14].

Приложение

Набор данных

Область применения

Набор данных, собранный для этой публикации, включает установленные законом ставки корпоративного подоходного налога на 2019 год для 218 суверенных государств и зависимых территорий по всему миру.Налоговые ставки были исследованы только для юрисдикций, которые входят в число почти 250 суверенных государств и зависимых территорий, которым Международной организацией по стандартизации (ISO) был присвоен код страны. В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, не включаются в набор данных.

Кроме того, набор данных включает исторические нормативные ставки налога на прибыль корпораций за период с 1980 по 2018 годы. Однако эти годы охватывают налоговые ставки менее 218 юрисдикций из-за отсутствия точек данных.

Чтобы иметь возможность рассчитать средние установленные законом ставки корпоративного подоходного налога, взвешенные по ВВП, набор данных включает данные о ВВП по 176 юрисдикциям. При использовании для расчета средних установленных законом ставок налога на прибыль, взвешенных по ВВП или невзвешенных, учитываются только эти 176 юрисдикций (для обеспечения сопоставимости невзвешенных и средневзвешенных значений).

Определение отдельной ставки корпоративного подоходного налога

Набор данных включает стандартных максимальных установленных законом ставок налога на прибыль предприятий , взимаемых с отечественных предприятий.Это означает:

- Набор данных не отражает специальных налоговых режимов, включая, помимо прочего, патентные коробки, офшорные режимы или специальные ставки для определенных отраслей.

- В ряде стран взимаются более низкие ставки с предприятий с доходом ниже определенного порога. Набор данных не фиксирует эти более низкие показатели.

- Некоторые страны взимают с предприятий налоги на валовой доход вместо корпоративных подоходных налогов. Поскольку налоговые ставки корпоративного подоходного налога и налога на валовой доход несопоставимы, эти страны исключены из набора данных.

Источники

Ставки налога на 2019 год

Для стран ОЭСР используются установленные законом ставки корпоративного подоходного налога: в совокупности ставок корпоративного подоходного налога, предоставленные ОЭСР; см. ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1. Основным источником для юрисдикций, не входящих в ОЭСР, являются нормативные ставки, предоставляемые КПМГ; см. КПМГ, «Таблица ставок корпоративного налога», 2019 г., https: // home.kpmg / xx / en / home / services / tax / tax-tools-and-resources / tax-rates-online / Corporate-tax-rates-table.html. Юрисдикции, не входящие ни в один из источников, изучались индивидуально. Источник для каждой из этих юрисдикций указан в репозитории GitHub; см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.

Ставки налога за 1980-2018 годы

Налоговые ставки для периода с 1980 по 2018 год взяты из набора данных, составленного Налоговым фондом за последние годы.Эти исторические ставки взяты из нескольких источников: PwC, «Всемирная налоговая сводка - корпоративные налоги», 2010–2018 гг .; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 - Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана - Школа бизнеса Росса, «Мировая налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.жерех; и многочисленные правительственные сайты.

Валовой внутренний продукт (ВВП) за 1980-2019 годы

Расчеты ВВПвзяты из «Международного набора данных по макроэкономике» Министерства сельского хозяйства США, декабрь 2018 г., https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[1] Если не указано иное, рассчитанные средние значения установленных законом ставок корпоративного подоходного налога включают только юрисдикции, для которых доступны данные о ВВП за все годы с 1980 по 2019 год.На 2019 год набор данных включает установленные законом ставки корпоративного подоходного налога для 218 юрисдикций, но данные о ВВП доступны только для 176 юрисдикций, что сокращает количество юрисдикций, включенных в рассчитанные средние значения, до 176. За годы до 2019 года количество стран, включенных в рассчитанные средние значения варьируются от года к году из-за отсутствия ставок корпоративного налога; то есть, средний показатель за 1980 год включает установленные законом ставки корпоративного подоходного налога в 74 юрисдикциях по сравнению со 176 юрисдикциями в 2019 году.

[2] Обязательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и индивидуально исследованы, см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates. Расчеты ВВП взяты из «International Macroeconomics Data Set» Министерства сельского хозяйства США, декабрь 2018 г., https: // www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[3] Кари Джансен и Кайл Померло, «Ставки корпоративного подоходного налога в мире, 2017», Налоговый фонд, 7 сентября 2017 г., https://taxfoundation.org/corporate-income-tax-rates-around-the -мир-2017 /.

[4] Поскольку в этом разделе не представлены средние значения, он охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога на 2019 год (включая юрисдикции, по которым не были доступны данные о ВВП).

[5] Это среднее значение ниже, чем в среднем для 176 юрисдикций, поскольку многие из юрисдикций, по которым нет данных о ВВП, являются небольшими странами с низкими ставками налога на прибыль предприятий.

[6] Несмотря на то, что они называются «20 самыми высокими ставками», они включают 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую ставку налога на прибыль в размере 33 процентов.

[7] Крупнейшие промышленно развитые страны - это страны, входящие в ОЭСР.

[8] Хотя они называются «20 нижними ставками», они включают 21 юрисдикцию, потому что Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку.

[9] Эта ставка налога может достигать 46 процентов.См. «Делойт», «Международные налоги - Обзор Бахрейна», последнее обновление: апрель 2019 г., https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-bahrainhighlights-2019.pdf.

[10] БРИКС - это группа стран с крупной развивающейся экономикой. В эту группу входят Бразилия, Россия, Индия, Китай и Южная Африка.

[11] Поскольку в этой главе не представлены средние значения, она охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога за 2019 год (включая юрисдикции, по которым не было данных о ВВП).

[12] Исторические данные взяты из нескольких источников: PwC, «Сводные данные о мировых налогах - корпоративные налоги», 2010–2018 гг .; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 - Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана - Школа бизнеса Росса, «Мировая налоговая база данных», https: // www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

[13] Этот раздел отчета охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога на 2019 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[14] Дэниел Банн, «Предстоящее снижение ставок корпоративного налога в развитых странах», Налоговый фонд, 13 сентября 2018 г., https://taxfoundation.org/upcoming-corporate-tax-rate-reductions-developed-countries/.

Атрибуция изображения баннера: мировые ставки корпоративного налога на 2019 год.Тенденции корпоративного налогообложения в мире в 2019 году

.12 стран с самой высокой и самой низкой налоговой ставкой

Вроде бы у всех свое мнение о налогах. Являясь одной из крупнейших экономических и политических проблем любой страны, вопрос о том, насколько высоки налоги (и на какой сегмент общества они в основном выпадают), может вызвать ожесточенные дискуссии среди политиков, ученых и простых граждан.

Однако за всей горячей риторикой и мнениями скрываются неопровержимые факты и цифры. Определенные налоговые ставки в определенных странах коррелируют с определенными результатами, независимо от того, признаются ли они в различных финансовых мнениях.

Сегодня Business Pundit честно рассматривает двенадцать стран - шесть с самыми высокими налоговыми ставками и шесть с самыми низкими, - и исследует другие аспекты этих экономик в поисках возможных корреляций. Естественно, существует несколько различных способов оценки налогового бремени, накладываемого страной: самая низкая ставка подоходного налога в стране, самая высокая ставка, подоходный налог с корпораций и т. Д.

В зависимости от того, кто облагается налогом (скажем, кто-то зарабатывает 10000 долларов в год иликто-то зарабатывает 100000 долларов), структура подоходного налога в стране может выглядеть совсем иначе. Ради использования единой меры в нашей статье используется предельных подоходных налогов на средних работников в данной стране.

.Налоги на наследство и наследство по всему миру

Скачать PDF

Ключевые выводы

- В США четвертая по величине ставка налога на наследство или наследство в ОЭСР - 40 процентов; самый высокий показатель в мире, 55 процентов, в Японии, за ней следуют Южная Корея (50 процентов) и Франция (45 процентов). Пятнадцать стран ОЭСР не взимают налоги с имущества, переданного прямым наследникам.

- Налог на наследство в США имеет высокую ставку и освобождение от уплаты налогов; в результате он приносит очень небольшой доход и применяется к очень немногим домохозяйствам.

- Поступления от налога на наследство в США резко снизились за последние пятнадцать лет - с 38 миллиардов долларов (2015 долларов) в 2001 году до примерно 20 миллиардов долларов в 2015 году.

- По мере того, как налоги на наследство становятся узкими, скудными источниками дохода с высокими административными расходами, отмена налога становится сильным вариантом. Тринадцать стран или юрисдикций отменили свои налоги на наследство или наследство с 2000 года.

- Отмена налога на имущество в США постепенно увеличит основной капитал США на 2.2 процента, рост ВВП, создание 139 000 рабочих мест и, в конечном итоге, увеличение федеральных доходов.

Введение

Соединенные Штаты Америки - одна из многих стран, которые взимают налоги с поместья или наследства. В этом отчете этот аспект налоговой системы США сравнивается с другими странами мира и исследуются последние мировые тенденции в налогах на имущество и наследство.

Налоги на наследство и наследство во многом схожи, потому что оба налога обычно возникают в результате смерти. Налоги на наследство взимаются с чистой стоимости имущества, принадлежащего умершему лицу на дату его смерти.Напротив, налоги на наследство взимаются с получателей собственности. Оба эти налога обычно сочетаются с каким-либо налогом на дарение, поэтому их нельзя избежать, просто передав собственность до смерти.

Налоги на наследство и наследство - плохая экономическая политика. Они падают почти исключительно на внутренний капитал - накопленное богатство, которое делает Америку богаче и производительнее в целом. Налоги, взимаемые с основного капитала, ограничивают рост рабочих мест и наносят ущерб экономике.Это исследование показывает, что отмена налога на недвижимость в США приведет к созданию почти 150 000 рабочих мест и, в конечном итоге, увеличит поступления федеральных налогов на 8 миллиардов долларов в год.

Большинство стран, взимающих налоги на наследство или наследство, применяют более низкие максимальные ставки, чем ставки в США. В соответствии с действующим законодательством США имеют высокую максимальную ставку и большое освобождение. В результате налог на имущество, несмотря на высокую ставку, приносит очень небольшой доход.

Многие страны признали, что налоги на имущество и наследство являются плохим источником доходов, и полностью отменили эти налоги.Учитывая низкий уровень сбора доходов, высокие затраты на соблюдение требований и узкую базу, США должны серьезно подумать о том, чтобы последовать их примеру.

У США четвертая по величине ставка налога на наследство в ОЭСР

Обзор самых высоких ставок налога на недвижимость и наследство в странах Организации экономического сотрудничества и развития (ОЭСР) показывает, что в США очень высокая максимальная ставка налога на недвижимость по мировым стандартам. В крайнем случае, наследство, переданное прямому наследнику, в настоящее время облагается налогом по ставке сорок центов на доллар, что ставит его на четвертое место в общем рейтинге вместе с Соединенным Королевством.

| Таблица 1. Наибольшие ставки налога на наследство или наследство для прямых наследников в ОЭСР | ||

| Рейтинг | Страна | Ставка налога |

| 1 | Япония | 55% |

| 2 | Южная Корея | 50% |

| 3 | Франция | 45% |

| 4 | Соединенное Королевство | 40% |

| 4 | США | 40% |

| 6 | Испания | 34% |

| 7 | Ирландия | 33% |

| 8 | Бельгия | 30% |

| 8 | Германия | 30% |

| 10 | Чили | 25% |

| 11 | Греция | 20% |

| 11 | Нидерланды | 20% |

| 13 | Финляндия | 19% |

| 14 | Дания | 15% |

| 15 | Исландия | 10% |

| 15 | Турция | 10% |

| 17 | Польша | 7% |

| 17 | Швейцария [1] | 7% |

| 19 | Италия | 4% |

| 20 | Люксембург [2] | 0% |

| 20 | Сербия | 0% |

| 20 | Словения | 0% |

| 20 | Австралия | 0% |

| 20 | Австрия | 0% |

| 20 | Канада | 0% |

| 20 | Эстония | 0% |

| 20 | Израиль | 0% |

| 20 | Мексика | 0% |

| 20 | Новая Зеландия | 0% |

| 20 | Норвегия | 0% |

| 20 | Португалия | 0% |

| 20 | Словацкая Республика | 0% |

| 20 | Швеция | 0% |

| 20 | Венгрия [3] | 0% |

| ОЭСР Простое среднее | 15% | |

| Источник: Коалиция семейного бизнеса. |

Самая высокая ставка налога на наследство для прямых наследников существует в Японии и составляет 55 процентов. Южная Корея (50 процентов) и Франция (45 процентов) также имеют более высокие показатели, чем США. В нижней части пятнадцати из тридцати четырех стран ОЭСР нет налогов на собственность, передаваемую прямым наследникам. Средняя ставка налога на недвижимость в странах ОЭСР составляет 15 процентов, а средняя ставка налога - 7 процентов.

Падение налоговой базы - все более неэффективный источник доходов

Многие страны, в которых действуют налоги на наследство или наследство, имеют льготы.Это позволяет достичь двух целей. Во-первых, льготы - это простой способ сделать налоги более прогрессивными. Во-вторых, эти конкретные налоги связаны с высокими расходами на соблюдение и обеспечение соблюдения. Оценить ценность человеческих активов сложно, и это не имеет смысла, если эти активы не имеют особой ценности.

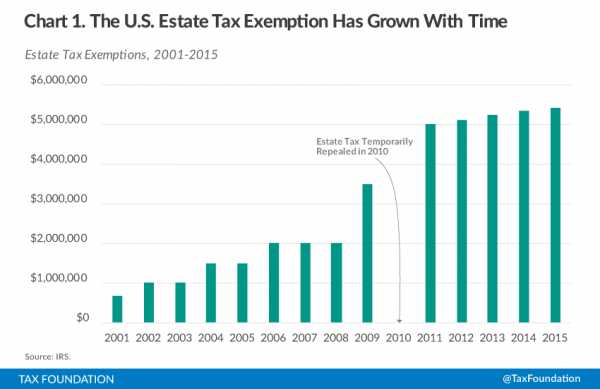

Налог на наследство в США освобожден от уплаты налога в размере 5 430000 долларов в 2015 году. Это значительно больше, чем освобождение от налогов во Франции (105 945 долларов), Германии (423 782 доллара), Японии (247 297 долларов) и Великобритании (488 280 долларов).[4] За последние пятнадцать лет количество льгот в США значительно выросло.

Своеобразный путь освобождения от налогов - включая год полной отмены - исходит из Закона 2001 года о экономическом росте и согласовании налоговых льгот, действие которого должно было прекратиться в конце 2010 года. и Закон о создании рабочих мест 2010 года восстановил налог на наследство, но с более высоким освобождением, чем раньше. Наконец, нынешняя правовая структура была введена в действие Законом об освобождении от налогообложения американских налогоплательщиков 2012 года, также известным как сделка о «фискальном обрыве».

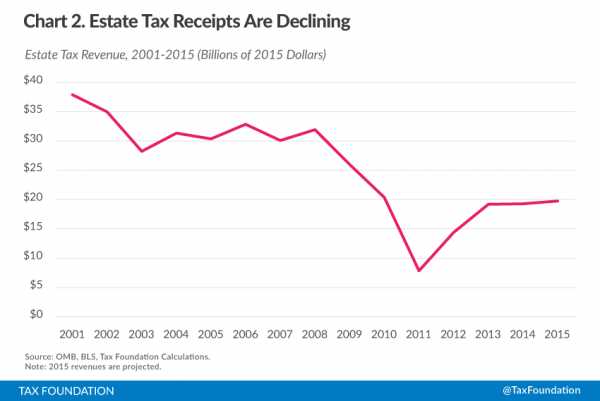

Исключения, как правило, оказывают существенное влияние на доходы. Поступления от налога на наследство резко снизились, поскольку освобождение от налога увеличилось, что привело к уменьшению количества имений, которые должны были платить. По оценкам моделирования Центра налоговой политики, проведенного в 2013 году, в этом году менее 4000 поместий вызовут обязательство по уплате налога на наследство [5]. В то время как относительно небольшое количество поместий платят налог каждый год, гораздо большему количеству хозяйств приходится планировать уплату налога. Частные предприятия любого размера тратят деньги на это дорогостоящее предприятие.

В целом, текущие доходы от налога на недвижимость едва ли вдвое меньше того, что они были в реальном выражении в начале тысячелетия. Согласно последним оценкам Управления по управлению и бюджету, в 2001 году налог собрал почти 38 миллиардов долларов (долларов 2015 года), а в 2015 году он принесет лишь 20 миллиардов долларов. [6] Это менее 1 процента годовых федеральных доходов.

По мере того, как освобождение от налогов и стратегии налогового планирования сокращают налог и сужают его базу, налог становится все менее и менее значимым источником дохода.

Многие страны отменили налоги на наследство или имущество

Поскольку в Соединенных Штатах сохраняется один из самых высоких налогов на недвижимость в мире, многие страны все активнее стремятся отменить этот налог. По мере сокращения доходов финансовые преимущества налога для правительства в конечном итоге перевешиваются административными, политическими и экономическими издержками, связанными с взиманием налога на узкой основе, и отмена налога становится все более и более жизнеспособным вариантом.

Одиннадцать стран и две налоговые юрисдикции отменили свои налоги на наследство или наследство с 2000 года.Две налоговые юрисдикции, подлежащие отмене, - Макао и Гонконг, что привело их в соответствие с остальной частью материкового Китая.

Таблица 2. Тринадцать стран или налоговых юрисдикций отменили налоги на наследство или наследство с 2000 г. | |

| Страна или юрисдикция | Год отмены |

| Макао | 2001 |

| Португалия | 2004 |

| Словацкая Республика | 2004 |

| Швеция | 2005 |

| Россия | 2005 |

| Гонконг | 2006 |

| Венгрия [7] | 2006 |

| Сингапур | 2008 |

| Австрия | 2008 |

| Лихтенштейн | 2011 |

| Бруней | 2013 |

| Чешская Республика | 2014 |

| Норвегия | 2014 |

| Источник: Коалиция семейного бизнеса. |

Также отменой налогов на наследство и наследство примечательны Норвегия и Швеция, страны, обычно известные своей прогрессивной политикой. Например, Социал-демократическая рабочая партия Швеции отменила налог в 2005 году. Их пример показывает кое-что важное в отмене налога на наследство: проценты могут быть независимыми от идеологии. Даже правительства, которым нравятся высокие доходы для значительных расходов на социальное обеспечение, обнаруживают, что налоги на наследство или наследство не являются эффективным источником.Опыт этих стран в значительной степени положительный. В 2013 году основатель ИКЕА Ингвар Кампрад вернулся на родину в Швецию после сорока лет жизни за границей по налоговым причинам. [8]

Отмена налога на наследство приведет к росту экономики

Отмена налога на недвижимость в США увеличит инвестиции, добавит рабочие места и расширит экономику. Налог на наследство имеет узкую базу и высокую ставку, и он падает почти исключительно на внутренний основной капитал. Основной капитал (накопленное богатство) делает Америку более процветающей и производительной в целом, поэтому налоги, взимаемые с основного капитала, имеют необычно плохое влияние на экономический рост.

В рамках модели «Налоги на фондовые налоги и модель роста» смоделированная отмена налога на наследство приводит к примерно 150 000 дополнительных рабочих мест и дополнительному ежегодному росту ВВП на 0,08 процента в десятилетие после отмены. Статическая потеря доходов в размере 20 миллиардов долларов в год будет постепенно возмещаться за счет более высоких уровней накопления богатства и, следовательно, более высоких поступлений от индивидуальных подоходных налогов, налогов на заработную плату и корпоративных подоходных налогов. В долгосрочной перспективе отмена приведет к увеличению годовых доходов федерального бюджета на 8 миллиардов долларов из-за ускорения экономического роста.[9]

Таблица 3. Эффект отмены налога на наследство | |

| Оценка изменения экономики и доходов для отмены налога на наследство в сравнении с прогнозом действующего законодательства (миллиарды долларов 2015 г.) | |

| Изменение уровня ВВП | 0,8% |

| Изменение ВВП в условиях современной экономики | $ 137 |

| Изменение ВВП частного бизнеса | 0.8% |

| Изменение запасов частного бизнеса (машины, оборудование, конструкции и т. Д.) | 2,2% |

| Изменение ставки заработной платы | 0,7% |

| Изменение рабочего времени в частном секторе | 0,1% |

| Рабочие места с полной занятостью (в тысячах) | 139 |

| Годовая статическая оценка федерального дохода в устойчивом состоянии | –20 |

| Годовая динамическая оценка федеральных доходов после прироста или убытка ВВП | $ 8 |

| Источник: Налоговые фонды и модель роста. |

В дополнение к слабым показателям доходов, налог на наследство создает кустарную отрасль налогового планирования, где квалифицированные юристы и бухгалтеры - люди, которые могли бы получить более доходную работу в производительной экономике - вместо этого тратят силы на снижение оценочной стоимости поместья. Эти потери, невидимые и трудно поддающиеся оценке, могут вызывать большее беспокойство.

Заключение

Из всех налогов Америки налог на наследство, пожалуй, самый спорный.[10] С одной стороны, существует убедительный и глубоко американский идеал равных возможностей. С другой стороны, есть еще один идеал, не менее убедительный и не менее американский: мы должны давать нашим детям лучшее, чем получили мы сами.

Эти две идеи в гражданской культуре рассматриваются как безусловные добродетели. На самом деле, однако, они часто находятся в конфликте друг с другом, независимо от того, насколько благородным каждый кажется изолированным. Дебаты по поводу налога на наследство являются проявлением этого конфликта.Это имеет смысл абстрактно.

Однако на практике связь между налогами на наследство и равенством не является сильной. Налог на наследство неэффективен для уравнивания возможностей, так же как он неэффективен для других целей. Его низкие доходы говорят об этой неэффективности.

Налог на наследство теряет свои позиции во всем мире не потому, что разрешены моральные загадки, а потому, что он не справляется с основными характеристиками налога. Его скорость высока, что существенно тормозит рост.Его база узкая, что делает его плохим средством повышения доходов. И, наконец, его база плохо определена, что создает дополнительные экономические потери от налогового планирования.

Конечная цель сбора налогов - получение доходов. Из-за свойств, описанных выше, налог на недвижимость не может эффективно достичь этой цели. Устранение этого - наиболее серьезный вариант реформы.

ПРИЛОЖЕНИЕ

| Таблица приложения 1. Полный список мировых ставок налога на наследство и наследство | ||

| Юрисдикция | Высшая ставка наследнику | Тип налога |

| Япония | 55% | Налог на наследство |

| Южная Корея | 50% | Налог на наследство |

| Франция | 45% | Налог на наследство |

| Соединенное Королевство | 40% | Налог на наследство |

| США | 40% | Налог на наследство |

| Эквадор | 35% | Налог на наследство |

| Испания | 34% | Налог на наследство |

| Ирландия | 33% | Налог на приобретение капитала |

| Бельгия | 30% | Налог на наследство |

| Германия | 30% | Налог на наследство |

| Чили | 25% | Налог на наследство |

| Венесуэла | 25% | Налог на наследство |

| Бермудские острова | 20% | Налог на наследство через гербовый сбор |

| Греция | 20% | Налог на наследство |

| Нидерланды | 20% | Налог на наследство |

| Филиппины | 20% | Налог на наследство |

| Южная Африка | 20% | Estate Duty |

| Финляндия | 19% | Налог на наследство |

| Ангола | 15% | Налог на наследство |

| Дания | 15% | Налог на наследство |

| Ливан | 12% | Налог на наследство |

| Малави | 11% | Estate Duty |

| Камерун | 10% | Налог на наследство |

| Экваториальная Гвинея | 10% | Налог на наследство |

| Исландия | 10% | Налог на наследство |

| Пуэрто-Рико | 10% | Налог на наследство |

| Тайвань | 10% | Налог на наследство |

| Турция | 10% | Налог на наследство |

| Бразилия | 8% | Налог на наследство |

| Польша | 7% | Налог на наследство |

| Швейцария | 7% | Налог на наследство [11] |

| Аруба | 6% | Налог на наследство |

| Кюрасао | 6% | Налог на наследство |

| Гватемала | 6% | Налог на наследство |

| Синт-Мартен | 6% | Налог на наследство |

| Ботсвана | 5% | Налог на перевод капитала |

| Хорватия | 5% | Налог на наследство |

| Зимбабве | 5% | Налог на наследство |

| Италия | 4% | Налог на наследство |

| Гвинея | 3% | Налог на наследство |

| Сенегал | 3% | Налог на наследство |

| Мозамбик | 2% | Налог на наследство |

| Ямайка | 2% | Налог на передачу права собственности (ставки до смерти) |

| Болгария | 1% | Налог на наследство |

| Литва | 0% | Налог на наследство |

| Люксембург | 0% | Налог на наследство |

| Македония | 0% | Налог на наследство |

| Марокко | 0% | Налог на наследство |

| Сербия | 0% | Налог на наследство |

| Словения | 0% | Налог на наследство |

| Тунис | 0% | Налог на наследство |

| Венгрия | 0% | Налог на наследство |

| Австралия | 0% | – |

| Австрия | 0% | – |

| Канада | 0% | – |

| Китай | 0% | – |

| Эстония | 0% | – |

| Гонконг | 0% | – |

| Израиль | 0% | – |

| Макао | 0% | – |

| Мексика | 0% | – |

| Новая Зеландия | 0% | – |

| Норвегия | 0% | – |

| Португалия | 0% | – |

| Сербия | 0% | – |

| Россия | 0% | – |

| Словацкая Республика | 0% | – |

| Словения | 0% | – |

| Швеция | 0% | – |

| Источник: Коалиция семейного бизнеса и Налоговый фонд. |

[1] Налог взимается на уровне кантонов, а не на федеральном уровне.

[2] В Люксембурге действует налог на наследство, но прямые наследники освобождены от этого налога.

[3] Венгрия взимает налог на наследство, но близкие родственники, включая прямых наследников, освобождаются от этого налога.

[4] Данные Коалиции семейного бизнеса. Эти льготы по закону выражены в национальной валюте соответствующих стран. Их стоимость в долларовом выражении ежедневно меняется в зависимости от обменных курсов, но по любым разумным меркам все эти исключения существенно ниже, чем у U.С. освобождение.

[5] Бенджамин Харрис, Налоги на наследство после ATRA , Налоговые примечания, 25 февраля 2013 г.

[7] Венгерский налог на наследство был отменен для близких родственников, но общий налог на наследство в размере 18% по-прежнему применяется к неродственным наследникам.

[9] Модель налогообложения и роста налогового фонда - это неоклассическая производственная функция экономики США.

[11] Взимается на уровне кантонов, а не на федеральном уровне.

.