Самый высокий подоходный налог в мире

Налоги в 2020 году: анализ фискальной политики в разных странах

Оглавление

- Налоги в 2020 году: страны с максимальной фискальной нагрузкой

- Швеция, до 57%

- Дания, до 56%

- Япония, до 50% + префектурный и местный подоходные налоги

- Австрия, до 55%

- Финляндия, 51,6% + соцстрах + налог на общественное вещание

- Аруба, 59%

- Нидерланды, 52%

- Бельгия, 53,7%

- Израиль, 50%

- Словения, 50%

- Налоги в 2020 году в европейских юрисдикциях

- Где налоги в 2020 году самые низкие?

- Канада, 31,4%

- Великобритания, 30,8%

- Австралия, 28,6%

- Ирландия, 27,1%

- Южная Корея, 22,2%

- Израиль, 22,1%

- Швейцария, 21,8%

- Мексика, 20,1%

- Новая Зеландия, 17,9%

- Чили, 7%

- FAQ

Многие экономисты считают, что налоги в 2020 году постепенно снижаются. Другие, наоборот, уверены, что ситуация вокруг COVID-19 и очередной пик 12-летнего кризиса заставляют повышать фискальную нагрузку ради сохранения прежнего уровня бюджетных поступлений. Как это часто бывает, истина находится где-то посередине. Но одно мы можем сказать чётко: судить о привлекательности конкретной страны для бизнеса и уровне жизни в ней только по величине налогов бессмысленно.

Возьмём для примера Чили (средняя совокупная нагрузка около 7%) и ту же Южную Корею (аналогичный показатель втрое выше – 22,2%). Или пару Швеция – Словения. Подоходный налог в первой крайне высок – 57% (максимальная ставка), во второй шкала лояльнее – от 16% до 50%. Означает ли это, что Словения более социально ориентирована, чем Швеция? И таких примеров можно привести множество. Поэтому разговор о налоговой нагрузку – это в первую очередь анализ всех имеющихся факторов (часто не относящихся собственно к экономике). Следовательно, ориентироваться исключительно и только на «голые» цифры нельзя.

Ещё момент, который обязательно следует учитывать, касается разделения бизнеса и «простой жизни» в той или иной юрисдикции. Это означает, что страны с высоким уровнем налогов не являются лучшими для обычных людей, имена которых не фигурируют в многочисленных корпоративных документах. Впрочем, обратное утверждение так же верно. Одним словом, уровень налогообложения – это, скорее, не фактический критерий оценки, а один из инструментов комплексного анализа. Информативный, полезный, но весьма далёкий от реальной ситуации.

Теперь – пару слов о структуре материала, что Вы сейчас читаете. Концепция несколько раз менялась и дорабатывалась, и в итоге мы решили разбить его на 3 больших блока. В первом содержится информация по самым «дорогим» в плане фискальной нагрузки странам. В них налоги в 2020 году действительно оставались крайне высокими, хотя это и компенсировалось безопасностью, стабильностью, хорошей социальной защищённостью и некоторыми другими критериями.

Во втором блоке мы обсудим ситуацию, сложившуюся на европейском континенте. ЕС уже нельзя назвать несомненным экономическим лидером, но содружество остаётся очень сильным игроком на мировой арене, к тому же, для бизнеса родом из стран бывшего СССР государства Европы традиционно являются одними из лучших в плане выбора деловых партнёров.

Третья часть – это страны, где налоги можно назвать условно низкими. Обращаем Ваше внимание, что мы сознательно не включили в список чистые офшоры, большинство которых не взимают налогов вообще. Основная причина подобного решения – неясные перспективы безналоговых территорий как таковых в свете усиления борьбы с отмыванием грязных денег и финансированием терроризма. Поэтому не стоит обвинять авторов в непрофессионализме. Из-за того, что в этом блоке внимательные читатели не найдут, к примеру, Британских Виргинских островов, Гернси, Белиза, Доминики или Сейшел.

Статья является информационно-аналитической и не может считаться рабочей инструкцией по оптимизации или релокации бизнеса. Поэтому мы не готовы взять на себя ответственность в какой-либо явной или неявной форме, хотя и гарантируем актуальность фактических данных на момент написания (конец сентября 2020 года). Если Вам необходима профессиональная помощь по конкретному случаю, просим связаться с нашими экспертами по e-mail и договориться об индивидуальной консультации.

Налоги в 2020 году: страны с максимальной фискальной нагрузкой

Жаловаться на высокие обязательные выплаты в развитых странах не принято. Граждане прекрасно понимают, на что конкретно идут их деньги редко когда критикую их, оставаясь законопослушными налогоплательщиками. Поэтому не стоит воспринимать сборы как неизбежное зло. По крайней мере, если Вы цените блага и защиту, гарантированные государством. В качестве системообразующего критерия мы выбрали НДФЛ (налог на доходы физических лиц), который в одинаковой степени относится и к «обычной» жизни, и к бизнесу.

Швеция, до 57%

Неформальный лидер рейтинга стран, где налоговая нагрузка на граждан самая высокая. Но здесь принята прогрессивная шкала, поэтому действительно значительные сборы касаются относительно небольшой прослойки населения. В этом отношении Швеция сильно отличается от РФ, где государство душит налогами буквально всех без разбора, в том числе и самозанятых. Например, если доход человека менее 490.700 SEK (чуть больше 55.000 USD), он выплачивает только коммунальный налог. С ростом благосостояния увеличивается и ставка, максимум она доходит до 57%, но таких граждан в Швеции не так много. Отметим, что налог на дивиденды довольно скромен – всего 10%.

Интересно, что в РФ, где НДФЛ равен 13%, условия жизни и ведения бизнеса гораздо хуже, чем в Швеции. И граждане скандинавской юрисдикции прекрасно понимают, что налоги – это гарантия безопасности, комфорта и защищённости. Местное фискальное ведомство занимает почетное 5 место (из 30) в неформальном рейтинге популярности государственных служб королевства.

Дания, до 56%

Ещё одна юрисдикция с формально высокой налоговой нагрузкой. Как и в случае со Швецией, датские 56% – это максимум. Реальные показатели ниже, но и они впечатляют. Среднестатистический гражданин отдаёт около 45% своих доходов (региональные + муниципальные налоги, сборы в центр занятости и государственный). Но, что характерно, менее счастливым он от этого не становится (как минимум от того, что в Дании очень высокие зарплаты). Подтверждение этому – 3 место юрисдикции в рейтинге стран с самыми довольными гражданами.

Япония, до 50% + префектурный и местный подоходные налоги

Вероятно, именно высокие налоговые ставки объясняют патологическую страсть японцев к труду. Отдыхают здесь по остаточному принципу, и довольно часто у людей случаются нервные срывы. Но сам факт того, что налоги необходимо заплатить, сомнению не подвергается. Японское общество крайне негативно относится к уклонистам, т. к. благосостояние страны является для наследников самураев первейшей обязанностью.

Австрия, до 55%

Налоги в 2020 году здесь действительно более чем весомые (как, впрочем, в большинстве стран Западной Европы). Основная нагрузка падает именно на физлиц, бизнес платит существенно меньше. Ставка социального обеспечения для «белых воротничков» – 18,07%, для «синих воротничков» – 18,2%, но фактический потолок ограничен отметкой в 4530 EUR. Несколько скрашивает ситуацию многочисленные льготы и вычеты (в т. ч., связанные с количеством членов семьи и детьми).

Финляндия, 51,6% + соц

Налоги в разных странах мира: таблица 2019-2020 годов

Подоходный налог — это основной вид прямых налоговых платежей. Он взимается как с юридических, так и с физических лиц. Исчисляется в процентах от годового дохода человека.

Во многих странах подоходный налог взимается исключительно с физических лиц, то есть людей, которые работают по найму, а не являются индивидуальными предпринимателями или акционерами компаний. В таких государствах юридические лица ежегодно вносят налог на прибыль, который также исчисляется в процентах от годовой прибыли предприятия или организации.

В экономике считается, что высокие налоговые ставки в государстве уменьшают конкурентоспособность страны по сравнению с другими государствами.

Содержание материала

Таблица стран с самыми низкими налогами в 2020 году

Страны с самыми низкими налогами на прибыль для юридических лиц

| Место в рейтинге налогов | Название страны | Ставки налогов (в % от общего дохода предприятия) |

| 1 | Македония | 7,4 |

| 2 | Катар | 11,3 |

| 3 | Кувейт | 12,8 |

| 4 | Бахрейн | 13,5 |

| 5 | Лесото | 13,6 |

| 6 | Саудовская Аравия | 14,5 |

| 7 | Замбия | 14,8 |

| 8 | Объединенные Арабские Эмираты | 14,8 |

| 9 | Грузия | 16,4 |

| 10 | Сингапур | 18,4 |

| 11 | Хорватия | 18,8 |

| 12 | Люксембург | 20,2 |

| 13 | Армения | 20,4 |

| 14 | Намибия | 20,7 |

| 15 | Камбоджа | 21 |

| 16 | Канада | 21 |

| 17 | Черногория | 22,3 |

| 18 | Гонконг | 22,8 |

| 19 | Оман | 23 |

| 20 | Кипр | 23,2 |

| 21 | Босния и Герцеговина | 23,3 |

| 22 | Монголия | 24,4 |

| 23 | Маврикий | 24,5 |

| 24 | Ботсвана | 25,3 |

| 25 | Лаос | 25,8 |

| 26 | Ирландия | 25,9 |

| 27 | Дания | 26 |

| 28 | Таиланд | 26,9 |

| 29 | Болгария | 27 |

С новыми поправками в налоговом кодексе Вы можете ознакомиться посмотрев видео, представленном ниже.

Самые низкие подоходные налоги в разных странах мира для физлиц

| Место в рейтинге | Название страны | Ставка подоходного налога (в %) |

| 1 | Албания | 10 |

| 2 | Босния и Герцеговина | 10 |

| 3 | Болгария | 10 |

| 4 | Казахстан | 10 |

| 5 | Беларусь | 12 |

| 6 | Макао | 12 |

| 7 | Россия | 13 |

| 8 | Иордания | 14 |

| 9 | Коста-Рика | 15 |

| 10 | Гонконг | 15 |

| 11 | Литва | 15 |

| 12 | Маврикий | 15 |

| 13 | Сербия | 15 |

| 14 | Судан | 15 |

| 15 | Йемен | 15 |

| 16 | Венгрия | 16 |

| 17 | Румыния | 16 |

| 18 | Ангола | 17 |

| 19 | Украина | 18 |

| 20 | Черногория | 19 |

| 21 | Словакия | 19 |

C самыми странными налогами в мире Вы можете ознакомиться, посмотрев видео.

Таблица стран с самыми высокими налогами

Страны с самыми высокими налогами в мире

| Место в рейтинге | Название государства | Размер общей налоговой ставки (в %) |

| 1 | Аргентина | 137,3 |

| 2 | Боливия | 83,7 |

| 3 | Таджикистан | 80,9 |

| 4 | Колумбия | 75,4 |

| 5 | Алжир | 72,7 |

| 6 | Мавритания | 71,3 |

| 7 | Бразилия | 69 |

| 8 | Гвинея | 68,3 |

| 9 | Франция | 66,6 |

| 10 | Никарагуа | 65,8 |

| 11 | Венесуэла | 65,5 |

| 12 | Италия | 65,4 |

| 13 | Китай | 64,6 |

| 14 | Чад | 63,5 |

| 15 | Гамбия | 63,3 |

| 16 | Бенин | 63,3 |

| 17 | Тунис | 62,4 |

| 18 | Индия | 61,7 |

| 19 | Испания | 58,2 |

| 20 | Коста-Рика | 58 |

| 21 | Бельгия | 57,8 |

| 22 | Шри-Ланка | 55,6 |

| 23 | Украина | 52,9 |

| 24 | Австрия | 52 |

| 25 | Кот-д`Ивуар | 51,9 |

| 26 | Мексика | 51,8 |

| 27 | Япония | 51,3 |

Таблица со средней налоговой ставкой в мире

Список стран с самыми высокими подоходными налогами:

- Аруба. Налоговая ставка равна 58,95 %. В данную ставку входит социальный налог, который, в свою очередь, включает:

- Пенсионный взнос. Выплачивается как работодателем, так и рабочим. Работник обязан отчислять 4 %, а работодатель выплачивает 9,5 %.

- Страховой взнос. Выплачивается также работодателем в сумме 8,9 % и наемным рабочим в сумме 2,6 %.

- Швеция. Ставка подоходного налогового платежа равна 56,6 %, из которых 7 % — это социальный взнос.

- Дания. Ставка — 55,4 %. До 2008 года на территории Дании действовала ставка подоходного налога в размере 62,3 %, но правительство приняло решение уменьшить размер налога. В стране уклониться от выплаты налоговых платежей практически невозможно. Налогами облагается даже церковь, которая отчисляет до 1,5 % от дохода.

- Нидерланды. Ставка подоходного налогового платежа равна 52 % (ранее данный налог достигал 72 %). Помимо подоходного налогового платежа, граждане страны обязаны отчислять налог на пользование землей в размере 6 % и налог при получении наследства в размере 40 %.

- Бельгия. Налоговые ставки:

- Подоходный — 50 %.

- Социальный взнос — 13 %.

- Муниципальный — 11 %.

- Австрия и Япония. Сумма подоходного налога в этих странах равна 50 %.

- Финляндия. Ранее фиксированная ставка равнялась 53,5 %, но в 2004 году по решению правительства налогообложение физических лиц снизилось до 49,2 %.

- Ирландия является одной из стран с самой высокой ставкой подоходного налога, которая равна 48 %. Напомним, что данная ставка намного выше среднего подоходного налога на всей территории северной части Европы, который равняется на сегодняшний день 40 %.

Зависимость размеров налогов от доходов в Ирландии

- Великобритания. Правительством страны в 2010 году было принято решение об увеличении ставки подоходного налогового платежа на 10 % (в 2010 году ставка с учетом повышения равнялась 50 %). Но повышение себя не оправдало, и с 2013 года она равняется 45 %, то есть стала ниже на 5 %.

Подоходный налог в разных государствах

Данный вид налогового платежа в разных странах исчисляется по-разному.

Есть государства с единой фиксированной ставкой, а есть и такие, где сумма отчисляемых средств напрямую зависит от годового дохода гражданина.

Подоходные налоги в странах мира с фиксированной ставкой:

- Беларусь — 13 %.

- Болгария — 10 %.

- Латвия — 25 %.

- Литва — 15 %.

- Эстония –— 20 %.

- Россия — 13 %.

Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

- Австралийский Союз. При доходе до 4600 USD взнос не платится. Если прибыль больше 4600 USD, но меньше 28 800 USD, налог равен 9 %. При прибыли свыше 140 000 USD ставка варьируется от 30,3 до 44,9 %.

Налогообложение в Австрилии

- Австрия. Если человек за год заработал до 12 500 USD, он не обязан ничего отчислять в государственный бюджет страны. Если его годовая прибыль колеблется от 12 500 USD до 28 500 USD, то ему необходимо уплатить государству 36,5 %. При доходе свыше 58 000 USD ставка равна 50 %.

- Бразилия. Взнос не оплачивается до 5300 USD. Если заработная плата человека в год колеблется от 5300 USD до 10 500 USD, то он обязан отчислить 15 %. При доходе свыше 10 500 USD налоговая ставка увеличивается до 27,5 %.

- Великобритания. При ежегодной заработной плате до 15 500 USD налог не начисляется. Если человек в год получает от 15 500 USD до 49 000 USD, то ему необходимо отчислить 20 % от общей суммы годового оклада. При заработке свыше 231 000 USD налоговая ставка равна 45 %.

- Германия. Если гражданин страны получает в год оклад до 9000 USD, то он не облагается налогами. Но если его годовой оклад варьируется от 9000 USD до 11 500 USD, он обязан уплатить государству 2,56 %. При доходе свыше 285 000 USD ставка увеличивается до 45 %.

- Испания. Если человек в год получает до 20 200 USD, то он отчисляет 24 %. Если его годовая заработная плата свыше 20 000 USD, то налоговая ставка поднимается до 51 %.

- Италия. При ежегодном заработке до 17 100 USD налоговый платеж с жителей городов Италии взимается в размере 23 %. Если годовой доход превышает 80 000 USD, то ставка увеличивается до 45 %.

- Сингапур. В Сингапуре нулевая налоговая ставка применяется исключительно для граждан, чей годовой доход не превышает 16 000 USD. Если житель Сингапура зарабатывает больше 236 000 USD, то ему потребуется отчислить в государственный бюджет 20 %.

Размер подоходного налога в разных странах

| Страна | Размер подоходного налога (в %) |

| Португалия | 56,50 |

| Зимбабве | 45,00 |

| Франция | 50,30 |

| Израиль | 50,00 |

| Словения | 50,00 |

| Ирландия | 48,00 |

| Греция | 46,00 |

| Республике Конго | 45,00 |

| Люксембург | 43,60 |

| Папуа — Новая Гвинея | 42,00 |

| ЮАР | 40,00 |

| Чили | 40,00 |

| Гвинея | 40,00 |

| Сенегал | 40,00 |

| Швейцария | 40,00 |

| Тайвань | 40,00 |

| Уганда | 40,00 |

| Соединенные Штаты Америки | 39,60 |

| Норвегия | 40,00 |

| Марокко | 38,00 |

| Южная Корея | 38,00 |

| Суринам | 38,00 |

| Намибия | 37,00 |

| Алжир | 35,00 |

| Аргентина | 35,00 |

| Барбадос | 35,00 |

| Камерун | 35,00 |

| Кипр | 35,00 |

| Эквадор | 35,00 |

| Экваториальная Гвинея | 35,00 |

| Эфиопия | 35,00 |

| Габон | 35,00 |

| Мальта | 35,00 |

| Таиланд | 35,00 |

| Тунис | 35,00 |

| Турция | 35,00 |

| Вьетнам | 35,00 |

| Замбия | 35,00 |

| Венесуэла | 34,00 |

| Индия | 33,99 |

| Колумбия | 33,00 |

| Мавритания | 33,00 |

| Новая Зеландия | 33,00 |

| Пуэрто-Рико | 33,00 |

| Свазиленд | 33,00 |

| Мозамбик | 32,00 |

| Филиппины | 32,00 |

| Польша | 32,00 |

| Конго | 30,00 |

| Сальвадор | 30,00 |

| Индонезия | 30,00 |

| Кения | 30,00 |

| Лесото | 35,00 |

| Малави | 30,00 |

| Мексика | 30,00 |

| Никарагуа | 30,00 |

| Перу | 30,00 |

| Руанда | 30,00 |

| Сьерра-Леоне | 30,00 |

| Танзания | 30,00 |

| Бразилия | 27,50 |

| Самоа | 27,00 |

| Армения | 25,00 |

| Малайзия | 26,00 |

| Азербайджан | 25,00 |

| Бангладеш | 25,00 |

| Доминиканская Республика | 25,00 |

| Египет | 25,00 |

| Гана | 25,00 |

| Гондурас | 25,00 |

| Ямайка | 25,00 |

| Панама | 25,00 |

| Тринидад и Тобаго | 25,00 |

| Лаос | 24,00 |

| Нигерия | 24,00 |

| Шри-Ланка | 24,00 |

| Албания | 10,00 |

| Чешская Республика | 22,00 |

| Сирия | 22,00 |

| Узбекистан | 22,00 |

| Эстония | 21,00 |

| Лихтенштейн | 21,00 |

| Афганистан | 20,00 |

| Камбоджа | 20,00 |

| Фиджи | 20,00 |

| Грузия | 20,00 |

| Остров Мэн | 20,00 |

| Ливан | 20,00 |

| Мадагаскар | 20,00 |

| Мьянма | 20,00 |

| Пакистан | 20,00 |

| Сингапур | 20,00 |

| Молдова | 18,00 |

| Ангола | 17,00 |

| Украина | 17,00 |

| Румыния | 16,00 |

| Коста-Рика | 15,00 |

| Венгрия | 16,00 |

| Ирак | 15,00 |

| Сербии | 15,00 |

| Сейшельские острова | 15,00 |

| Судан | 15,00 |

| Йемен | 15,00 |

| Иордания | 14,00 |

| Боливия | 13,00 |

| Таджикистан | 13,00 |

| Макао | 12,00 |

| Казахстан | 10,00 |

| Косово | 10,00 |

| Ливия | 10,00 |

| Монголия | 10,00 |

| Гватемала | 31,00 |

Государства без подоходного налога

В мире есть ряд государств, в которых отсутствует подоходный налог, то есть физические лица не обязаны ничего выплачивать со своей заработной платы в государственный бюджет.

Страны, в которых отсутствует данный вид платежа, являются весьма богатыми и экономически развитыми. Большая часть из таких государств богата природными ресурсами, в частности, нефтью и природным газом. Благодаря добыче полезных ископаемых и весьма развитой экономике государство не нуждается во взыскании подоходного налога с граждан своей страны.

Список государств, где жители не платят подоходный налоговый платеж:- Андорра.

- Багамские острова. Вся экономика страны построена на туризме. Багамы — один из самых посещаемых курортов мира.

- Бахрейн.

- Бермуды.

- Бурунди.

- Кувейт.

- Оман.

- Катар. Самая богатая страна в мире по показателю ВВП. Данное государство приобрело капитал благодаря добыче и экспорту нефти.

- Сомали.

- Объединенные Арабские Эмираты.

- Уругвай.

- Вануату.

- Виргинские острова.

- Острова Кайман.

- Монако.

- Саудовская Аравия.

Поделиться записью:

Топ стран с высокими подоходными налогами

Достоверно известно, что максимальные налоговые ставки для граждан установлены на территории Европы. Именно по этой причине очень часто Старый Континент считается адом налогового режима в сравнении с тропическими странами, налоги в которых на минимальном уровне. Жители государств Восточной Европы каждый год обращают внимание власти на то, что у них высокие налоги, однако, в действительности, если сравнивать налоговые ставки для физических лиц Восточной Европы и всей остальной Европы, то у первых они намного ниже. Основной элемент налогового бремени — подоходный налог, различные взносы социального страхования.

Ниже представлен рейтинг государств, в которых самые высокие налоги и именно размер взносов учитывался во время его составления. При этом важно помнить и про НДС, начисляющийся на различные услуги, товары.

Франция

Франция – настоящий рекордсмен, если рассматривать сферу налогообложения. Богатейшие французы вынуждены отдавать примерно ¾ собственного дохода на различные налоги. По этой причине, вполне логично, что большинство местных жителей выбирают возможность платить налоги в странах, которые отличаются большей «дружелюбностью». Например, уже много лет так делает любимый многими актер Жерар Депардье.

Дания

Граждане Дании, получающие высокий доход, платят налоговым органам примерно 55% заработка.

Швеция

На территории Швеции похожая история. Максимальная ставка налога достигает отметки в 55%.

Бельгия

Если рассматривать налоговое бремя, то до момента, пока Франция не ввела налоговую ставку, равную 75 %, бельгийцы отставали от нее совсем немного. На сегодняшний день в Бельгии максимальная ставка достигает отметку в 53% для физических лиц.

Италия

Обеспеченным гражданам Италии приходится платить 52% подоходного налога на солнечном побережье, если они проживают в стране официально.

Испания

Самая высокая налоговая ставка для граждан Испании равна 52 %. Она является логичным последствием нестабильной политики в сфере экономики, которая проводится властью государства.

Вслед за этими шестью странами идут Финляндия, Словения, Австрия, где налоговая ставка приблизительно равна итальянской и испанской.

Дата публикации статьи: 22.07.2020Вы бы согласились платить такие высокие налоги в соответствии с законодательством при условии увеличения собственного дохода в несколько раз?

Страны с самыми высокими налогами в мире, таблица 2019 года

Как гласит старая пословица, в жизни определены только две вещи: смерть и налоги. Налоги могут быть тяжелым бременем для граждан, но и полезным по ряду причин. Они используются для финансирования образовательных, технологических, инфраструктурных, военных и медицинских программ. Налоги предоставляют средства, необходимые стране для выживания, поэтому это неизбежное зло. Вот топ-10 стран с самыми высокими налогами в мире, по данным TheGlobalEconomy.com. При составлении списка учитывалась ставка подоходного налога с населения (НДФЛ).

Источник: basetop.ru/reyting-stran-s-samyimi-vyisokimi-nalogami/

10. Словения

Доходы физических лиц в Словении облагаются налогом по прогрессивной ставке — 16%; 27%, 34%, 39%, 50%, которая растет вместе с окладом. Половину своего дохода отдают в казну Словении те, чей доход за год превышает 70 907 евро. Интересно, что налог для физических лиц выплачивает не только работодатель, как это принято в России, но и сами работники. Иностранный гражданин, имеющий вид на жительство в Словении, должен платить НДФЛ, если находится в стране более 183 дней в течение 12 месяцев.

9. Израиль

На Земле обетованной действует справедливая прогрессивная шкала налогообложения. Это означает, что лица с более высоким доходом платят больше налогов, чем люди с низким доходом. Минимальный подоходный налог в 10% берется от суммы ниже 6240 шекелей или 1770 долларов. А максимальный — 50%, с суммы свыше 53 490 шекелей или 15 300 долларов. Израильтяне начинают платить НДФЛ с 16 лет, причем со всех доходов, даже тех что были получены на арабских территориях страны.

8. Бельгия

В Бельгии, как и во многих странах с самым высоким подоходным налогом, существует прогрессивный налог. Для богатых людей процент НДФЛ достигает 50%. Доход от собственности, работы, инвестиций и прочих источников в Бельгии также облагается налогом. Кроме того, работающие люди платят налог на социальное обеспечение в размере 13,07% от своего дохода. Поэтому Бельгию сложно назвать налоговым раем.

7. Нидерланды

В одной из самых процветающих стран мира все доходы физических лиц классифицируются по одной из трех категорий: заработная плата, пособия, пенсии и доход от владения недвижимостью; доход с дивидендов и прироста капитала; сбережения и инвестиционный доход. Каждая категория имеет свои собственные вычеты и налоговые ставки. Доход жителей Нидерландов облагается налогом по прогрессивным ставкам. Минимальный НДФЛ (8,9%) предусмотрен для граждан, получающих менее 19 982 евро в год.

6. Аруба

Вряд ли вы часто слышали про Арубу в новостях. Это небольшое островное государство, расположенное в Карибском море, известно, в основном своими фестивалями, прекрасными условиями для серфинга и одними из самых высоких налогов в мире. На Арубе ставка налога на доходы физических лиц взимается с различных источников дохода, таких как зарплаты, пенсии, проценты и дивиденды. В 2005 году она достигала рекордного уровня в 60,10%. Максимальная ставка в 52,00% достигается при доходе в 141 783 арубанских флоринов (78,33 доллара).

5. Финляндия

В стране тысячи озер действует прогрессивная ставка налогообложения. Физические лица также платят взносы в фонд социального страхования и налог на общественное вещание. В Финляндии взимается подоходный налог с заработной платы, пенсий и социальных пособий, а также с доходов от инвестиций. Причем полученный доход облагается не только государственными налогами, но еще и муниципальными и церковными налогами. На последние уходит около 2%, их государство тратит на финансирование той религиозной конфессии, к которой причисляет себя налогоплательщик.

4. Австрия

В основе австрийского налогообложения лежит европейская концепция, предусматривающая большие отчисления в бюджет. Причем львиная доля нагрузки приходится на физических лиц, тогда как предприятия и компании платят налоги по сниженным ставкам. Австрийцы платят прогрессивный налог, который доходит до 55%. «Белые воротнички» вносят 18,07% своего дохода в социальное обеспечение, а «синие воротнички» — 18,2%, при этом потолок составляет 4530 евро. Австрия предоставляет автоматические налоговые льготы, основанные на количестве людей в семье, получающих доход, а также кредиты на детей и поездки на работу. Некоторые связанные с работой расходы и расходы по уходу за ребенком не облагаются налогом.

3. Япония

Современные самураи платят государству подоходный налог по прогрессивной шкале налогообложения, которая начинается на 10% и заканчивается на 50%. Но им одним дело не ограничивается. Существуют еще префектурный подоходный налог, а также местные подоходные налоги. Однако японцы не жалуются, рассматривая необходимость отдавать часть кровно заработанных йен не только как источник пополнения бюджета страны, но и как свой личный вклад в экономическое и социальное развитие Японии.

2. Дания

Максимальный НДФЛ в Дании составляет 56%, а средний датчанин платит 45%. Он складывается из нескольких обязательных взносов: сбор в центры занятости; муниципальные налоги; региональные налоги; государственный сбор. Существует также добровольный церковный налог в размере от 0,43% до 1,40%. Однако весь этот огромный перечень налогов компенсируется высокими зарплатами. И то, что датчане спят спокойно, заплатив налоги, свидетельствует тот факт, что Дания входит в топ-3 самых счастливых стран в мире.

1. Швеция

В Швеции налог состоит из местных (коммунальных) сборов и государственного сбора. И если российские власти стремятся обложить налогами даже самозанятых граждан с небольшим доходом, то в Швеции государственный сбор с физлиц взимается лишь в том случае, если они зарабатывают от 490 700 крон. Те, кто зарабатывает меньше, платят только коммунальный налог. Ставка подоходного налога для шведов растёт в зависимости от заработанной суммы и достигает внушительной цифры в 57%. Если гражданин Швеции получает дивиденды, они также облагаются налогом в 10%. Несмотря на то, что в Швеции самый высокий подоходный налог в мире, жители страны относятся к налоговой службе с уважением. В опросе от 2016 года она заняла 5 место по популярности из 30 главных государственных ведомств. Любопытно, что ни одно из государств, попавших в первую десятку, не вошло в топ-10 стран с самой высокой налоговой нагрузкой на бизнес. Россия в рейтинге налогообложения стран занимает 118 место из 139. В нашей стране действует 13-процентная ставка подоходного налога на большинство доходов физических лиц.

Источник: basetop.ru/reyting-stran-s-samyimi-vyisokimi-nalogami/

Где самые высокие и низкие налоги – Деньги – Коммерсантъ

Ставки налогов в мире практически не растут, и, несмотря на всемирную борьбу за "фискальную оптимизацию", сохраняется немало мест, где они равны нулю.

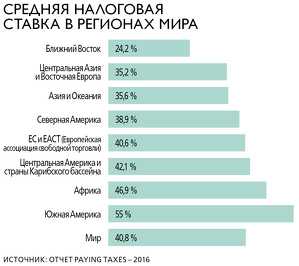

По данным KPMG, в 2006-2013 годах средний размер ставки корпоративного налога в мире снизился с 27,5% до 24,08%. Сокращение было отмечено во всех географических регионах: наибольшее в Азии (с 28,99% до 22,49%), наименьшее — в Южной Америке (с 29,07% до 27,61%). Рекордсменом в деле облегчения налогового бремени стал Кувейт, перешедший в 2008 году от режима с максимальной ставкой 55% к плоской 15-процентной шкале.

За тот же период усредненная глобальная ставка всех видов косвенных налогов незначительно выросла (с 15,69% до 15,77%). В Африке, Азии, Европе и Океании показатель увеличился (в диапазоне от 0,59 до 1,67 процентного пункта), а в Северной и Южной Америке — сократился (на 2 и 1,59 п. п. соответственно). Самый значительный рост ставки показали в Венгрии (с 20% до 27%) и Судане (с 10% до 17%), наибольшее падение — в Казахстане и Шри-Ланке (с 15% до 12%).

Средняя ставка подоходного налога для физических лиц в мире за семь лет сократилась на 1,24 п. п. (с 32,68% до 31,44%). В Африке, Северной и Южной Америке она стала больше (в диапазоне от 0,04 до 2,3 п. п.), в Азии, Европе и Океании — меньше (на величину от 0,69 до 2,75 п. п.). Венгрия отличилась снижением подоходного налога с 36% до 16%. Уругвай, напротив, заменил нулевую ставку прогрессивной шкалой с максимальным уровнем 30%.

В мире пять налоговых юрисдикций, где не взимаются ни корпоративные, ни косвенные налоги,— Багамские острова, Бахрейн, Бермудские острова, Гернси и Каймановы острова. Единственной страной, где официально вообще нет налогов, считается КНДР.

По суммарному уровню налогообложения абсолютным мировым лидером выступает Гамбия. Условная компания в этой стране на второй год работы в среднем должна выплатить в виде налогов и обязательных отчислений 283,5% коммерческой прибыли. Самая забюрократизированная система налогового администрирования — в Бразилии. Подготовка и подача отчетности и осуществление соответствующих платежей требуют 2600 часов в год, то есть более 108 суток, или 325 рабочих дней.

Самые низкие ставки корпоративного налога

|

Страны с самыми высокими налогами │ InternationalWealth.info

На Internationalwealth.info мы день изо дня пишем статьи на самые актуальные темы для нашего читателя. Один из самых основных вопросов, как для личных целей, так и для корпоративных целей это возможность оптимизации налогообложения. Практически каждый день мы стараемся Вам рассказать о странах, где лучше всего и где выгоднее создать компанию, открыть банковский счет и т.д. Сегодня мы с Вами рассмотрим страны, где правительство установило самые высокие налоги в мире. Если Вы хотите снизить свои налоги, то Вам обязательно следует избегать следующие страны:

10. Великобритания

Самая высокая ставка подоходного налога: 45%

В 2010 году Великобритания подняла подоходный налог на 10%, который составил 50%, но с апреля 2013 года его уменьшили и теперь подоходный налог составляет 45%. Социальный налог 13.8%.

9. Ирландия

Самая высокая ставка подоходного налога: 48%

На сегодняшний день, ставка личного подоходного налога в Ирландии выше, чем средняя ставка во всей Северной Европе (40%). Ирландцы дополнительно обязаны выплачивать социальный налог в размере 4%. Вырос налог на прирост капитала, который сейчас составляет 30% на наследство или дарения, ранее этот налог составлял 25%.

8. Финляндия

Самая высокая ставка подоходного налога: 49.2%

В 2004 году ставка подоходного налога была снижена с 53,5% на 49.2%. Однако правительство не смогло это просто так оставить, и снижение было компенсировано ростом налога на имущество, налога на дарение и налога на прирост капитала. В Финляндии, также присутствует налоговое требование к финской церкви, и если Вы к такой принадлежите, то вы должны платить церковный налог в размере 1% до 2%

7. Япония

Самая высокая ставка подоходного налога: 50%

Япония является единственной из стран Азии, которая попала в данный Топ 10. В Азии средняя ставка подоходного налога составляет 23%, а в Японии этот налог составляет 50%. Средний доход составляет US$53,200 в год.

6. Австрия

Самая высокая ставка подоходного налога: 50%

Помимо высокого подоходного налога, налог по социальному страхованию в Австрии составляет 7,65% на медицинское страхование, 22,8% пенсионного страхования, и дополнительно 1,53% страхование самозанятости. Налог на прирост капитала такой же, как и подоходный налог – 50%.

5. Бельгия

Самая высокая ставка подоходного налога: 50%

Социальный налог 13.07%, муниципальный налог 11%, и налог на прирост капитала 33%. Средний доход составляет $45,037 в год.

4. Нидерланды

Самая высокая ставка подоходного налога: 52%

Нидерланды со своих жителей взимают налог на прирост капитала в размере 25%, земельный налог при продаже 6%, а также налог на наследство 40%. Тем не менее, современные голландцы могут облегченно вздохнуть, так как предыдущий налог на прирост капитала составлял 72%. Средний доход составляет US$57,000 в год.

3. Дания

Самая высокая ставка подоходного налога: 55.4%

В 2008 году ставка подоходного налога снизилась с 62.3% до 55.4%. Доход с дивидендов и прирост капитала также облагается налогом от 28% до 42%. Даже церковь не избежала налогов, также выплачивает церковный налог от 0.4% до 1.5%.

2. Швеция

Самая высокая ставка подоходного налога: 56.6%

Рабочий человек должен выплачивать социальный налог в размере 7%. В Швеции также есть налог на доход с инвестиций, который составляет 30%. Все средства от полученных налогов, распределяются в щедрой социальной системе Швеции, в том числе идут на образование, здравоохранение, общественный транспорт, а также на фантастические пенсии граждан. Средний доход составляет US$48,800 в год.

1. Аруба

Самая высокая ставка подоходного налога: 58.95%

Социальные налоги: основной пенсионный вклад 9.5% от заработной платы выплачивает работодатель, 4% работник. Расходы по страхованию инвалидности от 0,25% до 2,5%, в зависимости от отрасли. Взносы страхования по болезни 8,9% для работодателя, 2,6% для работника. Общая сумма социального налога может составить 27,5% от заработной платы.

Пожалуйста, присылайте Ваши вопросы на эл.почту [email protected]

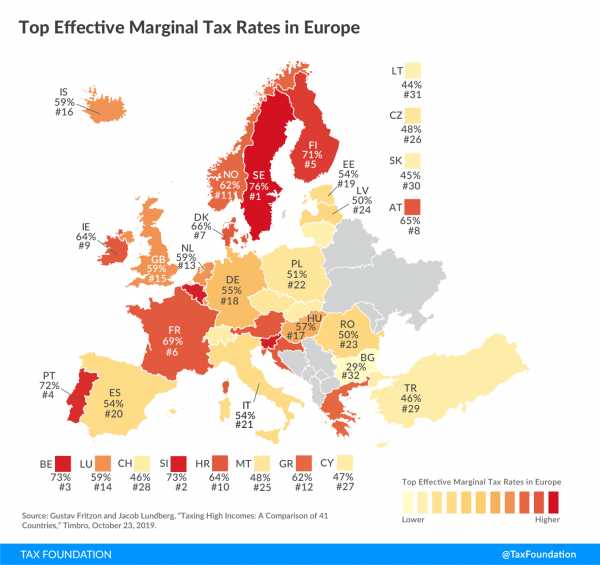

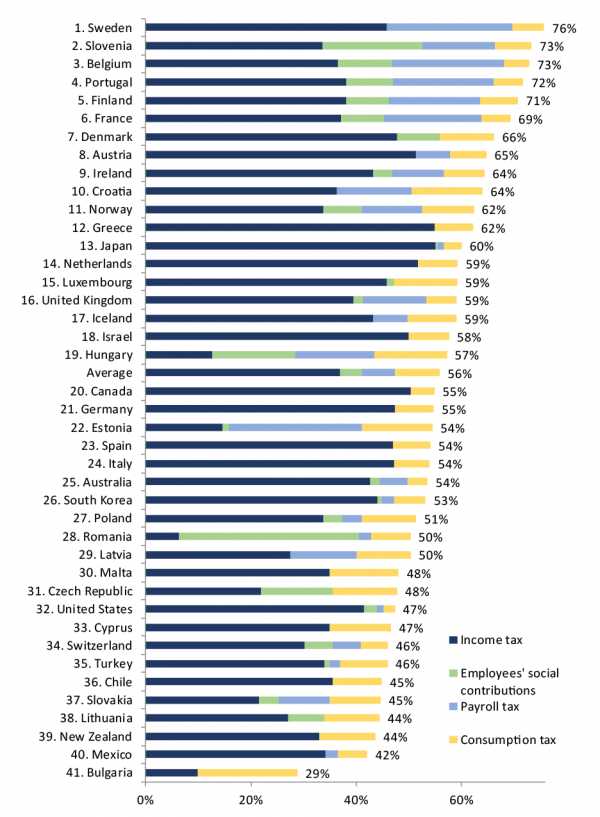

Налогообложение высоких доходов: сравнение 41 страны

Ключевые выводы

-

В этом отчете сравниваются максимальные эффективные предельные ставки налога на трудовой доход в 41 стране ОЭСР и ЕС.

-

Наивысшая эффективная предельная ставка налога - это общая сумма налога, уплачиваемого с последнего доллара, заработанного высокооплачиваемым работником, с учетом отчислений на социальное страхование и налогов на потребление в дополнение к налогам на прибыль. Это показатель степени прогрессивности и перераспределения налоговой системы.Как таковая, она представляет большой политический интерес.

-

Самая высокая предельная ставка налога установлена в Швеции - 76 процентов, а самая низкая - в Болгарии - 29 процентов.

-

В целом, страны Северной Европы и Западной Европы имеют самые высокие эффективные налоговые ставки.

Введение

В последние годы возобновился интерес к высоким предельным ставкам налога на доходы физических лиц. Например, левоцентристские экономисты Эммануэль Саез и Томас Пикетти предложили повысить налоги для высокооплачиваемых лиц до 80 процентов (Saez & Piketty, 2013).Американский конгрессмен Александрия Окасио-Кортес предложила максимальную предельную налоговую ставку в 70% (Kapur, 2019). Налогообложение лиц с высокими доходами указывает на общий уровень перераспределения в налоговой системе и величину искажений, которые эта система вызывает. Таким образом, это, пожалуй, яркий пример конфликта - центрального в государственной экономике - между эффективностью и справедливостью в налоговых системах. Поэтому предельные налоговые ставки представляют большой научный интерес (например, Saez, 2001).

Политическая дискуссия о налогообложении лиц с высокими доходами обычно вращается вокруг подоходного налога, но для получения полной картины налогового бремени, с которым сталкиваются лица с высокими доходами, важно учитывать эффективные предельные налоговые ставки.Эффективная предельная ставка налога отвечает на вопрос: «Если работник получает такое повышение, что общие издержки для работодателя увеличиваются на один доллар, какая часть этой суммы присваивается государством в виде подоходного налога, отчислений на социальное страхование и налоги на потребление? » В принципе, не имеет значения, как налоговое бремя распределяется между различными налогами - необходимо учитывать все налоги, влияющие на возврат к работе.

Несмотря на важность для политики, данные об эффективных предельных налоговых ставках недоступны, поскольку их сложно исследовать и вычислять.Насколько нам известно, это единственный недавний всеобъемлющий сборник максимальных эффективных предельных налоговых ставок в странах с развитой экономикой. [1] Объединив данные в основном международных бухгалтерских фирм, ОЭСР и Европейской комиссии, мы можем рассчитать предельные налоговые ставки в 41 члене ОЭСР и / или ЕС. Методология описана ниже.

Полный рейтинг страны показан на Рисунке 1. Эффективные предельные налоговые ставки сильно различаются: от Болгарии - 29 процентов до Швеции - 76 процентов.В 28 странах эффективные предельные налоговые ставки превышают 50 процентов. Средний показатель по всем странам составляет 56 процентов. Более подробно региональные различия анализируются в следующем разделе.

Страны должны с осторожностью относиться к возложению чрезмерного налогового бремени на лиц с высокими доходами по нескольким причинам. В краткосрочной перспективе высокие предельные налоговые ставки побуждают к уклонению от уплаты налогов и уклонению от уплаты налогов, а также могут привести к тому, что работники с высокими доходами сократят свои усилия или часы работы. При разумных предположениях о поведенческих реакциях на налогообложение кривая Лаффера, показывающая взаимосвязь между налоговой ставкой и налоговыми поступлениями, достигает максимума около 60-75 процентов для высоких доходов.Это означает, что многие страны ОЭСР близки к пику налоговых поступлений или даже превзошли его (Lundberg, 2017a). В конечном итоге высокие предельные налоговые ставки могут повлиять на выбор карьеры и решения о миграции. Они также снижают отдачу от образования и предпринимательства.

Правительства различаются по типу налогов, которые они взимают (см. Таблицу 1 ниже). Все страны в выборке имеют централизованный подоходный налог и своего рода налог на потребление (государственные налоги с продаж в США и НДС во всех других странах), но, помимо этого, у них нет много общего в том, как взимать высокие налоги. получатели дохода.В одиннадцати странах взимаются местные или региональные подоходные налоги, а в 12 странах взимаются солидарные взносы или аналогичные дополнительные налоги с высоких доходов. Двадцать три взимают неограниченные взносы на социальное страхование с сотрудников и 26 - с работодателей.

Это подчеркивает необходимость учитывать весь спектр налогов при сравнении предельного налогового бремени по странам. Например, в Венгрии установлен фиксированный подоходный налог в размере 15 процентов, в то время как в Соединенных Штатах действует прогрессивный федеральный подоходный налог с максимальной предельной ставкой налога 37 процентов.Поскольку налоги на заработную плату и потребление низкие в Соединенных Штатах, эффективная предельная ставка налога ненамного выше - 47 процентов. В Венгрии, с другой стороны, значительные взносы на социальное страхование выплачиваются как работодателями, так и работниками. Кроме того, в стране самый высокий в мире НДС. В результате эффективная налоговая ставка составляет 57 процентов, что на 13 позиций выше, чем у Соединенных Штатов в рейтинге стран.

Все шесть стран с самыми высокими эффективными предельными ставками налога имеют высокие налоги на фонд заработной платы.Это контрастирует с большинством стран, где налоги на заработную плату для лиц с высокими доходами являются низкими или нулевыми по марже, поскольку пособия по социальному обеспечению, с которыми они часто связаны, имеют верхний предел дохода. Сбор высоких налогов на фонд заработной платы подвергается критике как способ скрыть истинное налоговое бремя, поскольку налоги на заработную плату не включаются в налогооблагаемый доход и, как правило, не сообщаются сотрудникам (Sanandaji & Wallace, 2011).

Страны также различаются по тому, где начинает применяться максимальная предельная ставка налога.Картировать это будет очень сложно, так как налоги могут иметь разные пороговые значения. Например, пороговое значение для налогов солидарности может отличаться от порога для верхней налоговой категории. Следует также отметить, что максимальная предельная ставка налога ни в коем случае не всегда является самой высокой ставкой налога, поскольку отчисления на социальное страхование часто применяются только до предела.

Рисунок 1 Максимальные эффективные предельные ставки налога в 2019 году и их состав

| Подробнее см. Методологию и примечания по стране в полном отчете. * Средняя ставка налога на потребление в 2017 году в процентах от цен с учетом налога. Источник: собственные расчеты на основе данных PwC (2019), KPMG (2019b, 2019c), Европейской комиссии (2019), ОЭСР (2019a) и страновых источников (см. Примечания по странам). | ||||||||

| Страна | Налог на прибыль | Социальные отчисления работников | Налог на заработную плату | Налог на потребление * | Эффективная предельная ставка налога | |||

|---|---|---|---|---|---|---|---|---|

| Центральный | Местный / региональный | Подоходный налог | Франшиза | Без вычета налогов | ||||

| Австралия | 45 | 2 | 5.52 | 7,6 | 53,6 | |||

| Австрия | 55 | 6,9 | 16,2 | 64,7 | ||||

| Бельгия | 50 | 3,5 | 13,07 | 27,13 | 14,6 | 72,9 | ||

| Болгария | 10 | 20.9 | 28,8 | |||||

| Канада | 33 | 17,46 | 8,9 | 54,9 | ||||

| Чили | 35,5 | 0,02 | 14,5 | 44,9 | ||||

| Хорватия | 36 | 6,48 | 16.5 | 27,0 | 64,0 | |||

| Кипр | 35 | 17,9 | 46,6 | |||||

| Чешская Республика | 15 | 7 | 13,5 | 19,0 | 47,8 | |||

| Дания | 52,05 | 8 | 23.4 | 66,2 | ||||

| Эстония | 20 | 1,6 | 33,8 | 22,6 | 54,5 | |||

| Финляндия | 31,25 | 19,88 | 8,25 | 20,32 | 19,7 | 70,1 | ||

| Франция | 45 | 4 | 7,2 | 2,9 | 22.67 | 15,2 | 69,3 | |

| Германия | 45 | 2,475 | 13,8 | 54,7 | ||||

| Греция | 45 | 10 | 16,0 | 62,2 | ||||

| Венгрия | 15 | 18.5 | 17,5 | 24,3 | 57,2 | |||

| Исландия | 31,8 | 14,44 | 6,85 | 18,6 | 59,0 | |||

| Ирландия | 40 | 8 | 4 | 10,95 | 17,6 | 64,3 | ||

| Израиль | 47 | 3 | 15.3 | 57,6 | ||||

| Италия | 43 | 4,23 | 12,9 | 54,0 | ||||

| Япония | 45 | 10 | 0,945 | 0,3 | 1,19 | 7,9 | 60,0 | |

| Латвия | 23 | 8,47 | 14.09 | 17,0 | 50,2 | |||

| Литва | 27 | 6,98 | 15,9 | 44,5 | ||||

| Люксембург | 42 | 3,78 | 1,4 | 22,7 | 59,2 | |||

| Мальта | 35 | 20.1 | 48,1 | |||||

| Мексика | 35 | 2,49 | 8,7 | 42,1 | ||||

| Нидерланды | 51,75 | 15,6 | 59,3 | |||||

| Новая Зеландия | 33 | 15.9 | 43,6 | |||||

| Норвегия | 38,2 | 8,2 | 13 | 20,6 | 62,3 | |||

| Польша | 32 | 2,45 | 1,219 | 3,81 | 17,5 | 48,3 | ||

| Португалия | 48 | 5 | 11 | 23.75 | 16,5 | 71,8 | ||

| Румыния | 10 | 35 | 2,25 | 13,1 | 50,3 | |||

| Словакия | 25 | 4 | 10,8 | 14,8 | 44,7 | |||

| Словения | 50 | 22,1 | 16.1 | 20,5 | 73,3 | |||

| Южная Корея | 41,16 | 4,12 | 0,65 | 2,6 | 11,3 | 53,2 | ||

| Испания | 22,5 | 24,61 | 13,2 | 54,1 | ||||

| Швеция | 25 | 32,19 | 3 | 31.42 | 19,8 | 75,7 | ||

| Швейцария | 11,5 | 22,39 | 5,625 | 5,625 | 8,6 | 46,0 | ||

| Турция | 35 | 1 | 2 | 14,3 | 45,9 | |||

| Соединенное Королевство | 45 | 2 | 13.8 | 12,2 | 59,1 | |||

| США | 37 | 5,08 | 2,35 | 1,45 | 3,8 | 47,3 | ||

Скачать полный отчет

[1] Этот отчет представляет собой обновленную версию Fritz Englund & Lundberg (2017), в которой сравниваются максимальные предельные налоговые ставки в 31 стране. ОЭСР (2019a) рассчитывает эффективные предельные налоговые ставки, но не для максимальных доходов и без налогов на потребление.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзыв .стран, платящих самые высокие налоги

Бен Лоудермилк, 6 июня 2019 в World Facts

В Бельгии самый высокий налог на прибыль среди всех стран ОЭСР.Налогообложение - полезный инструмент для улучшения жизни в любой стране, учитывая, что его доходы эффективно используются для улучшения благосостояния ее граждан и достижения целей по развитию ее инфраструктуры.Однако не все страны имеют одинаковый уровень подоходного налога. Ниже приводится отчет о странах мира, в которых в среднем самые высокие ставки подоходного налога. Все данные получены от Организации экономического сотрудничества и развития.

10.Люксембург - 29,5%

Люксембург - небольшая страна в Западной Европе, не имеющая выхода к морю. В Люксембурге существует 19 различных налоговых категорий. Максимальная ставка налогообложения - 40%. Люксембург славится высоким качеством жизни.

9.Финляндия - 30%

Финляндия находится в Северной Европе. Налоговая администрация Финляндии занимается обработкой налогов в стране. Граждане Финляндии облагаются налогом в среднем 30% от своего дохода, при этом максимально возможная сумма составляет 31,75% для самого высокого уровня подоходного налога. Собираемые в Финляндии налоги распределяются между правительством, церковью, муниципалитетами и Kela, учреждением, которое заботится о социальных услугах, таких как пособия по безработице, детские пособия, медицинское страхование и финансовая помощь студентам.

8.Нидерланды - 30,5%

Нидерланды - «низменная страна» в Западной Европе. Налоги в Нидерландах могут принимать форму подоходного налога, НДС, корпоративного налога и подоходного налога. Хотя наивысший уровень дохода в Нидерландах раньше составлял 72%, в 2001 году он был снижен до 52%. Сегодня средний уровень подоходного налога составляет 30,5%.

7.Италия - 31,4%

Италия - страна на юге Европы, известная своими историческими центрами городов, вкусной едой и красивыми видами. Это также одна из самых посещаемых стран в мире. Налоговое агентство Италии отвечает за сбор налогов в Италии. Система подоходного налога в Италии является прогрессивной, а это означает, что сумма налога на прибыль зависит от того, сколько они зарабатывают. Самая высокая сумма, которую можно обложить налогом в Италии, составляет 43%.

6. Австрия - 32,8%

Австрия, немецкоязычная страна с населением более 8 миллионов человек, считается одной из стран Европы с самым высоким уровнем налогообложения.В зависимости от дохода уровень подоходного налога в Австрии может достигать 50%. Единственно, что женатые люди в Австрии облагаются налогом отдельно.

5. Венгрия - 33.5%

Венгрия расположена в Центральной Европе с населением около 10 миллионов человек. Подоходный налог взимается как местными, так и федеральными правительствами. Подоходный налог, взимаемый в Венгрии, составляет около 33% ее ВВП. Налоговые льготы доступны в Венгрии в зависимости от определенных факторов, таких как размер семьи.

4.Словения - 34,1%

Словения - государство в юго-восточной Европе. В 2006 году Словения приняла закон, упрощающий систему налогов, взимаемых в стране. Средняя налоговая ставка оценивается в 34,1%.

3.Дания - 35,8%

Дания - небольшая страна, расположенная в Северной Европе. Подоходный налог в Дании взимается как на государственном, так и на местном уровне. Датчане облагаются налогом в среднем 35,8% от своего дохода. Говорят, что высокие налоги способствуют развитию социальных служб Дании, которые считаются одними из самых сильных в мире - возможно, это причина того, что в Дании якобы самые счастливые люди!

2.Германия - 39,7%

Германия, население которой составляет 82 миллиона человек, является самой густонаселенной страной Европы. Налоги в Германии контролируются федеральным правительством, отдельными землями и, наконец, на местном уровне. В 2014 году Германия собрала почти 600 миллиардов евро налоговых поступлений. Этот доход распределяется между тремя уровнями правительства.

1.Бельгия - 39,8%

Бельгия - это дом Европейского Союза, известный своим высококачественным производством шоколада, вафель и уникальной многоязычной культурой. Он также отличается самой высокой ставкой налога на прибыль в мире, при средней ставке налога на прибыль 39,8%. Помимо налогов, взимаемых на федеральном уровне, налоги также взимаются на местном уровне, а также на уровне штата. Подоходный налог в Бельгии зависит от суммы полученного дохода и может варьироваться от 25% до 50%.

Налоги в странах ОЭСР

| Рейтинг | Страна | Средняя налоговая ставка (средняя зарплата) |

|---|---|---|

| 1 | Бельгия | 39.8 |

| 2 | Германия | 39,7 |

| 3 | Дания | 35,8 |

| 4 | Словения | 34,1 |

| 5 | Венгрия | 33,5 |

| 6 | Австрия | 32,8 |

| 7 | Италия | 31,4 |

| 8 | Нидерланды | 30,5 |

| 9 | Финляндия | 30 |

| 10 | Люксембург | 29 .5 |

| 11 | Франция | 28,7 |

| 12 | Исландия | 28,7 |

| 13 | Латвия | 28,4 |

| 14 | Турция | 28,2 |

| 15 | Португалия | 26,6 |

- Главная

- Мировые факты

- Страны, платящие самые высокие налоги

Налогообложение - наш мир в данных

Бесли Т. и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Страны в выборке: Аргентина, Австралия, Бразилия, Канада, Чили, Колумбия, Дания, Финляндия, Ирландия, Япония, Мексика, Нидерланды, Новая Зеландия, Норвегия, Швеция, Швейцария, Великобритания и Соединенные Штаты.

Страны в выборке: Аргентина, Австралия, Бразилия, Канада, Чили, Колумбия, Дания, Финляндия, Ирландия, Япония, Мексика, Нидерланды, Новая Зеландия, Норвегия, Швеция, Швейцария, Великобритания и Соединенные Штаты.

Источник: Бесли Т. и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Флора, Питер и др. 1983. Государство, экономика и общество в Западной Европе, 1815-1975 гг. Франкфурт: Campus Verlag

Wallis, J. J. (2000). Американские государственные финансы в долгосрочной перспективе: с 1790 по 1990 год. Журнал экономических перспектив, 14 (1), 61-82.

Арройо Абад, Л. и П. Линдерт. «Финансовое перераспределение в Северной и Южной Америке с середины XIX века» в латиноамериканском неравенстве в долгосрочной перспективе, под редакцией Л.Бертола и Дж. Уильямсон, готовится к печати.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Джа, Рагбендра. (2008). Глава 55, Международный справочник экономики развития, Том 1.Эдвард Элгар Паблишинг, Инкорпорейтед, 2008.

Джа, Рагбендра. (2008). Глава 55, Международный справочник по экономике развития, Том 1. Эдвард Элгар Паблишинг, Инкорпорейтед, 2008.

Тодаро, М. и Смит, С. (2014) Экономическое развитие, 12-е издание. Пирсон. ISBN: 1292002972

ОЭСР (2016) Тенденции потребительского налога, 2016 г., Издательство ОЭСР, Париж.

Бесли Т. и Перссон Т. Налогообложение и развитие.Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

OECD / KIPF (2014), Эффекты распределения налогов на потребление в странах OECD, OECD Publishing, Париж.

OECD / KIPF (2014), Распределительные эффекты потребительских налогов в странах ОЭСР, OECD Publishing, Париж.

Подробнее см. Бюджетное управление Конгресса (2016 г.). Распределение доходов домохозяйств и федеральных налогов, 2013 г.

Доход до налогообложения соответствует «рыночному доходу».Сюда входят трудовой доход, доход от бизнеса, прирост капитала (прибыль, полученная от продажи активов), доход от капитала, за исключением прироста капитала, доход, полученный при выходе на пенсию за прошлые услуги, и другие источники дохода.

Бюджетное управление Конгресса (2016). Распределение доходов домохозяйств и федеральные налоги, 2013 г. Доступно в Интернете на веб-сайте CBO

Пикетти, Т., и Саез, Э. (2007). Насколько прогрессивна федеральная налоговая система США? Историческая и международная перспектива.Журнал экономических перспектив, 21 (1), 3-24. Получено с http://www.jstor.org/stable/30033699

Piketty, T., & Saez, E. (2007). Насколько прогрессивна федеральная налоговая система США? Историческая и международная перспектива. Журнал экономических перспектив, 21 (1), 3-24. Получено с http://www.jstor.org/stable/30033699

Lindert, P.H. (2012). Бюджетирование по социальному контракту: рецепты экономики и истории. Обновление документов политики американского общественного договора.Новый американский фонд.

Линдерт П. Х. (2012). Бюджетирование по социальному контракту: рецепты экономики и истории. Обновление документов политики американского общественного договора. Новый американский фонд.

Бесли Т. и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований.Мировое развитие, 80, 48-60.

Бенедек, Д., Кривелли, Э., Гупта, С., и Мутоора, П. (2014). Иностранная помощь и доходы: все еще эффект вытеснения ?. FinanzArchiv: Анализ государственных финансов, 70 (1), 67-96.

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований. Мировое развитие, 80, 48-60.

Бенедек, Д., Кривелли, Э., Гупта, С., и Мутоора, П. (2014). Иностранная помощь и доходы: все еще эффект вытеснения ?.FinanzArchiv: Анализ государственных финансов, 70 (1), 67-96.

Клевен, Х. Дж., Ландаис, К., и Саез, Э. (2013). Налогообложение и международная миграция суперзвезд: данные европейского футбольного рынка. Американский экономический обзор, 103 (5), 1892-1924.

Постановление Босмана запретило ограничения для иностранных игроков из ЕС в национальных лигах и разрешило игрокам из ЕС переходить в другой клуб по окончании контракта без уплаты трансферного сбора.

Саез, Э., Слемрод, Дж., И Гертц, С. Х. (2012). Эластичность налогооблагаемого дохода по предельным налоговым ставкам: критический обзор. Журнал экономической литературы, 50 (1), 3-50.

Клевен, Х. Дж., Ландаис, К., и Саез, Э. (2013). Налогообложение и международная миграция суперзвезд: данные европейского футбольного рынка. Американский экономический обзор, 103 (5), 1892-1924.

Причард, В., Кобхэм, А., и Гудолл, А.(2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований. Мировое развитие, 80, 48-60.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Все визуализации, данные и код, создаваемые «Нашим миром в данных», находятся в полностью открытом доступе по лицензии Creative Commons BY.У вас есть разрешение использовать, распространять и воспроизводить их на любом носителе при условии указания источника и авторов.

Данные, предоставленные третьими сторонами и предоставленные «Нашим миром в данных», регулируются условиями лицензии исходных сторонних авторов. Мы всегда будем указывать исходный источник данных в нашей документации, поэтому вы всегда должны проверять лицензию на любые такие сторонние данные перед использованием и распространением.

Наши статьи и визуализации данных основаны на работе множества разных людей и организаций.При цитировании этой записи просьба также указать основные источники данных. Эту запись можно цитировать:

.Налоги на наследство и наследство по всему миру

Скачать PDF

Ключевые выводы

- В США четвертая по величине ставка налога на наследство или наследство в ОЭСР - 40 процентов; самый высокий показатель в мире, 55 процентов, в Японии, за ней следуют Южная Корея (50 процентов) и Франция (45 процентов). Пятнадцать стран ОЭСР не взимают налоги с имущества, переданного прямым наследникам.

- Налог на наследство в США имеет высокую ставку и освобождение от уплаты налогов; в результате он приносит очень небольшой доход и применяется к очень немногим домашним хозяйствам.

- Поступления от налога на наследство в США резко снизились за последние пятнадцать лет с 38 миллиардов долларов (2015 долларов) в 2001 году до примерно 20 миллиардов долларов в 2015 году.

- По мере того, как налоги на наследство становятся узкими, скудными источниками доходов с высокими административными расходами, отмена налогов становится сильным вариантом. Тринадцать стран или юрисдикций отменили свои налоги на наследство или наследство с 2000 года.

- Отмена налога на имущество в США постепенно увеличит основной капитал США на 2.2 процента, вырастет ВВП, создаст 139 000 рабочих мест и, в конечном итоге, увеличит федеральные доходы.

Введение

Соединенные Штаты Америки - одна из многих стран, которые взимают налоги с поместья или наследства. В этом отчете этот аспект налоговой системы США сравнивается с другими странами мира и исследуются последние мировые тенденции в налогах на наследство и наследство.

Налоги на наследство и наследство во многом схожи, потому что оба налога обычно возникают в результате смерти. Налоги на наследство взимаются с чистой стоимости имущества, принадлежащего умершему лицу на дату его смерти.Напротив, налоги на наследство взимаются с получателей собственности. Оба этих налога обычно сочетаются с каким-либо налогом на дарение, поэтому их нельзя избежать, просто передав собственность до смерти.

Налоги на наследство и наследство - плохая экономическая политика. Они падают почти исключительно на внутренний капитал - накопленное богатство, которое делает Америку богаче и производительнее в целом. Налоги, взимаемые с основного капитала, ограничивают рост рабочих мест и наносят ущерб экономике.Это исследование показывает, что отмена налога на недвижимость в США приведет к созданию почти 150 000 рабочих мест и, в конечном итоге, увеличит поступления федеральных налогов на 8 миллиардов долларов в год.

Большинство стран, которые взимают налоги на наследство или наследство, применяют более низкие максимальные ставки, чем ставки в США. В соответствии с действующим законодательством США имеют высокую максимальную ставку и большое освобождение. В результате налог на имущество, несмотря на высокую ставку, приносит очень небольшой доход.

Многие страны признали, что налоги на имущество и наследство являются плохим источником доходов, и полностью отменили эти налоги.Учитывая низкие сборы доходов, высокие затраты на соблюдение нормативных требований и узкую базу, США должны серьезно подумать о том, чтобы последовать их примеру.

У США четвертая по величине ставка налога на наследство в ОЭСР

Обзор самых высоких ставок налога на недвижимость и наследство в странах Организации экономического сотрудничества и развития (ОЭСР) показывает, что в США очень высокая максимальная ставка налога на недвижимость по мировым стандартам. В крайнем случае, наследство, переданное прямому наследнику, в настоящее время облагается налогом по ставке сорок центов на доллар, что ставит его на четвертое место в общем рейтинге вместе с Соединенным Королевством.

| Таблица 1. Наибольшие ставки налога на наследство или наследство для прямых наследников в ОЭСР | ||

| Рейтинг | Страна | Ставка налога |

| 1 | Япония | 55% |

| 2 | Южная Корея | 50% |

| 3 | Франция | 45% |

| 4 | Соединенное Королевство | 40% |

| 4 | США | 40% |

| 6 | Испания | 34% |

| 7 | Ирландия | 33% |

| 8 | Бельгия | 30% |

| 8 | Германия | 30% |

| 10 | Чили | 25% |

| 11 | Греция | 20% |

| 11 | Нидерланды | 20% |

| 13 | Финляндия | 19% |

| 14 | Дания | 15% |

| 15 | Исландия | 10% |

| 15 | Турция | 10% |

| 17 | Польша | 7% |

| 17 | Швейцария [1] | 7% |

| 19 | Италия | 4% |

| 20 | Люксембург [2] | 0% |

| 20 | Сербия | 0% |

| 20 | Словения | 0% |

| 20 | Австралия | 0% |

| 20 | Австрия | 0% |

| 20 | Канада | 0% |

| 20 | Эстония | 0% |

| 20 | Израиль | 0% |

| 20 | Мексика | 0% |

| 20 | Новая Зеландия | 0% |

| 20 | Норвегия | 0% |

| 20 | Португалия | 0% |

| 20 | Словацкая Республика | 0% |

| 20 | Швеция | 0% |

| 20 | Венгрия [3] | 0% |

| ОЭСР Простое среднее | 15% | |

| Источник: Коалиция семейного бизнеса. |

Самая высокая ставка налога на наследство для прямых наследников существует в Японии и составляет 55 процентов. Южная Корея (50 процентов) и Франция (45 процентов) также имеют более высокие показатели, чем США. В нижней части пятнадцати из тридцати четырех стран ОЭСР нет налогов на собственность, передаваемую прямым наследникам. Средняя ставка налога на недвижимость в странах ОЭСР составляет 15 процентов, а средняя ставка налога - 7 процентов.

Падение налоговой базы - все более неэффективный источник доходов

Во многих странах, где действуют налоги на наследство или наследство, предусмотрены льготы.Это позволяет достичь двух целей. Во-первых, льготы - это простой способ сделать налоги более прогрессивными. Во-вторых, эти конкретные налоги связаны с высокими расходами на соблюдение и обеспечение соблюдения. Оценить ценность человеческих активов сложно, и это не имеет смысла, если эти активы не имеют особой ценности.

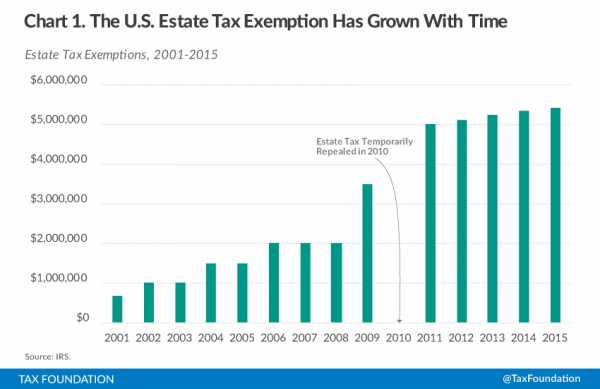

Налог на наследство в США освобожден от уплаты налога в размере 5 430000 долларов в 2015 году. Это значительно больше, чем освобождение от налогов во Франции (105 945 долларов), Германии (423 782 доллара), Японии (247 297 долларов) и Великобритании (488 280 долларов).[4] За последние пятнадцать лет количество льгот в США значительно выросло.

Своеобразный путь освобождения от налогов - включая год полной отмены - исходит из Закона 2001 года о экономическом росте и согласовании налоговых льгот, действие которого должно было прекратиться в конце 2010 года. и Закон о создании рабочих мест 2010 года восстановил налог на наследство, но с более высоким уровнем освобождения, чем раньше. Наконец, нынешняя правовая структура была введена в действие Законом об освобождении от налогов в США от 2012 года, также известным как сделка о «фискальном обрыве».

Исключения, как правило, оказывают существенное влияние на доходы. Поступления от налога на наследство резко снизились по мере увеличения размера освобождения от уплаты налога, что привело к уменьшению количества имений, подлежащих уплате. По оценкам моделирования Центра налоговой политики, проведенного в 2013 году, в этом году менее 4000 поместий вызовут обязательство по уплате налога на наследство [5]. В то время как относительно небольшое количество поместий платят налог каждый год, гораздо большему количеству хозяйств приходится планировать налог. Частные предприятия любого размера тратят деньги на это дорогостоящее предприятие.

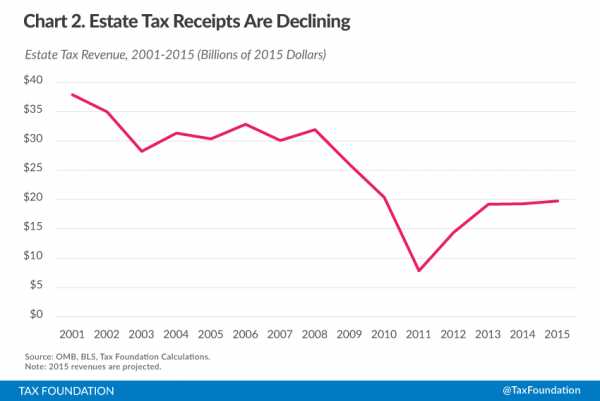

В целом, текущие поступления от налога на недвижимость едва ли вдвое меньше того, что было в реальном выражении в начале тысячелетия. Согласно последним оценкам Управления по управлению и бюджету, в 2001 году налог собрал почти 38 миллиардов долларов (долларов 2015 года), а в 2015 году он принесет лишь 20 миллиардов долларов. [6] Это менее 1 процента годовых федеральных доходов.

По мере того, как льготы и стратегии налогового планирования сокращают налог и сужают его базу, налог становится все менее и менее значимым источником дохода.

Многие страны отменили налоги на наследство или имущество

Поскольку в Соединенных Штатах сохраняется один из самых высоких налогов на недвижимость в мире, многие страны все активнее стремятся отменить этот налог. По мере сокращения доходов финансовые преимущества налога для правительства в конечном итоге перевешиваются административными, политическими и экономическими издержками, связанными с взиманием налога на узкой основе, и отмена налога становится все более и более жизнеспособным вариантом.

Одиннадцать стран и две налоговые юрисдикции отменили свои налоги на наследство или наследство с 2000 года.Две налоговые юрисдикции, подлежащие отмене, - Макао и Гонконг, что привело их в соответствие с остальной частью материкового Китая.

Таблица 2. Тринадцать стран или налоговых юрисдикций отменили налоги на наследство или наследство с 2000 г. | |

| Страна или юрисдикция | Год отмены |

| Макао | 2001 |

| Португалия | 2004 |

| Словацкая Республика | 2004 |

| Швеция | 2005 |

| Россия | 2005 |

| Гонконг | 2006 |

| Венгрия [7] | 2006 |

| Сингапур | 2008 |

| Австрия | 2008 |

| Лихтенштейн | 2011 |

| Бруней | 2013 |

| Чешская Республика | 2014 |

| Норвегия | 2014 |

| Источник: Коалиция семейного бизнеса. |

Также отменой налогов на наследство и наследство примечательны Норвегия и Швеция, страны, обычно известные своей прогрессивной политикой. Например, Социал-демократическая рабочая партия Швеции отменила налог в 2005 году. Их пример показывает кое-что важное в отмене налога на наследство: проценты могут быть независимыми от идеологии. Даже правительства, которым нравятся высокие доходы для значительных расходов на социальное обеспечение, обнаруживают, что налоги на наследство или наследство не являются эффективным источником.Опыт этих стран в значительной степени положительный. В 2013 году основатель ИКЕА Ингвар Кампрад вернулся на родину в Швецию после сорока лет жизни за границей по налоговым причинам. [8]

Отмена налога на наследство приведет к росту экономики

Отмена налога на недвижимость в Соединенных Штатах увеличит инвестиции, добавит рабочие места и расширит экономику. Налог на наследство имеет узкую базу и высокую ставку, и он падает почти исключительно на внутренний основной капитал. Основной капитал (накопленное богатство) делает Америку более процветающей и производительной в целом, поэтому налоги, взимаемые с основного капитала, имеют необычно плохое влияние на экономический рост.

Согласно модели «Налоги на фондовые налоги и модель роста» смоделированная отмена налога на наследство приводит к примерно 150 000 дополнительных рабочих мест и дополнительному ежегодному росту ВВП на 0,08 процента в течение десятилетия после отмены. Статическая потеря доходов в размере 20 миллиардов долларов в год будет постепенно возмещаться за счет более высоких уровней накопления богатства и, следовательно, более высоких поступлений от индивидуальных подоходных налогов, налогов на заработную плату и корпоративных подоходных налогов. В долгосрочной перспективе отмена приведет к увеличению годовых доходов федерального бюджета на 8 миллиардов долларов из-за ускорения экономического роста.[9]

Таблица 3. Эффект отмены налога на наследство | |

| Оценка изменения экономики и доходов для отмены налога на наследство в сравнении с прогнозом текущего закона (миллиарды долларов 2015 г.) | |

| Изменение уровня ВВП | 0,8% |

| Изменение ВВП в современной экономике | $ 137 |

| Изменение ВВП частного бизнеса | 0.8% |

| Изменение запасов частного бизнеса (машины, оборудование, конструкции и т. Д.) | 2,2% |

| Изменение ставки заработной платы | 0,7% |

| Изменение рабочего времени в частном секторе | 0,1% |

| Рабочие места с полной занятостью (в тысячах) | 139 |

| Годовая статическая оценка федеральных доходов в устойчивом состоянии | –20 |

| Годовая динамическая оценка федеральных доходов после прироста или убытка ВВП | $ 8 |

| Источник: Налоговые фонды и модель роста. |

В дополнение к слабым показателям доходов, налог на наследство создает кустарную отрасль налогового планирования, где квалифицированные юристы и бухгалтеры - люди, которые могли бы получить более доходную работу в производительной экономике - вместо этого тратят силы на снижение оценочной стоимости поместья. Эти потери, невидимые и трудно поддающиеся оценке, могут вызывать большее беспокойство.

Заключение

Из всех американских налогов налог на наследство, пожалуй, самый спорный.[10] С одной стороны, существует убедительный и глубоко американский идеал равных возможностей. С другой стороны, есть еще один идеал, не менее убедительный и не менее американский: мы должны давать нашим детям лучшее, чем получили мы сами.

Эти две идеи в гражданской культуре рассматриваются как безусловные добродетели. На самом деле, однако, они часто находятся в конфликте друг с другом, независимо от того, насколько благородным каждый кажется изолированным. Дебаты по поводу налога на наследство являются проявлением этого конфликта.Это имеет смысл абстрактно.

Однако на практике связь между налогами на наследство и равенством не является сильной. Налог на наследство неэффективен для уравнивания возможностей, так же как он неэффективен для других целей. Его низкие доходы говорят об этой неэффективности.

Налог на наследство теряет свои позиции во всем мире не потому, что разрешены моральные головоломки, а потому, что он не справляется с основными характеристиками налога. Его скорость высока, что существенно тормозит рост.Его база узкая, что делает его плохим средством повышения доходов. И, наконец, его база плохо определена, что создает дополнительные экономические потери от налогового планирования.

Конечная цель сбора налогов - получение доходов. Из-за свойств, описанных выше, налог на недвижимость не может эффективно достичь этой цели. Устранение этого - наиболее серьезный вариант реформы.

ПРИЛОЖЕНИЕ

| Таблица в приложении 1. Полный список мировых ставок налога на наследство и наследство | ||

| Юрисдикция | Высшая ставка наследнику | Тип налога |

| Япония | 55% | Налог на наследство |

| Южная Корея | 50% | Налог на наследство |

| Франция | 45% | Налог на наследство |

| Соединенное Королевство | 40% | Налог на наследство |

| США | 40% | Налог на наследство |

| Эквадор | 35% | Налог на наследство |

| Испания | 34% | Налог на наследство |

| Ирландия | 33% | Налог на приобретение капитала |

| Бельгия | 30% | Налог на наследство |

| Германия | 30% | Налог на наследство |

| Чили | 25% | Налог на наследство |

| Венесуэла | 25% | Налог на наследство |

| Бермудские острова | 20% | Налог на наследство через гербовый сбор |

| Греция | 20% | Налог на наследство |

| Нидерланды | 20% | Налог на наследство |

| Филиппины | 20% | Налог на наследство |

| Южная Африка | 20% | Estate Duty |

| Финляндия | 19% | Налог на наследство |

| Ангола | 15% | Налог на наследство |

| Дания | 15% | Налог на наследство |

| Ливан | 12% | Налог на наследство |

| Малави | 11% | Estate Duty |

| Камерун | 10% | Налог на наследство |

| Экваториальная Гвинея | 10% | Налог на наследство |

| Исландия | 10% | Налог на наследство |

| Пуэрто-Рико | 10% | Налог на наследство |

| Тайвань | 10% | Налог на наследство |

| Турция | 10% | Налог на наследство |

| Бразилия | 8% | Налог на наследство |

| Польша | 7% | Налог на наследство |

| Швейцария | 7% | Налог на наследство [11] |

| Аруба | 6% | Налог на наследство |

| Кюрасао | 6% | Налог на наследство |

| Гватемала | 6% | Налог на наследство |

| Синт-Мартен | 6% | Налог на наследство |

| Ботсвана | 5% | Налог на перевод капитала |

| Хорватия | 5% | Налог на наследство |

| Зимбабве | 5% | Налог на наследство |

| Италия | 4% | Налог на наследство |

| Гвинея | 3% | Налог на наследство |

| Сенегал | 3% | Налог на наследство |

| Мозамбик | 2% | Налог на наследство |

| Ямайка | 2% | Налог на передачу права собственности (ставки до смерти) |

| Болгария | 1% | Налог на наследство |

| Литва | 0% | Налог на наследство |

| Люксембург | 0% | Налог на наследство |

| Македония | 0% | Налог на наследство |

| Марокко | 0% | Налог на наследство |

| Сербия | 0% | Налог на наследство |

| Словения | 0% | Налог на наследство |

| Тунис | 0% | Налог на наследство |

| Венгрия | 0% | Налог на наследство |

| Австралия | 0% | – |

| Австрия | 0% | – |

| Канада | 0% | – |

| Китай | 0% | – |

| Эстония | 0% | – |

| Гонконг | 0% | – |

| Израиль | 0% | – |

| Макао | 0% | – |

| Мексика | 0% | – |

| Новая Зеландия | 0% | – |

| Норвегия | 0% | – |

| Португалия | 0% | – |

| Сербия | 0% | – |

| Россия | 0% | – |

| Словацкая Республика | 0% | – |

| Словения | 0% | – |

| Швеция | 0% | – |

| Источник: Коалиция семейного бизнеса и Налоговый фонд. |

[1] Налог взимается на уровне кантонов, а не на федеральном уровне.

[2] В Люксембурге действует налог на наследство, но прямые наследники освобождены от этого налога.

[3] Венгрия взимает налог на наследство, но близкие родственники, включая прямых наследников, освобождаются от этого налога.

[4] Данные Коалиции семейного бизнеса. Эти льготы по закону выражены в национальной валюте соответствующих стран. Их стоимость в долларовом выражении ежедневно меняется в зависимости от обменных курсов, но по любым разумным меркам все эти исключения существенно ниже, чем у U.С. освобождение.

[5] Бенджамин Харрис, Налоги на наследство после ATRA , Налоговые примечания, 25 февраля 2013 г.

[7] Венгерский налог на наследство был отменен для близких родственников, но общий налог на наследство в размере 18% по-прежнему применяется к неродственным наследникам.

[9] Модель налогообложения и роста налогового фонда - это неоклассическая производственная функция экономики США.

[11] Взимается на уровне кантонов, а не на федеральном уровне.

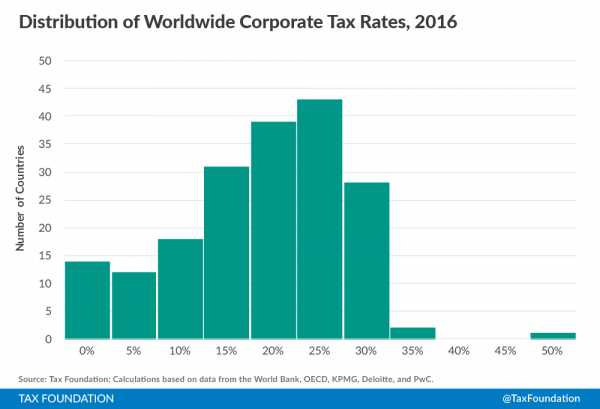

.ставок корпоративного подоходного налога по всему миру, 2016

Скачать PDF

Ключевые выводы:

- Соединенные Штаты занимают третье место в мире по общей максимальной предельной ставке налога на прибыль корпораций - 38,92 процента. Из-за недавнего снижения ставки корпоративного налога в Чаде ставка в США превышена только в Объединенных Арабских Эмиратах и Пуэрто-Рико.

- Средняя максимальная ставка корпоративного подоходного налога в мире в 188 странах и налоговых юрисдикциях составляет 22.5 процентов. После взвешивания по ВВП каждой юрисдикции средний показатель составляет 29,5 процента.

- По регионам, в Европе самая низкая средняя ставка корпоративного налога - 18,88 процента (26,22 процента, взвешенная по ВВП). У G7 самый высокий простой средний показатель - 30,21 процента.

- В более крупных промышленно развитых странах, как правило, ставки налога на прибыль корпораций выше, чем в развивающихся странах.

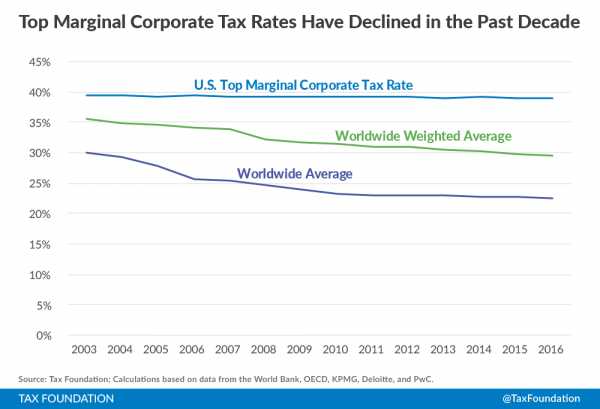

- Средняя мировая ставка корпоративного налога снизилась с 2003 года с 30 процентов до 22,5 процента.

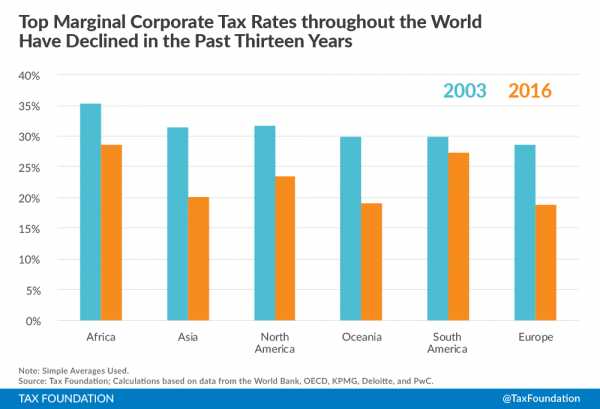

- В каждом регионе мира за последние тринадцать лет средняя ставка корпоративного налога снизилась.

Введение

Хорошо известно, что в США самая высокая ставка корпоративного подоходного налога среди 35 промышленно развитых стран Организации экономического сотрудничества и развития (ОЭСР). [1] Однако менее известно, как Соединенные Штаты складываются в сравнении со странами всего мира. Расширяя выборку стран и налоговых юрисдикций до 188, U.Ставка корпоративного налога С., составляющая почти 39 процентов, является третьей по величине в мире, ниже ставки в Объединенных Арабских Эмиратах в 55 процентов и ставки Пуэрто-Рико в 39 процентов. Ставка налога в США на 16,4 процентных пункта выше среднемирового показателя, составляющего 22,5 процента, и немногим более чем на 9 процентных пунктов выше, чем среднемировой средневзвешенный показатель по ВВП в 29,5 процента. За последние десять лет средняя мировая ставка налога снижалась, отталкивая Соединенные Штаты от нормы.

Соединенные Штаты занимают третье место по ставке корпоративного налога среди 188 стран

Самая высокая предельная ставка корпоративного налога среди 188 опрошенных стран - это Объединенные Арабские Эмираты [2], где максимальная ставка составляет 55 процентов (Таблица 1) [3]. Соединенные Штаты с совокупной максимальной предельной ставкой налога 38,9 процента (состоящей из ставки федерального налога в размере 35 процентов плюс средняя ставка налога в штатах) имеют третью по величине ставку налога на прибыль в мире, немного уступая Пуэрто-Рико .Напротив, средний показатель по всем 188 странам составляет 22,5 процента, или 29,5 процента, взвешенных по валовому внутреннему продукту (ВВП) [4].

Каждый регион мира, кроме Океании, представлен в первой двадцатке стран. Шесть из двадцати ведущих стран находятся в Африке, две из двадцати стран - в Азии и четыре - в Европе. Остальные восемь стран находятся в Южной и Северной Америке.

Другими крупными странами в первой двадцатке, помимо США, являются Франция (34.4 процента), Бразилии (34 процента) и Индии (34,6 процента).

| Страна | Высшая оценка | Регион |

|---|---|---|

| Объединенные Арабские Эмираты | 55,0% | Азия |

| Пуэрто-Рико | 39,0% | Северная Америка |

| США | 38,9% | Северная Америка |

| Аргентина | 35.0% | Южная Америка |