Свифтовка что это такое

SWIFT — что это простыми словами?

Ежедневно совершается масса денежных переводов между различными странами, обеспечивая стабильность бизнес-процессов и взаимодействие между организациями. Развитие технологий сделало SWIFT-перевод максимально удобным и простым, позволяя доставлять деньги по всему миру в кратчайшие сроки. Чтобы пользоваться международными переводами, необходимо разобраться в предназначении и особенностях SWIFT-системы: что это такое и каков порядок осуществления транзакций.

Межбанковская система SWIFT с высокой точностью и минимальной комиссией осуществляет переводы, оплату счетов. Для отправки платежа потребуется точное указание реквизитов счета, получателя. Ввиду того, что в каждой транзакции может быть задействовано несколько посреднических структур, некорректные реквизиты могут привести к тому, что деньги зависают в системе на счету какого-либо банка-корреспондента.

Как расшифровывается SWIFT?

С помощью системы SWIFT организации и частные лица могут переводить друг другу деньги в любой требуемой валюте на выгодных и комфортных условиях.

Созданная в 1973 году, система СВИФТ объединила большое количество ведущих банков Америки и Европы. Число финансовых организаций, задействованных в системе СВИФТ на этапе создания, сразу превысило две сотни банков. Целью объединения в единую платежную систему послужило желание быстро и безопасно передавать средства от одного банка другому вне зависимости от границ между странами и других препятствий.

Головная организация размещена в Бельгии, а число входящих организаций уже более 10 тысяч. Система позволяет обслуживать клиентов в 220 странах мира, т. е. практически без ограничений. Ежедневно совершаются миллионы транзакций – переводов, платежей. Услуги системы востребованы среди брокеров, депозитариев, бирж.

Аббревиатура SWIFT расшифровывается как «Сообщество финансовых межбанковских всемирных телекоммуникаций». СВИФТ предполагает возможность быстрой доставки средств и обмен финансовой информацией между различными странами и организациями.

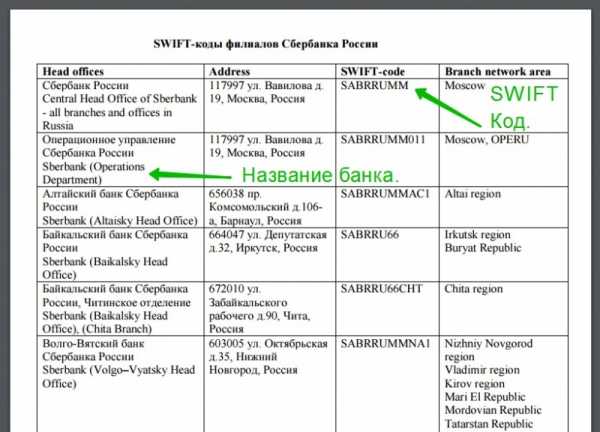

Для работы со СВИФТ-системой важно знать код банка согласно принятой международной классификации. Аналогом значения в РФ служит БИК банка. Работа в системе предполагает массу возможностей для клиентов, гарантируя финансовую защиту и высокий уровень безопасности.

Особенности работы SWIFT-системы

СВИФТ предполагает возможность перевода средств между всеми банковскими структурами, которые входят в сообщество.

Любая категория лиц может воспользоваться услугами системы:

- организации;

- частные лица;

- индивидуальные предприниматели.

Главное условие для успешной транзакции – правильно указать СВИФТ-код банка, в котором будут получены средства, а также вхождение банков отправителей и получателей в данное международное сообщество.

Не обязательно открывать счета для выполнения перевода денег, операция производится через транзитные счета участников системы.

К особенностям услуги относится более длительный срок исполнения перевода и меньшая плата по сравнению с мгновенными переводами Western Union или Contact. На выполнение одной операции может уйти до 1 недели. Минимальный срок исполнения – 1 сутки или в тот же день, если транзакция проходит через корсчет ведущих финансовых организаций мирового значения.

К основным условиям денежного перевода в СВИФТ-системе относят:

- Низкий тариф. Услуга осуществляется с взиманием определенной комиссии. В различных обстоятельствах сумма, вычитаемая из переводимых сре

Swift — что это такое простыми словами

Деятельность банков представляет из себя различные инструменты, в число которых входит система переводов Swift. Это уникальная технология, позволяющая работать с денежными переводами по всему миру и обеспечивая бесперебойную работу банковской деятельности в онлайн режиме.

Что такое Swift простыми словами

На мировом рынке финансовых услуг система переводов денежных средств swift является неотъемлемой частью функционирования банковских услуг.

Swift (свифт, от англ. "S.W.I.F.T." — Society for Worldwide Interbank Financial Telecommunications, Сообщество всемирных межбанковских финансовых каналов связи) — является цифровым кодом, предназначенным для перевода финансовых сообщений банков или компаний между странами, то есть на международном уровне, либо внутри конкретного государства. Технология обеспечивает передачу информации банками и компаниями. Это своего рода посредник, работающий в режиме онлайн и обеспечивающий обмен финансовыми сведениями.

Штаб-квартира расположена в Брюсселе. Ежедневно Swift обрабатывает более миллиона финансовых транзакций во всем мире.

Swift используют:

- банки, финансовые учреждения;

- крупный, средний или малый бизнес;

- частные лица для зачисления денежных сумм на счета иностранных институтов в процессе обучения;

- страховые агентства;

- биржи, а также брокерские компании.

Словосочетание пишется как Swift code, но при этом стоит воспринимать саму систему Swift отдельно, так как код – это только часть этой технологии, созданный на ее базе.

Как работает Swift

Так как это облачная система – все операции, для которых она предназначена, осуществляются в онлайн режиме.

В целом, система Swift предназначена для повышения эффективности работы организаций, ускорения их работы. Технология работает по принципу быстрого обмена информацией между финансовыми учреждениями или организациями и бизнесом.

Основные преимущества системы Swift:

- учитывает разницу валют;

- рассчитывает комиссионные;

- находит корреспондентский счет;

- ускоряет транзакции;

- не имеет ограничения работы ни в одной стране;

- считывает любые стандарты формирования данных;

- обеспечивает безопасность проведения сделок с участием денежных средств.

Поиск реквизитов происходит в автоматическом режиме, в результате чего, скорость обмена данными довольно высокая.

Как подключить систему Swift

Перевод денег всегда происходит безналично.

Необходимо обратиться в ближайший банк, который включен в список Swift и создать сообщение. Данные заполняет отправитель буквами латинского алфавита.

Перечень сведений, необходимых для формирования перевода по системе Swift:

- уникальный код банка получателя, аналогичный российскому БИК. Запросить его можно предварительно, связавшись со службой поддержки финансовой организации получателя или на сайте своего банка;

- числа кода страны. Обычно это 2 цифры;

- необходимо указать коды обоих городов, между которыми планируется финансовый перевод;

- непосредственно числовой номер филиала. Обычно это 3 цифры;

- имя, фамилию частному лицу, или наименование компании юридическому лицу, согласно правилам, необходимо вписать без сокращений;

- номер банковского счета получателя. В формате международного соглашения он обозначается как IBAN;

- валюта денежная сумма перевода.

Не допускаются ошибки.

При их наличии:

- транзакция по переводу невозможна;

- перевод может быть совершен постороннему лицу;

- платеж может быть утерян, а его розыск подлежит оплате отправителем.

Отозвать платеж для корректировки возможно, если ошибка обнаружена сразу. Но любое дополнительное действие платное. Как правило, возврат операции штрафуется суммой в размере от 20 до 100 американских доллара ($).

Валюта

Допускается при формировании платежа использование любой национальной валюты.

Поэтому, переводить средства можно как в валюте, установленной государством получателя, так и в любой другой. Но несовпадение валют в процессе транзакции повлечет участие в процессе перевода третьей стороны – банка-корреспондента, а значит – потребуется доплатить некоторую комиссию. Индивидуальный Swift code сторонней организации следует указать в сообщении отправителя.

Комиссия

Процент за использование Swift определяется в зависимости от планируемой к отправлению суммы. Обычно она составляет не более 0,1 – 2%. Любые ответ

Что такое SWIFT и почему российские банки хотят изолировать — The Village

Слухи о том, что Россию могут отключить от международной межбанковской системы передачи информации и совершения платежей SWIFT, появились ещё в прошлом году, когда санкции на страну накладывали раз в три дня. Банковское сообщество и официальные лица не скрывали скепсис: в России 600 ведущих банков пользуются SWIFT, европейская компания зарабатывает на этом сотни миллионов долларов, признанных альтернатив на рынке нет.

На прошлой неделе стало известно, что министры иностранных дел ЕС вернулись к прежним планам и рассмотрят возможность отключения России от SWIFT в четверг, 29 января. The Village пытается разобраться, опасна ли финансовая обструкция и чем она грозит.

Что такое SWIFT?

SWIFT — единый международный стандарт, система, в которой банки по всему миру обмениваются информацией и данными о платежах. Ею пользуются тысячи финансовых организаций по всему миру, около 10 000 банков обмениваются сообщениями с её помощью. Система обеспечивает передачу порядка 1,8 миллиарда сообщений в год. Ежедневно через сеть SWIFT проходят платёжные поручения суммарной оценочной стоимостью более шести триллионов долларов.

Штаб-квартира SWIFT базируется в Брюсселе, компания по форме собственности является кооперативом и подчиняется бельгийскому законодательству.

Как работает система?

Если банку нужно отправить платёж или подтверждение сделки другому банку, он подготавливает такое сообщение, шифрует его с помощью системы шифрования, созданной SWIFT, и отправляет через специальный терминал своему контрагенту. Контрагент, получая документ, расшифровывает сообщение и применяет его по назначению. Так же передают выписки по корреспондентским счетам и осуществляются расследования по невыясненным платежам.

Сколько банки платят за использование системы?

Стоимость формируется из двух составляющих — годового обслуживания и комиссии за каждый платёж. Годовое обслуживание зависит от трафика свифтовых платежей банка и может достигать 100 000 евро в год. Стоимость каждого платежа также зависит от количества сообщений в месяц. Чем больше сообщений, тем дешевле обходится каждый платёж. Цена сообщения назначается в евро, поэтому может колебаться от курса рубля к евро.

Почему SWIFT стала такой популярной?

Главное преимущество SWIFT — защищённость информации, передаваемой между банками.

Хорошая новость: физические лица не пострадают, через SWIFT не проходят расчёты по картам. Проблемы могут возникнуть у организаций, которые с помощью SWIFT передают через банки информацию о трансграничных платежах — эти платежи будут задерживаться и теряться. Президент Ассоциации региональных банков «Россия», зампред думского комитета по финансовому рынку Анатолий Аксаков в интервью Business FM обнадёживает: «О коллапсе я бы не говорил. Коллапса не будет, но трудности, очевидно, будут возникать». Полных аналогов для международных расчётов нет. Внутри России аналогами являются платёжная система Банка России и системы расчётов крупнейших банков.

На самом деле альтернативы SWIFT есть. В 2012 году от системы отключили все банки Ирана. Страна быстро переключилась на платёжную систему SUCRE, которой пользуются на Кубе, в Эквадоре, Боливии, Венесуэле и Никарагуа.

Благодарим за помощь в подготовке материала пресс-службу банка ВТБ24 и Ирину Попову, вице-президента, заместителя директора операционного департамента ВТБ24

Системы SWIFT и SEPA: в чем различие?

На данный момент в мире наиболее распространенные системы, когда речь идет о международных платежах, – это SEPA и SWIFT.

Главное отличие между ними следующее: SEPA (или Single Euro Payment Area) – платеж в европейской валюте без ограничения суммы и внутри зоны евро, где номер счета получателя обязателен в формате IBAN. Платежи в SEPA выполняются между 28 странами ЕС, плюс – Норвегия, Исландия, Швейцария и Лихтенштейн, входящими в Шенгенскую зону. В свою очередь SWIFT (Society for Worldwide Interbank Financial Telecommunications или Общество всемирных межбанковских финансовых каналов связи), по сути, глобальная система, в которой на данный момент более 210 стран и около 11 000 банков.

Единая Европа – единые финансовые операции

По правде говоря, для рядовых пользователей, например, предпринимателей, внутри Европы, если они осуществляют платежи в евро, нет большой разницы работать в системе SEPA или SWIFT. Однако, есть нюансы. Например, система SWIFT, хоть и создана по бельгийскому законодательству, но с 2011 года ее контролирует Государственный департамент США, осуществляющий мониторинг всех платежей. Зато система SEPA – строго внутриевропейская, и мониторинг платежей в ней осуществляется европейскими структурами, например, налоговыми.

Расскажем поподробнее. Система SEPA начала работать в 2008 году и за пару лет фактически все банки ЕС и Шенгенской зоны ею активно пользовались. Координировал внедрение SEPA Европейский платежный совет. Создали SEPA, по большому счету, только для одного. В странах еврозоны в тот момент были разные платежные системы со своими стандартами и инструментами, что нередко усложняло процесс расчетов в евро. Когда ввели SEPA, то внутри единой системы полностью ликвидировали различия между платежами в евро – и внутригосударственными, и международными.

В процессе осуществления платежей в SEPA, как правило – крупными организациями, используется единый набор финансовых инструментов, стандартов и процедур. Огромный плюс SEPA: когда платеж выполняется между организациями европейских стран в этой единой системе, банки обязаны зачислять полную сумму на счет получателя без дополнительных комиссий. К тому же, выполнение платежей осуществляется быстро: не позднее одного рабочего дня после оформления документа. Банки, работающие в системе SEPA, осуществляют международные платежи по Европе между частными лицами и предприятиями точно также, как и внутригосударственные расчеты.

Инновационный проект ради защиты «прав потребителей»

Уже изначально Европейский платежный совет отмечал, что SEPA – это инновационный проект, в него включены и разные регулирующие структуры, и поставщики платежных услуг, и банки, и, конечно, потребители. С юридической точки зрения SEPA – свод единых правил и стандартов, которые принял упомянутый Европейский платежный совет. В проекте изначально указывались три главных пункта: кредитовый перевод SEPA, прямой дебет SEPA, наконец, собственные платежные карты SEPA.

Также важно, что участники системы SEPA обязаны «укреплять права потребителей» – как изначально указывалось в распоряжении Европейского платежного совета. Платежные операции стали более защищенными, а оспорить какие-то непредвиденные случаи при денежных переводах участникам SEPA проще и быстрее, чем другим на международном финансовом поле.

Еще стоит упомянуть о некоторых локальных аналогах SEPA для местных валют. Например, в Англии еще до всех разговоров о выходе из ЕС была своя система, ориентированная на британские фунты – Faster Payments Service (FPS). Создание этой системы инициировало Объединение британских банков. Она сугубо внутренняя – для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. К примеру, платежи до 250 000 фунтов проводятся обычно за день, максимум – за три. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Мир знает и другие внутренние платежные системы, например, Китая. Так, China UnionPay представляет крупнейшие платежные системы Китая на мировом рынке. Но главное, Центральный банк Китая запустил аналог SWIFT – международную платежную систему CIPS (Chinese International Payment System), которая помогает снизить расходы на транзакции в юанях, а также сократить сроки обработки платежей.

Однако – вернемся к SEPA и SWIFT. Если мы говорим о международных финансовых операциях, то важно понимать, что система SEPA, созданная по инициативе законодателей ЕС, существует только внутри Европы, а не глобально. Зато система SWIFT работает по всему миру.

SWIFT: безопасность и скорость

Да, сейчас в интернет-сообществе достаточно часто можно прочесть о способе перевода денег с одного банковского счета на другой – Wire transfer. Дословно «wire transfer» – «перевод по проводу». Здесь имеется в виду трансатлантический «банковский кабель», который во владении SWIFT. Так сложилось, что часто «wire transfer» называют SWIFT-переводом: одно и тоже. Считается, что SWIFT – защищенная система обмена сообщениями между банками. При осуществлении Wire transfer, банк передает по системе SWIFT информацию о переводе, где указывается сумма, IBAN, код банка и так далее.

Самый большой плюс международных платежей системы SWIFT – это их доступность, по сути, по всему миру. Кроме того, система задействует еще и банки-корреспонденты, которые хоть и не подключены к ней напрямую, но сотрудничают с ней.

Каждый банк в системе SWIFT имеет свой уникальный код. В процессе отправки платежа денежные средства зачисляются прямо на счет физического лица или юридической организации. Отправитель может выбрать валюту для перевода, причем, вне зависимости с какого счета все осуществляется – в какой он валюте.

Система SWIFT обеспечивает достаточно быструю и точную доставку перевода с одного банковского счета на другой благодаря внушительному количеству участников. На данный момент, в системе свыше 11 000 финансовых корпораций (как правило — банков) из 210 стран.

Перевод Свифт: что это такое

Что такое перевод денег «Свифт»? Международная платежная система «Свифт» (Swift) — это платёжная система международного уровня. В тех случаях, когда возникает необходимость осуществить платёж в другую страну, будет удобно воспользоваться её услугами. Считается, что она более надёжна и менее затратна, чем другие аналогичные системы международных платежей. При необходимости, с помощью системы «СВИФТ» можно частным лицам произвести оплату гостиницы или учёбы, а организациям или предприятиям — осуществлять расчёты за товары или услуги. Как отправителем, так и получателем средств может быть практически кто угодно:

- физическое лицо;

- бизнес-фирма;

- организация;

- другие клиенты.

У неё имеются свои конкуренты. Это всем известные фирмы: MoneyGram, Western Union, Unistream и другие. На переводы сумм меньших, чем десять тысяч долларов, «СВИФТ» берёт в два раза меньше. А на те, которые превышают данную сумму — в три раза дешевле. Эта система применяется как для обычных денежных переводов, так и для банковских платежей.

Что она собой представляет

Это сокращение, сделанное по первым буквам английского названия (Society for Worldwide Interbank Financial Telecommunications, SWIFT). На русском языке это означает «Сообщество всемирных межбанковских финансовых телекоммуникаций».

Чем он отличается от конкурентов?

- При передаче денег разрешается выбрать валюту, в которой будет получен платёж. В случае необходимости можно дать поручение о закупке нужной валюты.

- Важной особенностью является то, что перевод осуществляется не на ФИО получателя, а на определённый банковский счёт. То есть обналичивать полученные деньги при получении необязательно. Они могут определённое время хранится на банковском счету.

- Система заслужила в банковском мире высокую репутацию. Она не только была качественно разработана с самого начала, но и на практике доказала отличное качество, высокую надёжность своей работы. Кроме того, транзакции в этой системы считаются надёжно защищёнными от взлома.

- Здесь отсутствуют ограничения по передаваемым суммам. Разумеется, это имеет место только в таких случаях, когда это не нарушает требований законодательства.

Главный операционный центр в Европе находится в Бельгии. Существуют планы по открытию ещё одного такого центра. Компания, которая обеспечивает функционирование системы, работает в Брюсселе и подчиняется бельгийским законам.

Работа происходит по следующей схеме. Предположим, одна компания планирует сделать платёж другой. Для этого она обращается в свой банк, который будет взаимодействовать непосредственно с системой платежей. Перед отправлением через специальный терминал сообщение о транзакции будет передано банку-контрагенту, который примет его, расшифрует и исполнит. Аналогичным путём передаются выписки и выясняется, в каком состоянии находятся текущие незавершённые платежи.

За пользование SWIFT взимаются:

- плата за годовое обслуживание;

- комиссия за проведение разовых платежей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьКаждый из десяти тысяч участников имеет уникальный SWIFT-код (он состоит в одних случаях из восьми, в других — из одиннадцати символов, которые могут быть как буквами, так и цифрами). Для того чтобы сделать банковский перевод Swift таким образом, достаточно только знать IBAN-код получателя. Он включает в себя обозначение страны, банка, филиала банка, проверочных символов и не может иметь в своём составе более 34 знаков.

История

Перевод «Свифт» — что это такое? Система была основана в далёком 1973 году. У её истоков стояли 239 банков из 15 стран. Они стали соучредителями SWIFT. Сейчас фирма принадлежит примерно девяти тысячам банкам из 209 стран (данные на 2010 год).

Преимущества и недостатки переводов в этой системе

Как и все системы, «СВИФТ» имеет свои достоинства и недостатки. Рассмотрим их более подробно. Начнём с рассмотрения положительных сторон.

- Переводы отличаются высокой скоростью исполнения. Минимальное время перевода в некоторых случаях может составлять не более одной минуты. Однако при переводах в любую точку планеты возможны и такие ситуации, когда перемещение денег осуществляется за промежуток от суток до трёх.

- Сама система не устанавливает каких-либо ограничений по сумме перевода. Однако, если законодательство конкретной страны устанавливает какие-либо пределы, то «СВИФТ» будет учитывать это.

- Не только техническая, но и организация доставки средств отличается высокой надёжностью и защищённостью.

- Может быть выбрана практически любая валюта, в которой будут получены деньги. Количество доступных валют достаточно велико.

- Тарифы гораздо ниже, чем у конкурентов.

- Эта система платежей весьма популярна во всём мире. В частности, это позволяет осуществить перевод средств в любую точку планеты.

- При отправлении денег нет нужды в обязательном порядке иметь собственный банковский счёт.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьСущественный недостаток здесь всего один. Дело в том, что в передаче денег может участвовать два или большее количество банков.

Переводя деньги между удалёнными точками планеты иногда может потребоваться воспользоваться услугами нескольких банков. При прохождении отправления в каждом из них потребуется определённое время, которое может сделать процесс перевода денег более длительным.

Немного статистики

Для того чтобы лучше понять роль системы «СВИФТ», имеет смысл ознакомиться с определёнными цифрами, её характеризующими:

- В течение календарных суток на всей планете передаётся примерно восемь миллиардов платежей. Если их просуммировать, общий результат составит сумму, эквивалентную шести триллионам американских долларов.

- Клиенты «СВИФТ» находятся более, чем в двухстах странах мира.

- Если говорить о количестве банков, которые охвачены системой, то их число составляет более шести тысяч.

Возможности

В каких случаях можно возпользоваться системой:

- в том случае, когда желают передать деньги близким или знакомым людям;

- если свифтовка нужна, чтобы оплатить приобретаемые товары, работы или услуги;

- возникла необходимость передать крупную сумму с минимальными затратами и с высокой надёжностью;

- для того чтобы осуществить перевод не планируется предварительно открыть счёт в банке.

Как воспользоваться

Что нужно сделать, чтобы самому отправить перевод, пользуясь услугами рассматриваемой в статье системы переводов? Вот инструкция:

- Посетить отделение банка.

- Получить бланк заявления, заполнить его. В документе нужно будет указать личные данные, а также информацию о банковском счёте получателя: страну, банк, данные банковского счёта.

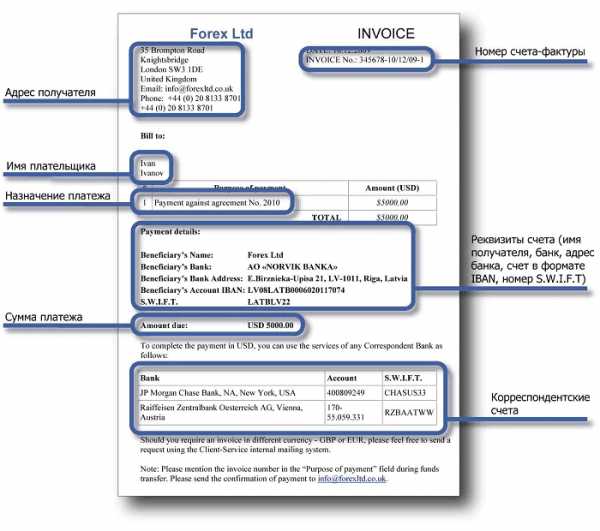

Как выглядит счет-фактура

Как выглядит счет-фактура - Предъявить оператору документ, удостоверяющий личность и заполненное заявление.

- Последний выдаст приходный кассовый ордер, который необходимо оплатить в кассу.

- После того как средства будут отправлены, у клиента останется приходный кассовый ордер. Если возникнет желание, можно потребовать копия банковской платёжки, с помощью которой были отправлены деньги.

Ручная обработка

Эта система работает быстро и качественно. Однако, в редких случаях могут возникать сложности. В таких ситуациях платежи передаются на ручную обработку. Это обычно происходит в одном из следующих случаев.

- Ошибки в IBAN-коде.

- Довольно сложный маршрут прохождения платежа.

- Наличие избыточной информации в платеже.

- Когда при оформлении перевода не было информации о банке-корреспонденте.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьДля того чтобы не сталкиваться с указанными сложностями, нужно при отправлении платежа аккуратно указывать все необходимые реквизиты.

Заключение

Эта система переживает в настоящее время период бурного развития. Сочетание качества и надёжности, относительно низкие цены делают выгодным её использование как для частных лиц, так и для различных фирм и организаций.