Управленческий учет на предприятии что это такое

Управленческий учет – что это и зачем он нужен?

Отвечая на вопрос «что такое управленческий учет» не хочется приводить «книжные» определения, которые всегда можно найти в любом источнике по финансовому менеджменту. Как правило, эти определения не находят понимания у читающего.

В чем же заключается суть управленческого учета своими словами?

У каждого владельца бизнеса есть необходимость в оценке успешности бизнеса, в том числе и для его дальнейшего развития. Основными параметрами такой оценки являются:

-

наличие необходимого уровня выручки,

-

наличие денежных средств на счетах компании,

-

степень удовлетворенности сотрудников,

-

динамика развития компании,

-

преимущества компании перед конкурентами.

Понимание предпринимателем своих финансовых целей является основой стратегии развития бизнеса.

Управленческий учет – это «внутренний» учет организации, который включает в себя всю бизнес-аналитику, необходимую руководству для принятия решений и формирования стратегии развития бизнеса, а также является поставщиком информации для осуществления эффективного управления бизнесом. Он играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании.

Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии и охватывает все бизнес-процессы компании (продажи, производство, логистика, маркетинг, финансы, персонал и пр.).

Правильно организованный и функционирующий управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия. Информация, полученная из данных управленческого учета, является основным инструментом, позволяющим топ-менеджерам компании эффективно управлять и координировать те ее бизнес-процессы, за работу которых они несут ответственность. Таким образом, управленческий учет позволяет не только осуществлять контроль над центрами финансовой ответственности компании, но и строить эффективную систему мотивации персонала на достижение целей компании.

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе.

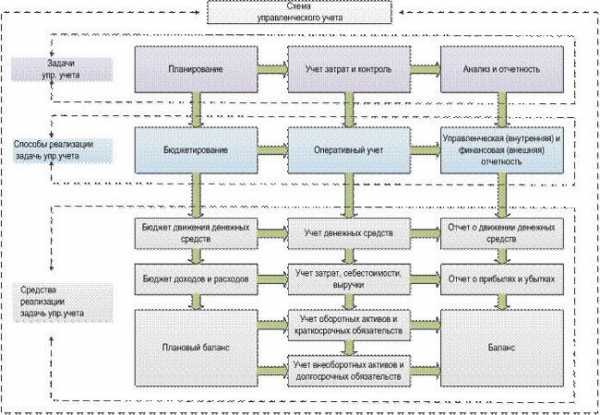

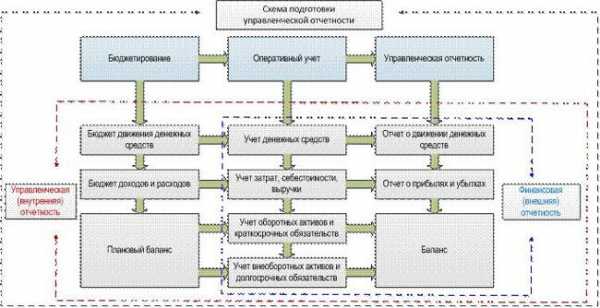

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

Более подробно мы расскажем об основных отчетах в следующих статьях.Управленческий учет — что это + этапы организации системы учета

Что такое управленческий учет и чем он отличается от финансового? Каковы принципы управленческого учета? В чем особенности различных методов организации управленческого учета на предприятии?

Здравствуйте, постоянные читатели бизнес-журнала «ХитёрБобёр» и все, кто впервые заглянул на наш ресурс! С вами эксперт — Анна Медведева.

Все, что касается финансов и отчетности, всегда непростое и ответственное. Сегодня мы разберемся с темой управленческого учета, а также посмотрим, чем он принципиально отличается от учета финансового.

В конце статьи я подготовила для вас обзор компаний, которые помогут вам наладить управленческий учет на профессиональном уровне.

1. Что такое управленческий учет

Первостепенная задача управленческого учета — это обрисовать для руководства реальную картину состояния предприятия, помочь распределить резервы и повысить эффективность.

Цель управленческого учета — предоставить руководству компании и специалистам отделов запланированные показатели, фактические цифры и прогнозную информацию, касающуюся деятельности предприятия.

Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения.

Дадим определение понятию.

Управленческий учет — это методика подготовки и оценки сведений о работе организации. Она показывает результаты экономической деятельности предприятия и используется для целей управления.

На каких принципах основывается управленческий учет:

- обособленность — и предприятие в целом, и его отделы рассматриваются независимо от других;

- непрерывность — сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота — информация должна быть как можно более полной;

- своевременность — данные обязательно должны предоставляться в момент необходимости;

- сопоставимость — идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность — данные должны оформляться в понятной для адресата форме;

- периодичность — внешнюю и внутреннюю отчетность нужно обязательно формировать в предписанные сроки;

- экономичность — затраты на работу системы учета должны окупаться выгодой от её использования.

Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия: хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Как это выглядит? В небольших компаниях управленческий учет представляет собой набор электронных таблиц. При больших объемах информации целесообразно выбрать специальный программный продукт.

С управленческим учетом тесно связаны бюджет доходов и расходов и бюджет движения денежных средств (БДР и БДДС).

2. Какие существуют методы управленческого учета — 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета — это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой, обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе бюджетирования лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления — способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным.

Метод 5. Передельный расчет затрат

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс — это последовательный переход сырья в конечный продукт.

Группы процессов производства образуют переделы. Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных — излишний расход сырья;

- положительных — рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга — разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

Наиболее существенная особенность директ-костинга — это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

3. Как происходит постановка управленческого учета — 5 основных этапов

Теперь распишем детально, как организовать управленческий учет.

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета — руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ — подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться — делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Пример

На предприятии «ЧелябинскСтройМотаж» возникли проблемы с достоверностью информации о реализации товара.

В ходе проверки выяснилось, что бухгалтерия несвоевременно внесла в базу сведения о поступивших средствах. Из-за этого затянулось закрытие бухгалтерского баланса по учреждению.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля — оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

4. Профессиональная помощь в постановке управленческого учета — обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

1) ПланФакт

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса. Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства — введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, — несомненное преимущество этой консалтинговой компании.

3) БитФинанс

Фирма имеет крупнейшую региональную сеть — 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.«БитФинанс» поможет вам в управлении казначейством и бюджетированием на предприятии, управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов — самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.

5. Чем отличается управленческий учет от финансового — 5 главных отличий

В этом разделе я расскажу о том, в чем состоит отличие управленческого и финансового видов учета.

Отличие 1. Управленческий учет не обязателен для предприятия

Финансовая отчетность ограничена четкими законодательными требованиями. Она оформляется и сдается в соответствующие инстанции, и независимо от того, считает ли руководство предприятия это целесообразным.

Управленческий учет составляется по усмотрению администрации фирмы. Обычно делается это тогда, когда польза от имеющихся в отчете данных оправдывает расходы на их подготовку, обработку и оформление самого отчета.

Отличие 2. Степень открытости информации

Финансовая отчетность представляет собой более открытую информацию для ряда компаний. Например, федеральный закон предписывает публиковать сведения бухгалтерской отчетности для публичных компаний, чтобы все заинтересованные лица могли с ними ознакомиться.

Информация управленческого учета, напротив, совершенно закрыта и для сторонних органов, и даже внутри компании не все имеют к ней доступ.

Отличие 3. Финансовый учет должен быть максимально точным

Финансовая отчетность — дело серьезное. От сведений, которые содержатся в финотчетах, зависит благополучие всей компании. Поэтому для финансового учета обязательна конкретика, точность и недопустима расплывчатость.

Иногда для быстрого принятия управленческих решений (если того потребовала ситуация) необходимо, чтобы данные предоставлялись быстро, а времени на их полный сбор, детализацию и выверку нет. Поэтому в управленческом учете допускаются погрешности в цифрах.

Когда речь идет о скорости принятия решений, даже приблизительных данных вполне достаточно, так как незначительные отклонения все равно не меняют самого решения.

Отличие 4. Периодичность и сроки предоставления отчетности

Для сдачи финансовых отчетов существуют обязательные сроки. Обычно это месячный, квартальный или годовой отчетные периоды. Отклонение от сроков грозит штрафными санкциями.

Не пропустите срок сдачи отчета

Не пропустите срок сдачи отчета

Сведения управленческого учета используются в зависимости от специфики конкретного предприятия. То есть они могут запрашиваться раз в неделю, ежедневно и даже через каждый час.

Отличие 5. Финансовый учет должен осуществляться в соответствии с нормативными документами

Финансовая отчетность оформляется по конкретно предписанным нормам учета, установленным законодательством на федеральном либо региональном уровне.

Управленческая отчетность предоставляется руководству в соответствии с разработанными внутренними регламентами предоставления отчетов. Здесь предприятие вольно использовать правила и способы обработки данных и оформления отчета, которые наиболее удобны для оценки и последующего принятия решений.

6. Заключение

Подведем итоги.

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений. Каким он будет — полностью зависит от внутренних «заказчиков» — менеджеров фирмы.

Вопросы к читателям

Дорогие читатели, что еще вы хотели бы узнать по теме постановки управленческого учета? Пишите в комментариях.

Мы всегда благодарны нашим читателям за обратную связь. Пишите комментарии, ставьте оценки и лайки в соцсетях и будьте успешны!

что это такое и зачем он нужен

Управленческий учет: что это такое и зачем он нужен

Необходимость вести учет вряд ли вызывает сомнения у бизнесменов. Но у начинающих предпринимателей он часто ассоциируется только с бухгалтерией. Понимание необходимости управленческого учета нередко приходит поздно. Иногда – слишком поздно…

Рассмотрим, что такое управленческий учет, чем он отличается от бухгалтерского и зачем вообще бизнесмену нужна эта дополнительная нагрузка.

Отличия управленческого и бухгалтерского учета

Если запросить в любой поисковой системе «нормативные документы по бухучету», то появятся миллионы ссылок: начиная от федеральных законов и постановлений Правительства и заканчивая разъяснениями Минфина, письмами налоговиков и т.п.

Это говорит о том, насколько глубоко государство регламентирует эту область. Получается, что бизнесмен должен вести бухучет не так, как удобно ему самому, а в соответствии с указаниями чиновников.

Полученная в итоге информация далеко не всегда адекватно передает состояние бизнеса. Как правило, ее слишком мало, поступает она редко и поздно, представляется не в том формате и т.п.

Например, действующее законодательство позволяет формировать бухгалтерскую отчетность один раз в год. Понятно, что если руководство компании в течение года не представляет, что происходит в бизнесе, то результаты могут быть самыми плачевными, вплоть до банкротства. Поэтому бухгалтерский учет иногда иронично называют «посмертным».

Естественно, что бизнесмену необходима другая информация, которая поможет понять, что происходит в его компании и своевременно принять верные управленческие решения. Дать такую информацию и призван управленческий учет.

Таким образом, основное отличие между бухгалтерским и управленческим учетом – это их задача.

Бухучет служит в первую очередь для расчета налоговой базы и удобства проверяющих.

Управленческий учет, как видно уже из названия – ориентирован на управление. Он должен давать своевременную и достоверную информацию собственникам бизнеса и топ-менеджерам, которые непосредственно руководят компанией. Впрочем, для малого бизнеса это часто – одни и те же люди.

Иногда управленческую отчетность запрашивают и внешние пользователи. Это могут быть банки-кредиторы или потенциальные инвесторы, которые хотят лучше ознакомиться с финансовым положением компании.

Однако не следует думать, что бухгалтерский и управленческий учет – это нечто противоположное.

Во-первых, они базируются на одних и тех же исходных данных. Во-вторых – и принципы учета те же, просто реализуются несколько по-разному. Подробнее об этом — в следующем разделе.

Принципы управленческого учета

- Непрерывность. Учет должен вестись постоянно, в течение всего срока «жизни» компании. При этом предполагается, что предприятие будет устойчиво развиваться и расширять сферу своей деятельности.

- Двойная запись на счетах. Для бухучета этот принцип обязателен практически для всех, за исключением небольшой категории «микропредприятий». В управленческом учете двойная запись используется далеко не всегда, многие компании (особенно – небольшие) формируют управленческие учетные регистры по упрощенной форме.

- Учет «по начислению». В бухучете все хозяйственные операции следует отражать в тех периодах, когда они произошли, независимо от даты получения или перечисления связанных с ними платежей. Т.к. метод начисления позволяет наиболее адекватно представить информацию о компании, то и для управленческого учета чаще всего тоже используют именно его.

- Полнота. В учетные регистры должны попадать сведения обо всех хозяйственных операциях, без пропусков.

- Периодичность. Отчеты должны составляться через определенные (одинаковые) промежутки времени. Если в бухгалтерской и налоговой отчетности эти промежутки определены законом, то периодичность заполнения управленческих форм определяет руководство компании.

Наиболее целесообразным с точки зрения управления является ежемесячное формирование отчетов. При этом некоторые показатели полезно отслеживать чаще: еженедельно и даже – ежедневно. Речь идет об объемах выпуска, отгрузки и поступлениях денежных средств.

За более длительные периоды (квартал, год) составляются подробные отчеты, включающие большее количество аналитической информации.

- Сопоставимость. Этот принцип тесно связан с предыдущим. Он означает, что отчеты за разные временные периоды должны быть сформированы в сопоставимой форме, чтобы их можно было легко сравнить.

- Осмотрительность. Если какие-либо показатели нельзя оценить точно, то активы и доходы нужно принимать к учету по наименьшей из возможных оценок, а расходы и пассивы — по наибольшей.

- Своевременность. В бухучете сроки предоставления отчетов регламентированы государством. Сроки формирования управленческой отчетности определяются ее видом и потребностями руководства.

Например, отчет о поступлениях денежных средств за предыдущий день должен быть готов уже на следующее утро. Эта информация необходима, чтобы оперативно распределить текущие платежи и через неделю она будет бесполезна.

А подробный анализ по итогам квартала или года может готовиться 2-3 недели и более.

- Понятность. Далеко не все пользователи управленческой отчетности обладают специальными познаниями в области экономики. Поэтому информацию следует предоставлять в максимально доступной и наглядной форме. Для этого часто используются различные графики, диаграммы и т.п.

Управленческий учет – это не только учет

Система бюджетирования (планирования) – это еще одно отличие управленческого учета от бухгалтерского.

Элементы планирования есть и в бухучете. Это, например, учет расходов будущих периодов или формирование резервов: по сомнительным долгам, на отпускные, на ремонт и т.п.

Но это именно – элементы, полноценного бюджетирования бухучет не предусматривает. А без планов невозможно и эффективное управление бизнесом. Поэтому бюджетирование – это неотъемлемая часть системы управленческого учета.

Все принципы формирования управленческой отчетности, рассмотренные выше, относятся и к планированию. Для удобства проведения план-фактного анализа бюджеты составляются по тем же форматам, что и управленческие отчеты.

По периодичности бюджеты делятся на:

- Стратегические (3-5 лет и более).

- Базовые (годовые и квартальные).

- Текущие (месячные).

- Оперативные (декада, неделя, день).

Каждому бюджету и периоду соответствует своя отчетная форма. По результатам анализа отчетов руководство компании может оперативно принять меры и скорректировать отклонения.

Иногда приходится исправлять и сам бюджет, например, если существенно изменилась ситуация на рынке или были выявлены ошибки при планировании.

Вывод

Основной особенностью управленческого учета является ориентация, в первую очередь, на потребности компании. Регламент его ведения бизнесмен определяет самостоятельно, но в соответствии с законами экономики и общими принципами организации учетной работы.

Неотъемлемой частью управленческого учета является система планирования. Постоянный контроль за выполнением планов позволяет собственникам «держать руку на пульсе» своего бизнеса и успешно добиваться поставленных целей.

Хотите знать о Вашем бизнесе всё? Управленческий учет - это реальность!

В постоянно меняющихся внешних условиях ведения бизнеса, вызываемых частыми изменениями в законодательстве, расширением ассортимента производимой продукции, товаров, услуг, созданием новых предприятий или их разрастанием, усиливается конкуренция, появляется необходимость в максимально быстром реагировании бизнеса и приспособлении к новым условиям.

Однако основной задачей любого бизнеса также является извлечение максимума результата от осуществляемой деятельности. В то же время для успешного конкурирования и усиления предпринимательской активности предприятие зачастую сталкивается с необходимостью одновременного диверсификации своей деятельности, освоением новых рынков или расширения штата и создания новых филиалов или структурных подразделений.

Как руководителю принять правильное решение для того, чтобы успешно управлять компанией в таких условиях? Как уловить предпосылки необходимости изменений в компании? Как все время быть на гребне конкурентной волны? И возможно ли владеть всей необходимой информацией о внутренних и внешних изменениях? И главное, возможно ли оперативное и своевременное обеспечение предоставления такой информации руководителю со стороны его сотрудников и менеджеров?

Эти задачи во многом призван решить управленческий учет.

Управленческий учет в компании — это система сбора обработки, анализа и предоставления руководству, учредителям компании информации, данных и различных форм отчетности, необходимых для планирования, контроля и принятия решений в процессе управления компанией.

Отличие управленческих отчетов в том, что они охватывают все виды деятельности и структурные подразделения в совокупности с возможностью извлечения информации в любом удобном для руководителя разрезе с охватом любых временных рамок, так как система управленческих отчетов, содержание и период их составления регламентируется самим потребителем информации на этапе разработки и внедрения управленческого учета.

Одной из основных причин замедления развития компании, а иногда и кризисных явлений является то, что ее руководство и учредители зачастую не знают, какой из видов деятельности или какой из видов выпускаемой продукции, реализуемых товаров, выполняемых работ или оказываемых услуг, наиболее прибылен, и самое важное, почему. Управленческий учет призван сформировать объективное представление о ситуации в компании или группе компаний и обеспечить руководителя качественной информацией в момент принятия управленческих решений. Поэтому с одной стороны необходимо собрать информацию об объектах управления, субъектах управления, и об окружающей среде, а также правильно ее обработать и преподнести в удобном для руководителя виде.

Управленческий учет охватывает следующие этапы управления:

- планирование,

- непосредственно учет,

- определение отклонений фактических данных от плановых,

- анализ и корректировка планов или целей,

- контроль.

Данные меры позволят составить правильное мнение о реальном состоянии компании, уровне и этапе ее развития, а также определить корректные цели и инструменты их достижения в процессе управления компанией.

Кто заинтересован в ведении управленческого учета?

В первую очередь управленческий учет предназначен для снабжения менеджеров высшего звена и руководителя объективной информацией для управления компанией. Это своеобразная «зеленая кнопка», которая будет оповещать директора о состоянии его бизнеса, краснея при появлении первых предпосылок возникновения проблемных вопросов.

Также это эффективная система предоставления достоверной, прозрачной, а при необходимости и консолидированной, агрегированной отчетности по нескольким бизнесам одного и того же собственника.

Управленческая отчетность не всегда совпадает с бухгалтерской, предоставляющейся, как правило, внешнему потребителю (государственным контролирующим органам, кредитным организациям и инвесторам). Составление управленческой отчетности преследует цель определения внутреннего состояния бизнеса во всей его многогранности, давая возможность более широкого и объективного анализа отклонений от намеченных корпоративных целей, а также осуществления адекватных корректирующих мероприятий.

Также возникает вопрос, каким предприятиям, крупным или мелким, развивающимся или развитым, успешным или испытывающим трудности, нужен управленческий учет? Управленческий учет необходим для всех. Различен только объем и глубина исследуемых явлений.

На разных этапах развития компании важны различные методы и инструменты управленческого учета.

Так на этапе образования и раннего развития компании наиболее важными вопросами становятся: формирование платежного календаря и оперативный контроль над осуществляемыми денежными операциями, движением денежных потоков.

Важно, чтоб компании хватило денежных ресурсов для осуществления текущей деятельности и оплаты существующих обязательств.

Для активно развивающегося бизнеса на первый план выходит необходимость объективного взгляда на прибыльность и эффективность деятельности.

Компания, достигнувшая зрелости и снижающая свою активность по ряду внешних и внутренних причин, нуждается в оперативном составлении и детальном анализе агрегированных балансов, а также формировании ряда финансовых коэффициентов, как индикаторов платежеспособности, ликвидности и структуры капитала.

Также независимо от вида и размера бизнеса управленческий учет дает возможность детального учета издержек, дифференциации их по различным признакам и центрам ответственности. Управленческий учет позволит сформировать объективно необходимую структуру затрат для каждого конкретного предприятия, исключая неокупаемые или нецелесообразные расходы, не несущие значительного вклада в конкурентоспособность продукции, товаров, работ, услуг.

При этом управленческий учет дает возможность панорамного взгляда на бизнес, состоящий из множества юридических лиц и структурных подразделений, так как может стать основой составления и предоставления учредителям консолидированной отчетности и формирования общей стратегии развития, а также увеличения рентабельности общего собственного капитала.

Управленческий учет позволит:

- Определить цель бизнеса на основании достоверных данных;

- Планировать деятельность и возможные направления развития;

- Сформировать эффективную, оправданную экономически структуру затрат;

- Контролировать финансовые потоки, своевременно предупреждая возможные кассовые разрывы и давая возможности планирования доходов и расходов компании;

- Понимать структуру и характер результатов финансовой деятельности, анализировать показатели рентабельности продукции, продаж, капитала;

- Разработать систему мотивации персонала на основании достижения запланированных показателей;

- Контролировать достижение запланированных показателей деятельности;

- Своевременно принимать оптимальные управленческие решения и меры по оптимизации деятельности.

Однако у Вас может возникнуть вопрос, зачем вести еще один учет наравне с бухгалтерским и налоговым?

Управлять компанией, опираясь только на бухгалтерский учет, и бухгалтерскую отчетность, сформированную по итогам деятельности компании в прошлом году, квартале, месяце невозможно, равно как невозможно вести автомобиль, глядя только в зеркало заднего вида.

Но вести параллельно управленческий, бухгалтерский и налоговый учет с помощью различных программных продуктов тоже нецелесообразно, так как требует значительных дополнительных денежных, кадровых, временных и трудовых затрат.

Идеально, когда информация вводится один раз, но интерпретируется далее и в управленческом варианте. Для этого в типовой конфигурации программы, используемой для ведения бухгалтерского учета, например «1-С бухгалтерия», возможно использование дополнительной настройки «Управленческий учет», которая будет черпать информацию из бухгалтерского учета, интерпретируя данные в управленческие, и формируя набор определенных управленческих документов: планов, отчетов о движении денежных средств, плановых и отчетных данных о прибылях и убытках, прогнозных и фактических агрегированных балансах..

Но изначально, следует определиться, что Вы ждете от управленческого учета и какая информация для вас наиболее актуальна и необходима, мониторинг каких экономических и бухгалтерских параметров наиболее целесообразен. Возможно, Вам нужна детальная информация:

- об эффективности отдельных структурных подразделений или отдельных видов продукции;

- о возможности и целесообразности привлечения дополнительных заемных средств или выплате дивидендов собственнику;

- о расширении производства;

- о приобретении и модернизации оборудования и т.д.

От того, какие управленческие вопросы Вас интересуют, и будет зависеть индивидуальность настройки программного обеспечения именно для Вас. Таким образом, первостепенная и первоначальная задача после принятия решения о необходимости внедрения управленческого учета – разработка управленческой учетной политики. Для этого необходима консолидация усилий руководства, бухгалтерии, финансистов и высококвалифицированных специалистов (компаний-консультантов), специализирующихся на разработке и внедрении систем управленческого учета. А далее Вам предстоит тонкая и кропотливая работа по организации, внедрению, тестированию и плодотворному использованию управленческого учета.

Надежным и опытным помощником во внедрении системы управленческого учета станет консалтинговая компания ОДО «КОНСАЛТ».

ОДО «Консалт» предоставляет УСЛУГИ ПО ПОСТАНОВКЕ И ВЕДЕНИЮ УПРАВЛЕНЧЕСКОГО УЧЕТА, БЮДЖЕТИРОВАНИЮ и БИЗНЕС-ПЛАНИРОВАНИЮ

г. Гродно, ул. 1 Мая, 19, 3 этаж.

Сайт www.Konsalt.by

Результатом принятия решения о внедрении управленческого учета при правильном и своевременном подходе к решению данной задачи станет уникальная возможность эффективного управления всеми механизмами бизнеса, который будет чутко реагировать на каждый оперативный сигнал, предупреждая возникновение финансовых и производственных трудностей, и непременно приводя компанию к достижению поставленных целей.

Елена Наумик, м.э.н., финансовый консультант ОДО «Консалт».

Тел/факс (015) 60 20 96

Moб: +375 44 750 03 34

+375 29 588 13 37

Еmail: [email protected]

[email protected]

УНП 590003515

Зачем нужен управленческий учет на предприятии?

В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений.

Как в этих условиях руководство подобных предприятий (здесь предприятие понимается в широком смысле, как бизнес) может знать всё обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу предоставления необходимой информации решает управленческий учёт – система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

Основной целью управленческого учёта является увеличение прибыли предприятия. При этом он решает следующие основные задачи:

- обеспечивает руководство предприятия информацией о том, каковы консолидированные результаты бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- показывает результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров, или другие элементы, в зависимости от специфики бизнеса), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

- показывает результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица;

- осуществляет контроль над издержками путём их учёта по видам и центрам затрат;

- накапливает статистику о доходах и расходах предприятия в определённом разрезе и выявляет общие тенденции;

- осуществляет планирование и контролирует выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

- ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными юридическими лицами.

Отсюда следует важный вывод: Для эффективного ведения управленческого учёта, который был бы в состоянии решать все эти задачи, необходимо:

- привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учёта, системы налогообложения, международных принципов финансового учёта, информатики;

- глубокое вовлечение руководства предприятия в процесс ведения учёта и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации в центр управленческого учёта;

- обеспечение специалистов всей необходимой информацией, в частности самой конфиденциальной, так как при неполной информации управленческий учёт теряет смысл;

- разработка специфической для каждого предприятия методики, включающей параметры управленческого учёта (направления, центры дохода, центры затрат), учётную политику, форматы отчётности, процедуры получения информации;

- наличие компьютерных программ, специально разработанных или адаптированных для этих целей.

Здесь может возникнуть закономерный вопрос: зачем идти на такие жертвы, если на каждом более или менее крупном предприятии уже есть люди и структуры, отвечающие перед руководством за финансовое состояние предприятия: бухгалтерия, финансовый директор, группа финансового анализа, плановый отдел и тому подобное? Дело в том, что управленческий учёт занимает особое место в финансовой системе бизнеса.

Существует три основных вида учёта, так или иначе присутствующие на всех крупных предприятиях: бухгалтерский, налоговый и управленческий. Они тесно связаны между собой, но каждый имеет свои особенности. Так, бухгалтерский учёт действует в интересах сторонних пользователей. Поэтому бухгалтерский баланс, в принципе, не является закрытым документом, а в случае с ОАО (открытые акционерные общества) он даже публикуется в средствах массовой информации. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учёта, обязательные для всех предприятий. В России такими стандартами являются ПБУ (Правила бухгалтерского учёта). А если предприятие стремится выйти на мировой рынок инвестиций, оно вынуждено составлять свою отчётность и по правилам IAS (International Accounting Standards – международные стандарты бухучёта) или GAAP (Generally Accepted Accounting Principles – общепринятые принципы бухучёта, действующие в США).

Налоговый учёт тесно связан с бухгалтерским, но отличается от него тем, что он вводит правила по начислению и уплате налогов, а его нормативными источниками являются Налоговый кодекс, Законы и Инструкции Госналогслужбы и других органов. К слову сказать, проблема несовпадения налоговых и бухгалтерских норм является в последнее время проблемой всех российских бухгалтеров, так как им приходится составлять отчётность по бухгалтерским правилам, а начислять налоги – по налоговым, в то время как расхождения между этими правилами растут.

Бухгалтерский и налоговый виды учёта привязаны к юридическим лицам. Однако бизнес может состоять как из одного, так и из нескольких юридических лиц, когда владельцу бизнеса важно знать результаты в разрезе именно совокупности предприятий. Кроме того, специфика каждого отдельного бизнеса требует различных подходов к финансовой информации. Например, руководству предприятия может быть важно для принятия управленческих решений знать себестоимость реализованной продукции по отдельным её видам, в то время как для фискальных и бухгалтерских целей вполне достаточно иметь общую цифру.

Таким образом, место управленческого учёта в финансовой системе предприятия – совершенно особенное, и его постановка и внедрение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

Источник: bestconsult.ru

Что такое управленческий учет

Управленческий учет формируется для внутреннего пользования и позволяет правильно отражать текущее состояние компании, а также прогнозировать её развитие. Своевременное принятие управленческих решений обеспечивает возможность оптимизации бизнес-процессов, что содействует укреплению финансового здоровья предприятий любого масштаба.

Грамотно выстроенный управленческий учет должен учитывать все денежные потоки (наличные и безналичные), что позволяет наглядно оценивать доходность Вашего бизнеса в целом, а также каждого проекта в отдельности. При этом руководитель всегда в курсе реального состояния своего предприятия, а значит он имеет обоснованные аргументы для принятия решений.

ЗАЧЕМ ВЕСТИ УПРАВЛЕНЧЕСКИЙ УЧЕТ

Организация управленческого учета – это не просто собирание цифр в единой базе, это использование полученных данных с пользой для бизнеса. В отличие от налогового или бухгалтерского учета, у владельца малого бизнеса появляется возможность прогнозировать аспекты деятельности своего предприятия и получать доступ к аналитике в любой момент времени.

Управленческая отчетность формируется для оптимизации бизнес-модели, в то время как другие методы учета используются лишь как отчетный материал для государственных структур и инвесторов. То есть они не несут практической пользы для предприятия, и предоставляют только поверхностную и нерегулярную картину денежного баланса.

Случай из практики

Предприниматель Григорьев Е.Н. владел небольшим бизнесом по доставке цветов. Продукция покупалась с отсрочкой платежа, и вся бухгалтерия велась лично. Из-за недостатка опыта и наглядной аналитики, предприниматель, имея некоторую сумму денег на балансе бизнеса, не вовремя позволил себе дополнительные траты (покупка машины).

В итоге эти траты привели к серьезному кассовому разрыву, что в сочетании с отсрочкой платежа за товар выбило бизнес из его колеи. Предприниматель был вынужден быстро реализовать товар (со значительной скидкой) и взять краткосрочный кредит, что фактически является лишней статьей расходов и потерей прибыли.

Сегодня, после подключения автоматизированной системы управленческого учета, Григорьев Е.Н. может прогнозировать кассовые разрывы, а также комфортно и без последствий управлять своим капиталом

Система управленческого отчета открывает новые возможности для руководителя, при этом не требуя ощутимых затрат денег и времени:

- Возможность принимать взвешенные управленческие решения на основе сводных данных о балансе;

- Контроль выполнения планов развития;

- Бюджетирование и анализ финансов в разрезе клиентов и поставщиков;

- Грамотное планирование доходов и расходов, для предупреждения кассовых разрывов;

- Учет затрат и доходов, отчет по актуальным долям статей;

- Информация сколько именно можно взять денег без вреда для бизнеса;

- Истинная картина состояния дел в режиме реального времени, а также многое другое.

Цель любого предпринимателя – развивать и расширять свой бизнес. Без нормальной системы управленческого учета, возможности компании будут ограничены. Организация учета критически важна для малого бизнеса, потому что позволяет ему не просто адаптироваться под ситуацию, но и менять её изнутри.

Управленческий учет на предприятии. Сложности самостоятельного ведения

Деньги нужно не только считать, но и контролировать. Многие предприниматели ограничиваются лишь ведением бухучета, который предоставляет фактическую информацию. При этом нужно учитывать все денежные потоки, как безналичные, так и наличные, что осложняет работу.

В малом бизнесе бухгалтерский учет не всегда соответствует действительности или не обладает должной детализацией. Он не предусматривает предоставление управленческой информации, которая нужна для принятия руководством рациональных решений.

Ручная работа всегда сопровождается ошибками, а организация управленческого учета не терпит неточностей. Также играет роль человеческий фактор: болезни, отпуск, выходные, увольнение и прочее. Это ограничивает возможности руководителей, а нерегулярная аналитика и несвоевременно заполнение отчета может привести к снижению его полезности.

Также нельзя обходить стороной и финансовую сторону: без автоматизации, ведение управленческой отчетности требует внимания отдельного специалиста, который должен находиться в штате на регулярной основе. Если бы речь шла о крупных брендах, то такие расходы могли бы быть оправданы, но в сегменте малого бизнеса дела обстоят иначе.

Зачем выполнять рутинную, хотя и полезную работу вручную? Сегодня есть готовые системы управленческого учета, выстроенные по четкому алгоритму.

Автоматизированная управленческая отчетность «под ключ»

«ПланФакт» – надежный инструмент для управленческой отчетности. Это сервис для менеджмента финансов, ведения и планирования бюджета, а также безотказная система оповещения о кассовых разрывах.

Это облачное решение, которое обладает обширным функционалом: круглосуточный бухгалтер, экономист и аналитик в одном флаконе. Вы всегда можете узнать о состоянии своего бизнеса, наличии свободных денег и прогнозах на следующий период.

Продукт «ПланФакт» разработан как наглядная система управленческого учета. На основе полученных данных, ресурс строит понятные диаграммы и графики, а также позволяет планировать развитие компании и принимать взвешенные управленческие решения, основываясь на строгом анализе информации конкретно о Вашем бизнесе.

Преимущества автоматизированного управленческого учета для малого бизнеса

- Аналитика и планирование бюджета;

- Визуализированные детальные отчеты по основным бизнес-показателям;

- Регулярное сравненные плана с фактом;

- Удобный учет затрат и доходов;

- Интерфейс, в котором разберется даже подросток;

- Работа со всеми операциями и сделками сразу, в рамках одного сервиса;

- Круглосуточный доступ с любого устройства;

- Полное шифрование данных по SSL протоколу;

- Оценка рентабельности тех или иных аспектов бизнеса;

- Возможность точной конфигурации статей доходов/расходов под особенности Вашего предприятия;

- Работа без выходных, перерывов и сбоев, а также многое другое;

- Это эффективней и дешевле аутсорсинга или содержания профильного специалиста;

Автоматизированный управленческий учет это прекрасное подспорье для развития Вашего бизнеса. Сервис выдает реальную картину и позволяет Вам успешно и эффективно управлять предприятием. Попробуйте это решение и оцените все преимущества лично, как и сотни наших клиентов.

Управленческий учет - это... Что такое Управленческий учет?

Управленческий учёт (Management Accounting) — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности фирмы информации и показателей для управленческого звена компании (внутренних пользователей — менеджеров). Это процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации.

Цели и место в системах учёта

Управленческий учёт прежде всего создаётся для того чтобы оперативно принимать решения, связанные с деятельностью фирмы. Управленческий учёт может оперировать прогнозами, электронной информацией не подтверждённой первичными документами и другими данными.

Управленческий учёт выделился как отдельная дисциплина потому что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием (выполняет в РФ функции налогового учёта) не может обеспечить, от этого может страдать конкурентность фирмы на рынке. Так как создание отдельной системы управленческого учёта требует больше затрат, чем развитие данной системы на базе бухгалтерского учёта, бухгалтеры часто считают управленческий учёт подсистемой бухгалтерского,[1] что может быть верно на раннем этапе его развития. Дальнейшее развитие учёта необходимой управленческой информации на предприятиях ведёт к развитию более объёмной системы сбора информации, нежели это возможно в рамках бухгалтерского учёта.

Простые примеры управленческого учёта:

- В рамках бухгалтерского учёта нет необходимости учитывать объёмы продаж конкурентов, при решении менеджмента компании повысить долю собственных продаж учёт данной информации становится необходимым.

- В рамках бухгалтерского учёта нет необходимости учитывать расположение ТМЦ по ячейкам, при оптимизации работы логистики (скорость комплектации) - есть.

- В рамках бухгалтерского учёта нет необходимости учитывать количество и содержание жалоб, в системе менеджмента качества (СМК) это просто обязательно.

- В рамках бухгалтерского учёта нет необходимости учитывать количество созданных сметным отделом смет, при анализе и планировании загрузки сметного отдела без этого не обойтись (см. Расчет себестоимости по видам деятельности)

- И т.д. и т.п.

Зачастую в управленческом учёте речь идёт даже не о необходимости такового в рамках бухгалтерского, а о невозможности управленческого учёта в рамках бухгалтерского учёта. Помимо уже перечисленных ограничений бухгалтерского учёта, существует проблема оперативного сбора информации. Бухгалтера "зачастую" не посадишь в каждом подразделении (отдел закупок, отдел продаж, склады, цеха и т.д.). Для оперативного взаимодействия же требуется информация от подобных источников. Передача сотрудникам сотовых телефонов решает например проблему координации (по крайней мере в теории), но точно лишает руководство в данном случае возможности анализа правильности, качества и оперативности действий сотрудников и как следствие например справедливого премирования сотрудников. Спектр проблем при отсутствии качественного управленческого учёта можно аналитически вывести, ознакомившись с требованиями к информации в контроллинге (управленческом учёте).

Управленческий учёт ориентирован именно на потребности внутренних[2] пользователей (управленцев различного уровня), а не внешних (акционеров и кредиторов, госорганы и т. д.), информация, собираемая и предоставляемая им, не является открытой, а принадлежит к коммерческой тайне.

Следует отличать управленческий учёт от учёта затрат по подразделениям и продуктам, также называемый иногда производственным учётом.

Требования к информации

В управленческом учёте предъявляются высокие требования к предоставляемой информации. Информация, предоставляемая принимающему решения человеку, должна быть полной для принимаемых решений и в то же время краткой. Чем больше объём информации, тем больше информации остаётся без внимания, при отсутствии вспомогательных механизмов (систем автоматического принятия "качественных" решений по теории принятия решений) (см. также требования к информации в контроллинге).

Показатели управленческого учёта, в отличие от бухгалтерского, могут быть как денежными, так и натуральными. Мало того, они могут быть качественными и вероятностными и описывать не только потоки и запасы, но и события\состояния внешнего мира, то есть управленческий учёт может оперировать альтернативными издержками и насыщенностью рынка товарами данной категории, например.

Методы

Предприятие вольно выбирать такие методы управленческого учёта, которые ему удобны: в данной области нет таких жёстких законодательных требований как в налоговом (бухгалтерском) и финансовом учёте (многие страны стандартизировали формы финансовой отчётности).

Традиционной задачей управленческого учёта является калькуляция себестоимости, и, соответственно, учёт затрат. Необходимо выбирать наиболее подходящие для предприятия методы учёта, которые не будут излишней бюрократизацией мешать процессу производства, а позволят без лишних затрат отнести издержки к тому или иному процессу, проекту, и как следствие, конкретной продукции. В управленческий учёт включаются следующие процессы:

- применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле, учет затрат соотносится с продукцией, произведенной за определенный период.

- Проектный расчёт затрат (позаказный метод, job order cost accounting)

- метод, используемый при изготовлении изделия по специальному заказу. Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.

- Передельный расчёт затрат (попередельный метод)

- характерен для массовых производств, когда исходное сырье или материалы последовательно превращаются в готовую продукцию. Группы производственных процессов образуют переделы, каждый из которых завершается выпуском промежуточного продукта (полуфабриката), который может пойти на следующий передел, или быть реализованным.

- Нормативный расчёт затрат (учёт по отклонениям фактической себестоимости от нормативной)

- по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости, в конце периода считаются отклонения; отклонения делятся на отрицательные (перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов), положительные (достижение экономии материальных, трудовых и финансовых ресурсов, более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений) и условные (могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций).

- Инвентарно-индексный метод учета затрат

- отличается от нормативного тем, что учет прошлых затрат организуется без подразделения по нормам и отклонениям: себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца.

- Директ-костинг

- себестоимость продукции определяют в объеме прямых затрат, а накладные расходы относят непосредственно на счета реализации

Методы управленческого учёта тесно связаны с методами контроллинга и являются по сути одной из его (контроллинга) составных.

Примечания

Ссылки

Литература

- Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан Управленческий учет = Management Accounting. — 3-е изд. — М.: «Вильямс», 2006. — С. 880. — ISBN 0-13-010195-8

Wikimedia Foundation. 2010.

Управленческий учет на предприятии

Для того чтобы понять, что такое управленческий учет, необходимо дать классификацию его составляющих. Основные показатели этой системы включают в себя:

- планирование доходов и расходов;

- привлечение финансовых ресурсов;

- распределение поступающих средств, которое должно производиться в строгом соответствии с планированием;

- учет расходов, фактически понесенных субъектом хозяйствования, и сопоставление их с прогнозируемыми показателями;

- формирование отчетности о полученных и израсходованных ресурсах как для внутреннего использования, так и для внешних потребителей;

- осуществление контроля над всеми вышеперечисленными процессами.

Таким образом, управленческий учет на предприятии – это совокупность планирования, финансирования и расходования, а также контроля над всеми этими действиями, произведенная при помощи отчетности. Осуществление всех этих процессов необходимо для обеспечения информацией менеджеров и руководителей, на основании которой должны быть приняты решения, направленные на повышение эффективности работы организации. Управленческий учет на предприятии ставит перед собой задачу планирования, определения расходов и контроль над ними. На финальном его этапе производится принятие административных решений.

Процесс планирования заключается в определении действий, которые необходимо будет выполнить в будущих периодах. В его основе лежит анализ уже полученных показателей работы предприятия.

Учет затрат, понесенных в процессе производства, начинается со сбора информации, которая касается расходов, возникших при закупках или во время выпуска товаров или услуг. Установление контроля должно обеспечить реальное планирование, связанное с деятельностью организации, и отследить исполнение прогнозных показателей, проанализировав отклонения в случае их возникновения.

После проведения всех этих этапов управленческий учет на предприятии помогает выполнить итоговую задачу – принятие правильного решения, направленного на более эффективное ведение производства.

Информация, которая предоставляется для разработки стратегии деятельности субъекта хозяйствования, традиционно была финансовой и предоставлялась в денежных единицах. В последнее время управленческий учет на предприятии расширил свои границы. Для принятия необходимых решений дополнительно собираются физические и операционные данные, касающиеся качества выпускаемой продукции и продолжительности технологического процесса.

Во внимание стали приниматься и субъективные показатели, такие, как удовлетворенность спроса потребителя и эксплуатационные характеристики нового товара, а также наличие творческого потенциала коллектива предприятия.

Таким образом, к информации, необходимой для управленческого учета, относятся операционные и финансовые данные, характеризующие виды деятельности субъекта хозяйствования и процессы, осуществляемые с целью выпуска готового товара, а также сведения о структурных подразделениях организации, производимых ею продуктах или услугах, и клиентах.

Правильная организация управленческого учета на предприятии является крайне важным фактором для его нормального развития и функционирования. При помощи необходимой информации руководителями и менеджерами разрабатываются необходимые направления деятельности организации. Стратегические задачи определяются с принятием во внимание существующих материальных ресурсов и спроса потребителей.

Правильно организованный управленческий учет позволит реально оценить существующие внешние и внутренние факторы, влияющие на решение конкретных задач, и обеспечить взаимосвязь между структурными подразделениями организации. Анализ предоставленных показателей позволит также снизить расходы и открыть дополнительные внутренние источники ресурсов.

как его внедрить и автоматизировать?

Если вы читаете статью о том, что такое управленческий учет (УУ), то, скорее всего, владеете хорошим бизнесом, приносящим прибыль, развивающимся и расширяющимся. Искренне поздравляем вас с этим достижением!

Если нет, видимо вы работаете в такой компании «у руля», что тоже очень хорошо.

Такие несложные выводы мы сделали, потому что в таком учете нуждается довольно крупная организация, в которой есть несколько отделов, динамический рост и средства на внедрение управленческого учета.

Давайте рассмотрим более подробно, зачем и кому нужен УУ, что он «учитывает» и как его внедрить в компанию.

Определение, цели управленческого учета и основные требования к нему

Детально о том, что такое управленческий учет

Это система учета на предприятии, которая подразумевает сбор информации, ее подачу и интерпретацию особым образом.

Главная особенность УУ – он настраивается и ведется таким образом, каким это удобно ТОП-менеджерам компании. То есть, нет конкретных требований к его ведению, а есть лишь рекомендации, как сделать его максимально эффективным.

Какова цель управленческого учета?

Собрать необходимую и достоверную информацию в кратчайшие сроки и подать ее в такой форме, в которой ее удобно проанализировать с точки зрения руководства, а после анализа принять наилучшее и своевременное решение.

Решения эти могут касаться:

- планирования доходов и расходов как на предприятии вообще, так и в каждом из подразделений;

- распределения средств;

- анализа соответствия планирования и фактических результатов;

- анализа эффективности работы подразделений и их отдельных продуктов;

- формирования отчетности;

- контроля работы подразделений.

Основные требования к информации в управленческом отчете

- Краткость – только основные тезисы.

- Достоверность гораздо важнее точности.

- Оперативность – быстрый сбор нужной информации, обязательная готовность к сроку подачи.

- Сопоставимость по времени и по отделам.

- Конкретность – только запрашиваемая информация.

- Отстраненность – сухие факты без личного мнения и предвзятости.

- Конфиденциальность – доступ к информации исключительно для строго оговоренного круга лиц.

Работа системы управленческого учета имеет две основные составляющие:

- Процесс сбора и передачи информации – назначение ответственных лиц за сбор необходимой информации, ее группирование, оценку и составление отчетов; сроки и пути подачи отчетов.

- Процесс составления отчетов – методы оценки и группирования информации.

Перед тем, как приступить к активным действиям, нужно провести анализ и диагностику.

Для начала нужно понять, какой конечный результат должен получиться, какие задачи должен выполнять управленческий учет.

Следующий шаг – детальное изучение структуры компании и ее системы работы.

Нужно понять, как происходит отчетность на данном этапе, как собирается информация с подразделений, какие отчеты выполняются, и ответы на какие вопросы они дают, как выглядит иерархия отчетов, в какие сроки они готовятся, как происходят бизнес-процессы на каждом из подразделений.

Собрав и оценив вышеупомянутую информацию, можно понять, как на данный момент выглядит «прототип» учета в компании, насколько он далек от желаемого результата, и где его слабые стороны.

Далее можно приступать к планированию.

Составленный подробный план нужно задокументировать, назначить ответственных лиц по его выполнению на каждом из подразделений, а также главное лицо по всей компании. Далее — рассчитать и выделить необходимые денежные и трудовые ресурсы, а также помещения и технику.

Когда нужно внедрять управленческий учет?

Считается, что данная система применяется в крупных и очень крупных компаниях, что для этого нужны острая необходимость, определенный статус, финансовые и трудовые ресурсы.

Некоторое ошибочно полагают, что это лишь модная фишка.

На деле же, внедрять систему управленческого учета лучше на ранних стадиях развития компании или тогда, когда вы почувствовали, что существующая система:

- не дает ответов на возникающие вопросы или дает их не вовремя;

- не позволяет анализировать работу отдельных подразделений и их продуктов;

- не дает информации о вашей компании в условиях конкретных реалий рынка;

- занимает слишком много времени и трудовых ресурсов.

На практике, задуматься об УУ стоит тогда, когда у вас работает несколько подразделений (отделов, точек и т.д.).

Сначала эта система будет достаточно проста, как при разработке и внедрении, так и в реализации. С развитием бизнеса ее можно дополнять, совершенствовать и настраивать.

Такой подход, безусловно, проще, чем проектировать и внедрять его в большой и сложно структурированной компании.

Как внедрить в компанию управленческий учет?

Как говорилось ранее, чем проще организовано предприятие, тем легче на нем внедрить систему управленческого учета. Но каким бы ни было предприятие, есть ряд обязательных условий для успешного результата.

Условие №1. Грамотные специалисты

Обычно для налаживания работы УУ необходимо нанимать отдельного сотрудника, ведь это требует знаний, опыта и времени.

При этом наблюдается дефицит действительно хороших специалистов, так как в России всего 10% предприятий пользуются управленческим учетом.

Часто бывает, что претенденты на должность скорее специалисты по бухучету, так что будьте внимательны при выборе кандидатуры. Некоторые советуют нанимать на работу выпускников ВУЗов по данной специальности.

Популярными стали услуги третьих лиц, занимающихся настройкой и ведением УУ. Опыта у таких фрилансеров и контор, конечно же, достаточно. Но минусом обращения к третьему лицу является то, что периодически систему нужно менять, в связи с ростом компании или изменениями во внутренней структуре.

Условие №2. Участие управленцев

Так как система разрабатывается для эффективной работы топ менеджмента, то его активное участие просто необходимо на этапе разработки. Без четкого указания целей учета все усилия могут оказаться просто бессмысленными.

Также важно участие управленцев на этапе внедрения, так как все причастные сотрудники, осознанно или нет, будут противиться нововведениям и дополнительным обязанностям — такова суть человека.

Важно, чтобы непосредственное руководство, во-первых, объяснило необходимость таких мер, а во-вторых, настроило сотрудников на содействие процессу и четкое выполнение инструкций.

Условие №3. Ресурсы

Финансовые ресурсы потребуются на оплату труда специалистов, на премии сотрудникам, принимающим участие в его внедрении, а также на программное обеспечение.

Временные ресурсы также стоит учитывать – наладка процесса может занять не один месяц, в среднем, требуется около полугода.

Как автоматизировать управленческий учет?

Автоматизация, чего бы она ни касалась, — весьма удобная.

Она экономит много времени и трудовых ресурсов, позволяет уменьшить влияние человеческого фактора и привязанность к конкретным сотрудникам. Однако стоимость ее достаточно велика.

Стоит задуматься об автоматизации управленческого учета и покупке соответственного программного обеспечения, если штат компании превышает 500 человек.

В более мелких фирмах система «ручного» УУ достаточно эффективна, а также несложно создать свою программу, например, в Эксель для учета.

Также важно сказать, что автоматизация бессистемного ведения учета не даст положительных результатов. Если на вашем предприятии царит хаос, сначала нужно навести порядок и структурировать все процессы учета.

Выбор автоматизированных систем достаточно велик, как наших, так и иностранных.

Выбирая одну из автоматизированных систем, важно учитывать:

Специфику сферы деятельности компании.

Желательно, чтобы программа успешно была внедрена на предприятии такого же типа, как ваше, это позволит не «перепиливать» ее под вас.

- Объем информации, используемой на данный момент и на перспективу, так как с каждым годом данных становится все больше.

Автоматизация управленческого учета быстро не окупается из-за высокой стоимости, но прибыль компании после ее внедрения может вырасти на 30%.

Это средний показатель по рынку.

Также имеют место различные подходы к автоматизации. Автоматизировать все и сразу – далеко не самое лучшее решение.

В связи с этим используют определенные стратегии:

Перестройка бухгалтерской отчетности.

Это сравнительно простой путь, если на предприятии отсутствует серая бухгалтерия, отражены все операции, устройство бизнеса соответствует юридическому устройству.

Общая база данных.

Самый логичный, удобный, но при этом сложный и дорогостоящий процесс.

Общая база данных составляет отчеты для УУ, бухучета и оперативного учета.

Две базы данных в одной.

На основе бухгалтерского учета генерируется отдельно управленческий, благодаря трансформации бухгалтерских проводок.

Такой вариант может подойти небольшим предприятиям.

Введение дополнительной программы.

Подразумевается, что существующий на фирме учет остается неизменным, а для управленческого используется еще одна программа.

При этом необходимо настроить передачу данных между программами. Такой подход повышает сохранность данных.

Все программы по автоматизации управленческого учета разделяют на:

- интегрируемые;

- автономные.

1) Как выбрать программу автоматизации?

Для начала нужно определить все требования к программному обеспечению.

Затем приступайте к анализу предложений. Составьте список всех доступных предложений по автоматизации УУ.

После этого соотнесите его со следующими параметрами:

- соответствие требованиям;

- цена;

- надежность разработчика;

- поддержка и администрирование.

Оставьте из всего списка несколько наиболее подходящих вариантов.

Устройте презентацию для всех заинтересованных и принимающих участие в процессе автоматизации сотрудников.

Свяжитесь с пользователями рассматриваемого ПО, узнайте у них возможные нюансы в работе программы и её эффективность.

2) Обзор программ для автоматизации управленческого учета

Предложений на рынке очень много, и все они рассчитаны на разные требования потребителей.

Возможно, выбрать подходящий именно вашей компании вариант будет непросто, но, в любом случае, вам нужно приложить максимум усилий, ведь от правильности выбора зависит успешность бизнеса.

Если разделить ПО по подходу к автоматизации, то можно составить следующий список предложений (который, конечно, не является полным):

Перестройка бухучета – программа Аудит Эксперт от российских разработчиков.

Ее цена колеблется от 3 сотен до 1 тысячи долларов.

Общая база данных — Oracle App, SAP/R3, Baan (зарубежные и очень дорогие программы), Exact, Hansa, Scala (тоже зарубежные, но попроще), БОСС-Корпорация, Галактика, Парус, Магнат, Альфа, Эталон, Инотек (отечественные).

Цена иностранных разработок, естественно, выше — от 10000 долларов, наше ПО стоит в разы меньше.

Две базы данных в одной — БЭСТ, вариации 1С Предприятие.

Их цена 1000 — 3000 долларов.

- Введение дополнительной программы – Эксель, Sage, вариации 1С-Предприятие, Инфо-Бухгалтер.

Отличия управленческого учета от бухгалтерского

- Бухгалтерский учет (БУ) предоставляется контролирующим органам, партерам, инвесторам, а управленческий только руководителям компании.

- Ведение УУ строится таким образом, как это удобно менеджменту, тогда как бухгалтерский формируется по строго предписанным правилам и регулируется законодательно.

- Часто на предприятии ведется двойная бухгалтерия, для УУ схема одна.

- В бухучете все параметры измеряются в денежных или натуральных единицах, в управленческом же используются любые единицы измерения.

- В бухучете затраты формируются по статьям, в управленческом учете – по «дереву затрат».

- В УУ объектами учета являются подразделения, в бухучете – предприятие в целом.

- В БУ необходимо придерживаться абсолютной точности расчетов, в УУ возможны приблизительные величины.

- Бухучет обязательно ведется в любой компании, управленческий же — по необходимости или желанию.

- БУ имеет четкий график отчетности, в УУ она может выполняться по необходимости.

- УУ позволяет использовать информацию о состоянии рынка и конкуренции.

Что представляет собой управленческий учет?

Чем он отличается от прочих видов учетов? Подробно — в этом видео:

В статье мы дали ответы на вопросы: что такое управленческий учет, для чего и кому он нужен, а также постарались не оставить без внимания основные принципы его внедрения на предприятии и автоматизацию.

В заключение данной темы хочется вам, как руководителю, посоветовать вкладывать средства в обучение и развитие собственных сотрудников.

Это поможет сэкономить время и финансы при решении вопросов, связанных с управленческим учетом, а особенно его автоматизацией.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Управленческий учет на предприятии: функции, виды, инструменты, правила

Главная задача администрации любого предприятия – минимизировать затраты и увеличить прибыль. Этого нельзя сделать без контроля над всеми производственными этапами.

Контроль, осуществляемый вручную, – это прошлый век. Управленческий учет на предприятии – то, что помогает лучше управлять организацией, тратить меньше, а зарабатывать больше.

Конечно, решить весь комплекс задач, связанный с управлением компанией, можно лишь тогда, когда система внедрена грамотно с учетом всех нюансов.

Если все сделать качественно, то бизнес станет преуспевающим и конкурентоспособным на рынке.

Управленческий учет на предприятии: что это такое и откуда он взялся?

Владельцы успешных бизнес-проектов постоянно ищут новые пути совершенствования работы. Именно поэтому они без раздумий внедряют управленческий учет, стараясь максимально повысить эффективность функционирования предприятия.

1. Что следует знать об управленческом учете на предприятии?

Управленческий учет (УУ) на предприятии – это функционирующая по конкретным правилам система сбора и анализа информации, с помощью которой можно проанализировать эффективность работы организации, выявить производственные и другие недочеты, предложить новые пути развития.

Чаще всего УУ внедряют на своих детищах владельцы крупных корпораций, потому что им труднее проанализировать деятельность каждого из отделов, а с помощью данной системы контроля проще собирать, систематизировать и анализировать данные.

Но и администрация малых фирм часто занимается организацией УУ, потому что каждого из собственников интересует:

- насколько эффективно функционирует предприятие;

- каковы масштабы оборота товара;

- вкусы и предпочтения потребителей;

- размеры затрат на ведение бизнеса и возможность уменьшить их;

- сумма прибыли и способы увеличить свой доход и т.д.

Понятия «управленческий» и «бухгалтерский» учет тесно связаны между собой: первый является подсистемой второго, его более совершенной формой.

Управленческий учет на предприятии выполняет ряд важных функций:

- Быстро получать требуемую информацию по управлению и анализировать ее.

- Прогнозировать ответственность структурных элементов компании.

- Контролировать производственные, управленческие, торговые и другие процессы в организации.

- Создавать мотивационные механизмы, которые позволяют улучшать работу структурных подразделений.

- Осуществлять информационную поддержку, без которой трудно себе представить функционирование предприятия, как единого организма.

- Оценивать деятельность предприятия в плане производства продуктов, работы с клиентами, функционирования подразделений и прочего.

- Формировать конкурентные преимущества предприятия на рынке.

- Планировать оптимальный для компании бюджет.

- Минимизировать расходы, сокращать издержки.

- Увеличивать прибыль.

2. История возникновения управленческой учетности на предприятии, связь с современностью.

Бухгалтерский учет возник еще в XV веке, но вот его подсистемы, в том числе и управленческая развивались постепенно и большинство из них сформировалось уже в ХХ столетии.

Бухгалтерское обслуживание: 8 этапов проведения + 5 правил

Исторически выделяют две основные формы бухгалтерского учета, который и лег в основу формирования модели управленческого:

Англо-американская.

УУ в США зародился в начале ХХ века и несколько десятилетий был ориентирован на то, чтобы сокращать издержки. Свои коррективы в систему внес кризис 1920-х годов.

Именно тогда стало понятно, что нужна модель, контролирующая все составляющие внутренней структуры компании.

Французская.

Это более старая система бухучета, которая сформировалась еще в XVII веке. УУ во Франции на сегодняшний день функционирует только как одна из форм бухучета на предприятии.

Большой шаг в системе формирования УУ был сделан в конце 2014 года, когда CIMA и AICPA сформировали 4 основных принципа:

- Общение, которое позволяет из разрозненных информационных фрагментов сформировать целостную картинку.

- Своевременное обеспечение важными данными администрацию.

- Анализ полученной информации, что позволяет сформировать конкретные выводы по улучшению функционирования корпорации.

- Доверие – именно на нем строятся все нефинансовые активы фирмы.

Управленческий учет в России – относительно новое явление, ведь он зародился уже в конце ХХ века, когда в державе начался активный переход на рыночную модель.

За несколько десятилетий эта подсистема бухучета прошла серьезный путь развития и сегодня успешно функционирует на большинстве отечественных фирм.

Виды и инструменты управленческого учета на предприятии

Выделяют 4 основных вида УУ:

- Производственный.

- Маржинальный.

- Бюджетный.

- Стратегический.

| Производ- ственный | Маржиналь- ный | Бюджет- ный | Стратеги- ческий | |

|---|---|---|---|---|