Что такое резерв по сомнительным долгам это

Резерв по сомнительным долгам: что это такое

На чтение 7 мин. Просмотров 233 Опубликовано

Функционирование любой организации невозможно без работы с просроченными задолженностями ее дебиторов. Для того чтобы в бухгалтерской и налоговой отчетности данные об имеющихся долгах были достоверными, а само наличие этих долгов не угрожало финансовой и экономической стабильности предприятия, создают резерв по сомнительным долгам (РСД). Поговорим подробнее об этом понятии.

Законодательная база

В рамках бухучета создание резерва по сомнительным дебиторкам в отношении любой ДЗ, отнесенной специалистом классу сомнительных, обязательно для каждой организации. Базовый регламент по работе с РСД содержится в следующих нормативных документах:

- часть вторая Налогового кодекса РФ;

- ФЗ №117 в редакции от 29 декабря 2014 года с доп. и изм., которые вступили в силу 1 марта 2015 года;

- Положения по ведения бухучета и бухгалтерской отчетности в РФ, введенное в обращение приказом Министерства финансов №34н 29 июля 1998 года;

- ПБУ 4/99 «Бухгалтерская отчетность организации»,которое было утверждено приказом Минфина №43н 6 июля 1999 года;

- Приказ Министерства финансов №49 в редакции от 8 ноября 2010 года;

- Положение по бухучету об изменении оценочных значений №21/2008, которое было утверждено 6 октября 2008 года приказом Минфина РФ №106н.

Внимание! Сомнительный долг – это задолженность одного из клиентов или контрагентов организации, которая не была погашена им в установленный договорными обязательствами или законом срок. Также к сомнительным относят дебиторки, не обеспеченные никакими гарантиями, вроде залога или задатка, банковской гарантии или поручительства и т. д., которые контрагент, по экспертной оценке, не сможет закрыть в нужный кредитору срок.

Создание РСД: правила и особенности

Резерв по долгам сомнительного типа формируется компанией по итогам инвентаризации имеющихся у нее дебиторок. Инвентаризацию бухгалтер должен проводить в последний день отчетного периода, а акт о ее итогах становится документальным основанием для дальнейших действий с РСД. Для каждого обнаруженного в процессе проверки должника проводят анализ его финансового положения, а затем определяют вероятность того, что денежные средства по договору будут внесены им в срок. Используя полученные данные, рассчитывают размер необходимого для каждого из дебиторов резерва.

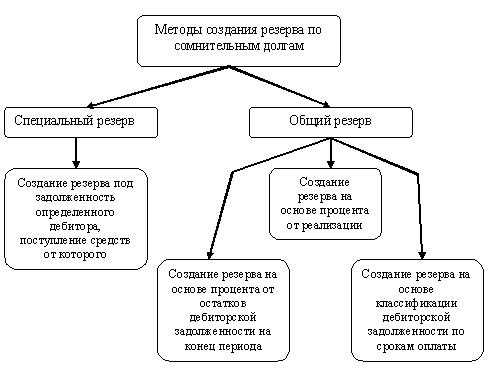

Методы создания резерва по сомнительным долгам

Методы создания резерва по сомнительным долгамДля формирования РСД, в зависимости от ситуации, применяется один из трех способов:

- Интервальный – сумма регулярных отчислений в РСД рассчитывается бухгалтером с определенной периодичностью (один раз в месяц или квартал). При расчетах определяют процент от общего объема задолженности, с учетом сроков ее существования.

- Экспертный – на основании анализа поведения и материального состояния должника экономисты компании определяют, какую часть из общего объема имеющихся у него сомнительных долгов он сможет погасить в срок. В этом случае РСД по данному должнику определяется как разница между имеющимся долгом и планируемой суммой погашения.

- Статистический – проводится анализ имеющихся у юрлица ДЗ по каждому виду за последние несколько лет. На основании анализа определяется среднегодовая сумма дебиторок компании. Именно в ее размере и формируется резервный фонд.

Необходимо помнить! При подсчете размеров РСД сумму задолженности берут с учетом НДС.

Выбирая способы и методики, по которым будет рассчитываться резерв сомнительных долгов, предпринимателю следует принимать во внимание специфику деятельности и особенности учета своей компании. Кроме этого, необходимо учитывать, какое влияние будет оказывать РСД на основные показатели бухгалтерской и налоговой отчетности. Выбранные методы должны быть отображены в учетной политике организации. Например, для экспертного способа потребуется четко установить критерии оценки материального состояния компаний-дебиторов, а для интервального – объем процентов, которые будут отчисляться в резерв.

Кстати! Можно использовать процентные значения, применяемые в налоговом учете. Согласно им, размер РСД может составлять половину суммы общего долга, если он возник 45–90 дней назад, или 100% — для ДЗ старше 90 дней.

Необходимые документы

При возникновении любой сомнительной ДЗ бухгалтер компании обязан создать соответствующий РСД. В качестве документального основания для перевода дебиторки в категорию сомнительных, в зависимости от выбранного компанией типа учетной политики, могут выступать:

- справка-расчет, составленная бухгалтером;

- экспертное заключение от экономиста;

- профессиональное суждение.

Данный документ подается руководителю предприятия. После ознакомления с ним руководитель выпускает приказ о создании в бухучете организации соответствующего РСД. В приказе необходимо прописать:

- полную сумму ДЗ;

- полное наименование предприятия, по вине которого возник долг;

- размер РСД;

- ФИО и должность лица, ответственного за формирование резерва.

Только на основании этого документа бухгалтер компании может приступать к дальнейшим действиям.

Правила отображения РСД в бухгалтерской отчетности

В бухучете для проводок с применением резерва по сомнительным дебиторкам используют счет 63. Чтобы сформировать резерв, выполняют проводку: Дебет 91/2 «Прочие расходы» — Кредит 63. Дальнейшие отчисления на счет РСД также списываются в категорию прочих расходов.

Важно! Объем РСД в рамках бухучета не ограничивается.

В балансе юрлица данные о ДЗ отображаются за вычетом объемов сформированного РСД. Итоговую цифру вносят в строку 1230.

В случае погашения (как полного, так и частичного) долга дебитором, РСД может быть подвергнут восстановлению. В этой ситуации его сумма добавляется к прочим доходам предприятия и заносится на счет 91. Также восстановление РСД возможно, если по итогам следующего за годом его создания года обнаружено отсутствие оплаты от должника. Процедура восстановления здесь производится так же, как и при погашении ДЗ.

Если дебиторка из разряда сомнительных перешла в категорию безнадежных, она списывается с баланса предприятия за счет средств РСД. Перед этим проводится инвентаризация сомнительных ДЗ, а также подготовка документов, доказывающих безнадежность долга. Списание проводят в адрес 62-го счета.

Важно! Даже после списания ДЗ, следует в течение пяти лет следить за финансовым положением должника с целью выявления возможности взыскания списанных сумм.

Особенности работы с РСД в налоговом учете

Налоговый кодекс лимитирует сумму, которую предприятие имеет право выделять на резерв по сомнительным долгам. Это может быть не более 10% от объема выручки компании, полученной в периоде, за который был создан РСД. При этом значение выручки для расчетов берется без НДС. Напомним, что в бухгалтерском учете такие ограничения отсутствуют.

Важно! Размер отчислений в адрес резерва, в указанных налоговой пределах, каждый предприниматель устанавливает для своей компании самостоятельно. Предельные значения прописываются организацией в учетной политике.

Кроме этого, существуют и другие отличия использования РСД в налоговом и бухгалтерском учете. Так, согласно положениям бухучета создание резерва является обязательным для каждой сомнительной дебиторки. Налоговый учет оставляет эту возможность на усмотрение бухгалтера. То есть, согласно его правилам, формирование РСД переходит из разряда обязанностей в разряд прав компании.

Кстати, в рамках налогового учета ДЗ признается сомнительной только при условии, что она соответствует всем указанным ниже требованиям:

- не оплачена в нужный срок;

- не подкреплена гарантийными обязательствами;

- связана с оплатой поставок товаров/работ/услуг;

- не является возвратом аванса;

- не связана с оплатой договорных санкций;

- не является оплатой переданных компанией имущественных требований или прав.

Если хотя бы одно из перечисленных условий не соблюдено, НК РФ запрещает формирование резерва по такой дебиторке.

Важно! Если предприниматель работает по упрощенной системе налогообложения, формирование РСД, согласно требованиям российского Налогового кодекса, для него невозможно.

Бухучет отводит размер отчислений в РСД на усмотрение компании-кредитора. Зато налоговый учет строго лимитирует их, в зависимости от продолжительности просрочки:

- 0% — если ДЗ существует менее 45 дней;

- 50% — по ДЗ, образованным от 45 до 90 дней назад;

- 100% — для просроченных выплат, возникших более 90 дней назад.

Внимание! В налоговом учете расходы на пополнение РСД считаются внереализационными расходами компании.

Размер РСД определяют по итогам инвентаризации дебиторок. Данную процедуру рекомендуется проводить в последний день налогового периода. Если компания работает по авансовой схеме расчетов, для нее периодичность проведения инвентаризации ДЗ составляет 1 месяц. Все остальные налогоплательщики выясняют размер резервов и объем дебиторок ежеквартально. Это важно и для правильного отображения в налоговых документах списания РСД, если оно произошло по причине окончания срока исковой давности по долгу. Процедура списания должна быть проведена в том же отчетном периоде, когда вышел срок истребования задолженности, а не тогда, когда у сотрудников компании нашлось время на инвентаризацию. Данное требование закреплено письмом Министерства Финансов РФ №03-03-06/1/38 от 28 января 2013 года.

Важно! Данные о списании ДЗ в налоговой и бухгалтерской отчетности должны совпадать! В противном случае бухгалтеру компании придется проводить корректировку уже сданных налоговых деклараций.

Резерв по сомнительным долгам - это... Что такое Резерв по сомнительным долгам?

- Резерв по сомнительным долгам

-

Резерв по сомнительным долгам (doubtful debts provision) — сумма, списываемая за счет прибыли и вычитаемая из дебиторской задолженности для возможной компенсации невозмещаемых долгов.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Резерв для погашения акций

- Резерв производственных мощностей

Смотреть что такое "Резерв по сомнительным долгам" в других словарях:

резерв по сомнительным долгам — Сумма, списываемая за счет прибыли и вычитаемая из дебиторской задолженности для возможной компенсации невозмещаемых долгов. [http://slovar lopatnikov.ru/] Тематики экономика EN doubtful debts provision … Справочник технического переводчика

Резерв по сомнительных долгам — 1. (бух.) Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. Сомнительным долгом… … Словарь: бухгалтерский учет, налоги, хозяйственное право

РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ — резервы, создаваемые налогоплательщиком по налогу на прибыль организаций в соответствии со ст. 266 НК. Суммы отчислений в эти резервы включаются в состав внереализационных расходов равномерно в течение отчетного и (или) налогового периода.… … Энциклопедия российского и международного налогообложения

Резервы По Сомнительным Долгам — резерв, предназначенный для погашения убытков компании от списания безнадежных долгов по расчетам с другими компаниями. Такие резервы имеют право создавать компании, которые определяют выручку от реализации продукции по документам, подтверждающим … Словарь бизнес-терминов

Расходы организации на формирование резервов по сомнительным долгам — (применительно к положениям о налогообложении налогом на прибыль организаций) налогоплательщик вправе создавать резервы по сомнительным долгам. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день… … Энциклопедический словарь-справочник руководителя предприятия

резерв оценочный — Термин, обозначающий оценочную сумму обязательств или расходов в случае, когда точные суммы неизвестны. Примером является резерв по налогу на прибыль. Оценочные резервы создаются для уточнения оценки отдельных объектов бухгалтерского учета за… … Справочник технического переводчика

Резерв оценочный (PROVISION) — Термин, обозначающий оценочную сумму обязательств или расходов в случае, когда точные суммы неизвестны. Примером является резерв по налогу на прибыль. Оценочные резервы создаются для уточнения оценки отдельных объектов бухгалтерского учета за… … Словарь терминов по управленческому учету

ДОЛГ, БЕЗНАДЕЖНЫЙ — часть дебиторской задолженности, получение которой признано невозможным (безнадежным) вследствие отказа суда или арбитража во взыскании либо вследствие неплатежеспособности должника. Особый вид Б.л. дебиторская задолженность с истекшим сроком… … Большой бухгалтерский словарь

долг безнадежный — долг, списанный в убыток Часть дебиторской задолженности, получение которой признано невозможным (безнадежным) вследствие отказа суда или арбитража во взыскании либо вследствие неплатежеспособности должника. Особый вид Б.л. дебиторская… … Справочник технического переводчика

ДОПУЩЕНИЕ ПО НЕИНКАССИРОВАННЫМ СЧЕТАМ К ПОЛУЧЕНИЮ — один из видов группы счетов допущения; контрарный счет по отношению к счетам к получению, в котором отражается оценка (экспертная) величины дебиторской задолженности по тем счетам к получению, которые, вероятно, не будут оплачены в предполагаемые … Большой экономический словарь

Резерв по сомнительным долгам: что это такое

Деятельность любой компании сопряжена с определенными экономическими рисками. И в условиях экономической нестабильности наиболее актуальной проблемой становится неоплата отгруженной продукции. Ситуации довольно неприятные, но встречаются в хозяйственной деятельности практически любой организации. Поэтому для того чтобы учесть риски неполучения дебиторской задолженности, могут создаваться резервы.

Резервы создаются, чтобы учесть риски неполучения дебиторской задолженности

Условия признания

Резерв по сомнительным долгам дает возможность повысить достоверность составляемой финансовой отчетности, поскольку баланс должен отражать дебиторскую задолженность, вероятность получения которой высока. Если существует неуверенность в получении задолженности и она соответствует определенным условиям, речь о которых пойдет ниже, то долг признается сомнительным и создается резерв.

Финансовая отчетность такой показатель не отражает, поскольку на эту сумму дебиторская задолженность уменьшается. Для раскрытия информации о созданных резервах примечания к бухгалтерской отчетности могут содержать необходимые пояснения. Таким образом, резервы создаются с целью отражения истинного финансового результата и реальной задолженности дебиторов.

В учете компании их формирование производится каждый раз при определении сомнительной к получению дебиторки. Это является закрепленной законодательством обязанностью любой организации, ведущей бухгалтерский учет. Сомнительной может признаваться задолженность, соответствующая трём условиям:

- Она возникла при осуществлении основной деятельности

Резервы могут формироваться не по всем видам долгов, а только по задолженности от осуществления основных видов деятельности – реализации продукции или товаров, оказания услуг или выполнения работ. При этом дебиторка по проданным основным средствам, выданным займам или выплаченным авансам поставщику не относится к реализации. Также они не формируются по выставленным должнику штрафам за несоблюдение условий контракта, поскольку такой долг относится к прочим доходам.

- Долг не оплачен своевременно

Это означает, что их создание предусмотрено только по долгам, которые не оплачены в сроки, отведенные контрактом или действующим законодательством. Если условиями контракта сроки не оговорены — по истечении одного года с момента образования дебиторки.

- Отсутствие гарантий её погашения

Данное условие является достаточно спорным, поскольку вопрос обеспеченности долгов гарантиями остается на усмотрение организации. В частности, в качестве таковой может признаваться залоговое имущество, наличие встречной задолженности по иным обязательствам и т.д. Однако следует отличать обеспеченность гарантиями, предусмотренную Гражданским Кодексом, от обеспеченности реальными гарантиями.

Например, кодексом в качестве гарантии признается гарантийное письмо должника, однако в реальности средством гарантии оно не является, поскольку у должника в действительности могут отсутствовать средства для погашения задолженности.

Также для подтверждения отсутствия гарантий погашения обязательств можно провести анализ отчетности контрагента, получить которую можно из открытых источников или обратившись напрямую к должнику. Если показатели его платежеспособности имеют устойчиво негативную тенденцию, то стоит создавать резервы.

Таким образом, они создаются, если при инвентаризации расчетов выявлены долги, соответствующие одновременно трём условиям. Впоследствии, когда из сомнительных долгов выявляются безнадежные, резерв по сомнительным долгам это покрывает, т.е. задолженность погашается за его счет.

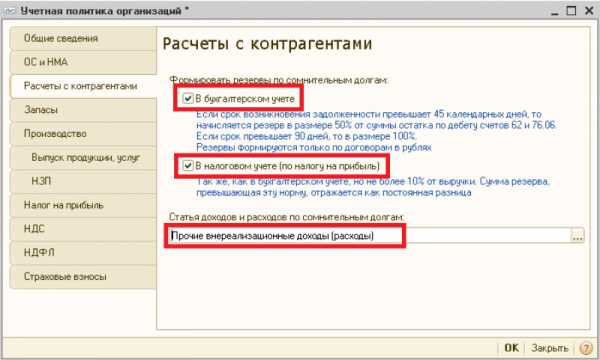

Учет резервов по сомнительным долгам в программах 1С

Способы создания

Действующим законодательством установлена возможность их формирования по окончании отчетного периода, т.е. один раз в год, квартал или месяц. Для этого в учетной политике нужно прописать периодичность создания. Величину данного показателя организация вправе рассчитывать одним из трех методов:

- по каждому отдельному дебитору;

- по группам давности должников;

- по общей сумме дебиторки.

Выбранный метод также необходимо отразить в учетной политике. Для определения оптимального метода каждый из них предлагается рассмотреть более подробно:

- Расчет отдельно по каждому дебитору. Данный способ целесообразно применять малым организациям с небольшим количеством должников. При выборе такого способа анализируется задолженность каждого контрагента на предмет её сомнительности. В результате на эти суммы формируется резерв. Если в учете организации на начало периода он уже был отражен, а на конец периода оказался меньше, то его следует уменьшить, если на конец периода вновь рассчитанный сомнительный долг это покрывает с излишком – разница подлежит доначислению.

- Расчет по группам дебиторской задолженности. При выборе такого варианта расчета вся дебиторка классифицируется по временным интервалам в зависимости от сроков давности её образования. Далее к общей сумме долгов по каждой группе применяется коэффициент сомнительной задолженности. Например, долги можно классифицировать по группам со сроками непогашения до месяца, от одного месяца до трёх и так далее. К каждой группе применяется коэффициент, возрастающий в зависимости от длительности непогашения. Полученные итоги суммируются, и рассчитывается общий объём резерва по сомнительным долгам, который должен быть отражен в учете на отчетную дату. Как и в первом варианте, его следует сравнить с остатком и произвести либо доначисление, либо уменьшение.

- Расчет по общей сумме дебиторской задолженности. Такой способ создания предполагает следующий расчет: вся выручка за отчетный период (не нарастающим итогом), отраженная в бухгалтерском учете, умножается на коэффициент. При использовании такого метода не сравниваются полученные итоги с остатком резерва на начало периода. Они просто увеличивают его сумму на счетах бухгалтерского учета.

При кажущейся простоте расчетов во втором и третьем вариантах следует учитывать, что коэффициент сомнительной задолженности нельзя «взять с потолка». Он рассчитывается на основании данных о списанной безнадежной задолженности компании за предшествующий период, не превышающий пяти лет.

Отражение в учете и влияние на отчетность компании

В учетной практике создание резерва производится путем отнесения их в состав прочих расходов отчетного периода. С каждым последующим его пересчетом на эту же сумму увеличиваются данные расходы. При его уменьшении расходы прошлого периода корректировке не подлежат – на разницу увеличиваются прочие доходы текущего периода.

В последующем, при превращении сомнительной задолженности в безнадежную, она списывается за счет ранее сформированного резерва, а при его недостаточности – разница списывается на прочие расходы.

Кроме того, на протяжении пяти лет с момента списания безнадежной задолженности её следует учитывать на забалансовых счетах.

С точки зрения отчетности, резерв сомнительных долгов позволяет на законных основаниях снизить налоговую нагрузку, поскольку его сумма, учтенная в составе прочих расходов по текущей деятельности, уменьшает базу при расчете налога на прибыль. С другой стороны, уменьшается и общая сумма прибыли, подлежащая распределению между собственниками. Поэтому к вопросу создания резервов следует подходить максимально рационально, учитывая как интересы государства, так и интересы собственников.

Пример расчета резерва сомнительных долгов

Что делать при возврате сомнительных долгов

В практике хозяйственной деятельности компании могут возникать ситуации, когда резервы уже созданы, а средства по долгам, ранее признанные сомнительными, поступают на расчетный счет. В таком случае возникает вопрос о корректировке ранее созданного резерва.

Здесь следует учитывать два обстоятельства:

- такая обязанность законодательством не установлена, поэтому за организацией остается право не отражать такие изменения;

- на следующую отчетную дату они все равно будут учтены (это касается первого способа расчета резервов), поскольку на конец периода резервы пересчитываются на основе анализа долгов и увеличиваются (доначисляются), либо уменьшаются.

Поэтому в учете компании такие изменения могут не отражаться. Однако организация вправе закрепить в учетной политике отражение таких изменений дополнительными записями на счетах бухгалтерского учета. При этом на сумму оплаченного долга, ранее признанного сомнительным, уменьшаются резервы и одновременно увеличиваются прочие доходы.

В заключение, следует ещё раз напомнить, что создание резервов по сомнительным долгам является условной обязанностью организации. Это значит, что согласно действующему законодательству, компании, с одной стороны, обязаны создавать такие резервы, но с другой стороны, критерии признания того или иного долга сомнительным являются достаточно спорным и остаются на усмотрение организации.

Возможности создания резервов по сомнительным долгам находятся в интересах компании, поскольку созданные резервы позволяют оптимизировать налоговую нагрузку путем минимизации базы по налогу на прибыль. Поэтому для контролирующих органов отсутствие созданных резервов по сомнительным долгам не является нарушением, ведь чем выше база для налогообложения прибыли, тем больше поступлений получает государство. Однако в глазах собственников это равносильно существенной ошибке, поскольку главный бухгалтер не использовал законной возможности снижения налоговой нагрузки организации.

что это такое, для каких целей создается, обязательно ли создание, кто и когда обязан, для чего, величина и сумма, использование, методика расчета

Современные экономические условия диктуют необходимость создания организациями специальных резервных фондов по имеющимся у них неблагонадежным долгам. Данная процедура организовывается в рамках отрезка времени, во время которого при очередном проведении инвентаризационных проверок удалось выявить такие проблемные долги.

В данной статье мы рассмотрим, кто и в каких случаях создает резерв по сомнительным долгам, что это такое, как используется финансовый запас неблагонадежных задолженностей на предприятии и как рассчитывается его величина.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Определение

Ненадежными долгами являются те обязательства, что имеют высокие шансы быть не выполненными. Существуют 2 фактора, которые достаточно точно могут свидетельствовать о том, что контрагент не сможет выполнить свои долговые обязательства перед кредитором:

- наличие нарушений по срокам выплаты долга;

- обнаружение фактов финансовых проблем у контрагента.

При разборе неблагонадежных долгов чрезвычайно важно выяснить, для каких целей создается резерв по сомнительным долгам.

Сформированный объем запасного фонда по ненадежным обязательствам представляет собой особое оценочное значение, использующееся бухгалтерией. Процесс формирования этого финансового запаса должен быть целиком отражен в балансе полученного дохода и расходов коммерческого предприятия.

Величина резерва по сомнительным долгам определяется на основе размера подобных обязанностей, а также согласно документам, что определяют финансовую и уставную политику организации и ее бухгалтерского отдела.

С 2011 года формирование резерва по сомнительным долгам — обязанность организации (согласно п. 70 ПБУ РФ № 34н)

Применение сформированных запасов

Действующее законодательство позволяет осуществлять списание в счет сформированных запасов любых долгов, ранее признанных в качестве безнадежных. Это относится даже к тем долгам, что не принимали участие в формировании данных резервных запасов. В качестве безнадежных долговых обязательств признаются долги с полностью истекшим сроком по возможности подачи иска.

В качестве обреченных могут быть признаны следующие задолженности:

- долговые обязательства, которые не могут быть исполнены из-за определенных обстоятельств, например, таких как ликвидация организации или банкротство;

- отсутствие возможности взыскать долг, что подтверждается документально службой судебных приставов в результате окончания судебного производства;

- если организации прислали исполнительный лист о том, что невозможно определить местонахождение должника, а также отыскать его имущество (кроме того, это относится и к ситуациям, когда у задолжавшего лица нет имущества, что может быть применено для процедуры списания долгов).

Для признания долга безнадежным хватит одного подобного основания. К примеру, при полном истечении сроков давности по искам нет никакого смысла дожидаться момента, когда должник будет признан в качестве банкрота или задолжавшая организация будет ликвидироваться. Долговые обязательства признаются как безнадежные в момент наступления одного из вышеуказанных обстоятельств.

Создание резерва по сомнительным долгам позволит показать в бухучете реальную картину финансового положения дел в организации

Если суммарный размер списанных безнадежных задолженностей превышает размер накопленных финансовых резервов по ним, то они должны быть отнесены во внереализованные расходы.

Эти условия необходимо соблюдать на основании 2 подпункта 2 пункта 265 статьи НК РФ. Кроме того, об этом говорят и представители налоговой в официальном обращении ФНС за 20 января 2014 года.

В том случае, если после того как будут покрыты все убытки, возникшие в результате списания безнадежной задолженности в счет резервного фонда, останется какая-то часть фонда, что была не использована, то она может быть перенесена в следующий налоговый временной отрезок.

Размер созданного запаса должен быть подкорректирован на остаток резервного фонда за предыдущий временной период. При возникновении ситуации, когда новый сформированный запас меньше, нежели перенесенная сумма, то возникшая разница должна включаться в состав доходов внереализационного характера за текущий временной отрезок.

Необходимость формирования фонда по сомнительным долгам

Если вы не уверены в том, обязательно ли создание резерва по сомнительным долгам, то примите к сведению, что с 2011 года посредством решения Минфина было введено правило, согласно которому бухгалтерия каждой организации должна заниматься созданием специальных запасных финансовых фондов по имеющимся у предприятия неблагонадежным долгам.

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны

Также нельзя забывать о необходимости отображения подобных обязательств в бухучете коммерческой структуры. При аналитическом разборе имеющихся задолженностей предприятия можно установить сомнительные долги, в отношении которых создается резервный фонд.

Процесс создания и наполнения резервов по неблагонадежным задолженностям должен быть закреплен в уставных документах предприятия.

Объем отчислений в этот фонд должен быть определен на основе выявленной платежеспособности должника. Кроме того, необходимо учесть шансы на полное погашение долга со стороны контрагента или его способность оплатить хотя бы какую-то часть долга.

Когда создается резерв по сомнительным долгам?

На сегодняшний день действующее законодательством никак не регламентирует процесс формирования запасов по неблагонадежным задолженностям. Исходя из данного фактора, каждая отдельная коммерческая структура вынуждена самостоятельно разрабатывать схему отчислений в резервный фонд, исходя из собственной хозяйственной специфики и вида деятельности.

При этом важно учитывать, что при выявлении в процессе инвентаризационных работ не одного, а нескольких долгов сомнительного характера, нужно будет начать процесс создания и наполнения резервных фондов по каждому обнаруженному долговому случаю. В таких условиях бухгалтерия предприятия будет вынуждена заниматься ведением учета аналитического типа.

При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п. 70 Положения по ведению бухучета и отчетности)

Кто занимается формированием и отчислениями в резервы по неблагополучным долгам?

Как уже было сказано ранее, тот, кто обязан создавать резерв по сомнительным долгам и наполнять его для укрепления финансовой стабильности организации, — это бухгалтерский отдел предприятия.

Порядок и схема начисления средств в резервный фонд по неблагополучным займам определяется уставом организации и ее внутренними распорядительными документами.

При этом важно учитывать, что законодательство в качестве единственного условия по подобным обязательствам определяет необходимость формирования резервных фондов в отношении каждого отдельного неблагополучного долга.

Все финансовые вливания в запасы по ненадежным заемным обязательствам должны производиться всеми коммерческими структурами, где удалось по итогам инвентаризации обнаружить подобные обязательства. При этом следует понимать, что ведение активной хозяйственной деятельности коммерческими организациями обязательно приведет к возникновению проблемных задолженностей.

Любая из выбранных методик вычисления объемов материальных отчислений в запасы по ненадежным займам должна быть указана в уставной документации любой организации.

Все сформированные резервы по сомнительным задолженностям должны отмечаться бухгалтерскими записями:

Все сформированные резервы по сомнительным задолженностям должны отмечаться бухгалтерскими записями:

- в строке 1230 баланса бухучета компании в виде сомнительных долгов отражаются задолженности, сформированные с учетом вычета начисленных резервов по этим ненадежным займам;

- в рамках отчета о результатах деятельности компании все отчисления по сомнительным долгам должны быть отмечены в 2350 строке баланса, что называется «Иные виды расходов».

При неиспользовании резервных средств в рамках календарного года, все остатки этого фонда переносятся в общие финансовые активы предприятия и используются в следующем отчетном году.

Метод вычисления величины резерва

Каждое предприятие для подсчета размера отчислений по неблагополучным долгам может использовать один из следующих методов:

- Оценивание каждого отдельного неблагополучного долга. При этом методе сотрудники организации сами производят оценивание невыполненного долга или же какой-то его непогашенной части и включают его в финансовый резерв.

- Метод формирования резервов на основе предыдущих временных периодов. В этом случае резерв вычисляется в качестве общего размера дебиторских задолженностей организации.

- Подсчет отчислений пропорционально сроку невыполнения долговых обязательств со стороны контрагента. Данная методика расчета резерва по сомнительным долгам полностью копирует схему, использующуюся при ведении налогового учета.

Важно учесть, что сумма создаваемого резерва по сомнительным долгам не может превышать общий размер невыполненных долгов.

Заключение

В заключении подведем итог и отметим, для чего создается резерв по сомнительным долгам. Подобный резервный фонд формируется бухгалтерией коммерческой организации для подтверждения достоверности размера ее дебиторской задолженности. Использование резерва по сомнительным долгам дает возможность облегчить процесс обоснования списания имеющихся задолженностей.

Также подобный подход немного облегчает налоговое давление, которое осуществляется на предприятие. Одновременно с этим, за счет сокращения размеров издержек на выполнение обязательств перед фискальными органами можно улучшить общие финансовые показатели компании.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Долг платежем красен

Дебиторская и кредиторская задолженность часто возникает не как последствие случайных событий, а планируется и является финансовым инструментом привлечения денежных средств, создания конкурентных преимуществ в привлечении и удержании покупателей, а также средством налоговой оптимизации при формировании резервов.Какие действия необходимо выполнить бухгалтеру в ходе подготовки годовой бухгалтерской отчетности?Коммерческая организация, применяющая общий режим налогообложения при учете и списании дебиторской и кредиторской задолженности, должна учитывать следующее.

Инвентаризация расчетов

Задолженность определяется при инвентаризации расчетов с контрагентами.

Такая инвентаризация может быть обязательной (перед составлением годовой бухгалтерской

отчетности1) или инициативной (по усмотрению организации).

На дату проведения инвентаризации составляется развернутый список неоплаченной реализации (приобретения) прав, поставок товаров, работ и услуг. Затем бухгалтер должен сверить его с расчетами с контрагентами, чтобы подтвердить (или не подтвердить) задолженность. По результатам сверки составляется акт сверки расчетов (в произвольной форме, в 2 экземплярах), который подписывается руководителем и главным бухгалтером и направляется на подпись контрагенту.

Обратите внимание! Подтверждение просроченной задолженности контрагентом прерывает течение срока исковой давности, а неподтверждение не является препятствием для формирования резерва по сомнительным долгам.Срок исковой давности по просроченным задолженностям отсчитывается от даты оплаты, указанной в договоре.

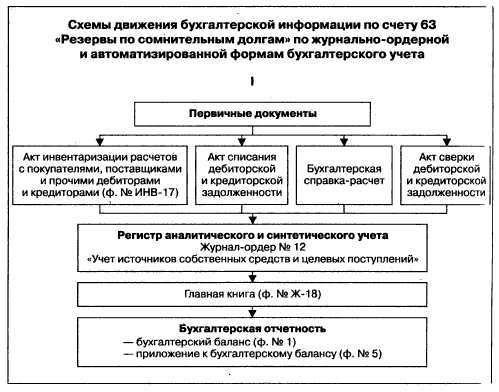

При проведении инвентаризации используются унифицированные формы первичной учетной документации, утв. Постановлением Госкомстата России от 18.08.1998 № 88:

- форма № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

- форма № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Она составляется на основании справки (приложение к форме № ИНВ-17), в которой отражаются остатки в разрезе синтетических счетов бухгалтерского учета. Форма № ИНВ-17 составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Создание резервов по сомнительным долгам

Налогоплательщик вправе создавать по сомнительным долгам резервы. Они уменьшают базу по налогу на прибыль, так как признаются внереализационными расходами2. Создание резерва по сомнительным задолженностям должно быть предусмотрено учетной политикой. При определении правил создания резервов в учетной политике в целях налогообложения следует руководствоваться п. 3 ст. 266 НК РФ, согласно которому сумма резерва не может превышать 10% от выручки отчетного (налогового) периода. В учетной политике в целях бухгалтерского учета возможно установление правил создания резерва, позволяющих либо наиболее полно отражать финансовое состояние покупателя и политику организации в управлении дебиторской задолженностью контрагентов, либо сближать бухгалтерский учет с налоговым.

В резерв можно включить и просроченные задолженности, возникшие до того периода, когда организация решила создавать резерв.Налоговое законодательство не предусматривает ограничений по созданию резерва по задолженности, возникшей в прошлых налоговых периодах в период действия гл. 25 НК РФ3.

Сомнительным долгом признается любая задолженность, включая НДС4, штрафные санкции по нарушенным условиям договора5, перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг в случае, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Обратите внимание! Задолженность по обязательствам поставщика, получившего предоплату и не поставившего товар в сроки, оговоренные договором, а также задолженность по договорам переуступки права требования при формировании резерва по сомнительным долгам не учитывается6.

Суммы отчислений в резервы, созданные по сомнительным долгам, включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода7. Налоговым периодом по налогу признается календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев календарного года8.

Пункт 4 ст. 266 НК РФ подробно описывает расчет отчислений:

- по сомнительной задолженности со сроком возникновения свыше 90 календарных дней со дня оплаты по договору до даты проведения инвентаризации – в сумму создаваемого резерва включается полная сумма выявленной задолженности;

- от 45 до 90 календарных дней (включительно) – 50%;

- до 45 дней – не увеличивает сумму создаваемого резерва.

Информация к размышлению. Минфин России в Письме от 27.07.2005 № 03-01-10/6-347 высказал мнение, что долги фирмы, ликвидированной в упрощенном порядке, не являются безнадежными. Финансовое ведомство исходит из того, что после такой ликвидации у кредитора есть год на то, чтобы обжаловать в арбитражном суде решение инспекции об исключении должника из Госреестра9. Если требование кредитора будет удовлетворено, то суд восстановит должника, а кредитор сможет взыскать с него «дебиторку». Поэтому-то Минфин России запрещает признать дебиторскую задолженность безнадежной сразу после того, как должника исключили из Госреестра.В бухгалтерском учете создание резервов по сомнительным долгам предусмотрено п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 № 34н.

Величина резерва определяется отдельно по каждому сомнительному долгу и зависит от финансового состояния (платежеспособности) должника и вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, он в какой-либо части не будет использован, то при составлении бухгалтерского баланса на конец отчетного года неизрасходованные суммы присоединяются к финансовым результатам.

Получается, что величина резерва, создаваемого по требованиям бухгалтерского и налогового учета, может отличаться. Причина в том, что в бухгалтерском учете, в отличие от налогового, не содержится:

- ограничения на создание резерва в сумме 10% от выручки отчетного (налогового) периода;

- требований о величине создаваемого резерва в зависимости от длительности просроченной задолженности.

Требования к созданию резерва по сомнительным долгам

Из вышеприведенных норм законодательства следует, что организации для создания резервов по сомнительным долгам обязаны:

- Предусмотреть создание резерва в своей учетной политике для целей бухгалтерского и налогового учета.

- Проводить инвентаризацию расчетов с контрагентами для выявления просроченной дебиторской задолженности. При этом предполагается только сплошной метод инвентаризации, так как ей подлежит все имущество организации, независимо от местонахождения, и все виды финансовых обязательств10. Для признания задолженности просроченной не требуется ее подтверждения дебитором11.

- В договорах с контрагентами (покупателями) четко определять сроки оплаты по договору и суммы платежа. В противном случае задолженности по договорам с неопределенной датой платежа и суммой не смогут формировать базу по начислению резерва. А что делать, если договор поставки с покупателем заключается на длительный срок (год), в течение которого производится несколько отгрузок и заранее не могут быть известны ни срок поставок, ни сумма будущих платежей? В этой ситуации договор должен содержать условие об оплате каждой отгруженной партии товара в определенный от даты поставки срок, например: «Покупатель обязан оплатить принятый товар в срок не более… дней со дня приема товара».

- Величину создаваемого резерва по сомнительным долгам устанавливать учетной

политикой организации для целей налогового учета – исходя из определенного

п. 3 ст. 266 НК РФ лимита;

для целей бухгалтерского учета – из собственных приоритетов учета. - Использовать резерв по сомнительным долгам только на покрытие убытков от безнадежных долгов.

- Для признания долга безнадежным собрать соответствующие основанию документы.

- Суммы отчислений в эти резервы включать в состав внереализационных расходов на последнее число отчетного (налогового) периода, уменьшая тем самым налоговую базу по налогу на прибыль. О рисках, возникающих при этом, читайте ниже, в разделе «Налоговые риски».

Дебет 91 «Прочие доходы и расходы»Кредит 63 «Резервы

по сомнительным долгам».

При списании невостребованных долгов, ранее признанных организацией сомнительными,

записи производятся по дебету счета 63 «Резервы по сомнительным долгам»

в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение

неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода,

следующего за периодом их создания, отражается следующей проводкой: Дебет

63 «Резервы по сомнительным долгам»

Кредит 91 «Прочие доходы и расходы».

Использование резерва при исчислении налога на прибыль

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то долги, признаваемые безнадежными, списываются за счет суммы созданного резерва13.

Если по сомнительному долгу был создан резерв, а контрагент впоследствии оплатил долг или его часть, то резерв будет необходимо уменьшить на соответствующую сумму и отразить внереализационный доход в налоговом учете, а прочий – в бухгалтерском. В составе внереализационных доходов налогоплательщика учитываются доходы в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены в том числе ст. 266 НК РФ14.

Но в Постановлении ФАС Западно-Сибирского округа от 08.11.2005 № Ф04-7853/2005(16557-А46-3) было сказано, что налогоплательщик не должен увеличивать сумму внереализационного дохода на сумму резерва по сомнительным долгам, так как НК РФ не содержит прямого указания на восстановление сумм резерва в случае погашения дебиторской задолженности контрагентами. Однако это единственное мнение арбитражных судей.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период15.

Тем не менее арбитражные судьи Восточно-Сибирского округа, рассматривая конкретное дело, постановили, что созданный в предыдущем отчетном (налоговом) периоде и неиспользованный резерв сомнительных долгов можно не переносить на следующий отчетный (налоговый) период. В новом периоде резерв может быть сформирован вновь16.

Сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. Если сумма вновь создаваемого резерва меньше, чем сумма остатка, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. Если больше – разницу нужно включить во внереализационные расходы в текущем отчетном (налоговом) периоде.

Таким образом, увеличивая (уменьшая) сумму резерва, налогоплательщик отражает в налоговом учете внереализационные расходы (доходы) того отчетного (налогового) периода, в котором происходят такие изменения. Если налогоплательщик не создавал резерв по сомнительным дебиторским задолженностям, то, признав их безнадежными, он также имеет право включить их во внереализационные расходы.Списание дебиторских задолженностей

В бухгалтерском учете безнадежная дебиторская задолженность относится к прочим расходам17, а в налоговом – к внереализационным расходам18.

Налоговый кодекс предусматривает только четыре основания для признания дебиторской задолженности безнадежной19:

- Долги, по которым истек установленный срок исковой давности.

- Долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения.

- Долги, по которым в соответствии с гражданским законодательством обязательство прекращено на основании акта государственного органа.

- Долги, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации.

Налоговые органы в ряде случаев требуют, чтобы кредитор принял меры по взысканию долга до его списания – вел переписку с должником, с регистрационными и налоговыми органами о выявлении фактического местонахождения должника.

Мнение чиновника

Григоренко Дмитрий Юрьевич, начальник отдела администрирования налога на прибыль

коммерческих организаций и налогового учета Управления администрирования налога

на прибыль ФНС России, советник государственной гражданской службы РФ III класса.

Может ли юридическое лицо списать в налоговом учете дебиторскую задолженность по истечении искового срока давности, не представив в налоговый орган доказательств попыток ее истребования?

Срок исковой давности для взыскания просроченной дебиторской задолженности установлен ст. 196 ГК РФ и составляет 3 года. Просроченная дебиторская задолженность с истекшим сроком исковой давности подлежит списанию на убытки. Важным моментом при учете и списании просроченной дебиторской задолженности является ее деление на истребованную и неистребованную.

Истребованной признается задолженность, которая в результате обращения в арбитражный

суд должна быть взыскана с дебитора в бесспорном порядке. Истребование дебиторской

задолженности – процедура достаточно хлопотная: обращение в арбитражный суд

влечет за собой дополнительные расходы по уплате государственной пошлины и другие

судебные

издержки. При этом обращение в арбитраж может не дать положительных результатов.

В то же время ни налоговое, ни гражданское законодательство не устанавливают

норм, согласно которым кредитор обязан осуществлять комплекс мероприятий, направленных

на взыскание просроченной дебиторской задолженности.

Наоборот, гражданское законодательство устанавливает норму, согласно которой должник обязан погасить долг.

Поэтому однозначно утверждать, что если кредитор не предпринял никаких попыток взыскать дебиторскую задолженность, то по истечении срока исковой давности ее списать нельзя, просто некорректно (более того, это не основано на законе).

Необходимо учитывать, что дебиторская задолженность будет списываться в налоговом учете по правилам, установленным налоговым законодательством, в котором отсутствует норма, определяющая взаимосвязь между списанием дебиторской задолженности и обязанностью по осуществлению мероприятий по взысканию этой дебиторской задолженности.В то же время в случаях, если у организации дебиторская задолженность, в том числе в больших размерах, возникает с завидным постоянством или в рамках взаимоотношений с одним и тем же покупателем на протяжении длительного периода времени, а организация не предпринимает никаких попыток к ее взысканию, то в рамках налоговой проверки можно проверить только реальность фактических взаимоотношений по данным договорам. То есть наличие определенного умысла со стороны как поставщика, так и покупателя. И если умысел будет доказан, тогда можно говорить о каких-то налоговых последствиях и проведении мероприятий по непризнанию списанной дебиторской задолженности в составе расходов, в том числе и с помощью переквалификации договоров или признания их недействительными.

При этом следует иметь в виду, что в соответствии со ст. 203 ГК РФ течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. Отсчет срока исковой давности начинается заново.

Мнение чиновникаЕсли налоговый орган заподозрит налогоплательщика в умышленном прерывании срока исковой давности по сомнительной дебиторской задолженности, по которой создан резерв, или по невостребованной кредиторской, каковы будут действия налогового органа?

Очевидно, что одних подозрений недостаточно. Необходимо доказать умысел со стороны организации, что сделать крайне сложно. Я допускаю, что подозрения будут возникать только относительно каких-то решений организации, действительно выходящих за рамки обычаев делового оборота. Например, постоянное прерывание срока исковой давности на протяжении значительного периода времени между взаимозависимыми лицами. Хотя даже в такой ситуации не очевидно, что умысел удастся доказать.

В Комментарии к ст. 203 ГК РФ разъяснено, что данная статья не определяет, какие именно действия обязанного лица могут свидетельствовать о признании им долга20. Такими действиями могут быть, например, просьба об отсрочке исполнения обязательства, частичное исполнение обязательства, письменное или устное подтверждение наличия долга, сообщенное как самому кредитору, так и третьему лицу, и т. п.

Налоговые рискиКредиторская задолженностьПостановление Пленума ВАС РФ от 12.10.2006 № 53 вводит понятие «необоснованная налоговая выгода». Оно применяется, если «для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). В частности, в случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой согласованности операций, суду необходимо исследовать, обусловлены ли они разумными экономическими или иными причинами (деловыми целями)».

Постоянное наличие значительных сумм кредиторской задолженности может служить дополнительным источником финансирования организаций.

Невостребованная в течение трех лет кредиторская задолженность признается внереализационным доходом21. Исключение составляет задолженность по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ.

В бухгалтерском учете прочими доходами являются «суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности»22.

На основании п. 16 ПБУ 9/99 суммы кредиторской задолженности, по которым срок исковой давности истек, признаются в бухгалтерском учете в том отчетном периоде, в котором этот срок истек.

За несвоевременное включение кредиторской задолженности с истекшим сроком исковой давности в доходы к организации могут быть применены санкции на основании ст. 122 НК РФ. Однако сам факт истечения срока исковой давности может стать предметом судебного спора с налоговыми органами. Суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, приказа руководителя организации и справки бухгалтера23.

При оплате или списании дебиторских и кредиторских задолженностей не следует забывать также о формировании базы НДС «переходного периода», но это не является темой настоящей статьи.

Мнение чиновникаГригоренко Дмитрий ЮрьевичЧто может являться доказательством в прерывании срока исковой давности по невостребованной кредиторской задолженности?

В этом случае будут использоваться положения ст. 203 ГК РФ, согласно которым течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок.Соответственно первое условие – это обращение с исковым заявлением в арбитражный суд о взыскании с должника задолженности.

А второе – совершение действий, свидетельствующих о признании долга. Это будет любое документальное (так как должны соблюдаться положения ст. 252 НК РФ) признание задолженности должником:

- акт сверки расчетов;

- уплата;

- направление письма о признании задолженности и т. п.

1) п. 2 ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»

2) пп. 7 п. 1 ст. 265 НК РФ

3) Письмо ФНС России от 20.01.2005 № 02-3-08/274

4) Письмо Минфина РФ от 09.07.2004 № 03-03-05/2/47

5) Письмо Минфина РФ от 05.05.2006 № 03-03-04/2/129

6) Письмо Минфина РФ от 07.10.2005 № 03-03-04/1/257

7) п. 3 ст. 266 НК РФ

8) ст. 285 НК РФ

9) ст. 22 Федерального закона от 08.08.2001 № 129-ФЗ

10) п. 1.3 Приказа Минфина РФ от 13.06.1995 № 49

11) Письмо Минфина РФ от 26.07.2006 № 03-03-04/1/612

12) утв. Приказом Минфина РФ от 31.10.2000 № 94н

13) абз. 2 п. 5 ст. 266 НК РФ

14) п. 7 ст. 250 НК РФ

15) п. 5 ст. 266 НК РФ

16) Постановление ФАС Восточно-Сибирского округа от 15.03.2004 № А19-14732/03-5-Ф02-774/04-С1

17) п. 11 ПБУ 10/99

18) пп. 2 п. 2. ст. 265 НК РФ

19) Письмо Минфина РФ от 02.02.2006 № 03-03-04/1/72

20) Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный) (под ред. С.П. Гришаева, А.М. Эрделевского) (Подготовлен для системы КонсультантПлюс, 2006)

21) п. 18 ст. 250 НК РФ

22) п. 7 ПБУ 9/99

23) п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н

Создание резервов по сомнительным долгам в налоговом учете

Бухгалтерии организаций, применяющих метод начисления и уплачивающих налог на прибыль, регулярно волнует вопрос расходов, принимаемых для целей налогового учета.

Чтобы уменьшить налоговое бремя по налогу на прибыль, организация вправе воспользоваться возможностью, предоставленной ей Налоговым кодексом и уменьшить налогооблагаемую прибыль на суммы резервов по сомнительным долгам.

Данное право установлено и регламентируется 266 статьей Налогового кодекса.

В соответствии с п.3 ст.266 НК РФ, налогоплательщики вправе создавать резервы по сомнительным долгам в порядке, предусмотренном данной статьей НК РФ.

При этом суммы отчислений в резервы по сомнительным долгам включаются:

- в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В соответствии с положениями ст.313 НК РФ, порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

В бухгалтерском учете создание резерва по сомнительным долгам регламентируется ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

Начиная с отчетности за 2011 год действует новая редакция данного ПБУ, в соответствии с которой создание оценочного резерва по сомнительным долгам (в случае их наличия) из права превратилось в обязанность для всех организаций.

В соответствии с п. 70 ПБУ по ведению бухучета, организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Соответственно, в учетной политике организации для целей бухгалтерского учета в настоящее время нет нужды указывать, будет создавать организация резерв или нет.

В ней закрепляется лишь порядок создания данного резерва и критерии оценки вероятности и признания долгов сомнительными.

Таким образом, создание резервов по сомнительным долгам в налоговом учете будет способствовать сближению налогового и бухгалтерского учета организации и уменьшению временных разниц, определяемых в соответствии с ПБУ 18/02.

Данная статья поможет бухгалтеру сориентироваться в особенностях формирования резервов по сомнительным долгам в соответствии с положениями НК РФ.

Кроме того, будет рассмотрен порядок использования и восстановления резервов, а так же некоторые комментарии Минфина, касающиеся резервов по сомнительным долгам.

РАСХОДЫ НА ФОРМИРОВАНИЕ РЕЗЕРВОВ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ В СООТВЕТСТВИИ С НАЛОГОВЫМ КОДЕКСОМ

В соответствии с п. 1 ст. 266 Налогового кодекса, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи:

- с реализацией товаров,

- выполнением работ,

- оказанием услуг,

- залогом,

- поручительством,

- банковской гарантией.

1. По сомнительной задолженности со сроком возникновения свыше 90 календарных дней:

- в сумму создаваемого резерва включается 100% выявленной на основании инвентаризации задолженности.

- в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности.

- сумма создаваемого резерва не увеличивается.

В соответствии с п.2 ст.266 НК РФ, безнадежными долгами (долгами, нереальными ко взысканию) признаются долги перед налогоплательщиком, по которым:

- истек установленный срок исковой давности,

- в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В соответствии с п. 4 ст. 266 Налогового кодекса РФ, сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст.249 Налогового кодекса.

Соответственно, компания может самостоятельно установить любой размер процента от выручки, используемый для создания резерва по сомнительным долгам в НУ, не превышающий 10% и отразить это в своей учетной политике для целей налогового учета.

Сумму выручки для расчета вышеназванного процента необходимо брать без НДС.

Разъяснения Минфина по этому вопросу содержатся в Письме от 12.11.2009г. №03-03-06/1/745:

«Согласно п. 1 ст. 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Пунктом 1 ст. 248 Кодекса установлено, что при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Таким образом, при создании резерва по сомнительным долгам выручка принимается без учета налогов, в том числе НДС.»

Таким образом, в учете предприятия даже при создании резервов по сомнительным долгам для целей налогового учета, могут возникать временные и/или постоянные разницы в соответствии с ПБУ 18/02.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период.

При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению:

- в состав внереализационныхдоходов налогоплательщика в текущем отчетном (налоговом) периоде.

- во внереализационные расходы в текущем отчетном (налоговом) периоде.

- в состав внереализационных расходов.

- за счет суммы созданного резерва.

Безнадежные долги, по которым резерв по сомнительным долгам не создавался, являются убытками, приравненными к внеареализационным расходам и учитываются:

- в составе внереализационных расходов в соответствии с пп.2 п.2 ст. 265 НК РФ.

«На основании пп. 2 п. 2 ст. 265 Кодекса в целях гл. 25 Кодекса к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва.

Учитывая изложенное, если организация приняла решение о создании резерва по сомнительным долгам в отношении конкретной задолженности, возникшей в связи с реализацией товаров, выполнением работ, оказанием услуг, и отразила данное решение в своей учетной политике, то сумма безнадежной задолженности не может быть включена в состав внереализационных расходов без корректировки резерва по сомнительным долгам.

В составе внереализационных расходов могут быть учтены только суммы безнадежных долгов, не покрытые за счет средств резерва.

Если же резерв по сомнительным долгам в отношении указанной задолженности не создавался, то, по нашему мнению, данная сумма безнадежного долга учитывается непосредственно в составе внереализационных расходов при расчете налоговой базы по налогу на прибыль организаций.»

При создании резерва по сомнительным долгам для целей налогообложения налогом на прибыль, его необходимо формировать с начала налогового периода исходя из требований ст.313 НК РФ*.

*В соответствии с положениями ст.313 НК РФ, система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть:

- применяется последовательно от одного налогового периода к другому.

«Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства.

При принятии решения о формировании резерва по сомнительным долгам для целей налогообложения прибыли в учетную политику должны быть внесены соответствующие изменения.

Таким образом, формирование резерва по сомнительным долгам для целей налогообложения может быть осуществлено только с начала нового налогового периода. Данный вывод сделан в Письме Минфина России от 21.10.2008г. №03-03-06/1/594.»

При определении суммы сомнительного долго налогоплательщику необходимо уменьшить сумму дебиторской задолженности на сумму его кредиторской задолженности перед контрагентом.

Письмо Минфина от 21.09.2011г. №03-03-06/1/579:

«Таким образом, просроченная и необеспеченная дебиторская задолженность при наличии у налогоплательщика просроченной кредиторской задолженности перед тем же контрагентом не может быть признана сомнительным долгом в связи с возможностью налогоплательщика осуществить в одностороннем порядке зачет встречных обязательств.

Учитывая изложенное, налогоплательщик вправе сформировать резерв по сомнительным долгам в отношении указанной дебиторской задолженности в той ее части, которая превышает просроченную кредиторскую задолженность налогоплательщика перед тем же контрагентом.»

КАКОЙ ДОЛГ ЯВЛЯЕТСЯ СОМНИТЕЛЬНЫМ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА ПО НАЛОГУ НА ПРИБЫЛЬ

Из положений п.1 ст.266 НК РФ следует, что сомнительным долгом признается задолженность покупателей и заказчиков компании по оплате реализованных им товаров (работ, услуг).

При чем только в том случае, если эта задолженность не погашена в сроки, установленные договором и не обеспечена залогом, поручительством или банковской гарантией.

Таким образом, для целей формирования резервов в налоговом учете подходят вовсе не любые долги перед организацией, не смотря на то, что они так же могут оказаться безнадежными.

Так, в расчет резерва по сомнительным долгам не включаются:

1. Задолженность, образовавшаяся из-за неисполнения (в срок, установленный договором) агентами по сбору платежей, обязанности по перечислению денежных средств, собранных от абонентов на счет организации оказывающей услуги.

Письмо Минфина от 04.04.2012г. №03-03-06/1/178:

«Таким образом, организация, получающая денежные средства от агентов по сбору платежей за оказанные ею услуги связи покупателям (абонентам), не вправе создавать резерв по сомнительным долгам в случае неисполнения в срок агентом по сбору платежей обязанности по перечислению денежных средств, собранных от абонентов, вышеуказанной организации.»

2. Задолженности по платежам за несвоевременный возврат предмета лизинга, уплачиваемым на основании признания их должником или вступившего в силу решения суда.

Письмо Минфина от 15.06.2012г. №03-03-06/1/308:

«Учитывая изложенное, суммы в виде платежей за несвоевременный возврат предмета лизинга, подлежащих уплате на основании признания их должником или на основании вступившего в силу решения суда, включаются лизингодателем в состав внереализационных доходов согласно нормам ст. 250 Кодекса.

При этом нормами ст. 266 Кодекса формирование резерва по сомнительным долгам в отношении задолженности по указанным выше санкциям не предусмотрено.»

Аналогичная точка зрения содержится в Письме Минфина от 23.09.2010г. №03-03-06/1/612

3. Задолженность по договорам займа и задолженность по договору уступки права требования.

Письмо Минфина от 12.05.2009г. №03-03-06/1/318:

«Согласно п. 1 ст. 266 Налогового кодекса Российской Федерации сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Учитывая изложенное, возможность создания организацией резерва по сомнительным долгам по договорам займа и договорам уступки права требования Кодексом не предусмотрена.»

Письмо Минфина от 04.08.2009г. №03-03-04/3:

«Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном ст. 266 НК РФ.

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Приобретение права требования просроченного долга не связано с реализацией товаров, выполнением работ, оказанием услуг.

Таким образом, организация, которая приобрела право требования просроченного долга, не вправе создавать резерв по сомнительным долгам.»

4. Задолженность по авансам выданным.

Письмо Минфина от 08.12.2011г. №03-03-06/1/816:

«Таким образом, резерв по сомнительным долгам создается по дебиторской задолженности, возникшей в связи с реализацией товаров, выполнением работ или оказанием услуг.

Что касается имущества, имущественных прав, работ, услуг, которые получены (переданы) от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления, то на основании пп. 1 п. 1 ст. 251 Кодекса и п. 14 ст. 270 Кодекса они не включаются в состав доходов (расходов) при определении налоговой базы.

Учитывая вышеизложенное, резерв по сомнительным долгам под указанную выше задолженность не создается.»

Резерв по сомнительным долгам в бухгалтерском и налоговом учете

Сомнительным называется долг перед организацией, который вероятно не будет погашен полностью или частично. Резерв с такими долгами компании создают, чтобы бухгалтерская отчетность содержала достоверные данные о ее дебиторской задолженности. В этой статье наш лектор-эксперт Ирма Гучуа раскрывает различия создания резерва для бухгалтерского и налогового учета и рассматривает следующие вопросы:

- Что такое «сомнительный долг» и «резерв по сомнительным долгам»?

- Как это помогает оптимизировать налог на прибыль в бизнесе?

- В каких случаях необходимо создание резерва?

Автор статьи:

Ирма Джемаловна Гучуа

Аттестованный налоговый консультант, финансист, внутренний аудитор.

Сертифицированный специалист в области бухгалтерского учета и налогообложения.

Лектор, преподаватель программ повышения квалификации финансистов и бухгалтеров с 2013 года.

Ведущий лектор-эксперт академии. Ведет вебинары, которые помогают бухгалтерам разобраться в вопросах:

- текущих и будущих изменений в налогообложении

- ведения учета и составления отчетности на производстве

- налогового контроля и налоговой нагрузки на предприятия

Для чего создается резерв по сомнительным долгам

Для того, чтобы это выяснить, необходимо обратиться к положению по бухгалтерскому учету (ПБУ) и налоговому кодексу (НК).

Для начала важно выявить определения резерва и сомнительного долга. Согласно толковому словарю Ушакова, резерв – это:

1.Запас чего-н., то, что можно использовать в случае надобности;

2.Запасный фон. Налоговый кодекс РФ (ст.266 НК РФ) приводит следующее определение сомнительного долга: «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

ПБУ определяет «сомнительную дебиторскую задолженность» в Приказе Минфина России от 29.07.1998 № 34н п.70 как задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Упрощая определение, резерв – это запас, подстраховка, которую компания создаёт в случае наличия долга, и задолженность переходит в статус сомнительного.

Создание резерва для бухгалтерского и налогового учета

Для целей бухгалтерского учета и налогового учета резерв создается различными способами и для разных целей.

| Резерв по сомнительным долгам | Для налогового учета | Для бухгалтерского учета |

| Причина создания | по задолженности, возникшей в связи с не погашенной в срок реализацией | по любой задолженности |

| Кто создает | компания может создавать | компания обязана создавать |

| Отличия и ограничения | резерв позволяет учесть потери от возможности невозврата задолженности в ранние сроки, уменьшает налогооблагаемую базу в период его создания | цели признания резерва, суммы, сроки, инвентаризация дебиторской и кредиторской задолженности, прочее |

Для налогового учета резерв создается исключительно по задолженности, возникшей в связи с не погашенной в срок реализацией. По полученным или выданным авансам резерв не создается, как и не создается резерв по займам и кредитам.

В бухгалтерском учете резерв создается по любой задолженности. Компания может создать резерв как по покупателю, так по поставщику не только в случае наличия просроченной задолженности, но и в случае возникновения сомнения в том, что задолженность может быть не погашена в срок. Основанием является признания задолженности сомнительной, и здесь важно профессиональное суждение.

Следующее ключевое отличие заключается в том, что в налоговом учете создание резерва по сомнительным долгам является правом компании, тогда как в бухгалтерском учете – ее обязанностью. Если организация относится к субъектам малого предприятия, она тоже обязана создавать резерв по сомнительным долгам.

Кроме этого существует целый ряд других ограничений по признанию резерва, таких как суммы, сроки, обязательное проведение инвентаризации дебиторской и кредиторской задолженности и другие. Однако самым главным является отличие по цели признания резерва, и здесь решение о целях использования принимает сама компания.

В налоговом учете резерв позволяет учесть потери от возможности невозврата задолженности в ранние сроки. Резерв, в свою очередь, уменьшает налогооблагаемую базу в период его создания. После погашения долга контрагентом резерв необходимо восстановить и увеличить налогооблагаемую базу. Таким образом, компания может в краткосрочном или долгосрочном периоде регулировать налог на прибыль с помощью резерва.

Резерв в управленческом учете

В бухгалтерском или управленческом учете цель создания резерва иная. В процессе осуществления хозяйственной деятельности у компании возникает разного рода задолженность.

Основным требованием к финансовой отчётности является её достоверность, которую можно достичь с помощью создания резерва. При формировании финансового отчета (баланса) дебиторская и кредиторская задолженность указывается за минусом созданного резерва, что показывает достоверное финансовое положение компании как собственникам, так и потребителям отчетности.

К созданию резерва по сомнительным долгам необходимо подходить осознанно, предварительно просчитав все плюсы и минусы. Важно понимание целей его создания, которые могут варьироваться от управленческих до целей уменьшения налога на прибыль.

Участвуйте в вебинарах по налогам и бухучету, чтобы разобраться в вопросах создания резерва по сомнительным долгам и многом другом под руководством лектора-эксперта!

Бухгалтерский управленческий учет: курсы Вебинары по бухгалтерии

Автор: Ирма Гучуа

лектор-эксперт Финансовой академии «Актив», сертифицированный специалист в области бухгалтерского учета и налогообложения