Дифференцированные платежи что это такое

что это такое и в чем разница — ДомКлик

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

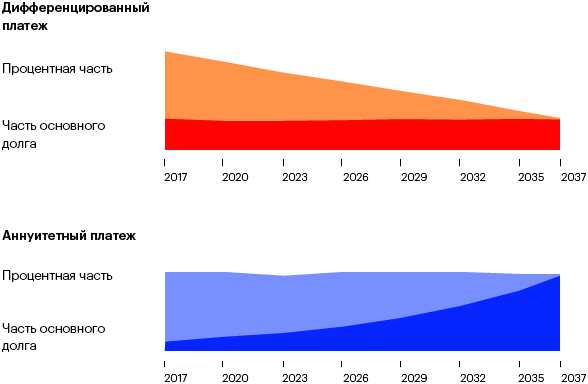

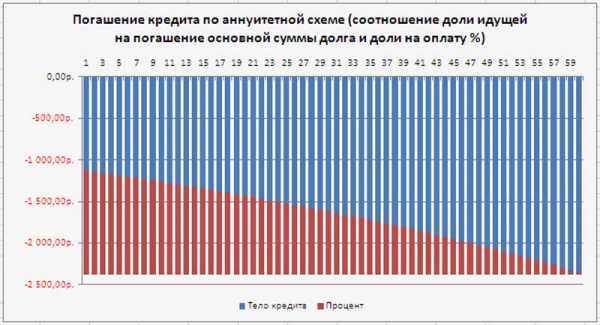

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

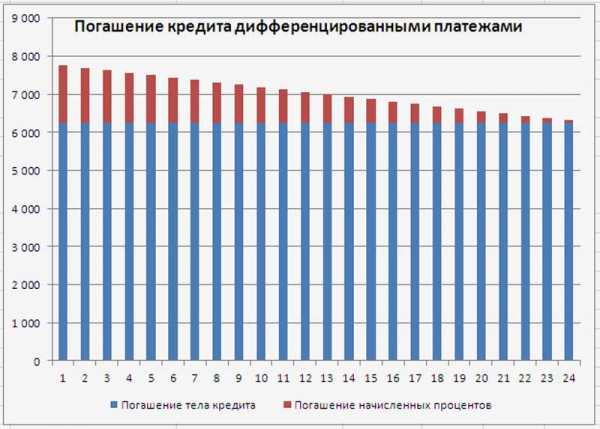

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

«Чем отличаются аннуитетный и дифференцированный платежи?» – Яндекс.Знатоки

При взятии денежных средств в долг и необходимости вернуть их через определенное время, заемщику следует выстроить схему возврата или принять предложенную кредитором: через какие промежутки и в каком объеме отдавать части займа. При этом следует знать, что таких общеизвестных схем существует несколько: можно отдавать равными частями, а можно — уменьшать сумму по мере выплаты. Это аннуитетные и дифференцированные методы, каждый из них имеет свои плюсы и минусы.

Аннуитетный или дифференцированный платежи — отличия — что выгоднее заемщику

При получении определенной суммы в кредит заемщик не задумывается, по какой схеме он будет выплачивать долг. Клиент банка получает на руки кредитный договор с графиком платежей и указанием вида платежа, но немногие знают, что это — аннуитетный или дифференциальный платеж. На данный момент выбор клиенту предоставляет не каждая финансовая организация. Перед подписанием кредитного договора желательно уточнить метод и схему выплат. Это поможет определить целесообразность досрочного погашения долга.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Выбор метода погашения кредита

Выгода того или иного метода зависит от конкретной ситуации и платежеспособности заемщика. Банк может предложить на выбор аннуитетный или дифференцированный платежи, что выгоднее заемщику, решается по ситуации.

Сумма ежемесячного взноса может отличаться незначительно. Основное отличие двух методов заключается в системе расчета и итоге. Несмотря на то, что в результате при дифференцированном методе сумма переплаты ниже, он не всегда выгоден заемщику.

Выбирать метод нужно с учетом нюансов:

- Важным является вопрос, выгоден аннуитетный платеж или дифференцированный при досрочном погашении. Заемщику, рассчитывающему погасить кредит раньше срока, выгоднее брать дифференцированный кредит. При фиксированных взносах выгоды в досрочном погашении нет, если прошло больше половины срока.

- Если заемщик имеет небольшой или нестабильный доход, предпочтительнее аннуитетный платеж. Клиент сможет рассчитывать свои траты, выплачивать фиксированную небольшую сумму ежемесячно.

- При длительных сроках кредитования эксперты рекомендуют брать дифференцированный кредит. Со временем финансовое положение клиента может измениться, уменьшающийся размер взносов поможет выплатить займ до конца.

- Дифференцированный платеж не обязательно высчитывать каждый месяц. Заемщик может постоянно класть на счет фиксированную (не меньше начальной) сумму. Сниматься будет необходимая сумма, а остаток останется на счете. Через определенное время (год, полгода и т.д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

- В случае, если заемщик уверен в своей платежеспособности и планирует погасить кредит в ближайшее время после получения, аннуитетный кредит будет выгоден.

Финансовые организации не всегда предлагают выбор метода погашения клиенту. Подобрать наиболее выгодный вариант можно при рассмотрении нескольких программ в разных банках. Учитывается также размер суммы и доход клиента. Аннуитетные займы выдаются в большинстве случаев.

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Сбербанк. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Аннуитетный или дифференцированный платеж: какой лучше

Погашение кредита, в частности, ипотечного, производится аннуитетными или дифференцированными платежами. Выбор способа платежа по кредиту, как правило, остается за банком. Именно он, формируя линейку различных кредитных продуктов, устанавливает способ платежа для каждого продукта, который закрепляется в кредитном договоре.

В статье мы попробуем разобраться с особенностями аннуитетного и дифференцированного платежа, а также попытаемся ответить на вопрос о том, какой из платежей лучше, выгоднее.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, не является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

в чем разница — вопросы от читателей Т—Ж

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Наталья Троян

юрист

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Что такое дифференцированный платеж по кредиту: плюсы и минусы

Привет друзьям, гостям и подписчикам блога! Сегодня мы расскажем, что такое дифференцированный платеж по кредиту и в чем его отличия от аннуитетных взносов.

Не секрет, что кредитами пользуется большая часть населения страны. Однако немногие заемщики знают о существовании нескольких видов взносов по займу, об их отличиях, особенностях, плюсах и минусах.

О дифференцированных взносах

Видов возврата задолженности по кредиту всего два – дифференцированный и аннуитетный взносы. Расскажем подробнее, что представляет собой дифференцированный платеж по кредиту в банке.

Он подразумевает возврат заемных денег по схеме, когда в первое время возвращают большую часть основного долга, что обеспечивает небольшую переплату по процентам кредита.

На картинке видно, что основную сумму классических платежей составляет тело кредита, и лишь небольшую – проценты по займу. Такие платежи еще называют коммерческими.

Чтобы вы могли понять разницу, расскажем, что такое аннуитетный платеж.

При нем размер ежемесячного взноса остается одинаковым, что в первый, что в последний месяц погашения ссуды.

Причем, большую часть суммы составляют проценты по займу, и небольшая часть гасит основной долг. Полная стоимость кредита при равных платежах получается большой.

О плюсах и минусах дифференцированных взносов

Финансисты давно спорят, в чем заключаются преимущества и недостатки классической схемы оплаты долга, обсуждают ее особенности и сравнивают с аннуитетной системой.

Здесь мнения кредитных специалистов расходятся. Одни считают классическую схему устаревшей и неудобной для заемщика, другие говорят о ее выгодности.

Так как при дифференцированной системе возврата денег, основной долг выплачивают в первое время, он больше подходит для клиентов с высокими и стабильными доходами.

Коммерческая система погашения выгодна при досрочном закрытии займа. Такую кредитную нагрузку в первые месяцы обслуживания могут выдержать не все заемщики. Однако при классической схеме погашения переплата по займу становится меньше.

Для заемщиков, не собирающих гасить кредит досрочно, и имеющих минимальный доход, подойдет аннуитетный платеж.

При оплате равными долями, их размер будет минимальным. Однако переплата в конце кредитного срока будет большей.

Кредитные эксперты считают, что дифференцированные платежи являются невостребованными по причине больших сумм оплаты долга в первое время.

Преимуществом классических систем называют экономию на процентах, особенно если в долг взята крупная сумма.

Основные плюсы классических систем оплаты:

- возврат кредита обходится заемщику дешевле за счет уменьшения тела займа и, соответственно, меньшей суммы начисляемых процентов;

- уменьшение размеров ежемесячных оплат и снижение кредитной нагрузки на должника;

- рассчитать дифференцированный платеж легче, чем равный.

Недостатки:

- большой размер взносов в первое время. Это основной недостаток кредитов с дифференцированными платежами, приводящий к высокой финансовой нагрузке на должника в первой половине кредитного срока;

- при выборе заемщиком такой схемы погашения задолженности, кредитор утверждает меньшую сумму займа, чем при выборе системы равных платежей;

- постоянно разная сумма ежемесячных оплат, что довольно неудобно.

Из-за этих минусов, среднестатистический заемщик часто выбирает аннуитетный платеж или получает кредит на сумму, которая на порядок меньше той, которая необходима.

Различия между системами оплаты долга. Какая из них лучше

Однозначно ответить, какая оплата по кредиту лучше – аннуитетная или дифференцированная, нельзя. Многое зависит от деталей кредитования, и в каждом конкретном случае решается индивидуально.

Расскажем, в чем отличия между дифференцированным и аннуитетным платежом по займу, для правильного выбора схемы ежемесячных взносов.

Большинство заемщиков при оформлении банковской ссуды выбирают по возможности схему равных взносов.

Она более понятна и удобна для потребителей кредитных продуктов, хотя при ней заем становится дороже. Должник каждый месяц выплачивает одну и ту же сумму, что более удобно, чем при классической схеме.

Схема равных оплат подходит заемщикам, имеющим постоянный стабильный ежемесячный доход. Она позволяет должникам планировать бюджет в течение действия кредитного срока.

Схема дифференцированных платежей подходит для самодостаточных заемщиков, способных оплатить в первую половину кредитного периода крупную сумму.

Аннуитетная схема больше подходит для заемщика со средним достатком. Равными частями легче выплатить ипотечный заем, так как ипотека выплачивается большими суммами. Хотя переплата по займу становится в разы больше, что особенно выгодно для кредитной организации.

Дифференцированные платежи востребованы юридическими лицами и заемщиками с высокими доходами.

Нюансы дифференцированных платежей

Чтобы рассчитать размер дифференцированного платежа по кредиту, нужно воспользоваться специальными кредитными калькуляторами, предназначенными для этого. В интернете сегодня можно найти много подобных сервисов.

Рассчитать сумму ежемесячного взноса можно и самостоятельно. При этом сумму кредита нужно разделить на число месяцев кредитного срока.

После этого следует размер взноса нужно рассчитать для каждого месяца отдельно. Каждый платеж будет меньше предыдущего. Рассмотрим, как это выглядит на примере.

Пусть размер ссуды будет составлять 300 тыс. ₽, кредитный срок 5 лет (60 мес.), ставка – 15% годовых. Расчет первого взноса будет таким:

- 300 000 : 60 = 5 000;

- 300 000 x 0,15 = 45 000;

- 45 000 : 12 = 3 750;

- 5 000 + 3 700 = 8 700.

В итоге размер ежемесячного взноса состоит из суммы взноса, поделенной на количество месяцев кредитного срока и остатка долга по процентам.

Несколько советов по выбору схемы взносов

Решать, какой заем лучше — аннуитетный или классический, предстоит непосредственно заемщику. Однако не все банки такой выбор предлагают.

Если вас поставили перед выбором схемы взносов, нужно прислушаться к следующим советам кредитных экспертов:

- проведите расчеты на кредитных калькуляторах на сайтах финансовых организаций;

- если планируете погасить заем досрочно, выбирайте классическую схему, чтобы не переплачивать;

- если хотите получить большую сумму, а доходы у вас небольшие, выбирайте схему равных взносов.

Подводя итоги

Выбор схемы ежемесячных платежей сугубо индивидуален для каждого потенциального заемщика.

Все зависит от платежеспособности претендента, вида кредитования, возможности досрочного погашения займа. Иногда дифференцированный взнос выгодней аннуитетного, иногда наоборот.

Все зависит от конкретных обстоятельств и ситуаций, которые касаются индивидуально каждого претендента на получение банковской ссуды.

Это вся информация о том, что представляет собой дифференцированный платеж по кредиту, на сегодня. Используйте свои кредиты разумно!

Подпишитесь на обновления блога, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

Что такое аннуитетные и дифференцированные платежи по кредиту? Какие выгоднее?: МБК-Кредит

Для погашения кредита банки используют два способа оплаты: с помощью аннуитетных и дифференцированных платежей. В настоящее время первый используется чаще, чем второй, а до 2002-2003 годов чаще использовался второй.

Чем они различаются, и какой выгоднее для заемщика? Давайте разбираться

АННУИТЕТНЫЕ ПЛАТЕЖИ

Аннуитетный способ подразумевает оплату кредита равными долями ежемесячно на всем сроке кредитования. Сумма ежемесячных платежей получается путем деления долга кредита (состоящего из тела кредита – основного долга, той суммы, которую заемщик брал в кредит, и начисленных на него процентов за весь срок кредитования) на число месяцев оплаты.

Однако соотношение части тела кредита и начисленных процентов разное в каждый месяц. Первые месяцы большую часть ежемесячного платежа составляет оплата процентов, последние месяцы – оплата тела кредита. Таким образом, при аннуитетном способе оплата процентов осуществляется заранее.

Какие плюсы у аннуитетного способа погашения кредита? Для заемщика плюс один – каждый месяц он платит одну и ту же сумму, которую очень легко учитывать при планировании своего бюджета.

К минусам аннуитетного способа можно отнести большую переплату за кредит по сравнению с дифференцированным способом и невыгодность досрочного погашения после половины срока кредитования.

Для примера, переплата по кредиту с процентной ставкой 14% аннуитетными платежами будет такой же, как переплата по кредиту с процентной ставкой 12%, выплачиваемого дифференцированным способом.

Если Вы захотите досрочно погасить кредит на середине срока, то при аннуитетном способе Вам нужно будет оплатить примерно три четверти основного долга (тела кредита), в то время как при дифференцированном способе – половину!

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ

Дифференцированный способ подразумевает оплату кредита разными суммами: самые большие будут в начале срока кредитования, самые маленькие – в конце. Уменьшение будет происходить постепенно. При таком способе на равные части делится не весь долг по кредиту, а только тело кредита (та сумма, которую брал заемщик в кредит), а проценты начисляются каждый месяц на остаток основного долга.

Преимущества такого способа оплаты были перечислены выше. Это меньшая сумма переплат за пользование кредитом и выгодность досрочного погашения. Однако у дифференцированного способа есть и минусы. Главным минусом является то, что суммы платежей в первые месяцы станут для заемщика серьезной долговой нагрузкой. Кроме того, максимальная сумма кредита, выдаваемая заемщику, при дифференцированном способе погашения будет меньше, чем при аннуитетном, так как она напрямую зависит от суммы ежемесячных платежей.

Какой способ погашения кредита выбрать – аннуитетный или дифференцированный зависит от конкретных условий и Ваших пожеланий. Специалисты «МБК-Кредит» помогут Вам получить выгодный кредит с предпочтительным способом оплаты.