Хедж фонд что это такое

Хедж фонд простыми словами | Компания хедж фонд

- Главная

- Мошенничество в Сети

- Электронные деньги

- Прочие виды заработка

- Полезные статьи

- Брокеры

- База знаний

- Новости

.

- Главная

- Мошенничество в Сети

- Электронные деньги

- Прочие виды заработка

- Полезные статьи

- Брокеры

- База знаний

- Новости

Еще статьи

Хедж Фонды — что это и как они работают?

О том, как работают ПИФы или доверительное управление, знают многие инвесторы. Пока немного вызывают непонимание работы хедж-фондов. Их достаточно немного, а суммы для участия довольно высокие, поэтому в широких массах о них знают мало. По своей сути hedge-фонды представляет собой инвестиционное партнерство, которое состоит их управляющего и инвесторов. Инвесторы вкладывают деньги, а управляющий распределяет их в выбранные, согласно стратегии, активы.

В отличие от остальных вариантов инвестирования hedge-фонды работают практически со всеми активами. Фонд ориентируется на получение максимальной доходности при заданном уровне рисков с использованием сложных торговых стратегий.

Что такое hedge-фонд?

Это особый вид частного инвестфонда, который практически не ограничен законодательным регулированием. Hedge-фонд недоступен широкому кругу инвесторов. В нем имеют право работать исключительно профессиональные инвесторы. Так, американские фонды обслуживают частных инвесторов с первым взносом не менее 5 млн.долл. или институциональных инвесторов со взносом от 25 млн.долл.

Это особый вид частного инвестфонда, который практически не ограничен законодательным регулированием. Hedge-фонд недоступен широкому кругу инвесторов. В нем имеют право работать исключительно профессиональные инвесторы. Так, американские фонды обслуживают частных инвесторов с первым взносом не менее 5 млн.долл. или институциональных инвесторов со взносом от 25 млн.долл.

Изначально hedge-фонды создавались в оффшорах, чтобы избежать гнета со стороны законодательства. Постепенно ведущие страны смирились с существованием фондов и допустили их на свои рынки, правда, с условиями, что они не будут проводить рекламную кампанию, и не будут работать с непрофессиональными инвесторами.

Первый хедж-фонд был создан в 1949 г. А.У.Джонсом. Идея к нему пришла во время работы над статьей в журнале. Он инвестировал свои деньги и деньги своих друзей не сколько для обогащения, а сколько для создания любимого дела. Хотя сам Джонс занимался социальными проблемами бедности, он еще активно изучал инвестиционную науку. Его стратегия заключалась в покупке бумаг, цены на которые могли вырасти, а также открывать позиции на бумаги, которые могли упасть в цене. Это позволяло снизить риски. За 5 лет его стратегия показала рост на 325%, что намного больше, чем у работающих ПИФов. В ближайшие несколько лет было создано еще несколько десятков фондов, которые были отнесены к хеджам.

Сейчас в мире рассчитывается около 12 тысяч хедж-фондов, под управлением которых находится примерно 3 трлн.долл. Точные суммы оценить достаточно сложно, поскольку юридическая структура фондов запутанная. Самым известным является фонд Дж.Сороса, который заработал 1 млрд.долл. на падении фунта в 1992 г.

Читайте также: Вклады в МММ - пирамиду, которая лопнула

Таким образом, hedge -фонды работают по простому принципу. Они вкладывают деньги во всех активы и бумаги, включая производные бумаг. Это дает возможность не зависеть от рынка, а направлять инвестирование туда, где есть потенциал. Если в классическом паевом фонде при падении стоимости бумаг инвестору ничего не остается, как смириться и продать активы, зачастую оставшись в убытках. Hedge -фонд позволяет заработать даже на падении. Тем самым, hedge -фонд не устраняет негативные риски, но минимизирует потери.

Как работает hedge-фонд?

Как было сказано выше, hedge-фонд может получить доходность при любом раскладе на финансовом рынке. Конечно, и тут бывают потери и убытки, однако, в целом показатели лучше, чем в иных формах инвестирования.

Основной принцип, используемый фондом – покупать недооценные бумаги, которые стоять сейчас меньше своего потенциала, и продавать переоцененные, котировки на которые выше реальной стоимости. На деле стратегий хеджов достаточно много, но все они отражают общий принцип. Особенностью hedge-фондов является то, что они редко используют личные средства, предпочитая кредитные. Также они берут активы у инвесторов и брокеров в долг.

Hedge-фонды работают по принципу shot и long-позиций. Shot-стратегия означает взятие в долг определенных бумаг у брокера за оговоренную плату и дальнейшая их реализация. Например, фонд взял 1000 акций по цене 100 долл.\шт. Долг фонда составляет 100 тыс.долл. плюс комиссия брокеру, например, 1500 долл. Затем фонд продает акции на рынке за 100 т.долл. Спустя несколько дней рынок просел на 20%. Фонд скупает снова 1000 акций, заплатив за них 80 т.долл. Акции фонд отдает брокеру и его вознаграждение. Фонду остается прибыль 18,5 т.долл.

При long-стратегии фонд покупает активы при их растущей цене, а затем продает по более высокой цене. Например, фонд взял 1000 акций по 100 долл.\шт. Его долг составляет 100 т.долл.+комиссия брокеру 1500 долл. Некоторое время hedge-фонд придерживает бумаги у себя, выжидая поднятие цены. Как только наблюдается скачок, например, на 10%, фонд продает акции, получив за них 110 т.долл. После того, как фонд отдаст брокеру 100т.долл. (за акции)+1,5 т.долл.(комиссия), то у него останется прибыль в размере 8,5 т.долл.

Читайте также: Во что вкладывают деньги иностранцы?

Каждый hedge-фонд использует комбинацию вышеуказанных стратегий, тем самым получая доход и при росте тренда, и при падении. С учетом того, что суммы сделок составляют сотни и миллионы долларов, генерация прибыли может быть колоссальной. За счет использования заемных средств доход, как и убыток, бывает большим.

Hedge-фонды в России.

В России hedge-фонды стали появляться в 2007 г. после внесения изменений в законодательство касательно квалифицированных инвесторов. Создать hedge-фонд в РФ можно только в форме закрытого ПИФов или акционерного инвестфонда. Фондам предоставляется свобода в выборе инструментов для инвестирования при условии, что инвестсчет контролируется, а сделки прозрачны и не противоречат законодательной базе.

Согласно трактовке в отечественным законодательстве, hedge-фонд представляет собой особую категорию ПИФов, функционирующих по принципу коллективного инвестирования. Руководить hedge-фондами вправе только профи-управляющие, имеющие лицензию ФСФР.

Для участия в российском hedge-фонде инвестор должен иметь активы от 3 млн.р., или течение года совершать не меньше 10 сделок на сумму от 300 т.р., или за 3 года – на сумму от 3 млн.р.

Первый hedge-фонд был создан в России в 2009 г. управляющей компанией «АльфаКапитал» под названием «Фонд частных инвестиций».

Фонд «Dominum Russia Global» был также основан в 2009 г. Он работает по стратегии «Управляемые фьючерсы». Ее применяют 13% европейских фондов.

Корпорация Открытие создала фонд «Otkritie Hedge Fond» на территории Андорры. Это мультистратегический фонд, в котором могут участвовать инвесторы с вложениями от 10 тыс.долл.

Сейчас в России работают несколько десятков hedge-фондов, что на порядок меньше, чем в США или Европе. Это связано с недоработанностью законодательства, а также с тем, что большая часть фондов по-прежнему работают через оффшоры. Относительно стабильную прибыль получают следующие фонды, имеющие штаб-квартиру в России:

- VR Global Offshore Fund. Его прибыль за год составила 30%.

- Diamond Age Atlas Fund. Его доходность составляет около 20%.

- Kvadrat Black приносит участникам также около 20% годовых.

- Copperstone Alpha Fund зарабатывает около 19%.

- Burnem Asset Management приносит прибыль в 17%.

Читайте также: Лучшие финансовые партнерки(ТОП 5) - объективный рейтинг

Как вложиться в hedge-фонд.

Перед выбором нужно правильно проанализировать выбранный фонд:

- Hedge-фонд должен иметь квалифицированных управляющих, получивших лицензию ФСФР.

- Срок регистрации – не менее 5 лет.

- Юрисдикция фонда должна быть в России. Выбирая оффшорные фонды, инвестор берет на себя риски потери денег. Искать в оффшорах свои деньги будет практически нереально.

- Банк, в котором хранятся деньги, должен быть надежным и известным.

- Стоит внимательно изучить договор. В нем прописываются условия работы фонда и риски. Также здесь указывается размер вознаграждения. Это может быть процент от дохода или фиксированная комиссия. Самый распространенный вариант: инвестор отдает 1-3% от своих вложений за управление. Дополнительно, если доход превысит, например, 15%, то часть идет в мотивацию управляющему.

Таким образом, хедж-фонды подходят тем, кто имеет большие суммы и хочет, чтобы ими управляли эффективно. Хедж-фонды действительно позволяют заработать больше, чем банковский вклад или облигации, однако, и рисков здесь достаточно много. Фонды зарабатывают как на растущих, так и на падающих рынках. При сбалансированном портфеле и правильно выбранной стратегии риски снижаются. Вместе с этим, если фонд имеет узкую направленность, то убытки могут быть тотальными. При выборе варианта вложений, стоит учитывать, что деньги в хедж-фондах должны проработать достаточно длительное время, чтобы показать прибыль. Очень редко, когда в течение года фонд показывает инвесторам прибыль.

Автор статьи

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Написано статей

Материалы по теме

Хедж-фонд для чайников

Тем, кто активно интересуется темой инвестирования, все чаще приходится слышать такое обозначение, как хедж-фонд. В сегодняшней статье мы поговорим про хедж-фонды – что это такое и чем эта форма инвестирования отличается от остальных. Статья будет полезной для тех, кто хочет расширить собственные горизонты финансовой грамотности и узнать о новых возможностях в сфере инвестиций.

Что такое хедж-фонд (для чайников)

Хедж-фонд является одной из разновидностей инвестиционного фонда. Группа инвесторов объединяет свои капиталы, и управляющий вкладывает деньги в различные проекты для получения прибыли. Подавляющее большинство фондов работают с инструментами, которые торгуются на открытых финансовых рынках (то есть – на биржевых площадках).

Отличие хедж-фонда от обычного инвестиционного фонда заключается в более гибких возможностях инвестирования, потому и доходность хедж-фондов существенно выше. Например, инвестиционный фонд, в рамках своей стратегии, приобретает акции различных компаний, а затем ожидает, пока стоимость этих бумаг повысится. Когда акции подросли в цене, их можно продать, за счет чего увеличится стоимость фонда в денежном эквиваленте. Только тогда инвесторы получат прибыль, а управляющие фонда – свою комиссию.

Управляющие хедж-фонда, как правило, работают практически со всеми инструментами. Это ценные бумаги, валютные пары, производные (фьючерсы, опционы), другие биржевые инструменты - индексы, облигации, долговые обязательства, пр.

Причем, работа может параллельно вестись на нескольких рынках (фондовые площадки, валютные пары, индексы, биржевые товары). Кроме того, хедж-фонды, работая через брокеров, имеют возможность зарабатывать как на повышении акций, так и на их понижении, торгуя «в шорт». Управляющие активно используют кредитное плечо, предоставляемое брокером, чего избегают делать управляющие инвестиционных фондов.

Хедж-фонды и бинарные опционы

Именно в этом можно увидеть сходство возможностей хедж-фондов, с возможностями, которые предлагают своим клиентам брокеры бинарных опционов. Опционные контракты можно торговать в любом направлении, так как оператор примет любую ставку. Есть возможность работать с теми инструментами, к которым трейдер привык (акции, валютные пары, индексы, товары). Но есть и некоторые отличия:

- Чтобы стать инвестором хедж-фонда, необходимо иметь довольно крупный стартовый капитал. С опционами проще – имея всего несколько сотен долларов, можно уже начать зарабатывать;

- Доходность хедж-фонда в разы ниже, чем та доходность, которую может обеспечить трейдер, работающий самостоятельно с бинарными опционами;

- Отсутствуют гарантии сохранности капитала, инвестор просто не может знать, что происходит с его деньгами в определенные моменты. В то время как частный инвестор, заключая контракты с бинарными опционами, всегда знает состояние своего счета.

Особенности инвестиций в бинарные опционы

Но, с другой стороны, инвестирование в бинарные опционы, в отличие от инвестиций в хедж-фонды, требует от трейдера понимания того, как правильно торговать на бинарных опционах. Чтобы инвестиции приносили стабильный доход, нужно уделить время обучению, разработать стратегию, а также получить практические навыки. Но и это еще не все – необходимо выбрать брокера, который предложит хорошие условия и будет неукоснительно выполнять свои обязательства перед клиентами. Новичкам лучше работать с крупными, проверенными операторами.

Есть, однако, и свои преимущества. Например, на начальном этапе сигналы бинарных опционов онлайн помогут зарабатывать прямо в процессе обучения. Надеемся, что наша статья была полезной, и вы сможете выбрать – куда и как инвестировать свой капитал.

Инвестировать в бинарные опционы

Поделиться ссылкой:

Похожее

Мозговой штурм. Почему хедж-фонды зарабатывают больше остальных

Главный миф о хедж-фондах гласит, что это «черные ящики» — закрытые и непрозрачные, и никто из клиентов не понимает, куда инвестированы их средства. Как на самом деле работают хедж-фонды и за счет чего они обеспечивают высокую доходность?Первый хедж-фонд появился в 1949 году. В то время его функции сводились к хеджированию портфеля акций позициями на понижение, отсюда пошло и название. Подобная тактика позволяла успешным фондам демонстрировать показатели, в десятки раз опережающие рынок. К настоящему времени индустрия сильно эволюционировала — значительно сильнее, чем индустрия финансов в целом. Все технологические инновации в сфере инвестиций зарождаются именно в хедж-фондах.

Сейчас в хедж-фондах сосредоточено около $3,5 трлн — эта цифра сопоставима с ВВП Германии и почти в полтора раза превышает ВВП Великобритании. При этом приблизительно 50% активов сосредоточено в первой сотне хедж-фондов, которые составляют когорту самых главных имен в индустрии. К примеру, в Bridgewater Associates сейчас $122 млрд, в AQR Capital Management — $70 млрд, а в Two Sigma — $53 млрд.

Хедж-фонды широко известны в узких кругах. Их клиенты — крупные институциональные инвесторы: пенсионные и суверенные фонды, страховые компании и прочие крупные финансовые институты. Кроме того, хедж-фонды популярны среди состоятельных клиентов всего мира, которые имеют возможность инвестировать в них через премиальные банки и фэмили-офисы.

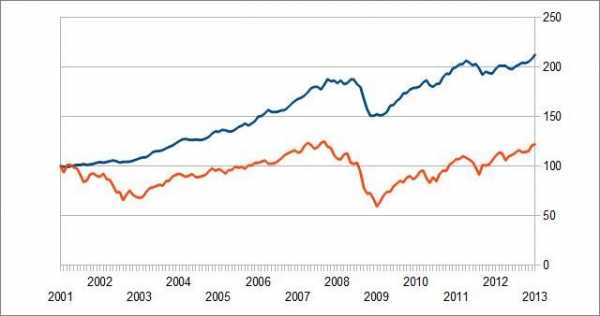

Эти фонды интересны прежде всего своим соотношением риска и доходности. К примеру, один из крупных и авторитетных алгоритмических фондов — Two Sigma Spectrum — за три года показал такую же доходность, что и фондовый индекс S&P 500, но с гораздо меньшим риском. В то время как американский индекс был крайне волатилен в некоторые периоды, доходность хедж-фонда не просто «держала удар», но и росла. Если посмотреть на график с 2005 года — момента создания фонда, то можно увидеть, что стратегия Two Sigma Spectrum значительно обгоняет индикатор S&P 500.

Доходность хедж-фонда Paloma Partners, который работает с 1985 года, опережает показатель индекс S&P 500 на 1245%. Фонд Millennium Partners с 1998 года обошел американский индикатор на 815%, причем максимальное снижение за всю историю фонда составило всего 7,4%. А хедж-фонд D.E. Shaw Valence c 1999 года заработал 1261%, в то время как S&P 500 с учетом дивидендов вырос всего на 121%.

Это объясняет, почему хедж-фонды так популярны среди институциональных инвесторов, которым важна стабильная положительная доходность на долгосрочном периоде. Это фонды не просто обгоняют индекс, но и показывают чрезвычайно высокий результат на волатильном рынке. Например, во время краха доткомов начала нулевых и ипотечного кризиса 2008 года хедж-фонд Winton Futures показал доходность в 40% и 21% соответственно.

«Кванты» у руля

Семь из десяти лидеров этой отрасли с активами под управлением в $400 млрд — это алгоритмические фонды. Способность машин обрабатывать огромные массивы информации с фантастической скоростью привела к тому, что портфельные управляющие уже не могут конкурировать с ними.

Во главе каждого крупного фонда стоят невероятные люди. Например, хедж-фонд Two Sigma создали Дэвид Сигэл и Джон Овердек. До этого они работали в D.E. Shaw, где в то же время трудился и Джефф Безос — глава и основатель Amazon.com. Собственно, компанию Amazon Безос создавал вместе с Джоном Овердеком — тот был его правой рукой и впоследствие стал вице-президентом корпорации.

Стоит также отметить и самого создателя фонда D.E. Shaw — Дэвида Эллиота Шоу. Он получил образование компьютерного инженера, а в 1996 года журнал Fortune признал его «квантовым королем» в индустрии хедж-фондов. При этом Шоу не бросил свою научную деятельность и после 2001 года начал посвящать все больше свободного времени вычислительной биохимии.

Отделы кадров алгоритмических фондов уже давно конкурируют не с Уолл-Стрит, а с Силиконовой долиной — Google, Amazon и прочими технологическими компаниями. 80% сотрудников современных хедж-фондов — это математики и программисты. Там есть и портфельные управляющие, но они отличаются от классических финансистов. У них скорее математический бэкграунд, и в большинстве случаев они умеют программировать самостоятельно.

Эти люди разрабатывают стратегии и модели, экспериментируют, работают с большими массивами информации. Число стратегий Two Sigma достигает нескольких тысяч. Среди них есть как долгосрочные, так и те, которые живут несколько секунд. Есть стратегии, что основаны на фундаментальных данных, а есть те, которые ловят незначительные технические отклонения рынка.

Алгоритмические стратегии более эффективны. Человек может хорошо управлять портфелем из 40-50 бумаг. Безусловно, у каждого управляющего есть свой подход и своя система, согласно которой он анализирует факты и принимает решения, оценивает фундаментальные показатели, смотрит на динамику бумаги с технической точки зрения, общается с представителями компании, читает публичную информацию и так далее.

Практически то же самое делает и алгоритмический фонд, только в большем объеме. Правда, общаться с людьми алгоритм не может, но он обрабатывает любые упоминания компании в СМИ, социальных сетях и документах в десятки тысяч раз эффективнее. При чем это не только текстовые документы, но и голосовые — у многих хедж-фондов есть свои программы распознавания речи. Так, Two Sigma сканирует весь информационный фон на 70 языках.

Есть и более удивительные способы получения информации. Например, с помощью снимков со спутника алгоритмические хедж-фонды могут оценивать клиентскую активность. Раньше, чтобы понять, сколько клиентов ежемесячно приходило в Вest Buy — крупную американскую сеть магазинов бытовой электроники — нужно было стоять около дверей в магазины и считать покупателей. Сейчас информацию можно получить с помощью спутниковой съемки парковок перед гипермаркетами.

Современные технологии позволяют буквально препарировать каждую компанию, чтобы узнать о ней все. Более того, они могут сделать это быстро и в широком масштабе. Система работает 24 часа в сутки во всех регионах, анализирует все, что сказано, озвучено и записано, проверяет, экспериментирует и вырабатывает успешные торговые стратегии. Безусловно, талантливые управляющие могут обойти хедж-фонд в экспертизе, но справиться с таким же объемом информации они просто физически не способны.

Если Google собирает информацию, чтобы продавать эффективную рекламу, то хедж-фонды — чтобы зарабатывать на фондовых рынках.

Секрет эффективности

Одна из главных задач большинства хедж-фондов — нейтрализовать рыночные риски. Как этого можно добиться? Если кратко, то нужно уравновешивать каждую позицию. Если бумага Apple стоит в лонге (на покупку), то Nokia — компания из того же сектора, с похожими характеристиками, но значительно худшими показателями, — будет стоять в шорте (на продажу).

Другой пример — акции General Motors и Ford. Бумаги этих компаний ведут себя очень похоже, и любое серьезное отклонение от привычного спреда может быть сигналом к сделке. В этом случае арбитражный фонд будет продавать General Motors и покупать Ford, потому что, скорее всего, котировки Ford или подтянутся к уровню Gеneral Motors, или стоимость бумаг General Motors обратно спустится к Ford.

Вот другой пример того, как проходит подбор бумаг в портфель Two Sigma. Система оценивает каждую акцию по четырем типам параметров: фундаментальным, техническим, событийным и так называемым alpha capture — уникальным моделям компании. Только если система оценит бумагу достаточно высоко по всем параметрам — она попадает на рассмотрение к «управляющему». Но та же условная акция Apple не попадет в портфель, если в лонге стоят несколько сильных технологических компаний. Хедж-фонд должен обязательно чем-то уравновесить эту позицию.

Именно благодаря такому принципу алгоритмическим хедж-фондам удается держать достаточно ровную доходность и сглаживать ее волатильность. Иными словами, для фонда не важно, куда движется рынок. Падение цены одной бумаги или сектора очень часто будет уравновешено ростом стоимости другой бумаги или сектора.

Пожалуй, лишь один миф развеять не получится — индустрия, действительно, крайне закрыта. Сами хедж-фонды не стремятся к полной прозрачности. Им удобнее работать с крупными и проверенными институциональными клиентами, поэтому попасть, что называется, «с улицы» в хедж-фонд с громким именем невозможно, а через известного инвестиционного представителя — крайне сложно.

Мозговой штурм. Почему хедж-фонды зарабатывают больше остальных | Финансы и инвестиции

Эти фонды интересны прежде всего своим соотношением риска и доходности. К примеру, один из крупных и авторитетных алгоритмических фондов — Two Sigma Spectrum — за три года показал такую же доходность, что и фондовый индекс S&P 500, но с гораздо меньшим риском. В то время как американский индекс был крайне волатилен в некоторые периоды, доходность хедж-фонда не просто «держала удар», но и росла. Если посмотреть на график с 2005 года — момента создания фонда, то можно увидеть, что стратегия Two Sigma Spectrum значительно обгоняет индикатор S&P 500.

Доходность хедж-фонда Paloma Partners, который работает с 1985 года, опережает показатель индекс S&P 500 на 1245%. Фонд Millennium Partners с 1998 года обошел американский индикатор на 815%, причем максимальное снижение за всю историю фонда составило всего 7,4%. А хедж-фонд D.E. Shaw Valence c 1999 года заработал 1261%, в то время как S&P 500 с учетом дивидендов вырос всего на 121%.

Это объясняет, почему хедж-фонды так популярны среди институциональных инвесторов, которым важна стабильная положительная доходность на долгосрочном периоде. Это фонды не просто обгоняют индекс, но и показывают чрезвычайно высокий результат на волатильном рынке. Например, во время краха доткомов начала нулевых и ипотечного кризиса 2008 года хедж-фонд Winton Futures показал доходность в 40% и 21% соответственно.

«Кванты» у руля

Семь из десяти лидеров этой отрасли с активами под управлением в $400 млрд — это алгоритмические фонды. Способность машин обрабатывать огромные массивы информации с фантастической скоростью привела к тому, что портфельные управляющие уже не могут конкурировать с ними.

Во главе каждого крупного фонда стоят невероятные люди. Например, хедж-фонд Two Sigma создали Дэвид Сигэл и Джон Овердек. До этого они работали в D.E. Shaw, где в то же время трудился и Джефф Безос — глава и основатель Amazon.com. Собственно, компанию Amazon Безос создавал вместе с Джоном Овердеком — тот был его правой рукой и впоследствие стал вице-президентом корпорации.

Стоит также отметить и самого создателя фонда D.E. Shaw — Дэвида Эллиота Шоу. Он получил образование компьютерного инженера, а в 1996 года журнал Fortune признал его «квантовым королем» в индустрии хедж-фондов. При этом Шоу не бросил свою научную деятельность и после 2001 года начал посвящать все больше свободного времени вычислительной биохимии.

Отделы кадров алгоритмических фондов уже давно конкурируют не с Уолл-Стрит, а с Силиконовой долиной — Google, Amazon и прочими технологическими компаниями. 80% сотрудников современных хедж-фондов — это математики и программисты. Там есть и портфельные управляющие, но они отличаются от классических финансистов. У них скорее математический бэкграунд, и в большинстве случаев они умеют программировать самостоятельно.

Эти люди разрабатывают стратегии и модели, экспериментируют, работают с большими массивами информации. Число стратегий Two Sigma достигает нескольких тысяч. Среди них есть как долгосрочные, так и те, которые живут несколько секунд. Есть стратегии, что основаны на фундаментальных данных, а есть те, которые ловят незначительные технические отклонения рынка.

Алгоритмические стратегии более эффективны. Человек может хорошо управлять портфелем из 40-50 бумаг. Безусловно, у каждого управляющего есть свой подход и своя система, согласно которой он анализирует факты и принимает решения, оценивает фундаментальные показатели, смотрит на динамику бумаги с технической точки зрения, общается с представителями компании, читает публичную информацию и так далее.

Практически то же самое делает и алгоритмический фонд, только в большем объеме. Правда, общаться с людьми алгоритм не может, но он обрабатывает любые упоминания компании в СМИ, социальных сетях и документах в десятки тысяч раз эффективнее. При чем это не только текстовые документы, но и голосовые — у многих хедж-фондов есть свои программы распознавания речи. Так, Two Sigma сканирует весь информационный фон на 70 языках.

Есть и более удивительные способы получения информации. Например, с помощью снимков со спутника алгоритмические хедж-фонды могут оценивать клиентскую активность. Раньше, чтобы понять, сколько клиентов ежемесячно приходило в Вest Buy — крупную американскую сеть магазинов бытовой электроники — нужно было стоять около дверей в магазины и считать покупателей. Сейчас информацию можно получить с помощью спутниковой съемки парковок перед гипермаркетами.

Современные технологии позволяют буквально препарировать каждую компанию, чтобы узнать о ней все. Более того, они могут сделать это быстро и в широком масштабе. Система работает 24 часа в сутки во всех регионах, анализирует все, что сказано, озвучено и записано, проверяет, экспериментирует и вырабатывает успешные торговые стратегии. Безусловно, талантливые управляющие могут обойти хедж-фонд в экспертизе, но справиться с таким же объемом информации они просто физически не способны.

Если Google собирает информацию, чтобы продавать эффективную рекламу, то хедж-фонды — чтобы зарабатывать на фондовых рынках.

Секрет эффективности

Одна из главных задач большинства хедж-фондов — нейтрализовать рыночные риски. Как этого можно добиться? Если кратко, то нужно уравновешивать каждую позицию. Если бумага Apple стоит в лонге (на покупку), то Nokia — компания из того же сектора, с похожими характеристиками, но значительно худшими показателями, — будет стоять в шорте (на продажу).

Другой пример — акции General Motors и Ford. Бумаги этих компаний ведут себя очень похоже, и любое серьезное отклонение от привычного спреда может быть сигналом к сделке. В этом случае арбитражный фонд будет продавать General Motors и покупать Ford, потому что, скорее всего, котировки Ford или подтянутся к уровню Gеneral Motors, или стоимость бумаг General Motors обратно спустится к Ford.

Вот другой пример того, как проходит подбор бумаг в портфель Two Sigma. Система оценивает каждую акцию по четырем типам параметров: фундаментальным, техническим, событийным и так называемым alpha capture — уникальным моделям компании. Только если система оценит бумагу достаточно высоко по всем параметрам — она попадает на рассмотрение к «управляющему». Но та же условная акция Apple не попадет в портфель, если в лонге стоят несколько сильных технологических компаний. Хедж-фонд должен обязательно чем-то уравновесить эту позицию.

Именно благодаря такому принципу алгоритмическим хедж-фондам удается держать достаточно ровную доходность и сглаживать ее волатильность. Иными словами, для фонда не важно, куда движется рынок. Падение цены одной бумаги или сектора очень часто будет уравновешено ростом стоимости другой бумаги или сектора.

Пожалуй, лишь один миф развеять не получится — индустрия, действительно, крайне закрыта. Сами хедж-фонды не стремятся к полной прозрачности. Им удобнее работать с крупными и проверенными институциональными клиентами, поэтому попасть, что называется, «с улицы» в хедж-фонд с громким именем невозможно, а через известного инвестиционного представителя — крайне сложно.

Хеджевые фонды: мифы и реальность

Хедж-фонды изначально, с момента их появления, стали предметом мифотворчества. Произошло это благодаря звучному и необычному названию, воздействие которого еще и усиливается за счет притягательности тех действий, которые подразумеваются под этим термином. Так как под хеджем в практике финансового менеджмента понимается комплекс мероприятий, направленных на обеспечение покрытия рисков финансового характера, то это, как правило, наводит на мысль о том, что хедж-фонд именно этим и призван заниматься. Такое мнение создало предпосылки для возникновения мифа о высокой прибыльности операций хеджа, что подтверждалось отчетами хедж-фондов о своей деятельности.

Трудно сказать, что именно нанесло больший вред самой идее применения хеджа для целей покрытия финансовых рисков: незнание основ довольно тонкой и сложной науки управления рисками или использование хедж-фондами применяемого ими обозначения. Но факт остается фактом, большинство людей уверены в том, что хедж-фонды создаются и действуют на рынке исключительно с целью выполнения заказов своих клиентов в области покрытия рисков финансового характера: ценовых, процентных, валютообменных и пр.

Что такое хедж-фонд?

В реальности, представление о хедж-фондах, как об организациях, занимающихся исключительно управлением рисками, совершенно не соответствует действительности. Вполне вероятно, что для отдельных компаний это может быть истиной, но по большей части название не определяет круга операций, которые хедж-фонд совершает на рынке. Выполнение действий на рынке, подпадающих под понятие хеджирования, является всего лишь дополнительным элементом управления активами, и является обязательным для всех финансовых институтов в современных условиях рынка.

В американском понимании хедж-фонд представляет собой, как правило, частное инвестиционное партнерство, вкладывающее средства главным образом в публично торгуемые бумаги или производные финансовые инструменты. Однако некоторые из фондов не ограничивают свою деятельность этим направлением, а работают также и на других рынках, например, товарных. В принципе, сегмент рынка, вокруг которого сконцентрированы интересы этих финансовых институтов, целиком определяется преследуемыми ими целями.

В хедж-фонде существуют два вида партнеров: Общий Партнер и Ограниченный Партнер. Общий Партнер – это основатель хедж-фонда. Он ведет всю каждодневную деятельность действующего фонда. Ограниченные Партнеры участвуют своим капиталом, но не принимают участия в торговле и каждодневной деятельности фонда. Типичная форма организации Общего Партнера – LLC (Limited Liability Company – компания с ограниченной ответственностью), при этом он неограниченно ответственен в партнерстве. Ограниченный Партнер инвестиционного партнерства ответственен только в пределах своих инвестиций в партнерстве.

За все виды услуг, которые оказывает Общий Партнер, он получает стимулирующую плату, определяемую партнерским соглашением. Обычно она составляет примерно 20% чистой прибыли партнерства. Кроме того, назначается еще и административная плата, размер которой, как правило, составляет 2-3% величины чистых активов. Результат деятельности хедж-фонда распределяется между всеми партнерами пропорционально их долевому участию. Все взаимоотношения Партнеров детально устанавливаются в партнерском соглашении, которое является наиболее важной частью любого хедж-фонда.

Поскольку хедж-фонд является частным инвестиционным партнерством, американская Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) ограничивает число инвесторов, которые могут войти в него, до 99. При этом, по меньшей мере 65 из них должны иметь статус “аккредитованных”. Статус “аккредитованного” инвестора определяется по критерию чистой стоимости долевого вклада, который имеет определенную планку. Ее уровень может быть очень высоким и составлять величину от 1 млн. долл. С учетом того, что подобные инвестиции относятся к разряду рискованных, то “аккредитованному” инвестору может потребоваться также доказать свое право распоряжаться такой суммой без ущерба для семейного бюджета. Иными словами, дать необходимые уверения, что этот миллион не является последним.

Оффшорные хедж-фонды представляют собой, как правило, взаимный фонд (mutual fund), являющийся резидентом в льготных налоговых зонах – таких, как Бермудские острова. Им также доступны те же технологии инвестирования, что и хедж-фондам, поэтому в этом ракурсе они являются родственными. Но, тем не менее, между ними существуют и некоторые различия, которые не всегда легко просматриваются. В основном дело касается структуры распределения доходов от операций, принципов входа и выхода из партнерства, а также информационной прозрачности результатов функционирования бизнеса.

Как работают хедж-фонды

Отличие хедж-фонда от иных форм финансовых институтов заключается в основном в том, что он более свободен в выборе инвестиционного стиля. Кроме того, инвестиционные стратегии, которые хедж-фонд может практиковать, не ограничиваются покупкой ценных бумаг, а также хеджированием через опционы на акции, что обычно носит ограниченный характер воздействия на риск, остаточная величина которого может оставаться существенной. Многочисленные и широкие возможности рынка производных финансовых инструментов могут быть со значительно более высокой степенью свободы использованы менеджерами хедж-фондов, в отличие от других форм инвестиционных организаций.

Причина такой ситуации заключается в том, что существующие законодательные нормы и правила серьезно ограничивают действия многих крупных инвестиционных компаний. Парадоксально, но именно они и определяют общую ситуацию на рынке. В основном это касается возможности широко применять стратегии, связанные с продажей ценных бумаг без покрытия, а также использования многочисленного арсенала стратегий и технологий опционных и фьючерсных рынков. Такое положение вещей не всегда позволяет “делать деньги” при падающем рынке. Именно в такие моменты особенно ярко проявляется преимущество хедж-фондов, имеющих возможность полноценно применять полный спектр торговых стратегий.

Преимущество особенно становится очевидным в случае, когда рынок испытывает лишь колебательные движения в каком-либо диапазоне цен. Именно в такой ситуации хедж-фонд, который с легкостью может применять опционы для создания различных комбинаций, а также использовать конверсионные операции, имеющие характер арбитража и потому являющиеся безрисковыми по своему характеру, продолжает продуцировать доходы, доступные иным участникам рынка в значительно меньшей степени.

Помимо всего прочего, хедж-фонд существенно более свободен в выборе тех стратегий, которые дают наилучший эффект в текущих обстоятельствах. В условиях же изменчивости конъюнктуры рынок предоставляет их постоянно в большом количестве. Так, например, одновременная торговля на различных рынках зачастую приносит достаточно высокие доходы, позволяя извлекать выгоду из разницы цен по одним и тем же активам. Также, почти постоянно возникают ситуации, когда можно сконструировать такой инструмент, который будет иметь характеристики актива без риска, но позволяющий генерировать доходность значительно выше, чем ценные бумаги с аналогичными параметрами. Обычно эта доходность находится на уровне между ставкой без риска и средней по рынку, т. е. между 8% и 16%, но иногда может и превышать эти значения.

Существенным является то обстоятельство, что требования по марже довольно сильно различаются в зависимости от типа счета, с которого осуществляются сделки. В этом смысле довольно показателен пример сравнения альтернатив открытия позиции по фьючерсу на индекс S&P500 при работе с обычного инвестиционного счета, открывающего доступ на рынок ценных бумаг, и счета у брокерской компании, обслуживающей операции на товарных рынках:

Также следует учесть, что исчисление маржевых требований на товарных рынках осуществляется с использованием SPAN-Margin, которая учитывает абсолютно все открытые позиции, а не вычленяет из портфеля только часть из них. Это приводит к чрезвычайно завышенным величинам маржи при ведении операций на рынке ценных бумаг, не всегда точно отвечающим истинным параметрам риска. Результат прост: синтетическим образом сгенерированный портфель из инструментов на товарном рынке требует в 2-3 раза меньшего капитала, чем в случае аналогичных действий на рынке ценных бумаг и опционов на них. Хедж-фонд, в силу свободы определения направления своей деятельности, имеет возможность не только выбирать наиболее интересные финансовые инструменты, но и использовать наилучшие возможности в сфере организации менеджмента ими. Это позволяет вести операции одновременно на разных рынках с наименьшими издержка-ми, учитывая результирующий баланс по всему портфелю в целом вне зависимости от того, где и как проводились операции.

И, наконец, проблема создания диверсифицированного портфеля, являющаяся практически неразрешимой для основного числа инвесторов, очень легко решается в рамках хедж-фонда. Объединяя свои средства, инвесторы получают возможность совладения портфелем, который, представляя совокупность активов, в очень сильной степени уменьшает риск. Зачастую, самые привлекательные инвестиции являются недоступными для рядовых инвесторов в силу того, что акции могут быть чересчур дорогими. Объединенные же в единый пул, денежные ресурсы хедж-фонда позволяют осуществлять операции со значительно меньшим риском, извлекая из этого значительные выгоды. Ведь каждому из активов свойственны определенные показатели средней доходности, отклонений от нее, способность реагировать на определенные события внешнего характера и т. д. По отдельности эти активы способны нести достаточно высокие ценовые риски, но в совокупности они в сильной степени взаимно погашаются. Этот факт является краеугольным камнем в теории портфеля и широко используется не только на рынке ценных бумаг, но и в практике финансового менеджмента.

Конечно же, существуют варианты организации инвестиций на рынках капитала посредством приобретения паев взаимного фонда, открытия отдельного инвестиционного счета в банке либо специализированной компании. Однако все эти способы, так или иначе, приводят к негативным результатам, последствия которых зачастую бывает трудно или даже невозможно устранить.

Распределение доходов в хедж-фонде

Исчисление доходов в хедж-фонде производится на условиях, определенных в партнерском соглашении. После вычета административной платы и вознаграждения Общему Партнеру, денежные средства распределяются между всеми партнерами согласно их долевому вкладу. Фактически, данная процедура почти не отличается от механизма определения стоимости пая во взаимном фонде. В нем используются те же самые принципы. Однако меньшая степень информационной прозрачности по сравнению с хедж-фондом часто вводит в заблуждение инвесторов и приносит им разочарование в результатах отдачи на капитал. После определения текущей стоимости активов и полученных доходов, причитающихся каждому партнеру хедж-фонда, к его вкладу присовокупляются своего рода “дивиденды”, которые также называют “бумажной прибылью”. Несмотря на такое обозначение, они абсолютно реальны, ибо активы могут быть в любой момент проданы и переведены в наличность. Определение же суммы, которая может быть получена после всех вычетов и выплачена партнерам, осуществляется хедж-фондом на каждую периодичную дату – так называемую “дату перехода”, зафиксированную в партнерском соглашении. Обычно это последний день каждого месяца. Наиболее прозорливые и грамотные инвесторы предпочитают накапливать такого рода прибыль, аккумулируемую в виде стоимости вклада, так как со временем начинает работать эффект накопления, потому что фонд постоянно производит реинвестиции. В малые промежутки времени это не дает значительной прибыли, зато в течение достаточно долгого периода эффект проявляется в чрезвычайно сильной степени и может превысить все самые смелые ожидания. Данный факт одинаково верен для любого способа инвестиций на рынке ценных бумаг, однако именно в случае с хедж-фондом проявляется в наилучшей степени. Это происходит оттого, что он имеет возможность вести несколько более агрессивную политику по сравнению с взаимными фондами, особенно в случае реструктуризации портфеля.

Склонность инвесторов оставлять свои вклады на достаточно длительный срок в большой степени стимулируется политикой, проводимой хедж-фондами относительно вариантов процедуры выхода из партнерства. Обычно это требует заблаговременного извещения о выходе с определением срока в достаточно продолжительном диапазоне (до 2 – 3 месяцев). Иногда предусматривается альтернатива – немедленная реализация вклада за наличность, что обеспечивается посредством самостоятельно объявляемых хедж-фондом цен покупки и продажи паев. Естественно, разница между ними бывает весьма значительной.

При вступлении, выходе или изъятии части своего вклада из хедж-фонда вложения каждого из партнеров подвергаются пересмотру, и выявляется новое долевое соотношение. Тех партнеров, которые не трогают свои активы, подобные действия совершенно не затрагивают, и стоимость их вклада в денежном выражении не изменяется. Пере-смотру подлежит лишь долевое соотношение вкладов.

Тем не менее, при внимательном анализе последствий выхода из хедж-фонда части инвесторов можно обнаружить вероятность получения выигрыша от этих действий, так как менеджмент получает возможность рассчитаться с покидающими фонд пайщиками не слишком удачными инвестициями. Оставив в своем распоряжении более ценные активы, хедж-фонд спустя непродолжительное время может продемонстрировать резкий рост отдачи на капитал, так как в создании доходов уже участвовал капитал, который был выведен, но не успел получить причитающуюся ему долю выгоды. Вместе с тем, если хедж-фонд начнут активно покидать все партнеры, это может повлечь за собой последствия, обычные для случаев бегства капитала: падение отдачи на капитал и рост риска банкротства.

Хедж-фонд и взаимный фонд – в чем разница?

Существует масса различий между взаимным фондом и хедж-фондом. Наиболее очевидные расхождения касаются их регулирования и структур. Взаимные фонды, вообще говоря, ограничены инвестициями “в покупку” “классических” ценных бумаг – таких, как акции, облигации, закладные и т.д. Хедж-фонды, помимо возможности инвестирования во все инструменты, доступные для взаимного фонда, могут использовать также опционы, варранты, конвертируемые облигации, товары, сделки с маржой и короткие продажи. Это объясняет их способность работать на падающем рынке.

Еще одно важное различие: менеджеры взаимного фонда оплачиваются исключительно из процента от активов, находящихся в управлении. Это означает, что единственный путь для персонала этих финансовых институтов повысить свой доход – это увеличение размера активов в управлении. В этом заключается значительное отличие от хедж-фонда, у которого значительная часть оплаты менеджеров зависит от отдачи фонда. Здраво рассуждая, можно понять, что подобная ситуация несет в себе повышенный риск, так как не стимулирует менеджеров к повышению качества управления. Легко понять, что это является одной из причин того, что взаимные фонды проигрывают хедж-фондам по результатам извлекаемой доходности, так как чрезвычайно много усилий тратят на работу с клиентами вместо того, чтобы сконцентрироваться на повышении качества ведения операций на рынке.

Взаимные фонды принадлежат и управляются инвестиционными компаниями. Капитал для взаимного фонда собирается таким образом, что только очень небольшая доля собственных денег инвестиционной компании действительно инвестируется. Доли инвесторов одинаково участвуют в выигрышах и убытках пропорционально их участию с учетом всех расходов. Примерно то же самое происходит и в хедж-фонде, но разница возникает тогда, когда менеджеры размещают свои деньги в хедж-фонде (что является обычным делом). Зачастую дополнительная оплата менеджеров связана с достижением определенного уровня отдачи фонда, по формуле “не менее”. Размер этой стимулирующей оплаты устанавливается в партнерском соглашении.

Почему инвесторы предпочитают хедж-фонды?

Все время хедж-фонды значительно превосходили как взаимные фонды, так и широкие рыночные индикаторы не только по отдаче на капитал, но и по критерию риска, который характеризуется у них более низким уровнем. Кроме того, хедж-фонды обеспечивают лучшую защиту инвестиций на падающих рынках.

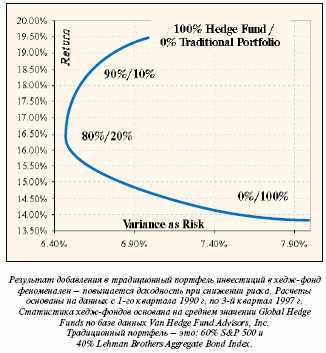

Публикуемые данные говорят о том, что за девять с половиной лет средняя величина чистой отдачи хедж-фондов составила 17.6%, в то время как для американских взаимных фондов она составляет 14.5%. Приведем также значения следующих индексов: MSCI World Equity Index – 9.6%, Lehman Brothers для облигаций – 9.0%, S&P500 – 17.9%.

Прекрасная отдача хедж-фондов достигается при хороших характеристиках по риску, который значительно меньше в сравнении с показателями MSCI World Equity Index, а также в сравнении с аналогичными показателями для американских взаимных фондов и S&P500. По сравнению с индексом облигаций, имеющих наименьший риск на рынке корпоративных ценных бумаг, хедж-фонды дают значительно более высокую отдачу. Это достигается как за счет доступности широкого спектра стратегий, так и за счет лучшей диверсификации. Одно из главных преимуществ хедж-фонда – работа на рынке через организацию инвестиционного пула. Вкладчик в него имеет двойной выигрыш, который заключается в возможностях как объединить свои средства с другими инвесторами, так и широко диверсифицировать активы. Объединяя свои активы, инвесторы получают комплекс услуг профессиональных менеджеров, расходы на которых распределяются между всеми партнера-ми и для каждого индивидуального лица значительно снижаются.

Не менее важным преимуществом является доступность широкого круга стратегий. Менеджеры хедж-фонда могут применять такие стратегии, которые управляющим взаимных фондов не всегда доступны. Следовательно, отдача хедж-фондов может быть значительно выше. Ниже приведены данные VAN Hedge Fund Advisors Int. на третий квартал 1998 г. по работе хедж-фондов.

1. Средняя отдача пяти лучших фондов, не имеющих потерь в календарном году и с отдачей не менее 20%:

- за пять лет – 30.5%

2. Средняя отдача пяти лучших фондов с потерями не более чем в трех кварталах:

- за пять лет – 23.9%

3. Средняя отдача пяти лучших фондов с наивысшей абсолютной отдачей:

- за пять лет – 37.4%

Многие прозорливые инвестиционные менеджеры рассматривают инвестиции в хедж-фонды как до-статочно перспективные и интересные, потому что они позволяют значительно повысить отдачу на капитал без существенного увеличения риска. Так, традиционные портфели, состоящие из акций и облигаций, могут значительно улучшиться как по отдаче, так и по риску при включении в них хедж-фондов как отдельной инвестиции.

Какова может быть отдача на капитал в хедж-фонде?

Представленные выше показатели отдачи на капитал различных хедж-фондов говорят о чрезвычайно высокой эффективности работы активов. Даже если принять предположение о превышении уровня риска, допустимого с точки зрения агрессивного инвестора, то может показаться, что демонстрируемая эффективность бизнеса в области управления инвестициями не слишком соответствует действительности. Однако это совершенно не так. Проведенные автором исследования в области определения предельного уровня доходности от операций на финансовых рынках говорят о том, что в случае неограниченного горизонта планирования и наличия капитала свыше 10 миллионов долларов, получаемая выгода асимптотически стремится к уровню 110% годовых для среднеагрессивного портфеля, а для высокоагрессивного – к 185%.

Эти величины получаются в результате простого вычисления теоретически доступного входящего денежного потока, возникающего в результате создания гибридных финансовых продуктов, включающих в себя различные финансовые инструменты. В принципе, хедж-фонды, вне зависимости от того, с каким классом активов они работают, формируют как основной инвестиционный портфель, так и хеджирующий. Первый продуцирует среднерыночную доходность. Второй же позволяет извлекать доходы по формуле “не менее”. В сумме оба портфеля существенно повышают отдачу на капитал, обеспечивая при этом меньшую изменчивость извлекаемых выгод во времени, чем сильно отличаются от общеизвестных подходов к инвестиционному менеджменту, которые в современных условиях следует признать анахронизмом.

Таким образом, представляемые реальные результаты не являются чем-то необычным. Скорее, можно отметить, что качество менеджмента не всегда является наилучшим и имеет существенный потенциал для роста. Пытаясь спрогнозировать ситуацию, следует сначала сказать, что рынок за последние годы сильно изменился, предоставив в распоряжение менеджеров значительно большее число финансовых инструментов с высокой степенью ликвидности. Бурное развитие коммуникаций и влияние их на скорость проведения операций также внесло свой существенный вклад в процесс управления инвестициями. Все это позволяет предположить, что отдача хедж-фондов имеет склонность одновременно как к росту, так и к повышению своей изменчивости. Впрочем, это одинаково верно и для иных принципов менеджмента, которые в случае неприменения инструментов хеджа будут иметь явный проигрыш абсолютно по всем показателям.

Вкладывать или нет в хедж-фонды?

Считается, что одним из самых лучших способов организации инвестирования на иностранных рынках капитала является вступление в хедж-фонд на правах партнера. Объединяя свои денежные ресурсы для инвестиционных целей, вступившие в хедж-фонд лица получают значительную экономию на издержках, существенно снижают риски и имеют полный доступ к информации о состоянии своих активов.

Все эти моменты являются крайне важными и привлекательными для инвесторов, так как дают чистый выигрыш, в отличие от других вариантов размещения денежных средств на рынках капитала (вложений во взаимные фонды), а также открытия собственных инвестиционных счетов в инвестиционных компаниях с расчетом на их собственный менеджмент. Учитывая же тот факт, что спектр доступных услуг при любом варианте инвестирования практически один и тот же, наилучшим выбором для проницательного инвестора можно смело назвать именно хедж-фонд. Более то-го, хедж-фонд способен предложить зачастую значительно более широкий спектр услуг, чем иные, профессионально работающие на рынке организации, особенно что касается ценных бумаг.

Все эти обстоятельства очень привлекательны для инвесторов, до-пускающих дополнительную меру риска в обмен на повышенные выгоды. Это обеспечивает большой приток капитала в данную отрасль, а также быстрый рост числа хедж-фондов. Не зря основной объем инвестиций из США на азиатском рынке пришелся на каналы, организованные хедж-фондами. Использовать или нет хедж-фонды как инструмент инвестиций – вопрос для индивидуального разрешения каждым инвестором. Советовать в этом деле нельзя, особенно когда речь идет о таком типе вложений, где сроки должны быть достаточно длительными. Также следует учесть тот факт, что вклад в хедж-фонд не является свободно обращающейся на рынке ценной бумагой. Естественно, она не может быть приобретена ни у кого иного, кроме как у самого фонда. Помимо этого, необходимую информацию об интересующем финансовом институте можно почерпнуть только в результате прямых контактов.

Естественно, все это может оказаться чрезвычайно обременительным, что обычно не слишком сильно воодушевляет инвесторов. Тем не менее, современные коммуникационные возможности и в первую очередь Интернет сильно облегчают задачу поиска и обеспечения контактов.

Как можно использовать хедж-фонды?

В первую очередь, хедж-фонд представляется интересным каналом размещения ресурсов на рынке с точки зрения рядового инвестора, не желающего обременять себя заботами относительно принятия решений. С этим вопросом все совершенно ясно: вступил в партнерство и остается только отслеживать состояние своих средств.

Тем не менее, для российской действительности есть еще один момент, который является достаточно важным, чтобы не пройти мимо него. Дело в том, что создание хедж-фонда российским предприятием – важный и неотъемлемый элемент современного бизнеса, способный обеспечить решение огромного числа не-разрешимых на нынешний момент проблем, например, таких, как вопрос управления рисками, связанными с осуществлением операций экспортно-импортного характера. Сейчас эти проблемы остаются вне пределов внимания менеджеров отечественных компаний, либо упираются в сложности законодательства в этой сфере.

Законным образом созданный хедж-фонд в данном случае способен решить многие проблемы, оставляя под контролем всю цепочку операций, что может существенно повысить продуктивность функционирования основного бизнеса. Особенно такой тип финансовых институтов должен быть интересен предприятиям, действующим в области предоставления финансовых услуг, и в первую очередь – банкам. Имея в своем распоряжении реально действующий хедж-фонд как полноценный инвестиционный институт, обеспеченный квалифицированными кадрами, любое банковское учреждение либо инвестиционная компания способны предложить значительно больше услуг не только по количеству, но и по качеству, чем это наблюдается в текущий момент времени.

Отдельные банковские учреждения, насколько это известно автору, именно так и поступают. Однако вся беда в том, что использование зарубежных финансовых учреждений, действующих с целью ведения операций на рынках капитала, ограничивается только лишь управлением денежными ресурсами, тем или иным способом оказавшимися за рубежом. В основном круг операций ограничен вложениями в ценные бумаги. Следует признать, что это значительно лучший вариант, нежели оставлять их просто на банковских счетах или доверять инвестиционным менеджерам, чье преимущество заключается лишь в том, что они живут и работают за границей.

Нет никакого сомнения в том, что создание хедж-фонда при условии формирования его структуры как полноценного предприятия – очень перспективное направление, особенно когда оно вписывается в общий контекст бизнеса. С учетом того, что современное многообразие финансовых инструментов, обращающихся на рынке, требует значительных усилий в случае необходимости синхронного проведения операций, это просто необходимый элемент современной практики финансового менеджмента. Кроме того, именно хедж-фонд, обладая большей свободой в выборе принципов управления, способен наиболее качественно решать задачи в области финансовой инженерии, которая является в современных условиях движущей силой на рынке предложения услуг в области управления активами и обязательствами.

2000

Михаил Чекулаев

Понравился пост? Подпишись на обновления сайта по s RSS, Email или twitter!Хедж-фонд стартап в России. Делюсь открытиями + как устроен инвестбизнес

Итак, два месяца плюс минус я вникал в тему создания хедж-фонда. Хочу поделиться интересными открытиями, к которым я пришел.- Запустить фонд, который будет успешен долгие годы — архисложная задача.

- На этапе запуска фонда реальное значение имеет везение.

- В России нет хедж-фондов, которые ведут открытый перформанс и показывают свою способность делать альфу.

- Те кто на самом деле умеет делать деньги, сидят тихо и никто о них не знает.

Если вы создали фонд, то вы бьетесь с операционными костами и пытаетесь ужать их в плату за управление 2% от активов, и думаете как заработать свои 20% от положительного перформанса.

Проблем тут масса:

- Надо во что бы то ни стало заработать в первый год, иначе косты сожрут все, а инвесторы выведут деньги.

- Кто-то должен заниматься инвестициями, кто-то должен вести бизнес фонда — нужны партнеры.

- Где взять хороших трейдеров? Даже те звезды которые считают себя хорошими трейдерами, которые работали на деске и зарабатывали большие деньги, когда фронтраннили крупных клиентов или же почувствовали себя гениями на волне мегаралли на разивающихся рынках 2000-х годов, могут стоить очень дорого, и иметь нулевое КПД.

- В любом случае, чтобы заинтересовать высококлассных трейдеров, придется делать их партнерами фонда, чтобы они не убежали в другой фонд.

- Тут встает еще одна проблема — допустим у тебя

- 1 фонд, 4 трейдера.

- Что делать, если 3 трейдера слились, а 1 заработал? если фонд ушел в минус, то даже тот трейдер который заработал не получит свой перформанс бонус.

- Вообще говоря модель 1 фонда, когда твои доходы строго зависят от абсолютного дохода единого фонда — недиверсифицированна и крайне рискованна с точки зрения бизнес-плана и инвестиций в такой проект. Но, с точки зрения отношения к инвесторам такая модель является наиболее честной. Потому что все максимально прозрачно. И если управляющий показывает доходность по фонду, то он действительно зарабатывает деньги и тут не может быть никаких НО.

Рассмотрим другой, альтернативный, чисто российский вариант. Если вы похитрее, вы делаете УКашечку. И ведете раздельные счета. У вас 4 трейдера, у которых к тому же может быть по три стратегии, на каждого вы вещаете инвесторов.

Если три трейдера слились, а четвертый заработал, инвестор выплатил по 4-му перформанс бонус, управляющий получил свое бабло (первые три сосут лапу), ну и компания управляющия тоже взяла себе бонусик. Клиент доволен, информировать его о том, что 5 других клиентов-инвесторов на других трейдерах слились — вовсе не обязательно.

Если в контору придет новый клиент — то ему можно показать какой перформанс сделал 4-й трейдер, и не показывать какие делали первые три. Более того, новому клиенту можно предлоджить самостоятельно выбрать 1 из 100 стратегий. Если просрал бабос — ну сам же такую выбрал. А если заработал — хорошо, мы взяли свой %.

Диверсификация по управляющим, стратегиям, а по сути, по инвесторам — более надежная, более «еврейская» модель ведения инвестиционного бизнеса. Менее дружелюбная модель по отношению к среднему инвестору.

---------------------------------------

Отвлекся. Допустим мы решили создавать честный и прозрачный открытый фонд, где все инвесторы в равном положении, никто не имеет приемущества, а управляющий, если не умеет зарабатывать, тот он и не зарабатывает.

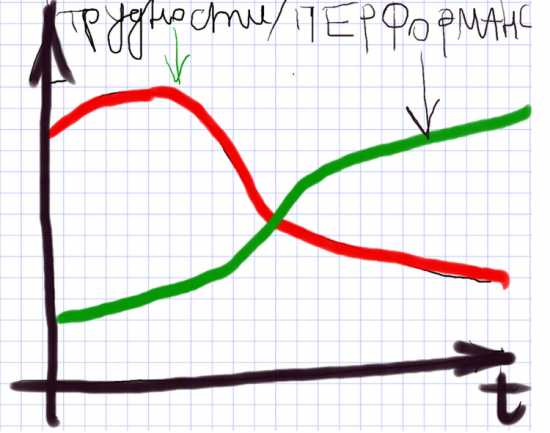

Почему архисложная задача? Почему очень многое зависит от везения?

Если вы просрались в 1-й год, то скорее всего закрылись. Инвесторы вышли, операционные косты съели вас. Чтобы не просраться в первый же год, необходима удачная конъюнктура. Это зависит от везения. Например, если вы стартанули в начале 2012 или в 2011, имея в основе лонг еквити стратегию с большой аллокацией на Россиию то скорее всего вам не повезло.

Проблема в том, что максимальное количество проблем хедж-фонд имеет в самом начале — когда вынужден доказывать инвесторам свою способность зарабатывать стабильно деньги. Денег вначале никто не дает, поэтому приходится ходить повсюду с протянутой рукой.

Как только «золотой водопад» пролился на счета перавых инвесторов:), а потом пролился снова и снова, отбоя от желающих дать деньги уже не будет. И будет так, что когда больше всего нужны деньги — никто не дает, а когда уже не надо и даже вредно, все умоляют взять.

На начальном этапе — проблема фандрайзинга не единственная.

Еще одна проблема в том, что когда вы начинаете, у вас нет ресурсов на персонал. У вас нет ресурсов на ресерч, исследования, на глубокий анализ. Все приходится делать самому (или искать партнеров). Когда у вас в управлении $5 млрд, вы уже можете позволить себе команду из 100 человек, что определенно создает больше преимуществ, чем когда вы один.

Более того, у вас в начале может не быть ресурсов на качественный брокеридж, на качественную аналитику, на блумберг, может не быть доступа к интересной информации, потому что о вас никто не знает.

Все это выливается в такую вот картинку:

Но это идеалистическая картинка. Потому что зеленая линия может однажды стартовав, уже никогда не подняться.

Проблема честного открытого фонда также и в том, что вы ставите на кон свою репутацию. Сделать это можно только один раз. Если не удачно — отмыться потом будет очень тяжело.

Теперь подведем итог. Допустим ваша задача — не наживаться на лохах, как обычно у нас бывает, а действительно зарабатывать деньги для инвесторов десятилетиями. Как все сделать крайне аккуратно? Чтобы свести роль удачи к минимуму, а роль усердия, прилежания, трудолюбия — к максимуму?

- минимизация костов на начальном этапе — закрытая структура.

- собственный seed капитал или крайне надежный источник seed капитала, который готов ждать 2-3 года, если что-то пойдет не так, и продолжать верить в вас.

- голова должна болеть не о том, как создать фонд (это может каждый), как привлечь капитал, как уломать инвесторов не уйти и т.п., а о том, как сделать стабильный абсолютный доход.

Какие бывают стратегии хедж-фондов | Хедж-фонды | Академия

Хедж-фонды используют различные стратегии, и каждый менеджер фонда готов утверждать, что его стратегия уникальна и сравнивать ее с другими нельзя. И все же можно сгруппировать многие из этих стратегий в определенные категории. Это помогает аналитикам и инвесторам оценить навыки менеджера и понять, какого результата можно добиться с помощью конкретной стратегии при определенных макроэкономических условиях.

Перечень составлен вполне вольно и не охватывает все стратегии хедж-фондов, но с его помощью читатель может получить представление о разнообразии и сложности существующих подходов.

Хеджирование на рынке акций

Обычно об использовании этой стратегии говорят, когда фонд совмещает длинные и короткие позиции по акциям. Это одна из самых простых для понимания стратегий, однако и она реализуется в нескольких формах:

Длинные и короткие позиции

В рамках этой стратегии менеджеры хедж-фондов либо покупают акции, которые считают недооцененными, либо играют на понижение, продавая акции, которые кажутся им переоцененными. В большинстве случаев подверженность рыночному риску для фонда, использующего такую стратегию, будет положительной.

Например, если 70% средств фонда вложены в долгосрочные позиции, а еще — 30% в короткие, чистая подверженность риску составит 40% (70-30%). Валовая подверженность риску вычисляется иначе и составляет 100% — это значит, что фонд не использует кредитное плечо.

Если же менеджер увеличит вложения в долгосрочные позиции, скажем, до 80%, сохранив при этом короткие позиции, валовая подверженность риску равняться 110% (80% + 30% = 110%), что указывает на кредитное плечо в 10%.

Нейтральный к рынку арбитраж

В рамках этой стратегии менеджер хедж-фонда применяет те же принципы, что и в предыдущем варианте, но стремится свести к минимуму подверженность риску на рынке в целом. Это можно сделать двумя способами. Если инвестировать равные доли средств в длинные и короткие позиции, чистая подверженность риску будет равна нулю.

Например, если 50% средств были вложены в длинные позиции, а еще 50% — в короткие, чистая подверженность риску составит 0%, а валовая — 100%. Существует второй способ сделать вложения нейтральными к рынку: сформировать бета-нейтральный портфель. В этом случае менеджер фонда будет рассчитывать свои инвестиции в длинные и короткие позиции так, чтобы общий бета-коэффициент портфеля оказался как можно ниже. Так или иначе, менеджер пытается полностью устранить влияние рыночных колебаний, чтобы весь возможный рост зависел только от его умения выбирать акции для приобретения.

Обе эти стратегии можно использовать в рамках определенного региона, сектора или отрасли, их можно применять при инвестировании в акции с определенной рыночной капитализацией и т. д. В мире хедж-фондов каждый пытается чем-то отличиться, и вы легко заметите нюансы в подходе каждой отдельной организации, но все они опираются на одни и те же основные принципы, приведенные выше.

Макроэкономические стратегии

Для этой группы стратегий характерно самое высокое соотношение риска и доходности из всех стратегий хедж-фондов. Использующие ее фонды инвестируют в акции, облигации, валюты, сырьевые товары, опционы, фьючерсы и другие виды производных ценных бумаг.

Как правило, объем вложений в этом случае определяется стоимостью базовых активов компании, и, как правило, в значительной степени осуществляется за счет заемных средств. Большая часть этих фондов работают на мировых рынках и, благодаря широте своих вложений и рынков, на которых они инвестируют, успевают добиться значительного роста, не столкнувшись с проблемами финансирования.

Однако многие фонды, история которых закончилась громким крахом, использовали как раз эту стратегию, включая Long-Term Capital Management и Amaranth Advisors. Оба эти фонда были довольно крупными, и оба пользовались высокой долей заемных средств.

Парный арбитраж, арбитраж по относительной ценности

Под этим названием объединяется множество различных стратегий, которые подходят для самых разных ценных бумаг. Основная идея заключается в том, что менеджер хедж-фонда покупает ценную бумагу, которая, по его мнению, должна вырасти в цене, одновременно открывая короткую позицию по связанной бумаге, которая может упасть.

Под связанными ценными бумагами могут подразумеваться акции и облигации конкретной компании, акции двух разных компаний в одном секторе, или две облигации одной и той же компании с различными сроками погашения и/или купонной ставкой. В каждом случае существует некое равновесное значение, которое легко вычислить, глядя на различия между связанными бумагами.

Допустим, у компании есть две выдающихся облигации: купонный доход по одной составляет 8%, а по другой — 6%. Обе они обладают абсолютным приоритетом на активы компании, и обе будут погашены одновременно. Так как купонный доход у одной из облигаций выше, она должна продаваться с надбавкой к цене второй облигации. Если облигация на 6% облигаций торгуется по номинальной стоимости ($1000), при прочих равных вторая облигация должна торговаться на уровне $1276,76. Однако размер надбавки часто отличается от оптимального в большую или меньшую сторону, и хедж-фонд может воспользоваться преимуществом временной разницы в цене.

Предположим, что облигации на 8% торгуются на уровне $1100, а облигации на 6% по-прежнему стоят $1000. Чтобы воспользоваться преимуществами этого ценового несоответствия, менеджер хедж-фонда должен купить облигации на 8% и открыть короткую позицию по облигации на 6%. Для наглядности мы использовали довольно большой разброс в цене, но в действительности он может быть значительно уже, и чтобы добиться существенной прибыли, хедж-фондам приходятся использовать леверидж.

Конвертируемый арбитраж

Это одна из разновидностей арбитража по относительной ценности. Некоторые хедж-фонды просто инвестируют в конвертируемые облигации, но хедж-фонд, использующий эту стратегию, фактически одновременно открывает позиции в конвертируемых облигациях и акциях одной и той же компании.

Конвертируемую облигацию можно обменять на определенное количество акций. Предположим, конвертируемая облигация продается по цене $1000 и конвертируется в 20 акций. Это означает рыночную цену на акции в $50. Менеджер хедж-фонда, использующего конвертируемый арбитраж, приобретает конвертируемые облигации и открывает короткую позицию по акциям, надеясь, что цена облигаций вырастет, а акций — снизится.

Имейте в виду, что существуют два фактора, влияющих на стоимость конвертируемой облигации сильнее, чем на курс акции:

- Конвертируемые облигации — как и любые другие — реагируют на изменения процентных ставок;

- Их цена также будут зависеть от возможности конвертировать облигации в акции — в сущности, это опцион, который зависит от волатильности.

Поэтому, даже если стоимость акций и облигаций находится в равновесии, менеджер хедж-фонда может использовать конвертируемый арбитраж, если чувствует, что подразумеваемая волатильность опционной части облигации слишком низка, или что снижение процентных ставок сильнее скажется на курсе облигаций, чем на стоимости акций компании.

Даже если он ошибется и в реальности все будет прямо наоборот, его подверженность риску окажется невысокой, потому что позиция защищена от влияния любых новостей о конкретной компании.

Таким образом, менеджер, использующий конвертируемый арбитраж, должен открыть большое количество позиций, каждая из которых может принести ему сравнительно скромный доход, но в сумме выигрыш инвестора с поправкой на риск окажется достаточно привлекательным. Опять же, как и в других стратегиях, побуждает менеджера использовать заемные средства, чтобы увеличить прибыль.

Инвестиции в кризисные ценные бумаги

Хедж-фонды, инвестирующие в проблемные ценные бумаги, поистине уникальны. Во многих случаях эти хедж-фонды активно участвуют в реструктуризации долга компаний, и даже могут занимать позиции в совете директоров, чтобы помочь им вернуться к росту.

Это не означает, что так поступают все хедж-фонды, использующие эту стратегию. Многие из них приобретают ценные бумаги в надежде, что рост будет обеспечен общими трендами рынка или стратегическими планами текущего руководства.

Как бы то ни было, эта стратегия подразумевает приобретение облигаций, сильно потерявших в цене из-за финансовой нестабильности компании или паники инвесторов, считающих, что компания находится в ужасном состоянии.

В других случаях хедж-фонд может скупать дешевые акции компаний, выходящих из банкротства, считая, что вскоре их положение должно улучшиться. Это опасная стратегия, потому что многим компаниям так и не удается переломить ситуацию к лучшему, но проблемные ценные бумаги стоят так дешево, что прибыль с поправкой на риск может быть очень привлекательной.

Вывод

Есть множество стратегий хедж-фондов, которые не рассматриваются в этой статье. Даже те стратегии, которые были перечислены выше, описаны очень упрощенно и могут быть гораздо сложнее, чем кажутся.

Кроме того, многие хедж-фонды используют более чем одну стратегию, оценивая возможности, доступные на рынке в данный момент и соответственно перемещая свои активы. Каждую из вышеуказанных стратегий можно оценивать на основе возможной абсолютной доходности, исходя из макро- и микроэкономической ситуации, факторов, специфических для конкретного сектора и даже действий правительства и регулирующих органов.

Именно такая оценка — самое важное при принятии решения о размещении средств. Она позволяет определить правильный момент для инвестиций и ожидаемое соотношение риска и доходности для каждой стратегии.

В чем главные особенности хедж-фондов | Хедж-фонды | Академия

Хотя отношение к хедж-фондам в СМИ, как правило, осторожное, многие представители отрасли — на самом деле отличное вложение и могут стать составной частью хорошо диверсифицированного портфеля. Но что именно представляют собой хедж-фонды и что следует знать об отрасли, прежде чем вкладывать в нее деньги? В этой статье мы поговорим об основных особенностях и стратегиях хедж-фондов и дадим некоторые простые рекомендации по их оценке. Она ни в коем случае не должна быть единственным критерием при принятии решений об инвестициях в фонды подобного типа и призвана служить основой для дальнейшего самостоятельного изучения вопроса или беседы с финансовым консультантом.

Вложения в хедж-фонды рискованны — многие инвесторы потеряли значительные суммы. Часто они становились жертвами стадного инстинкта, следуя за высокими показателями и вкладывая все больше денег в модные фонды, не задаваясь вопросом, как эти результаты были достигнуты и — что более важно — повторятся ли они в будущем.

Эта статья не сделает из читателя эксперта по хедж-фондам, но даст некоторые базовые представления об их структуре, стратегиях, характеристиках и положении в портфеле.

Структуры

По структуре хедж-фонды похожи на обычные паевые инвестиционные фонды. Например, как и ПИФы, они собирают средства инвесторов и вкладывают их в акции, облигации, опционы и другие ценные бумаги. Как и взаимные фонды, они управляются приглашенными специалистами. На этом, пожалуй, сходство заканчивается. Спектр доступных для хедж-фондов инвестиционных стратегий и занимаемых ими позиций весьма широк и часто очень сложен. Позднее мы поговорим о специфических стратегиях хедж-фондов, а пока давайте коснемся их юридической структуры.

Организационная структура

Типичный хедж-фонд имеет двухуровневую организацию.

Наиболее распространена модель генерального/ограниченного партнерства. В ней генеральный партнер отвечает за деятельность фонда, ограниченные партнеры вносят денежные средства и отвечают по обязательствам фонда в их размере. Как правило, такая структура подразумевает наличие минимум одного общества и одного партнерства с ограниченной ответственностью (ООО), хотя их может быть и несколько. Фонды, в которых меньше 100 инвесторов, не подлежат регистрации в Комиссии по ценным бумагам и биржам США (SEC).

Второй компонент двухуровневой организации — партнерство с ограниченной ответственностью. Генеральный партнер обычно выступает в виде ООО. Он отвечает за продвижение, управление фондом, выполнение всех необходимых функций, связанных с его работой, включая найм управляющего (им часто выступает родственная компания) и администрирование деятельности.

Структура комиссий

Хедж-фонды радикально отличаются от взаимных фондов в плане комиссий. Их размер и схема — одна из главных причин, почему талантливые финансисты пробуют себя в этой отрасли. Вознаграждение здесь выше, кроме того, существуют некоторые дополнительные весьма привлекательные возможности, о которых ПИФ не могут даже помышлять.

Сбор за управление

Сбор за управление покрывает те же услуги, что и в обычных фондах. Разница только в величине: обычно за управление хедж-фонды взимают 2% от активов под управлением (в некоторых случаях еще больше — если финансист очень хорошо зарекомендовал себя и пользуется высоким спросом). Один только этот сбор делает управление хедж-фондами достаточно выгодным занятием, но следующий способен обогатить хорошего менеджера.

Стимулирующее вознаграждение

Большинство хедж-фондов выплачивают стимулирующее вознаграждение управляющему в размере 10-20% от прибыли (для некоторых этот показатель составляет целых 50%). Идея в том, чтобы вознаградить талантливого финансиста за хорошие результаты. Например, если хедж-фонд заработал за год 20% с учетом сбора за управление, менеджер получит вознаграждение в размере 4%. Прибыль инвесторов составит 16%. Во многих случаях доходность остается вполне привлекательной, несмотря на высокое вознаграждение управляющего. Однако с развитием отрасли и наплывом посредственных специалистов инвесторы все чаще оказываются разочарованы результатами деятельности многих фондов.

Здесь важен один нюанс: менеджер получает вознаграждение только от суммы, превышающей предыдущий пик капитала. Другими словами, если фонд потеряет 5%, управляющий не получит стимулирующего вознаграждения до тех пор, пока убытки не будут восполнены. Кроме того, в некоторых хедж-фондах управляющий обязан превысить базовую норму доходности, чтобы заработать вознаграждение. Иногда ею выступает доходность казначейских облигаций США.

Многие хедж-фонды придерживаются классической схемы сборов «2+20» — управляющий получает 2% от стоимости чистых активов и 20% от прибыли, хотя, как уже говорилось, эта схема может меняться в зависимости от организации.

Временная структура

Предлагаемые в отрасли возможности настолько уникальны, что все ее представители совершенно непохожи друг на друга. Стоит обратить внимание на следующие особенности:

Вложение и изъятие

Хедж-фонды не обладают такой же ликвидностью, как ПИФы. Некоторые принимают и выдают средства раз в месяц, другие — раз в квартал. Структура вложений и изъятий должна согласовываться со стратегией управляющего. Чем ликвиднее вложения, тем чаще должны осуществляться вложения и изъятия. Кроме того, каждый фонд требует предварительно уведомлять за 15-180 дней о планируемом изъятии средств (интервал тоже определяется стратегией фонда). Это требование позволяет управляющему эффективно распределить капитал для покрытия потребностей в деньгах.

Блокировка

Большинство хедж-фондов накладывают ограничение на минимальный срок инвестиции. В некоторых случаях он достигает двух лет, но самый распространенный период — год. Иногда это требование жесткое — инвестор не может в течение всего срока вернуть свою инвестицию, в других случаях деньги возвращаются за вычетом штрафа, размер которого может достигать 2-10%. Второй тип называется «мягкой блокировкой».

Вывод

Каждый хедж-фонд уникален своим строением, стратегиями и подходом к инвесторам. Эта статья кратко описывает лишь самый распространенный метод классификации хедж-фондов и управляющих компаний. Существует множество других: хедж-фонды творчески подходят к своим инвестиционным стратегиям и организационной форме.

фонд - это... Что такое Хедж-фонд?

Хедж-фонд (англ. hedge fund) — частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим. Отличается особой структурой вознаграждения за управление активами.

Американские хедж-фонды по закону имеют право обслуживать только профессиональных инвесторов (англ. qualified investors), с первоначальным взносом не менее 5 млн долларов США для частных инвесторов и 25 млн долларов — для институциональных квалифицированных инвесторов. Неограниченность нормативным регулированием означает нелимитированность стратегии и нелимитированность маржинального плеча (англ. leverage).

Профессиональные фонды в офшорных юрисдикциях предлагают более упрощённые условия (капитал для инвестирования от 100 000 долларов и нет ограничения по собственному капиталу управляющей компании).

История