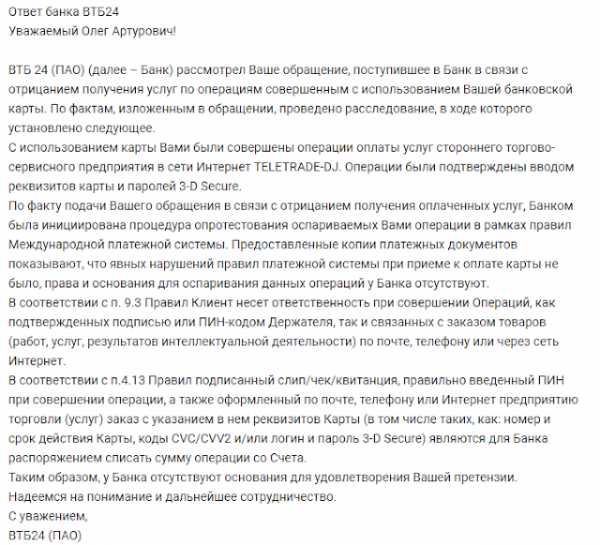

Чарджбэк что это такое

Возвратный платёж — Википедия

Возвратный платёж (англ. chargeback) — процедура опротестования транзакции банком-эмитентом (в целях защиты прав плательщика), при которой сумма платежа безакцептно списывается с получателя (банка-эквайера) и возвращается плательщику, после чего обязанность доказательства истинности транзакции возлагается на получателя. Технология возврата платежа используется в системах взаиморасчётов по пластиковым картам.

Возвратный платёж может быть оспорен, для чего финансовое требование выставляется повторно. В данной процедуре с одной стороны выступают получатель (торговая точка) и банк-эквайер, с другой — банк-эмитент и плательщик (держатель карты). Процедура строго регламентирована платёжными системами Visa и MasterCard, в том числе имеет временное ограничение, а также минимальную сумму транзакции для подачи заявления.

Для того, чтобы оспорить платёж, надо обратиться в банк-эмитент с письменным заявлением, где будут указаны: номер карты, дата, сумма транзакции, название торгово-сервисного предприятия, обязательно надо предоставить весомые доказательства для опротестования транзакции.

Доказательствами могут быть снимки покупки с экрана, электронная переписка, смс, фото, договор, заключённый с торгово-сервисным предприятием. Чем больше доказательств, тем больше шансов на успешный результат.

После подачи документов в банк-эмитент, банк-эмитент отправляет претензию в банк-эквайер, а в случае отказа банка-эквайера банк должен оповестить об этом владельца карты и, в случае предоставления дополнительных доказательств, банк-эмитент направляет пакет документов в международную платёжную систему (МПС) для проведения процедуры арбитража.

В зависимости от платёжной системы, а также от ситуации, опротестование возвратного платежа, в основном, возможно не позднее, чем 120 дней для Visa[1] и 120 дней — для MasterCard[2] c момента совершения транзакции.

Платёжные системы каталогизировали основные причины оспаривания транзакций и присвоили им соответствующие коды. У каждой платёжной системы свои индивидуальные коды.

Основные причины оспаривания транзакций[править | править код]

- Товар или услуга не соответствует описанию.

- Списание со счёта без авторизации.

- Услуга или товар предоставлены не в полном объёме или не предоставлены вовсе.

- Двойное списание суммы со счёта.

- Оплаченный товар не был доставлен.

- Денежные средства не были выданы банкоматом.

После инициирования претензионной работы со стороны банка-эмитента пластиковой карты банк-эквайер должен предоставить доказательства того, что торгово-сервисное предприятие, которое он обслуживает, не нарушало правила международной платёжной системы. Если ответчик не предоставляет доказательств в течение отведённого срока (обычно данный срок равен 45 календарным дням), то претензия считается автоматически выигранной банком-эмитентом, тогда сумма в полном объёме принудительно списывается со счёта ответчика и возвращается получателю.

Возвратный платёж могут инициировать все держатели электронных карточек Visa или MasterCard.

Стоит учесть, что правила дают возможность банку-эмитенту самостоятельно решать, в каком случае опротестование является правомерным и требует разбирательства. Это же отражено и в судебной практике на территории РФ.[3]

Согласно законодательству РФ и правилам международных систем Visa и MasterCard, процедура опротестования не является услугой, которая предоставляется банком-эмитентом, если обратное не указано в договоре между клиентом и банком-эмитентом, и не может вызывать списание каких-либо комиссий или средств за её проведение со счёта клиента.

Сроки, в течение которых банк-эмитент карты может производить претензионную работу, напрямую зависят от кода опротестования — их более 25. Основной срок, который отражает почти все ситуации, в которых может оказаться клиент банка — 120 календарных дней с момента проведения операции. (В некоторых случаях этот срок отсчитывается от даты получения товары или услуги, но не может превышать 540 дней, если эта дата отличается от даты транзакции. Пример: предзаказ, покупка билетов на мероприятие и тому подобное.

«Что такое чарджбэк? Как вернуть деньги от брокеров?» – Яндекс.Знатоки

Чарджбэк (англ. chargeback) – процесс отмены банком операции по карте, произведенной держателем электронных карточек Visa или MasterCard в торговой точке или онлайн-магазине. Чарджбэк – это возвратный платеж, процедура опротестования банковской транзакции держателем карты. Простыми словами чарджбэк – возможность возврата денег обратно на карту в случае неправомерных действий продавца. Источник: https://cosmovisa.com/chto-takoe-chargeback/

Вернуть деньги можно в следующих случаях:

- Полученный товар не соответствует описанию на сайте.

- Услуги оказаны не в полном объеме или не оказаны во все.

- Покупатель не получил товар или услугу после оплаты.

- Продавец отказывается сделать обмен/замену товара.

- Продавцом не сделан обещанный возврат.

- Сумму списали два раза.

- Списанная сумма больше заявленной стоимости товара.

- С карты списана сумма за товар, которую держатель не покупал.

- Банкомат не выдал денег, но списал с карты.

Так, например, оплатив товар на сайте, вы можете вернуть денежные средства обратно на карту, если товар вам будет не доставлен, окажется подделкой или не будет соответствовать тому, что было указано на сайте. При этом важно, чтобы оплата прошла именно через карту Visa или MasterCard, т.к. инструмент чарджбэка предоставляется именно этими платежными системами. Чарджбэк не является услугой банка. Если вдаваться в подробности, то принимать заявление на чарджбэк банки обязывает договор с платежными системами Visa и MasterCard, но не все банки его соблюдают особенно региональные.

Процедура чарджбэка

Источник графики: https://cosmovisa.com

В процедуре чарджбэка участвуют 5 ролей: держатель карты, банк выпустивший карту, платежная система, банк торговой точки, и сам продавец. Держатель карты инициирует чарджбэк подав соответствующее заявление в банк, банк рассмотрев заявление обращается в платежную систему, платежная система изучив документы делает запрос в банк торговой точки с требованием объясниться или вернуть деньги, если банк торговой точки согласен с претензиями, то возвращает деньги, если не согласен, то подключает к спору продавца и начинается процесс прений. Кратко процесс выглядит примерно так, но и есть другие сценарии. Ниже приведена схема показывающая процесс возврата.

Пользователи довольно часто прибегают к возврату денег (чарджбэку) от следующих типов компаний:

Что такое чарджбэк по карте простыми словами

Инвестирование и осуществление сделок на рынке Форекс всегда сопровождается рисками, причем вероятность потерять свои деньги зачастую связана не только с неконтролируемыми процессами. Любой инвестор может столкнуться с так называемым скамом, который означает для него полную потерю депозита, и в этом случае есть шанс вернуть потерянную сумму с помощью чарджбэка. Что такое чарджбэк, мы рассмотрим далее, но главное то, что это универсальное решение для всех трейдеров, чей депозит был переведен в проблемную компанию с помощью банковской карты или электронного кошелька. Если это ваш случай, то вы пришли по адресу.

Что такое чарджбэк простыми словами

Дословно чарджбэк (от английского «chargeback») переводится, как возврат платежа и означает процедуру по отмене произведенной платежной операции и возврату денег на основании международных правил, по которым работают платежные системы (Visa, MasterCard и др.). То есть по факту вы оспариваете проведенную операцию и хотите отменить ее. При подаче соответствующего заявления от лица клиента банк-эмитент (банк, в котором вы получили свою карту) возбуждает процедуру чарджбэка и в случае принятия положительного решения возвращает ушедшую часть средств обратно на ваш счет.

Актуальность данной процедуры связана с появлением большого количества недобросовестных брокеров, которые «сливают» деньги со счетов трейдеров. К счастью, существует «лазейка», позволяющая вернуть потерянные деньги, хотя, стоит отметить, что благополучно подать заявку и успешно воспользоваться правом на возврат депозита получается не всегда.

«Подводные камни» чарджбэка

Во-первых, сложность состоит в том, что юридически неподкованный трейдер может не знать всех нюансов, и в его частном случае чарджбэк может оказаться неэффективным решением. Более того, проблемы могут возникнуть на этапе подачи заявления, не говоря уже о том, что процедура возврата денег занимает немало времени.

Чаще всего трейдеры сталкиваются со следующими проблемами:

- оспаривание чарджбэка со стороны брокерской компании;

- отказ в инициировании процедуры чарджбэк банком-эмитентом;

- некорректное оформление и подача заявления на возврат средств и др.

Механизм осуществления чарджбэка

Прежде всего, нужно понимать, что в данной процедуре есть две стороны конфликта:

- Держатель банковской карты, с которой произошло списание, и банк-эмитент.

- Получатель платежа и его банк, в котором открыт счет.

Кроме того, процедура чарджбэка ограничена определенными временными рамками, и по регламенту платежных систем может инициироваться, только если сумма возврата не менее установленного минимума. В частности, для держателей банковской карты Visa максимальный срок, в течение которого возвращаются денежные средства — 180 дней. Если же ваша карта обслуживается MasterCard, то он сокращается до 120 дней. Что касается сроков инициации чарджбэка (период времени, в течение которого можно подать заявление), то он ограничен 540 календарными днями с момента осуществления перевода.

Чтобы осуществить возврат и оспорить транзакцию, держателю карты необходимо:

- Обратиться в свой банк.

- Подать заявление по форме банка на возврат платежа. Бланк документа должен быть предоставлен банковским учреждением и заполнен в соответствии с установленными правилами.

- Подать заявление в произвольной форме. В нем нужно указать информацию о транзакции, которая оспаривается (дату ее проведения, номер и др.), а также доказательства, подтверждающие правомерность возврата (фотографии, скриншоты и др.).

Обратите внимание, что вам пригодятся любые аргументы в свою пользу, будь то скриншот переписки с брокером или договор, который вы заключали с компанией.

- Дождаться регистрации поданных документов.

На этапе оформления заявления менеджер банка также присваивает запросу клиента специальный код, который соответствует той или иной причине инициации чарджбэка. Он в обязательном порядке указывается в соответствующей графе, что позволяет быстрее рассмотреть запрос. Так же банковский сотрудник должен присвоить номер обращения. Именно по нему есть возможность следить за продвижением дела.

По статистике, при самостоятельной подаче документов на чарджбэк лишь 20% инициированных чарджбэков осуществляются успешно, и запрос клиента удовлетворяется, однако для этого необходимо глубоко вникнуть в вопрос, что такое чарджбэк, и как его осуществить.

При грамотной подготовке и своевременном обращении шансы на возврат денежных средств по процедуре чарджбэк многократно увеличиваются.

С уважением, НЭС - Чарджбэк Блог

Назиля Нурмамедова

Администратор

Что такое чарджбэк и как вернуть деньги на карту

С каждым годом открывается всё больше интернет-магазинов, появляется онлайн курсов, развиваются системы биржевых и игровых ставок, и, оплата товаров и услуг происходит также виртуально через платёжные системы.

Но не все продавцы ответственно подходят к вопросу качества, что, наравне с откровенным мошенничеством, является основной головной болью потребителя. И в этом случае на помощь может прийти банковская система, через которую можно вернуть деньги за несоответствующий характеристикам товар, а также за оказанную не в полном объёме или вовсе неоказанную услугу. Называется эта процедура – чарджбэк.

Для экономии своего времени и увеличении вероятности возврата средств проконсультируйтесь со специалистом по вопросу осуществления чарджбэка. Консультация бесплатна.

Что такое чарджбэк?

Чарджбэк — это возвратный платеж или процесс опротестования, в котором с одной стороны выступает продавец, а с другой – покупатель. При этом взаимодействуют они не напрямую, а через посредника, которым является банк. Нужно помнить, что сам процесс чарджбэка регулируется правилами платёжных систем – VISA, Мастеркард и Мир.

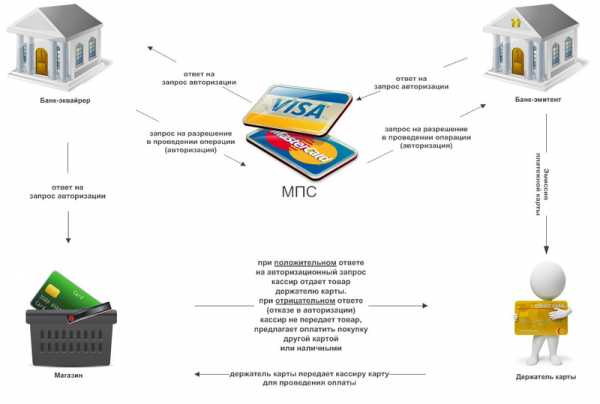

Как работают платежные системы?

Любая платёжная система – это сложный механизм тесно связанных между собой элементов, главная цель которых бесперебойно осуществлять перевод денег между счетами пользователей.

Рассмотрим поэтапно этот процесс:

- При оплате товара происходит передача данных карты покупателя банку продавца, т.е. банку-эквайеру.

- Тот в свою очередь передаёт эти реквизиты, а также размер необходимой для списания суммы в платёжную систему (ПС).

- А она делает запрос в банк покупателя, т.е. банк-эмитент, чтобы с указанного счёта было произведено списание выставленной суммы.

- Далее происходит ряд проверок: достаточно ли денег на счёте, есть ли установленные лимиты, не ведена ли блокировка, и если всё нормально, то необходимая сумма замораживается.

- Затем информация о том, можно ли воспользоваться средствами или нет, передаётся в ПС, а она пересылает информацию в банк продавца.

- И уже он информирует покупателя об успешной оплате или невозможности её совершения.

В каких случаях можно сделать чарджбэк?

Наиболее частые ситуации, при которых подаётся заявление на чарджбэк:

- оплата товаров или услуг совершена, но в результате они не получены, получены не полностью или не соответствуют заявленным параметрам, в т.ч. по причине банкротства фирмы;

- при возврате товара, согласно закону о «Защите прав потребителя», продавец отказывается добровольно возвращать деньги;

- сбои в работе электроники, приводящии к увеличению суммы платежа, неоднократному списанию средств и пр.;

- покупка третьим лицом без информирования об этом владельца карты, в т.ч. с целью обмана;

- при осуществлении оплаты не было получено СМС с кодом подтверждения операции, т.е. фактически банк-эмитент не давал согласия на её проведение.

При этом надо помнить, что срок, в течение которого можно вернуть деньги через чарджбэк, ограничен 540 днями с момента оплаты.

Справка. Если выявляется прямая вина покупателя, например, неверный платёж был совершён по невнимательности или данные карты были переданы другим людям добровольно, то в чарджбэке будет отказано.

Как сделать чарджбэк?

Рассмотрим пошаговую схему возврата чарджбэка:

- Владелец карты, желающий отменить транзакцию, должен подать в свой банк письменное заявление на чарджбэк.

- Тот присваивает ему уникальный номер и передаёт информацию из заявления в платёжную систему с требованием возврата указанной суммы их клиенту.

- Платёжная система связывается с банком-эквайером и сообщает ему о возникшем инциденте.

- Банк обращается к своему клиенту, чтобы тот прокомментировал, насколько правомочны данные претензии с его точки зрения.

- На основании полученных фактов (подтверждающих документов) со стороны продавца решается, кто прав. Если покупатель, то деньги возвращаются ему на карту.

Если при подаче заявления покупатель предоставил документы, подтверждающие его правоту, или продавец не желает идти на контакт со своим банком в течение 30-45 дней, и тот, не передаёт никаких комментариев платёжной системе, то требуемая к взысканию сумма переводится на счёт покупателя принудительно.

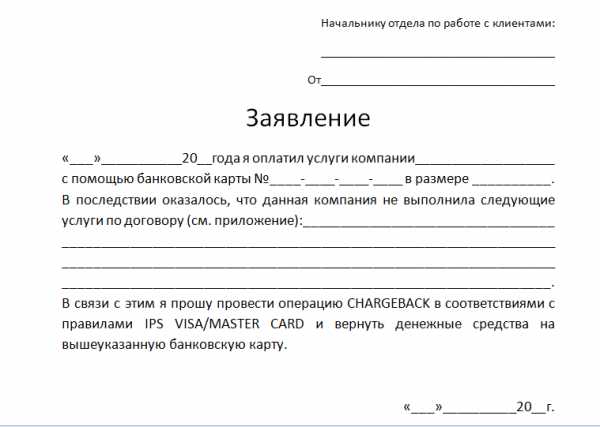

Заявление на чарджбэк

Чтобы без проблем вернуть свои деньги, переведенные с карты, необходимо заполнить заявление, образец которого можно взять в своём банке или на сайте платёжной системы. Но кроме заявления, в котором указываются платёжные данные, время совершения платежа, его номер и сумма, контакты заявителя и описывается суть инцидента, необходим ещё целый ряд документов: копия паспорта (или другого документа идентифицирующего личность) и все бумаги, доказывающие факт нарушения договора купли-продажи.

Это могут быть:

- скриншоты или фото, в которых видно несоответствие реальных и заявленных характеристик;

- фото или видео повреждений товара, выявленных в момент вскрытия упаковки;

- выписки, подтверждающие отсутствие факта доставки или задержки по срокам.

Кроме того, желательно прикладывать:

- договор купли-продажи;

- выписку по операциям карты;

- чеки и квитанции, подтверждающие оплату;

- историю переписки с продавцом.

Передать в банк, собранный пакет документов, можно лично (в отделении банка, через личный кабинет, факс или заказным письмом) или с помощью специалистов.

Для того чтобы самостоятельно заниматься процедурой возврата денег через чарджбэк, вам необходимо запастись терпением и определенными навыками. А также помнить, что непосредственное общение с работниками банка в отделении увеличивает шансы на положительный исход, т.к. позволяет настоять на принятии документов, удостовериться, что они зарегистрированы, в случае нехватки каких-то бумаг оперативно их донести.

При работе через посредника придется потратиться, зато вы сэкономите время, нервы и силы. Ведь юридическое лицо берёт весь процесс на себя: контактирует с поставщиками услуг или продавцом товара, занимается сбором документов, взаимодействует с банком-эквайером. В случае вынесения неудовлетворительного решения, подаёт протест.

Справка В России существует целый проект, организованный независимыми специалистами, который занимается консультациями, а также урегулированием спорных ситуаций с поставщиками услуг или продавцами товаров, а также с брокерскими организациями. Называется он чарджбэк РФ.

Чарджбэка в различных платёжных системах (ПС)

Главных ПС в россии три. Ниже рассмотрим процедуру чарджбэка каждой из них.

VISA

Поскольку компания американская, все правила изложены на английском языке, что вызывает сложности у людей, не знающих его, и позволяет банкам пользоваться этим в своих интересах. Поэтому приведём основные нормы, по которым осуществляется процедура:

- стартовая сумма для возврата должна составлять 25$;

- срок подачи заявления должен быть осуществлён в течение 120 дней с момента оплаты или даты предполагаемой доставки;

- период рассмотрения заявки может затянуться до 540 дней.

Платежная система занимается всеми видами чарджбека и рассматривает даже те обращения, по которым отправители заявления получили отказ от получателей средств.

Mastercard

Штаб-квартира также находится в США, и вся документальная база тоже приведена на английском, поэтому проясним основные моменты:

- не регламентирована минимальная сумма претензии;

- период подачи заявления ограничен 120 днями;

- период рассмотрения занимает срок до 180 дней, реже до 540;

- если стороны в процессе рассмотрения спора не пришли к единому мнению, то в течение полутора месяцев с момента первого решения, его можно обжаловать через арбитраж, и даже есть возможность повторного обжалования решения в точно такой же срок;

- Mastercard не делает чарджбэк средств, которые были переведены на брокерские счета.

МИР

Единственная система, правила в которой представлены на русском языке. Основные её особенности:

- заявление на рассматривание принимается только в том случае, если платеж был совершен непосредственно держателем карты;

- чарджбек рассматривается, как заключительная стадия в споре сторон. Для того, чтобы банк принял обращение, нужно подтвердить факт того, что картодержатель пытался самостоятельно решить спор с продавцом или предоставителем услуг;

- срок оспаривания с момента транзакции составляет от одного месяца до одного года и только в некоторых ситуациях до полутора лет.

Особенности чарджбэка в банках.

Ниже подробно рассмотрим нюансы оформления чарджбэка в популярных розничных банках.

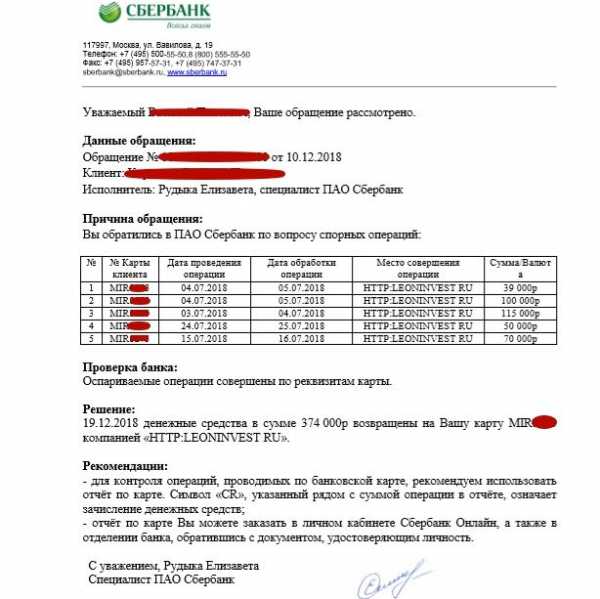

Как сделать чарджбэк в Сбербанке?

Начнём с того, что сделать в Сбербанке возврат с первого раза получается далеко не у каждого. Связано это, в основном, с человеческим фактором – многие сотрудники либо не знают, как сделать чарджбэк в Сбербанке, либо, зная сложность процедуры, не хотят с ней связываться.

Наиболее частая причина отказа, по которой Сбербанк заявление на чарджбэк не принимает, это неправильно оформленные документы. Поэтому изначально нужно предоставлять полный пакет бумаг, который включает в себя полную дату проведения платежа, его сумму, номер перевода, данные банковской карты, код проблемы в вашей платёжной системе, а также суть запроса, который должен быть изложен чётко и ясно.

Другой причиной отказа часто становится позднее обращение. Дело в том, что Сбербанк установил собственные сроки, в которые можно подать заявление. Они составляют всего 60 дней с момента оплаты. Таким образом, Сбербанк нарушает правила платёжных систем, в которых этот срок гораздо больше, и составляет для карт Visa – 180 дней, а для MasterCard – 120 дней. В этом случае можно, не задумываясь, подавать жалобу в арбитраж ПС.

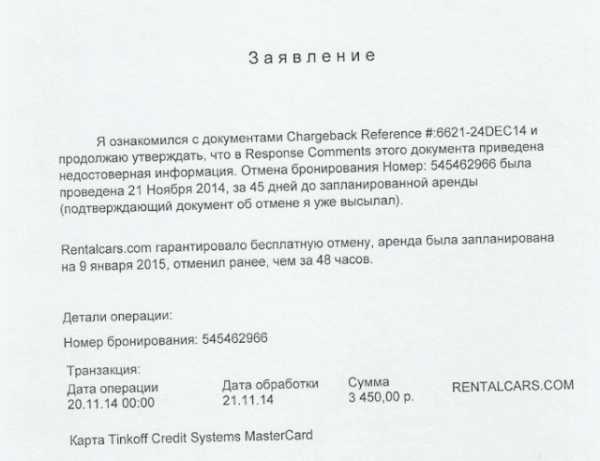

Как сделать чарджбэк в Тинькофф?

Тинькофф банк готов принять обращения от пострадавшего населения и переадресовать их платежной системе, которая выносит решение. На данный момент таких обращений в Тинькофф банке не так и много, поэтому он всерьёз ещё не озаботился этим вопросом.

Процесс выглядит так:

- Банк инициирует чарджбэк обращением банку-эквайеру, проводившему транзакцию.

- Эквайер может, выслушав доводы продавца, отказать эмитенту или выполнить возвратный платеж, не контактируя с продавцом.

- Эмитент и эквайер проводят попытки урегулирования споров, не доводя их до арбитража.

- Если они не смогли сами урегулировать спор, то всё перекладывают на арбитраж платежной системы.

Причины отрицательного ответа в процедуре чарджбэка:

- не соблюдены сроки обращения;

- не указан код основания для возврата денег;

- не были приведены доказательства (выписка из карты).

Как вернуть деньги через ВТБ?

Если вы клиент банка ВТБ, то вам повезло – здесь самые благоприятные условия по оформлению чарджбэка: 76% обращений принимаются на рассмотрении с первого раза и всего 4% отказа без объяснения причин.

Хотя клиенты по вопросу чарджбэка обращаются редко, персонал банка практически всегда с полной серьезностью подходит к решению этой ситуации.

Чарджбэк ВТБ проводится в несколько этапов:

- Обращение в банк с заявлением.

- Его рассмотрение, по итогам которого выносится либо отказ, либо одобрение. В случае одобрения происходит передача его в банк-эквайер.

- Платежная система проводит экспертизу по этому вопросу и отправляет обращение в банк, которым обслуживается продавец или поставщик услуг.

- Далее банк решает проблему либо сам, либо переводит её на продавца.

- Ожидание ответа от продавца, добровольное или принудительное списание средств.

- Отправка в ПС отчёта по разрешению спора.

- Проверка технических критериев. При положительном решении отправка денег в банк ВТБ, и возврат средств владельцу карты.

Вы можете столкнуться с отказом в ВТБ, это происходит из-за ряда причин:

- из-за неграмотной работы менеджеров, но с этим в ВТБ практически проблем не бывает;

- неправильное оформление заявления;

- вышли сроки по обращению;

- не достаточный сбор доказательной базы.

Чарджбэк в бинарных опционах, хайпах, пирамидах и у прочих мошенников

Внимание! ПС Mastercard не осуществляет чарджбэк средств, переведенных на брокерские счета. По этой причине возврат средств переведенных с карт Mastercard на счета сомнительных компаний крайне проблематичен, но через VISA и МИР это вполне реально.

Если вы, ваши родственники или знакомые заплатили деньги мошенникам с использованием пластиковой карты, то чарджбэк будет последней реальной возможность вернуть ваши средства и нет смысла не попробовать его осуществить.

Для экономии своего времени и увеличении вероятности возврата средств проконсультируйтесь со специалистом по вопросу осуществления чарджбэка. Консультация бесплатна.

Или оставьте заявку в этой форме.

Коды чарджбэка, схема работы chargeback

Чарджбэк – это универсальная процедура возврата денежных средств на карту отправителя, которую осуществляет платежная система Visa или MasterCard. С недавнего времени чарджбэк реализует и российская платежная система МИР. Подробнее о чарджбэк мы рассказывали здесь. В этой статье подробно рассмотрим коды чарджбэка и для чего они нужны, а также дадим полную инструкцию, как составить заявление на чарджбэк и какие коды указывать в нем.

Итак, что же такое код чарджбэк? Код чарджбэк – это специальная комбинация цифр, которая проставляется на бланке заявления в банк и обозначают ситуацию, в которой оказался заявитель и по какой причине требуется возврат средств. Скажем сразу, что кодов чарджбэк существует огромное множество. Мы лишь рассмотрим самые популярные. Если вы не нашли среди представленных кодов и ситуаций вашу, тогда стоит обратиться за консультацией в банк. Сотрудники банка помогут подобрать код для заявления на чарджбэк.

Коды чарджбэк для системы MasterCard

-

-

- полученный товар значительно отличается от заявленного и описанного на сайте до процесса оплаты – код 4853;

- продавец изменил стоимость товара уже после получения оплаты и отказывается отправлять товар, так как он оплачен только частично – код 4831;

- проведение двойного платежа намеренно или из-за сбоя системы – код 4834;

- оплата товара или услуги была совершена, и клиент может подтвердить факт оплаты. Однако продавец не выслал товар или услуга не оказана, или же продавец не может подтвердить факт отправки товара или оказания услуги – код 4855;

- оплата с карты была произведена без согласия и подтверждения владельца, то есть присутствуют признаки мошенничества, или же карта была украдена – код 4863;

- сомнительная активность, исходящая от продавца – код 4849;

- транзакции были обработаны мошенниками – код 4840;

- неправильно предоставленный код валюты данной транзакции – код 4846

- Расхождение мнений при оплате очередного взноса с мошенником – код 4850

-

Если же сбой в проведении транзакций произошел не по вине продавца или покупателя, а из-за технического состояния платежной системы, то стоит применять следующие коды:

-

-

- Код 4808 – Авторизация не была получена при запросе;

- Код 4812 – Номер счета отсутствует в прикрепленных файлах;

- Код 4840 – Авторизация отсутствует полностью;

- Код 4841 – Периодическая транзакция была отменена по какой-то причине;

- Код 4842 – Предоставление денежных средств с опозданием;

- Код 4846 – Указанный код валюты транзакции не выглядит правильным и не подтверждается системой;

- Код 4859 – Появление новых дополнений в соглашении с продавцом о покупке;

- Код 4870 – Перенос ответственности на сторону банка, допустившего мошенническую операцию;

- Код 4871 – Перенос ответственности на «нечиповую» сторону.

-

Коды чарджбэк для системы Visa

-

-

- полученный товар значительно отличается от заявленного и описанного на сайте до процесса оплаты – код 53;

- продавец изменил стоимость товара уже после получения оплаты и отказывается отправлять товар, так как он оплачен только частично – код 76;

- проведение двойного платежа намеренно или из-за сбоя системы – код 82;

- оплата товара или услуги была совершена, и клиент может подтвердить факт оплаты. Однако продавец не выслал товар или услуга не оказана, или же продавец не может подтвердить факт отправки товара или оказания услуги – код 30;

- оплата с карты была произведена без согласия и подтверждения владельца, то есть присутствуют признаки мошенничества, или же карта была украдена – код 81;

-

Другие коды для системы Visa:

-

-

- Код 57 – Замечено множество транзакций, совершенных третьими лицами;

- Код 62 – Совершенная транзакция является фальшивой;

- Код 83 – Произведено мошенничество без присутствия карты.

- Код 41 – Произведена отмена периодической транзакции;

- Код 71 – Произведено отклонение авторизации;

- Код 72 – Авторизация отсутствует;

- Код 73 – Истекший срок действия банковской платежной карты;

- Код 74 – Запоздалое предоставление денежных средств, когда товар уже был снят с продаж или куплен кем-то другим;

- Код 75 – Отсутствие распознавания транзакции;

- Код 76 – Некорректная валюта или внутреннее нарушение системы;

- Код 77 – Несоответствие номеру счета;

- Код 86 – Оплата была произведена иным способом, но продавец не отреагировал на это.

-

Коды чарджбэк для системы МИР

-

-

- Код 4555 – Приобретенные товары не доставлены; услуги не оказаны; работы не выполнены.

- Код 4537 – Несанкционированная операция.

- Код 4580 – Нарушение процедур обработки операции.

-

Коды для других операций стоит запросить у консультантов платежной системы МИР.

Система чарджбэка

Итак, вы узнали необходимый код для чарджбэка. Что делать дальше? Рекомендуем сохранить данную инструкцию, чтобы не потерять ее и постоянно сверяться.

| 1 | Убедитесь в том, что с момента оплаты прошло не более 540 дней. Если срок выше, то в возврате средств вы получите отказ. Кроме того, вы должны попытаться решить вопрос мирно, к примеру, обратившись в службу поддержки магазина, банка, отеля или компании, которая оказывала услуги. Если же подрядчик или продавец на уступки не идут и проблему решать не собираются, тогда можно инициировать процедуру чарджбэк. |

| 2 | Соберите как можно больше доказательств вашей правоты: переписка со службой поддержки, записи телефонных разговоров, выписка по банковской карте – все это является прямым доказательством того, что вы стали жертвой мошенников. |

| 3 | После сбора документов и подготовки заявления, обратитесь в банк, в котором открыта карта. Сотрудники примут заявление, изучат его, передадут копию на английском языке в офис платежной системы, а вам предоставят решение: либо вы получите деньги назад на карту, либо получите отказ. |

Рассмотрим подробнее, как работает система чарджбэк. Основными участниками чарджбэк процесса являются пять сторон:

-

-

- держатель карты, он же плательщик;

- получатель денег;

- банк эмитента, то есть банк, в котором открыта ваша карта;

- банк эквайера, то есть банк, в котором открыт счет получателя;

- международная платежная система Visa/MasterCard/МИР.

-

Процесс чарджбэка происходит примерно следующим образом:

Шаг 1. Плательщик обращается с заявлением в банк эмитент, предоставляет все необходимые доказательства мошенничества.

Шаг 2. Банк эмитент рассматривает заявление, предоставленные документы и доказательства.

Шаг 3. Платежная система блокирует оспариваемую сумму на счету банка эквайера. То есть продавец не может воспользоваться ей до тех пор, пока запрет не будет снят.

Шаг 4. Представители платежной системы изучают доказательства мошенничества. Если они кажутся убедительными, то сумма со счета банка эквайера будет возвращена на счет банка эмитента. Если же вы получили отказ в чарджбэк, то сумма на счету банка эквайера разблокируется, и продавец/поставщик услуг может использовать ее по своему усмотрению.

Почему отказывают в чарджбэк

Существует несколько причин, по которым вам могут отказать в чарджбэке:

-

-

- не соблюдены сроки подачи заявления или подачи дополнительных документов;

- вы не пытались решить проблему самостоятельно;

- нет веских оснований или доказательств для чарджбэк;

-

Что делать, если вы получили отказ в чарджбэке? Это тупиковая ситуация, и последний шанс это правоохранительные органы, но на них рассчитывать особо не стоит. Поэтому, чтобы повысить шансы на возврат и избежать ошибок, рекомендуем запускать процедуру чарджбэка через сервис Cosmovisa.

Реальный чарджбэк и мошенники среди чарджбэк компаний

Реален ли чарджбэк? Почему так много сомнений у тех, кто прибегает к нему впервые? Как определить мошенника среди чарджбэк компаний.

Реален ли чарджбэк?

Попались на удочку мошенника? Уже потеряли надежду вернуть деньги и не знаете, что делать дальше? Тогда хотим рассказать о такой услуге, как чарджбэк, который реально позволяет вернуть деньги на карту держателя. Сегодня практика знает сотни примеров реального чарджбэка от недобросовестных брокеров, авиакомпаний, интернет-магазинов и других учреждений. С некоторыми кейсами вы можете ознакомиться здесь. И если все это правда, то почему в обществе до сих пор возникает так много сомнений на счет чарджбэк. В этой статье рассмотрим главные сомнения и опасения клиентов, а также расскажем, как выбрать ответственную компанию для возврата средств.

Почему так много сомнений?

Первое, что приходит на ум после слова “чарджбэк” – это сомнения. Как можно вернуть деньги на карту, если мошенник давно их вывел со счета?! Легче смириться с потерей и забыть. Однако новые технологии позволяют отменить некоторые банковские операции и вернуть деньги, которые вы потеряли по вине компании или группы мошенников. Вот только основные сомнения, которые возникают у клиентов в первый раз:

-

-

- чарджбэк – это сложно и невыполнимо;

- чарджбек-сервис запрашивает данные моей карты. Наверное, хотят снять остальную сумму;

- мне нужно внести предоплату за чарджбэк, а денег нет;

- другие сомнения.

-

Давайте разбираться со всеми мифами по очереди, а также подкреплять слова реальными фактами.

- Итак, чарджбэк существует, и это правда! То есть вы действительно можете вернуть всю сумму или часть суммы, которая была незаконно снята с вашего счета, или вы самостоятельно отправили деньги мошенникам. Может ли компания или сервис гарантировать вам 100% возврат? Нет, и это тоже правда. Ни одна чарджбэк-компания, сервис или специалист не сможет вам гарантировать положительный результат, так как на процедуру чарджбэка влияет множество факторов: способ оплаты, срок, наличие доказательной базы, лояльность банка и многое другое.

- Для осуществления возврата средств чарджбэк сервисы и специалисты действительно могут запрашивать открытые данные вашей карты, но с той целью, чтобы понимать какие транзакции вы хотите оспорить. Боятся этого не нужно. Главное, выбрать правильного специалиста или сервис. Как определить порядочных и ответственных исполнителей, расскажем ниже.

- Компания или сервис, которые специализируются на возврате денег на карточный счет, не могут требовать предоплату, так как исход дела заранее неизвестен. К примеру, чарджбэк-сервис Cosmovisa никогда не требует предоплату со своих клиентов за выполнение чарджбэка. А все потому, что ни один эксперт не сможет гарантировать возврат средств. Если с вас требуют предоплату, и уже тем более без заключения договора, то стоит задуматься, а не мошенники ли перед вами? Также чарджбэк не подразумевает уплату каких-либо сборов или пошлин.

- Черджбэк-сервисы или компании могут взимать определенный процент комиссии (как правило, 10% от суммы возвращенных средств), который служит оплатой труда специалистов. Поэтому, если вам предлагают оплатить что-то до завершения дела, стоит отказаться от услуг этой компании или специалиста, так как перед вами скорее всего мошенники.

Напомним, что чарджбэк возможно осуществить только если:

-

-

- вы совершили перевод с банковской карты. То есть банк видит и фиксирует транзакцию именно по карточному счету. Любые операции с наличными деньгами, переводами через терминалы, мобильный счет не являются доказательствами при процедуре чарджбэк;

- с момента перевода средств прошло не более 540 дней;

- вы делали перевод на юридическое лицо, а не на счет физического лица. При оплате с карты на карту чарджбэк не работает.

- у вас есть доказательства, что вас действительно обманули, и мошенник укрывается от возврата средств и не выходит на связь.

-

Убедитесь, что все вышеперечисленные пункты соблюдены, и только потом начинайте процедуру чарджбэк.

Как определить мошенника среди чарджбэк компаний?

Мошенники работают практически во всех сферах экономики. И если вы попались на обман один раз и перевели деньги непорядочному подрядчику, то нужно быть осторожным и с другими специалистами. Помните, что среди чарджбэк-компаний также есть аферисты.

Как определить чарджбэк-мошенника:

-

-

- если специалист просит внести деньги еще до запуска процедуры чарджбэк, при этом договор на оказание услуг не подписан, то перед вами мошенники;

- компании, которые обещают 100% результат в возврате средств, могут оказаться аферистами. Как мы говорили выше, никто не может гарантировать успех в разрешении дела, так как окончательное решение о возврате средств принимает банк;

- просьба оплатить пошлину, страховые или спонсорские взносы – чистой воды мошенничество! Не делайте этого и не общайтесь с такими специалистами.

- специалист не хочет принимать деньги на корпоративный счет, и просит осуществлять все расчеты на карту, телефон, Яндекс.кошелек и т.д. Вас должен насторожить пункт такого расчета. Скорее всего, чарджбэк-специалист понимает безрезультатность процедуры и просто хочет заработать на вашей проблеме.

- компания уверяет, что сможет вернуть деньги даже если вы расплатились с мошенниками наличными или у вас нет доказательств перевода средств. Без этих документов ни один банк не станет даже рассматривать ваше заявление. Не тратьте ваши деньги и время на таких специалистов.

- ознакомьтесь с ранними делами, а также запросите информацию об успешных случаях возврата средств. Но часто бывает, что клиенты запрещают публиковать результаты возврата и раскрывать какие либо данные. Поэтому этот пункт на ваше усмотрение.

-

Верить ли негативным отзывам о чарджбэке в интернете?

И да, и нет. На этот вопрос нельзя дать однозначного ответа и вот почему. В любом секторе экономики есть порядочные исполнители, а есть мошенники. Есть конкуренция и черный пиар. Чаще всего мошенник разоблачит себя потребовав предоплату. Поэтому только личный опыт и описанные пункты выше.

Также брокеры, бинарные опционы, и казино очень не любят чарджбэк, и тратят баснословные деньги на очернение этой услуги. Им это невыгодно и бьет по репутации. В последнее время компании-мошенники стараются принимать деньги любыми способами, но только не через эквайринг, т.к. понимают, что деньги могут быть возвращены чарджбэк-сервисами.

И в заключении поделимся несколькими рекомендациями, как определить чарджбэк-специалистов, которые действительно могут вам помочь.

Итак, чарджбэк-сервису, чарджбэк-компании или чарджбэк-специалисту можно доверять, если:

- Специалист собирает как можно больше фактов о вашей ситуации и просит предоставить перечень документов: переписка со службой поддержки, контакты сайта, лица, с которым вы общались, выписки по счету с датой и суммой перевода, а также попросит подробно описать ситуацию;

- Не обнадеживает вас и открыто говорит о шансах получить возврат. Некоторые ситуации по возврату средств являются изначально нерешаемыми;

- Сам ведет общение с банком и старается решить дело в вашу пользу.

- Также у мошенников часто плохие и заброшенные сайты. Ведь хорошая компания, как опрятный магазин всегда следит за красотой и чистотой своей витрины.

Если же вы боитесь обмана, то рекомендуем воспользоваться чарджбэк-сервисом CosmoVisa. Вам необходимо собрать и предоставить документы, указанные в перечне, а также пройти опрос и процедуру регистрации. После этого сервис составит заявление на чарджбэк и отправит в банк. Вы сможете отслеживать развитие событий через личный кабинет. В случае вопросов вы всегда сможете обратиться к службе поддержки.

Chargeback по банковской карте: как правильно сделать чарджбек

С каждым днем растет популярность пластиковых карт, а вместе с ними и количество безналичных расчетов. Оплачивая товары и услуги банковской карточкой, можно легко совершить ошибку и перечислить средства не тому адресату или стать жертвой мошенников. Хорошо, если банковская система еще не успела обработать платеж, и его можно отменить, но в большинстве случаев средства со счета уходят безвозвратно. В таком случае выход один – оформить Chargeback. Это процедура отмены транзакции по карте и возврата списанных со счета средств.

Содержимое страницы

Что такое Chargeback

В переводе с английского чарджбек означает возврат оплаты/платежа. Часто это единственный способ отменить проведенный платеж и вернуть денежные средства на баланс банковской карты, когда сделать это при помощи банка уже невозможно (к примеру, операция успешно исполнена, и средства перечислены на счет получателя). Но даже если добиться возврата перечисленных средств можно и другими путями (затяжные препирательства с банком, получателем перевода, судебные тяжбы и т.д.), Chargeback станет отличной альтернативой всем этим малоэффективным и выматывающим способам опротестования проведенной транзакции.

Чарджбек доступен только держателям пластиковых карт, принадлежащих платежным системам MasterCard и Visa. Чтобы воспользоваться данной услугой и отменить перевод, необходимо, чтобы операция была проведена с использованием реквизитов банковской карты (номер, код CVV2/CVC2, срок действия, ФИО держателя и др). Это значит, что воспользоваться чарджбеком для отмены транзакции можно лишь при условии, что платеж осуществлялся через интернет, устройства самообслуживания (банкоматы и терминалы), в магазинах (POS-терминал) и т.д.

В процедуре опротестования платежей принимают участие три стороны:

- Покупатель/потребитель (держатель карты, осуществивший оплату товаров/услуг с использованием пластиковой карты) и банк, его обслуживающий (банк-эмитент).

- ТСП (продавец товаров, поставщик слуг, провайдер, брокер, подрядчик и т.д.) и его обслуживающий банк (банк-эквайер).

- МПС MasterCard, или Visa, или платежная система «МИР».

В случае, когда операция проводилась при помощи мобильного банковского приложения или опций онлайн-банкинга, воспользоваться Chargeback не всегда возможно. При таком варианте оплаты не всегда задействуются механизмы платежной системы.

Внимание! В большинстве случаев инициатором процедуры отмены транзакции выступает отправитель платежа, но инициировать чарджбек в отдельных ситуациях может и банк.

Когда чарджбэк невозможен? - CHARGEBACKBLOG

Чарджбэк – это процедура возврата денег, списанных с банковской карты. Оспаривание транзакций стало популярно из-за широкого распространения покупок в интернете и сопутствующего им карточного мошенничества. В последнее время все чаще разочарованные или обманутые трейдеры пытаются вернуть свои средства с помощью этой процедуры.

Чарджбэк – это процедура возврата денег, списанных с банковской карты. Оспаривание транзакций стало популярно из-за широкого распространения покупок в интернете и сопутствующего им карточного мошенничества. В последнее время все чаще разочарованные или обманутые трейдеры пытаются вернуть свои средства с помощью этой процедуры.

Работает ли чарджбэк в России?

В правилах международных платежных систем (MasterCard, Visa) и национальной системы МИР детально описано, в каких случаях клиент имеет право на возврат средств по чарджбэк. Опубликованы списки основных причин возвратных платежей (reason codes).

Реализация этой операции – право банка, что отвечает требованиям ФЗ №161-ФЗ «О национальной платежной системе».

На территории РФ чарджбэк дополнительно регламентируется положениями Банка России, правилами банка-эмитента по выпуску и обслуживанию кредитных карт, условиями отмены операций, прописанными в договоре с держателем карты (клиентом банка).

Если верно подготовить пакет документов, то довольно просто вернуть деньги от юридического лица за неоказанную услугу или товар с дефектом, а также за двойные списания с карты при покупке или невыдачу средств банкоматом. Но это сравнительно простые случаи. А как быть, если деньги ушли брокеру-мошеннику? Можно ли их вернуть по чарджбэк? Есть целый ряд ситуаций, когда чарджбэк невозможен. Рассмотрим их.

Истек срок инициирования процедуры

Платежные системы позволяют реализовать чарджбэк, если с момента транзакции прошло до 540 дней. У многих банков условия подачи заявления-претензии на возврат денежных средств куда жестче. К примеру, ВТБ 24 отводит на это до 60 дней. Если вы пропустили сроки, то возврат маловероятен.

Перевод физическому лицу

Если брокер предлагает пополнить депозит на карту физического лица, бегите от него. Он 100% мошенник. Вы никогда не докажите банку, что денежные средства переведены для оплаты услуги. Банковские учреждения рассматривают подобные транзакции не как покупку, а как подарок, благотворительность. При операциях купли-продажи деньги должны поступать на расчетный счет организации.

Перевод через криптовалюты

В последние три года количество криптовалютных кошельков стремительно выросло. Сервис Statista утверждает, что сейчас в мире насчитывается 42 миллиона биткоин-кошельков.

Не в последнюю очередь такая популярность связана с увеличением количества операций по оплате услуг и товаров криптовалютами, через кошельки физических лиц. Если возникнет конфликт между продавцом и покупателем, возврат криптовалютного платежа просто невозможен. Устройство криптовалют этого не позволяет. Более того, нельзя определить личность получателя денег, что усложняет работу правоохранительных органов, если пострадавший решит обратиться к ним за помощью. Разумеется, «брокеры» по достоинству оценили криптовалюты и часто настаивают, чтобы клиенты пополняли депозиты биткоинами.

Переводы через платежные системы Вестерн Юнион, Юнистрим, Золотая Корона

Если перевод реализуется через платежную систему с банковской карты держателя, то казалось бы, проблем с возвратом возникнуть не должно. Но нет. Через платежные системы деньги переводятся на счета физических лиц. Обратный платеж сделать в таком случает нельзя.

Тем не менее, у отправителя остается информация о получателе: его настоящие имя, фамилия, отчество, номер телефона. Если владелец счета гражданин России, пострадавший может обратиться в полицию, предоставив данные получателя платежа.

Оплата наличными

Трейдерам приходится сталкиваться и с такими ситуациями. Сотрудники «представительств» псевдоброкеров просят оплатить услуги наличными деньгами. И обязательно «забывают» выбить чек, выписать квитанцию в подтверждение оплаты. Чарджбэк в этой ситуации невозможен.

Перевод денег на электронный кошелек: Яндекс.Деньги, QIWI

С 20 марта 2017 года платежная система Яндекс.Деньги ввела отмену перевода для клиентов площадки. Процедура распространяется не на все платежи, есть ограничения:

- претензия на возврат денег подается только на материальные покупки, а не на услуги;

- платеж адресован юридическому, а не физическому лицу;

- возврат платежа возможен, если товар не пришел в срок или сильно отличается от заказанного;

- заявка подается не позднее 7 дней с момента доставки.

В других случаях опротестование транзакции через Яндекс.Деньги невозможно.

Возврат платежей через QIWI возможен, если:

- пострадавший представляет доказательства невыполнения договора продавцом: товар или услуга предоставлена не в полном объеме;

- продавец не соглашается принять бракованный товар или заменить его.

Важно, как и в случае с Яндекс.Деньги, чтобы перевод финансовых средств происходил на счет компании, а не физического лица.

Кто поможет вернуть?

Можно попробовать самостоятельно подать заявление на чарджбэк или обратится к специалистам.

Здесь важно не нарваться на мошенников-юристов, которые обещают 100% возврат «слитых» депозитов.

Итог

Чарджбэк – дело непростое, хоть и возможное. Однако банки берутся за эту процедуру далеко не во всех случаях. Важно грамотно подготовить и в срок подать пакет документов.

Будьте бдительны, не переводите деньги по реквизитам физических лиц, проверяйте надежность Форекс-дилеров и брокеров, а также юридических компаний, чтобы не нарваться на мошенников. Иначе вероятность остаться без денег возрастает в геометрической прогресии.

С уважением, НЭС - Чарджбэк Блог

Назиля Нурмамедова

Администратор

Процедура чарджбэк и помощь. Полная база знаний. Частые вопросы.

КУДА ПРИХОДЯТ ВОЗВРАЩЕННЫЕ ДЕНЬГИ ПО ЧАРДЖБЭК?

Возврат происходит по расчетному счету, который привязан к банковской карте.

У МЕНЯ ПРОИЗВЕДЕНА ЗАМЕНА КАРТЫ ПО ИСТЕЧЕНИЮ СРОКА/БЛОКИРОВКИ. КАК БЫТЬ?

В данном случае оспаривание по процедуре чарджбэк (chargeback) возможно, т.к. поправка происходит по расчетному счету, который был привязан к банковской карте.

КАКИЕ МАКСИМАЛЬНЫЕ СРОКИ ДЛЯ ОПРОТЕСТОВАНИЯ ТРАНЗАКЦИЙ СУЩЕСТВУЮТ?

Если вы оплачивали услугу, которая должна была предоставляться в будущем, то блокирующий период составляет 540 дней, в которые входят 120 дней на осознание того, что услуга не будет оказана.

К примеру:

Вы заранее покупали путевку, но туристический оператор не выходит на связь по всем официальным каналам связи. После этого начинается срок 120 дней, чтобы обратиться в Банк и написать заявление на оспаривание транзакции со сроком давности, не превышающие 540 дней.

БАНК НЕ ОТВЕЧАЕТ МНЕ БОЛЕЕ 60 ДНЕЙ. МОИ ДАЛЬНЕЙШИЕ ДЕЙСТВИЯ?

В данном случае необходимо отправить письменное обращение и в нем на основании ст 9. п.8. Федерального закона от 27.06.2011 №161-ФЗ «О национальной платежной системе» потребовать, чтобы Банк-эмитент предоставил информацию о результатах рассмотрения вашего заявления, в том числе и в письменной форме.

БАНК САМ ВЕРНЕТ ДЕНЬГИ?

Нет, Ваш Банк не будет возвращать деньги со своих счетов. Ваш Банк участвовал в цепочке перевода денег брокеру. И так как он является отправной точкой, а вы являетесь его клиентом, он обязан принять ваше заявление и передать на рассмотрение в Банк-эквайер (Банк, обслуживающий брокера), затем будет происходить разбирательство между двумя сторонами (Вами и брокером). В случае успеха платёжная система списывает деньги со счета брокера и возвращает на лицевой счёт.

МЫ НАХОДИМСЯ В РАЗНЫХ ГОРОДАХ, КАК МЫ БУДЕМ РАБОТАТЬ?

Процесс работы будет происходить дистанционно. Физическое присутствие пострадавшего не требуется. Передача необходимой нам информации не требует встреч. Заявления, подаваемые в Банк, брокеру, ЦБ РФ и другие инстанции может осуществляться по электронной почте, либо отделения Банка самостоятельно клиентом. Мы работаем не только по России, а также со странами СНГ и 97% наших клиентов не были физически в нашем офисе, но это не помешало вернуть им деньги.

Руководство по чарджбек. Chargeback с Visa и Mastercard

Что такое чарджбэк?

Не все граждане нашей страны осведомлены о том, что используя при оплате карты Visa и MasterCard они получают шанс на возврат средств при возникновении проблем со стороны поставщика услуг. Еще меньше знают о том, как реально работает эта услуга, называемая чарджбэк. Принцип ее, тем не менее, очень прост: банки, выпускающие кредитки Visa и MasterCard, соглашается с условиями этих платежных систем, в числе которых есть и предоставление услуги chargeback (возврата средств). Поэтому платить кредитными картами безопаснее чем прочими методами.

Услуга чарджбэк для карт Visa и MasterCard должна предоставляться бесплатно. Банк-эмитент обязан рассмотреть заявление по спорной ситуации и дать ответ в установленный срок. При этом банк должен вернуть платеж заявителю не за счет собственных средств, а списать деньги со счета банка-получателя услуг и вернуть на счет заявителя. Обязанность доказать честность транзакции при этом ложится на продавца. В России, в отличие от стран Запада, услуга чарджбек не распространена – тем не менее в некоторых случаях она работает и продавца можно поставить в известность о намерении к ней прибегнуть, предложив уладить вопрос между собой.

Основания для чарджбэк (Reason codes):

Оплачен товар, деньги с карты списаны, но заказ не отправлен. Продавец не может доказать, что отправил товар. Другими словами, товар/услуга не предоставлены. Reason code для MasterCard 4855, для Visa 30.

- Полученный товар или услуга значительно отличается от заказанной продукции, товар неполноценный. Reason code для MasterCard 4853, для Visa 51.

- Продавец изменил сумму платежа. Reason code для MasterCard 4831, для Visa 80.

- По карте произошло двойное списание средств. Reason code для MasterCard 4834, для Visa 82.

Операцию провел не владелец карты (например, при ее краже). Reason code для MasterCard 4863, для Visa 81.

Полный список можно найти в интернете, но как правило большинство ситуаций включает именно эти пять пунктов. Другое важное условие для чарджбек касается сроков: для карты MasterCard с момента совершения транзакции (оплаты) должно пройти не более 120 дней, а для карты Visa – не более 180 дней. Однако на практике российские банки могут устанавливать другие сроки. Это незаконно, но быстро решить этот вопрос не получится и придется действовать в условиях сложившейся практики.

Итак, если со сроками все в порядке, то можно приступить к сбору доказательств вашей правоты – в принципе, чем больше вы их соберете, тем лучше. К доказательствам может относиться: скриншоты заказа и описания товара, личного кабинета сайта-продавца, отправка письма-претензии (электронная копия или бумажный вариант с уведомлением, чек об уведомлении можно приложить) и др. У меня был опыт выигранного суда в Германии (правда, не по чарджбек) – так что я знаю, как важно любое доказательство, особенно в условиях российских реалий. Вот как комментирует порядок действий при попытке воспользоваться услугой чарджбек Сбербанк:

_________________________________________________________________________________

Необходимо подать в подразделение банка письменное заявление о спорной операции на бланке установленной формы, приложив к нему заявление в свободной форме с изложением причин оспаривания операции и обстоятельств ее проведения. Заявление о спорной транзакции можно направить по факсу в Контакт-центр Сбербанка России; в сообщении укажите номер Вашей карты, Ваши ФИО и контактный телефон, а также место проведения операции (страна, город), название торгово-сервисной точки, дату, сумму и валюту платежа, причину оспаривания. Если оспаривается операция, совершенная в интернете, необходимо заполнить дополнительное заявление. Подробности о chargeback на сайте компании здесь.

В заявлении полезно указать reason code (см. выше). На практике лучше не пользоваться факсом, электронной почтой или даже личным кабинетом, а обратиться непосредственно в подразделение банка, выпустившего карту, написав заявление на бумаге. Сотрудник банка обязан принять заявление и на этом вполне можно настаивать. Одну копию заявления с подписью сотрудника оставляете у себя – так можно будет требовать решения проблемы в установленные банком сроки (обычно от одного до двух месяцев). При получении отказа можно узнать в банке причину и попытаться снова.

Совет

Покажите свою осведомленность в вопросе чарджбек и готовность идти до конца. Вкупе с хорошей доказательной базой это значительно повышает вероятность положительного результата. Конечно, нужно понимать, что Россия это не Европа и возвращение денег даже через полностью законную услугу скорее всего потребует от вас заметных усилий. Однако защищая свои права даже при небольшом ущербе можно внести свой маленький вклад в становление правового государства: если все будут поступать таким образом, то вероятность возврата средств в каждом отдельном случае заметно возрастет.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

Чарджбэк и мошенничество покупателя|Как защититься?

Когда владелец карты, которая была использована для оплаты товара или услуги, обращается в свой банк с требованием отменить транзакцию платежа и вернуть деньги обратно на карту, интернет-торговец получает чарджбэк. И это, пожалуй, одна из неприятных вещей, которая может произойти с продавцом в электронной коммерции: чарджбэк и мошенничество покупателя. Заметим, что владелец карты и покупатель – это не всегда одно и тоже лицо. Иногда это могут быть совершенно незнакомые друг с другом люди.

Чарджбэк неприятен и опасен тем, что создает убыток интернет-магазину, или другому онлайн-бизнесу. Магазин не только лишается суммы, полученной за товар или услугу, но и платит штраф в размере 20-25 евро за каждый чарджбэк. В худшем случае, интернет-магазин может остаться не только без денег, но и без уже отправленного покупателю товара. А при достижении определенного количества чарджбэков, интернет-магазин вообще лишается возможности принимать банковские платежные карты к оплате (об этом мы писали в самой нашей первой статье).

Поэтому, даже в Беларуси, где исторически банки-эквайеры самостоятельно платят штрафы платежным системам за чарджбэки своих торговцев, нужно стремиться свести к минимуму количество чарджбэков. А в идеале их не иметь вообще.

И даже если процессинговая компания или банк-эквайер заявляют, что они берут все риски и ответственность по чарджбэкам на себя, клиенту такой компании не стоит расслабляться и пренебрегать вопросами защиты от чарджбэков. Поскольку как только расходы процессинговой компании или банка-эквайера на обслуживание чарджбэков торговца превысят доходы, получаемые от него (или превысят какой-то порог), его интернет-магазин будет отключен. Ни один бизнес не будет работать себе в убыток. Да и лимиты, установленные платежными системами, еще никто не отменял.

Так как же защититься от чарджбэка?

Для начала - суровая правда: 100% защиты от чарджбэка не может существовать в принципе. Так уж устроен интернет-эквайринг, и так уж составлены правила платежных систем, что по умолчанию владелец карты является лицом более защищённым в спорной ситуации, чем интернет-магазин.

Но есть и хорошая новость. Если следовать определенным рекомендациям, то вероятность возникновения чарджбэка будет стремиться к нулю. В нашей рижской компании eComCharge LLC есть небольшие клиенты, которые годами не получают ни одного чарджбэка, при том, что их среднемесячный оборот составляет пятизначную сумму в твердой валюте.

Итак, рекомендации вытекают из самой природы этого неприятного процесса. По большому счету все чарджбэки можно разделить на два типа:

1. Чарджбэк, возникший вследствие мошенничества со стороны покупателя.

Например, покупатель расплатился чужой платежной картой или использовал для оплаты свою карту, но получив товар/услугу, заявил, что оплата была инициирована не им, и своего согласия на использование своей карты он не давал.

2. Чарджбэк, возникший вследствие недовольства покупателем действиями продавца.

Например, товар или услуга оказались не совсем качественными, или не теми, что заказывал покупатель, или поставка товара была с задержкой и т.д.

Чарджбэк и мошенничество покупателя первого типа. Средства защиты от него

Для того чтобы защитить себя от чарджбэков, возникших по причине мошенничества, достаточно использовать проверку транзакции ваших покупателей с применением технологии 3-D Secure.

3-D Secure –это общее название. Например, VISA называет эту технологию Verified by VISA. А у MasterCard она известна под названием MasterCard SecureCode. Но суть одна. При совершении оплаты покупатель перенаправляется на специальную страницу банка-эмитента карты, где ему предлагается ввести некий код, который, как предполагается, известен только владельцу карты. Если веденный код правильный, платежная система полагает, что транзакция оплаты инициирована самим владельцем карты и впоследствии на такую транзакцию невозможно заявить чарджбэк, сославшись на то, что картой воспользовалось лицо, не имеющее на то право (в предыдущих статьях мы писали о самой популярной схеме мошенничества в интернете).

Если по какой-то причине использовать 3-D Secure не представляется возможным, воспользуетесь системой и инструментами защиты от мошенничества, предоставляемые процессинговой компанией, обслуживающей прием платежей для вашего интернет-магазина. Не стесняйтесь обратиться к вашему аккаунт-менеджеру и попросить его разработать меры защиты, исходя из специфики вашего бизнеса. Поверьте, процессинговая компания не меньше вас должна быть заинтересована в отсутствии чарджбэков у интернет-магазина. А индивидуальная настройка фильтров и блокировок подозрительных транзакций обеспечит вам эффективную защиту от мошенников.

Однако, помните, что даже самая современная система определения мошеннических транзакций бессильна против так называемого friendly fraud, т.е. ситуации, когда платеж совершается истинным владельцем карты, после чего он заявляет чарджбэк, уверяя, что карта была использована без его ведома и согласия. От таких чарджбэков защищает только 3-D Secure. Поэтому, мы настоятельно рекомендуем использовать это средство защиты от мошенничества.

Чарджбэк и мошенничество покупателя второго типа. Средства защиты от него

Что касается чарджбэков, которые возникают вследствие недовольства покупателя действиями продавца, то предотвратить их довольно просто.

1. Во-первых, не поленитесь и создайте на сайте раздел под названием «Условия оказания услуг». В этом разделе должны быть максимально полно описаны взаимоотношения между вами, т.е. продавцом, и покупателем.

Подробно опишите, как и на каких условиях, вы оказываете продажу товаров или услуг вашим покупателям. Не забудьте указать максимальные сроки выполнения заказа с момента его оплаты. Опишите возможность отмены заказа и возврата денег на карту покупателя, если таковое возможно. И если возврат денег не предусмотрен, проинформируйте об этом. Если возможен обмен товара или его возврат, укажите, как это происходит и за чей счет.

Рассматривайте этот раздел, как своего рода «контракт» между вами и вашим клиентом, где расписаны права и обязанности сторон. И обязательно предложите покупателю «подписать» этот контракт до оплаты, т.е. поставить галочку рядом с заявлением о том, что условия оказания услуг им прочитаны и приняты. Впоследствии, при возникновении спорной ситуации, вы всегда сможете апеллировать к условиям, на которые согласился ваш клиент.

2. Во-вторых, сохраняйте всевозможные доказательства того, что товар был доставлен, услуга оказана, и ваш покупатель не имеет претензий к качеству.

Такими доказательствами может быть квитанция курьерской службы о доставке товара, в которой расписался покупатель при получении. Или логи активности покупателя на вашем сайте. В общем, любой документ или информация, из которых видно, что вы свои обязательства перед клиентом выполнили в полном объеме. Все это позволяет вам отстоять свою позицию в случае возникновения спорной ситуации, и опять-таки избежать финансовых потерь из-за неправомерно заявленного чарджбэка.

Храните данные доказательства как минимум в течение 6 месяцев с момента оплаты. Так как по правилам платежных систем владелец карты может оспорить платеж в течение полугода с момента его осуществления.

3. И, наконец, в-третьих, как бы очевидно это не звучало, всегда выполняйте свои обязательства перед клиентом в оговоренный срок и в полном объеме.

Если в процессе выполнения заказа или оказания услуг что-то пошло не так, и вы понимаете, что поставить товар, или оказать услугу в оговоренный срок, в полном объеме и удовлетворительном качестве невозможно, не скрывайте это от клиента. Сообщите ему о возникших препятствиях и предложите пересмотреть условия ранее заключенного соглашения. В крайнем случае, если иное не возможно, предложите вернуть деньги на карту. Как правило, 9 из 10 клиентов соглашаются перенести сроки поставки заказа или скорректировать его. И конфликта не возникает.

Удачи вашему бизнесу. И помните, что для неблагонадежных клиентов существуют «черные» списки, куда заносятся реквизиты покупателей, от которых вам бы не хотелось принимать платежи.

С уважением,

Команда bePaid

Другие статьи рубрики «Как защититься от мошенничества»:

1. Чем мошенничество покупателя оборачивается против интернет-продавца

2. Причины чарджбэков, схемы мошенничества в Интернет-торговле

3. Инструменты защиты интернет-торговца от мошенничества

Бизнес-кейсы:

- Опротестованный чарджбэк: глупость мошенника

- История опротестования чарджбэка: будьте внимательны к деталям