Что такое нефинансовые активы в бюджетном учреждении это

Нефинансовые активы - это... - nalog-nalog.ru

Нефинансовые активы - это что за имущество? Определение данного понятия, а также виды нефинансовых активов (НА) рассмотрим в нашем материале.

Что относится к нефинансовым активам: понятие, объекты

Что такое непроизведенные нефинансовые активы и что они включают в себя

Какое определение можно дать нефинансовым произведенным активам и какие, например, объекты входят в их состав?

Итоги

Что относится к нефинансовым активам: понятие, объекты

Нефинансовый актив - это совокупность имущественных объектов предприятия, которые способны приносить прибыль.

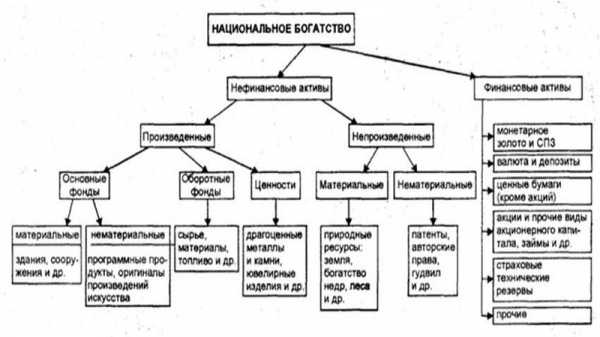

НА подразделяются:

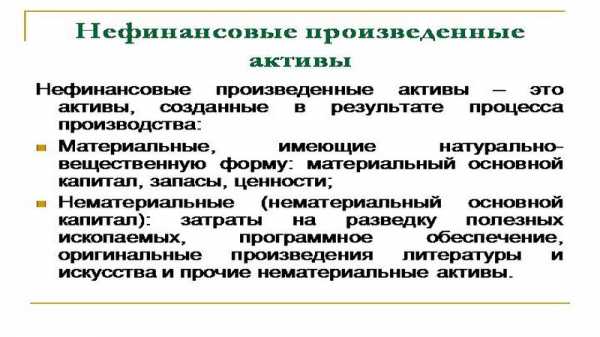

- на нефинансовые произведенные активы — их часто называют «производственные», т. к. создаются в производстве;

- на непроизведенные (непроизводственные) активы, не являющиеся результатом производственных процессов.

Подробнее каждый вид НА рассмотрим ниже.

О нефинансовых активах в бюджетном учете см. публикацию «Нефинансовые активы в бюджетном учете — это…».

Что такое непроизведенные нефинансовые активы и что они включают в себя

Непроизводственные нефинансовые активы - это объекты, которые участвуют в производстве, при этом не являются результатом указанного процесса.

Примером могут быть следующие виды объектов:

- земельные участки,

- участки природных недр,

- права пользования на объекты внеоборотных активов (договоры аренды),

- патенты на объекты (торговые знаки),

- прочие НА.

Как видим, непроизводственные нефинансовые активы включают в себя материальные и нематериальные НА. Материальные — объекты, имеющие естественную природу происхождения. Нематериальные — которые создают путем совершения юридически значимых сделок или внесения изменений в учредительные сведения о предприятии.

Какое определение можно дать нефинансовым произведенным активам и какие, например, объекты входят в их состав?

Производственные активы формируются благодаря осуществлению производственной деятельности. В их состав входят:

- основные фонды,

- запас,

- ценности.

К основным фондам относятся производственные объекты, создание которых обусловлено производственными процессами, а их использование осуществляется неоднократно или постоянно в неизменной натурально-вещественной форме. При этом стоимость указанных объектов со временем утрачивается.

Запасы в отличие от основных фондов используются в производственном процессе однократно, при этом они полностью переносят свою стоимость на продукцию или услуги за один производственный цикл, видоизменяя свою натурально-вещественную форму.

К ценностям относят непотребляемые дорогостоящие активы: драгоценные металлы, камни, произведения искусства и т. д., а также те НА, которые нельзя отнести к другим видам непроизведенных активов.

Об анализе запасов см. статью «Методика анализа материально-производственных запасов».

Итоги

Нефинансовый актив встречается в учете многих предприятий, составляя большую часть активов организации. Существующие виды нефинансовых активов — производственные и непроизводственные — помогают организации в осуществлении хозяйственной деятельности.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Учет нематериальных активов в бюджетных учреждениях

Учет нематериальных активов в бюджетных учреждениях установлен нормативными актами. Чтобы вести его в соответствии с порядком, определенным законом, необходимо следовать инструкциям, разработанным для ведения бухучета в госорганизациях. Рассмотрим основные моменты учета НМА.

Какие активы относятся к нематериальным в бюджетной среде

Как образуется первоначальная стоимость

Основные операции с нематериальными активами

Итоги

Какие активы относятся к нематериальным в бюджетной среде

В бухгалтерском учете государственных организаций нематериальным признается нефинансовый актив многоразового или постоянного использования, подходящий под следующие условия (п. 56 инструкции по применению Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н [далее — Инструкция № 157н]):

- предназначен для получения прибыли в будущем;

- не имеет физического выражения;

- его можно отделить от других объектов как самостоятельную единицу;

- имеет срок службы (предположительный срок применения) более 12 месяцев;

- не планируется его дальнейшая перепродажа;

- имеются документы, подтверждающие фактическое существование актива и право госорганизации на его использование.

В п. 57 дан точный перечень тех вложений, которые не могут считаться нематериальными активами:

- законченные научные исследования, работы опытно-конструкторских отделов, не приведшие к запланированному результату;

- исследования научного характера, находящиеся на стадии разработок и не поставленные на учет из-за отсутствия необходимых документов;

- физические объекты, содержащие результаты интеллектуального труда.

Узнать особенности бухучета в государственной организации можно из статьи «Ведение бухгалтерского учета в бюджетных учреждениях».

Как образуется первоначальная стоимость

Единицей учета нематериальных активов в бюджетных учреждениях установлено считать инвентарный объект (п. 58), который представляет собой объединение прав, приобретаемых госучреждением на пользование результатами интеллектуального труда.

- При постановке на учет каждый объект получает свой инвентарный номер, по которому он учитывается в бухгалтерских регистрах.

- Записываются объекты НМА на аналитическом счете по своей первоначальной стоимости, которая складывается из всех затрат, связанных с их покупкой или изготовлением.

- Сначала все расходы по НМА собираются на дебете счета 0 106 02 000 «Вложения в нематериальные активы» отдельно по каждому объекту. Цена объекта формируется с налогом на добавленную стоимость, кроме тех случаев, когда заранее известно, что вложения осуществляются в актив, предназначенный для деятельности, облагаемой НДС (п. 62 Инструкции № 157н). В данном случае НДС по такому активу можно ставить к вычету из бюджета.

- Когда стоимость объекта НМА полностью сформирована на счете вложений, накопленную сумму переносят на дебет счета 0 102 00 000 «Нематериальные активы» на соответствующий аналитический код, независимо от планируемой даты начала использования актива.

- Датой принятия к бухгалтерскому учету объекта НМА считается дата возникновения исключительного права учреждения на данный нематериальный актив согласно законодательству РФ.

- Факт поступления нематериальных объектов, так же как их перемещение и выбытие, отражается в бухучете на основании решения специальной комиссии учреждения.

Основные операции с нематериальными активами

Для учета объектов НМА и проведения операций по их поступлению, внутреннему движению и выбытию используются аналитические счета, которые подразделяются:

- на 0 102 20 000 — имущество, относящееся к особо ценному;

- 0 102 30 000 — собственность госучреждения, не считающаяся ценной;

- 0 102 40 000 — активы, оформленные по договору лизинга.

Учет по каждому объекту бухгалтер должен проводить в карточке учета НМА (форма № НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а). Все хозяйственные действия, связанные с НМА, записываются в журнал операций и оформляются на основании первичных документов и в соответствии с Инструкцией № 157н, содержащей общие требования для разных типов госучреждений, и инструкцией для бюджетных учреждений, утвержденной приказом Минфина от 16.12.2010 № 174н.

При наличии всех необходимых бухгалтерских бумаг делается проводка по дебету аналитического учета счета 0 102 00 000 «Нематериальные активы» и кредиту счета 0 106 02 000 «Нефинансовые активы».

Что такое нефинансовые активы, узнайте из статьи «Нефинансовые активы в бюджетном учете — это…».

Движение объектов нематериальных активов внутри бюджетного учреждения оформляется документами на внутреннее перемещение и записывается по дебету и кредиту счета НМА на соответствующих аналитических счетах.

Порядок, которому необходимо следовать при начислении амортизации на нематериальное имущество, описан в пп. 84–91 Инструкции № 157н.

- Для расчета применяется линейный способ, который исчисляется исходя из балансовой стоимости и срока полезного действия, установленного специальной комиссией.

- Списание (выбытие) объектов НМА может происходить по разным причинам. В зависимости от этого оформляются нужные первичные документы, и на основании решения постояннодействующей комиссии выбытие проводится по методу остаточной стоимости (с учетом накопленной амортизации).

- Все действия по движению НМА регистрируются в журнале операций по выбытию и перемещению нематериальных активов.

Итоги

Нематериальные активы являются непростым нефинансовым вложением и иногда вызывают затруднения в вопросах учета у бухгалтеров. Чтобы не допускать ошибок, необходимо своевременно и надлежащим образом оформлять первичные документы, строго следуя указаниям нормативных актов.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Нефинансовые активы что к ним относится

Нефинансовые активы — это находящиеся на балансе субъекта предпринимательства, используемые в ходе производственной деятельности, объекты. В результате их эксплуатации предприниматель имеет возможность получения выгоды. Что относится к нефинансовым активам, какие известны их виды и каким образом они могут стать источником прибыли?

Нефинансовые активы

Общая информация

Понятие нефинансового актива относится к категории бухгалтерской терминологии. Оно не используется в других сферах функционирования компании и в других областях. Простыми словами, нефинансовый актив интерпретируется как материальный или нематериальный ресурс, который находится в распоряжении субъекта хозяйствования более одного года и может стать источником получения в текущем времени или в будущем периоде финансовой выгоды. Основными его признаками являются:

- нахождение в собственности субъекта предпринимательства;

- использование объекта;

- получение прибыли, которая может быть выражена в денежном эквиваленте.

К категории таких объектов не относятся ресурсы, которые при соответствующих описанию параметрах не могут принести прибыль. Пока собственность не станет ее источником, она не может быть отнесена к категории активов. Доход может быть получен субъектом в результате владения объектами, распоряжения ими или пользованием.

Отличие нефинансовых от финансовых активов заключается в невозможности свободного обращения первых между несколькими предпринимательскими субъектами. На момент получения прибыли объекты должны находиться в собственности предприятия. При их продаже они вносятся покупателем в свой список аналогичных объектов и удаляются из списка продавца. Активы, имеющие нефинансовый характер, классифицируются по источнику возникновения. Они могут быть производственными или непроизводственными.

Операции с активами

Объекты нефинансовых активов обязательно отображаются в бухгалтерских документах. В них должны фиксироваться все виды экономико-производственных операций. На счетах отображается получение, создание и выбытие активов.

Что такое нефинансовые активы

Операция получения актуальна в случае, если актив не является результатом производственной деятельности субъекта хозяйствования, а приобретается, добывается или оформляется в аренду. Операция создания объекта проводится в бухгалтерском балансе в случае, если актив изготавливается силами предприятия в ракурсе материальной или нематериальной формы производства.

Выбытие оформляется в случае отчуждения объекта в результате его продажи, дарения или передаче по наследству. Проводка актуальна и при краже объекта, его порчи и полном уничтожении, в результате чего предприятие не сможет в настоящем или будущем периодах получить прибыль.

Бухгалтерская отчетность

Фиксирование всех манипуляций с нефинансовыми активами является прямой обязанностью бухгалтеров, специализирующихся на оформлении первичной документации. Каждая операция идентифицируется специальными кодами из бухгалтерской нормативной документации. Она фиксируется с 1 по 26 разряд единого плана.

Аналитические коды, определяющие операции поступления и выбытия объектов, в том числе и их получение и создание, указываются в строках 1–17. В строке 18 унифицируется разновидность финансового обеспечения. При необходимости фиксирования данных на синтетических счетах, их следует вносить в строки 19–23. Объекты первичного учета отображаются в строках 24–26, в которых вносятся сведения с учетом ориентации на кодовые параметры из классификатора.

Нефинансовые активы, что к ним относится

Ресурсы, созданные в результате приложенного усилия субъектом хозяйственной деятельности, относятся к категории произведенных.

К активам их можно отнести в случае, если ценность объектов выражается в денежной интерпретации. К их категории относятся элементы основных фондов. Ими может быть недвижимость, на территории которой ведется хозяйствование. Она может относиться к жилому или нежилому фонду. Единственным требованием является ее использование в целях получения прибыли.

Учет нефинансовых активов

Оборудование и машины, а также автоматические устройства, ориентированные на упрощение операции перемещения грузов в пространстве, также относятся к нефинансовым активам. К их категории можно отнести элементы основных фондов, не имеющие материальной интерпретации. Разработанное специалистами компании для облегчения производственного процесса программное обеспечение, приложение или коды также могут быть использованы для получения прибыли. К подобным активам относятся произведения искусства, зафиксированные на цифровом или физическом носителе, при условии, что они ценны для публики и не находятся в свободном доступе для копирования. Их владелец может рассчитывать на получение прибыли от распоряжения собственностью.

Запасы, отнесенные к категории сырья, расходных материалов или готовых изделий, могут не приносить прибыль в режиме текущего времени, однако они являются источником потенциальной выгоды, поскольку могут быть проданы в виде товаров или получить свое практическое применение. Ценности компании являются невозобновляемыми ресурсами и могут быть реализованы заинтересованным лицам с получением единоразовой прибыли. При размещении их на депозите они могут стать источником пассивного дохода.

Владельцы земельных участков, на которых можно добывать полезные ископаемые, имеют возможность их продавать при условии, что на землю с ресурсами оформлена документация, подтверждающая право собственности. Полезные ископаемые могут быть проданы по стандартной схеме или через аукцион. В качестве альтернативного варианта возможна передача земельного участка в аренду с правом добычи ресурсов. В результате такого подхода собственник недвижимости получит возможность пассивного заработка.

Непроизведенные активы

Непроизведенные активы не создаются усилиями представителей субъектов хозяйствования.

Для их получения не задействуется производственная база компании. Представители бизнеса могут только оперировать с такими объектами в ракурсе их сбора, перемещения или транспортировки.

К непроизводственным активам относятся природные ресурсы. Земельные участки могут находиться в собственности субъекта или оформлены им в аренду. Их владелец может рассчитывать на получение прибыли от сделки продажи или от передачи объекта в возмездное временное пользование. Доход может быть получен и в результате эксплуатации помещений в качестве заводов, гостиниц и мастерских, после возведения зданий на земельном участке.

Все то, что находится на поверхности земли отнесено к категории природных ресурсов, которые могут быть извлечены из ее недр и проданы. Стоит отметить, что для реализации таких объектов, они должны представлять определенную ценность для окружающих. При этом компания не обязательно должна заниматься добычей полезных ископаемых. Их наличие на земельном участке, находящемся во владении организатора бизнеса, уже является источником потенциальной прибыли.

Классификация

Возможности использования водных ресурсов ограничены на законодательном уровне. Они не могут быть приобретены в собственность. Подобные объекты можно только арендовать на ограниченный временной период. Компания, оформившая право временного пользования, может получать прибыль только от пользования в разрешенном ракурсе.

Предприниматель вправе организовывать экскурсии при аренде водоема, являющегося местной достопримечательностью или в окрестностях которого можно наблюдать красивые виды. Он может зарабатывать на гидроэлектростанции, предварительно согласовав возможность ее возведения. При наличии источников питьевой воды после проверки ее состава и подтверждения качества предприниматель может ее продавать.

Некультивируемые биологические объекты, произрастающие на земле или в воде, к числу которых относятся грибы, ягоды, лекарственные растения, птицы, животные и рыбы, также могут быть источником потенциальной прибыли при условии, что в договоре аренды предусмотрено право их использования в собственных целях.

Заработать можно и на репутации компании, воспользовавшись ее именем, предварительно оформив договор франшизы. Известный товарный знак или популярное название бренда позволят покупателю нематериального актива заключать более выгодные сделки и быстрее окупить инвестированные в бизнес средства. Продать свое имя предприниматель не может, однако в его возможностях предоставить право им воспользоваться в корыстных целях и заработать на этом.

Еще одним наглядным примером нефинансовых активов нематериального характера, являются патенты. В них зафиксирован секрет предпринимательской идеи, которая может стать источником неплохой прибыли. Он раскрывается покупателю патента за определенную плату, после чего он получает право работать по предложенной схеме. В некоторых ситуациях патент может быть окончательно продан без права использования собственной идеи без получения разрешения.

Собственники объектов, к числу которых относится движимое и недвижимое имущество имеют возможность передать их в аренду и получить выгоду как арендодателю. В их праве также оформить продажу с получением единоразового дохода. Владельцами нефинансовых активов являются и собственники оборудования, которое может быть передано во временное пользование или продано.

Итоги

Объекты нефинансовых активов являются ресурсами предприятия, которые им используются с целью обеспечения производственного процесса, но при этом в долгосрочной перспективе не могут быть реализованы. С их помощью предприятие может получить выгоду. Активы подразделяются на произведенные и непроизведенные, а движение по ним в ракурсе создания, получения или передачи фиксируется в первичных документах.

Непроизведенные активы — это объекты, нематериального характера в виде интеллектуальных ценностей или природные ресурсы, существование которых не обусловлено результатами человеческого труда. Произведенные ресурсы созданы рукой человека, приложившего усилия к организации и реализации производственного процесса. Разбираясь с вопросом о том, что такое нефинансовые активы, становится понятным, что основным критерием их классификации является возможность получение прибыли в результате непосредственной эксплуатации, что неактуально для финансовых активов.

Вконтакте

Одноклассники

Google+

| Уровень ликвидности | Наиболее ликвидные | Высокая скорость обращения в деньги. К ним относятся наличные, безналичные, валютные средства. |

| Быстро реализуемые | Высокая степень обращения в денежные средства. Пример — дебиторская задолженность (до 12 месяцев), краткосрочные финансовые вложения. | |

| Медленно реализуемые | Фонды, реализуемые в период свыше 1 года. НДС по приобретенным ценностям, дебиторская задолженность (более 12 месяцев). | |

| Труднореализуемые | Использование в течение длительного времени. Не могут быть реализованы самостоятельно. Участие в долгосрочных финансовых вложениях, расходы будущих периодов. | |

| Скорость оборачиваемости | Оборотные активы | Имущество, одномоментно используемое в текущей деятельности. Денежные средства, материалы. |

| Внеоборотные активы | Фонды, используемые более 1 года. Основные средства. | |

| Характер владения | Принадлежащие предприятию, собственные | Находятся в собственности организации. |

| Взятые в аренду | Используются на правах аренды. | |

| Полученные на безвозмездной основе | Безвозмездно переданы в собственность. | |

| Источник формирования | Общие валовые (суммарные совокупные) | Итоговый показатель раздела «Активы» бухгалтерского баланса. |

| Чистые | Рассчитываются на основании собственных средств предприятия. | |

| Вид налоговых расчетов | Отложенные активы (счет 09) | Применяются в случае использования нормативов ПБУ 18/02 для снижения налоговой базы по налогу на прибыль. |

| Отложенные налоговые обязательства (счет 77) | ||

| Использование производных фининструментов | Базовый актив | Является основанием для производного финансового инструмента. Ценные бумаги. |

| Привлечение средств | Инвестиционный актив | Фонды, полученные за счет кредитных и заемных денег и ссудных договоров. ОС, приобретенные в кредит. |

| Уровень использования | Основные активы |

Ценности, непосредственно используемые в производстве, срок службы — более 1 года. Земля, здания и сооружения. |

| Прочие активы | Прочие активы — это ценности, не имеющие особой важности в деятельности организации. Расходы будущих периодов. Оборудование к монтажу и установке — это также прочие активы. | |

| Редкие виды | Резервные активы | Ценности, находящиеся под контролем государства. |

| Проблемные активы | Фонды с обременением. ОС с наложенным арестом. | |

| Информационный актив | Материальный, нематериальный объект, содержащий информационные данные. |

Нефинансовые активы | Современный предприниматель

Собственное имущество предприятия, приносящее реальную или потенциальную экономическую прибыль за определенный временной промежуток в процессе эксплуатации и/или хранения – это нефинансовые активы. Четкой законодательной градации таких объектов не существует, но можно выделить две основные группы: производственную и непроизводственную. Подразделение осуществляется в зависимости от вида происхождения имущественного актива и его участия в цикле производства. Рассмотрим основные характеристики подробнее.

Классификация нефинансовых активов

Согласно Приказу Росстата № 498 от 26.10.15 г. информация по инвестициям в нефинансовые активы должна предоставляться предприятиями-юридическими лицами по форме П-2. В целях понимания сути предмета указанный закон содержит подробные разъяснения по порядку формирования отчета головными организациями и их подразделениями при наличии соответствующей инвестиционной деятельности. При этом выделяется структура инвестиций в основные средства и непроизведенные имущественные объекты.

В частности, к основному капиталу относятся нижеприведенные виды активов:

- Жилые помещения, здания.

- Прочие сооружения, помещения и здания.

- Транспортные объекты.

- Затраты по улучшению состояния земельных участков.

- Оборудование, машины, хозяйственный инвентарь.

- Оборудование информационного, телекоммуникационного характера, компьютеры.

- Интеллектуальная собственность.

К непроизведенным имущественным объектам относятся виды активов, происхождение которых не связано с процессом производства:

- Материальные – земельные участки, природные богатства и недра, биологические невыращиваемые ресурсы.

- Нематериальные – торговые марки, деловая репутация, лицензии, патенты, авторские права, арендные договора, прочие нематериальные объекты.

В зависимости от конечной цели участия в производственном цикле по изготовлению товаров, выполнению услуг НФА также делятся на непроизводственные и производственные. Непроизводственные активы – это те объекты, которые ни при каких условиях напрямую не задействованы в производстве. К примеру, это документация предприятия, различные разрешительные лицензии, соглашения, договора и пр.

Производственные активы – это многократно и постоянно используемое при производстве товаров, выполнении услуг имущество (оборудование, инвентарь, здания и пр.) и нематериальные НФА. К последним относятся нематериальные виды объектов, несущие определенную информационную ценность. К примеру, это компьютерное программное обеспечение, технологии производства, предметы литературы и искусства, драгоценные металлы, антиквариат и пр.

Особенности учета нефинансовых активов

Если обратиться к форме бухгалтерской отчетности № 1 – Балансу, видно, что отражение принадлежащих предприятию НФА возможно в следующих строках раздела «Активы»:

- 1110 – вносятся данные по нематериальным активам.

- 1120 – вносятся данные по результатам исследований.

- 1130-1140 – вносятся данные по материальным/нематериальным поисковым средствам.

- 1150 – вносятся данные по объектам основных средств.

- 1210 – вносятся данные по запасам предприятия.

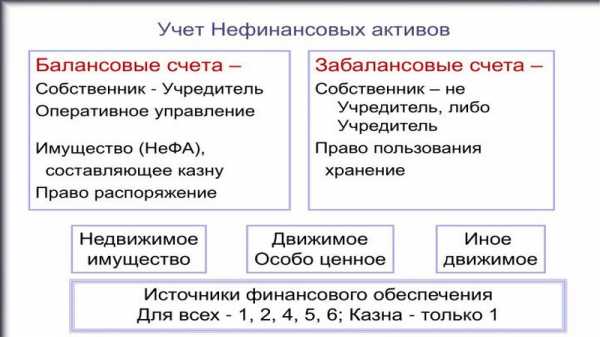

Общие принципы учета НФА подразделяются в зависимости от того, в какой организации отражаются хозяйственные операции – бюджетной или коммерческой. В первых – для формирования типовых проводок используется раздел 1 Плана бюджетных счетов, во-вторых – применяется План счетов, утвержденный приказом № 94н. Сведения о нефинансовых производственных и непроизводственных активах состоят из данных по основным средствам, нематериальным активам, МПЗ, амортизации в разрезе объектов.

Принятие к учету производится по величине первоначальной стоимости, которая складывается из всех фактических затрат на приобретение, создание, сооружение с учетом сумм НДС. Порядок определения первоначальной стоимости различных объектов приведен в приказе № 157н от 1.12.10 г. В целях достоверности и полноты отражения информации на счетах учета ведется аналитика в разрезе групп или объектов. На каждый вид актива заводится отдельная инвентарная карточка с присвоением инвентарного номера. Все движения НФА оформляются оправдательными первичными документами.