Операционная прибыль что это такое

Что такое EBITDA и как считать показатель

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Юлия Семенюк

частный инвестор

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д. Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

Что такое мультипликаторы

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

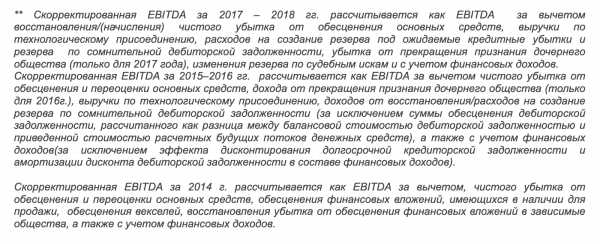

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Lenta LTD поясняет, как рассчитывает EBITDA на официальном сайте в разделе «Финансовые показатели» ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»

ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Как я выбираю дивидендные акции

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

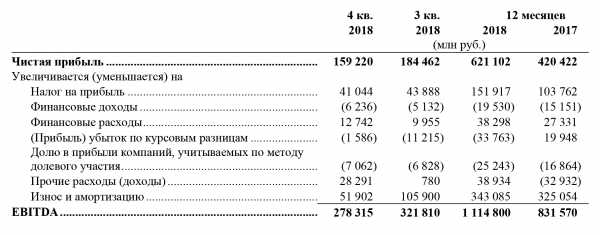

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному. Например, вот что учитывает «Лукойл»:

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Финансовый отчет ПАО «Газпром» за 2018 год

Финансовый отчет ПАО «Газпром» за 2018 годРасчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Что делать? 05.10.18На какую отчетность смотреть инвестору

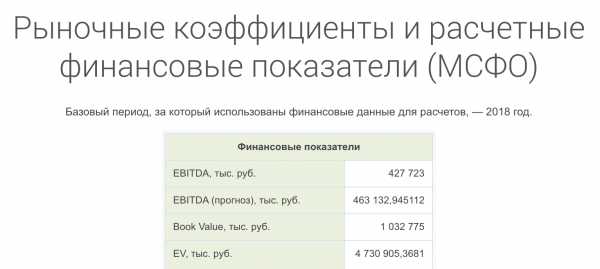

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с «Кономи-ру».

Расчет EBITDA по МСФО и по РСБУ за 2018 год для ПАО «Калужская сбытовая компания» Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»

Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Зачем рассчитывать рентабельность

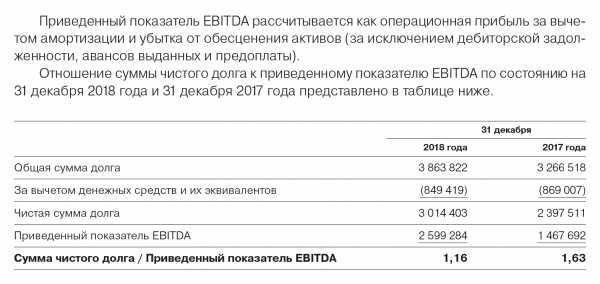

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам. Коэффициент можно сравнить с P/E, но он не учитывает структуру капитала и системы налогообложения. Коэффициент можно найти на справочных сайтах. Эффективнее сравнивать компании из одной отрасли.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

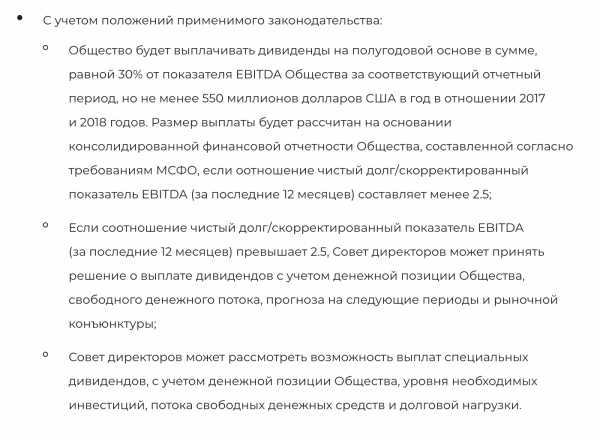

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Выдержки из Положения о дивидендной политике ПАО «Полюс»

Выдержки из Положения о дивидендной политике ПАО «Полюс»Кто использует EBITDA

Показатель используют инвесторы и аналитики во время оценки компании. Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Инвесторы с помощью EBITDA оценивают привлекательность компании. Этот показатель можно использовать для первичной оценки.

EBITDA в российской практике. В России не все компании используют EBITDA. Как правило, показатель публикуют компании, акции которых котируются на бирже. Еще EBITDA рассчитывают компании, которые хотят привлечь иностранных инвесторов или выпустить акции.

Что делать? 15.01.19Хочу инвестировать, но у меня для этого есть только 2000 Р в месяц

Крупные российские компании публикуют EBITDA и объясняют, каким образом они считали этот показатель. Кроме того, можно найти EBITDA на справочных и аналитических порталах, например на «Кономи-ру».

Мой метод анализа отчета о прибылях и убытках

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера. Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) - Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие) расходы: нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders' Equity) компании, чем, собственно, связывает два этих отчета.

Как анализировать отчет о прибылях и убытках

Начинать анализ отчета о о прибылях и убытках необходимо с того, что генерит бизнесу прибыль, то есть с продаж (Sales/Revenue). Они для компании - главный источник дохода. И первое, что здесь важно понять, растут они или снижаются. Выявить тренд мне помогают данные по выручке за 3-5 лет и в предыдущих кварталах. Найти их в процентном и абсолютном значениях можно на сайте Morningstar.com в разделе Financals. На примере компании Intel Corp. они выглядят так.

Далее, как и в случае с балансом, я провожу горизонтальный и вертикальный анализ, и выясняю, какие статьи отчета изменились больше всего и как их изменение повлияло на результат.

Анализ продаж

Анализируя результаты продаж, я учитываю влияние сезонности и экономических циклов, а если компания ведет бизнес за рубежом, то и колебания курсов валют. Затем темпы роста продаж я соотношу с размером инфляции. Это мне позволяет понять, был ли в компании реальный рост. Так, если при 5%-ной инфляции выручка прирастала на 3%, то никакого роста не произошло, так как доход от продаж не покрыл даже инфляцию.

- Вывод 1: На объем выручки от продаж и темп ее роста могут влиять цикличность бизнеса, сезонность спроса, изменение уровня инфляция и колебания курсов валют.

Далее темпы роста продаж я сравниваю с динамикой себестоимости (Cost of Revenue/Cost of Goods Sold): их изменение должно быть пропорционально объему продаж. Другими словами, себестоимость и продажи должны прирастать схожими темпами. Опережающий рост выручки над себестоимостью — хороший знак. Если же себестоимость растет быстрее продаж, это снижает маржу и повышает риски убытка при дальнейшем падении продаж.

В свою очередь, рост себестоимости без увеличения продаж ухудшает рентабельность бизнеса и повышает инвестиционные риски. Для того, чтобы оценить эти риски, я всегда стараюсь понять, что привело к увеличению себестоимости. Это может быть рост затрат на сырье и материалы или (что хуже) снижение цен.

- Вывод 2: Опережающий рост себестоимости относительно темпов роста продаж — предвестник возможного снижения наценки и, как следствие, валовой прибыли и доходности бизнеса.

Валовый или маржинальный доход называют еще суммой покрытия, так как это — та часть выручки, которая остается в компании на покрытие ее постоянных затрат. И уровень этих затрат напрямую влияет на размер чистой прибыли и рентабельность инвестиций. Поэтому следующее, что я анализирую - это затраты.

Анализ затрат

Оценивая долю каждого вида затрат в общем объеме расходов (Total Operating Expenses), я прежде всего смотрю на коммерческие (Selling General and Administrative Expences) и расходы на исследование и разработку (Research Development). Их величину и изменение я соотношу с профилем компании.

Очевидно, что для производственных и технологичных компаний, вроде Intel, основной объем затрат должен приходиться на разработку, а не продажи и продвижение. В то время, как для торговой компании, вроде Weight Watchers, наоборот, на стимулирование сбыта.

Об эффективности данных затрат я сужу по темпам роста продаж. Так, если коммерческие затраты растут быстрее, чем выручка, то это значит, что расходы на продвижение себя не оправдали и всплеска продаж не произошло.

При этом резкое увеличение затрат на разработку, особенно на фоне растущих расходов на амортизацию (Depreciation & Amortization Expense), может указывать на изменения на рынке. Например, это хорошо видно в отчетах Intel за 2009-2013 гг, когда мобильные технологии полностью изменили рынок ПК.

- Вывод 3: Превышение темпов роста расходов над приростом продаж угрожает устойчивости компании, а продолжение такой динамики может стать причиной банкротства.

Анализируя неоперационные (внереализационные) расходы компании, я оцениваю такие статьи, как Interest Expense (Расходы на выплату процентов) и Income Tax Expense (Сумма налога на прибыль). По статье Income Tax Expense можно узнать, сколько компания платит налогов.

В свою очередь, статья Interest Expense (Расходы на выплату процентов) позволяет понять, использует ли бизнес заемные средства и сколько платит за их привлечение. Для того, чтобы выяснить, насколько легко компании обслуживать долг, я рассчитываю коэффициент покрытия процентов.

- Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга.

Чем ниже коэффициент покрытия процентов, тем выше риски инвестора. При коэффициенте < 1,5 у бизнеса возникают проблемы с обслуживанием долга; коэффициент < 1 приближает компанию к банкротству.

- Вывод 4: Расчет коэффициента покрытия процентов помогает взвесить инвестиционные риски. Чем выше его значение, тем устойчивее финансовое положение компании.

В завершении анализа затрат я оцениваю прибыль от операций (Operating Income): ее величина мне дает представление о том, насколько бизнес компании ресурсоемкий, управляемый с точки зрения затрат и, как следствие, привлекательный для инвестиций.

Анализ рентабельности

Добравшись до показателя чистой прибыли (Net Income), я изучаю его динамику и сравниваю с изменением темпом роста продаж. Хорошо, когда чистая прибыль опережает продажи. Это говорит об эффективности компании и указывает на ее потенциал.

Кроме этого меня, как инвестора, интересует объем чистой прибыли, приходящейся на обыкновенные акции. Поэтому я всегда смотрю на статью Net Income Applicable To Common Shares. По динамике данной статьи можно понять, как менялся объем акций компании в обращении и не размывался ли доход их владельцев.

Оценивая показатель чистой прибыли, я всегда помню о том, что им легко управлять (как именно, я пишу здесь). В связи с этим для оценки эффективности бизнеса я прежде всего опираюсь на операционную прибыль и коэффициенты валовой и операционной маржи (или рентабельности). Рассчитываются данные коэффициенты так:

- Валовая маржа = (Валовая прибыль / Выручка) x 100%

Gross Profit Margin = (Gross Profit / Revenue) х 100%

Коэффициент валовой маржи показывает, сколько прибыли «сидит» в объеме продаж и отражает ценовую гибкость компании. Другими словами, позволяет судить о возможности компании снизить цены при усилении конкуренции.

- Операционная маржа = (Доход от операций / Выручка) x 100%

Operating Margin = (Operating Income / Revenue) х 100%

Коэффициент операционной маржи (Operating Margin) показывает, какой объем прибыли приносит компании ее основной бизнес и дает представление об эффективности управления. Подробнее о коэффициентах рентабельности и их важности для выявления потенциала компании я пишу здесь.

Резюме

Таков мой метод анализа отчета о прибылях и убытках. И если сформулировать кратко, то его алгоритм предполагает взгляд на компанию глазами инвестора, в частности, проведение оценки:

- Динамики выручки — для понимания того, что происходит с продажами.

- Структуры затрат - для оценки эффективности руководства компании.

- Рентабельности компании - для выявления ее инвестиционной привлекательности.

и поиск ответов на следующие вопросы:

- Что в компании происходит с продажами и темпом их роста?

- Из каких источников формируется прибыль компании и получает ли она стабильный доход от основной своей деятельности?

- Как компания управляет расходами и вкладывается ли в свое развитие?

Как видно, отчет о прибылях и убытках позволяет сделать начальные выводы о том, как компания ведет свой бизнес, но не дает представление о том, сколько денег она создает. Об этом знает третий отчет — о движении денежных средств (Cash Flow Statement). О том, что он из себя представляет и на что в нем смотреть, я поделюсь с вами в отдельном обзоре. Следите за обновлениями блога.

Sapienti sat,

Оксана Гафаити,

автор MindSpace.ru, частный инвестор.Понравился пост? Поделитесь с друзьями.

Напишите, что думаете, в комментариях ниже.

Рентабельность — Википедия

Рента́бельность (от нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Основные показатели:

Дополнительные показатели:

- Рентабельность основных средств = Чистая прибыль/Основные средства

- Рентабельность персонала(ROL) = Чистая прибыль/сумма затрат на персонал (фот, и др. затраты связанные с работниками)

- Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов. BEP = EBITDA/Активы × 100 %

- Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу. ROIC = EBIT × (100 % — Ставка налога на прибыль)/Инвестированный капитал . В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT × (100 % — ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

- Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

- Рентабельность суммарных активов (ROTA) = Прибыль до налогообложения / Совокупные активы

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

- Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

- Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

- Рентабельность Себестоимости (Profitability of the Cost of Sales) — отношение прибыли к закупочной стоимости.

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждой заработанной денежной единице. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на среднюю величину активов организации за этот же период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Ra=P/A{\displaystyle Ra=P/A}

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ отражает, сколько приходится прибыли на каждую денежную единицу, вложенную в имущество организации.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько прибыли предприятие имеет с каждой денежной единицы, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность собственного капитала[править | править код]

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Формула Дюпон[править | править код]

При всей простоте, в методике отражены три важные составляющие: структура рисков бизнеса, динамика изменения рисков, дополнительная оценка стоимости капитала

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал) = (рентабельность чистой прибыли (NPM)) × (оборачиваемость активов) × (коэффициент капитализации) = (Чистая прибыль / Собственный капитал)

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 — З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

Валовая прибыль — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 28 октября 2015; проверки требуют 20 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 28 октября 2015; проверки требуют 20 правок.Валовая прибыль — разница между выручкой и себестоимостью сбытой продукции или услуги. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Валовая прибыль для производителя:

- Валовая прибыль = Выручка − Себестоимость сбытой продукции или услуги с учётом амортизации.

Валовая прибыль для розничной торговли:

- Валовая прибыль = Выручка − Себестоимость проданных товаров

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

- Чистая прибыль = Валовая прибыль − операционные расходы (зарплата персонала, аренда помещений, транспортные расходы и т. д.) — сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость сбытой продукции для производства и торговли рассчитывается по-разному. В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для производителя прямыми расходами являются расходы на сырьё, расходные материалы и электроэнергию для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямыми затратами, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относят заработную плату к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но для учёта косвенных расходов необходим расчёт чистого дохода.

Чистый доход от продаж вычисляется следующим образом:

- Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

ОПЕРАЦИОННАЯ ПРИБЫЛЬ - это... Что такое ОПЕРАЦИОННАЯ ПРИБЫЛЬ?

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ

-

(trading profit) Прибыль организации до вычета процента, заработной платы директоров, вознаграждения аудиторам и т.д.

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ОПЕРАЦИОННАЯ АРЕНДА/ЛИЗИНГ

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ

Смотреть что такое "ОПЕРАЦИОННАЯ ПРИБЫЛЬ" в других словарях:

Операционная прибыль — или EBIT (сокр. от англ. Earnings Before Interest and Taxes) разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при… … Википедия

Операционная прибыль — Прибыль от основной деятельности Operating profit Операционная прибыль разность между валовой прибылью и операционными затратами. Операционная прибыль чистый объем продаж минус затраты на производство реализованной продукции и операционные… … Словарь бизнес-терминов

операционная прибыль — Определяется как разность между объемом продаж и себестоимостью реализованной продукции. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN gross profitearnings before tax and interest … Справочник технического переводчика

операционная прибыль — (убыток) Разница между доходами от основной деятельности компании и соответствующими расходами и издержками, за исключением дохода, полученного не от основной деятельности предприятия, и подсчитываемая до вычетов из дохода; синонимы чистая… … Финансово-инвестиционный толковый словарь

операционная прибыль — экон. разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство, исчисленная до вычета налога на прибыль … Универсальный дополнительный практический толковый словарь И. Мостицкого

ОПЕРАЦИОННАЯ ПРИБЫЛЬ — (operating profit) прибыль компании в результате ее основной экономической деятельности. Определяется путем вычитания из торговой прибыли операционных накладных расходов (рентные платежи, амортизационные отчисления за здания и оборудование,… … Внешнеэкономический толковый словарь

Операционная прибыль (убыток) — (operating profit [loss]) валовая прибыль за вычетом операционных расходов. См.также Чистая операционная прибыль(NOPAT) … Экономико-математический словарь

операционная прибыль (убыток) — Валовая прибыль за вычетом операционных расходов. См.также Чистая операционная прибыль(NOPAT) [http://slovar lopatnikov.ru/] Тематики экономика EN operating profit [loss] … Справочник технического переводчика

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ИЛИ УБЫТКИ) — (operating profit or loss) Прибыль (или убытки) компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expenses) из торговой прибыли (trading profit) организации или путем … Словарь бизнес-терминов

ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ — (operating profit, or loss) Прибыль или убытки компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expanses) из торговой прибыли (trading profit) организации или путем… … Финансовый словарь

операционная прибыль - это... Что такое операционная прибыль?

- операционная прибыль

- (убыток) Разница между доходами от основной деятельности компании и соответствующими расходами и издержками, за исключением дохода, полученного не от основной деятельности предприятия, и подсчитываемая до вычетов из дохода; синонимы - чистая операционная прибыль (издержки) (net operating profit (or loss)), операционный доход (издержки) . (operating income (or loss)) и чистый операционный доход (издержки) (net operating income (or loss)). Вычеты из дохода - это группа статей, составляющих заключительную часть отчета компании о доходах, которые необходимы в ходе нормальной коммерческой деятельности и обычно вычитаются для подсчета чистого дохода. По сути они являются скорее расходами, не зависящими от ежедневной деятельности компании, чем расходами, зависящими от нее. Включают уплату процентов; амортизационные отчисления; расходы на облигации; подоходный налог; потери в результате продажи производственных мощностей, подразделений, основных объектов собственности; корректировку результатов прошедшего года; резервы, выделяемые на вероятные расходы; бонусы и другие периодические распределения прибыли среди управляющих работников и служащих; списания нематериальных активов; корректировки, возникающие в результате крупных изменений в методах бухгалтерского учета, таких, как основа оценки товарного запаса; расходы в результате пожара, наводнения и иные чрезвычайные расходы; убытки, понесенные на иностранных биржах; другие материальные и разовые расходы.

Финансово-инвестиционный толковый словарь. 2002.

- операции на открытом рынке

- операционная прибыль компании

Смотреть что такое "операционная прибыль" в других словарях:

Операционная прибыль — или EBIT (сокр. от англ. Earnings Before Interest and Taxes) разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при… … Википедия

Операционная прибыль — Прибыль от основной деятельности Operating profit Операционная прибыль разность между валовой прибылью и операционными затратами. Операционная прибыль чистый объем продаж минус затраты на производство реализованной продукции и операционные… … Словарь бизнес-терминов

ОПЕРАЦИОННАЯ ПРИБЫЛЬ — (trading profit) Прибыль организации до вычета процента, заработной платы директоров, вознаграждения аудиторам и т.д. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая … Финансовый словарь

операционная прибыль — Определяется как разность между объемом продаж и себестоимостью реализованной продукции. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN gross profitearnings before tax and interest … Справочник технического переводчика

операционная прибыль — экон. разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство, исчисленная до вычета налога на прибыль … Универсальный дополнительный практический толковый словарь И. Мостицкого

ОПЕРАЦИОННАЯ ПРИБЫЛЬ — (operating profit) прибыль компании в результате ее основной экономической деятельности. Определяется путем вычитания из торговой прибыли операционных накладных расходов (рентные платежи, амортизационные отчисления за здания и оборудование,… … Внешнеэкономический толковый словарь

Операционная прибыль (убыток) — (operating profit [loss]) валовая прибыль за вычетом операционных расходов. См.также Чистая операционная прибыль(NOPAT) … Экономико-математический словарь

операционная прибыль (убыток) — Валовая прибыль за вычетом операционных расходов. См.также Чистая операционная прибыль(NOPAT) [http://slovar lopatnikov.ru/] Тематики экономика EN operating profit [loss] … Справочник технического переводчика

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ИЛИ УБЫТКИ) — (operating profit or loss) Прибыль (или убытки) компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expenses) из торговой прибыли (trading profit) организации или путем … Словарь бизнес-терминов

ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ — (operating profit, or loss) Прибыль или убытки компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expanses) из торговой прибыли (trading profit) организации или путем… … Финансовый словарь

ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ - это... Что такое ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ?

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ

-

(operating profit, or loss) Прибыль или убытки компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expanses) из торговой прибыли (trading profit) организации или путем прибавления ее операционных расходов к ее торговым убыткам. В любом случае это делается до учета любых чрезвычайных обстоятельств.

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ОПЕРАЦИОННАЯ ПРИБЫЛЬ

- ОПЕРАЦИОННЫЙ БЮДЖЕТ

Смотреть что такое "ОПЕРАЦИОННАЯ ПРИБЫЛЬ, УБЫТКИ" в других словарях:

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ИЛИ УБЫТКИ) — (operating profit or loss) Прибыль (или убытки) компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expenses) из торговой прибыли (trading profit) организации или путем … Словарь бизнес-терминов

Операционная прибыль — или EBIT (сокр. от англ. Earnings Before Interest and Taxes) разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при… … Википедия

операционная прибыль (или убытки) — Прибыль или убытки компании в результате ее основной экономической деятельности. Они рассчитываются путем вычитания операционных расходов (operating expanses) из торговой прибыли (trading profit) организации или путем прибавления ее операционных… … Справочник технического переводчика

операционная прибыль — (убыток) Разница между доходами от основной деятельности компании и соответствующими расходами и издержками, за исключением дохода, полученного не от основной деятельности предприятия, и подсчитываемая до вычетов из дохода; синонимы чистая… … Финансово-инвестиционный толковый словарь

ПРИБЫЛЬ (УБЫТКИ), ОПЕРАЦИОННАЯ — см. ПРИБЫЛЬ ОТ ОПЕРАЦИЙ (ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) … Большой бухгалтерский словарь

ПРИБЫЛЬ (УБЫТКИ), ОПЕРАЦИОННАЯ — см. ПРИБЫЛЬ ОТ ОПЕРАЦИЙ (ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) … Большой экономический словарь

прибыль от действующих операций — чистая операционная прибыль Доходы, расходы и данные предварительного учета минус действующие в учетном периоде налоги на прибыль, за исключением прекращенных операций (включая доход от операций и прибыли/убытки за вычетом налогов на прибыль по… … Справочник технического переводчика

ПРИБЫЛЬ — (англ. profit) – разница между доходами, полученными от реализации продукции, основных средств и иного имущества, выполненных работ, оказанных услуг, внереализационной деятельности, и начисленной суммой затрат на производство, реализацию… … Финансово-кредитный энциклопедический словарь

Капитализация — (Сapitalization) Капитализация это превращение прибыли в добавочный капитал Рыночная капитализация крупных мировых компаний, расчет ставки и коэффициента капитализации предприятия, процентов и недвижимости Содержание >>>>>>> … Энциклопедия инвестора

Ericsson — (Эрикссон) Telefonaktiebolaget L. M. Ericsson, Sony Ericsson История Ericsson, Ларс Магнус Эрикссон, собственники и руководство Ericsson, поглощение японцами доли Ericsson, Sony Mobile Communications Содержание Содержание Раздел 1. История… … Энциклопедия инвестора

операционная прибыль (убыток) это что такое операционная прибыль (убыток): определение — Экономика.НЭС

Операционная прибыль

Определяется как разность между объемом продаж и себестоимостью реализованной продукции.

Оцените определение:

Источник: Словарь финансовых терминов

ОПЕРАЦИОННАЯ ПРИБЫЛЬ

operating profit) прибыль компании в результате ее основной экономической деятельности. Определяется путем вычитания из торговой прибыли операционных накладных расходов (рентные платежи, амортизационные отчисления за здания и оборудование, расходы на топливо, электроэнергию и т.д.).

Оцените определение:

Источник: Внешне-экономический толковый словарь

операционная прибыль (убыток)

Разница между доходами от основной деятельности компании и соответствующими расходами и издержками, за исключением дохода, полученного не от основной деятельности предприятия, и подсчитываемая до вычетов из дохода; синонимы - чистая операционная прибыль (издержки) (net operating profit (or loss)), операционный доход (издержки) . (operating income (or loss)) и чистый операционный доход (издержки) (net operating income (or loss)). Вычеты из дохода - это группа статей, составляющих заключительную часть отчета компании о доходах, которые необходимы в ходе нормальной коммерческой деятельности и обычно вычитаются для подсчета чистого дохода. По сути они являются скорее расходами, не зависящими от ежедневной деятельности компании, чем расходами, зависящими от нее. Включают уплату процентов; амортизационные отчисления; расходы на облигации; подоходный налог; потери в результате продажи производственных мощностей, подразделений, основных объектов собственности; корректировку результатов прошедшего года; резервы, выделяемые на вероятные расходы; бонусы и другие периодические распределения прибыли среди управляющих работников и служащих; списания нематериальных активов; корректировки, возникающие в результате крупных изменений в методах бухгалтерского учета, таких, как основа оценки товарного запаса; расходы в результате пожара, наводнения и иные чрезвычайные расходы; убытки, понесенные на иностранных биржах; другие материальные и разовые расходы.

Оцените определение: