Отпускные что это такое

Что такое отпускные выплаты и как они начисляются работникам?

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.Возможность каждого трудоустроенного гражданина ежегодно отдыхать определенное количество времени без потери дохода закреплена в ст. 122 ТК РФ. Другие виды отпуска, помимо основного и дополнительного (за свой счет, в связи с простоем предприятия, на обучение и т.д.) не оплачиваются или частично компенсируются согласно внутренним трудовым нормативам.

По каким критериям рассчитываются отпускные?

Поскольку во время нахождения в отпуске зарплата сотруднику не начисляется, функция отпускных выплат — обеспечить его финансовые нужды во время реализации законного права на отдых. На расчет отпускных влияют 2 фактора:

Эти цифры, помноженные друг на друга, и составят положенную сумму отпускных выплат.

При определении среднедневной зарплаты во внимание не берутся:

Расчет отпускных при трудовом стаже менее 12 месяцев

Как было сказано выше, при определении «цены дня» принимается во внимание расчетный период, равный 12 месяцам.А как быть, когда сотрудник лишь недавно приступил к работе? Согласно п.7 правительственного постановления № 922, при подсчете среднего заработка следует ориентироваться на сумму, начисленную за отработанные дни месяца, за который производится расчет. То есть, средний заработок для расчета отпускных определяется текущей зарплатой.

Если же зарплата за месяц, в котором работник уходит в отпуск, еще не начислялась или у него нет фактически отработанных дней, на основании которых можно было бы произвести подсчеты, среднедневный заработок расчитывается согласно действующей тарифной ставки или указанного в трудовом договоре оклада.

При определении стажа, необходимого для реализации права на оплачиваемый отдых, во внимание не берутся:

- отпуск по уходу за детьми до 3-х лет;

- период отсутствия на рабочем месте без уважительных причин;

- отпуска за свой счет, если их общая продолжительность превышает 14 дней за 12 мес.

Все об отпускных выплатах

Когда начисляются отпускные?

Статьей 136 ТК РФ обозначен срок, в течение которого выплаты должны быть начислены и выплачены сотруднику — не позже чем три дня до ухода в отпуск. Но как быть, если выплаты приходятся на конец месяца, когда для определения точной суммы отпускных нужен заработок за еще не истекший период?

Но как быть, если выплаты приходятся на конец месяца, когда для определения точной суммы отпускных нужен заработок за еще не истекший период?Например, отпуск у работника начинается с 1 сентября, соответственно, получить свои отпускные он должен 27 августа. Зарплата за август еще не начислена.

Тогда бухгалтера используют следующую схему: выполняют расчет либо ориентируясь на фактически отработанные дни, либо учитывая полное количество рабочих дней в месяце.

Если зарплата за август после начисления отпускных поменяется, бухгалтерия выполняет пересчет и доплачивает или удерживает нужную сумму.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

это зарплата или прочие выплаты

Статья акутальна на: Март 2020 г.

Что такое отпускные? Этот, казалось бы, незатейливый вопрос влечет за собой множество других. В частности, от правовой квалификации отпускных выплат зависит дата перечисления в бюджет НДФЛ. Высший арбитражный суд 7 февраля впервые высказал мнение по данной проблеме.

Сроки и даты расплаты

Организация, выплачивая сотруднику заработную плату и отпускные, выступает налоговым агентом по НДФЛ. То есть она обязана исчислить, удержать и уплатить в бюджет налог на доходы физических лиц. Агент должен удержать начисленную сумму налога непосредственно из доходов плательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

По общему правилу датой фактического получения дохода является день его выплаты из кассы либо перечисления на счет сотрудника в банке (подп. 1 п. 1 ст. 223 НК РФ). Однако для заработной платы установлено свое правило определения даты фактического получения дохода. Таковой признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Другими словами, при выплате зарплаты налоговый агент обязан уплатить НДФЛ в последний день месяца. Таким образом, дата перечисления НДФЛ привязана к дате получения дохода, определяемой в соответствии с Налоговым кодексом.

Срок для перечисления НДФЛ установлен в п. 6 ст. 226 НК РФ. Уплатить налог в бюджет следует не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика.

Статьи по теме (кликните, чтобы посмотреть)

За несвоевременное перечисление налога, то есть за недобросовестное исполнение обязанностей налогового агента, ст. 123 НК РФ предусмотрен штраф в размере 20% от суммы, подлежащей удержанию или перечислению. Кроме того, организация за нарушение срока должна уплатить пени. Как известно, их сумма рассчитывается за каждый день просрочки и принимается равной 1/300 ставки рефинансирования ЦБ РФ.

Когда в судах согласья нет

Являются ли отпускные зарплатой? Как мы уже пояснили, от этого зависит дата перечисления налога с данной выплаты. Если оплату отпуска считать заработной платой, то НДФЛ необходимо уплачивать в последний день месяца. Если не признавать ее таковой, налог должен быть перечислен в бюджет в день ее выплаты, независимо от того, за какой месяц она начислена.

Отпуск без труда

Президиум ВАС РФ указал, что отпускные не являются заработной платой. Поэтому НДФЛ с таких выплат должен быть перечислен в день их выплаты работнику. Аргументы в обоснование данной позиции приведены выше (на момент подписания номера в печать постановлению еще не был присвоен номер). Как видим, позиция ВАС РФ и Минфина России совпала.

На наш взгляд, причислять отпускные к заработной плате действительно ошибочно. Ведь отпускные — это не оклад, а средний заработок, который рассчитывается на основании данных об оплате труда. Кроме того, отпускные выплачивают за то время, когда отсутствует предмет оплаты (труд). Поэтому называть их зарплатой неверно.

Итак, перечислять НДФЛ с оплаты отпуска необходимо в день ее выплаты. Уплата налога в бюджет в сроки, установленные для «зарплатного» НДФЛ, то есть в последний день месяца, повлечет за собой штраф и пени.

Нередко отпуск начинается в одном месяце, а заканчивается в другом. Такими месяцами могут оказаться, например, декабрь 2011 г. и январь 2012 г. Тогда речь пойдет о разных налоговых периодах. В подобной ситуации бухгалтер должен решить, в каком месяце (или даже году) отражать доход в виде оплаты отпуска и удержанный с нее налог в справке по форме 2-НФДЛ.

Содержание статьи

Общие сведения об отпускных: правила начисления и выплаты

Ежегодный оплачиваемый отпуск – гарантированный отдых для каждого работника. А для того, что бы этот отдых проходил как того хочет отдыхающий, нужны справедливые отпускные.

Общие сведения

Правила, касательные отпуска и отпускных следующие:

- На время отпуска за сотрудником остается его работа.

- Продолжительность – 28-мь дней.

- Время, проведенное на отдыхе, оплачивается работодателем.

- Стаж, необходимый для полного отпуска – год. Он является объективным основанием для расчета отпускных.

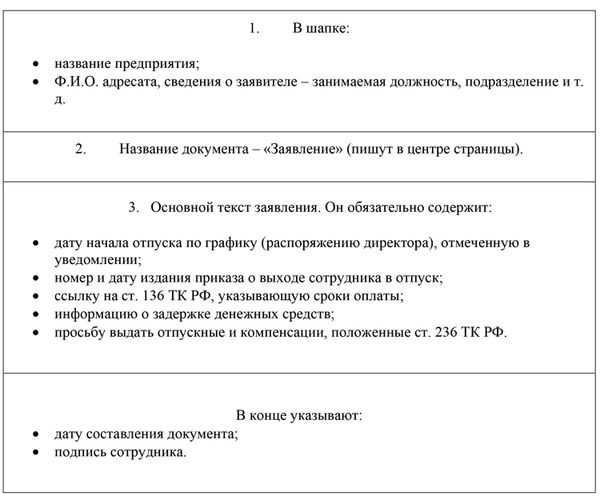

Заявление при выплате отпускных

Что это такое

Трудовой кодекс указывает на отпуск, как на время отдыха. Но это время отдыха заработано сотрудником его рабочей деятельностью в течение года. Следовательно, отпускные относятся все же к оплате труда. На это указывают такие моменты:

- Отпускные и зарплата выплачивается из одного источника.

- Арбитражный суд в своем постановлении определил отпускные к заработной плате.

- Отпускные – компенсационная выплата, а ТК относит выплаты подобного характера к заработной плате.

Нормативное регулирование

Регулируют же все относящиеся к отпускам такие документы:

- 114-я статья ТК с правилами оформления.

- 120-я статья ТК с порядком их исчисления.

- 139-я статья ТК с правилами оплаты.

- 922-е правительственное постановление про начисление отпускных.

Что выгоднее — компенсация за неиспользованный отпуск или отпускные

В отдельных случаях, вместо обязательного отпуска, можно получить его компенсацию. Выбор надо делать с учетом собственных потребностей, исходя из следующей информации:

- Рассчитывается отпуск и компенсация по одной методике.

- Следовательно, по деньгам они равны.

- Кроме случаев, когда для расчета выпадают разные периоды. Но тогда может быть меньше как отпуск, так и компенсация.

Их выплата

Расчет, выплата, как и другие действия с отпускными регулируются ТК. И во избежание конфликтных ситуаций, надо следить за соблюдением всех нормативных правил и указаний.

Как рассчитать отпускные и больничные

Правила начисления отпускных

- Отпуск длится 28-мь дней. Так как это дни календарные, то выходные в них входят.

- Расчет ведется по среднему заработку.

- Отсюда следует то, что размер отпускных меньше зарплаты. Так как при расчете дневного заработка оклад делится на число рабочих дней (22), а отпускные на календарные (28).

- Для удобства расчета принимается усредненное число дней за месяц, которое приравнивается к 29,3 дням.

- При этом зарплата вместе с положенными отпускными не выплачивается.

- Для расчета отпускных выбирается общая зарплата за 12-ь месяцев, а если сотрудник их еще не проработал, то половина года.

- Если за этот период у рабочего вовсе не было заработка, то для расчета берутся предшествующие 12-ь месяцев.

- Отпуск отнесен к исключительному для расчета средней зарплаты периоду, поэтому отпускные в отпускных не учитываются.

Важно знать, что включается в отпускные. Это:

- Сама зарплата (оклад, сделка, начисленные проценты).

- Премии за работу.

- Надбавки за классность, перевыполнение плана, качество и сложность работы.

- И другие возможные выплаты, но только за работу.

Как правильно рассчитать

Порядок расчета таков:

- Определение календарного периода для расчета.

- Расчет суммы заработанных за период денег (только «трудовых»).

- Вычисление календарных дней в конкретном расчетном периоде.

- Далее – определение нужного количества дней отпуска.

- Вычисление среднего в день заработка.

- Сам расчет отпускных.

В ТК, размер отпускных, выдаваемых на руки, не приравнивается к окладу или зарплате сотрудника. Он:

- Рассчитывается бухгалтерией.

- Основой для всего расчета является полученный средний доход в 1-ин день.

- При расчете учитывается и продолжительность данного отпуска, которая определена ТК в диапазоне 14 – 28 дней.

Важные нюансы

Есть еще некоторые моменты, без понимания которых невозможно правильно рассчитать отпускные. Вот они:

- Отпускные при увольнении. Администрация обеспечивает компенсацию за все неиспользованные дни. Вначале подсчитываются календарные дни, которые не были отгуляны. Затем средний заработок. И сумма компенсации.

- Отпускные до и после декрета. Перед декретом расчет отпускных такой же, как и в общем случае. Если весь отпуск взять не удается (часть уже была, или еще не проработала года), отпускные считаются на оставшуюся часть. При расчете отпуска после декрета, время пребывания в декрете исключается.

- Алименты с отпускных высчитываются и переводятся получателю в срок не позже 3-х дней после получения отпускных плательщиком алиментов.

- Премия при расчете. Те премии, которые назначаются рабочему непосредственно за трудовые достижения, включаются в расчет для отпускных, если это предусмотрено в каком-либо из внутренних нормативных документов компании. Индивидуальный или коллективный договор, положение о премировании.

- Больничный и расчет отпускных. В отпускных учитываются только отработанные в данном расчетном периоде выплаты. А время на больничном – исключенный из расчетов период. Следовательно, больничные в расчетах не учитываются.

- Налогообложение отпускных. Как с основного, так же и с дополнительного отпуска удерживаются НДФЛ и выплаты ФСС.

- Если вовремя не обеспечили выплату отпускных. В этом случае можно добиваться положенного по закону посредством обращений в трудовую инспекцию или суд. Так же работник обладает правом задержаться, и уйти в отпуск после выплаты причитающихся ему денег.

- Отпускные за полгода. В этом случае в расчет берется расчетный период за 6-ть месяцев и доход за данное время.

- Отзыв из отпуска без проведения перерасчета отпускных. Это возможно с согласия самого сотрудника. Так как и перерасчет отпускных. Если отозванный на перерасчет не согласился, то на это указывается в приказе. А денежные «излишки» идут на предоставление вместо отпуска дополнительных дней отдыха.

- Сроки выплаты отпускных. Рекомендации Минтруда – за 3-и календарных дня.

- Страховые взносы. Так как отпускные приравниваются к оплате за труд, то и взносы для ФСС платить с них необходимо на общих основаниях.

Из чего складываются отпускные, рассказывает это видео:

ВАС решил, что отпускные — это не зарплата

Когда следует перечислить НДФЛ с отпускных — эта дилемма легла в основу налогового спора, дошедшего до Высшего арбитражного суда. Во вторник президиум ВАС разбирался в экономической сущности отпускных.

В итоге ВАС все же не приравнял отпускные к зарплате. НДФЛ по ним необходимо выплачивать в день их фактической выплаты, не дожидаясь конца месяца, за который они начислены.

Рекомендуйте новость коллегам:

Комментарии читателей

Если не путаю, Президиум наоборот сказал, что зарплата зарплатой, а ндфл с отпускных надо в день выдачи отпускных перечислять

http://www.youtube.com/watch?v=joSurGLXT7o&feature=youtu.be

0 0

Это они могли там полемизировать, рассматривать разные подходы со стороны судов (как и описано в определении).

В общем судя по результативной части — приравнял к зарплате. Дождемся мотивировочной части и тогда отпишемся точнее. 0 0

Президиум принял постановление именно в пользу налоговиков, которые придерживались позиции, что отпускные это НЕ ЗАРПЛАТА и НДФЛ с них нужно удерживать не дожидаясь конца месяца. Позиция налоговиков, суда кассационной инстанции и Президиума здесь совпали. И из видеотрансляции заседания Президиума на ютюбе это тоже прослеживается, аргументы налоговиков в пользу того, что отпускные для целей определения момента удержания НДФЛ не являются зарплатой оказались более убедительными 0 0

спасибо. учтем

и извиняюсь за ошибку. мелькнула было мысль в пользу сомнений насчет приравнивания к зп — а в конце КАКОГО месяца перечислять налог (с учетом что отпускные заранее платят)? , но что налогоплательщик мог их выплатить в середине месяца и после этого до конца месяца не перечислять НДФЛ. такое в голове не укладывается)) 0 0

Странно, первоначально был сделан другой вывод.

.

В итоге, судя по результативной части решения, ВАС все же счел отпускные зарплатой. «Таким образом, при определении даты фактического получения дохода в виде оплаты отпуска следует руководствоваться пунктом 2 статьи 223 Налогового Кодекса», сказано в упомянутом определении. 0 0

провалили туляки простое дело. лучше б не брались.

надо было указывать на авансовую природу выплаты отпускных по ТК. нельзя было выплачивать отпускные после расчётного «удержания» НДФЛ. надо было выплачивать отпускные как делают все нормальные большие фирмы — грязными начисленными суммами и с округлением до целых тысяч.

когда барышня говорила о ежедневных массовых уходах летом в отпуск — необходимо было подчеркнуть, что авансовые выплаты были БЕЗ всякого расчёта НДФЛ и в полных тысячах или сотнях. иначе у кассира поехала бы крыша от отстёгивания некруглых сумм в копейках каждому отпускнику. как аванс выдаётся крупными купюрами, так и отпускные. природа одна.

а этому господину юристу ФНС я бы обязательно задал бы вопрос:

— пусть отпуск в две недели прошёл в середине-конце декабря 2011 года, но у фирмы был временный кассовый разрыв и не было денег на выплату. реально отпускные были выплачены в середине января 2012 года, после выхода отпускника на работу. означает ли позиция ФНС, что доход по отпускным возникает не в 2011 году, а в 2012 году? Позиция ФНС приводит к абсурду: отпуск прошёл в декабре 2011 года, а в справке 2-НДФЛ его не будет ни в доходе этого года, ни в НДФЛ_исчисленный, ни в НДФЛ_удержанный. 0 0

«Странно, первоначально был сделан другой вывод.»

да, был. но он был неправильный. не посмотрела видео из-за цейтнота , mea culpa. А в данном случае, когда в определении нормально не изложены обстоятельства дела, надо было.

«Позиция ФНС приводит к абсурду»

логично, если б ВАС постановил, что более ранняя из дат должна быть датой уплаты НДФЛ: последний день месяца начисления или дата фактической уплаты. возможно, в мотивировочной части будет.. (не зря же по зарплате есть этот п.2 ст.223 — если задерживают выплату зп, то НДФЛ все равно вовремя). Почему и логичнее было бы приравнять все-таки к зарплате 0 0

вышло постановление ВАС

из которого следует, что отпускные — это все-таки зарплата, но при этом не все зарплатные нормы к ним применимы 0 0

»

СледующаяЗарплатаДенежные выплаты и льготы по беременности и родам работающим в России в 2020 году

Трудовой кодекс РФ. Глава 19. Отпуска

Статья 114. Ежегодные оплачиваемые отпуска

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Статья 115. Продолжительность ежегодного основного оплачиваемого отпуска

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

Ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется работникам в соответствии с настоящим Кодексом и иными федеральными законами.

Статья 116. Ежегодные дополнительные оплачиваемые отпуска

Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников, если иное не предусмотрено настоящим Кодексом и иными федеральными законами. Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 117. Ежегодный дополнительный оплачиваемый отпуск работникам, занятым на работах с вредными и (или) опасными условиями труда

Ежегодный дополнительный оплачиваемый отпуск предоставляется работникам, занятым на работах с вредными и (или) опасными условиями труда: на подземных горных работах и открытых горных работах в разрезах и карьерах, в зонах радиоактивного заражения, на других работах, связанных с неблагоприятным воздействием на здоровье человека вредных физических, химических, биологических и иных факторов.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Минимальная продолжительность ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, и условия его предоставления устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

(часть вторая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 118. Ежегодный дополнительный оплачиваемый отпуск за особый характер работы

Отдельным категориям работников, труд которых связан с особенностями выполнения работы, предоставляется ежегодный дополнительный оплачиваемый отпуск.

Перечень категорий работников, которым устанавливается ежегодный дополнительный оплачиваемый отпуск за особый характер работы, а также минимальная продолжительность этого отпуска и условия его предоставления определяются Правительством Российской Федерации.

Статья 119. Ежегодный дополнительный оплачиваемый отпуск работникам с ненормированным рабочим днем

Работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка и который не может быть менее трех календарных дней.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Порядок и условия предоставления ежегодного дополнительного оплачиваемого отпуска работникам с ненормированным рабочим днем в организациях, финансируемых из федерального бюджета, устанавливаются Правительством Российской Федерации, в организациях, финансируемых из бюджета субъекта Российской Федерации, - органами власти субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления.

Статья 120. Исчисление продолжительности ежегодных оплачиваемых отпусков

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Статья 121. Исчисление стажа работы, дающего право на ежегодные оплачиваемые отпуска

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

время фактической работы;

время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха;

время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

период отстранения от работы работника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

(абзац введен Федеральным законом от 22.07.2008 N 157-ФЗ)

(часть первая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных статьей 76 настоящего Кодекса;

время отпусков по уходу за ребенком до достижения им установленного законом возраста;

абзац утратил силу. - Федеральный закон от 22.07.2008 N 157-ФЗ.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Статья 122. Порядок предоставления ежегодных оплачиваемых отпусков

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

женщинам - перед отпуском по беременности и родам или непосредственно после него;

работникам в возрасте до восемнадцати лет;

работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

в других случаях, предусмотренных федеральными законами.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 123. Очередность предоставления ежегодных оплачиваемых отпусков

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

График отпусков обязателен как для работодателя, так и для работника.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Отдельным категориям работников в случаях, предусмотренных настоящим Кодексом и иными федеральными законами, ежегодный оплачиваемый отпуск предоставляется по их желанию в удобное для них время. По желанию мужа ежегодный отпуск ему предоставляется в период нахождения его жены в отпуске по беременности и родам независимо от времени его непрерывной работы у данного работодателя.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Статья 124. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях:

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

временной нетрудоспособности работника;

исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы;

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Если работнику своевременно не была произведена оплата за время ежегодного оплачиваемого отпуска либо работник был предупрежден о времени начала этого отпуска позднее чем за две недели до его начала, то работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником.

(часть вторая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, индивидуального предпринимателя, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд, а также непредоставление ежегодного оплачиваемого отпуска работникам в возрасте до восемнадцати лет и работникам, занятым на работах с вредными и (или) опасными условиями труда.

Статья 125. Разделение ежегодного оплачиваемого отпуска на части. Отзыв из отпуска

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Отзыв работника из отпуска допускается только с его согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Не допускается отзыв из отпуска работников в возрасте до восемнадцати лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

Статья 126. Замена ежегодного оплачиваемого отпуска денежной компенсацией

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией.

При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до восемнадцати лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Статья 127. Реализация права на отпуск при увольнении работника

Письмом Роструда от 09.09.2010 N 2725-6-1 сообщено, что до вступления в силу Конвенции N 132 Международной организации труда "Об оплачиваемых отпусках" продолжают применяться положения данной статьи о том, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Работодатель, чтобы надлежаще исполнить закрепленную Трудовым кодексом РФ обязанность по оформлению увольнения и расчету с увольняемым работником, должен исходить из того, что последним днем работы работника является не день его увольнения (последний день отпуска), а день, предшествующий первому дню отпуска (Определение Конституционного Суда РФ от 25.01.2007 N 131-О-О).

По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

При увольнении в связи с истечением срока трудового договора отпуск с последующим увольнением может предоставляться и тогда, когда время отпуска полностью или частично выходит за пределы срока этого договора. В этом случае днем увольнения также считается последний день отпуска.

При предоставлении отпуска с последующим увольнением при расторжении трудового договора по инициативе работника этот работник имеет право отозвать свое заявление об увольнении до дня начала отпуска, если на его место не приглашен в порядке перевода другой работник.

Статья 128. Отпуск без сохранения заработной платы

По семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем.

Работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы:

участникам Великой Отечественной войны - до 35 календарных дней в году;

работающим пенсионерам по старости (по возрасту) - до 14 календарных дней в году;

родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с прохождением военной службы, - до 14 календарных дней в году;

работающим инвалидам - до 60 календарных дней в году;

работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников - до пяти календарных дней;

в других случаях, предусмотренных настоящим Кодексом, иными федеральными законами либо коллективным договором.

что входит и не входит в расчет

Ошибки при расчете отпускных приводят к тому, что работник получит больше или меньше нужной суммы. Выплатили больше — завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше — обидели работника и нарушили его права. Разберем 5 главных ошибок бухгалтера.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922).

Расчет отпускных по шагам вы найдете в статье «Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета». Далее — разбор ошибок.

Ошибки при расчете отпускных

Ошибка № 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в том, что бухгалтер неверно трактует норму пункта 5 Положения № 922. Здесь указано время, которое надо исключать из расчета.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать это время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки № 1:

Нельзя исключать из расчетного периода:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка № 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ). Обратите внимание, ключевые слова «если это не ухудшает положение работников».

Как избежать ошибки № 2:

Допустим, в организации локальными нормативными актами предусмотрен иной расчетный период, например 4 месяца. Прежде чем выплатить отпускные работнику, бухгалтер должен рассчитать отпускные два раза:

- из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка № 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевые слова: «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Напомним, что такое зарплата. Зарплата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки № 3:

Расчет отпускных в 2020 году

Вебинар в Контур.Школе. Разбор практических ситуаций. Ответы на вопросы, тест.

Подробнее- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой, а именно выплатой за труд. Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например в Положении об оплате труда.

Ошибка № 4. В расчет отпускных включены все без исключения премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику не за труд: например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2020 года. В расчетном периоде начислено две годовые премии: в марте 2019 года за 2018 год и в январе 2020 года за 2019 год. Премия за 2018 год оказалась больше, чем премия за 2019 год. Бухгалтер включил в расчет среднего заработка премию за 2018 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это неправомерно. Согласно п. 15 Положения № 922, включить можно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки № 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12 ежемесячных, 4 ежеквартальных, 2 полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель;

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка № 5. Неверно применили коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, хотя повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вы обнаружили ошибку при начислении отпускных. Что делать? Для начала разберитесь, отпускные завышены или, наоборот, занижены:

- Отпускные занижены — доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) — в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. Работник должен дать свое согласие.

Онлайн-курсы для бухгалтеров

Повышение квалификации. Профпереподготовка. Документы установленного образца в Контур.Школе

Расписание курсовМожно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

277 503 просмотра

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

Отпуск — Википедия

Материал из Википедии — свободной энциклопедии

О́тпуск — временное освобождение от работы в будние дни на определённый период времени для отдыха и иных социальных целей с сохранением прежнего места работы. В зависимости от трудового стажа, государства и места работы (частный сектор, государственные учреждения, особо опасные сферы деятельности, вооружённые силы и так далее) условия и продолжительность отпуска могут существенно различаться, определяясь трудовым договором, договором, конституцией, законами федерального или регионального уровня. Несмотря на то, что необходимость отдыха человеком была осознана уже очень давно, официальное понятие «отпуск» возникло в Европе лишь в конце XIX века, а в России в начале XX века, при учреждении бессрочных отпусков для военнослужащих[1]. В России порядок предоставления ежегодных оплачиваемых отпусков регулируется Трудовым кодексом Российской Федерации (статья 122).

В России понятие «отпуск» вошло в трудовые отношения только после Октябрьской революции, став одним из прогрессивных её достижений. 14 июня 1918 года председатель Совета народных комиссаров (СНК) РСФСР Ленин подписал постановление «Об отпусках». Согласно ему, право на двухнедельный отпуск получали наёмные рабочие и служащие всех сфер труда, проработавшие не менее шести месяцев. При этом материальное содержание выдавалось вперед. Важной деталью ленинского постановления было то, что первый декрет запрещал любую оплачиваемую занятость «на стороне» во время отпуска с главной работы, а также не оплачивал неиспользованные отпускные дни.[2] По инициативе Сталина, стремившегося в короткие сроки поднять производительность труда и интенсифицировать индустриализацию, конвенция Международной организации труда (МОТ) от 1936 года определила минимальную продолжительность отпуска всего в 6 дней. Только в 1970 году МОТ пересмотрела свою конвенцию об оплачиваемых отпусках и установила длину отпуска в три рабочие недели. В СССР ежегодное время отпускного отдыха рабочих и служащих было закреплено статьёй 119 Конституции СССР.[3] С 2002 года отпуск стали исчислять, исходя из 28 календарных дней, согласно рекомендации Европейской социальной хартии. В США оплачиваемый отпуск в госучреждениях и многих (но не во всех) частных компаниях начисляется в часах и обычно составляет около 12 — 14 рабочих дней в году, хотя с накоплением стажа его продолжительность постепенно увеличивается до 18 — 24 рабочих дней в году. Однако, в связи с тем, что в США нет единого трудового законодательства на федеральном уровне, и законы о труде варьируются от штата к штату, некоторые компании могут вообще не предоставлять оплачиваемый отпуск своим сотрудникам (особенно это касается работников, не работающих на полную ставку (full time)), либо приурочивать его к Рождественским каникулам.

Наряду с отпуском для отдыха существуют и другие виды отпуска:

Существуют учебные отпуска, предоставляемые рабочим и служащим. Кроме оплачиваемого отпуска выделяется также и неоплачиваемый отпуск или отпуск без содержания (без сохранения заработной платы).

Если работник не воспользовался правом на отпуск, то при увольнении ему выплачивается компенсация за неиспользованный отпуск, рассчитанная в зависимости от количества неотгулянных дней отпуска. Даты отпуска могут повлиять как на размер отпускных выплат, так и на величину оплаты рабочих дней вне отпуска.

- Военный энциклопедический лексикон (в 14 томах). Второе исправленное издание под общим руководством М. И. Богдановича. СПб, 1852—1858. Том 5.

А что такое отпускные? Когда их выплачивают?

Расчет и оплата отпуска производится не позднее чем за три дня до начала отпуска. Об этом говорится в статье 136 ТК РФ. Остановимся подробнее на правилах расчета оплаты отпуска. Порядок и пример расчета среднего заработка для отпускных Порядок расчета среднего заработка для отпускных содержится в Постановлении Правительства РФ от 11.04.03 г. № 213 «Об особенностях порядка исчисления средней заработной платы» . Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней) . Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных законодательством, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ) . Перечень выплат, учитываемых при расчете среднего заработка установлен пунктом 2 Положения об особенностях исчисления среднего заработка (см. Постановление Правительства РФ от 11.04.03 г. № 213. В расчете учитываются только доходы, начисленные работнику за выполнение трудовых обязанностей, а такие выплаты как материальная помощь, дивиденды, кредиты при расчете среднего заработка не учитываются. Средний дневной заработок для расчета отпускных определяется по формуле: Сумма выплат за расчетный период * 29,6 / 3 Расчет отпускных определяется по формуле: Средний дневной заработок * Количество дней отпуска

Отпускные - компенсация работодателя за измотанные нервы работника за год!!!! Просто ОБЯЗАН твой работодатель тебе их выплатить (в размере среднемесячной зар. платы) . У нас в организации практикуется выплата пособия на оздоровление (в размере двух окладов+ к отпускным) съездить в санаторий за границу точно хватает! (нервы и сердце подлечить!! ! :))))

По ТК отпускные должны выплачиваться за 3 дня до отпуска, но это частенько не соблюдается. А оплачвают его вам потому, что каждые 22 рабочих дня вы получаете ЗП за 20, а 2 дня не оплачивают, вы деньги за них получите в отпускные.

Отпускные-это та же зарплата, только в тот период, когда вы отдыхаете.

Ну типа все уже обьснили, типа по закону. Бывает еще оплата по договоренности, раз идешь в отпуск, получаеш определенную сумму. Не взирая ни на какие законы. Сейчас ведь полно работ где работают по принципу заплати и лети.