Учетная политика что это такое

Учетная политика на 2019-2020 год с примерами

Учетная политика 2020 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2020 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2020 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение»Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2018 и 2017 годом не были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Что должна содержать учетная политика в 2020 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

Элементы учетной политикиВсе вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2019 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2020 года . Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

Учетная политика 2020 — образец

5. Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Приложения к учетной политике

Цель учетной политики

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Похожие статьи...

Просмотров 16 208

Учетная политика организации: образец | Современный предприниматель

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы. Отсутствие учетной политики – грубое нарушение, за которое предприятие могут оштрафовать. Как составить учетную политику на 2020 год, и какие особенности следует учесть – об этом наш материал.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2020 г. должна была быть принята до 31.12.2019 г., а документ, утвержденный в 2020 г., вступит в силу лишь с 01.01.2021 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено - бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров - унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов - порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр - КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% - это касается порядка распределения «входящего» НДС.

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

Учетная политика

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

это что, как формируется, пример

Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

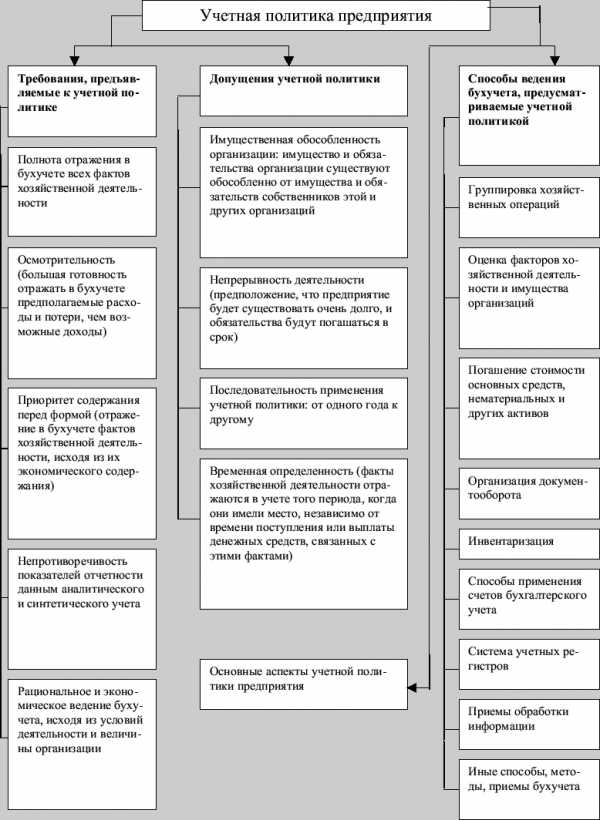

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.Пример из практики

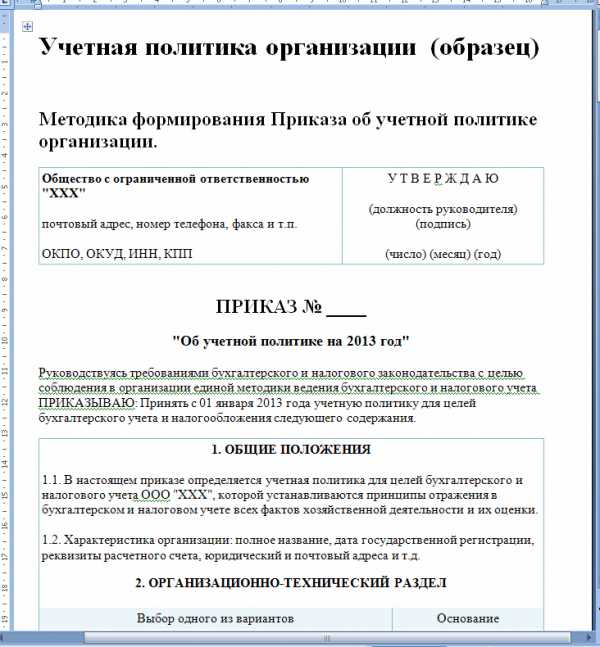

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте тут.

Схема: Организационный и методический аспекты учетной политики.Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Образец учетной политики организации.Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Учетная политика - это... Что такое Учетная политика?

1. Учетная политика - это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности. Таким образом, учетная политика имеет очень важное значение как для самой организации, так и для внешних пользователей (государства в лице налоговых органов). Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

2. Основные принципы учетной политики:

1) Полнота. Этот принцип состоит в том, что в бухгалтерском учете должны отражаться абсолютно все хозяйственные операции.

2) Своевременность. Данный принцип предполагает, что каждую операцию следует учитывать в том периоде, в котором она совершена, независимо от времени фактического получения или выплаты денег.

3) Непротиворечивость, состоящая в необходимости совпадения данных аналитического и синтетического учета.

4) Рациональность. Затраты на ведение бухгалтерского учета должны быть обоснованными, осуществляемыми соразмерно условиям хозяйственной деятельности и количеству сотрудников организации.

5) Последовательность. Принятая организацией учетная политика применяется последовательно из года в год. При этом учетная политика на предстоящий год подлежит ежегодному раскрытию в Пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Изменения в учетной политике возможны лишь в случаях изменения законодательства, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (реорганизации, смены собственников, изменения видов деятельности и др.).

6) Сопоставимость. В целях соблюдения данного принципа изменения учетной политики должны вводиться с начала финансового года.

3. Разработка учетной политики регулируется следующей нормативной базой:

- Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

- Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным приказом Минфина России от 9 декабря 1998 г. № 60н;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н;

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н;

- Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 9 июня 2001 г. № 44н;

- Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 91н;

- Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 32н;

- Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 33н;

- Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 2 августа 2001 г. № 60н;

- Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утвержденным приказом Минфина России от 10 января 2000 г. № 2н;

- Положением по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000, утвержденным приказом Минфина России от 27 января 2000 г. № 11;

- Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 92н;

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43н;

- приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций»;

- Положением по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденным приказом Минфина России от 13 января 2000 г. № 5н;

- Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденным приказом Минфина России от 28 ноября 2001 г. № 96н;

- Положением по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденным приказом Минфина России от 2 июля 2002 г. № 66н;

- Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19 ноября 2002 г. № 114н,

- Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденным приказом Минфина России от 19 ноября 2002 г. № 115н;

- Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным приказом Минфина России от 10 декабря 2002 г. № 126н;

- Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49;

- Налоговым кодексом Российской Федерации.

4. Образец приказа об утверждении учетной политики организации для целей бухгалтерского учета приведен в приложении № 1 к настоящим Методическим рекомендациям.

Учетная политика организации

Понятие и характеристика учетной политики

Основной документ, регламентирующий порядок бухгалтерского и налогового учета на предприятии – это учетная политика. Формирование учетной политики определяется в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации» (ПБУ 1/2008).

Определение 1

Учетная политика по бухгалтерскому учету – это принятая компанией совокупность способов ведения бухучета, включающая первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение всех фактов хозяйственной деятельности организации. Учетная политика формируется преимущественно главным бухгалтером предприятия.

Принятая на предприятии учетная политика утверждается приказом или распоряжением сотрудника, ответственного за организацию и ведение бухгалтерского учета. При принятии учетной политики утверждаются:

- рабочий план счетов, включающий синтетические и аналитические счета, обеспечивающие своевременность и полноту учета и отчетности;

- формы первичных документов для оформления хозяйственных операций, по которым не требуется обязательное использование типовых форм первичных учетных документов, а также формы для внутренней отчетности;

- порядок проведения инвентаризации, методы оценки имущества и обязательств;

- правила документооборота и обработки учетной информации;

- порядок контроллинга.

Готовые работы на аналогичную тему

Принятая компанией учетная политика применяется последовательно из года в год. Изменения в учетную политику вносятся в случае изменения законодательства, разработки компанией новых способов ведения бухгалтерского учета, а также существенного изменения условий деятельности. Для обеспечения сопоставимости данных бухучета, изменения в учетную политику должны вноситься с начала финансового года.

Форма учетной политики не регламентирована нормативно. Сформированная учетная политика может быть изложена даже непосредственно в приказе в текстовом формате с выделением отдельных пунктов. Более удобна и визуально информативна табличная форма. В таком случае, утвержденная приказом учетная политика - это самостоятельный документ, имеющий индивидуальную логическую структуру и форму, которая соответствует целям ее создания. В данном случае учетная политика будет являться приложением к соответствующему приказу.

Формирование учетной политики в табличной форме придает ей структурированность, с ссылками на нормативные документы. Табличная форма позволяет выделить в большом объемном документе разделы по конкретным объектам и направлениям учета. Это значительно облегчает дальнейшее использование учетной политики сотрудниками компании в ежедневной работе. Особенно важно это при сложной иерархической структуре бухгалтерской службы.

Разделы учетной политики

В учетной политике предприятия целесообразно сформировать два раздела:

- организационно-технический,

- методический.

В организационно-техническом разделе определяется:

- организация ведения бухучета;

- форма бухучета;

- технология обработки учетных данных;

- порядок проведения инвентаризаций;

- организация внутреннего контроля;

- порядок документооборота;

- рабочий план счетов бухучета.

В методическом разделе учетной политики определяются:

- методика оценки активов, обязательств компании;

- методика признания доходов, расходов компании;

- методика формирования себестоимости.

Методический раздел определяет правила учета на предприятии.

Процесс непосредственного формирования учетной политики предшествует анализ актуального законодательства. Выделяются направления, разделы, объекты учета, связанные с деятельностью предприятия. При формировании политики учета следует принимать во внимание все изменения в законодательстве на предстоящий год.

В учетной политике не следует прописывать однозначные и установленные на законодательном уровне правила, но при возможности выбора правил учета, следует указать способ выбранный организацией из представленных вариантов.

Результатом подготовительной работы должен стать полный перечень вопросов, связанных с деятельностью компании и требующий отражения в учетной политике.

Проводить подготовительную работу - обязанность главного бухгалтера. Тем более что он отвечает за ее формирование по законодательству. При этом главный бухгалтер может официально делегировать, не снимая с себя ответственности, подготовительную работу по формированию учетной политики заместителю или группе сотрудников бухгалтерии.

Для принятия решения по обозначенным вопросам необходима проработка всех возможных вариантов. При выборе способа учета следует учитывать мнение специалистов бухгалтерской, производственной, планово-экономической, финансовой и других служб. Выбранная предприятием учетная политика должна быть сопоставима со стратегическими целями развития компании и учитывать текущую стадию развития бизнеса.

Выбор способа оценки активов в момент выбытия требует предварительного расчета экономических последствий использования разных способов, так как могут быть выгодны организации разные способы такой оценки.

При формировании учетной политики следует придерживаться рациональности ведения бухучета, в частности:

- затраты на сбор и обработку информации не должны превышать ценность самой информации;

- реальный срок сбора и обработки информации не должен превышать период, в течение которого эта информация будет релевантной для принятия решения заинтересованными пользователями;

- соблюдение баланса между потребностями производственных подразделений и возможностями бухгалтерии;

- учитывать значительную роль автоматизации учетных процессов и оснащенность компании техникой и программными средствами.

Изменения в учетную политику могут вноситься в случаях:

- изменения законодательства России;

- изменения нормативных актов регулирующих бухгалтерский учет;

- разработки компанией новых способов ведения бухучета;

- существенного изменения условий хозяйственной деятельности предприятия.

Для сопоставимости данных бухгалтерского учета все изменения учетной политики вводятся с начала финансового года. Принятая на предприятии учетная политика применяется последовательно из года в год. Обычно перед новым финансовым годом в компании должен быть выпущен приказ о внесении изменений в учетную политику, но для того, чтобы не вносить множество поправок, изменений формулировок, нумерации пунктов, компании ежегодно просто утверждают новую учетную политику. Часть положений в ней полностью повторяют аналогичные положения предыдущей учетной политики, а другие пункты обновляются частично или полностью. Такой порядок работы девальвировал принцип последовательности применения учетной политики.

Замечание 1

Применение нового способа ведения учета предполагает представление фактов хозяйственной деятельности в учете и отчетности в более достоверном виде или снижение трудоемкости учетного процесса без снижения уровня достоверности информации.

Не является изменением учетной политики, утверждение способа ведения учета фактов деятельности, отличных от фактов, имевшихся ранее, или возникших впервые в деятельности компании.

УЧЕТНАЯ ПОЛИТИКА это что такое УЧЕТНАЯ ПОЛИТИКА: определение — Экономика.НЭС

Учетная (дисконтная) политика

изменение процентных ставок по кредитам центрального банка, предоставляемым коммерческим банкам, с целью воздействия на их кредитные операции

Оцените определение:

Источник: Учебник "Экономика". Глоссарий по книге

Учетная политика (Accounting policies)

Основополагающие принципы, методы, процедуры, правила и практика, принятые компанией для подготовки и представления финансовой отчетности.

Оцените определение:

Источник: Финансы и биржа: словарь терминов проекта "Gaap"

УЧЕТНАЯ ПОЛИТИКА

политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях.

Оцените определение:

Источник: Современный экономический словарь. 2-е изд.

УЧЕТНАЯ ПОЛИТИКА

политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок коммерческих банков. Увеличивая учетную ставку, центральный банк затрудняет учет ценных бумаг, что ведет к ограничению их эмиссии и в конечном счете к сдерживанию деловой активности. Уменьшение учетной ставки влечет за собой противоположный эффект.

Оцените определение:

Источник: Внешне-экономический толковый словарь

Учетная политика

Принципы, правила и методы, используемые предприятием для составления финансовой отчетности. Фактически учетная политика является механизмом достижения сравнимости отчетности предприятия из периода в период.

В случае с МСФО учетная политика должна базироваться на международных стандартах, поэтому ее изменение маловероятно и возможно только если:

(1) изменился стандарт, заставив поменять правила отражения экономического события в отчетности и/или

(2) новый способ представления старого экономического события даст пользователям отчетности более релевантную и надежную информацию о том, что происходит.

При изменении учетной политики в этом отчетном периоде стандарты требуют переделать предыдущую отчетность за прошлые периоды таким образом, как будто новая учетная политика была в ходу всегда. Конечно, никто не требует отзывать у пользователей весь тираж годовых отчетов за предыдущие годы существования предприятия. Но отчетность за этот период всегда публикуется с сопоставимыми данными за прошлый год или годы. Вот эти сопоставимые данные и нужно пересчитать, основываясь уже на новой политике.

Оцените определение:

Источник: Толковый словарь терминов МСФО, написанный понятным языком

ПОЛИТИКА, УЧЕТНАЯ

1. см. ПОЛИТИКА, ДИСКОНТНАЯ; 2. выбранная предприятием совокупность способов ведения бухгалте

Учетная политика - это... Что такое Учетная политика?

- Учетная политика

(англ. accounting policy) -в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. У.п. организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения У.п.

Согласно ст. 6 ФЗ «О бухгалтерском учете»** принятая организацией У.п. утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются: а) рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; б) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; в) порядок проведения инвентаризации и методы оценки видов имущества и обязательств; г) правила документооборота и технология обработки учетной информации; д) порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией У.п. применяется последовательно из года в год. Изменение У.п. может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения У.п. должны вводиться с начала финансового года.

Большой юридический словарь. Академик.ру. 2010.

- Учет налогоплательщиков

- Учетные документы

Смотреть что такое "Учетная политика" в других словарях:

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Бухгалтерская энциклопедия

УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Экономический словарь

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

Что такое учетная политика предприятия

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации».

Предприятия имеют право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, они должны придерживаться единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика регулирует несколько групп вопросов:

- организационные: распределение обязанностей бухгалтеров, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;

- технические: правила документооборота, обработки информации и т.д.;

- методические: правила и методы ведения учета, исчисления налогов, списания расходов и т.д.

Как правило, при формировании учетной политики одновременно утверждается рабочий план счетов, формы первичных документов по видам операций, формы отчетности между подразделениями компании, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д.

С помощью учетной политики можно сблизить бухгалтерский и налоговый учет. Для этого при ее разработке нужно установить одинаковые способы списания затрат, признания расходов, начисления амортизации, сроки использования основных средств и т.д.

Кроме того, учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

УЧЕТНАЯ ПОЛИТИКА - это... Что такое УЧЕТНАЯ ПОЛИТИКА?

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА - политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях.

Экономический словарь. 2010.

Экономический словарь. 2000.

- УЧЕТ ДОХОДОВ И РАСХОДОВ

- УЧЕТНОЕ ОКНО

Смотреть что такое "УЧЕТНАЯ ПОЛИТИКА" в других словарях:

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Бухгалтерская энциклопедия

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Большой юридический словарь

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

Учетная политика - это... Что такое Учетная политика?

- Учетная политика

Учетная политика (англ. accounting policy) — в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 6 ФЗ «О бухгалтерском учете» принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

См. также

Ссылки

- Генератор учетной политики для бухгалтерского учета на 2013 год

- Особенности формирования учетной политики для целей бухгалтерского учета на 2013 год

- Шаблоны и бланки учетной политики

- «Учетная политика» на Клерк.Ру (статьи, новости, образцы приказов)

Бухгалтерская энциклопедия. 2013.

- Ученический договор

- Учредитель

Смотреть что такое "Учетная политика" в других словарях:

УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Экономический словарь

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Большой юридический словарь

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ. accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь