Финтех что это такое

10 трендов в мире финтеха, которые полезно знать стартапам / PayOnline corporate blog / Habr

Этой статьей мы начинаем цикл материалов, посвященных созданию финтех-стартапов. Первый пост из запланированной серии будет интересен тем, кто задумывается об основании финансово-технологического проекта. Наша компания PayOnline, которая специализируется на автоматизации приема онлайн-платежей, уверена, что для предпринимателей, впервые создающих стартапы в данной области экономики, будет полезно знать о тенденциях развития индустрии и учитывать их при построении своих бизнес-моделей и стратегии развития бизнеса.

Этой статьей мы начинаем цикл материалов, посвященных созданию финтех-стартапов. Первый пост из запланированной серии будет интересен тем, кто задумывается об основании финансово-технологического проекта. Наша компания PayOnline, которая специализируется на автоматизации приема онлайн-платежей, уверена, что для предпринимателей, впервые создающих стартапы в данной области экономики, будет полезно знать о тенденциях развития индустрии и учитывать их при построении своих бизнес-моделей и стратегии развития бизнеса.Вступление

Прежде чем основать финтех-стартап (впрочем, как и любой другой проект), вам нужно понимать, с какими трудностями вам предстоит столкнуться. Не стоит недооценивать темпы восприятия товара клиентами. Нередко случается так, что о конечном пользователе забывают, разрабатывая «идеальный» продукт, что неминуемо приводит к проблемам после того, как продукт увидит свет. В итоге довольно часто стартапам приходится тратить дополнительные ресурсы и время на то, чтобы донести людям тот факт, что созданный ими продукт призван облегчить жизнь клиентов, что они действительно в нем нуждаются. И поэтому не стоит забывать, что разрабатываемый продукт должен быть идеальным именно для конечного пользователя, а не только для самих создателей, чьи суждения о его полезности могут быть неправильными. Чтобы не попасть впросак, очень важно заблаговременно провести исследование рынка, несмотря на то, что эта стадия может быть весьма затратной по времени и ресурсам.

Выпуск 1. 10 трендов в мире финтеха, которые полезно знать стартапам

Выпуск 2. 5 принципов, о которых важно знать каждому основателю технологического стартапа

Выпуск 3. Экскурсия по мировым финтех-хабам

Выпуск 4. Глобальный ассортимент финтех-акселераторов

Выпуск 5. Российские и иностранные площадки для привлечения коллективного финансирования

В условиях скромных ресурсов и ограниченного доступа к клиентским базам стартапы нередко сосредотачивают свои усилия на решении локальных проблем и не задумываются о выходе на глобальный рынок, что позднее может обернуться серьезными проблемами. Поэтому основателям стартапов необходимо заранее продумывать стратегии для дальнейшего масштабирования бизнеса.

Как правило, молодые компании опираются на средства учредителей, однако мало кто на ранних стадиях развития стартапа обращается к помощи бизнес-ангелов или инвесторов. Большинству стартапов не хватает поддержки экспертов в выбранной индустрии, которая добавила бы им профессионализма и помогла бы совладать со множеством факторов.

Если вы хотите развить свой стартап в успешную компанию, то одних современных технологий недостаточно – вам просто не обойтись без хорошей маркетинговой стратегии. Не зацикливайтесь только лишь на своем продукте – помните о развитии собственного бизнеса. Чтобы продать свой продукт, нужно познакомить с ним потенциальных покупателей, а это задача маркетинга.

Знание законодательной базы даст основателям молодых компаний ряд преимуществ. К тому же не стоит забывать о том, что в сфере финтеха нередко банки стоит рассматривать как потенциальных партнеров либо клиентов, нежели конкурентов. Помимо этого, основатели стартапов столкнутcя с множеством других проблем, которые могут отличаться в зависимости от выбранной ниши и рынка.

Тренды финтеха: Топ-10

А теперь давайте рассмотрим основные тренды в мире финтеха:

Тенденция 1: Переход от инновационных бизнес-моделей к технологическим инновациям

В последние годы рынок финансовых услуг претерпел значительные изменения благодаря появлению множества финтех-стартапов, число которых продолжает стремительно расти. Как это ни странно, но инновации в отрасль были принесены не финансовыми экспертами, а специалистами по технологиям и людьми, стремящимися использовать современные технологии на благо лучшего опыта, получаемого клиентами.

Тенденция 2: Аутентификация личности и безопасность выходят на первое место

Благодаря технологическим инновациям совершать транзакции становится проще и проще, но вместе с тем все отчетливее стоят и вопросы безопасности. Огромное число приложений позволяют пользователям совершать транзакции одним-двумя кликами. Однако именно эта простота делает транзакции более незащищенными, а вопросы аутентификации личности пользователя и защиты от мошенничества становятся куда более сложными. В то время как в ответ на стремительное развитие финтеха банки объединяют свои усилия в создании мощной сети, компании, которые занимаются защитой от мошенничества и аутентификацией личности, также действуют сообща для предоставления наилучшего возможного пользовательского опыта.

Тенденция 3: Банки – если не можешь бороться, тогда возглавь

Банки нашли новую стратегию в борьбе со временной угрозой доминирования свежеиспеченных компаний финтеха – гиганты банковской индустрии стали объединять свои усилия для того, чтобы сообща становиться новым источником инноваций. Они переняли у финансово-технологических стартапов желание предоставлять наилучшую ценность для конечного клиента, и крупнейшие игроки рынка также стали одержимы ранее чуждыми для них финтех-инновациями. Многие из них организовывают инкубаторы для развития стартапов в отрасли. Мощь банков позволяет им делать значительные инвестиции в развитие инноваций. Кроме того, банки имеют ряд преимуществ, среди которых критичным является доступ к огромной клиентской базе – то, чего нет у молодых компаний финтеха.

Тенденция 4: Многоканальный опыт важен

Мобильная революция является важным фактором, который обязательно нужно иметь ввиду, и для того, чтобы добиться успеха, компаниям стоит учитывать, что их продукт должен быть доступен на различных устройствах. Благодаря возросшей популярности смартфонов изменился подход пользователей к совершению покупок, а эти перемены в поведении клиентов в значительной мере повлияли на политику компаний, предоставляющих услуги и продающих товары. Таким образом, отрасль розничной торговли претерпевает существенный сдвиг: сокращается число покупателей в традиционных магазинах, онлайн-исследования обретают особое значение, а смартфоны становятся неотъемлемой частью шоппинга.

Тенденция 5: Финтех-революция имеет глобальные масштабы

В 2015 году общая сумма инвестиций в финансово-технологические компании составила около 50 млрд долларов. Ниже расположена карта, представленная на FinTech Week London 2015, на которой указаны размеры инвестиций в финтех-компании по регионам. Отсюда можно сделать вывод, что наибольшие средства в развитие отрасли вкладываются в США, Европе и Азии. Однако интересен и очевиден тот факт, что появляются новые центры инноваций: Африка и Австралия.

Тому, что инновации отрасли способствуют функционированию компаний на глобальном рынке, существует несколько причин. Одной из них является то, что инновации исходят от специалистов, разбирающихся в современных технологиях. Увеличение технологической конкуренции способствует развитию бизнеса без границ. Технологические достижения позволяют компаниям оперировать на глобальном рынке, несмотря на то, что физически они могут находятся в одной лишь стране, что способствует росту конкуренции для местных компаний, которые не достигли подобной стадии развития технологий.

Другой причиной является тот факт, что технические инновации по природе своей быстро внедряются и позволяют финтех-компаниям за сравнительно короткий период времени сделать значительные продвижения и выйти на новый уровень. Помимо всего прочего, финансово-технологические стартапы, не имея такой огромной клиентской базы, как те же банки, вынуждены участвовать в международных конференциях, различных событиях и выставках.

Тенденция 6: Появляются новые игроки отрасли

Технологические компании, которые до этого не занимались финансами, обратили внимание на растущую популярность финансово-технологического сектора, и без лишних промедлений начали продвигать собственные инициативы в отрасли. Такие IT-гиганты, как Microsoft, Intel и Google проявляют живой интерес к финтех-сектору, подкрепляя его немалыми инвестициями.

Тенденция 7: Появляются новые виды партнерства

Ранее мы говорили о растущем интересе к финтех-стартапам со стороны IT-гигантов и банков. Этот интерес повлек за собой новые потоки инвестиций и появление инкубаторов. Однако рука об руку с финтех-индустрией идут и другие игроки рынка, поле деятельности которых на первый взгляд не связано с финансами, в то время как они могут стать конкурентами финансово-технологических компаний. Это такие компании из сферы социальных медиа, как Facebook и WeChat, которые поняли, какие огромные возможности им могут принести финансовые транзакции внутри их социальных сетей.

Тенденция 8: Финтех эволюционирует

Несмотря на наступление финтеха, банки устояли перед лицом новой конкуренции – развитие финансово-технологической индустрии произвело на них незначительный эффект. Так можно охарактеризовать первую фазу развития отрасли. И тем не менее, существует множество предпосылок для значительных изменений в секторе, благодаря которым финтех эволюционирует, расширяя свои границы и выходя за рамки платежей и кредитов. Так называемая вторая версия финтеха (Финтех 2.0, как она была названа в статье FinTech 2.0 Paper: Rebooting Financial Services) будет основана на облачных технологиях и отчасти станет результатом перехода к открытым данным.

В то время как некоторые финтех-компании сегодня сосредоточены на гонке за статус единорогов, Финтех 2.0 дает гораздо большие возможности для кардинальных глобальных изменений инфраструктуры и функционирования всего финансового сектора экономики. Чтобы реализовать возможности Финтеха 2.0, банки и финансово-технологические компании должны сотрудничать, дополняя друг друга.

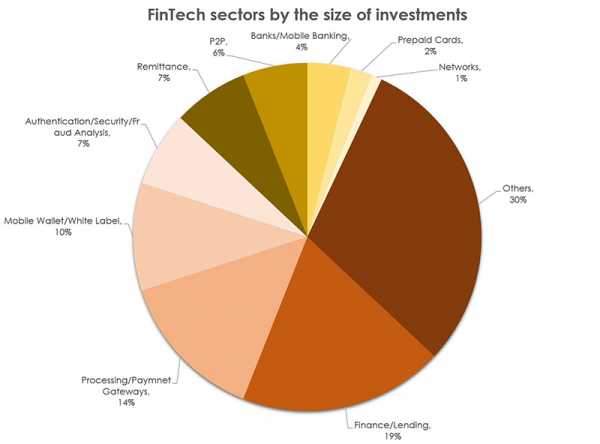

Тенденция 9: Платежи и кредитование – самые привлекательные области финтеха

Существует большое разнообразие среди типов игроков в индустрии финтеха. Однако некоторые ее области кажутся более привлекательными для инвесторов и притягивают к себе больше внимания, нежели все остальные. На расположенной ниже диаграмме, взятой из статьи портала LTP, мы видим, как инвестиции распределились по секторам финтех-индустрии в 2013 и 2014 годах. Из диаграммы следует, что львиная доля инвестиций пришлась именно на сектора платежей (14%) и кредитования (19%).

Тенденция 10: Число единорогов финтеха растет

За последние два года число единорогов отрасли значительно увеличилось. Ряды стартапов стоимостью более миллиарда долларов пополнили такие компании, как Stripe, POWA Technologies, Avant, Prosper и One97. Несмотря на то, что с появлением новых игроков усиливается и конкуренция, это скорее хороший знак для новых и еще не появившихся финансово-технологических компаний, так как свидетельствует о том, что инвесторы готовы вкладывать огромные средства в предприятия финтеха, что и служит катализатором роста оценки стартапов.

Для написания данной статьи использовались материалы портала LTP. Оставайтесь с нами и подписывайтесь на корпоративный блог нашей компании PayOnline – в ближайшее время мы продолжим цикл статей о том что нужно знать основателям финансово-технологических компаний.

как финтех-компании вытесняют с рынка традиционные банки

Фото Getty Images

Фото Getty Images Тысячи стартапов по всему миру предлагают новые и традиционные финансовые услуги в мобильном формате для узких сегментов аудитории и привлекают миллиарды долларов венчурных инвестиций. Насколько сильно они угрожают традиционной банковской системе?

«Наши возможности безграничны», — амбициозно рассуждает 38-летний основатель и гендиректор сервиса MoneyLion Ди Чоуби. Интервью Forbes он дает во время прогулки по парку Мэдисон-сквер на Манхэттене, где под октябрьским солнцем золотятся дубы и ясени. Неподалеку, в квартале Флэтайрон, расположен тесный офис MoneyLion, где 65 сотрудников Чоуби упаковывают традиционные услуги банковской розницы в формат мобильного приложения. В ответ на просьбу назвать компании, которые его вдохновляют, предприниматель вспоминает два бренда, радикально изменивших представление американцев о том, как могут перемещаться деньги, — PayPal и Square. Два бренда совокупной стоимостью в $150 млрд. «MoneyLion станет оператором активов, частным банком для семей с годовым доходом в $50 000», — постулирует Чоуби собственную цель.

Ди Чоуби

Ди Чоуби Нашествие необанков

У его приложения 5,7 млн пользователей — еще год назад их было 3 млн. Каждый шестой — платный клиент. Портрет пользователя MoneyLion необычен для рынка управления активами: обычно это житель штатов вроде Техаса и Огайо, готовый платить $20 в месяц за обслуживание счета в приложении, отслеживание собственного кредитного рейтинга и получение небольших займов под низкий процент. Всего сервис предлагает семь финансовых продуктов, в том числе такие необычные, как выплата авансом зарплаты по договоренности с работодателем. Скоро в приложении появятся и брокерские услуги. По прогнозу Чоуби, в 2019-м выручка MoneyLion достигнет $90 млн — это втрое больше, чем показатель 2018-го. По итогам последнего раунда финансирования, в рамках которого стартап привлек $100 млн от Принстонского университета, фонда Edison Partners из Нью-Джерси и банка Capital One из Маклина, штат Вирджиния, сервис был оценен в $700 млн. Уже к середине 2020-го MoneyLion достигнет точки безубыточности, заверяет Чоуби. В этом поможет расширение ассортимента — на очереди сберегательный счет с высокой доходностью и страховкой от Федеральной корпорации по страхованию депозитов (FDIC), а также выпуск собственных кредитных карт. Запуск кредиток запланирован на 2020 год. Чтобы удержать и добавить клиентов, сервис должен превратиться в «фабрику продуктов», заключает основатель MoneyLion.

Как и любой другой предприниматель-визионер, он много говорит об огромном потенциале своего бизнеса. Но проработав десять лет в качестве инвестиционного банкира в Citi, Goldman, Citadel и Barclays, Чоуди четко понимает, насколько огромен этот потенциал на самом деле. Основатель MoneyLion и другие энтузиасты финтеха уверены: молодые цифровые банки — так называемые необанки — имеют все шансы революционизировать рынок банковских услуг и создать новое поколение «Морганов» и «Меллонов». «Ходят слухи, что [финтех-сервис] Chime проводит очередной раунд при оценке в $5 млрд», — вдохновенно говорит Чоуди об одном из конкурентов.

По всему миру армия необанков нацелилась на самые разнообразные сегменты аудитории на потребительском рынке и в малом бизнесе — от миллениалов-инвесторов до стоматологов и владельцев франшиз. По оценке McKinsey, не менее 5000 стартапов по всему миру предлагают новые и традиционные финансовые услуги в мобильном формате — всего три года назад их было лишь 2000. Согласно подсчетам CB Insights, только в первые девять месяцев 2019 года венчурные капиталисты влили в необанки $2,9 млрд по сравнению с $2,3 млрд за весь 2018-й.

Фундамент этой революции — новая инфраструктура, благодаря которой создать необанк теперь относительно просто и дешево, а также молодое поколение, которое предпочитает не расставаться со смартфонами. На открытие настоящего банка может уйти несколько лет и миллионы долларов на гонорары юристам и другие расходы, тогда как мобильные приложения позволяют стартапу моментально подключиться к продуктам традиционных финансовых учреждений и запуститься со стартовым капиталом не более $500 000.

«Я не верю, что феномен Netflix повторится. То есть что финтех разорит банки так же, как Netflix в свое время разорил крупнейшую в США сеть видеопроката Blockbuster»

«Теперь вы можете вывести [финтех-]компанию на рынок за несколько месяцев, а не за несколько лет», — подтверждает генеральный партнер инвесткомпании Andreessen Horowitz Анжела Стрендж, которая входит в совет директоров Synapse — молодого проекта из Сан-Франциско, чья технология упрощает для других стартапов создание банковских продуктов.

С помощью таких платформ-посредников крохотные необанки могут предлагать продукты, как у банков-гигантов: сберегательные вклады со страховкой FDIC, текущие счета с дебетовыми картами, банкоматы, кредитные карты, валютные операции и даже бумажные чеки. В итоге финтех-предприниматели концентрируются на своей нише, пусть очень узкой и необычной, зато максимально удобной для конкретной аудитории.

Взять Dave. Dave (да, это настоящее название!) — это приложение, которое спасает людей от постоянных штрафов за неодобренный овердрафт. Созданный 34-летним серийным предпринимателем Джейсоном Уилком, новичком на рынке финансовых услуг, сервис взимает с пользователей $1 в месяц и, если вероятность овердрафта для них высока, моментально вносит на счет до $75 авансом. Неплохой маленький бизнес, но Bank of America вряд ли стоило опасаться конкуренции.

Все изменилось в июне. Уилк решил превратить Dave в необанк. С помощью Synapse приложение запустило собственный текущий счет и дебетовую карту. Теперь Dave может зарабатывать на комиссии в 1-2%, которая взимается с розничных торговцев при использовании дебетовой карты. Эта комиссия делится между банками и эмитентами карт вроде Dave. Уилк оптимистично ожидает, что в этом году выручка сервиса достигнет $100 млн благодаря 4,5 млн пользователей — в 2018-м, до трансформации в необанк, показатель составил $19 млн. Недавно Dave оценили в $1 млрд — стартап вошел в элитный клуб «единорогов».

В игру вступают и признанные финтех-компании, до того обходившие банковскую сферу. Так, нью-йоркская Betterment, с помощью алгоритмов управляющая активами клиентов объемом $18 млрд, недавно открыла высокодоходный сберегательный счет. За две недели проект привлек депозиты на сумму $1 млрд. «Успех оказался беспрецедентным. За всю нашу историю мы никогда не росли так быстро», — удивляется сооснователь и гендиректор Betterment Джон Стейн. Теперь компания открывает бесплатный текущий счет с дебетовой картой, на очереди — кредитные карты и ипотека.

Необанки быстро становятся угрозой для традиционных банков. По оценке McKinsey, к 2025-му цифровая конкуренция может «отъесть» до 40% совокупных доходов индустрии. «Я не верю, что феномен Netflix повторится. То есть что финтех разорит банки так же, как Netflix в свое время разорил крупнейшую в США сеть видеопроката Blockbuster», — говорит Найджел Моррис, управляющий партнер QED Investors — венчурной фирмы из Александрии, специализирующейся на финтехе. «[Традиционные банки] — это действительно сложный бизнес с непростым регулированием и относительно инертными потребителями». Однако «если [необанки] смогут заставить людей объединиться, [они] получат большую часть денег. Экономика может резко преобразиться. Это меняет правила игры», — заключает эксперт.

40 отказов для «Денежного льва»

Дивакар (Ди) Чоуби должен был стать программистом, а не инвестиционным банкиром. Уроженец индийского города Ранчи, он приехал в США в возрасте четырех лет — отец изучал программирование в магистратуре Сиракузского университета. Затем семья оказалась в Нью-Джерси. Мать Чоуби обучала детей с особенностями развития, а отец работал программистом в Cisco и планировал будущее сына.

Когда Ди начал учиться в Университете Чикаго в 1999-м, он записался на множество курсов по информатике, которые выбрал отец. Однако после пары четверок с минусом сдался, признается Чоуби. Он решил специализироваться на экономике и прошел курсы по корпоративным финансам и бухгалтерскому делу в бизнес-школе. Окончив университет с отличием, стал инвестиционным банкиром — и оставался им на протяжении следующих десяти лет.

Находясь внутри системы, Чоуби видел, что традиционные банки мучительно медленно реагируют на предпочтения клиентов и не используют все возможности смартфонов. Такая ситуация вкупе с бесконечной чередой банковских скандалов убедила его, что для «частного онлайн-банкира» еще есть свободная ниша. В 2013-м он ушел с должности с почти семизначной зарплатой и основал MoneyLion.

Чоуби привлек $1 млн посевного финансирования и стал предлагать в приложении бесплатную оценку кредитоспособности и микрокредиты. Но получить новые средства было нелегко. 40 инвесторов отказали проекту в поддержке, посчитав видение основателя непрактичным и расфокусированным. «Когда мы начинали, меня высмеивали во многих кабинетах», — вспоминает он.

На открытие настоящего банка могут уйти миллионы долларов, тогда как мобильные приложения позволяют стартапу запуститься со стартовым капиталом не более $500 000

Пока Чоуби безуспешно обивал пороги венчурных капиталистов, MoneyLion держалась на плаву, зарабатывая на процентах по кредитам и рекламе на кредитных картах, а также собирала данные о поведении потребителей. Наконец, в 2016-м предприниматель убедил Edison Partners возглавить раунд инвестиций в размере $23 млн. Это помогло MoneyLion добавить сервис с роботом-консультантом, который позволял пользователям вкладывать всего $50 в портфели акций и облигаций. В 2018-м в ассортимент были добавлены бесплатный текущий счет и дебетовая карта, выпущенная через расположенный в Айове Lincoln Savings Bank.

Управлять быстрым ростом, пытаясь при этом снизить издержки, оказалось непросто. Прошлой весной и летом MoneyLion был завален потоком жалоб от Бюро по улучшению деловых практик. Некоторые клиенты сталкивались с длительными задержками при переводе денег на счета MoneyLion или с них, а когда обращались за помощью, получали только автоматические ответы. Чоуби говорит, что проблемы с софтом были исправлены, а число менеджеров по работе с клиентами выросло с 140 до 230.

Другие необанки тоже столкнулись с проблемами роста. В октябре у Chime — компании из Сан-Франциско с 5 млн клиентских аккаунтов — возникли технические проблемы, которые не удавалось решить в течении трех дней. Пользователи не могли проверить баланс, а некоторые — воспользоваться дебетовыми картами. Chime обвинил в сбое партнера — платформу Galileo Financial Technologies, которая используется многими финтех-стартапами для обработки транзакций.

Децифровизация финтеха

Теплым осенним днем двухметровый Тим Спенс стремительно обходит 31-этажный офис своего работодателя в Цинцинатти. Работодатель — крупный региональный банк Fifth Third, который был создан 161 год назад и сегодня располагает активами на $171 млрд. Одетый в клетчатый спортивный пиджак, без галстука, Спенс не похож на обычного банкира. Он им и не является.

40-летний менеджер, который изучал английскую литературу и экономику в Колгейтском университете, первые семь лет строил карьеру в стартапах из индустрии диджитал-рекламы. Затем перешел в сферу консалтинга в нью-йоркский офис Oliver Wyman. Клиентами были банки, с которыми Спенс обсуждал вопросы перехода на цифровые технологии. В 2015-м Fifth Third заманил консультанта в Огайо на должность директора по стратегическим вопросам, а затем расширил сферу его полномочий. Сейчас он курирует потребительские операции и платежи, а значит, отвечает за $3 млрд из $6,9 млрд выручки Fifth Third. В 2018-м Спенс заработал $3 млн и стал четвертым среди самых высокооплачиваемых топ-менеджеров банка.

У Fifth Third 1143 филиала, но Спенс сосредоточен на Dobot — мобильном приложении, которое банк приобрел в 2018 году и перезапустил в 2019-м. Dobot позволяет пользователям персонализировать цели накоплений и автоматически переносит средства с текущих на сберегательные счета. «Всего за шесть месяцев у нас 80 000 загрузок почти без расходов на маркетинг», — гордится менеджер.

Экспансия в нише мобильных продуктов — часть разработанной им трехчастной стратегии «Покупай-Сотрудничай-Создавай», призванной отразить натиск необанков. «Сотрудничество» подразумевает как вложения в финтех-компании, так и финансирование займов, привлеченных стартапами. Fifth Third заключил договор с QED Морриса, чтобы инвестировать в стартапы, которые поддерживает венчурная фирма. Одним из первых вложений через QED стала GreenSky — финтех-компания из Атланты, которая выдает займы на ремонт дома (часть из них финансирует Fifth Third) через сеть генеральных подрядчиков.

Lendeavor — онлайн-платформа, которая предоставляет крупные займы молодым стоматологам под запуск частной практики

Лучшие из партнерств дают Fifth Third доступ к молодым заемщикам, в том числе, к тем, кто много зарабатывает. В 2018-м банк возглавил раунд инвестиций на $50 млн в CommonBond — компанию из Нью-Йорка, которая предлагает выпускникам рефинансирование образовательных кредитов по привлекательным ставкам. Аналогичным образом Fifth Third инвестировал в два стартапа из Сан-Франциско: Lendeavor, онлайн-платформу, которая предоставляет крупные займы молодым стоматологам под запуск частной практики, и ApplePie Capital, который одалживает деньги фастфуд-франшизам.

«Главное, в чем я завидую венчурным стартапам, с которыми мы конкурируем, — это то, каких специалистов они умеют привлекать. Это поразительно», — признается Спенс.

Несмотря на то, что менеджер иногда завидует «молодежи», а иногда сотрудничает с ней, он не считает, что необанки нанесут существенный ущерб традиционным банкам. «Никто из них не продемонстрировал, что может предоставлять базовые банковские услуги», — поясняет Спенс. По его мнению, наличие физических офисов также все еще важно для выстраивания долгосрочных отношений с клиентами. В недавнем опросе Javelin среди 11 500 потребителей равное число респондентов оценили онлайн-опции и доступность физических офисов как ключевые факторы в принятии решения воспользоваться услугами банка.

При этом Fifth Third сокращает число филиалов в среднем на 3% в год и открывает новые офисы, отвечающие потребностям миллениалов. Эти пространства на треть меньше прежних. Вместо извилистых очередей к кассам там можно найти стойки обслуживания и переговорные с диванами. Банкиры с планшетами встречают клиентов у дверей — в духе магазинов Apple.

Это поднимает вопрос о том, станут ли необанки настолько успешными, что откроют физические офисы, как уже поступили выходцы из электронной коммерции — онлайн-магазины Warby Parker, Casper и, конечно же, Amazon. В конце концов, прецедент в американской банковской системе уже есть. В начале 1990-х Capital One продвигала использование больших данных в продаже кредитных карт, став одной из первых успешных финтех-компаний. Но в 2005 году она начала скупать традиционные банки. Сегодня это десятый крупнейший банк страны с $379 млрд активов и 480 филиалами.

Перевод Натальи Балабанцевой

Дополнительные материалы

Что такое финтех? Популярные финансовые технологии

Онлайн-банки, блокчейн-кошельки, финансовые помощники – это уже недалекое будущее. Рассказываем, какие новые разработки можно уже сегодня скачать на свой телефон, а какие появятся очень скоро.

Еще пару лет назад, чтобы пополнить баланс телефона, нужно было бежать в банк или на почту, отстоять очередь и только потом оплатить. Сейчас же наши ноги спасает Интернет. Привязал кредитную карту к приложению – один-два клика, и все готово! Столь быстрое развитие технологий уже никого не удивляет, более того, день ото дня мы нуждаемся в большем количестве новых разработок.

Что такое финтех и зачем он нужен

Особенно стремительно развивается область финансовых технологий (или сокращенно финтеха). Ежегодно в мире появляются тысячи приложений и сайтов, которые помогают пользователям быстрее и проще платить за товары и услуги, получать кредиты, совершать денежные переводы. Растет и количество инвестиций в финтех.

– Одним из самых популярных направлений среди стартапов остаются платежные сервисы. Сокращение времени проведения платежей, быстрые переводы с карты на карту, оплата при помощи QR-кода – все это на протяжении нескольких лет остается в центре внимания стартапов, – рассказывает руководитель стартап-направления в Imaguru Startup HUB Евгений Пугач. – Это объясняется и запросом со стороны пользователей, и заинтересованностью банков в таких сервисах. Зачастую банку может быть интересен именно тот продукт, который можно встроить в уже готовое предложение.

Получается, главная цель финтех разработок – упростить и ускорить для пользователей банковские процедуры.

– Сейчас появляется всё больше разработок и в смежных с финансами отраслях –сертификации, страховании. Очень «хайповая» тема – смарт-контракты, – объясняет Евгений Пугач. – Эти документы, основанные на блокчейне (распределенная база данных, где информация хранится на компьютерах большого количества людей), регулируют сделки, трудовые отношения, права собственности, логистику, госуправление и другое. Смарт-контракты исключают человеческий фактор, их нельзя подделать, изменить задним числом, потерять или украсть.

Что сейчас популярно в мире финтеха

Онлайн-банки

Большим спросом в мире пользуются так называемые необанки – то есть онлайн-банки, работающие без физических отделений.

– Примеры таких успешных «необанков» – Monzo, Starling и Tandem Simple, Moven, Fidor bank. «Они оптимизируют многие процессы: документооборот, работу персонала, инкассацию, хранение денег, обработку данных – за счёт чего могут предложить клиентам более выгодные условия», – говорит Евгений. –И это не демпинг: снижать ставки по кредитам и повышать проценты по вкладам им позволяет экономия на бизнес-процессах.

Больше информации о пользователях

Разработки финтех проектов позволяют обработать больше данных о клиенте, например, где и как он расплачивается карточкой. Затем на основе этого пользователям делают интересные предложения.

– С каждым годом мы видим всё больше финтех стартапов, которые делают продукты, связанные со сбором, анализом и обработкой больших данных, – продолжает Евгений Пугач. – Это может быть информация о потребительских предпочтениях, поисковых запросах, географии платежей и т.п. Обработка большого количества данных помогает персонализировать предложения, адаптировать их под запросы рынка и категорий клиентов.

Криптовалюты и блокчейн

Конечно, столь популярная тема, как блокчейн и криптовалюты не могла остаться без внимания разработчиков финтеха.

– Блокчейн в целом и криптовалюты в частности тоже влияют на развитие финтех-сферы. Вполне возможно, что после принятия нового «декрета о ПВТ» в Беларуси будет действовать легальная система обмена криптовалют на деньги, – говорит Евгений Пугач. – Пока ни одна страна в мире не стала в полной мере «крипто-френдли», так что у Беларуси есть отличные перспективы.

Взаимодействие с банками

Специалисты отмечают, что банки становятся всё более открытыми к новым технологиям.

– Нацбанк внедряет блокчейн в реестр банковских гарантий, эксперты из разных банков оказывают поддержку стартапам, участвуют в финтех-хакатонах, – рассказывает Евгений. – Мы наблюдаем положительную тенденцию в финтех-сфере и надеемся, что ожидаемый всем сообществом новый декрет о ПВТ откроет дорогу финтеху, блокчейн-решениям и криптовалютам.

Будущее – за финтехом!

Вполне возможно, что в будущем, чтобы стать клиентом какого-либо банка, нужно будет просто скачать приложение себе на телефон.

– Общение с банковскими сотрудниками полностью перейдет в мессенджеры. А уже в ближайшем будущем большинство работников и вовсе заменят чат-боты. На Всемирной Неделе Предпринимательства в Беларуси, один из ведущих мировых финтех-инвесторов Слава Солодкий рассказал о финтех-банках, которые целиком состоят из финтех-решений. Сейчас в мире есть более 5000 финтех-стартапов, из них 50 – миллиардные unicorn’ы, – поясняет Евгений Пугач. – Их технические возможности, экспертиза, клиентские базы и финансовые ресурсы уже позволяют сделать полноценный финтех-банк. Да, он заменит обычный банк, но не уничтожит. По мнению Славы Солодкого, у классических банков останется важная роль – предоставление услуг по выдаче лицензий и контроль за качеством работы, организация работы процессинговых центров – словом, создание инфраструктуры.

Финансовые сервисы будут запускать и телекоммуникационные компании, и мессенджеры, и интернет-гиганты. Им понадобятся инфраструктурные платформы, которые смогут предоставить классические банки.

Финтех в Беларуси

Самые развитые страны в плане финансовых технологий – Китай и США: именно в этих странах больше всего инвестиций в этой области. Однако активно развивается финтех и в Беларуси. В Минске с 2015 года проходят финтех Хакатоны, и с каждым годом количество участников только увеличивается.

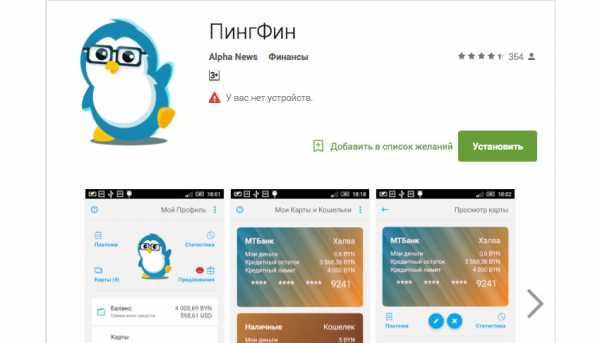

– Разработчики пытаются создавать продукты, которые будут востребованы не только на нашем рынке, но и на глобальном. Например, платежная система Tap2Pay позволяет оплачивать покупки в интернете через браузер, мессенджер или мобильный телефон. Похожая система используется для платежей в китайском мессенджере WeChat, – говорит Евгений. – Также можно отметить приложение Multy – это блокчейн-кошелёк с открытым исходным кодом, который позволит каждому человеку безопасно хранить, анализировать, передавать и обменивать любые токенизированные ценности с использованием любого устройства. Также в качестве примера удачной реализации финтех проекта, можно привести стартап PingFin, который стал победителем Imaguru FinTech Hackathon 2016.

«Фишка» PingFin в том, что пользователи могут видеть балансы всех своих карт и отслеживать расходы по ним. Приложение изучает, на что тратит деньги клиент и предлагает интересные предложения. Например, вы частый гость в грузинском ресторане, вполне возможно, что с помощью PingFin вы сможете получить там неплохую скидку.

Приложение действительно пользуется популярностью: у него сейчас более 6.000 активных пользователей и более 200 отзывов и комментариев. О том, с какими сложностями приходится сталкиваться, создавая стартап в области финтеха, мы поговорили с основателем проекта PingFin Юлией Локотковой.

– С помощью PingFin мы помогаем пользователям вести автоматический учет расходов и доходов с нескольких карточек, – рассказывает Юлия. – И таким образом можно отследить остаток и движение по этим картам, посмотреть общую финансовую картину. Также можно фиксировать данные о наличных. Для этого нужно создать кошелек и самостоятельно вносить данные, сколько и куда вы потратили денег.

– Как вы пришли к идее создания такого приложения?

– Если честно, мы отталкивались от своих потребностей, поняли, что такая проблема есть у всех. Рынок финтеха пока что относительно свободен, можно делать многое. Если сравнивать с Америкой, там многие финансовые проблемы давно решены посредством финтеха. В Европе в этой области еще много неохваченного, и популярность финансовых приложений будет расти. Надо ли это людям? Безусловно, но они не до конца это осознают по причине финансовой безграмотности. Очень бы хотелось, чтобы такими приложениями пользовались не только финансовые работники и айтишники, но и все люди.

– На что в первую очередь необходимо обратить внимание, разрабатывая проект в области финансов?

– Самое важное в разработке финтех проекта – это команда. Потому что людей, которые могут сделать финансовое приложение, не так много, для этого специалисту нужно иметь особый опыт. Вряд ли студенты смогут сделать что-то серьезное в этой области. Также очень важно понимать, какой продукт вы собираетесь делать, на кого он рассчитан. Есть такое заблуждение, что проблема, с которой вы столкнулись, есть у всех и вся. И чтобы ее решить, нужно сделать приложение. Но потом оказывается, что проблема надумана, продукт никому не нужен. Так что маркетинг обязательно нужно брать в оборот!

– На ваш взгляд, в каких приложениях сейчас нуждается наш рынок?

– Если бы вопрос задавался года два назад, я бы сказала, что это курсы валют. Потому что был определенный спрос на это, сейчас он резко упал в виду относительной стабильности. Тем не менее, приложения в которые интегрированы курсы валют, конвертеры, достаточно интересны пользователям. Надеюсь, в ближайшее время возрастет интерес к платежным сервисам и приложениям и к системам денежных переводов, прежде всего трансграничных.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

самые перспективные финансовые технологии конца 2019 года / Habr

Технологии больших данных и их анализа, искусственный интеллект, роботизация, биометрия, облачные технологии, открытые интерфейсы, технологии распределенных реестров — индустрия финансовых технологий представлена огромным количеством решений и сервисов. Вынуждая банки приводить свои процессы в соответствие с новыми реалиями, финтех-проекты увеличивают конкуренцию на финансовом рынке, что, в конечном итоге, приводит к выигрышу клиента.Что ждет эту отрасль и ее потребителей в будущем? Давайте поговорим об основных трендах, которые будут определять развитие финтех-индустрии в ближайшие годы.

Бесконтактные платежи и IoT

«Умных» гаджетов с каждым днем становится все больше. Уже сейчас многие из них работают в связке друг с другом. А в ближайшие 5–10 лет нам стоит ожидать настоящего бума развития IoT.

Соединение IoT с технологиями бесконтактных платежей — тренд, набирающий обороты. Идея встроить кредитную карту в вещи, которыми мы пользуемся в повседневной жизни, уже реализована. Сегодня оплатить покупки с помощью смартфона и «умных» часов можно практически в любом магазине. В ближайшее время эта функция может появиться и у других устройств.

Так, на фестивале South by Southwest в Австралии Visa продемонстрировала прототип солнцезащитных очков с функцией бесконтактных платежей. Очки, получившие название WaveShades, позволяли посетителям фестиваля оплачивать покупки через POS-терминалы.

Вполне вероятно, что в перспективе подобные «платежеспособные» вещи заменят банковские карты полностью.

Персонализация

Поставщики, внедряющие финансовые технологии, делают акцент на персонализацию услуг. В исследовании The Boston Consulting Group персонализация названа одной из основных мировых тенденций развития розничного банкинга.

Персонализируются сайты, контент email-сообщений и приложений, послания в платных медиа, скидки, уведомления о распродажах, рекомендации товаров и услуг, а также счета и напоминания о доставке. И, конечно же, сообщения в соцсетях и чатботах.

Персонализация становится во главу угла, это долгоиграющий тренд, который будет оставаться восходящим еще очень долго.

Цифровые банки

За последние несколько лет в мире вырос целый класс банков нового поколения – полностью цифровых структур, которые делают ставку только на удаленное взаимодействие с клиентами. Банки нового типа, часто называемые банками-челленджерами или необанками, как правило, предлагают более высокие процентные ставки, более низкий уровень комиссий (или вообще их отсутствие), а также более высокий класс обслуживания и поддержки.

Среди них наиболее известен банк Fidor, основанный в 2009 году в Мюнхене. Банк имеет полную лицензию и работает в digital-only формате. Даже выдача наличных там реализована оригинально: можно сгенерировать штрих-код в приложении Fidor Smart Banking, показать его в любом магазине-партнере (которых в Германии 11 тысяч) и получить на руки от 50 до 999 евро.

Платформа LikeBank — виртуальный банк с искусственным интеллектом — была создана для того, чтобы избавить предпринимателей от бумажной рутины. Все взаимодействие с ним происходит в мессенджерах, что дает возможность пользоваться банковскими услугами на любом устройстве без необходимости скачивать и обновлять приложения или ждать загрузки сайта. LikeBank позволяет управлять финансами при помощи чат-ботов в Telegram, Viber, WhatsApp, Line и Messenger от Facebook. Вы можете использовать один из мессенджеров или переключаться между ними, когда захотите. Нужно выставить счет на оплату? Просто отдайте команду помощнику прямо в чате. Это можно сделать как голосом, так и в письменном сообщении, в свободной форме. Вы отдаете команду, LikeBank мгновенно создает счет, тут же отправляет его вашему заказчику, отслеживает статус счета и информирует вас о поступлении средств.

Поначалу традиционные игроки финансового рынка отнеслись к цифровым банкам с явным скепсисом. Мало кто воспринял их всерьез. Однако формат digital-only практически сразу стал прибыльным и активно растет, продолжая экспансию во все сегменты финансового рынка.

Огромный интерес к нему подтверждается исследованиями, проведенными Facebook и MasterCard, которые показали, что большая часть молодых людей в США (примерно 92%) не доверяет традиционной банковской системе и все чаще прибегает к новым финтех-сервисам. Около 68% опрошенных считают, что банки недостаточно понимают их потребности, а современная финансовая система неэффективна и не соответствует новым реалиям. 45% готовы перейти от традиционной банковской системы к альтернативным финтех-решениям.

Финтех-проекты могли бы составить угрозу банкам, постепенно отнимая у них долю рынка так называемого безрискового транзакционного дохода. Например, сервис дешевых денежных переводов в мессенджерах мог бы претендовать на долю от 1%-ной комиссии, которую Сбербанк берет за переводы между своими же клиентами.

Однако пока финтех-проект не может самостоятельно получить банковскую лицензию, ситуация серьезно не изменится. В ближайшей перспективе сценарий будет выглядеть как сотрудничество между стартапами и банками. Проекты будут предоставлять банкам различные инновационные решения, а банки давать доступ к своей клиентской базе. Клиенты финтех-стартапов, запускаемых на лицензиях существующих банков, формально остаются клиентами этих банков.

Искусственный интеллект и роботизация

Уже давно никого не удивляют новости про автомобили с автопилотом или про роботов-официантов. Роботизация финансового сектора также идет полным ходом.

Так, Сбербанк объявил о том, что планирует освободить 3 тысячи юристов и передать создание исковых заявлений роботу. Bank of America начал использовать машинного обучения для анализа валютных стратегий. Известно о планах ведущих японских банков автоматизировать около 30 тысяч рабочих мест, поскольку, по мнению банкиров, традиционная бизнес-модель больше не позволяет им наращивать прибыль.

Как пишет японское деловое издание Nikkei, Mizuho Financial Group к 2021 финансовому году собирается заменить около 8 тысяч сотрудников на компьютеры, а к 2026 — увеличить этот показатель до 19 тысяч.

Чат-боты постепенно заменяют колл-центры и сотрудников клиентского сервиса. Если раньше человек, позвонивший в контактный центр, общался с сотрудником банка, то сейчас он общается с роботом и от него получает всю необходимую информацию и сервис. Общение может быть выстроено в виде SMS-сообщений или в виде текста, который можно набить в чате. Чтобы «понять» человеческую речь, бот сопоставляет сказанное с образцами фраз, определяет тему запроса и выполняет запрограммированное действие. При этом у пользователя возникает ощущение, что он взаимодействует не с машиной, а с реальным человеком.

В будущем по мере совершенствования финансовых технологии роль ИИ в них будет только расти. Это вопрос времени.

Трансформация FinTech: как банки и стартапы используют новейшие технологии в своей деятельности

Повсеместное проникновение интернета и мобильных устройств спровоцировало активное развитие финансовых и банковских технологий. Сейчас большинство банков, инвестиционных и финансовых компаний вкладывают деньги в развитие новых решений. Такие компании уже сотрудничают с FinTech-стартапами или собираются заключить договор о сотрудничестве в ближайшее время. Объем рынка FinTech превысил $150 млрд в прошлом году и продолжает увеличиваться.

О том, какие тренды FinTech наиболее активны в развитых и развивающихся странах и чего ожидать от рынка к 2030 году, специально для ForkLog рассказал операционный директор британо-российской компании в сфере цифровой финансовой безопасности Cybertonica Евгений Шадрин.

В развитых странах финансовые технологии внедряются на протяжении многих лет. Бизнес, банковские и финансовые организации США и Европы очень тесно связаны с FinTech, и это уже не просто связь, а симбиоз технологий, финансов и коммерции.

Европа, США, Канада и страны Азии

Искусственный интеллект, Big Data, IoT

Эти технологии можно назвать тремя китами FinTech-направления. Без них практически невозможно представить современные финансовые или банковские сервисы. Они дают возможность разрабатывать и внедрять чат-ботов, виртуальных консультантов, распознавать голосовые команды (правда, пока уровень развития этой технологии не слишком высок), автоматизировать процессы, делать предиктивную аналитику (кредитный скоринг, фрод-мониторинг).

Хорошим примером возможностей IoT служит кейс Citibank. Этот американский банк был одним из первых, кто дал возможность своим клиентам открывать двери в банкоматные залы, используя смартфон, тогда как обычно эта операция выполняется при помощи кредитной карты. Компания внедрила IoT-технологию на основе Beacons, что повысило лояльность со стороны клиентов. В целом, AI, BigData и IoT открывают для разных сервисов и компаний опции для клиентов, которых никогда не было ранее.

Но главная цель применения этих технологий — персонализация, безопасность проведения транзакций, персональный подход в обслуживании, экономия времени клиентов и компаний, создание надежной обратной связи. В том или ином виде указанные технологии присутствуют во всех ключевых трендах fintech-индустрии.

Аутентификация и идентификация пользователей, KYC

Камень преткновения большого количества сервисов — аутентификация и идентификация пользователей. С одной стороны, у клиентов должна быть возможность беспроблемной аутентификации в сервисе или приложении. С другой стороны, слишком упрощать эту процедуру нельзя, поскольку пострадает безопасность.

Современные технологии дают возможность использовать способы аутентификации и идентификации, которые ранее были недостижимы. В первую очередь, речь идет о биометрических методах, когда компьютерная система узнает человека по лицу, узору сетчатки, голосу или отпечатку пальца.

Приведем в пример кейс компании Amazon и ее магазинов самообслуживания Amazon Go. Клиенту нужно установить на свой смартфон приложение, после чего магазин приглашает человека войти. Внутри нет продавцов, все продукты можно брать с полок магазина и выходить, не останавливаясь на кассе. Компьютерная система видит, что взял человек, оценивает финальную стоимость покупки и автоматически снимает со счета нужную сумму. Взаимодействие ритейлера и покупателей становится максимально эффективным.

Еще один кейс — разработка KYC-процесса мобильным банком Fidor. Процесс регистрации полностью проходит в цифровом формате через видеоидентификацию и электронная карта сразу же выдается новому клиенту.

Адаптивная аутентификация позволяет существенно снизить риски, повысить безопасность, а также позволяет узнать «хороших» пользователей и упростить для них работу с системой.

Обслуживание карточных и банковских транзакций

По статистике, рост количества транзакций с банковскими картами увеличивается примерно на 14% ежегодно. Во многом это обусловлено внедрением таких технологий, как биометрия и бесконтактные платежи. Тем не менее проблемы все еще есть. Одна из них — ложное срабатывание системы безопасности, когда вполне легальный платеж киберзащита банка оценивает как фрод.

И здесь все не так просто, поскольку как раз на фрод по онлайн- и мобильным транзакциям приходится около 93% случаев, которые связаны с несанкционированным снятием средств с карт клиентов банков.

Для качественного обслуживания проводимых клиентами транзакций используются поведенческая аналитика, важной частью которой является искусственный интеллект, работа с BigData, машинное обучение, технология контроля защищенности устройств клиентов, биометрия, мониторинг транзакций и технология управления данных.

Все это позволяет:

- Собирать данные об особенностях поведения пользователей в сети и использование этих данных для анализа проводимых транзакций.

- Выполнять мониторинг и анализ проводимых операций в режиме реального времени.

- Вводить антиспуфинг (верификация сообщений пользователей во избежание мошеннических действий со стороны злоумышленников).

- Использовать антифрод (оценка «легитимности» транзакций).

- Обнаруживать фальшивые документы, в том числе те, которые обработаны при помощи Adobe Photoshop.

Кредитование и страхование

FinTech привел к тому, что кредиты и страховки выдают уже не только традиционные банковские организации и известные всем страховщики. Практически каждый месяц появляются новые стартапы, которые добавляют обновленные возможности для сферы кредитования и страхования. Сейчас во всем мире работают сотни новых компаний, разрабатывающих оригинальные решения для своих клиентов. Например, сервис Wonga, который предоставляет онлайн-кредиты до зарплаты, P2P-платформы кредитования Lending Club, Funding Circle.

Что касается страхования, то относительно известными игроками являются такие сервисы, как, например, Oscar, позволяющий создавать долгосрочные медицинские планы, а также онлайн-страхование для e-commerce Zhong An.

За последние несколько лет отношение к Fintech-отрасли в сфере кредитования и страхования значительно изменилось. Если до 2015 года финтех-компании заявляли о себе как о «революционной альтернативе» традиционным способам взять кредит или оформить страховку, изо всех сил стараясь заполучить в партнеры крупную компанию, то сейчас уже сами мастодонты бизнеса первыми идут навстречу стартапам. Бизнес и клиенты стали отлично понимать перспективы новых игроков и предлагаемых ими услуг.

Блокчейн и криптовалюты

Многие FinTech-стартапы тесно связаны с блокчейном и криптовалютами. Технологии распределенного реестра используются в бизнесе для быстрого и эффективного заключения сделок, отслеживания эмиссии акций, проведения трансграничных платежей, формирования отчетности и обмена валют и криптовалют.

Из числа известных блокчейн и криптовалютных стартапов, отмеченных Forbes, стоит выделить Bitfury Group, которая занимается разработкой программного обеспечения для внедрения блокчейна в правительственные системы, цепочки поставок и страхование. Активно на рынке работает компания Chain, предоставляющая блокчейн-платформу и решения финансовым организациям. Она помогает формировать балансовые отчетности fintech и ecommerce-компаниям с использованием блокчейна. Компанию заметили и заключили с ней договоры такие гиганты финансового и инвестиционного рынков, как Nasdaq и Citigroup. Еще один проект Symbiont использует блокчейн для создания системы, позволяющей отслеживать эмиссию акций и владение ценными бумагами.

E-commerce

Появление новых платежных систем вроде Dwolla, Stripe, WePay, BlueSnap, а также систем от Samsung, Apple, Google открыло новые возможности для e-commerce. С появлением этих технологических решений у бизнеса нет или почти нет проблем с проведением платежей, переводом платежей из одной валюты в другую, продажей или покупкой товаров или услуг за криптовалюты. Все операции выполняются почти мгновенно и с высоким уровнем безопасности как для клиента, так и для платформы.

Развивающиеся регионы — страны Азии, Южной Америки и Африки

В большинстве случаев ecommerce, блокчейн и криптовалюты, кредитование и страхование, искусственный интеллект, BigData, IoT актуальны и для развивающихся стран. Но есть государства, где единственная возможность для человека выйти в интернет — это его смартфон. В ряде беднейших стран нет и этого, их жители используют сервисы, которые дают возможность оплачивать товары или услуги по SMS. У около 1,7 млрд человек из самых бедных государств мира нет счетов в банках, у многих из них даже нет документов, которые дают возможность такой счет открыть.

В этой ситуации приходит на помощь Fintech. В качестве примера, характерного для большинства развивающихся стран, можно привести кейс платежной системы M-Pesa. Она была разработана в Кении, где 10 лет назад было всего несколько сотен отделений банков — это в разы меньше, чем в любой развитой стране мира, где работают тысячи и десятки тысяч банковских точек обслуживания.

Источник

M-Pesa появилась в 2007 году в качестве системы денежных переводов по мобильному телефону.

За несколько лет она превратилась в самостоятельную и сложную платформу расчетов, которая дала возможность:

- Оплачивать коммунальные услуги

- Проводить международные денежные переводы

- Открывать депозиты и получать кредиты

- Открывать банковскую страховку

- Рассчитываться в торговой сети

- Выполнять бесконтактные платежи

Постепенно в беднейших странах появляются и другие сервисы, которые дают возможность местным жителям становиться частью глобальной экономической системы. Большинство Fintech-платформ и приложений, которые начинают работу в странах Африки, Азии и Латинской Америки, направлены на то, чтобы дать местным жителям возможность стать частью общемировой экономики. Например, в Юго-Восточной Азии активно развиваются мобильные платежи, платежи через социальные сети, активно развиваются собственные платежные системы у Google, Amazon, Samsung. В развитых же странах работа Fintech-стартапов ориентирована на улучшение эффективности, безопасности и удобства уже существующих сервисов, пользователями которых являются сотни миллионов человек.

Каким будет Fintech в ближайшие 10 лет

По мнению специалистов, в будущем будут развиваться такие тренды Fintech-сферы, как:

- Увеличение числа платежей и платежных продуктов с использованием мобильных устройств.

- KYC, биометрия, поведенческая идентификация и авторизация.

- Развитие государственного регулирования и регламентирования финтех-рынка.

- Стремление на объединение платежных и сервисных экосистем.

- Открытый банкинг и API.

- Появление продвинутых систем голосового управления.

- 5G и облачные вычисления, в том числе и предиктивная аналитика на базе машинного обучения.

- Автоматизация с использованием ИИ.

История рынка Fintech еще только началась, в ближайшем будущем мы сможем увидеть качественно новые финтех-решения, которые позволят бизнесу развиваться, а пользователям и клиентам — быстро и без проблем получать необходимые товары и услуги в полном объеме.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER

Умные деньги. Шесть главных финансовых технологий этого года | Финансы и инвестиции

По мнению директора по развитию экосистемы «Сколково — венчурные инвестиции» Станислава Колесниченко, в ближайшие годы сфера финтеха будет претерпевать кардинальные изменения. Отрасль активно росла последние пять лет, на международных рынках появилось не один «единорог» (компания с капитализацией свыше $1 млрд), но дальнейший рост уперся в законодательные ограничения и конкурентное давление со стороны традиционных банков, объясняет эксперт.

«Финтех сейчас становиться все более технологичным и движется в сторону b2b-продуктов», — подчеркивает Колесниченко. Он выделяет несколько финтех-трендов, которые можно будет наблюдать в ближайшие пару лет как в мире, так и в России: проникновение технологий блокчейн, развитие скоринговых моделей с использованием больших данных и искусственного интеллекта, различные технологии удаленной идентификации пользователей, автоматизация механизмов обнаружения мошенничества.

С ним соглашается руководитель управления поддержки и развития проектов инвестиционной компании «Финам» Константин Молчанов. Он отмечает, что последние годы ознаменовались бурным ростом потребительского финтеха. Сейчас большинство ниш на этом рынке заняты, поэтому разработчикам придется сконцентрироваться на решениях для бизнеса. Наиболее перспективным направлением Молчанов считает развитие систем идентификации пользователей. «Это очень актуальный вопрос как в России, так и в мире», — говорит эксперт.

The Forbes Fintech 50 позволяет понять, как меняется мир финтеха и какие идеи на этом рынке будут востребованы в ближайшие годы. В список вошли интернет-сервисы, работающие на рынке США или влияющие на него, в том числе иностранного происхождения, за исключением публичных компаний. Итак, за какими финансовыми технологиями будущее?

«Быстрые» инвестиции и роботизированные советники

Значительная часть фигурантов рейтинга — восемь сервисов — приходится на платформы и мобильные приложения для простых инвестиций, которые позволяют купить в несколько кликов ценные бумаги либо готовые портфели из биржевых фондов (ETF).

Сервис для инвестиций Robinhood, среди инвесторов которого российский миллиардер Юрий Мильнер и актеры Джаред Лето и Эштон Кутчер, дает возможность вкладываться еще и в популярные криптовалюты биткоин и эфириум, а платформа Fundrise — в недвижимость.

Принцип работы довольно прост: пользователь регистрируется в приложении, привязывает его к брокерскому и банковскому счету и инвестирует в интересующие его инструменты простым нажатием клавиши «Buy». Это отличает сервисы для мобильных инвестиций от традиционных торговых терминалов наподобие QIUK или MetaTrader, у которых куда более сложный интерфейс.

Среди фигурантов списка есть также платформа с искусственным интеллектом, способная самостоятельно определить риск-профиль пользователя, подобрать для него инвестиционную стратегию на основе тех же ETF и планомерно воплощать ее в жизнь — робоэдвайзер Betterment. Из общего ряда несколько выбивается приложение Acorns, которое округляет каждую потраченную сумму с кредитной или дебетовой карты пользователя до ближайшего доллара и инвестирует дополнительные средства в портфель из ETF с низкой стоимостью, а также сервис для инвестиций в венчурные проекты Circle Up.

Приложения: Acorns, Betterment, Cadre, CircleUp, Ellevest, Fundrise, iCapital Network, Robinhood

Большие данные для поиска мошенников и прибыльных активов

Аудитория разработчиков финтеха не исчерпывается частными инвесторами: на рынке появляется все больше решений для профессиональных участников финансовой отрасли. В этом году в The Forbes Fintech 50 вошли сразу десять таких стартапов.

Как правило, это сервисы для анализа больших данных и массированной интернет-торговли. Работа с Big Data необходима банкам, чтобы оперативно изучить большой массив информации и выявить мошенничество либо просчитать операционные риски. Хедж-фондам эта технология нужна для определения точек входа в рынок и управления позициями.

Яркий пример — платформа искусственного интеллекта Ayasdi, разработанная командой ученых из Стэндфордского университета. Именно этот сервис помог банку Citigroup после серии неудач пройти стресс-тесты ФРС США.

Feedzai, разработанный бывшим специалистом по ракетостроению, задействует возможности больших данных для обнаружения мошенничества. Платформы Enigma и Quandl применяются крупнейшими в мире хедж-фондами для анализа сотен тысяч источников информации. Еще один сервис из рейтинга — Digital Reasoning — оказался востребован в инвестбанке Goldman Sachs и на бирже Nasdaq, которые используют его для выявления попыток манипулирования на фондовом рынке.

Приложения: Addepar, Ayasdi, Digital Reasoning, Enigma, Feedzai, IEX, Kensho, Quandl, Symphony,Trumid

Облачные технологии и ИИ в мобильных платежах

По оценкам Statista, к 2019 году совокупные доходы от мобильных платежей в мире превысят $1 трлн — это на 28% больше, чем в 2017 году. На этом фоне стремительно развиваются платежные сервисы для проведения операций как между потребителями и бизнесом, так и между предприятиями.

Некоторые из десяти проектов, вошедших в рейтинг, сумели удачно совместить мобильные платежи с облачными технологиями, например, сервис для начисления заработной платы Gusto, а также с глубинным машинным обучением — платформа для оценки рисков транзакции Forter.

Особняком в The Forbes Fintech 50 стоят приложения для p2p-переводов, которые бросают вызов традиционным банкам и онлайн-сервисам наподобие Western Union. Это сервис TransferWise, разработанный эстонцами Тааветом Хинрикусом и Кристо Каарманном, который обещает стоимость перевода в восемь раз ниже, чем у британских банков, и платформа Remitly для перевода средств из США, Канады и Австралии в десять развивающихся стран.

Приложения: Adyen, Forter, Guideline, Gusto, Plaid, San Francisco, Remitly, Seattle, Stripe San Francisco, TransferWise, Veem San Francisco

Онлайн-ипотека и «умный» скоринг

Кредитование было одним из первых сегментов финансового рынка, в котором произошла технологическая революция. В результате первые игроки в сфере онлайн-кредитования уже успели вырасти в настоящих гигантов, а некоторые — даже выйти на IPO (например, американские платформы LendingClub и OnDeck).

Тем не менее этот рынок продолжает активно развиваться. Помимо сервисов p2p-кредитования и краудлендинга, в рейтинге The Forbes Fintech 50 представлены платформы, которые намерены конкурировать с ипотечными брокерами и банками на рынке жилищных кредитов.

Так, сервисы Better Mortgage («Лучшая ипотека») и Blend обещают заемщику полный цикл услуг — от оценки ипотечного кредита исходя из данных скоринга и доходов заемщика до оформления ипотеки.

Среди платформ, предоставляющих займы для бизнеса, выделяется сервис Upstart, который за пять лет «натренировал» свои алгоритмы для оценки надежности заемщика так, что у него теперь одни из самых низких на рынке показатели по дефолтам.

Приложения: Affirm, Better Mortgage, Blend, CommonBond, GreenSky, Kabbage, LendingHome, Tala, Upstart

Блокчейн для отслеживания операций и финансового надзора

Криптовалюты и блокчейн прочно обосновались в ежедневных новостях. В список Forbes вошли стартапы, которые занимаются разработкой инфраструктуры как для технологической поддержки криптовалютных торгов, так и для преобразования существующих блокчейн-протоколов.

Примечательно, что среди них оказался сервис для отслеживания криптовалютных операций Chainalysis, который уже активно используется ФБР, Налоговым управлением США и Европолом.

Другой проект, который нашел применение в сфере финансового надзора, — платформа Symbiont. Совместно с властями штата Делавэр, который считается своего рода офшорной зоной в США, она работает над технологией, позволяющей отслеживать эмиссию акций и структуру владения в регионе. Кроме того, вместе с инвестиционной компанией Vanguard Group стартап тестирует возможность использования блокчейна для обмена рыночными данными.

Приложения: The Bitfury Group, Blockchain, Chain, Chainalysis, Coinbase, Ripple, Shapeshift, Symbiont, Xapo

Эволюция личных финансов

Финтех-разработчики вынуждены расширять доступные опции в сфере управления личными финансами — стартапы на этом рынке все чаще прибегают к модным технологиям Big data и экспериментируют с новыми бизнес-моделями.

Например, сервис Credit Carma при помощи высокотехнологичного скоринга вычисляет, каковы шансы пользователя на получение того или иного кредитного продукта и в каком банке ему точно не откажут в займе.

Сервис Metromile предоставляет страховку для автомобиля за фиксированную низкую абонентскую плату и затем начисляет дополнительные проценты за каждую милю, которую он проедет. Приложение отслеживает пробег самостоятельно с помощью cпециального устройства, подключенного к диагностической системе автомобиля, — это также помогает отслеживать детали любой аварии и быстро урегулировать претензии.

Мобильный сервис Earnin позволяет работникам с почасовой оплатой использовать уже заработанный доход до выплаты зарплаты. Наличные деньги — до $500 — мгновенно попадают на банковский счет пользователя.

Приложения: Credit Karma, Earnin, Lemonade, Metromile, Qapital

Финтех - что это такое?

FinTech (финтех, Financial Technology) - это разновидность современной технологии, целью которой является конкуренция традиционным способам предоставления финансовых услуг.

В основном это платежи, кредиты, пункты обмена валюты и интернет-банки.

История развития Финтеха

Нет чёткого указания на то, что считается началом развития Финтеха. Наиболее популярной признанной является версия 1950-х годов, когда начали создаваться первые платёжные карты. Однако в 1960-х годах появились первые банкоматы, но, согласно инфографике Marilia Assis, отправной точкой стал 1934 год и создание Фредериком Фуллером IBM 801 Bank Proof Machine, который использовался для обработки (обмена, распространения, утверждения и суммирования) частных чеков.

Ещё более раннюю дату начала предлагает Эйлин Циммерман в своей статье для "Нью-Йорк Таймс". По её словам, это был 1865 год и изобретение Джованни Казелли пантелеграфа, т.е. устройства, которое использовалось для дистанционного копирования контурных рисунков. Оно использовалось в основном для проверки подлинности подписи в банковских операциях.

Наиболее яркие представители: первая полностью электронная фондовая биржа (NASDAQ, 1971), стандартизированная, безопасная и надёжная среда для финансовых учреждений со всего мира для отправки и получения финансовых операций (SWIFT, 1973), первый интернет-банк (Homelink, 1983), первый мобильный платёж (Coca Cola, 1997), первая система электронных платежей (PayPal, 1998) и первая криптовалюта (Bitcoin, 2008). Сегодня трудно представить себе FinTech без интернета, который начался в 1969 году.

Что такое FinTech?

Так как не установлено, с чего начинается этот процесс, официального определения понятия "финтех" не существует. Патрик Шуффель рассмотрел более 200 научных статей, посвящённых этому термину, и в своей работе "Укрощение зверя: научное определение финтех", назвал его "новой финансовой индустрией, которая использует технологии для улучшения финансовых показателей".

Является ли интернет-банкинг в традиционных банках финтехом?

Тут тоже существует неопределённость в отношении признания онлайн-банкинга в качестве FinTech. Банки обычно основаны на бумаге и, например, вы должны подписать кредитный договор лично.

С другой стороны, в современных технологиях финтех производится "с нуля" и старается свести к минимуму формальности, чтобы конкурировать со стационарными банками, в том числе и по скорости реализации. Тем не менее банки ещё долгое время будут иметь преимущество перед конкурентами в области доверия клиентов, узнаваемости бренда, опыта управления рисками и навигации по лабиринту финансового регулирования.

Где применяется технология?

- интернет-банки

- обменные пункты онлайн

- криптовалюты

- интернет-платежи

- онлайн-кредиты

- денежные переводы в режиме реального времени

- онлайн-страхование

- заказ услуг онлайн, например, Uber

- управление инвестициями

- кредитный менеджмент

- управление расходами

Преимущества

Одним из главных преимуществ услуг FinTech, несомненно, является скорость совершения сделок. Они, как правило, с самого начала созданы с мыслью об использовании новейших технологий, которые экономят наше время и облегчают их использование.

Обычно эти услуги дешевле, потому что нет необходимости содержать стационарные филиалы, это очень важно, особенно в случае банков. Компании в сфере финтеха при относительно низких затратах могут начать свою деятельность и сразу же выйти на всех желающих через интернет. В настоящее время нет необходимости покидать дом для получения кредита или займа. О предстоящих датах оплаты можно узнать из интернет-приложения, а о наших будущих расходах позаботится ещё одна функция этой программы.

Кроме того, благодаря применяемым алгоритмам, клиенты получают предложения, специально адаптированные для них. В мире Интернета также намного проще быть гибким по отношению к клиенту. Не нужно ждать несколько дней, чтобы принять решение и ответить, потому что всё автоматизировано.

Недостатки

Наиболее часто упоминаемым недостатком FinTech являются компании без опыта, отсутствие чего-то вроде Фонда банковской гарантии и чрезмерная зависимость от алгоритмов.

Финтех-услуги часто создаются стартапами, и отсутствие современного бренда и определённой финансовой базы может отпугнуть потенциальных клиентов. По этой же причине алгоритмы могут быть неверными, так как стартапы пока не имеют большой базы знаний.

кому доверяют и что используют потребители

Пользователи во всем мире не только знают о финтех-сервисах, но и активно используют их

FinTech завоевал мир. Фото: asiablockchainreview.com

С момента выхода первого исследования EY, посвященного FinTech, прошло четыре года. За это время отрасль не просто значительно выросла — финтех-решения достигли массового принятия. Темпы инноваций продолжают расти, вытесняя традиционные решения в сфере финансовых услуг. В этом году EY включили в исследование инновационные сервисы, которые предлагают традиционные финансовые учреждения (банки, страховые компании, брокеры), помимо финтех-стартапов. Таким образом, так называемые дисрапторы все-таки смогли изменить отрасль.

На сегодняшний день FinTech – это не только стартапы. Множество крупных опытных компаний, работающих на мировой арене, предлагают широкий спектр инновационных финансовых услуг. Потребители этому только рады. Уровень проникновения финтех-сервисов вырос с 16% в 2015 году до 64% в 2019. Осведомленность о FinTech сейчас очень высокая во всем мире. К примеру, 96% потребителей знают хотя бы об одном альтернативном финтех-сервисе, позволяющем переводить деньги и осуществлять платежи. В ходе исследования EY были опрошены 27000 пользователей на 27 рынках. Вот еще несколько ключевых выводов:

- 75% (3 из 4) опрошенных используют регулярно сервисы для перевода денег и осуществления платежей

- 48% (1 из 2) используют финтех-сервисы для страхования

- 68% потребителей рассматривают нефинансовую компанию в качестве своего основного провайдера финансовых услуг.

В 2019 году EY представили свое третье исследование, посвященное FinTech

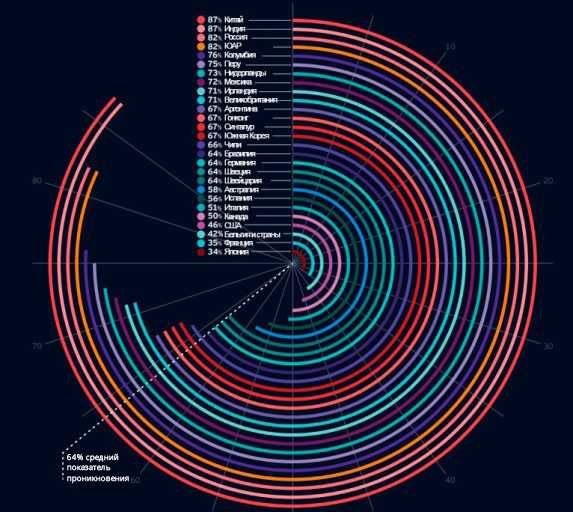

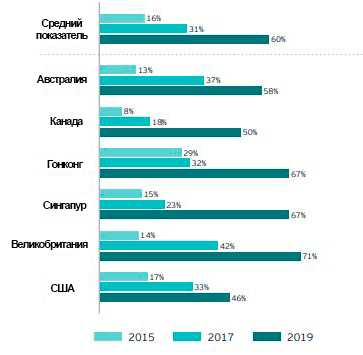

По темпам проникновения финтех-услуг лидируют развивающиеся рынки – в Китае и Индии этот показатель составляет 87%. Далее следуют Россия и ЮАР (по 82%). Среди развитых стран лидерами являются Нидерланды, Великобритания и Ирландия. Высокие показатели проникновения финтех-сервисов в течение последних пяти лет продемонстрировали Австралия, Канада, Гонконг, Сингапур, Великобритания и США – с 16% в 2015 году до 60% в 2019. Эти страны – отличный пример созревания и глобализации отрасли.

Уровень проникновения FinTech по странам

Каковы причины такого роста внедрения FinTech? Традиционные игроки финансовой отрасли активно предлагали свои финтех-решения. А поскольку пользователи доверяют банкам, страховым компаниям, биржевым брокерам и т.д., то активно использовали их сервисы.

Сравнение показателей уровня проникновения финтех-сервисов в 6 странах с 2015 по 2019 гг.

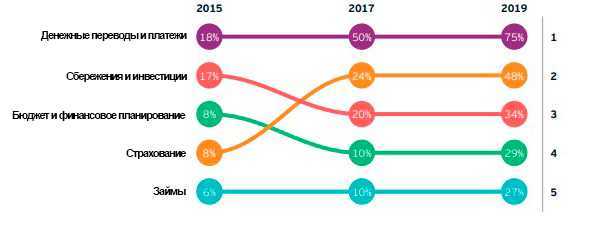

EY в своем исследовании выделили пять основных категорий FinTech-сервисов: денежные переводы и платежи, сбережения и инвестиции, бюджетирование и финансовое планирование, займы, страхование. Потребители хорошо осведомлены о сервисах во всех категориях, но лучше всего – о сервисах в категории денежные переводы и платежи. В Индии, к примеру, 99,5% опрошенных знают, что они могут воспользоваться финтех-сервисами для перевода денег и осуществления платежей. Такие результаты стали частично последствием принятого в 2017 году правительственного плана по уменьшению наличных денег в обороте.

В целом в мире 89% потребителей знают о существовании мобильных платежных систем, а 82% осведомлены о P2P-платежах и небанковских денежных переводах. Для того, чтобы уровень проникновения финтех-сервисов увеличивался, необходимо, чтобы в момент покупки как в оффлайн-, так и в онлайн-точках покупателю были доступны несколько опций оформления и оплаты заказа.

Если говорить об использовании сервисов, то здесь также лидирует категория «денежные переводы и платежи». 75% потребителей используют как минимум один сервис из этой категории. В Китае, например, этот показатель составляет 95%. Большинство опрошенных используют P2P-платежи, небанковские денежные переводы и мобильные платежи. Основной причиной высокого спроса является простота настройки аккаунта.

Сравнение ключевых категорий FinTech, ранжированных по уровню использования, с 2015 по 2019 гг.

В свою очередь, слишком зарегулированные отрасли развиваются намного медленнее. К примеру, некоторые страны ограничивают инвестирование в краудфандинговые платформы и кредитование на P2P-платформах, поэтому уровень использования таких сервисов остается не высоким.

Также в последние годы отмечается рост популярности финтех-решений в сфере страхования (иншуртех) – около 50% опрошенных используют их.

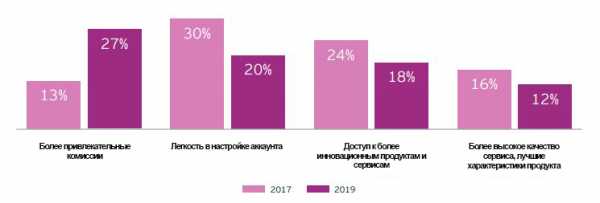

Что влияет на выбор финтех-провайдера? В 2017 году в ходе опроса EY 30% пользователей основным приоритетом при выборе провайдера называли легкость открытия счета, а 13% – низкую комиссию. В 2019 году приоритеты изменились. 27% на первое место ставят цену, а 20% – легкость открытия счета. Примечательно, что качество сервиса и его характеристики не являются очень важным для клиента при выборе сервиса – только 12% опрошенных поставили этот фактор на первое место (в 2017 году – 16%).

Причины, по которым пользователи выбирают финтех-сервисы (сравнение 2017 и 2019 годов)

В 2017 году 42% опрошенных потребителей отмечали, что они предпочтут выбрать свой банк или другое традиционное финучреждение в качестве провайдера услуг, потому что хорошо их знают и понимают принципы их работы. В 2019 году об этом заявили уже меньше пользователей – 34%. Второе место по важности при выборе провайдера услуг занимает доверие – для 22% опрошенных в 2019 году это важно (в 2017 году – для 15%). При этом, доверие является ключевым барьером при использовании сервисов финтех-провайдеров в таких странах, как Чили, Франция и Япония.

68% опрошенных потребителей готовы использовать финансовые сервисы, предоставленные нефинансовыми компаниями. Больше всего доверия у пользователей вызывают ритейлеры (45%) и телекоммуникационные компании (44%). На третьем месте – социальные сети и технологические компании (41%).

Уровень доверия к отраслям, компании из которых являются также провайдерами финтех-решений

Какие сервисы пользуются наибольшим спросом среди потребителей:

- электронный кошелек, который можно использовать для оплаты платежей (52%)

- онлайн-банк (51%)

- смарт-устройства для автомобиля и дома, связанные со страховкой (43%)

- инструменты для управления бюджетом и финансового планирования (40%)

- P2P-кредитование (37%)

- консультирование по онлайн-инвестированию (37%)

- P2P-заимы (36%).

Согласно исследованию EY, несмотря на активный рост использования финтех-сервисов во всем мире, пользователи по-прежнему больше доверяют традиционным финансовым учреждениям, таким как банки. Так, 47% опрошенных отметили, что хотели бы использовать сервисы, созданные нефинансовой компанией в партнерстве с банком. 27% хотели бы использовать сервисы, запущенные нефинансовой компанией в партнерстве с финтех-игроком. И 18% готовы ипользовать решения, провайдером которых является только нефинансовая компания. Таким образом, традиционные финучреждения до сих пор играют важную роль на рынке финансовых услуг.

Эксперты ожидают, что индустрия FinTech продолжит динамично развиваться. Рост будет обусловлен как увеличением проникновения на рынках существующих услуг, так и появлением новых сервисов. Также прогнозируется, что такие революционные технологии, как исскуственный интеллект и блокчейн будут стимулировать создание совершенно новых финтех-услуг.

ЧИТАЙТЕ ТАКЖЕ: Финтех и банки: перспективы сотрудничества

Загадочный банк, который стоит за бумом финтех-стартапов: расследование Forbes USA

Если вы хотите заглянуть в будущее банковской сферы, то отвлекитесь от Кремниевой долины и финансового центра Манхэттена. Вместо этого стоит проехать по мосту Джорджа Вашингтона в городок Форт-Ли в штате Нью-Джерси. Если повернуть налево к автомагистрали I-95, можно увидеть офисное здание из красного гранита. С 14-го этажа на самую загруженную платную автодорогу Соединенных Штатов выходят окна штаб-квартиры крошечного банка под названием Cross River, деятельность которого застрахована Федеральной корпорацией по страхованию вкладов (FDIC).

Cross River ― это не обычный банк. Здесь нет ни касс, ни банкоматов, ни сейфов-ячеек. Зато есть 175 банковских сотрудников и финансистов,все теснятся в небольшом офисе на 2200 квадратных метров. На многих рабочих местах расположено сразу по три компьютера. Имеются также небольшие штрихи из среды стартапов: например маленькая кухня с минеральной водой LaCroix и изысканным кофе, а также игровая комната.

Cross River процветает на займах. В месяц банк выдает кредитов в среднем более чем на $1 млрд ($30 млрд за последние 9 лет). Но среди работающих с клиентами кредитных специалистов Cross River почти нет людей. Их заменили приложениями. Кредитованием банку помогают заниматься около 15 финтех-стартапов с венчурными инвестициями. Среди них такие проекты, как Affirm, Best Egg, Upgrade, Upstart и LendingUSA. Эти стартапы дают клиентов, а Cross River, в свою очередь, предоставляет лицензии и инфраструктуру. С каждого выдаваемого займа банк удерживает от 10% до 20%, и таким образом огромный объем выданных через финтех-компании кредитов позволил нарастить активы Cross River до $2 млрд, хотя еще десять лет назад эта отметка достигала лишь скромные $100 млн.

«Наш бизнес ― это постоянное движение вперед, ― громогласно заявляет генеральный директор банка, 53-летний Жиль Гейд, лысеющий выходец из Франции в очках с прозрачной оправой и в темно-синем свитере от Hugo Boss. ― Мы перемещаем активы. Мы создаем их, упаковываем и продаем».

По поводу роли Cross River в финтех-революции Гейд, конечно, немного скромничает. Банки с лицензией штата вроде его собственного располагают всеми необходимыми нормативно-правовыми инструментами и лицензиями для выдачи займов. Большинство финтех-компаний таких ресурсов не имеют и за финансированием обращаются к банкам. Этакий маленький секрет отрасли, который знать положено не всем. После бесконечных стильных приложений для iPhone, баек про майнинг больших данных и выдачу кредитов на основе решений искусственного интеллекта становится понятно, что многие финтех-стартапы представляют собой просто пункты выдачи займов от малоизвестных банков под крылом Федеральной корпорации по страхованию вкладов.

Согласно данным консалтингового агентства Accenture, начиная с 2010 года венчурные компании из Кремниевой долины и других регионов инвестировали в модернизацию финансового сектора около $175 млрд. В результате оценка многих финтех-компаний достигла астрономических значений. Но как и в случае с WeWork, когда выяснилось, что компания — всего лишь переоцененный арендодатель, похожие ухищрения становятся очевидны и при разоблачении многих финтех-стартапов.