Мини каско что это такое

Что такое Мини-КАСКО?

На сегодняшний день полисы Мини-КАСКО очень востребованы среди россиян. Их стоимость может в разы отличаться от цены полноценного полиса КАСКО, однако их покрытие бывает более скромное в части рисков.

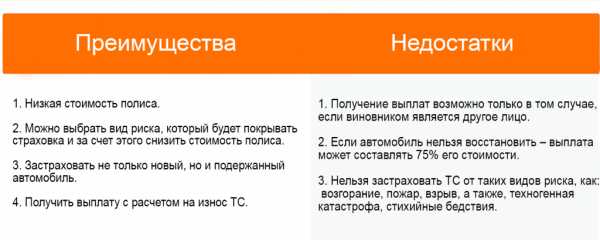

Полис Мини-КАСКО – страховой продукт, который недавно появился на российском рынке. Он служит дополнением к ОСАГО и позволяет при ДТП получить дополнительное покрытие расходов. С помощью такого полиса можно избежать проблем присущих ОСАГО.Плюсы и минусы Мини-КАСКО

Каждый автолюбитель (кроме неопытных водителей) может купить страховой полис КАСКО по достаточно низкой цене и при этом быть спокойным за свое транспортное средство.

Мини-КАСКО, как и любой страховой продукт имеет свои преимущества и недостатки:

За счёт исключения ряда рисков страховщики могут позволить себе снизить стоимость страхового полиса. Это отличает недорогой продукт от базового.

Преимущества Мини-КАСКО перед другими программами КАСКО

Мнение эксперта

Страховой эксперт Илья Егоркин комментирует:

«Покупка Мини-КАСКО для опытных водителей – это своего рода способ с помощью, которого можно сэкономить и в то же время получить компенсацию в некоторых случаях. При этом для менее опытных автовладельцев, покупка такой недорогой страховки КАСКО должна быть достаточно серьезно обоснована».

Перед тем, как купить Мини-КАСКО водитель должен уделить особое внимание договору страхования. С особой внимательностью изучить все пункты договора, чтобы удалось разобраться в нюансах продукта и избежать неприятных «сюрпризов» в дальнейшем.

Подводя итог, хотим отметить, что главной задачей страховых компаний является извлечение прибыли. Это означает, что если страховка недорогая, то и покрытие рисков по ней будет небольшим. Именно поэтому, лучше оформить полноценное КАСКО тогда, когда в этом нуждается автовладелец.

Что такое мини каско - Наш страховой Дом

Впервые мини каско появилось в 2006 году, ее предложила страховая компания АСК. Она предполагала страхование только от ущерба при ДТП, тогда как угон, хищение и ущерб от стихийных бедствий не входили в перечень страховых рисков. Сегодня подобные программы предлагает большинство страховщиков. У их предложения общая особенность - страховка распространяется только на ДТП, а не на другие риски.

Особенности автострахования

Мини каско - программа бюджетного автострахования по сниженной стоимости за счет максимального сокращения пакета услуг. В отличие от стандартных вариантов, ее действие распространяется только на повреждения при столкновениях, другие риски в перечень не входят. Сумма компенсации также ограничивается, при этом некоторые страховщики учитывают износ автомобиля. К примеру, если машина была застрахована три года назад и ее износ оценен в 30 %, то после крупной аварии владелец получит только 70 % от установленной суммы компенсации. У таких предложений есть еще ряд особенностей:

- Возможно страхование только некоторых элементов машины (кузова и остекления, например). Если же при аварии, к примеру, повреждена подвеска, ее ремонт не покрывается за счет выплаты по полису.

- В некоторых случаях предусматривается выплата только при невиновности водителя. Такие программы напоминают расширенное ОСАГО, но организации самостоятельно договариваются между собой.

- Ряд компаний компенсирует расходы на эвакуатор после столкновения. Но такой бонус не является обязательным, он зависит от конкретного договора.

- Сокращенный лимит возмещения ущерба. Даже при полном уничтожении машины страховщик выплачивает не его полную стоимость, а максимальную сумму, прописанную в договоре.

Кому выгодны такие предложения?

Страхование с урезанным перечнем услуг и уменьшенным лимитом компенсаций выгодны аккуратным водителям, которые крайне редко попадают в дорожные происшествия. Мини каско частично компенсирует убытки после серьезного столкновения, но не придется оформлять каждое мелкое ДТП на парковке и собирать документы для страховой компании после каждой незначительной царапины. При этом стоимость такого полиса окажется минимальной.

Организации такой вариант автострахования позволяет привлечь больше клиентов и при этом избежать крупных затрат на страховые выплаты. При тщательном подборе условий этот инструмент окажется выгодным и удобным для защиты автомобиля от серьезных повреждений.

Мини КАСКО страхование: копании страховщики и стоимость

Продукт появился на российском рынке не так давно, но уже успел заслужить доверие. Мини КАСКО — добровольное автострахование, которое в отличие от стандартного КАСКО имеет более ограниченный перечень услуг. Многие покупают такой полис, как дополнение к обязательной страховке ОСАГО. Это позволяет получать дополнительное покрытие расходов при страховом случае.

Теперь у автовладельца есть возможность застраховать транспортное средство (ТС), сэкономив при этом немалую сумму. Полис мини КАСКО имеет сравнительно низкую цену, защищает авто сразу от нескольких видов рисков, а предназначен как для нового, так и для подержанного ТС.

Обратите внимание. Данная программа предусматривает защиту авто, купленного за наличные деньги. Если транспортное средство оформлено в кредит, не каждая компания возьмётся страховать его по мини КАСКО.

Компании, предоставляющие Мини КАСКО

Страхование мини КАСКО предоставляется несколькими компаниями, каждая из которых имеет определённые условия и требования. Различия будут в стоимости, перечне страховых случаев и сроках выплаты компенсации. Единственное сходство всех компаний — отсутствие выплат в тех случаях, когда в аварии виноват держатель полиса мини КАСКО. Ниже представлены популярные и проверенные страхователи с большим количеством положительных отзывов от потребителей.

Росгосстрах

Пакет «Эконом». Услуга отличается невысокой стоимостью, но, несмотря на это, включает в себя несколько рисков — угон и хищение. Преимущество этого вида страхования заключается в том, что за полис нужно оплатить всего 50% от его стоимости. Если в течение срока, установленного компанией, страховой случай не произошёл, вторую часть суммы водителю оплачивать не нужно. По этой программе возможно застраховать только личный транспорт, получить полис мини КАСКО для такси невозможно.

Ингосстрах

Компания предусматривает страхование авто по франшизе. Это значит, что при наступлении страхового случая выплата будет произведена с вычетом суммы франшизы. Её устанавливает сам автовладелец. Возмещение полагается за аварию или ущерб, но испорченные фары, зеркала и бампер не учитываются. Кроме этого, покрытие ущерба не предусмотрено для транспортного средства старше 10 лет.

Либерти

У страхователя широкий перечень страховых случаев — угон, хищение, аварийные ситуации, поджог транспортного средства третьими лицами или ущерб, полученный вследствие погодных явлений (град, падение сосулек с крыши и прочее). Преимущество полиса — возможность оплаты страхового взноса в рассрочку. Первый платёж 50%, а остаток вносится в течение четырёх месяцев.

Обратите внимание. Выплата компенсации компанией Liberty производится только в том случае, если сумма ущерба на 15% больше, чем стоимость автотранспорта. При меньшей стоимости автовладелец восстанавливает транспортное средство за свой счёт.

Согласие

Программа предусмотрена для защиты авто от угона, ущерба, причинённого погодными явлениями (ураган, град и прочее), или конструктивной гибели (когда восстановление ТС экономически невыгодно). Продукт называется «КАСКО 50*50», а стоимость равна 50% от цены стандартного автокаско. Ограничений по компенсациям нет, но есть одно требование — транспортное средство не должно быть старше 4 лет.

РЕСО-Гарантия

«КАСКО-Профи» от РЕСО-Гарантия — страхование авто от угона, аварийных ситуаций или от порчи ТС третьими лицами. Стоимость полиса начинается от 5 тыс. руб, а максимальный срок его действия 1 год. При заключении договора клиент может внести в него все риски или только один (на своё усмотрение). Если машина страхуется от хищения, то её возраст должен быть не старше 12 лет. Услуга будет интересна автовладельцам с большим стажем работы, так как в этом случае компания покрывает ущерб от ДТП (если водитель не виноват).

Важно! Страхуя автомобиль от конструктивной гибели, обязательно уточняйте у страхователя, в каких ситуациях ТС считается непригодным для использования. Каждая компания понимает этот термин по-разному, поэтому лучше уточнить все нюансы до заключения договора.

Перечень необходимых документов

Для заключения договора с компанией-страхователем нужно подготовить пакет документов. В него входит:

- Паспорт владельца транспортного средства.

- Свидетельство, подтверждающее госрегистрацию ТС.

- ПТС (паспорт транспортного средства).

- Документ, подтверждающий установку противоугонных систем.

- Кредитный договор (если авто куплено в кредит).

- Водительские удостоверения всех участников, допущенных к управлению ТС.

- Договор купли-продажи и гарантийный талон (для новых автомобилей).

Если транспортное средство страхует не его владелец, то в обязательном порядке требуется нотариальная доверенность. Без этого документа компания вправе отказать в выдаче полиса мини КАСКО.

Мини КАСКО — стоимость и правила расчёта

Стоимость мини КАСКО зависит от различных факторов. Это:

- Водительский стаж. Чем он больше, тем дешевле страховой полис.

- Год выпуска транспортного средства. У подержанных авто старых годов выпуска, как правило, очень большой износ, поэтому страхование будет дороже, чем для новых машин.

- Возраст автовладельца. Кроме водительского стажа, также учитывается и возраст автовладельца. Полис для людей 18—20 лет будет порядком дороже, чем, например, для водителя 30-летнего возраста.

- Наличие противоугонной системы. Из-за её отсутствия страховка может выйти дороже, а некоторые компании могут и отказать в выдаче полиса, пока не будет установлена противоугонная защита.

- Пол автовладельца. Считается, что женщины чаще попадают в аварийные ситуации, поэтому страховка может быть дороже, чем для мужчин.

- Основная тарификация программы. В данном случае всё зависит от стоимости основного тарифа, к которому добавляются дополнительные опции.

- Кроме вышеуказанных коэффициентов, учитывается и марка автомобиля. Здесь компания исходит из риска угона транспортного средства. Чем престижнее авто, тем дороже услуги страхования.

Примерную стоимость мини КАСКО в 2019 г можно посмотреть в таблице ниже. Данные представлены для авто KIA Rio 2017 года выпуска. При этом возраст водителя 30—35 лет, а водительский стаж 10—12 лет.

Обратите внимание. В таблице указана примерная стоимость для Московской области. Точную цену необходимо уточнять в страховой компании, так как она может меняться в зависимости от региона и прочих факторов.

Преимущества Мини КАСКО

Полная защита транспортного средства от всех рисков стоит немалых денег, поэтому мини-страховка становится популярнее день за днём. Страхование мини КАСКО относится к бюджетному варианту защиты авто он нескольких видов ущерба, и это самое главное преимущество. Кроме того, автовладелец может включать в полис любую услугу на своё усмотрение, не переплачивая лишних денег.

Программа наиболее выгодна водителям с большим стажем вождения и для тех, кто редко становится участником аварийных ситуаций. В этом случае цена полиса будет значительно ниже, чем для водителей без стажа. Если автовладелец неопытен и не уверен в своих навыках, есть смысл обратить внимание на полное КАСКО.

выгоден ли такой полис вам?

Понятие мини-каско знакомо некоторым водителям на протяжении нескольких лет подряд. Другие же не знают, чем этот продукт отличается то КАСКО обыкновенного.

Мы решили подробнее осветить этот вопрос.

Не все компании на рынке автострахования предлагают упрощенный вариант КАСКО, а те, что предлагают, могут вкладывать в это понятие свое понимание продукта.

Однако для части водителей такой вариант страховки оказался наиболее приемлемым в сравнении с классическим КАСКО. В основном, дело в цене полиса. “Мини” подразумевает меньшие траты на защиту, при этом клиент страховой компании понимает, за счет чего достигается эта экономия.

КАСКО в варианте мини обойдется на 50-70% дешевле, чем классический. Следовательно, и покрытие ущерба не будет одинаковым у этих разных продуктов. Но опытные водители, которые уверены, что некоторые категории рисков им не грозят, предпочитают именно экономный вариант страховки только от тех негативных случаев, за наступление которых реально опасаются. Не в этом ли заключается суть страховки в принципе?

Итак, по схеме мини реально застраховать автомобиль в таких вариантах:

- от полной гибели автомобиля или от его угона;

- от повреждений в ДТП с франшизой, когда компенсация возможна к получению при серьезных авариях, а мелкие ремонты водитель оплачивает сам;

- от любых повреждений в ДТП, если водитель невиновный, а виновная сторона имеет страховку.

- от повреждений какой-то конкретной части автомобиля;

- существуют и другие варианты, но они менее распространены.

Какой вариант выбрать — решать конкретному водителю лично, потому что от правильного вывода о нужности той или иной защиты зависит, как разрешится проблема с автомобилем.

Как оформить и на что обратить внимание?

Страховка оформляется в установленном порядке: с предъявлением на осмотр автомобиля с документами на ТС и водителя.

Но рекомендуем внимательно, всякий раз, даже если целенаправленно выбираете продукт, знакомиться содержанием договора страхования. Эта информация даст полное представление о том, что ждет владельца автомобиля в случае повреждений в ДТП или иных происшествиях с транспортным средством.

Вам может быть интересно

КАСКО-мини на Giraf.ua

Абсолютно не каждый водитель на украинских дорогах нуждается в страховой защите своего авто круглосуточно. Те, кто пользуется своих транспортом крайне редко, чувствуют себя уверенным и аккуратным водителем, ставят машины на хорошо охраняемой парковке, подойдут дешевые варианты страхования.

КАСКО-МИНИ – это экономически выгодный продукт для водителей, желающие застраховать свой автомобиль только от одного риска - от ущерба при ДТП, которое произошло по вашей вине. Стоит обратить внимание на то, что страхование будет покрывать не всю стоимость автомобиля, а только оговоренную и прописанную в договоре часть/сумму.

Условия продукта КАСКО-МИНИ очень похожи на условия договора ОСАГО (страховая сумма, риски, порядок возмещения и т.п.), но в данном случае, денежную выплату, в результате повреждений, которые будут нанесены вашем автомобилю, получите непосредственно вы. Так же, акцентируем внимание на то, что договор прекращает действие сразу после того, как наступает выплата после первого страхового случая. Полис может включать в себя пункт, согласно которому, выплату можно получить только в случае, если водитель автомобиля, который был застрахованный, был виновником ДТП. В других же случаях – страховое возмещение не возможно.

КАСКО стоит дорого, а простого ОСАГО для страховой защиты вам не достаточно? Выход есть – КАСКО-МИНИ. Варианты, представленные на сайте Giraf.ua, помогут значительно сэкономить и выбрать максимально выгодные для вас и вашего автомобиля предложения.

Стоимость страхования можно просчитать у нас на сайте. Цена будет варьироваться от нескольких параметров. Основные из них - это:

- стоимость автомобиля

- город регистрации автомобиля

- марка, год автомобиля

Данный вид страхования вы сможете оформить в офисе в абсолютно любой страховой компании, которая предоставляет данную услугу в Киеве или другом городе Украины.

КАСКО от А до Я

КАСКО – что это такое?

В современной России всплеск популярности КАСКО-страхования начался около 10-15 лет назад, когда экономическая ситуация в стране обрела стабильность, а банки в массовом порядке начали выдавать займы на покупку автомобиля, обязывая при этом заемщиков оформлять КАСКО.

Некоторые ошибочно полагают, что термин КАСКО является аббревиатурой и расшифровывается как «Комплексное Автострахование Кроме Ответственности». На самом деле, понятие КАСКО пришло в Россию из Европы и является международным юридическим термином, который обозначает страхование любых наземных, водных или воздушных транспортных средств.

КАСКО обозначает страхование только самого транспортного средства от угона и ущерба, но правила большинства компаний предлагают в рамках этого продукта застраховать также дополнительное оборудование, здоровье и жизнь водителя и пассажиров. Нередко страховые компании вводят в свой калькулятор АВТОКАСКО выгодные варианты оформления полиса ДоСАГО (Добровольное Страхование Автогражданской Ответственности).

Услуги добровольного страхования автотранспорта предлагают десятки СК, каждая из которых имеет свои тарифы, условия и программы. Проще всего узнать приблизительную стоимость договора КАСКО через онлайн-калькулятор. Но чтобы вникнуть во все тонкости страхования и минимизировать стоимость полиса, не потеряв при этом в качестве, придется разбираться с АВТОКАСКО более детально.

Какие факторы влияют на стоимость КАСКО? Как добиться оптимальной цены?

Самый ответственный момент при оформлении полиса – выбор оптимальной программы страхования. Наглядно продемонстрировать влияние основных факторов на сумму взноса может онлайн калькулятор КАСКО . Условно информация для расчета в калькуляторе делится на 2 части:

- Данные о ТС (марка, модель, год выпуска и прочие сведения).

- Предлагаемые на выбор опции, оказывающие прямое влияние на размер страхового взноса по АВТОКАСКО.

Опции, влияющие на стоимость КАСКО:

- Вариант страхования «Частичное КАСКО» (страхование только от ущерба) или «Полное КАСКО» (страхование от ущерба и угона). Страхование только от ущерба обойдется дешевле в среднем на 20-40%, в зависимости от ценовой политики каждой компании.

- Наличие и размер франшизы. Чем больше размер франшизы, тем меньше стоимость полиса.

- Страховая сумма «агрегатная» (уменьшаемая) или «неагрегатная» (неуменьшаемая). Выбор агрегатной страховой суммы приводит к тому, что с каждой очередной выплатой страховая сумма (в % от которой выплачивается возмещение) уменьшается. Агрегатная страховка КАСКО обойдется дешевле, чем неагрегатная.

- Способ возмещения ущерба либо «СТО страховщика», либо «СТО по выбору страхователя», либо денежная выплата. Выбор «СТО страховщика» – самый недорогой вариант, чтобы оформить КАСКО. В случае выбора двух других вариантов страхователю придется заплатить за страховку дороже.

- Выплаты будут производиться без учета износа или с учетом износа. Для выплат по принципу «новое за старое» договор лучше оформить на условии «без учета износа», но это увеличит стоимость страховки в среднем на 15-20%.

- Возраст и стаж водителей. Чем меньше стаж и возраст водителей, тем дороже страховка. Иногда есть смысл рассчитать КАСКО «мультидрайв» (без ограничения допущенных к управлению водителей). Стоимость такого полиса может оказаться меньше, чем цена полиса с молодым водителем.

Также немаловажными параметрами при оформлении договора КАСКО являются:

- Срок страхования. При сроке действия полиса менее года каждый месяц обойдётся дороже, чем при оформлении годовой страховки.

- Рассрочка платежа. Очень востребованная услуга. Особенно если страховая компания предоставляет её бесплатно. Но зачастую более дешевое КАСКО – это полис с единовременной оплатой страхового взноса.

- Страховая история. Страховые компании учитывают безубыточную историю страхования по КАСКО и ОСАГО.

- Наличие/тип противоугонных систем. Чем лучше противоугонка, тем дешевле полис.

Как застраховать автомобиль только от ущерба или только от угона?

Важным моментом при страховании КАСКО является выбор варианта возмещения ущерба. Расчет КАСКО на калькуляторе онлайн, как и при обращении непосредственно в офис, происходит по двум основным вариантам: полное КАСКО (страховка от ущерба и угона) или частичное КАСКО (страхование только от ущерба). Очевидно, что проблема возможного угона актуальна не для любого ТС. Некоторые автомобили могут годами стоять во дворе без каких-либо посягательств со стороны воришек. А вот от вандалов, плохой погоды и ДТП гарантий нет ни у кого. И если авто не относится к категории угоняемых, а место его хранения не является рисковым, то логично сэкономить и застраховаться по КАСКО только от ущерба. Страхование от обоих рисков рассчитано на тех, кому необходимо защитить свое имущество на все случаи жизни. Купить полис только от угона предлагают единичные компании.

Что такое франшиза? Кому подходит страхование с франшизой?

Любая солидная компания предлагает клиентам использовать при автостраховании КАСКО франшизу. Франшиза – это невыплачиваемая часть страхового возмещения. Она бывает условная и безусловная, может выражаться в процентах от страховой суммы или в конкретной величине.

Условная франшиза предполагает, что если размер ущерба меньше размера франшизы, то страхователь не получает ничего. Но в случаях, когда ущерб превышает размер зафиксированной в договоре франшизы, страхователь получает возмещение по КАСКО в полном объеме.

Безусловная франшиза действует независимо от суммы ущерба, то есть любая выплата уменьшается на размер франшизы.

Вид и размер франшизы напрямую влияют на стоимость полиса и последующие выплаты по АВТОКАСКО, поэтому подойти к её использованию следует серьезно. Франшиза позволит существенно сэкономить аккуратному и опытному водителю. Если же клиент не уверен в себе, вписанных водителях, хотел бы получать полное возмещение за любой, даже самый незначительный ущерб, лучше купить полис без франшизы. В любом случае разумнее рассчитать на калькуляторе цену полиса без франшизы и с франшизой.

Что такое спецпредложения по КАСКО и как они работают?

Помимо базовых вариантов КАСКО каждая страховая компания имеет в своем активе ряд спецпредложений. Эти предложения рассчитаны на определенные категории клиентов, страхование по ним обходится дешевле. Часто специальные предложения касаются:

- Определенных марок и моделей ТС.

- Новых автомобилей.

- Молодых или опытных водителей.

- Владельцев дорогих или подержанных ТС.

- Кредитных, передаваемых в лизинг или находящихся в залоге у банка автомобилей.

- Машин с определенными противоугонными системами.

Поэтому стоит обязательно поинтересоваться, какие специальные программы, предложения или акции действуют в компании на данный момент.

КАСКО в популярных компаниях

Рейтинги страховых компаний на 2018 год (официальные и народные) определили самых популярных страховщиков, предложения которых заслуживают внимания в первую очередь. Коротко остановимся на КАСКО от нескольких таких компаний.

Расчет на калькуляторе КАСКО Ингосстраха приятно удивит тем, что стоимость страховки обойдется в меньшую сумму, если страхователь состоит в браке и имеет детей. Кроме того, правила КАСКО Ингосстраха предусматривают 3 варианта установления максимального размера выплаты: «По каждому страховому случаю», «По первому страховому случаю», «По договору». От данной опции зависят цена полиса, размер и количество выплат.

Онлайн калькулятор КАСКО Росгосстраха позволяет рассчитать стоимость автострахования с учётом индивидуальных особенностей клиента. Новичков заинтересуют программы «Ничего лишнего» (с максимальным страховым покрытием) и «Антикризисное КАСКО» (выплаты по случаям, не включённым в ОСАГО). Для опытных автомобилистов компания разработала программы «Защита от ДТП» (на случай аварии по вине другого водителя) и «Эконом (50/50)». В последнем случае страхователь оплачивает лишь 50 процентов от стоимости полиса, а оставшуюся половину вносит только при обращении за выплатой.

РЕСО даёт возможность застраховать автомобиль только от хищения, причем на страхование принимаются машины до 12 лет. Поэтому при онлайн расчёте на калькуляторе РЕСО получаются сразу три суммы: взносы за полное КАСКО, за страховку только от ущерба и за полис только от хищения. В отличие от некоторых компаний, неуплата очередного взноса при рассрочке платежа не влечёт немедленного расторжения договора, клиент РЕСО имеет 15 льготных дней, в течение которых страховая компания несет ответственность по КАСКО в полном объеме.

Онлайн калькулятор ВСК позволяет рассчитать стоимость классического КАСКО. Наряду с классикой компания предлагает различные специализированные продукты: «Автометрика» помогает сэкономить 25% при использовании мобильного приложения, по программе «Компакт» выплата полагается только за угон или ДТП по чужой вине (экономия 75%), расширенный вариант «Компакт +» добавляет в перечень рисков тотальную гибель автомобиля (экономия 70%). Опытным водителям полагается скидка 30% на полис КАСКО в ВСК при использовании программы «Уверенный» (полноценная защита, но только по первому страховому случаю).

Правила страхования КАСКО: на что обратить внимание?

Рассчитанная на калькуляторе стоимость полиса не должна быть решающим фактором при выборе компании. Дешевое КАСКО может оказаться ловушкой для неискушенного водителя и привести его в дальнейшем к проблемам при урегулировании убытков. Помимо влияющих на стоимость страховки факторов, изложенных выше, есть в правилах КАСКО еще несколько моментов, которым следует уделить особое внимание:

- Требования к хранению автомобиля в ночное время. У большинства компаний такие требования отсутствуют. А если они все-таки прописаны в правилах, следует понимать, что далеко не все автостоянки имеют статус охраняемых и могут выдать подтверждающие это документы.

- В правилах страхования должны быть четкие определения терминов «ущерб», «угон», «хищение» и «полная гибель автомобиля». Случается, что компания не раскрывает полностью смысла этих понятий, что позволяет ей в спорных ситуациях отказать в компенсации ущерба.

- Разделы правил с исключениями из страхового покрытия (какие случаи не являются страховыми) очень важны, так как подробно разъясняют, в каких ситуациях автовладелец останется без выплаты.

- Раздел «Обязанности сторон» регулирует взаимоотношения компании и клиента при возникновении страхового события (в какие сроки и каким способом страхователь должен известить компанию о событии, имеющем признаки страхового). Невыполнение требований компании влечет отказ в страховом возмещении.

- Нормы амортизационного износа в каждой компании свои. От них зависит размер выплаты по рискам «угон» и «полная конструктивная гибель».

- При страховании по полному КАСКО правила большинства компаний предполагают отказ в возмещении при угоне ТС, если клиент не предоставит страховщику документы на авто, все комплекты ключей зажигания и брелоков от охранных сигнализаций.

- Правила компаний по-разному регламентируют покупку КАСКО на новый автомобиль. У большинства страховщиков риск угон или хищение начинает действовать только с момента постановки ТС на учет в ГИБДД.

КАСКО на популярные модели авто

Российские автовладельцы отдают предпочтение определённым моделям ТС. Именно такие автомобили чаще всего страхуют по КАСКО. При этом особенности страхования разных моделей авто отличаются. Например, некоторые машины пользуются популярностью у угонщиков, а другие чаще попадают в аварии. Эти факторы напрямую влияют на формирование страхового тарифа, потому актуален вопрос, какие страховые компании предлагают самые выгодные расценки для определённых моделей. Как можно сэкономить на страховке? Сводные данные по наиболее популярным авто России представлены в таблицах.

Таблица 1. Марки и модели авто (лат. алфавит A–C).

таблица скроллится вправоТаблица 2. Марки и модели авто (лат. алфавит D–H).

таблица скроллится вправоТаблица 3. Марки и модели авто (лат. алфавит I–L).

таблица скроллится вправоТаблица 4. Марки и модели авто (лат. алфавит M–N).

таблица скроллится вправоТаблица 5. Марки и модели авто (лат. алфавит O–R).

таблица скроллится вправоТаблица 6. Марки и модели авто (лат. алфавит S–Z, кир. алфавит А-Я).

таблица скроллится вправоКак использовать отзывы о страховых компаниях?

При чтении отзывов о страховых компаниях не стоит ориентироваться лишь на число негативных или положительных комментариев. Важно понимать, что довольный клиент не мотивирован писать благодарственные отзывы о компании, ведь добросовестная работа менеджеров является нормой, предусмотренной договором. Возмущенный страхователь, напротив, стремится выплеснуть отрицательные эмоции и придать своей проблеме общественный резонанс. Следовательно, замечаний в адрес любой компании будет больше, чем положительных оценок.

Имеет значение и размер страховой компании. Чем она крупнее, тем больше о ней как негативных, так и положительных отзывов. Небольшие компании оформляют сравнительно мало договоров, потому их работу почти не обсуждают в Интернете.

Также важно обращать внимание на даты отзывов. Комментарии годовой давности не отражают актуальную ситуацию, потому лучше руководствоваться недавними отзывами.

Критика всегда делится на конструктивную и неконструктивную.

Неконструктивная критика наполнена эмоциями при отсутствии фактов. Из такого отзыва сложно понять, какие именно нарушения допустил страховщик и нет ли вины клиента в сложившейся ситуации. Подобные комментарии стоит рассматривать, лишь если в них описываются грубость или некомпетентность менеджеров. При этом важно узнать, в каком населённом пункте происходили события, ведь качество обслуживания в разных филиалах одной компании может разительно отличаться.

Конструктивная критика содержит массу фактов: конкретные детали события, номер полиса или убытка, адрес филиала, фамилии сотрудников, даты важных событий. Такие отзывы стоит принимать во внимание при оценке благонадёжности страховщика. Крупные компании, как правило, отслеживают негативные оценки. Если страховщик отвечает на отзывы клиентов, значит он дорожит деловой репутацией. Нередко менеджеры оказывают клиентам реальную помощь в решении проблемы.

«Мини-каско, хуже чем ОСАГО» - отзыв клиента о «РЕНЕССАНС СТРАХОВАНИЕ» в проекте «Народный top. Рейтинг страховых компаний»

Виталий (гость)

Мини-каско, хуже чем ОСАГО

Добрый день, друзья!

несколько лет являлся клиентом, попался на удочку с дополнительной страховкой — Мини-Каско. Где осмотренный и сфотографированный авто с любым пятнышком, стал заложником отказа в востановлении лако-красочного покрытия, не только по навязанной пресловутой услуге, но и по ОСАГО.

Произошел страховой случай 70743, есть виновник ДТП с выписанным постановлением.

Привожу ответ на свой случай:

По страховому случаю №70743, завяленному по полису КАСКО №42373601, согласно п. 7.2.4 Правил страхования, мы были вынуждены отказать Вам в выплате страхового возмещения в части окраски крышки капота, замены и окраски переднего левого крыла, окраски переднего правого крыла, окраски правого брызговика крыла, окраски передней панели, окраски рамки ветрового стекла, окраски передней левой двери, окраски переднего правого лонжерона, замены левого указателя поворота и окраски петли капота. Данные элементы были повреждены на момент заключения договора страхования КАСКО и требовали для устранения дефектов ремонтных воздействий, аналогичных тем, которые необходимы для устранения повреждений, полученных в результате ДТП от 30.07.2013 г.

Обращаем Ваше внимание, что при обращении по ОСАГО, согласно п. 63 Правил ОСАГО, возмещению подлежат только расходы, необходимые для приведения имущества в то состояние, в котором оно находилось на момент наступления страхового случая, то есть ДТП от 30.07.2013 г.

Таким образом, исключенные из обращения по КАСКО работы по поврежденным ранее элементам также не будут включаться в расчет по ОСАГО. При этом, в соответствие с п. 63 Правил ОСАГО при расчете по ОСАГО будет учитываться износ элементов (ТС 2002 года).

С учетом вышеперечисленного обращение по ОСАГО может быть для клиента менее выгодно чем аналогичное обращение по КАСКО.

являясь сотрудником компаниий, связанной с страховым рынком, большинство знакомых и коллег сделали определенные выводы в голосовании рублем.

До сих пор автомобиль не отремонтирвоан сервисом. Возможно не все так удручающе.

Хотелось бы получить ответ от Михаила Ефимова

страховку оформляют быстро

сроки не выдерживаются

Скорость выплат

Размер выплат

КАСКО с телематикой — что это такое и кому подойдет?

Статистика показала, что в 2018 г. размер средней премии каско достиг минимума за 6 предыдущих лет. Страховщики связали это со снижением покупательской способности граждан, снижением объемов продаж новых автомобилей, а также переходом владельцев машин на страховку с минимальным покрытием. Чтобы увеличить количество клиентов и повысить показатели продаж многие компании стали предлагать каско с опцией телематики. Что это такое? Как услуга влияет на стоимость полиса каско? Каковы преимущества и недостатки продукта страхования? Где брать телематическое оборудование и как оно работает? Дадим ответы на эти вопросы в данной статье.

Что такое телематика?

Вне зависимости от вида страхового продукта, связанного с управлением транспортными средствами, стороны договора преследуют разные цели. Страховщик хочет получить максимально большую страховую премию при минимальных рисках наступления страховых случаев и выплаты возмещения. Страхователь — уплатить минимально низкую премию за страховку, которая покроет как можно больше страховых случаев и позволит рассчитывать на максимальную сумму выплат.

Система телематики позволяет соблюсти баланс между интересами страховых компаний и граждан. Страховая телематика это мониторинг управления автомобилем, который осуществляется с помощью телематического устройства. Такая технология позволяет поставить размер взносов по каско в зависимость от таких особенностей водителя и автомобиля, как:

- Стиль вождения;

- Средняя и максимальная скорость передвижения;

- Данные о стиле и параметрах торможения автомобиля;

- Информация о выполненных маневрах в процессе управления автомобилем;

- Общий километраж за установленный период;

- Место использования автомобиля.

Установка на автомобиль необходимого телематического оборудования позволяет в режиме реального времени собирать информацию об основных параметрах эксплуатации транспортного средства и передавать ее компании. Водитель машины с помощью мобильного приложения может отслеживать основные показатели, статистику и регулировать свое поведение на дороге в лучшую сторону, что в итоге позволит ему получить хорошую скидку на каско.

«Умное страхование» в России

Программы «умного» страхования авто предусматривают обязательное условие установки на автомобиль страхователя специального телематического оборудования. Собранная с помощью устройства информация передается оператору в режиме реального времени путем обмена данными по каналам спутниковой связи. Оператору СК доступен как текущий анализ сведений, так и обобщенная информация за определенный промежуток времени. Передача сведений не зависит от использования мобильной связи, поэтому информация о передвижении автомобиля поступает постоянно. Анализу подлежат все параметры, связанные со стилем вождения, что позволяет компании оценить аккуратность автомобилиста по различным категориям. Данные категории устанавливаются каждой страховой компанией индивидуально.

После заключения договора специалист страховщика установит на транспортное средство устройство, которое будет отслеживать показатели машины при движении. Ездить придется аккуратно, чтобы система начисляла баллы, которые в дальнейшем будут влиять на расчет стоимости полиса. При попадании машины в ДТП количество баллов будет уменьшаться. Это касается и других повреждений транспортного средства.

Особенности рынка

Программа страхования авто с телематикой предлагалась в виде пилотного проекта и существенно ограничивала круг автомобилистов, имеющих право на покупку «умного» полиса каско. Их возраст был ограничен рамками от 25 до 35 лет, а стаж вождения от 1 до 3 лет. Стоимость телематического устройства, а также его техническое обслуживание, компании предлагали оплачивать самостоятельно, что существенно снижало привлекательность новой услуги. И даже скидки не прибавляли клиентов. Но постепенно продажи «умного» каско увеличились.

По статистике за 2015 г. проникновение «умного» автострахования на рынок составляло 1,2%. К 2020 г. по прогнозам этот показатель увеличится до 52%, а пользоваться страховкой будет около 2 млн человек.

Страховые компании стали предлагать новую страховку с телематикой на более выгодных условиях, в том числе обещали предоставить скидку на полис каско до 50% при наборе определенного количества баллов. Оценочные баллы присваиваются автовладельцу за хорошие показатели вождения — аккуратность и безопасность поведения на дороге во время движения машины, а также за маршруты его передвижения.

Проблемы телематики в РФ

Для того чтобы получить хорошую скидку на полис каско владелец авто должен иметь хорошие показатели по трем параметрам — пробег, ускорение и торможение. Тут у страховщиков и возникла проблема адекватной оценки этих категорий по разным причинам — где-то некорректно работает телематическое оборудование, где-то недоработан сам механизм передачи информации и т.д. К основным недочетам также можно отнести:

- Жесткие ограничения скорости. Даже если ездить с небольшим превышением скорости (в пределах 1 км/ч) компания может снизить рейтинг страхователя;

- Плохое качество дорог. Попытка объехать яму на дороге может быть воспринята системой как опасный маневр, рейтинг снова будет понижен;

- Гололед. Актуальная проблема для жителей регионов, где дороги не всегда вовремя чистят от снега, а ездить по ним становится опасно. При обычном торможении на гололеде может сработать антиблокировка колес, системой это будет воспринято как экстренное торможение;

- Некорректная передача информации. Из-за сбоев и технических неполадок телематическое устройство может передавать ложные сведения, в том числе сообщать об опасной езде в то время, когда автомобиль не находится в движении;

- Стоимость полиса. Поскольку услуга предоставляется в России относительно недавно, некоторые страховщики завышают стоимость страховки, чтобы минимизировать свои риски.

Все эти проблемы являются актуальными для российского рынка. Телематика в страховании хоть и показывает рост популярности, но еще вызывает недоверие у владельцев авто. Страхователю может быть не до конца понятно, как происходит тарифообразование и окончательная установка стоимости на полис, а также механизмы начисления и списания оценочных баллов. Стоимость полиса, несмотря на ряд ограничений в управлении автомобилем, не на много ниже обычного каско, для которого такие ограничения не ставятся.

Плюсы и минусы каско с телематикой

Учитывая тот факт, что доступность технологий позволяет предоставлять автовладельцу телематическое оборудование бесплатно, суммарная выгода для аккуратного водителя очевидна. К общим преимуществам данной программы относятся:

- Возможность существенно снизить размер текущих взносов при аккуратном режиме управления и стиле вождения;

- Продление полиса на следующий год с дополнительными скидками при высоких показателях аккуратности;

- Наличие устройства передачи данных дисциплинирует водителя и приучает не превышать скорость;

- Возможность самостоятельно объективно оценить собственный стиль вождения;

- Фиксация ДТП;

- Использование телематического устройства для работы противоугонных систем, так как автомобиль круглосуточно находится в зоне спутникового сигнала.

К недостаткам использования телематики в страховании следует отнести повышенные взносы, особенно в первый год действия полиса, высокие критерии для подсчета баллов, позволяющие рассчитывать на скидки только опытным водителям, а также возможность отслеживания местонахождения автомобиля, что может представлять угрозы личным интересам автовладельцев. Но несмотря на перечисленные недостатки, для опытных водителей с большим стажем управления данный вид страхования позволит существенно сэкономить на стоимости страхования каско.

Снижает ли телематика стоимость полиса?

При заключении договора страхования с телематикой, автовладелец обязуется использовать установленное устройство на протяжении периода времени, определенного в условиях соглашения. Обобщение полученных сведений создает объективный образ аккуратности стиля вождения каждого конкретного водителя. Для аккуратного и внимательного водителя использование телематического устройства повлечет явные преимущества, так как стиль вождения напрямую влияет на стоимость страхования. За счет постоянного сбора данных страховая компания через уполномоченных операторов получает достоверную и актуальную информацию о наличии в действиях водителя:

- Превышений скорости;

- Опасных маневров или случаев резкого торможения;

- Частой смены регионов использования авто.

Анализ параметров вождения автомобиля влияет на количество баллов, которые получает водитель за определенный период времени (месяц, 6 месяцев, год и т.д.). Чем аккуратнее водитель ведет себя на дороге, тем больше баллов он получит от компании за отчетный период. К примеру, показатель в 8-10 баллов дает возможность получить скидку на стоимость полиса на 20%, а 6-7 баллов — скидку до 10%. После определенного периода использования установленное устройство демонтируется с автомобиля, показатели вождения водителя фиксируются на определенном значении и применяются при последующих расчетах взносов.

Кто предлагает каско с телематикой?

Каждый новый вид услуг позволяет страховым компаниям рассчитывать на получение дополнительной прибыли. Каско с опцией телематики имеет ряд преимуществ для страховых организаций. Точный анализ вероятности рисков возникновения страховых случаев позволяет получать прибыль за счет страхования безаварийных водителей. Упрощенный порядок оформления и расчета выплат применяется из-за максимальной точности данных телеметрии и т.д. Поэтому все больше страховщиков выходят на рынок с этой услугой. Актуальные предложения страховки с телематикой представлены в таблице.

Таблица — Программы добровольного автострахования и их особенности

| Страховая компания | Период мониторинга, мес. | Категории автовладельцев | Требования к авто |

|---|---|---|---|

| «Ингосстрах» | 3-12 | Водители с хорошей страховой историей | Возраст авто до 7 лет |

| «Ренессанс страхование» | 3 | Любые водители | Иномарки из ограниченного перечня |

| «Альфастрахование» | 3-6 | Клиенты, покупающие полис «АльфаБизнес», автовладельцы без каско | Только иномарки до 7 лет |

| «Интач страхование» | 1-6 | Автовладелец со стажем вождения 3 года | Авто до 7 лет |

| «Аско страхование» | 3 | Любые водители | Авто не старше 2009 г.в., пробег менее 17 тыс. км в год |

| «Тинькофф-страхование» | 1 | Любые водители | Пробег до 17 тыс. км в год |

Источник: сайты страховых компаний

Предложений по приобретению «умной» страховки на российском рынке достаточно, поэтому автовладелец сможет выбрать наиболее подходящие для себя условия в одной из компаний. Размер обещанных скидок у страховщиков различается. Так, максимальную скидку в 50-55% предлагают «Тинькофф-страхование» и «Альфастрахование». «Ингосстрах» предоставляет скидку до 30% на покупку следующего полиса, «Интач» — 20%.

Некоторые компании устанавливают дополнительные опции для полисов с телематикой. Так, «Аско» по программе «Смарт-каско» предлагает немедленную помощь при ДТП. Система самостоятельно оповестит страховщика о произошедшей аварии, а тот вызовет ГИБДД и скорую помощь при необходимости. Сервис сможет восстановить обстоятельства аварии, упростить проверку данных об аварии, если она была оформлена по европротоколу. Машина, оснащенная телематической установкой, всегда будет на связи со страховой компанией.

Программа подойдет для владельцев авто, которые умеют пользоваться гаджетами, хотят улучшить стиль своего вождения и получить за это скидку на покупку полиса каско. Аккуратные водители смогут не переплачивать за страховку, а для тех, кто не сможет соблюдать ограничения автострахования с телематикой, стоимость полиса возрастет.

Заключение

Телематика в страховании позволяет существенно снизить количество случаев мошенничества со страховыми выплатами, поскольку оборудование позволяет отслеживать все передвижения застрахованного автомобиля. Снижению вероятности наступления страховых случаев способствует возможность компаний устанавливать ограничения для стиля вождения. Соблюдение всех условий договора позволит страхователю получить значительную скидку при покупке следующего полиса. Дальнейшей развитие системы телеметрии при формировании условий договоров каско позволит как страхователям, так и страховым компаниям найти преимущества и оптимальный баланс интересов.

Советуем почитать: Что такое Мини-каско — стоимость и особенностиРейтинг: 0/5 (0 голосов)