Рсв что это такое в бухгалтерии 2017

РСВ 1 за 2017

В 3-ем чтении был принят проект, согласно которому РСВ 1 в 2017 году нужно подавать в новые сроки и по новым правилам. Фактически РСВ 1 2017 сдается в последний раз.

КонсультантПлюс попробуйте бесплатно

Получить доступ

За 4 квартал 2016 отчитываться нужно в следующие сроки:

- Строго до 15.02.17 г. включительно – на бумажном носителе

- Не позже 20 февраля 2017 г. – электронно с цифровой подписью

ВАЖНО: фирмы с численностью более 25 человек отчет нужно сдавать в электронном виде.

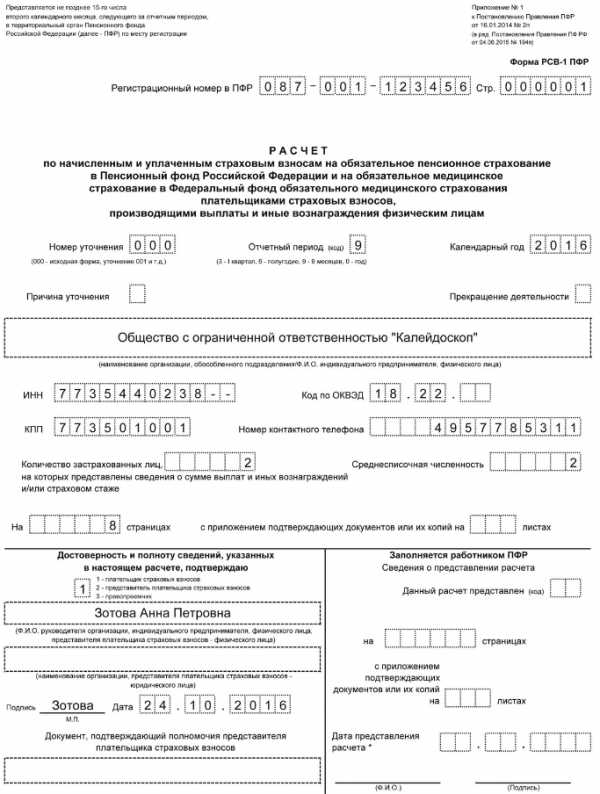

Как выглядела РСВ 1 в 2016 году – образец заполнения

Среднесписочная численность в РСВ 1

При заполнении ячейки «Среднесписочная численность» на титуле РСВ-1 укажите величину соответствующую каждому отчетному периоду: год, 9 мес., полугодие и квартал. Определять число сотрудников нужно точно по инструкции Росстата. Порядок мы рассмотрим ниже.

Форма расчета страховых взносов с 2017 года

Отчет РСВ 1 за 2017 год

РСВ 1 расшифровка аббревиатуры – расчет по начисленным/уплаченным страховым взносам. В отчете учитываются суммы, причитающиеся и фактически перечисленные в такие фонды:

- обязательного медицинского страхования или ОМС

- Пенсионный фонд России или ПФР

РСВ что это такое в бухгалтерии

В указанной форме отражаются данные, которые переносятся туда с бухгалтерских счетов или из особого регистра налогов с ФОТ. Бухгалтера знают, что РСВ 1 расшифровка аббревиатуры отображает суммы, которые в течение периода отчета были направлены на такие цели, как:

- СЧП или формирование страховой части для пенсии конкретного работника

- ПЧП – для накопительной доли будущей пенсии

- ФФОМС и ТФОМС – отчисления по каждому сотруднику в медстрах

Код тарифа в РСВ 1 2017 особенно важен для тех фирм, которые пользуются льготами. К примеру, для ТСЖ с ОКВЭД 70.32 тариф будет 07. Именно в РСВ 1 указываются данные коды, причем выбор льготы напрямую зависит от вида деятельности. Пониженный тариф разрешен, если выручка по коду ОКВЭД с льготным обложением составляет не менее 70% всего оборота компании.

РСВ 1 ПФР за 4 квартал 2016 года

Налоговая служба России завершила формирование единой формы для отчета по произведенным страховым взносам. Сдавать новый отчет нужно будет именно в ИФНС. Отчет за 2016 также никто не отменял. За 4 квартал 16 отчитываться необходимо в ПФР. Дата сдачи отчета – февраль 2017 г. и для РСВ 1 на бумажном носителе.

В ПФР РСВ 1 сдается в последний раз, поэтому никаких корректировок в форму чиновники не вносили: заполняется бланк аналогично правилам за предшествующие отчетные периоды. Лучше не допускать ошибок в сдаче последнего отчета по данной форме, так как алгоритм корректировок по ней досконально не разработан.

Сам бланк для РСВ-1 был утвержден 4 июня 2015 г. Он введен постановлением 194п. Этот же официальный документ разъясняет методику заполнения формы. Бланки прошли регистрацию в Минюсте и обязательны к применению. Форма учитывает дифференциацию тарифов, подклассы условий организации труда с учетом оценки.

Форма РСВ-1 4 квартала 2016 г. состоит из 6 разделов. Инструкция содержит указания, как именно те или иные плательщики должны проставлять данные по выплатам и вознаграждениям. Отдельно фиксируется по инвалидам-работникам разных групп. До 15.02.17 г. обязаны сдать заполненный бланк РСВ 1 на бумажном носителе.

Срок до 20.02.17 г. установлен для тех организаций, которые используют ЭЦП для сдачи отчетности по каналам связи в Сети. Код тарифа в РСВ 1 2017 изменился – обязательно изучите новые аббревиатуры, чтобы заполнить отчет без ошибок. За 2016 год отчет будет сформирован нарастающим итогом с детализацией данных за 3 последних месяца года.

РСВ 1 в 2017 году ежемесячно

Действительно, с 01.01.17 администрировать страховые взносы будет налоговая, отчет РСВ 1 за 2016 год все еще принимает Пенсионный фонд. Что касается РСВ в 2017 году ежемесячно, то тут скорее всего нужно вести речь о СЗВ-М, которая в 2017 г. фирмами и предпринимателями по-прежнему предоставляется каждый месяц. Сдавать их в ИФНС не нужно, проверять их будет как и раньше ПФР. Кстати, если в 2016 сдать ежемесячную форму нужно было до 10 числа каждого месяца, то в 2017 сроки изменены. Теперь отчет по взносам предоставляется не позднее 15 числа из месяца в месяц. К примеру, за декабрь 16 г. сдача назначены в срок до 16.01.17 (15 янв. – воскресный день). За январь 17 г. – до 15.02.17 г. и т.д.

РСВ 1 за 2017

Новый расчет с 2017 г. зарегистрирован. Его форма утверждена приказом ФНС за номером ММВ-7-11/551 и имеет код КНД1151111. Документ действует с 10.10.16 г. и относится к событиям с 01.01.17 г. Приказ утвердил не только новый бланк, но и закрепил правила его заполнения и сдачи. Официальная регистрация в Минюсте датируется 26.10.16 г. под № 44141. На следующий день документ был опубликован.

Тарифы страховых взносов с 2017 года

Зачем нужен новый расчет РСВ

С 2017 г. взносы пенсионные и медицинские кроме «травматизма» переданы под контроль налоговой. Инспекторы посчитали, что им будет проще работать в единой информационной формой. По сути новый бланк объединил данные двух РВС (1 и 2), отчета в ФСС (4-ФСС) и формы РВ 3. А вот данные «на травматизм» по-прежнему будут проверяться пенсионным фондом. Подавать их нужно будет в обновленной форме 4 ФСС 2017.

Справка РСВ 1 что это

РСВ справка – это регламентированная форма отчета, где налогоплательщики проставляют данные по начислениям и уплатам на медицинское и пенсионное страхование своих работников. В обязательном порядке такой расчет составляют юридические лица, а также «физики», которые выплачивают материальное вознаграждение резидентам, состоящим с ними в трудовых отношениях. Предприниматели благодаря подобной справке получили возможность показывать те суммы, которые они отправили в ПФР на цели:

- Для формирования страховой доли пенсии

- Для увеличения накопительной части для пенсии

Если в ИП более 25 человек, то сдать РСВ на бумажном бланке не получится – нужно оформить ЭЦП. Но другие фирмы, где число сотрудников не превысило 25 человек, могут по-прежнему отчитываться «на бумаге», что официально прописано в ст. 431 п. 10 НК РФ. Кстати, обратите внимание, название нового расчета, который закреплен приказов ММВ-7-11/551, вовсе не РСВ-1, как мы привыкли называть бланк с аналогичным набором информации, а «Расчет по страховым взносам». Получается, что хотя мы и говорим о РСВ 1 в 2017 году ежемесячно, на бланки этой аббревиатуры мы не найдем. Но для удобства и в 2017 отчет называется тремя первыми буквами РСВ. Его состав четко закреплен приказом и включает:

- свод по обязательствам плательщика взносов

- детальный расчет по платежам в ОМС и ОПС

- расчет причитающихся в соцстрах сумм

- расходы «на материнство» и «по болезни»

- персонификацию сведений штатного состава

Форма обязательна для заполнения следующими категориями налогоплательщиков:

- субъекты предпринимательства на территории РФ

- предприниматели с официальным штатом наемных служащих

- физические лица-бизнесмены без госрегистрации в качестве ИП

- все коммерческие фирмы в не зависимости от организационной формы

Форма расчета страховых взносов с 2017 года

Страховые взносы в 2017

Теперь уже факт, что полномочия администрирования взносов будут переданы сотрудникам налоговой инспекции. В январе 2016 г. был подписан, так называемый, Указ о концентрации — система «единого окна» по расчетам в ПФР/ФСС/ОМС. В течение года были разработаны проекты для реализации положений данного Указа.

В апреле Государственная Дума рассматривала 3 законопроекта данной тематики. Они призваны изменить некоторые нормы НК РФ и ряда законов. В результате предполагается снизить нагрузку на предпринимательство, за счет сокращения числа контролеров бизнеса. Все изменения скорее всего начнут действовать с 01.01.17 г.

новая форма и правила ее заполнения — Бухонлайн

Вводная информация

Появление нового бланка обусловлено тем, что со следующего года начисление и уплату взносов (кроме взносов «на травматизм») будет курировать ФНС (см. «С 2017 года страховые взносы переходят под контроль налоговиков: какие изменения ожидают страхователей»). В связи с этим вместо расчетов по формам РСВ-1, РСВ-2, РВ-3 и 4-ФСС, которые сейчас представляются в фонды, страхователю придется сдавать один расчет по новой форме. Принимать его будет ИФНС, то есть налоговая инспекция.

Обратите внимание: отчетность перед фондами в следующем году не будет упразднена полностью. Страхователям предстоит сдавать в ПФР ежемесячную форму СЗВ-М и новый ежегодный отчет о стаже (его форма еще не утверждена).

Бесплатно сдать через интернет отчетность в ИФНС, ПФР и ФСС ]]>

В фонд соцстрахования необходимо представлять расчет по взносам «на травматизм» по обновленной форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381; «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Сроки и способ представления нового расчета по взносам

Новый расчет нужно представлять один раз в квартал, не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Об этом говорится в пункте 7 статьи 431 НК РФ (вступит в силу со следующего года). Таким образом, в 2017 году срок сдачи нового расчета за первый квартал придется на 2 мая, за полугодие — на 31 июля, за девять месяцев — на 30 октября, за год — на 30 января 2018 года.

Организации и предприниматели со среднесписочной численностью более 25 человек должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 25 человек и менее, отчитаться по взносам можно на бумаге (о том, как определить среднесписочную численность читайте в статье «Шпаргалка по расчету среднесписочной численности работников»). Данное правило закреплено в пункте 10 статьи 431 НК РФ (вступит в силу со следующего года).

Принимать расчет по новой форме будет ИФНС по месту нахождения организации или по месту жительства предпринимателя. Обособленные подразделения, которые начисляют выплаты физическим лицам, должны сдавать расчеты по месту своего нахождения. При этом факт наличия у филиала своего расчетного счета и отдельного баланса значения не имеет.

Чем новая форма отличается от действующих расчетов

Основное отличие новой формы расчета в том, что она составлена по образу и подобию налоговой декларации. Это значит, что в нее включены только те показатели, которые относятся к начислениям отчетного (расчетного) периода. Что же касается суммы перечисленных взносов, а также остатка задолженности на начало и конец периода, то они в новой форме не указываются.

А вот действующие формы РСВ-1, РСВ-2, РВ-3 и 4-ФСС содержат поля, где нужно проставлять суммы не только начисленных, но и уплаченных взносов. Это дает возможность определить, какая задолженность образовалась у страхователя перед фондом (либо у фонда пред страхователем) на последнее число периода.

Структура и содержание новой формы расчета

Новый расчет по страховым взносам состоит из трех разделов.

Раздел 1

Первый раздел заполняют те, кто производит выплаты в пользу физических лиц. В этом разделе указывают сводные данные по суммам, подлежащим уплате за расчетный (отчетный) период по пенсионным взносам, медицинским взносам и по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Также в данном разделе отражают суммы взносов в ПФР по дополнительному тарифу и взносы на дополнительное социальное обеспечение. Каждую из этих величин нужно указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Заполнить, проверить и сдать расчет по страховым взносам через интернет ]]>

Плюс к этому для каждого вида взносов необходимо проставить соответствующий код бюджетной классификации.

Это требуется для того, чтобы налоговики, получив расчет, зафиксировали на лицевом счете плательщика задолженность по тому или иному коду. Такой же КБК будет указан в платежке, в результате чего задолженность погасится. Если страхователь в течение отчетного (расчетного) периода начислял взносы, относящиеся к нескольким кодам, придется заполнить несколько листов раздела 1 — по одному на каждый КБК.

Также в первом разделе есть поля, в которых нужно отражать сумму превышения расходов по обязательному соцстрахованию над величиной взносов в ФСС (кроме взносов «на травматизм»). Данную величину следует указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Приложения к разделу 1

В новой форме расчета есть десять приложений к разделу 1. Они показывают, каким образом страхователь получил сводные данные о суммах взносов, подлежащих уплате, и о суммах превышения расходов над взносами в ФСС (кроме взносов «на травматизм»).

В частности, в приложении 1 представлен расчет пенсионных взносов. Здесь в числе прочего нужно указывать количество застрахованных лиц, а также лиц, с выплат которым начислены взносы.

Помимо этого есть поля, где следует отражать сумму выплат, величину базы (превышающую и не превышающую лимит) и начисленные взносы. Аналогичные расчеты предусмотрены для взносов в ФОМС и взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 дана расшифровка расходов на обязательное соцстрахование. В нем есть поля для различных видов пособий: по временной нетрудоспособности, по беременности и родам, по уходу за ребенком и проч. Кроме того, есть отдельные приложения для тех, кто применяет льготные тарифы, кто делает выплаты, финансируемые за счет средств бюджета, и для организаций, оплачивающих труд учащихся.

Раздел 2

Второй раздел предназначен для глав крестьянских (фермерских) хозяйств. Они должны указать сумму пенсионных и медицинских взносов, начисленную за расчетный период, то есть за год. Для каждого вида взносов нужно проставить соответствующий код КБК.

Информацию о главе и о каждом члене хозяйства необходимо отразить в приложении. В числе прочего следует указать фамилию, имя и отчество, год рождения, ИНН и СНИЛС. Также надо проставить дату начала и дату окончания периода, когда человек состоял в крестьянском или фермерском хозяйстве. Если же он числился в хозяйстве на протяжении всего расчетного периода, нужно отразить первое и последнее число данного периода. Наконец, для каждого участника и для главы необходимо указать величину взносов в ПФР и в ФОМС, начисленных в течение года исходя из суммы его вознаграждения.

Раздел 3

Третий раздел — это персонифицированные сведения о застрахованных лицах. Данный раздел заполняется в отношении каждого застрахованного лица, которому в течение последних трех месяцев отчетного (расчетного) периода начислялись выплаты и иные вознаграждения.

Для каждого застрахованного лица необходимо указать его персональные данные: фамилию, имя и отчество, ИНН и СНИЛС, год рождения, гражданство и проч.

Информация о выплатах и пенсионных взносах по «обычным» (не дополнительным) тарифам размещается в подразделе 3.2.1 раздела 3. В случае, когда страхователь начислял взносы по нескольким «обычным» тарифам, ему придется несколько раз заполнить подраздел 3.2.1 — отдельно для каждого тарифа.

В подразделе 3.2.1 следует указать код категории застрахованного лица (перечень кодов приведен в приложении № 8 к порядку заполнения нового расчета), а также общую сумму выплат и иных вознаграждений. Далее нужно проставить облагаемую базу в пределах лимита, в том числе базу по договорам подряда, и сумму взносов в ПФР, начисленных от облагаемой базы в пределах лимита. Все эти данные указываются следующим образом: сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца. Если за три последних месяца застрахованному лицу ничего не начисляли, подраздел 3.2.1 на него не заполняется.

Для пенсионных взносов, начисленных по дополнительным тарифам, предназначен подраздел 3.2.2 раздела 3. В нем есть строки для кода тарифа (перечень кодов тарифа приведен в приложении № 5 к порядку заполнения нового расчета), для суммы выплат и иных вознаграждений, облагаемых взносами по дополнительным тарифам, и для начисленных взносов. Эти сведения указываются сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца.

Заполнив разделы 3 на всех застрахованных лиц, страхователю нужно просуммировать данные о начисленных взносах. Полученная цифра должна совпасть с величиной взносов, подлежащей уплате и указанной в разделе 1 (либо в разделе 2). Если эти два показателя не совпадут, налоговики расчет не примут. То же самое произойдет в случае, если инспекторы обнаружат ошибку в персональных данных застрахованного лица. При этом инспекторы направят уведомление, получив которое страхователь обязан устранить несоответствие. Сделать это нужно в пятидневный срок с даты, когда налоговики направили уведомление в электронной форме (либо в десятидневный срок с даты, когда уведомление направили на бумажном носителе). Если страхователь все исправит вовремя, то датой представления расчета будет считаться день сдачи исходного, то есть неисправленного варианта (п. 7 ст. 431 НК РФ, вступающей в силу 2017 года).

Ошибки и уточнение расчета

Не исключено, что в уже сданном расчете по взносам обнаружится ошибка, Дальнейшие действия зависят от того, привела ли ошибка к занижению суммы взносов. Если привела, то страхователю независимо от его желания нужно сдать уточненный расчет. Если не привела, то подача уточнений — право, но не обязанность страхователя.

В уточненный расчет нужно включить те разделы и приложения, которые ранее были представлены в ИФНС. Заполнить другие разделы и приложения нужно только в случае, когда в них вносятся дополнения.

Из данного правила есть одно исключение. Оно относится к разделу 3, то есть к персонифицированным сведениям. Представляя уточненный расчет по взносам, страхователь в любом случае должен включить в него раздел 3. Но не на всех застрахованных лиц, а только на тех, в отношении которых были сделаны уточнения и дополнения. При этом следует заполнить все поля раздела 3 — как требующие, так и не требующие корректировки.

Правила переходного периода

В новый расчет по страховым взносам включаются периоды, начиная с первого квартала 2017 года. Проще говоря, за периоды, относящиеся к 2016, 2015 и более ранним годам, нужно отчитываться по «прежним» формам и форматам. В частности, взносы за декабрь 2016 года не будут отражены в новом расчете, даже если они перечислены в январе 2017 года.

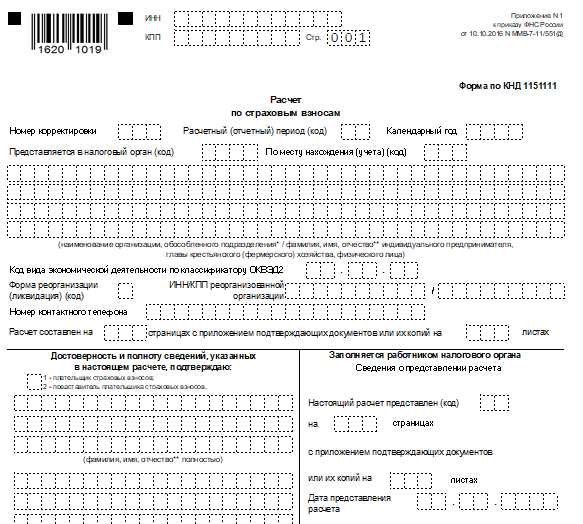

Единый расчет по страховым взносам за 2019 год в ФНС. Новая форма для ИП и ООО

Что это такое

Расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей. Её необходимо сдавать начиная с 1 квартала 2017 года.

Примечание: расчет по страховым взносам был введен после отмены расчета РСВ-1 и РСВ-2, РВ-3 и изменения отчета 4-ФСС, в связи с передачей страховых взносов в ведение ФНС.

Отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Кто должен сдавать расчет в ФНС

Отчет должны сдавать ИП и организации, имеющие сотрудников, оформленных по трудовому или гражданско-правовому договору и получающих доходы, облагающиеся страховыми взносами.

Форма квартальной отчетности в ФНС за сотрудников в 2020 году

Обратите внимание, что начиная с 1 квартала 2020 года расчет РСВ нужно сдавать по новой форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. А вот расчет за 2019 год нужно подавать по старой форме из приказа ФНС России от 10.10.2016 № ММВ-7-11/551, о заполнении которой рассказано в этой статье.

Квартальная отчетность в ФНС по страховым взносам за сотрудников сдается по форме – КНД 1151111. Она заполняется по всем работникам и содержит следующую информацию:

- Сведения о физическом лице, не являющемся ИП.

- Сводные данные об обязательствах плательщика страховых взносов.

- Сводные данные об обязательствах плательщиков страховых взносов глав КФХ.

- Персонифицированные сведения о застрахованных лицах.

Если среднесписочная численность сотрудников превышает 10 человек, то расчет по страховым взносам необходимо сдавать в электронном виде с ЭЦП (п. 10 ст. 431 НК РФ). Такое правило введено с 1 января 2020 года Федеральным законом от 29.09.2019 № 325-ФЗ. Ранее обязанность отчитываться в электронной форме возлагалась на тех, у кого более 25 работников.

Бланки расчета по страховым взносам в 2020 году

На начало 2020 года действует бланк, который был актуален ранее. Именно на нем нужно подавать РСВ за 2019 год. Этот бланк вы можете бесплатно скачать по этой ссылке. С отчетности за 1 квартал 2020 года этот бланк потеряет свою актуальность.

Образец заполнения расчета по страховым взносам за 2019 год

Образец заполнения расчета по страховым взносам за 2019 год (старая форма) вы можете посмотреть на этой странице.

Срок сдачи расчета по страховым взносам в 2020 году

Расчет по страховым взносам нужно подавать в ФНС ежеквартально (по итогам 1 квартала, полугодия, 9 месяцев и года).

Крайний срок подачи – не позднее 30-го числа месяца, следующего за отчетным периодом.

Примечание: если день сдачи выпадает на выходной или праздник, то крайний срок подачи расчета переносится на ближайший рабочий день.

Таблица 1. Крайние сроки сдачи расчета по страховым взносам в 2020 году

| Отчетный месяц | Крайний срок сдачи |

|---|---|

| 2019 год | 30 января 2020 года |

| 1 квартал | 30 апреля 2020 года |

| Полугодие | 30 июля 2020 года |

| 9 месяцев | 30 октября 2020 года |

| 2020 год | 1 февраля 2021 года (перенос из-за выходного) |

Куда сдавать расчет по страховым взносам

Расчет по страховым взносам подается в ФНС:

- ИП по месту своего жительства.

- ООО по месту своего нахождения.

Примечание: обособленные подразделения, начисляющие выплаты и иные вознаграждения в пользу физических лиц, сдают отчетность по своему месту нахождения.

Способы подачи расчета по страховым взносам

Расчет по страховым взносам можно подать двумя способами:

Способ 1. В бумажной форме с приложением файла расчета

Для этого необходимо распечатать расчет в 2-х экземплярах, скинуть его электронную версию на флешку (цифровая подпись в этом случае не требуется) и отнести в налоговую инспекцию по месту учета (нахождения обособленного подразделения).

Сотрудники инспекции перенесут к себе данные и отдадут вам второй экземпляр расчета с пометкой о его получении.

Обратите внимание, таким способом можно сдавать расчет, только если среднесписочная численность не превышает 10 человек.

При этом, расчет может быть сдан как путем личного обращения в ИФНС, так и посредством направления его заказным письмом с описью вложения и уведомлением о вручении.

Способ 2. В электронной форме с ЭЦП

ИП и организации, у которых среднесписочная численность сотрудников превышает 10 человек, обязаны сдавать отчетность в ФНС в электронном виде с электронно-цифровой подписью (ЭЦП).

Для оформления ЭЦП необходимо заключить договор с одним из операторов ЭДО. После этого вы сможете отправлять расчет через интернет.

Процесс использования данных сервисов, как правило, довольно прост и интуитивно понятен, в любом случае, вы всегда можете обратиться за консультацией к специалисту этой компании.

При отправке расчета через интернет, ФНС ответным письмом высылает квитанцию о доставке сведений (она служит подтверждением того что вы сдали расчет). После проверки расчета – вы получите протокол контроля с её результатами.

Структура расчета по страховым взносам за 2019 год

Расчет по страховым взносам содержит 3 раздела и приложения к ним:

- Раздел 1. «Сводные данные об обязательствах плательщика страховых взносов».

- Приложение № 1. «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

- Приложение № 2. «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

- Приложение № 3. «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

- Приложение № 4. «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета».

- Приложение № 5. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 6. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 7. «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 8. «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации».

- Приложение № 9. «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации».

- Приложение № 10. «Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг».

- Раздел 2. «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств».

- Приложение № 1. «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства».

- Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Основные правила заполнения

- При обнаружении ошибок, а также неотражения или неполного отражения сведений в представленном ранее расчете, если это приводит к занижению суммы взносов, подлежащих уплате, работодатель должен сдать уточненный расчет. Если это не приводит к занижению сумму взносов, работодатель вправе сам решать подавать ли ему уточнения по расчету.

- Титульный лист заполняется в обязательном порядке всеми работодателями (в том числе и главами КФХ).

- Раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3 включаются в расчет всеми работодателями, кроме глав КФХ.

- Главы КФХ включают в расчет, помимо титульного листа, Раздел 2 и приложение № 1 к разделу 2.

- Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют физические лица, не являющиеся ИП, не указавшие в расчете свой ИНН (например, адвокаты, нотариусы).

- Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1, приложения № 5 – 10 к разделу 1 заполняют работодатели, уплачивающие страховые взносы по дополнительным или пониженным тарифам.

- Приложения № 3 и № 4 к разделу 1 включаются в состав представляемого в налоговые органы расчета при осуществлении работодателями расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством.

- Документ может быть заполнен от руки или с помощью компьютера. Цвет чернил – черный, фиолетовый или синий.

- Данные в расчет вносятся заглавными печатными буквами, слева направо, начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк.

- При отсутствии какого-либо количественного или суммового показателя в соответствующем поле или строке указывается значение «0», в остальных случаях ставится прочерк.

- Стоимостные показатели (в разделах 1 – 3, прил. № 1 – 10 к разделу 1, прил. № 1 к разделу 2) указываются в рублях и копейках.

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.

- ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

- Код по ОКТМО вы можете узнать при помощи этого сервиса.

- При заполнении расчета не допускается использование корректирующих средств (замазок), внесение исправлений и допущение помарок.

- Скрепление с помощью степлера или сшивание документа не допускается, можно скрепить листы канцелярской скрепкой.

- Двусторонняя печать также не разрешена.

Инструкция по заполнению расчета по страховым взносам

Официальную инструкцию по заполнению расчета по страховым взносам вы можете скачать по этой ссылке.

Титульный лист

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». Организации указывают КПП, который был получен в ИФНС по месту нахождения организации (обособленного подразделения). ИП данное поле не заполняют.

Поле «Номер корректировки». Ставится: «0—» (если за налоговый период расчет сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Расчетный (отчетный) период (код)». Указывается код периода, за который сдается расчет:

- «21» – за 1 квартал.

Коды в новой форме РСВ - Расчете по страховым взносам

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее - Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0--» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1--», «2--» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

-

от периода времени, за который составлен отчет;

-

от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> - по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица - (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет - компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация | 0 |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

КБК

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 06.06.2019 № 86н (в ред. от 17.09.2019). В 2020 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2020 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи ]]>сервиса ФНС]]>.

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2020 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2020 г. были пересмотрены. Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

| Код | Плательщики страховых взносов |

| 01 | Применяющие основной тариф страховых взносов |

| 06 | Осуществляющие деятельность в области информационных технологий |

| 07 | Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН |

| 13 | Участники проекта в соответствии с законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» |

| 14 | Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ |

| 16 | Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ |

| 17 | Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10.01.2006 № 16-ФЗ |

| 18 | Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

Если в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2020 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф - «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

Таблица 5. Виды документов

| Код | Наименование документа |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу |

| 12 | Вид на жительство в РФ |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина РФ |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории РФ |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего РФ |

| 91 | Иные документы,признаваемые в соответствии с законодательством РФ или в соответствии с международными договорами РФ в качестве документов, удостоверяющих личность |

Код категории застрахованных

Категория застрахованного лица в разделе 3 о персучете отражает условия работы и отношение к гражданству России. От выбранной категории зависит начисление суммы взносов.

Принимаемые значения кодов перечислены в таблице 6.

Таблица 6. Коды категории застрахованных лиц

| Код | Наименование |

| НР | Лица, на которых распространяется ОПС, включая работающих с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются взносы по основному тарифу |

| ОДИТ | Физические лица, по которым исчисляют взносы организации, осуществляющие деятельность в области информационных технологий |

| ИЦС | Физические лица, по которым исчисляют взносы организациями-участниками проекта «Сколково» либо участники проекта в соответствии с законом от 29.07.2017 № 216-ФЗ |

| АСБ | Физические лица, которым исчисляются взносы: - некоммерческими организациями (за исключением государственных /муниципальных учреждений), применяющими УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; - благотворительными организациями, зарегистрированными в установленном законодательством РФ порядке и применяющими УСН |

| ЧЭС | Физические лица - члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

| КРС | Физические лица, по которым исчисляются взносы плательщиками-участниками свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ (Крым и Севастополь) |

| ТОР | Физические лица, по которым исчисляются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ в соответствии с законом от 29.12.2014 года № 473-ФЗ |

| СПВЛ | Физические лица, по которым исчисляются взносы плательщиками- резидентами свободного порта Владивосток |

| КЛН | Физические лица, по которым исчисляются взносы плательщиками, включенными в реестр резидентов Особой экономической зоны в Калининградской области |

| АНМ | Физические лица, по которым исчисляются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| САР | Физические лица, по которым за исполнение трудовых обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соответствии с законом от 03.08 2018 года № 291-ФЗ |

| ВЖНР | Застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище по закону от 19.02 1993 года № 4528-1 |

|

| По застрахованным в системе ОПС иностранным гражданам или лицам без гражданства, временно проживающим на территории РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище по закону от 19.02 1993 года № 4528-1: |

| ВЖИТ | покоторым исчисляются взносы организациями, осуществляющими деятельность в области информационных технологий |

| ВЖЦС | покоторым исчисляются взносы организациями-участниками проекта «Сколково» либо участниками проекта в соответствии с законом от 29.07.2017 года № 216-ФЗ |

| ВЖСБ | по которым начисляются взносы: - НКО (за исключением государственных (муниципальных) учреждений), применяющими УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; -благотворительными организациями, зарегистрированными в установленном законодательством РФ порядке и применяющими УСН |

| ВЖЭС | члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты, вознаграждения за исполнение обязанностей члена экипажа судна |

| ВЖКС | за которых уплачиваются взносы плательщиками-участниками свободной экономической зоны по закону от 29.11.2014 № 377-ФЗ (Крым и Севастополь) |

| ВЖТР | за которых уплачиваются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ |

| ВЖВЛ | за которых уплачиваются взносы плательщиками-резидентами свободного порта Владивосток |

| ВЖКЛ | за которых уплачиваются взносы плательщиками-резидентами Особой экономической зоны в Калининградской области |

| ВЖАН | за которых уплачиваются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| ВЖАР | с выплат и вознаграждений которым за исполнение обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соотв. с законом от 03.08.2018 года № 291-ФЗ |

| ВПНР | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов) в соответствии с законом от 25.07.2002 № 115-ФЗ |

|

| По иностранным гражданам или лицам без гражданства (за искл. высококвалифицированных специалистов) в соответствии с законом от 25.07.2002 № 115-ФЗ: |

| ВПИТ | по которым исчисляются взносы организациями, осуществляющими деятельность в области информационных технологий |

| ВПЦС | по которым исчисляются взносы организациями-участниками проекта «Сколково» либо участниками проекта в соответствии с законом от 29.07.2017 года № 216-ФЗ |

| ВПСБ | по которым платят взносы: - НКО на УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусстваи массового спорта; благотворительными организациями на УСН |

| ВПЭС | члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

| ВПКС | По которым исчисляются страховые взносы плательщиками- участниками свободной экономической зоны Крым и города Севастополя |

| ВПТР | по которым исчисляются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ |

| ВПВЛ | по которым исчисляются взносы плательщиками- резидентами свободного порта Владивосток |

| ВПКЛ | По которым исчисляются взносы плательщиками-резидентами Особой экономической зоны в Калининградской области |

| ВПАН | по которым начисляются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| ВПАР | по которым за исполнение обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соответствии с законом от 03.08 2018 года № 291-ФЗ |

Код застрахованного лица

В РСВ код застрахованного лица привязан к результатам спецоценки, он показывает, к какому классу вредности причислено рабочее место, на котором трудился сотрудник, получивший выплаты. Код тесно связан с назначением досрочных пенсий; подаваемые сведения отразятся на лицевых счетах сотрудников.

Вся кодировка перечислена в таблице 7.

Таблица 7. Код застрахованного лица

| Код | Физические лица |

| 110 | занятые на видах работ, указанных в п.1 ч.1 ст. 30 закона от 28.12.2013 № 400-ФЗ в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п.1 ст. 428 Кодекса |

| 120 | занятые на видах работ, указанных в п. 2-18 ч. 1 ст.30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 2 ст. 428 Кодекса |

| 131 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.1 |

| 132 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.2 |

| 133 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.3 |

| 134 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.4 |

| 140 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - опасный, подкласса условий труда - 4 |

| 231 | занятые на видах работ, указанныхв п. 2-18 ч. 1ст. 30закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.1 |

| 232 | занятые на видах работ, указанных в п. 2-18 ч. 1ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.2 |

| 233 | занятые на видах работ, указанных в п. 2-18 ч. 1статьи 30 закона от 28.12.2013№ 400-ФЗв отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.3 |

| 234 | занятые на видах работ, указанных в п. 2-18 ч. 1ст. 30 закона от 28.12.2013 года № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - вредный, подкласса условий труда - 3.4 |

| 240 | занятые на видах работ, указанных в пп. 2-18 ч. 1ст. 30 закона от 28.12.2013 года № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда - опасный, подкласса условий труда - 4 |

Страхователю надо внимательно отнестись к выбору кодировки. Неверное значение может повлечь необходимость составления пояснений или подачи корректирующего отчета. Кроме того, ошибочное значение может неблагоприятно отразиться на пенсионных правах сотрудников, что, в свою очередь, вызовет ненужные конфликты.

ЕРСВ - расчет по страховым взносам за 2019 год в 2020 году

Расчет по страховым взносам в 2020 году нужно сдать 4 раза, увязав его представление с завершением каждого из кварталов. И первым в этом списке оказывается отчет, формируемый по окончании 4-го квартала 2019 года. Как правильно заполнить ЕРСВ? Как, куда и в какие сроки его представить? Рассмотрим нюансы, значимые для составления и подачи расчета.

Что представляет собой расчет по страховым взносам

Правила составления и сдачи РСВ в 2019 - 2020 годах

Срок подачи РСВ-2019 за 4 квартал 2019 года

Итоги

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам - ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») - представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

- унификация сроков сдачи новой формы, оказавшихся средними между сроками, действовавшими ранее для сдачи отчетов РСВ-1 и 4-ФСС в соответствующие фонды.

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2020 году

Для составления расчета по страховым взносам за 2019 год используется бланк, утвержденный приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Правила его заполнения содержит тот же приказ ФНС.

Скачать бланк

Поскольку количество новшеств в содержании сводного отчета невелико в сравнении с отчетами, ранее представлявшимися в фонды, то и правила внесения данных в него, по существу, остались прежними.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам - бланк».

ВНИМАНИЕ! С отчета за 1 квартал 2020 года применяется обновленный бланк ЕРСВ, утвержденный приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Подробности см. здесь.

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Заполнение отдельных строк РСВ рассмотрено в статьях:

Образец заполнения РСВ за 2019 год можно скачать ниже.

Скачать образец

Скачать образец

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2019 за 4 квартал 2019 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2019 года будет соответствовать 30.01.2020.

А отчетность за периоды 2020 года нужно будет сдать не позднее 30.04.2020, 30.07.2020, 30.10.2020 и 01.02.2021 (все даты приходятся на будние дни, кроме годовой).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 25 человек (п. 10 ст. 431 НК РФ). При большей численности электронный способ представления отчетности становится обязательным.

ВАЖНО! Начиная с отчетности за 1 квартал 2020 года порог для бумажной отчетности в 25 человек снижен до 10. То есть, если в 2019 году среднесписочная численность равна 10 и более, то отчет примут только электронный. Подробности см. здесь.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2019 года надо не позднее 30.01.2020 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 25 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, в какие сроки и по каким правилам, читайте в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

РСВ за полугодие: инструкция для начинающих бухгалтеров

На какие разъяснения контролеров обратить внимание.

Приложение 2 к разд. 1

В соответствии с разд. XI Порядка заполнения расчета по страховым взносам - в Приложении 2 к разд. 1 производится расчет суммы взносов по ВНиМ. Данные в нем отражаются в следующем разрезе: всего с начала расчетного (отчетного периода), за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

В Приложении отражаются:

- количество лиц, застрахованных на случай ВНиМ;

- суммы выплат, исчисленных в пользу физлиц, и суммы, не подлежащие обложению взносами по ВНиМ;

- суммы выплат, превышающие предельную величину базы по взносам на случай ВНиМ;

- база для начисления взносов по ВНиМ;

- исчисленная сумма взносов по ВНиМ;

- сумма расходов на выплату страхового обеспечения по ВНиМ и сумма указанных расходов, которая была возмещена ФСС РФ;

- сумма страховых взносов по ВНиМ, подлежащая уплате, либо сумма превышения произведенных расходов над суммой исчисленных взносов по ВНиМ.

В письмах ФНС России от 09.04.2018 N БС-4-11/6753@, от 23.08.2017 N БС-4-11/16751@), налоговики напомнили, что Приложение 2 разд. 1 расчета следует заполнять с учетом следующих особенностей:

- суммы расходов, возмещенных ФСС РФ (строка 080), отражаются в графах, соответствующих месяцу, в котором они фактически возмещены;

- показатели строки 090 по соответствующим графам определяются следующим образом: строка 090 = строка 060 - строка 070 + строка 080. Полученный показатель по строке 090 всегда отражается в положительном значении. Если он больше или равен 0, признак строки 090 имеет значение "1". В ином случае - "2".

Раздел 3

Раздел 3 нужно заполнять на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе на лиц, в пользу которых в отчетном периоде начислены выплаты в рамках трудовых отношений и договоров, перечисленных в п. 22.1 Порядка заполнения расчета по страховым взносам.

ФНС России в Письме от 21.12.2017 N ГД-4-11/26010@ разъяснила Порядок заполнения реквизитов в разд. 3.

В подразделе 3.1 разд. 3 указываются персональные данные физлица - получателя дохода: Ф.И.О., ИНН, СНИЛС и др. (п. п. 22.8 - 22.19 Порядка заполнения расчета по страховым взносам).

При заполнении этого подраздела персональные данные работников рекомендуем сверять со сведениями из формы СЗВ-М, которую принял ПФР (Письмо ФНС России от 31.10.2017 N ГД-4-11/22115).

Если физлицо не сообщило ИНН, можно воспользоваться онлайн-сервисом "Узнай ИНН" на сайте ФНС России. Когда данных об ИНН нет, в стр. 060 разд. 3 расчета проставляется прочерк. Налоговый орган такой расчет примет (Письмо ФНС России от 16.11.2017 N ГД-4-11/23232@, п. 2.20 Порядка заполнения расчета по страховым взносам).

В подразделе 3.2 разд. 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на ОПС (п. п. 22.20 - 22.36 Порядка заполнения расчета по страховым взносам).

На лиц, которые не получали выплат за последние три месяца отчетного (расчетного) периода, подраздел 3.2 разд. 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Таким образом, в соответствии с позицией контролирующих органов, выраженной в Письмах ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@, плательщики страховых взносов, организации и индивидуальные предприниматели, представляют расчет в указанном составе вне зависимости от осуществляемой деятельности.

При этом, согласно п. п. 2.6, 2.7 Порядка заполнения расчета по страховым взносам, при наличии особых оснований плательщики страховых взносов также включают в состав расчета - подразделы 1.3.1, 1.3.2, 1.4 Приложения 1 к разд. 1, Приложения 3 - 10 к разд. 1.

В свою очередь в соответствии с п. 2.20 Порядка заполнения расчета по страховым взносам, если каких-либо показателей нет, то при составлении расчета следует учитывать следующие правила:

- нужно указать значение "0" ("ноль"), когда отсутствует количественный или суммовой показатель;

- а прочерк проставляется в остальных случаях во всех знакоместах соответствующего поля.

Контролирующие органы в очередной раз напомнили в своих письмах – Письмо Минфина России от 24.03.2017 N 03-15-07/17273, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@), что организация обязаны представлять расчет по страховым взносам не зависимо от того, ведет ли она финансово-хозяйственную деятельность или нет. При этом, за те периоды, в которых организация не осуществляла выплаты и иные вознаграждения в пользу физических лиц, необходимо заполнить и подать расчет с нулевыми показателями в инспекцию по месту своего учета.

При выплате сумм, не облагаемых страховыми взносами, необходимо руководствоваться следующими правилами:

- выплаты, которые в соответствии с п. п. 1, 2 ст. 422 НК РФ освобождены от обложения, включаются в расчет;

- выплаты и иных вознаграждений, не признаваемых объектом обложения, в расчет не включаются и не отражаются.

В Письме ФНС России от 08.08.2017 N ГД-4-11/15569@ сказано, что отражаемая в расчете база для исчисления страховых взносов определяется как разность между величиной выплат и иных вознаграждений, облагаемых страховыми взносами, и суммой, не подлежащей обложению согласно ст. 422 НК РФ.

Когда РСВ считается непредставленным

В соответствии с п. 7 ст. 431 НК РФ и позицией из Письма ФНС России от 13.12.2017 N ГД-4-11/25417 расчет по страховым взносам считается непредставленным в следующих случаях:

1. В расчете есть ошибки в:

- сумме выплат, начисленных в пользу физлиц;

- базе для исчисления взносов на ОПС, которая не превысила предельную величину;

- сумме взносов на ОПС, исчисленных с такой базы;

- базе для исчисления взносов на ОПС по дополнительному тарифу;

- сумме взносов на ОПС по дополнительному тарифу.

2. Сведения из подраздела 3.2 разд. 3 противоречат сведениям из другого раздела (приложения к разделу), то есть суммы показателей по всем физлицам не соответствуют этим же показателям по организации в целом.

3. Одним из оснований для отказа в приеме расчета согласно п. 7 ст. 431 НК РФ является отражение в разд. 3 "Персонифицированные сведения о застрахованных лицах" расчета недостоверных персональных данных, идентифицирующих застрахованных физических лиц.

Актуальными считаются персональные данные, заполненные в строгом соответствии с документом, удостоверяющим личность физического лица - получателя дохода, на дату представления в налоговый орган сведений (в том числе уточненных) (Письмо ФНС России от 29.12.2017 N ГД-4-11/26889@).

При приеме расчета осуществляется сверка персонифицированных данных застрахованных лиц, указанных в нем, с данными, имеющимися в информационных ресурсах налоговых органов (Письмо ФНС России от 16.01.2018 N ГД-4-11/574).

При этом если в представляемом расчете указаны неактуальные персональные данные застрахованных физических лиц, то у налоговых органов имеется возможность провести идентификацию физического лица по сведениям, потерявшим свою актуальность на дату представления расчета по страховым взносам.

В связи с вышесказанным отражение в расчете персональных данных, потерявших свою актуальность, не препятствует его приему налоговым органом.

Если от налогового органа плательщиком не получены в установленном порядке уведомления об отказе (уведомления об уточнении) либо требования о представлении пояснений или внесении в расчет соответствующих исправлений в связи с выявленными несоответствиями в персональных данных застрахованных физических лиц, необходимости в подаче в налоговый орган уточненного расчета у плательщика не имеется.

Узнайте контрольные соотношения для нового РСВ

ФНС выпустила письмо от 07.02.2020 № БС-4-11/2002@ «О контрольных соотношениях формы расчёта по страховым взносам, утверждённой приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчёта по страховым взносам, порядка её заполнения, а также формата представления расчёта по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@».

В чём суть письма?

Налоговики разработали и утвердили контрольные соотношения к новой форме расчёта по страховым взносам. Список контрольных соотношений (КС) значительно сократился, однако есть и новые соотношения. Ведомство установило как внутридокументные КС, так и междокументные КС: в них показатели расчёта по взносам соотносят с показателями, например, 6-НДФЛ.Что такое контрольные соотношения и зачем они налогоплательщикам?

Контрольные соотношения (КС) используются налоговой службой для автоматизированной проверки правильности заполнения отчётности и достоверности её сведений.Организации и ИП с их помощью могут проверить корректность заполнения форм отчётности перед сдачей в ИФНС. На практике это сокращает время на проверку заполненной декларации или расчёта, снижает риск ошибок и исключает претензии налоговых органов.

Почему контрольные соотношения обновлены?

Приказом от 18.09.2019 № ММВ-7-11/470@ ФНС России утвердила новую форму расчёта по страховым взносам (в расчёте значительно сокращено общее количество показателей). В связи с этим ФНС и пересмотрела контрольные соотношения для проверки корректности формирования показателей в расчёте.Кто должен сдавать расчёт по страховым взносам?

Расчёт по страховым взносам подают лица, производящие выплаты физлицам: организации, ИП, физлица, не являющиеся ИП.Какие появились новые КС?

Появилось соотношение для новой строки 015. В ней указывают количество физлиц, которым исчислены взносы, отражаемые в приложении N 2 к разделу 1 расчёта по страховым взносам. По КС проверяют, что количество человек с начала года не должно быть меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, по соответствующей графе строки 02 значение облагаемых выплат должно быть больше нуля.Кроме того, появились новые КС для проверки отражения в отчёте выплат иностранцам (строка 055).

По обновлённому КС при проверке отражения суммы облагаемых выплат нужно учитывать и выплаты обучающимся (приложение N 9).

В связи с появлением в расчёте по взносам новой строки 045, в которой отражают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, разработали и новое КС.

Каковы последствия расхождений в КС?

Если в ходе проверки контрольных соотношений налоговый орган выявил какие-либо противоречия, несоответствия между представленной налоговой отчетностью и иными сведениями, документами, контролёры вправе потребовать от налогоплательщика пояснения, истребовать документы, а также обязать внести соответствующие исправления в установленный срок.Когда новые КС предстоит применить в первый раз?

Впервые подать расчёт по взносам на новом бланке потребуется за I квартал 2020 года — не позднее 30 апреля 2020 года. Вот тогда новые КС и пригодятся.В РСВ включается раздел 3, даже если это «нулевка» и организация некоммерческая

До недавнего времени многие бухгалтеры, отчитываясь за фирмы, где зарплата не начисляется, не сдавали СЗВ-М и СЗВ-СТАЖ, а РСВ сдавали без 3-его раздела. Между тем недавно ПФР, который раньше такое положение дел вполне устраивало, с подачи Минтруда высказался против.

А на днях за «нулевки» взялась и ФНС. В письме № ГД-4-11/6190@ от 02.04.2018 «Об отдельных вопросах, связанных с заполнением и представлением РСВ» фискалы разъяснили, как НКО заполнить расчет, в котором нет начислений зарплаты и взносов.

Кого хочет видеть ФНС в разделе 3 РСВ, расскажем.

Что говорит ПФР

В начале апреля ПФР начал оповещать страхователей о необходимости сдавать СЗВ-М и СЗВ-СТАЖ на единственного учредителя фирмы, являющегося ее директором, которому не начисляется зарплата. Примечательно, что раньше некоторые отделения ПФР не только не настаивали на этом, но и, напротив, требовали от бухгалтеров отменяющие СЗВ-М на директора-учредителя без зарплаты. Вектор поменялся после выхода письма Минтруда № 17-4/10/в-1846 от 16.03.2018, в котором, в общем-то ничего нового не сообщается.

В письме говорится, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях 167-ФЗ относятся к работающим лицам и за них надо отчитываться по форме СЗВ-М и СЗВ-СТАЖ.

На основании этого письма ПФР делает вывод, что все компании обязаны отчитываться за своего директора-учредителя начиная с марта 2018. Почему именно с марта – история умалчивает…

Однако и это еще не все. Требования о сдаче СЗВ-М стали получать общественные организации, где руководитель работает в качестве добровольца без трудового договора и без зарплаты.

Наши читатели сообщают, что ПФР, который раньше не хотел видеть СЗВ-М на учредителя-гендира коммерческой фирмы, теперь поясняет, что сдавать сведения нужно и некоммерческим организациям.

Что говорит ФНС

ФНС в письме № ГД-4-11/6190@ от 02.04.2018 напомнила, что сдавать РСВ должны все без исключения организации не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

При этом Налоговым кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов в случае неосуществления организацией финансово-хозяйственной деятельности.

В случае отсутствия у плательщика в течение того или иного расчетного периода выплат и иных вознаграждений в пользу физлиц, подлежащих обязательному социальному страхованию, такой плательщик обязан представить в налоговый орган в установленный срок расчет с нулевыми показателями.

Такие же разъяснения ранее давал Минфин в письме от 24.03.2017 № 03-15-07/17273.

В своем свежем письме ФНС пояснила конкретно про раздел 3. Он должен быть!

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения РСВ являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах».

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняется.

Кроме того, ФНС разъяснила некоторые моменты заполнения раздела 3.

СНТ

В соответствии с пунктом 1 статьи 20 Федерального закона от 15.04.1998 N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» органами управления садоводческим, огородническим или дачным некоммерческим объединением являются общее собрание его членов, правление такого объединения, председатель его правления.

Председатель общего собрания членов садоводческого, огороднического или дачного некоммерческого объединения (собрания уполномоченных) избирается на общем собрании членов такого объединения.

Положениями статьи 16 ТК определено, что в случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают, в частности, в результате избрания на должность.

В соответствии со статьей 17 ТК трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, поскольку положениями Федерального закона N 66-ФЗ на председателя правления садоводческого, огороднического или дачного некоммерческого объединения возложено выполнение определенных функций на этой выборной должности, то его деятельность можно отнести к трудовой деятельности физлица.

Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 № 167-ФЗ и № 255-ФЗ признаются застрахованными лицами.

Учитывая изложенное, в случае отсутствия в течение расчетного (отчетного) периода выплат и иных вознаграждений в пользу физлиц к РСВ, представляемому садоводческим, огородническим или дачным некоммерческим объединением за отчетный (расчетный) период, следует приложить раздел 3 на председателя правления садоводческого, огороднического или дачного некоммерческого объединения, заполнив в установленном порядке соответствующие строки 010 — 180 подраздела 3.1 расчета.

Ликвидатор-ИП

В вышеназванном письме ФНС также затронула вопрос формирования РСВ муниципальным бюджетным учреждением, находящимся в стадии ликвидации.

Положениями пункта 15 статьи 431 НК установлено, что в случае прекращения деятельности организации в связи с ее ликвидацией плательщики страховых взносов обязаны до составления промежуточного ликвидационного баланса представить в налоговый орган расчет за период с начала расчетного периода по день представления указанного расчета включительно.

Порядок ликвидации муниципального бюджетного учреждения регулируется ГК и статьями 18, 19 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Исходя из положений пункта 3 статьи 18 Федерального закона N 7-ФЗ учредители (участники) НКО или орган, принявший решение о ликвидации НКО (в рассматриваемом случае местная администрация муниципального образования), назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации НКО.

Согласно пункту 4 статьи 19 Федерального закона N 7-ФЗ с момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами НКО, в том числе по представлению РСВ.

ФНС рассмотрела ситуацию, когда ликвидационные действия осуществляются индивидуальным предпринимателем в соответствии с заключенным с местной администрацией муниципального образования гражданско-правовым договором, предметом которого является выполнение работ, оказание услуг.

В связи с этим в случае отсутствия у муниципального бюджетного учреждения, находящегося в стадии ликвидации, в течение расчетного периода выплат и иных вознаграждений в пользу физлиц, подлежащих обязательному социальному страхованию, с учетом требований порядка заполнения расчета к представляемому расчету следует приложить раздел 3 на ликвидатора, осуществляющего полномочия по управлению делами ликвидируемого муниципального бюджетного учреждения, заполнив в установленном порядке соответствующие строки 010 — 180 подраздела 3.1 расчета.

заполнение, сроки сдачи, бланк — Контур.Бухгалтерия

Отчет в Пенсионный фонд РФ сдается традиционно по форме РСВ-1. О ней и поговорим в этой статье.

Что такое РСВ-1?

Форма РСВ-1 является расчетом по начисленным и уплаченным страховым взносам с заработков сотрудников компаний и работников по договорам ГПХ на обязательные страхования (медицинское и пенсионное). Детально о расчете взносов и применяемых ставках мы писали в статье «Страховые взносы в ПФР, ФФОМС и ФСС в 2016 году».

Как заполнять РСВ-1?

Сама форма РСВ-1 и то, как ее заполнять, описано в официально утвержденном постановлении Правления ПФР от 16 января 2014 г. № 2п.

В этот документ 4 июня 2015 года согласно постановлению Правления ПФР от 04.06.2015 № 194 п были внесены изменения.

Нововведения связаны со изменениями в порядке расчета взносов. Так, с начала 2015 года уменьшилось количество компаний, которые имеют право на применение сниженных тарифов по страховым взносам. Кроме того, была отменена предельная база для взносов в Фонд медицинского страхования.