Мпз бухгалтерия что это такое

МПЗ в бухгалтерском учете | Современный предприниматель

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

| Содержание хозоперации | Счет по дебету |

Счет по кредиту |

| Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

| Выделен в стоимости МПЗ НДС | 19 | 60 |

| Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

| Поставлена к возмещению сумма НДС | 68 | 19 |

| Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

| ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

| Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

| Списаны активы при их реализации | 90 | 41 (43) |

| Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

| Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

| Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

| При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

| Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

| Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

| Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

| Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

МПЗ в бухгалтерском учете: классификация

В продажу поступает продукция. Производство невозможно без сырья и материалов. Именно они и получили название материально-производственных запасов. Кроме того, эти запасы приобретаются для организации перепродажи в дальнейшем, удовлетворения нужд управленческого аппарата. МПЗ в бухгалтерском учёте становятся важным инструментом.

Бухгалтерский учёт: в чём его задачи в данном случае

Для этой сферы выделяют несколько задач, выполняемых бухгалтерским учётом. Перечислим их:

- Расчёты с поставщиками в соответствующие сроки, контроль материалов, которые ещё только в движении; отслеживание неотфактурованных поставок.

- Отслеживание соблюдения установленных норм законодательства по запасам. На этом же этапе выявляют излишние и неиспользуемые материалы. После чего стараются их реализовать.

- Своевременное официальное заполнение всей документации по действиям с материальными ценностями в движении. Кроме того, необходимо выявлять и отражать затраты, связанные с заготовкой ценностей, рассчитывать фактическую себестоимость использованных принадлежностей, отслеживание остатков в балансовых статьях и местах хранения.

- Наконец, бухгалтерский учёт материально-производственных запасов на предприятии помогает контролировать ценность и сохранность вне зависимости от этапов обработки.

О классификации запасов согласно закону

При учёте материальных запасов необходимо опираться на такой документ, как ПБУ 5/01 «Учёт материально-производственных активов». Запасы, в основном, – это предметы для производственных процессов либо выполнения других трудовых функций. За один цикл в производстве уходит полный объём запасов. Приобретение и использование материалов приводит к затратам, которые потом переносятся на реализационную стоимость.

Законодательное и нормативное регулирование учета производственных запасов в РФ

Выделение следующих разновидностей возможно в зависимости от роли, выполняемой запасами на тех или иных этапах:

- Инвентарные единицы, принадлежности, используемые в хозяйстве.

- Запасные детали и то, что применяется в упаковке.

- Возвратные разновидности отходов либо топливо.

- Полуфабрикаты, приобретаемые у других.

- Сырьё, основные разновидности материалов.

Для бухгалтерского учёта основной единицей измерения становится номенклатурный счёт, но используется не только данное понятие. Это могут быть однородные группы, партии либо другие подобные явления. МПЗ в бухгалтерском учёте – это единицы, которые могут измеряться по-разному. Главное, выбирать подходящую единицу так, чтобы она обеспечивала получение полной, достоверной информации относительно запасов и позволяла осуществлять контроль за движением, наличием всех необходимых составных компонентов.

Учёт: использование счетов

Обычно речь идёт о синтетических разновидностях. И обозначения берут следующие:

- «Готовая продукция»;

- «Общая группа товаров»;

- «Отклонения в стоимости материальных ценностей»;

- « Заготовление и приобретение ценностей»;

- «Материалы». При этом каждый сопровождается своим субсчётом.

Но есть отдельная группа так называемых забалансовых счетов. Они требуют отдельного разговора:

- 004 – обозначение товаров, принятых на комиссию;

- 003 – для материалов, которые находятся в обработке;

- 002 – ценности, на которые оформлено ответственное хранение.

Первичная документация: информация о формах

При организации учёта нельзя обойтись без следующих документов, играющих роль первичных источников информации:

- ведомости для описания остатков со склада;

- карточки для проведения учёта материалов на складах;

- накладные по отпуску;

- накладные для оформления перемещений по предприятию;

- список требований;

- карты с лимитно-заборной информацией;

- акт о приёмке;

- данные из доверенностей;

- ордера на приход.

Об оценке производственных запасов

Оприходование ценностей

Когда объект принимают к учёту, то опираются только на стоимость по факту. Руководство терпит определённые затраты по причине приобретения – из них и состоит фактическая себестоимость в итоге. Исключается из результатов подсчёта только сборы в связи с добавочной стоимостью, другие подобные перечисления. Законы РФ подробно описывают исключения. Опираться надо и на методические указания по бухгалтерскому учёту МПЗ.

Любое предприятие работает с фактическими расходами следующих групп:

- Доставка активов до места, где они будут непосредственно применяться, сопутствующие вложения. Сюда же входят траты по программам страхования.

- Перечисления для посредников, через которых были приобретены запасы полностью либо частично.

- Невозмещённые налоги, уплачиваемые в связи с приобретением той или иной единицы товара.

- Таможенные пошлины, другие подобные отчисления.

- Плата за консультации и снабжение информацией во время приобретения товаров.

- Суммы, перечисляемые согласно соглашениям, заключённым с поставщиками.

Оценка материалов во время прибытия

Один из следующих методов может применяться руководством при проведении оценки:

- С учётом тех товаров, которые приобретались первыми.

- По среднему показателю.

- По каждой единице, взятой отдельно.

Один метод можно применять на протяжении одного отчётного периода. Материальные запасы в бухгалтерском учёте – это инструмент, который не терпит резких движений.

Об инвентаризации

Инвентаризация имущества или активов в собственности у организации проводится минимум один раз за 12 месяцев, согласно действующей версии законодательства. Во время этой процедуры выясняют, какое количество активов имеется в распоряжении, используется фактически. Результаты данных измерений сверяются с данными регистров, которые ведутся в бухгалтерском учёте.

Все особенности процедуры инвентаризации определяются индивидуально руководителем. Всё зависит от текущих потребностей предприятия.

Дополнительные рекомендации по учёту ценностей

Министерство финансов России приняло отдельный приказ, где приводятся дополнительные рекомендации для тех, кто занимается бухгалтерским учётом, на малых и не очень предприятиях. Правила контролируют любые сферы деятельности, за исключением кредитных и бюджетных компаний.

Стоимость запасов

Определение стоимости зависит от того, каким способом были получены предметы в том или ином случае: за плату, безвозмездно, как результат производства самого предприятия или в качестве взноса для образования капитала по учёту. Стоимость любых приобретённых материальных ценностей – это затраты на покупку минус НДС и прочие виды возмещаемых налогов. Фактические траты, понесённые компанией, образуют цену продукции, произведённой этой компанией. Общие показатели по рынку определяют цены для товаров, которые приобретены безвозмездно. Он определяется на момент, когда ценности были приняты организацией.

Резерв для снижения стоимости

Резерв образуется на случай, если первоначальная цена товаров снижается либо когда они страдают от преждевременного износа. «Прочие доходы и расходы» — счёт, который используется бухгалтерами в данном случае.

Перемещение ценностей: оформляем документы

Любые операции, связанные с материалами на предприятии, должны оформляться соответствующими документами. Обычно используются первичные учётные разновидности, применяемые для работы бухгалтеров.

Главное требование – тщательно подходить к оформлению бумаг. Обязательно наличие подписи со стороны ответственных работников, а также руководителей. Следы соответствующих объектов в учёте тоже должны присутствовать. На главного бухгалтера и руководителей в структурных подразделениях возлагают ответственность по контролю за исполнением всех требований. Они же следят за таким явлением, как классификация МПЗ в бухгалтерском учёте.

Когда товарные ценности поступают на склад, специалист на предприятии проверяет соответствие между фактическим количеством и тем, что написано в сопроводительной документации. Приходный ордер выписывается, если несоответствия отсутствуют. Ордер оформляется на всё количество товаров, что поступило к хранению. Составление документов – ответственность заведующих на складе, в день поступления, в количестве одного экземпляра. Но бывают и другие ситуации.

- Акт о приёмке материалов составляется, если выявлена разница между фактически отгруженными товарами и информацией из сопроводительных документов. Либо когда эти документы отсутствуют в принципе.

- Акт составляется в двух экземплярах, второй передаётся поставщику.

- Иногда подотчётные лица участвуют в передаче материальных ценностей. В этом случае также необходимо оформление приходных ордеров, согласно общим правилам.

Дополнительная информация об оформлении

Если составляется авансовый отчёт, то к нему должны быть оформлены оправдательные документы. Эта роль обычно передаётся:

- счета и чеки;

- квитанции;

- когда покупки совершаются при помощи населения либо рынков, актуально составление справок и актов.

Накладная на внутреннее перемещение нужна, когда товар переходит из подразделения в подразделение. Отдел снабжения должен выпустить специальные распоряжения. Только после этого оформляются сами накладные.

По методике, описанной выше, оформляется продукция, которая переработана либо изготовлена внутри структурных подразделений. Главное, чтобы процедура отпуска осуществлялась только на основании установленных лимитов. Сверхлимитные отпуски оформляются уже отдельными требованиями.

При расходе ценностей в связи с производственными процессами, а также удовлетворение других нужд предприятия, идёт оформление лимитно-заборных карт. Выпиской данных документов обычно занимается плановый отдел у компании либо отдел снабжения. Бумага оформляется в количестве двух экземпляров. Один вручается получателю, а другой остаётся на складе.

Дополнительно об инвентаризации

Инвентаризация нужна для того, чтобы документально подтвердить не только количество используемых материальных ценностей, но и их состояние к текущему моменту. Есть несколько ситуаций, при которых инвентаризация становится обязательным требованием:

- Когда имущество передаётся для аренды либо на него оформляется выкуп, продажа. Или при реорганизации унитарных предприятий, принадлежащих государству и субъектам РФ.

- Перед составлением отчётности у бухгалтеров за год.

- Если появляется другое материально ответственное лицо.

- Когда выявляются факты хищения имущества либо злоупотребления им, порчи.

- При чрезвычайных происшествиях, вызванных непредвиденными факторами.

Главная цель любой инвентаризации – выяснить, сколько фактически имущества находится в собственности. При этом фактическое наличие обязательно сопоставляется с данными, полученными от бухгалтерского учёта. Отдельно проверяется, полностью ли отражены все текущие обязательства.

Предприятия могут сами решать, сколько раз проводится инвентаризация за отчётный период. Отдельно выбирается дата для мероприятия и список товаров, которые подлежат данной процедуре. Участие материально ответственных лиц – обязательное требование. Кроме того, можно пригласить специальную комиссию для решения данного вопроса.

Учет материально-производственных запасов на предприятии

Библиографическое описание:

Семигродских С. А., Соловьева Л. Ю. Учет материально-производственных запасов на предприятии // Молодой ученый. 2019. №2. С. 269-272. URL https://moluch.ru/archive/240/55475/ (дата обращения: 15.03.2020).

Ключевые слова: бухгалтерский учет, материалы, запасы, учетная цена, поступление материалов, расход материалов.

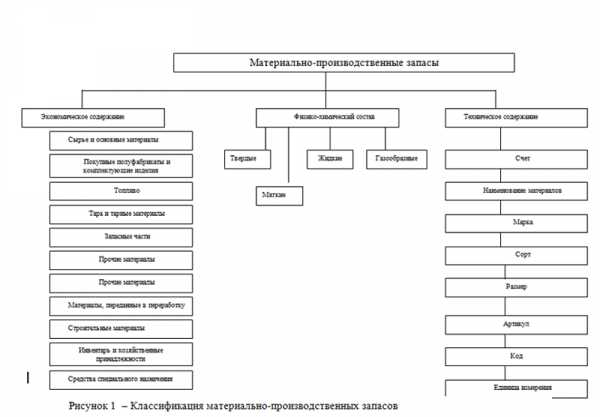

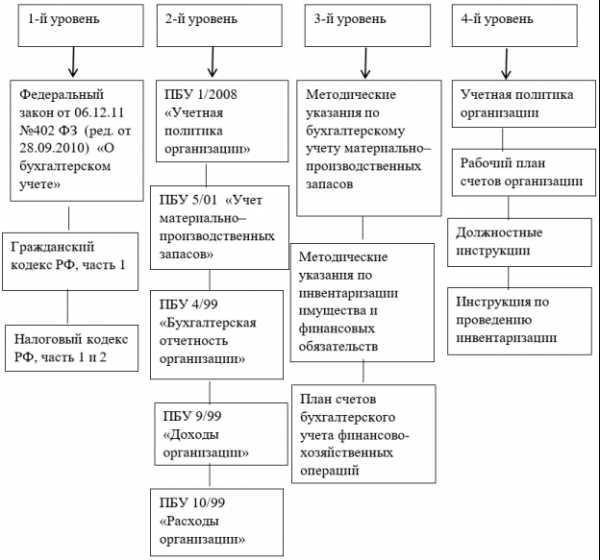

Учет материально производственных запасов важен для предприятия, ведь он обеспечивает предприятию постоянное и непрерывное производство. Поэтому в учете материально-производственных запасов следует руководствоваться следующими документами. Их разделили на четыре уровня: законодательный, нормативный, методический и внутренние акты предприятия (рисунок 1).

Рис. 1 Нормативно-законодательное регулирование материально- производственных запасов

В этих документах отражены основные правила учета материально-производственных запасов в организации.

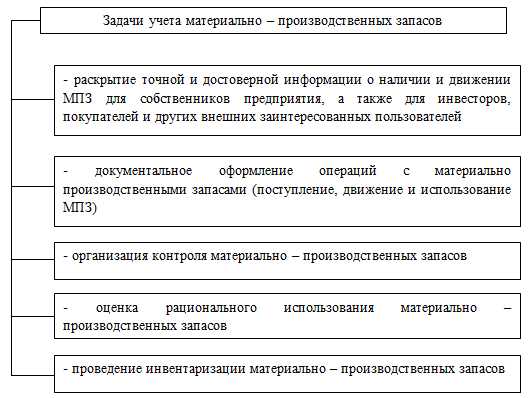

Задачами бухгалтера по учету материально-производственных запасов является:

– раскрытие точной информации о наличии и движении материалов для сотрудников и собственников организации, а также для инвесторов, покупателей и других внешних пользователей;

– оформление документации о поступлении, использовании и расходовании материалов;

– контроль за материалами, чтобы они использовались строго по назначению в соответствии с нормами и сметами;

– отслеживание продуктивного использования всех материалов;

– проведение инвентаризации.

«Материально–производственные запасы — это активы, которые используются в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также для управленческих нужд организации». [3]

В состав запасов входят материалы, которые предназначены для производства, а также готовая продукция и товары. Состав производственных запасов представлен на рисунке 2.

Рис. 2. Классификация производственных запасов

Основные счета по запасам, это счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей». В случае необходимости к этим счетам могут открываться субсчета. В плане счетов к счету 10 «Материалы» уже указаны субсчета. Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

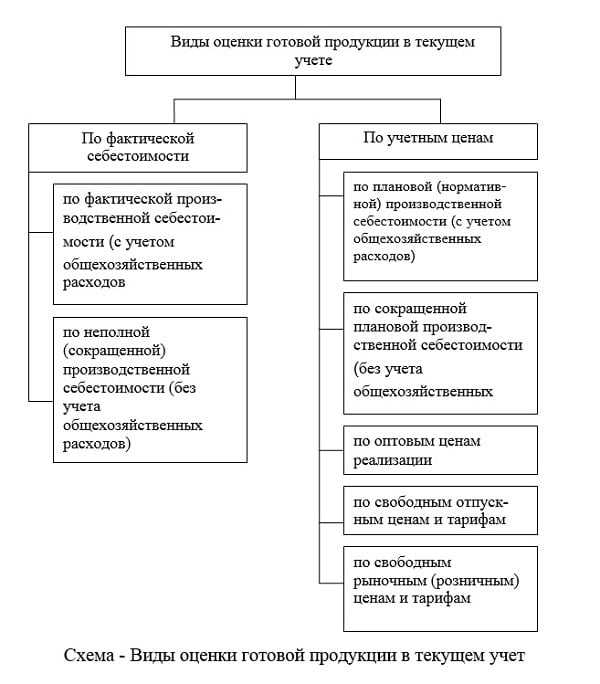

Запасы оцениваются в зависимости от того, каким образом они поступают на предприятие (таблица 1).

Таблица 1

Способы оценки материалов при их приобретении [3]

| Источник поступления материалов | Фактическая себестоимость материалов |

| Приобретение за определенную плату | Сумма, которую заплатили, минус НДС и другие возмещаемые налоги (сюда входят затраты по заготовке, доставке материалов, расходы по страхованию, затраты, которые пришлось сделать для доведения до конечного результата) |

| Произведено самой организацией | Сумма всех затрат, которую пришлось потратить на изготовление данных материалов |

| Было подарено по договору дарения или безвозмездно | Указывается рыночная стоимость на дату принятия к бухгалтерскому учету |

| Внесение вклада в уставный капитал организации | Сумма, которая оценена учредителями, или иное не указано по законодательству РФ |

| Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами | Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы |

| Приобретение за иностранную валюту | По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету |

| Приобретение в результате выбытия основных средств или другого имущества | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| Приобретение имущества в пользование или распоряжение | Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

Что входит в состав фактических затрат на приобретение материальных ценностей, раскрыто в ПБУ 5/2001 «Учет материально-производственных запасов».

Если материалы приобретены за плату, то в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Если материалы изготовлены самой организацией, то организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей». Использование этих материалов, отражают по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. И в конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списываются на счете 16 «Отклонение в стоимости материальных ценностей». В случае если фактическая стоимость выше, чем учетная цена, то разница списывается в дебет счета 20 «Учет затрат на производство» и счет 44 «Расходы на продажу» с кредита счета 16 «Отклонение в стоимости материальных ценностей», пропорционально стоимости израсходованных материалов. А если учетная цена выше фактической себестоимости, то разницу проводят методом «красное сторно». Метод «красное сторно» это когда ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами.

«Каждое движение материалов должно быть подтверждено документом, ведь только на основании документа поступление материалов заносится в бухгалтерский учет. При поступлении материалов от поставщика, вместе с материалом поступает документация: товарно-транспортная накладная, товарная накладная или какой-нибудь другой документ, а также счет-фактура. Счет-фактура по факту — это самостоятельный документ, а официально это приложение к основному сопроводительному документу, такому как товарная накладная или товарно-транспортная накладная». [3]

Сотрудник отдела снабжения проверяет, правильно ли составлены документы и соответствуют ли им поступившие материалы. Если все соответствует, подписывают два экземпляра и один экземпляр оставляют себе. Один экземпляр поставщик забирает себе, подписывает и заверяет круглой печатью. А организация-покупатель оформляет приходный орден, где указаны материалы, их количество и стоимость, для принятия материалов на склад.

Если при поступлении материалов повреждена упаковка или наличие материалов не соответствует документации, то составляется акт о приемке материалов. На основании этого акта предъявляют претензию поставщику или перевозчику.

При поступлении материала от сотрудника предприятия оформляется приходный ордер.

«Если материалы со склада отпускаются разово, то используют требование-накладную. А если со склада отпускаются однотипные материалы, то используют лимитно-заборную карту». [3]

В начале каждого месяца руководитель организации указывает максимальное количество каждого материала. Сотрудник подразделения заносит данные в карточку учета материалов, а кладовщик — в лимитно-заборную карту.

«Расход материалов — это хозяйственное событие, означающее прекращение их существование в первоначальной материальной форме. Расход материалов необходимо подтверждать документацией. Для учета расхода материалов используют акт списания материалов или акт расхода материалов». [3]

Акт составляется руководителем организации или начальником подразделения в конце каждого месяца, и его подписывают. Порча или брак материала оформляется актом о браке. В бухгалтерском учете уменьшают учетную цену такого материала, или полностью списывают.

А если после инвентаризации выявлены расходы материалов, то оформляется сличительная ведомость.

Литература:

- ПБУ 5/01 [Текст]: Положение по бухгалтерскому учету «Учет материально-производственных запасов»; Утверждено приказом Министерства финансов Российской федерации от 09.06.2001 № 44н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению [Текст] с изм. на 2017 г. — Москва: Эксмо, 2017. — 112с.

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. [Текст] — СПб.:Питер,2016.- 400 с.

Основные термины (генерируются автоматически): бухгалтерский учет, материал, учетная цена, поступление материалов, расход материалов, запас, дата принятия, дебет счета, приобретение, счет.

Понятие и задачи учета МПЗ

Материально-производственные запасы предприятия

Учет материально – производственных запасов является одним из важнейших участков учета на производственном предприятий, что связано с высокой долей материалоемкости производства продукции в таких организациях.

Организация учета материально – производственных запасов (далее МПЗ) и аудит операций с ними является фактором стабильного функционирования предприятия, а также организации бесперебойного производственного процесса. Именно материально – производственные запасы, являются основой для осуществления производственным предприятием процесса производства продукции.

Что такое материально-производственные запасы?

В современных условиях аудит материально-производственных запасов существенно влияет на рентабельность производства и финансовое состояние организации. Следовательно, вопросы, непосредственно связанные с аудитом бухгалтерского учета материально-производственных запасов, являются актуальными для всех организаций.

Материально-производственные запасы представляют собой, один из важнейших элементов производственного цикла коммерческого предприятия. МПЗ выступают как предметы труда и используются организацией для производства продукции, выполнения работ или оказания услуг. Материалы участвуют в процессе производства, при этом, целиком потребляются в каждом производственном цикле, и полностью переносят свою стоимость на произведенную предприятием продукцию.

Материально-производственные запасы, как отмечает А.А. Рахимкулова, представляют собой часть оборотных активов, а их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении материально-производственных запасов могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия.

Практически аналогичного мнения придерживается Л.С. Османова, он считает, что «материально–производственные запасы это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Материально–производственные запасы, по мнению В.П. Астахова «в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Состав материально-производственных запасов

Состав материально-производственных запасов представлен на рисунке.

Состав материально-производственных запасов

Состав материально-производственных запасовПроизводственные запасы, прежде всего, необходимо охарактеризовать как предметы труда, находящиеся в распоряжении предприятия в определенном объеме, необходимом для обеспечения непрерывности производственного процесса, но которые еще не использованы в производственном процессе и не перенесли свою стоимость на стоимость выпущенной предприятием продукции.

1. Сырье и материалы – это необходимые для осуществления производственного процесса активы. Предприятия закупают сырье и материалы у поставщиков и используют их для производства продукции или оказания услуг.

2. Покупные полуфабрикаты и комплектующие изделия используются предприятием в виде не прошедших всех стадий производственного процесса продукции. Такие покупные полуфабрикаты и комплектующие изделия могут закупаться у поставщиков в виде, например: частей мебели, заготовок для окон, фурнитуры и т.п.

3. Запасные части используются предприятиями, как для производства продукции, в случае, например допущения брака, который можно исправить, так и для ремонта оборудования и транспортных средств.

4. Тара и тарный материал используются для упаковки и транспортировки продукции. В силу того, что производственные предприятия, как правило, занимаются выпуском только определенного ассортимента продукции, они вынуждены закупать тару у других, специализирующихся на ее производстве, предприятиях.

5. Инвентарь и хозяйственные принадлежности используются в производственном процессе как вспомогательные средства.

6. Возвратные отходы – это отходы, которые предприятие может в дальнейшем либо использовать в какой то форме в производстве, либо реализовать.

7. Готовая продукция — это полностью сформированная и прошедшая все стадии производства продукция, готовая для продажи или поставки в собственные торговые сети.

8. Товары – это определенный продукт, который учавствует в обмене на денежные средства.

Способы оценки материально-производственных запасов

В зависимости метода, применяемого в бухгалтерском учете и закрепленного в учетной политике, величина материальных затрат будет различной, соответственно, это окажет влияние на себестоимость продукции, сумму налога на добавленную стоимость, финансовый результат и сумму налога на прибыль. В тоже время стоит отметить, что целью любого предприятия является минимизация затрат и максимизация прибыли, поэтому выбор способа оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары. При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета.

Задачи учета МПЗ

Задачи учета материально – производственных запасов представлены на рисунке.

Задачи учета МПЗ

Задачи учета МПЗСтоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

— суммы, выплаченные по данному договору;

— затраты на консультации, связанные с этой сделкой;

— суммы, выплаченные посредникам, при их участии;

— таможенные платежи;

— транспортные расходы;

— налоги, которые не подлежат возмещению.

Счета учета материально-производственных запасов

Бухгалтерский учет МПЗ в компании должен быть организован таким образом, чтобы заинтересованные лица могли оперативно получать информацию о составе запасов, их стоимости, наличии и их движении. Как правило, данные активы хранятся на складах, поэтому именно сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же бухгалтерии следует контролировать идентичность складского и бухгалтерского учета МПЗ, который должен вестись параллельно.

Учет материально – производственных запасов ведется на счетах бухгалтерского учета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г. Законодательством для этого предусмотрены следующие счета:

– счет 10 – для отражения движения сырья и материалов;

– счет 41 – для отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор. Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Организация эффективного управления запасами важна для любого предприятия, особенно это касается предприятий, имеющих очень большой объем материальных ценностей. Для оптимальной организации такого процесса управления, необходима возможность получения оперативной информации об остатках на складе, о проведенных расходах материально-производственных запасов в любое время. Однако для этого необходимо большое число складских работников, которое позволило бы в наиболее короткий срок получать такую информацию.

Читайте также: Анализ товарных запасов компании СпортМастер

1. Анализ состава, структуры и состояния товарных запасов

2. Анализ состояния товарных запасов

3. Анализ эффективности управления товарными запасами

4. Факторный анализ товарных запасов

Существует еще большое множество программ автоматизации складского учета, к наиболее известным из них относятся: «Ажур-СКЛАД»; «Товар-Деньги-Товар»; «Microinvest Склад Pro»; «Тирика-Магазин»; «RM-SKLAD Складской учет»; «Склад и торговля» и другие.

Таким образом, материально – производственные запасы играют важнейшую роль в деятельности предприятия, в целом, часть материально – производственных запасов (товары, готовая продукция) представляет результаты деятельности предприятия, его производственного процесса.

Похожие статьи...

Просмотров 660

Методика учета товарно-материальных ценностей (нюансы)

Учет товарно-материальных ценностей должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам. В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

Товарно-материальные ценности: что это в бухгалтерском учете

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Регламент учета материальных ценностей на предприятии

Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно используется в терминологии действующего ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина России от 09.06.2001 № 44н. Согласно п. 2, в состав МПЗ входят:

- сырье, материалы;

- товары;

- готовая продукция;

- активы, используемые для управленческих нужд.

Также отметим, что п. 4 ПБУ 5/01 не включает незавершенку в состав МПЗ.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы. Кроме того, незавершенное производство выделено в отдельный от ТМЦ раздел Методических указаний. К вопросу о том, включается ли в ТМЦ незавершенное производство, предлагаем ознакомиться с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28.12.2001 № 119н, а именно их п. 258, где говорится об инвентаризации товарно-материальных запасов в рамках смены зав. складом или кладовщика, которые, как известно, не являются ответственными за незавершенное производство.

Вопрос о включении незавершенки в ТМЦ мы подняли в связи с определением, данным в Современном экономическом словаре (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.): «товарно-материальные ценности — статистический показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, в состав которых входят производственные запасы, незавершенное производство, остатки готовой продукции». На наш взгляд, в рамках бухгалтерского учета понятие ТМЦ ограничивается тем же перечнем составляющих, которые утверждены для материально-производственных запасов в ПБУ 5/01.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике. Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен (подп. 80, 204 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Об использование счетов 15 и 16 при отражении МПЗ по учетным ценам читайте в статье «Счет 10 в бухгалтерском учете (нюансы)».

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам (подп. 227-228 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Все способы учета МПЗ рассмотрены в ПБУ 5/01 и Методических указаниях, утвержденных приказом Минфина РФ от 28.12.2001 № 119н.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.