Камеральная проверка что это такое в налоговой и последствия

Что такое камеральная налоговая проверка и для чего она нужна

Камеральная проверка — проверка налогоплательщика внутри ФНС, без личных визитов. Налоговая проверяет ваши декларации, отчеты и другие данные о вашей деятельности, чтобы посмотреть, не нарушаете ли вы закон, и нет ли у вас ошибок в расчетах.

Проверку могут устроить в течение трех месяцев после сдачи декларации. Если в ходе проверки инспекторы обнаружат ошибки в декларации или противоречивые сведения в документах, налогоплательщик получит требование о предоставлении пояснений.

Как налоговая выбирает, кого проверять

Налоговый кодекс говорит, что проверять нужно, но не говорит, кого и когда. Главное налоговое ведомство полагает, что проверять следует каждую декларацию. Местные налоговые решают сами. Не исключено, что это делает программа.

Как проводят камеральную проверку

Вы сдаете декларацию и налоговые расчеты, программа в налоговой сверяет контрольные соотношения. Сданная отчетность сопоставляется с данными предыдущего отчетного периода, с движениями средств на расчетном счете и с показателями за этот же период, но по другим налогам.

Если ошибок нет, вы даже не узнаете, что проходили камеральную проверку. О таких проверках налоговая не сообщает.

Сверка может выявить три категории нарушений:

- ошибки в налоговой отчетности;

- противоречия между сведениями в предоставленных документах;

- несоответствие между сведениями, которые предоставили вы, с теми, которые налоговая получила из других источников. Например, от банков или контрагентов.

Если у налоговой возникло подозрение на нарушение, вам об этом сообщат и потребуют исправить ошибки или уточнить сведения. За пять рабочих дней исправьте ошибки и подайте уточненную декларацию, отправьте устное или письменное пояснение в свободной форме. Если подадите позже, вас не накажут, но могут заблокировать счет.

Если нарушений нет, запрашивать у вас первичные документы или требовать объяснений налоговая не имеет права.

Уже проверенная отчетность второй раз не проверяется, даже в другом налоговом органе. Но налоговики могут повторно проверить тот же отчетный период, если вы подали уточненную декларацию.

Углубленная камеральная проверка

Камеральная проверка бывает углубленной. В этом случае, кроме сверки контрольных соотношений, налоговая может запросить копии первичных документов, связаться с контрагентами, допросить свидетелей или назначить экспертизу. Пугаться этого не следует. Внимание налоговой еще не означает, что у вас что-то не так.

Углубленную камеральную проверку проводят:

- если вы пользуетесь налоговыми льготами;

- в декларации заявлено возмещение НДС. Обычно предприниматели стараются избегать возмещения. С 2015 вычеты НДС можно переносить три года, чтобы уйти от возмещения и избежать углубленной камеральной проверки;

- в декларации по НДС есть сведения об операциях, которые противоречат другим сведениям из этой же декларации или не соответствуют сведениям об этих же операциях из декларации по НДС, представленной другим лицом. Например, вас и вашего контрагента по одной сделке разный НДС. Раньше это служило основанием, если было заявлено возмещение НДС. Теперь возмещения не требуется;

- через два года с последнего дня срока подачи декларации вы предоставили уточненную декларацию, в которой увеличен убыток или уменьшена сумма налога;

- декларация подана по налогам на использование природных ресурсов.

Если ни одного из перечисленных оснований нет, вы вправе отказать налоговой и ничего не предоставлять.

Что происходит после проверки

Если ошибок нет — ничего.

Если в декларации заявлены льготы или предъявлен НДС к возмещению из бюджета, налоговая может запросить подтверждающие документы.

Если выявлены нарушения, налоговая за 10 дней после окончания проверки составит акт, после чего за пять дней вручит его налогоплательщику. У него есть месяц, чтобы подать возражения на акт проверки.

Через месяц, когда срок подачи возражения пройдет, руководитель налоговой за 10 рабочих дней рассмотрит материалы проверки, возражения налогоплательщика, и решит, привлекать ли его к ответственности за налоговое правонарушение или нет.

Как оспорить результат камеральной проверки

Если вы не согласны с решением налоговой, есть два способа это решение обжаловать: подать жалобу в вышестоящий налоговый орган, а если его решение вас не устроит, обратиться в арбитражный суд.

Вышестоящий налоговый орган или чиновник рангом выше рассмотрит вашу жалобу на акт налоговой и сделает следующее:

- ничего. Решение останется в силе, а жалоба — без удовлетворения;

- отменит или изменит решение налоговой полностью или частично, примет по делу новое решение;

- отменит решение налоговой полностью.

Жалоба рассматривается полтора месяца. Результаты налоговики сообщат в письме, которое вышлют через три дня после принятия решения.

Арбитражный суд. В суд есть смысл идти только после обжалования акта камеральной проверки в вышестоящем органе. На подачу иска у вас есть три месяца. Срок считают со дня, когда вы узнали о решении по жалобе, или со дня, когда кончился месяц на ответ вышестоящего органа.

Камеральная налоговая проверка — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 16 октября 2018; проверки требуют 3 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 16 октября 2018; проверки требуют 3 правки.Камера́льная нало́говая прове́рка — деятельность уполномоченных налоговых органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов и страховых взносов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом Российской Федерации (НК РФ), посредством налоговой проверки (согласно статье 88 «Камеральная налоговая проверка» НК РФ), проводящейся по месту нахождения налогового органа на основе налоговых деклараций (расчётов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трёх месяцев со дня представления налогоплательщиком налоговой декларации (расчёта).

Камеральная налоговая проверка на основе налоговой декларации по налогу на добавленную стоимость, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течение двух месяцев со дня представления такой налоговой декларации.

В случае, если до окончания камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации по налогу на добавленную стоимость.

При проведении проверки сотрудники налоговой инспекции не только проверяют правильность исчисления того или иного налога, но также сопоставляют показатели, отражаемые в разных отчётностях, для выявления возможных ошибок. Также особое внимание уделяется проверке «свежих» показателей, то есть тех, которые были введены в налоговое законодательство за непродолжительное время до проведения проверки.

Если проверкой выявлены ошибки в налоговой декларации (расчёте) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчёте) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учёта и (или) иные документы, подтверждающие достоверность данных, внесённых в налоговую декларацию (расчёт).

Согласно вступившему в силу 1 января 2014 года абзацу 3 пункта 3 статьи 88 НК РФ (в ред. пп. «а» п. 8 ст. 10 Федерального закона № 134-ФЗ), при проведении камеральной налоговой проверки налоговой декларации (расчёта), в которой заявлена сумма полученного в соответствующем отчётном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение 5 дней необходимые пояснения, обосновывающие размер полученного убытка.

Оформление результатов налоговой проверки[править | править код]

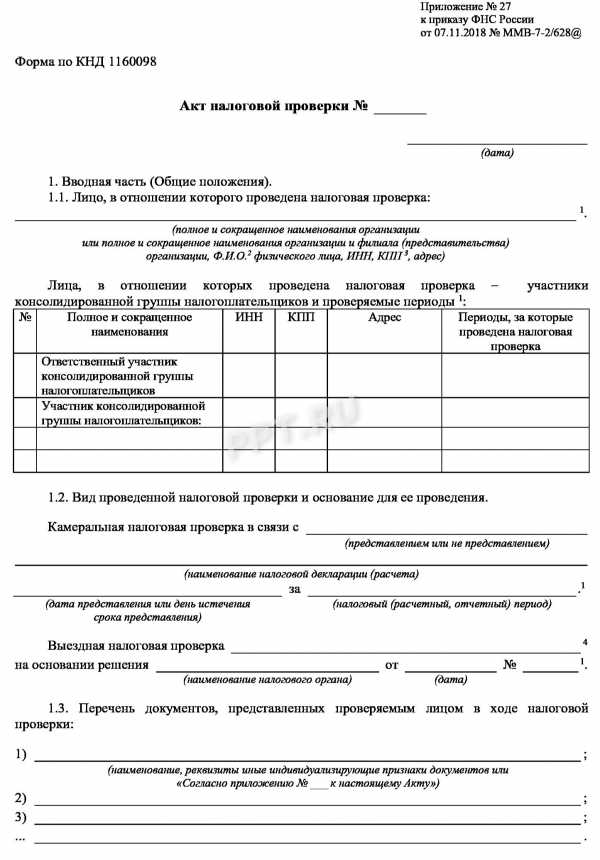

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение 10 дней после окончания камеральной налоговой проверки (абз. 2 п. 1 ст. 100 «Оформление результатов налоговой проверки» НК РФ).

Не позднее 5 дней с даты составления акт налоговой проверки вручается налогоплательщику, который, в свою очередь, в течение 1 месяца вправе подать в налоговую инспекцию письменные возражения на акт камеральной проверки. В течение 10 дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Камеральная налоговая проверка: сроки, документы и акт

Здравствуйте! В этой статье мы расскажем о камеральных налоговых проверках.

Сегодня вы узнаете:

- Как и когда проводится камеральная налоговая проверка;

- Что проверяется в процессе ее проведения;

- Как проходит процедура с ИП и юридическими лицами.

Сегодня дадим ответы на вопросы, которые возникают в отношении этого вида контролирующих мероприятий. Выясним подробности процедуры и зачем вообще налоговые структуры проводят такие проверки.

Камеральная проверка: что это значит

Разъяснять значение этого термина будем опираясь на законодательство РФ.

Под термином «камеральная» подразумевается такая проверка, которую проводят на основании данных, внесенных в декларацию, предоставленную плательщиком налога. При этом другую проверку не проводят.

Кто может осуществлять проверку

Камеральная проверка не является прерогативой налоговой службы, проводить ее также могут:

- Таможенные органы;

- Внебюджетные фонды.

Где проводится процедура проверки

Для проверки налоговые декларации и прочую документацию налогоплательщик предоставляет непосредственно в отдел ФНС. Процедуру проводит уполномоченное лицо налоговой инспекции.

Цели проведения проверки

Основные цели состоят в следующем:

- Осуществлять контроль за тем, чтобы налогоплательщики соблюдали законодательство;

- Выявлять средства, которые плательщик не внес в качестве налога;

- Взыскивать неуплаченные налоги полностью или частично;

- Если есть необходимость, привлекать к ответственности лиц, совершивших нарушение;

- Подготовить информацию к выездной проверке (если есть такая необходимость).

Чем регламентируются вопросы КНП

Все вопросы, связанные с проведением камеральных проверок, регламентирует Налоговый кодекс РФ. В нем зафиксированы методы проверки, а также вопросы, связанные с проведением экспертиз и предоставлением необходимой документации.

Сроки проведения проверки

Проверка осуществляется в течение 90 дней с того момента, как вы подали в отдел ФНС декларацию или расчет. Но на практике часто возникают проблемы с определением срока начала проверки.

Пример. Если вы отправляете декларацию по почте, то тогда дата предоставления – это дата по почтовому штемпелю. Но проблема в том, что письмо может затеряться. И если оно будет идти дольше, чем три месяца, то специалисты налоговой получат его, когда срок проверки уже истечет.

ФНС по данному поводу опубликовала пояснения, из которых следует, что до того, как проверяющий получит декларацию, проверка не начнется. Получается, что дата отправления – дата по штемпелю, а дата начала проверки – день, когда налоговый инспектор получил декларацию.

Особенности КНП

По сравнению с выездной проверкой, у камеральной есть некоторые нюансы. В процессе ее проведения полномочия налоговых инспекторов довольно сильно ограничены.

Если во время выездных проверок они могут потребовать у вас вообще любую документацию, а также проводить ревизию и осматривать производство, то в момент камеральной проверки их возможности на порядок меньше.

В частности, инспектор может:

- Запросить у вас дополнительную документацию, но только оговоренную в НК РФ;

- Осмотреть имущество только с вашего согласия;

- Проводить экспертную оценку;

- Запрашивать помощь экспертов и переводчиков.

Помимо этого, у вас могут запросить дополнительную документацию в следующих случаях:

- Если в декларации указан размер НДС, который подлежит возмещению;

- Если указаны какие-либо льготы;

- Если проверка осуществляется в отношении использования природных ресурсов.

Отметим, что если вы показываете в декларации наличие убытка, то в течение пяти дней с момента требования инспектора вы должны объяснить этот факт.

Процедура в отношении ИП

Камеральная проверка в отношении ИП и юрлиц практически не имеет серьезных отличий.

Суть процедуры состоит в следующем: вы, как предприниматель, сдаете необходимую отчетность, а инспектор ФНС проверяет ее на правильность расчетов и достоверность отраженной информации.

Если никаких нарушений специалист не выявит, то вы даже и не узнаете, что проверка проходила.

Если же в отчетности, которую вы предоставили будут найдены нарушения или несоответствия, вам направят уведомление, в котором укажут, что в отношении вас проводится камеральная проверка, также перечислят все нарушения и дадут время, чтобы их устранить.

Вы в данной ситуации можете либо доказать свою правоту, подтвердив ее документами, либо заняться устранением указанных нарушений.

Как только все исправите, нужно будет предоставить в ФНС исправленную документацию либо документ, который подтвердит, что нарушения вы устранили.

Если же говорить о физических лицах, то в отношении них также проводятся камеральные проверки.

Ситуации здесь могут быть следующие:

- Декларацию физлица проверяют, если был поднят вопрос о предоставлении налогового вычета. Если нарушений нет, плательщика уведомят о проверке и вычет предоставят.

- Также подлежат проверке сведения и документы, подтверждающие льготы по налоговым платежам.

- Работодатель не выплачивает НДФЛ за работника с почасовой оплатой. Бывает, что к ответственности за это привлекают самого гражданина, что неправомерно. Наказан должен быть работодатель.

Процедура в отношении юр. лиц

Данное мероприятие охватывает всю деятельность компании, которую она вела за последние три года. Документы за более ранние периоды не проверяют, поскольку по ним в любом случае наступил срок исковой давности.

Саму процедуру могут провести сотрудники ФНС без участия налогоплательщика. Часто руководство компании узнает о том, что проводится проверка после того, как будет затребована дополнительная документация или уже запрашиваются объяснения по какому-либо поводу.

С другой стороны, налогоплательщик тоже может принимать участие в процедуре, в том случае, если проверка ведется углубленно.

Для того чтобы процедура камерального контроля была запущена, приказ руководителя ФНС не нужен, также не требуется и ваше согласие на проведение проверки.

Сам процесс выглядит следующим образом: сначала документы проверяют на правильность оформления, затем специалисты просчитывают все цифры. Если в процессе будут выявлены явные несоответствия между данными в декларации и в других документах, у вас затребуют дополнительные данные.

Также во время проверки будет производиться сравнение декларации поданной недавно, с теми декларациями, которые были поданы за последние три года. Кроме этого, специалисты ФНС проведут общий анализ всех данных.

Актом камеральной налоговой проверки оформляются результаты

Если в результате мероприятий выяснится, что компания нарушала действующее законодательство, а именно:

- Не уплачивала налоги;

- Занижала расходы;

- Необоснованно оформляла вычет;

- Несвоевременно предоставляла декларации и так далее.

Во всех этих случаях будет составлен акт проверки. На его составление отводится десять рабочих дней, подписывается он всеми проверяющими, а также тем человеком или представителем компании, в отношении которой осуществлялась проверка.

Акт содержит такие данные:

- Дату и нумерацию;

- Указание должностей и инициалов специалистов, которые осуществляли проверку;

- Наименование компании, которую проверяли;

- Дату начала и окончания проверки;

- Перечень всех мероприятий, которые проводились;

- Все выявленные правонарушения или ошибки;

- Итоги проверки;

- Рекомендации по устранению всех нарушений;

- Мера ответственности для виновных лиц.

В пятидневный срок этот акт налогоплательщик должен получить либо лично в руки, либо посредством почтового отправления. Если вы откажетесь лично посетить отдел ФНС для получения акта, вам его отправят заказным письмом.

В соответствии с законодательством РФ датой после отправки документа почтой считается шестой день, когда правонарушитель получил акт. Но учитывая скорость работы почты, отсчет нужно начинать с того дня, когда ФНС было получено уведомление о вручении письма адресату.

КНП углубленного характера

Декларации и отчетность, сданные вами, изначально проходят проверку в автоматическом режиме.

Если противоречий не выявлено, на этом этапе проверка заканчивается. Если же вопросы у налоговиков возникли, тогда проводят углубленные проверочные мероприятия.

Основания для проведения углубленной проверки могут быть формальными, например, льготы по НДС. На этих основаниях у вас будет запрошена дополнительная документация.

Если же в качестве основания для проверки будут выступать ошибки либо несостыковки в финансовых показателях, у вас запросят пояснения, либо потребуют внести исправления.

А теперь предлагаем рассмотреть вопрос о том, в какой срок и как правильно предоставить пояснительную записку в ФНС.

Пояснительная записка

На ее предоставление вам отводится пятидневный срок с момента получения требования. В ваших интересах не игнорировать данное требование, а предоставить пояснения в полном объеме.

За отказ от предоставления пояснений предусмотрена административная ответственность, а в случае грубых нарушений – принудительный привод к инспектору. Но если вся ваша деятельность прозрачна и законна, проблем с объяснениями возникнуть не должно.

Если пояснение требуется из-за декларации по налогу на прибыль, в которой показан убыток, то вам следует поступить следующим образом:

- Покажите на цифрах, почему образовался убы

Интервью с чиновником: камеральная проверка

Не успеем оглянуться, и снова начнется отчетная кампания. А представленные формы будут подвергнуты камеральной проверке. О нюансах ее проведения мы поговорили с советником государственной гражданской службы РФ 3 класса, Селяниной Жанной Сергеевной.В каких случаях проводится камеральная проверка?

Для камеральной проверки не требуется повод. Все без исключения декларации, расчеты, отчеты, которые налогоплательщик предоставляет в налоговую инспекцию, проходят через определенный контроль. В большинстве случаев, данный контроль заключается в проверке арифметических ошибок. Но если у инспектора возникают вопросы по информации, представленной налогоплательщиком, то проводится углубленная камеральная проверка.Налогоплательщики ставятся в известность о том, что будет проводиться камеральная проверка?

Нет, налогоплательщик не оповещается о проведении данной проверки. Это не предусмотрено Налоговым Кодексом РФ. Как правило, организации и физические лица даже не подозревают, что их декларации проверяются.Как долго проводится камеральная проверка?

Срок проведения проверки 90 дней.Какие мероприятия проводятся в рамках камеральной проверки?

Все мероприятия проводятся на основании Налогового Кодекса РФ. Это истребование документов у налогоплательщика, проведение встречных проверок у контрагентов налогоплательщика, инвентаризации имущества, товарных запасов, денежной наличности налогоплательщика, осмотры территорий и помещений налогоплательщика, опросы руководителей и работников налогоплательщика.Какие документы запрашиваются при проверке?

Инспектор может затребовать любые документы или информацию у организации или физического лица, но за период, который подлежит камеральной проверке. Документы запрашиваются на основании требования.Запрашиваемый период зависит от периода, за который подается декларация или расчет. Это может быть месяц, квартал или год. За непредоставление документов, или несвоевременное предоставление документов инспектор вправе оштрафовать налогоплательщика.

Во время проведения камеральной проверки, инспектор может находиться на территории налогоплательщика?

Нет, не может. Камеральная проверка проводится на территории налоговой инспекции. В рамках контрольных мероприятий может производиться осмотр или инвентаризация, требующие присутствия инспектора на территории налогоплательщика. Но все эти мероприятия проводятся с согласия налогоплательщика.Как оформляются результаты камеральной налоговой проверки?

Если не установлены нарушения, повлекшие доначисления дополнительных налогов, проверка оформляется внутренними документами. Налогоплательщики не получают никаких документов. Если же при проведении проверки происходит доначисление налогов, отказ в возмещении налогов, отказ в возврате налогов, выносится решение о результатах проведения камеральной налоговой проверки, которое вручается проверяемому налогоплательщику.Может ли камеральная проверка послужить поводом для назначения выездной налоговой проверки?

Да, может. Если инспектор, проводивший камеральную проверку, в силу причин, которые от него не зависят, не может получить какую-либо информацию или у него возникли сомнения по поводу действий налогоплательщика или подлинности представленной информации, он составляет соответствующее заключение и передает его вместе со всеми материалами в отдел предпроверочного анализа.На основании всех данных, переданных из отдела камерального контроля и отдела предпроверочного анализа, принимается решение о проведении выездной налоговой проверки.

Что такое камеральная проверка налоговой декларации в 2020 году

Камеральная налоговая проверка декларации — это проводимые Налоговой инспекцией на основании отчетной документации контрольные мероприятия, касающиеся соблюдения законодательства о налогах и сборах. Осуществляется по документам без личных визитов налогоплательщика в ИФНС или посещения организации инспекторами.

ФНС предоставлены большие полномочия по контролю за соблюдением налогоплательщиками действующего законодательства. В частности, они вправе проверить правильность расчетов и точность подготовки отчетности. Разберем, что такое камеральная проверка налоговой декларации и как она проводится.

Что это такое

В ст. 88 НК РФ, где введено это понятие, сам термин не расшифровывается, но его определение следует из системного толкования норм. Понятно, что в ходе процедуры налоговики проверяют правильность подсчета налога, а вот что значит камеральная проверка налоговой декларации в данном контексте: это проверка по документам, предоставленным налогоплательщиком или уже имеющимся в ИФНС, но без дополнительного вызова в инспекцию. Это внутреннее контрольное мероприятие.

Кого проверяют

Налоговая инспекция на основании положений Налогового кодекса полагает, что необходимо искать ошибки и перепроверять расчеты во всех отчетах, сдаваемых налогоплательщиками.

Как проходит

На первом этапе камеральная проверка налоговой декларации по налогу проводится в виде сверки. Отчетность проверяется на наличие ошибок, опечаток и т. д. Предоставленные данные сопоставляются с данными за предыдущий период, со сведениями о движении по расчетным счетам, с показателями по другим сборам за тот же период.

В результате выявляются:

- ошибки;

- противоречия;

- несоответствия.

В ходе камеральной проверки налоговики изучают следующие предоставленные налогоплательщиком документы.

Если в налоговую были отправлены уточненки, они тоже становятся объектом контроля.

При возникновении подозрения на нарушение или установлении ошибок ФНС вправе затребовать дополнительные документы, пояснения или уточнения к отчетности (первичные документы разрешено запрашивать только при выявлении нарушений). В течение 5 дней их необходимо предоставить. Повторно уже проверенная форма не проверяется.

При заявлении в отчетном бланке льгот или предъявлении НДС к возмещению из бюджета инспекторы вправе запросить подтверждающие документы.

| Когда налоговая проявит интерес к документации | Норма закона | Какие документы разрешено затребовать |

| Выявлены противоречия и нестыковки с другими документами | П. 3, п. 8.1 ст. 88 НК РФ Письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337 | Журнал учета полученных и выставленных счетов-фактур Пояснения или исправленный (уточненный) отчет |

| Декларация по НДС с заявленной суммой возмещения (строка 050 раздела 1) | П. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 № 57 | Документы, подтверждающие право на вычеты |

| Декларации с заявленными льготами | П. 6 ст. 88 НК РФ | Документы, подтверждающие право на льготы |

| Декларации по НДПИ, водному или земельному налогам | П. 9 ст. 88 НК РФ | Документы-основания для исчисления и уплаты этих налогов |

Срок и порядок проведения камеральной проверки

Какого-либо специального решения руководства для начала камеральной проверки не требуется, она проводится уполномоченными специалистами в течение 3 месяцев с момента предоставления отчетных форм. Уведомления о начале плательщику не направляется. Отдельно срок камеральной проверки декларации по косвенным налогам в ст. 88 НК РФ не установлен, но в этой правовой норме сделано исключение для НДС, по нему проверочные мероприятия продолжаются всего два месяца.

Установлен и срок камеральной проверки при непредоставлении налоговой декларации, он составляет 3 месяца с момента истечения срока для предоставления отчетности. Такие проверочные мероприятия осуществляются на основании имеющихся у ИФНС данных.

Акт по результатам камеральной проверки

Если нарушений не выявлено, никаких дополнительных действий контролирующий орган не предпринимает. Но если наличие нарушений установлено, составляется акт (по КНД 1160098) в течение 10 дней после окончания проверочных мероприятий. Его копия уже в течение пяти дней вручается налогоплательщику. Последнему законом дан месяц, чтобы подать возражения на акт. После истечения этого срока руководитель ИФНС решит вопрос о привлечении плательщика к ответственности за правонарушение в области налогов. Результаты оспаривают в вышестоящей инстанции и в Арбитражном суде.

Камеральная налоговая проверка, Комментарий, разъяснение, статья от 01 марта 2016 года

Российский бухгалтер, N 3, 2016 год

Рубрика: Особая тема

Ольга Семенова,

эксперт журнала

Статьей 88 Налогового кодекса РФ установлен порядок проведения камеральной налоговой проверки. Рассмотрим все этапы и сроки ее проведения.

Основание и сроки проведения камеральной проверки

Основанием для начала камеральной проверки является сдача декларации.

В соответствии с п.1 ст.88 Налогового кодекса РФ камеральная проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Иными словами, камеральную налоговую проверку проводит та налоговая инспекция, в которую была предоставлена декларация (расчет). В соответствии с п.3 ст.80 Налогового кодекса, налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые должны прилагаться к налоговой декларации (расчету). При этом, налогоплательщики вправе представить документы, которые должны прилагаться к налоговой декларации (расчету), в электронной форме. В соответствии со ст.83 Налогового кодекса РФ, организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения. Кроме того, если в состав организации входит недвижимое имущество и транспортные средства, подлежащие налогообложению, налоговые декларации (расчеты) должны сдаваться по их месту учета. Таким образом, камеральная проверка может проводиться одновременно несколькими налоговыми инспекциями.

Камеральная налоговая проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п.2 ст.88 Налогового кодекса РФ). При этом, для проведения камеральной проверки не требуется специального решения налогового органа. Проводит ее уполномоченное должностное лицо в соответствии со служебными обязанностями. Соответственно, налоговые органы не обязаны уведомлять налогоплательщика о начале камеральной проверки.

В том случае, если налоговая декларация (расчет) не представлена налогоплательщиком в налоговый орган в установленный срок, камеральную налоговую проверку налоговые органы вправе провести на основе имеющихся у них документов (информации) о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в течение трех месяцев со дня истечения срока представления такой налоговой декларации (расчета), установленного законодательством о налогах и сборах. Но если налогоплательщик предоставил документы до окончании камеральной проверки, проверка прекращается и начинается новая на основании новых представленных документов.При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Не может являться основанием для проведения камеральной налоговой проверки представленная в соответствии с Федеральным законом от 8 июня 2015 года N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" специальная декларация и (или) прилагаемые к ней документы и (или) сведения, а также сведения, содержащиеся в указанной специальной декларации и (или) документах (п.1 ст.88 Налогового кодекса РФ).

Итак, камеральная налоговая проверка может осуществляться в отношении деклараций и расчетов по следующим налогам:

- налог на прибыль;

- НДС;

- налог на имущество;

- УСН;

- ЕНВД;

- транспортный налог и прочие.

Итак, камеральной налоговой проверке подвергаются декларации (расчеты), предоставленные налогоплательщиком. Соответственно, камеральная проверка проводится только в отношении того налога, по которому предоставлен отчет. Проверяемый период также ограничивается тем периодом, за который был предоставлена декларация (расчет). Так, если организация сдала в налоговую инспекцию декларацию по налогу на имущество за I квартал 2016 года, то проверяться должны только этот налог, и этот период. Таким образом, доначислить налог в результате камеральной проверки можно только на основании проверяемой отчетности, в нашем случае - по налогу на имущество за I квартал 2016 года.

Кроме того, камеральной налоговой проверке подвергаются предоставленные уточненные налоговые декларации (расчеты). При этом, если в отношении первичных деклараций (расчетов) камеральная налоговая проверка еще не прекращена, она завершается, и начинается новая, по корректировочным данным.

Положения Налогового кодекса РФ могут предусматривать уплаты не налога, а сбора. Согласно ст.80 Налогового кодекса РФ, расчет сбора представляет собой письменное заявление или заявление плательщика сбора, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора. Таким образом, проведения проведение камеральной проверки, предусмотренные ст.88 Налогового кодекса РФ, распространяются также на плательщиков сборов, налоговых агентов, иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета).

Налогоплательщики, как известно, могут выступать налоговыми агентами. В связи с этим возникает вопрос, подвергаются ли налоговые агенты камеральной проверки. Речь в частности идет о НДФЛ, который организация исчисляет, удерживает и перечисляет в бюджет за физическое лицо. Согласно ст.80 Налогового кодекса РФ, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога. Таким образом, камеральная налоговая проверка деклараций (расчетов), представленных налоговыми агентами, проводится в общем порядке.

Кроме НДФЛ, организация может выступать налоговыми агентами по НДС и налогу на прибыль, декларации по которым также подвергаются камеральной проверке.

Первичная камеральная проверка

В любом случае, камеральная проверка декларации (расчета) начинается с проверки контрольных соотношений. Представленные данные загружаются в автоматизированную информационную систему, где и происходит первая их обработка. На этом этапе происходит сверка, например представленных данных с данными предыдущего периода. Может происходить сверка данных по одному налогу с представленными данными по другим декларациям (расчетам).

Камеральной налоговой проверке подвергается также единая (упрощенная) декларация, которая подается в случае отсутствия движения денежных средств, а также отсутствие объекта налогообложения.

Со стороны налоговых органов в первую очередь производится анализ, представлены ли декларации (расчеты) и сделано ли это в установленный срок. Напомним, что в соответствии с требованиями пп.1 п.3 ст.76 Налогового кодекса РФ, в случае, если налогоплательщик не предоставит декларацию (расчет) в течение 10 дней после установленного срока, налоговые органы вправе принять решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств.

Во вторую очередь налоговыми органами осуществляется проверка соответствия всех показателей, выявление ошибок и противоречий. Именно на этом этапе определяется, будет ли проводиться камеральная проверка более углубленно, или же она будет прекращена. Рассмотрим, какие действия должны произвести как налоговые органы, так и налогоплательщики по результатам камеральной проверки.

Камеральная проверка не выявила оснований для дальнейшей углубленной проверки

Порядок проведения камеральной налоговой проверки - 2018

Камеральная проверка является одним из видов проверок, осуществляемых налоговыми органами. Она позволяет проанализировать достоверность и точность отчетности, предоставляемой налогоплательщиками. Каковы процедура и порядок проведения камеральной проверки, рассмотрим в представленной статье.

Камеральная налоговая проверка – это…

Сколько длится камеральная проверка

Камеральные проверки налоговых органов без оснований для углубленной проверки

Когда проводится углубленная камеральная налоговая проверка

Выявление противоречий в представленной отчетности

Камеральная налоговая проверка – это…

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2018 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

- Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п. 2 ст. 88 НК РФ).

- Наличие либо отсутствие противоречий, ошибок, несоответствий в отчетности (ст. 88 НК РФ).

- Наличие оснований для углубленной камеральной проверки.

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Об особенностях проведения камеральной проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2017-2018 годах».

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

О принятии решения по итогам камеральной проверки читайте в материале «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

О процедуре проверки уточненной декларации читайте в материале «Инспекция “прокамералит” вашу уточненку полностью».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЧто такое камеральная налоговая проверка?

С тем, что уплата налогов является важнейшей частью обязательств гражданина перед государством, сегодня согласны практически все. Но когда дело доходит до расставания с деньгами, многие, что греха таить, начинают изобретать различные способы, чтобы заплатить поменьше.

Налоговым инспекторам прекрасно известны такие настроения, и одним из способов борьбы с ними является камеральная проверка, которая может быть проведена в течение трёх месяцев после получения налоговых выплат государством.

Что такое камеральная проверка?

Как известно, сумма налогов, которую необходимо заплатить, формируется на базе декларации, которую заполняет сам плательщик, а также прочих документов, которые подтверждают сведения, указанные плательщиком налогов. Проведение камеральной проверки базируется на имеющихся в распоряжении налоговой структуры декларациях. При этом:

— для осуществления проверки инспектор не выезжает по адресу плательщика, проводя её в своём рабочем кабинете;

— проверяются только данные, которые указаны в декларациях;

— для старта проверки работнику налоговой инспекции нет нужды получать специальное разрешение начальника или брать направление на ее выполнение;

— при этом проверяется сплошь вся налоговая отчётность;

— для начала проверки нет нужды в согласии плательщика либо в его присутствии.

Если проверка выявила неточности, ошибки либо нарушения в начислении суммы налога, плательщику отправляется уведомление об этом, после чего он должен либо исправить свою декларацию, либо представить пояснения, почему он посчитал свой налог именно так, а не иначе. Свои объяснения плательщик (неважно, физлицо либо юрлицо) имеет право представить лично (в письменном виде), отослать по обычной почте или в виде файла на e-mail налогового инспектора. Если плательщик соглашается с наличием указанных ему ошибок, он всё исправляет, подавая новую, уточнённую декларацию о налогах.

Дополнительные документы

Проверяющий может затребовать у плательщика некоторые дополнительные документы, если потребуется подтвердить предоставленные им сведения:

— в декларации фигурирует определённая сумма НДС, которую государство должно возместить;

— расчёт налога опирается на наличие у плательщика льгот;

— налог рассчитан в связи с деятельностью по использованию одного либо нескольких природных ресурсов;

— налогоплательщик участвует в инвестиционном товариществе, и декларация предоставлена по налогу на доходы физлица или на прибыль.

Как именно проводится камеральная проверка?

1. Визуальный осмотр. Проверяется правильность оформления бухотчётности, достоверность представленных реквизитов и подписей.

2. Проверка расчётов. Проверяется правильность расчёта налоговых сумм для перечисления в бюджет, обоснование использования той или иной ставки налога, льгот и базовых данных.

3. Логический контроль. Проверяется логика связи исходных и отчётных показателей, проводится сравнение с отчётностью за предыдущие периоды.

4. Сверка согласованности показателей, повторяющихся в бухотчётах и налоговых расчётах.

5. Первоначальная оценка результата. Оценивается достоверность данных, наличие сомнительных моментов и несоответствий, что может служить признаком нарушений в расчёте налога.

Полномочия налоговой службы

В ходе камеральной проверки налоговых деклараций, поданных юрлицами и физлицами, инспектор налоговой службы может:

— требовать от проверяемого дополнительные документы;

— требовать подтверждающие документы у контрагентов налогоплательщика либо других лиц, связанных с ним хозяйственной или иной деятельностью;

— допрашивать свидетелей;

— проводить экспертизу документов и другие экспертизы;

— в случае, если это требуется, привлекать к проверке переводчика и/или эксперта;

— осматривать документы и предметы, которые принадлежат налогоплательщику, но лишь с его добровольного согласия.

Результаты и последствия камеральной проверки

Если проведение камеральной проверки подтвердило правильность предоставленных в декларации данных, то она автоматически прекращается. При этом проверенному плательщику о проведении проверки и о её результате сообщать нет необходимости.

В том случае, когда нарушения в декларации налогоплательщика всё же выявлены:

— в течение дальнейших десяти дней составляется акт камеральной проверки с перечислением всех выявленных нарушений и ошибок;

— ещё пять дней законом отводится на вручение акта налогоплательщику;

— один месяц есть у плательщика, чтобы оспорить акт камеральной проверки либо внести исправленную налоговую декларацию.

Камеральной проверке могут подвергаться как юрлица и ИП, так и физлица, но с учётом присущих каждой категории плательщиков отличий и нюансов.

Камеральная проверка | Современный предприниматель

Камеральная проверка проводится по отношению к отчетности и документам, которые сам налогоплательщик подает в ИФНС, либо которые имеются у инспекции. Рассмотрим подробнее, что значит «камеральная проверка» и каков порядок ее проведения.

Отдел камеральных проверок в налоговой службе

В каждой налоговой инспекции существует отдел, занимающийся камеральными проверками. Таких отделов может быть несколько, тогда каждый имеет свое направление, например, камеральные проверки юрлиц, проверка деклараций по НДФЛ, проверка деклараций по налогу на прибыль и т.п.

Камеральная налоговая проверка проводится уполномоченными должностными лицами - налоговыми инспекторами, главная функция которых – контролировать соблюдение налогового законодательства на основании отчетности, представленной налогоплательщиками. «Камеральщики», в отличие от сотрудников отдела выездных проверок, не выезжают к налогоплательщику, а проверяют все документы на месте – в ИФНС.

Основные обязанности налогового инспектора отдела камеральных проверок следующие:

- прием налоговых деклараций, расчетов, отчетов, бухгалтерских балансов и прочих документов, связанных с начислением и уплатой налогов и страховых взносов,

- проведение камеральных проверок полученной отчетности и документов,

- проведение встречных проверок, если необходимо – направление запросов в другие налоговые инспекции на проведение таких проверок,

- рассмотрение вопросов возврата переплат по налогам, страхвзносам и иным платежам в бюджет,

- сбор доказательственной базы по фактам нарушения налогового законодательства налогоплательщиками, подготовка материалов для применения санкций к нарушителям, в том числе для приостановления операций по банковским счетам в связи с непредставлением налоговой отчетности.

В целом же можно выделить такие главные задачи камеральной налоговой проверки, проводимой отделом, как:

- проверка поступившей отчетности,

- по итогам проверки – отбор налогоплательщиков для проведения углубленной «камералки»,

- отбор налогоплательщиков, по которым возможно назначение выездной налоговой проверки.

Этапы камеральной налоговой проверки

Статья 88 НК РФ устанавливает порядок проведения камеральных проверок налогоплательщиков. «Камералка» проводится по любой отчетности, поступившей в ИФНС, и на это не требуется особого решения руководителя инспекции. Налогоплательщик о начале проверки не уведомляется.

Камеральная налоговая проверка проводится в несколько этапов:

- данные о представленной отчетности вносятся в автоматизированную систему ФНС;

- проводится сверка контрольных соотношений, показатели отчетного периода сверяются с такими же показателями предыдущих периодов, и сопоставляются с показателями, отраженными в других декларациях и отчетах;

- проверяется соблюдение сроков, установленных для представления той или иной отчетности;

- выявляются причины и основания для углубленной проверки;

- если нарушений не выявлено и оснований для углубленной проверки нет, то «камералка» заканчивается автоматически, без составления акта. Налогоплательщику об окончании проверки не сообщают.

При наличии противоречий или ошибок в отчетности, а также при заявлении льгот, НДС к возмещению, отчетности по налогам при использовании природных ресурсов и т.п., проводится углубленная проверка. Что означает камеральная налоговая проверка на данном этапе? Это значит, что налогоплательщик будет поставлен в известность о допущенных им нарушениях, в связи с чем у него запрашиваются пояснения и, возможно, потребуется внесение изменений в декларацию и сдача «уточненки» (п. 3 ст. 88 НК РФ).

На выполнение этих требований налогоплательщику отводится не более 5 рабочих дней со дня получения требования из ИФНС. При подаче уточненной декларации, после ее принятия срок камеральной проверки начинается заново.

Углубленная камеральная проверка является основанием для проведения таких процедур налогового контроля как: встречные проверки, экспертиза, допрос свидетелей, истребование или выемка документов и др.

Инспектор, проводящий «камералку» обязан рассмотреть все пояснения и документы, представленные налогоплательщиком в свое оправдание. Недопустимо запрашивать документы и сведения, не относящиеся к проверяемой отчетности, или не предусмотренные налоговым законодательством. Если факт налогового нарушения все же установлен, составляется акт камеральной проверки (п. 5, п. 7 ст. 88 НК РФ).

На некоторых региональных сайтах ФНС можно более наглядно ознакомиться со схемой камеральной налоговой проверки (например, на сайте УФНС РФ по Республике Алтай).

Сроки камеральной проверки

Камеральная налоговая проверка проводится по месту нахождения налоговой инспекции в течение 3 месяцев с того дня, когда налогоплательщик подал отчетность, если замечаний по отчетности у проверяющих нет.

При выявлении нарушений в представленной отчетности, ст. 88 НК РФ дополнительно к 3 месяцам, в которые камеральная проверка проводится, предусматривает следующие сроки:

- 10 рабочих дней – на составление акта камеральной проверки;

- 5 рабочих дней с даты составления акта дается на его вручение налогоплательщику;

- 1 месяц – срок, в течение которого налогоплательщик может подать свои возражения на акт проверки;

- еще 10 рабочих дней дается руководителю ИФНС, чтобы рассмотреть материалы «камералки» и возражения налогоплательщика. На их основании он выносит решение о привлечении, либо об отказе в привлечении налогоплательщика к ответственности за налоговое правонарушение. В особенных случаях, если требуется проведение дополнительных мероприятий налогового контроля, срок может быть продлен еще на 1 месяц.

Камеральная налоговая проверка - сроки, порядок проведения

Что такое камеральная проверка согласно Налоговому кодексу

Кем и где проводится камеральная налоговая проверка

Камеральные проверки — это прерогатива только налоговых органов?

Что такое камеральная проверка согласно Налоговому кодексу

Ст. 88 НК РФ освещает порядок проведения камеральной налоговой проверки. Предметом камеральной проверки служит обеспечение надлежащего исполнения налогоплательщиком обязанности по заполнению отчетности. Механизм камеральной проверки запускается с момента представления плательщиком налоговой декларации (подробности читайте здесь).

Срок проведения камеральной налоговой проверки составляет 3 месяца. Однако камеральная проверка может быть осуществлена и в более короткий промежуток времени. Об этом — наша статья «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Кем и где проводится камеральная налоговая проверка

Камеральная проверка проводится сотрудниками ФНС в стенах инспекции.

В рамках камеральной проверки сотрудник ИФНС вправе:

Какими могут быть результаты проверки:

- При выявлении ошибок ФНС обязана в течение 10 дней по окончании проверки составить акт об этом в 2 экземплярах и направить его налогоплательщику. О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки - образец».

Обратите внимание! Проверяемое лицо может обжаловать акт налоговиков в течение месяца после его получения. Правильно это сделать вам поможет наша статья.

- Если ошибки не обнаружены, налоговый орган не выдает плательщику никаких итоговых документов (за исключением проверки обоснованности возмещения по декларациям 3-НДФЛ и НДС), когда выносит то или иное решение. Подробнее о проведении камеральной проверки по НДС читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Камеральные проверки — это прерогатива только налоговых органов?

Проведение камеральной проверки осуществляется не только налоговыми органами, но и внебюджетными фондами, которые руководствуются ст. 34 ФЗ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, а также таможенными службами в рамках Таможенного кодекса Таможенного союза.

В ходе камеральных проверок, проводимых таможней, таможенные органы также имеют право осуществлять запрос таможенных деклараций и прочих необходимых документов, получать доступ к объектам проверяемого лица, осуществлять прочие действия. О них рассказывается в статье «Порядок проведения камеральной таможенной проверки».

Камеральные проверки представляют собой действенный инструмент в руках контрольных органов, поскольку позволяют получить немало информации о ведении хоздеятельности проверяемым лицом. Разобраться в тонкостях данной процедуры, а также избежать сложностей при ее прохождении поможет наша рубрика «Камеральная налоговая проверка».